下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

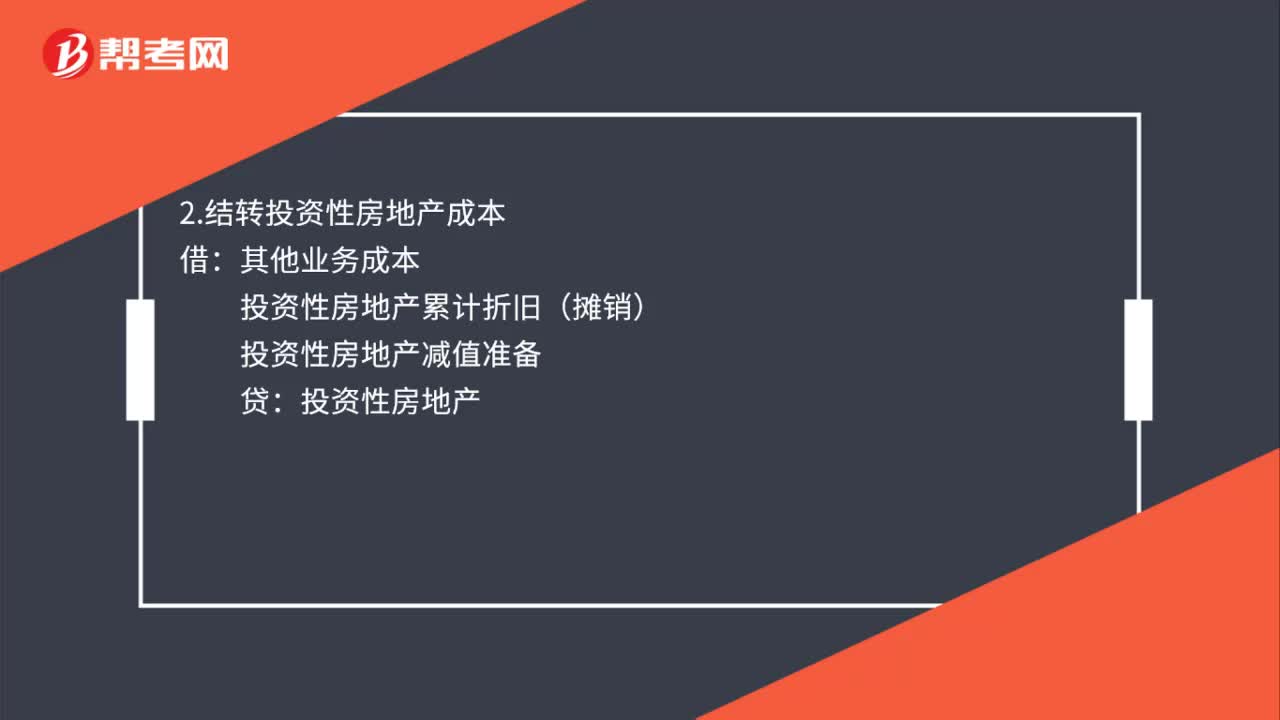

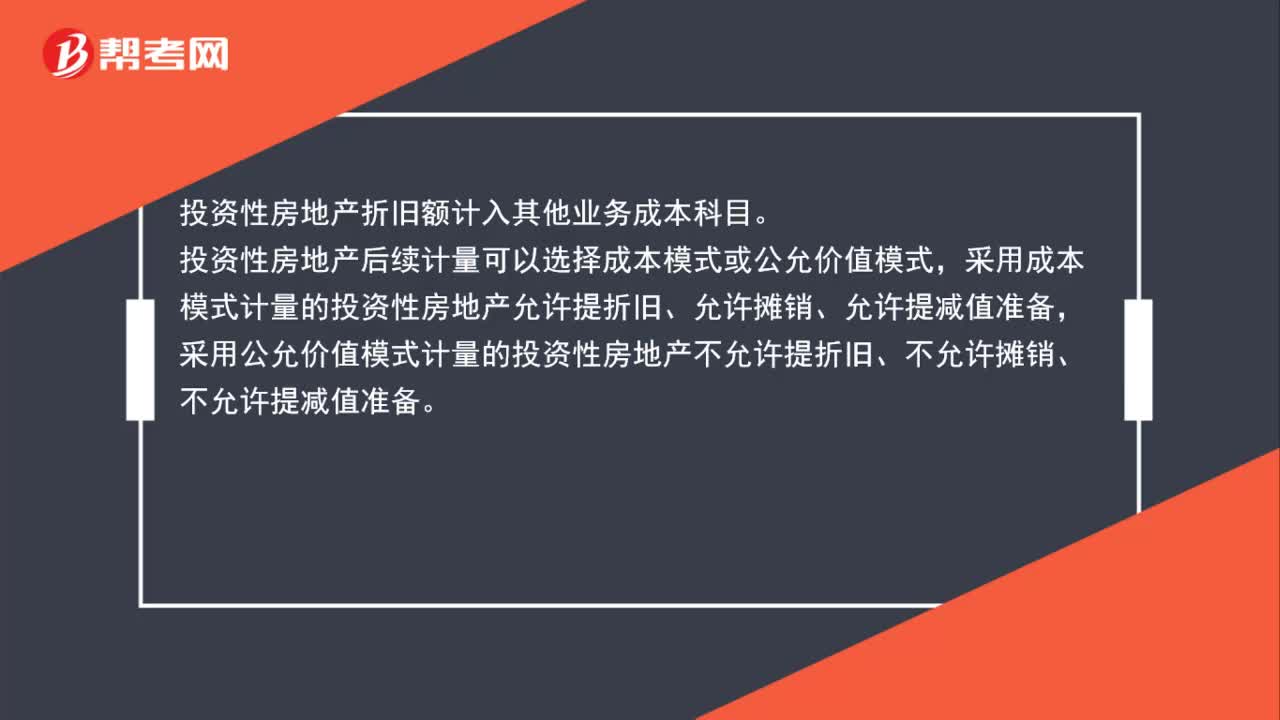

00:50投资性房地产折旧额计入什么科目?:投资性房地产折旧额计入什么科目?投资性房地产折旧额计入其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

14:36

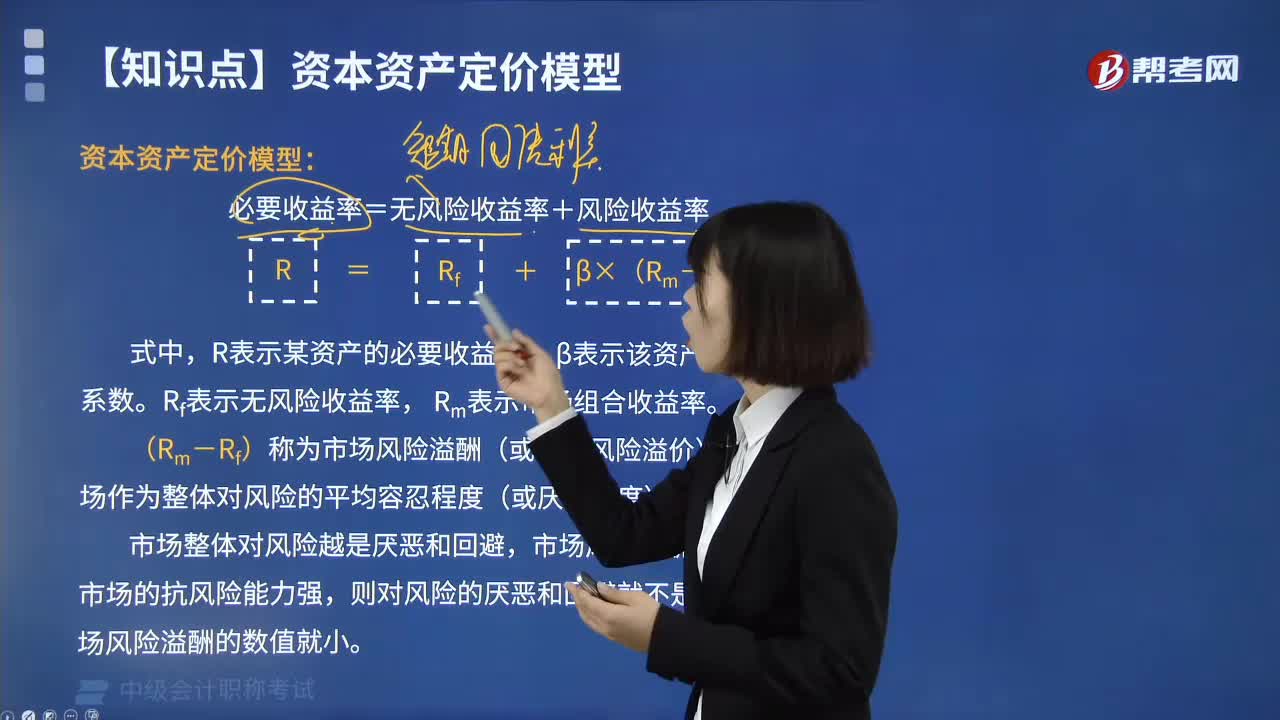

14:36什么是资本资产定价模型?:资本资产定价模型主要解释资本市场如何决定股票收益率(必要收益率),进而决定股票价值(格)(未来现金流量以必要收益率进行折现)。必要收益率=无风险收益率+风险收益率,R表示某资产的必要收益率,β表示该资产的系统风险系数。Rm表示市场组合收益率。(Rm-Rf)称为市场风险溢酬(或市场风险溢价),在计算风险收益率时只考虑了系统风险。这是因为非系统风险可以通过资产组合消除。

03:24

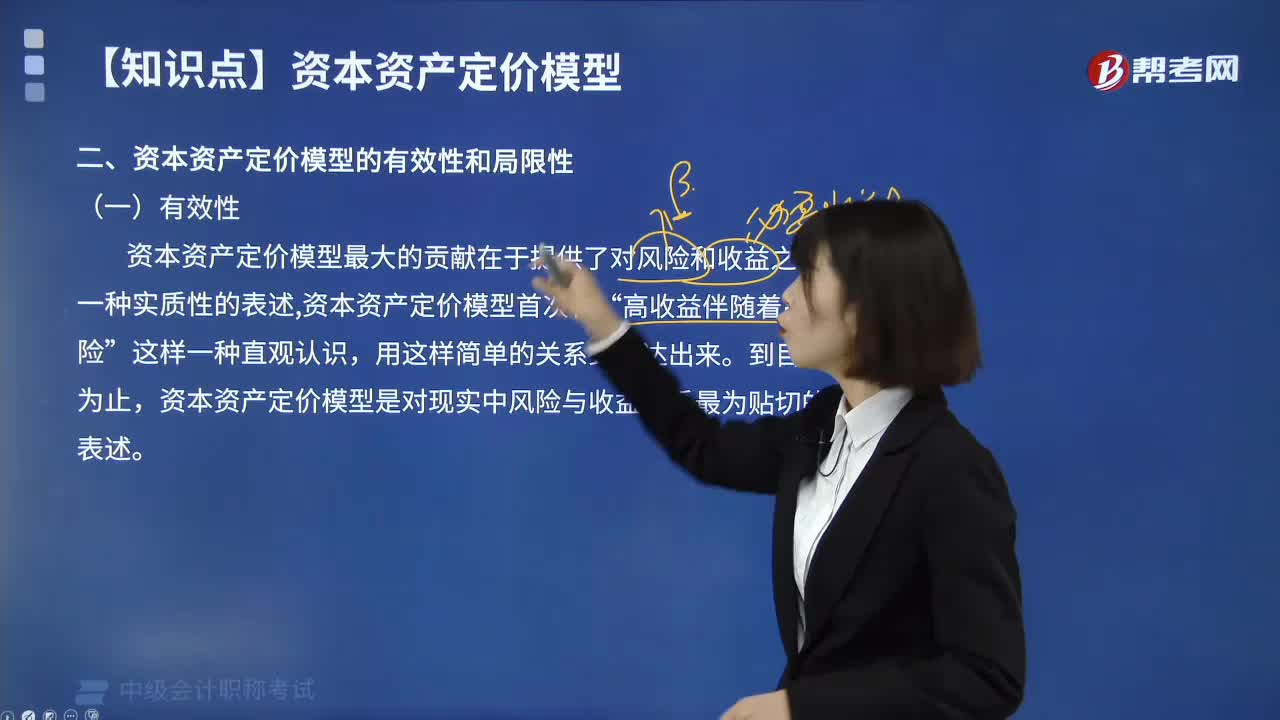

03:24资本资产定价模型的有效性和局限性是指什么?:资本资产定价模型的有效性和局限性是指什么?资本资产定价模型最大的贡献在于提供了对风险和收益之间的一种实质性的表述“资本资产定价模型首次将”高收益伴随着高风险,资本资产定价模型是对现实中风险与收益关系最为贴切的表述,1. 某些资产或企业的β值难以估计,特别是对一些缺乏历史数据的新兴行业。使得依据历史数据估算出来的β值对未来的指导作用必然要打折扣,3. 资本资产定价模型是建立在一系列假设之上的。

00:41

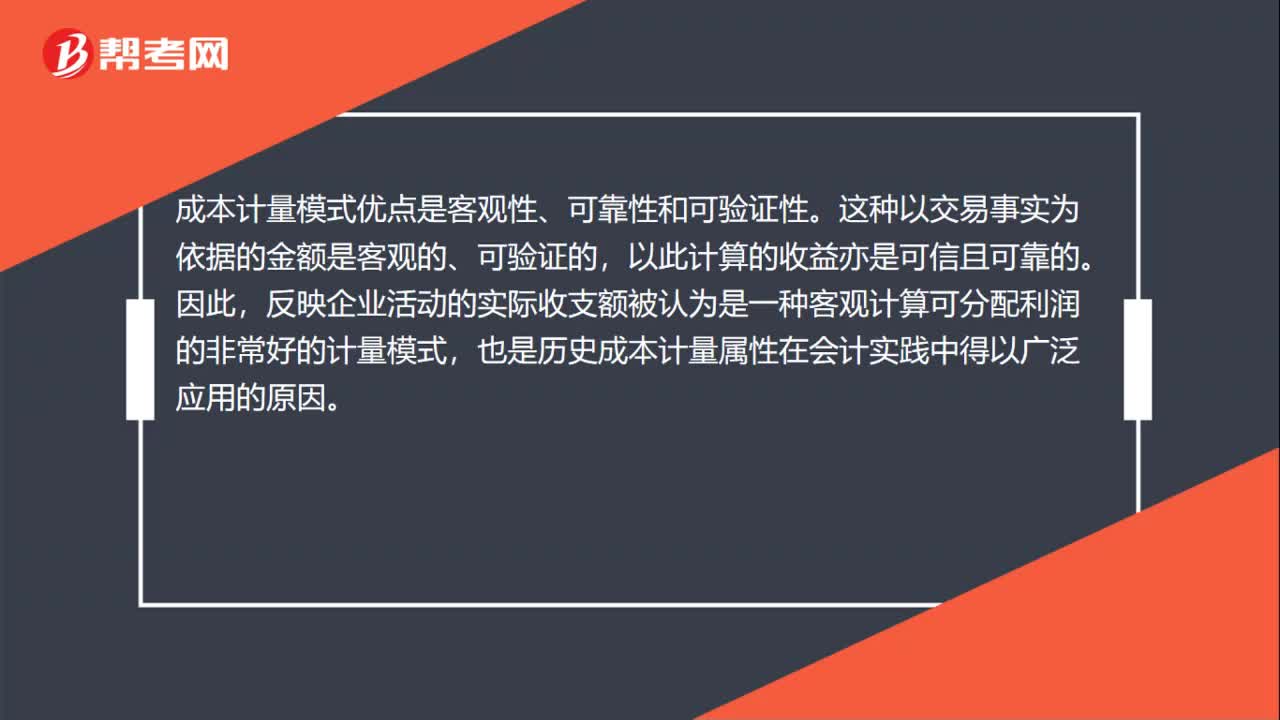

00:41成本计量模式的优点是什么?:成本计量模式的优点是什么?成本计量模式优点是客观性、可靠性和可验证性。这种以交易事实为依据的金额是客观的、可验证的,以此计算的收益亦是可信且可靠的。因此,反映企业活动的实际收支额被认为是一种客观计算可分配利润的非常好的计量模式,也是历史成本计量属性在会计实践中得以广泛应用的原因。

00:18

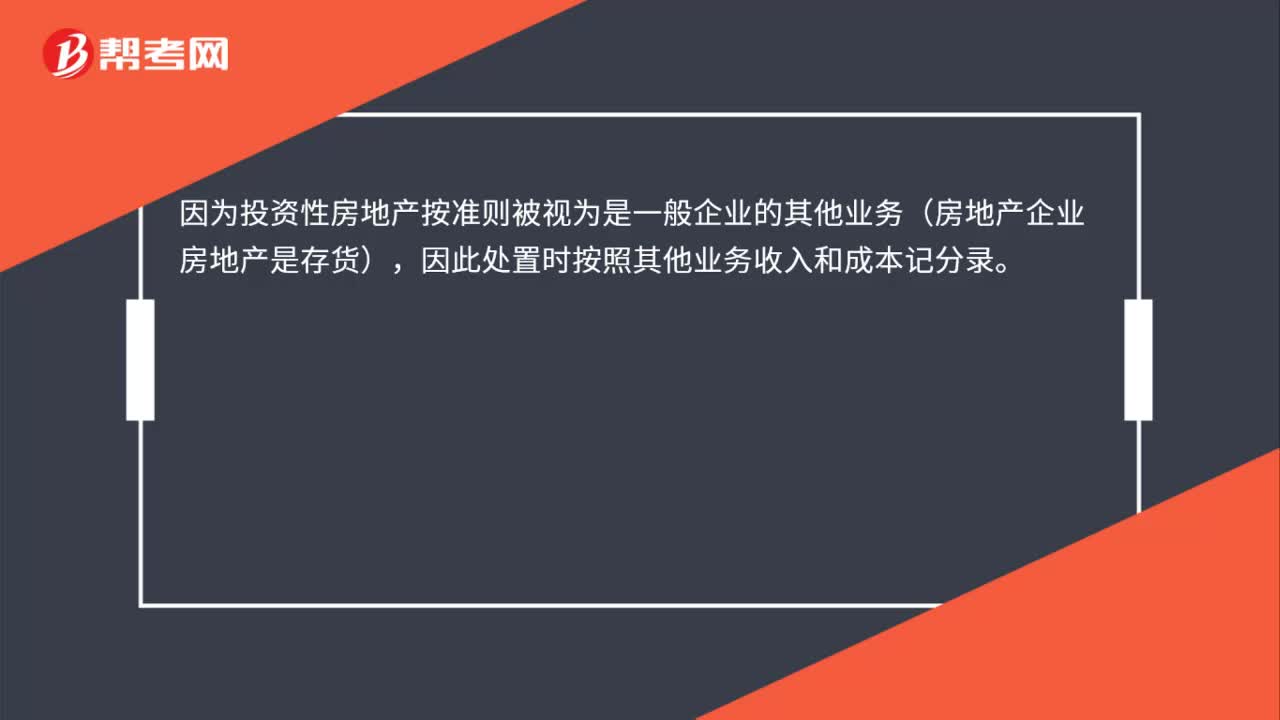

00:18出售投资性房地产属于什么收入?:出售投资性房地产属于什么收入?因为投资性房地产按准则被视为是一般企业的其他业务(房地产企业房地产是存货),因此处置时按照其他业务收入和成本记分录。

00:38

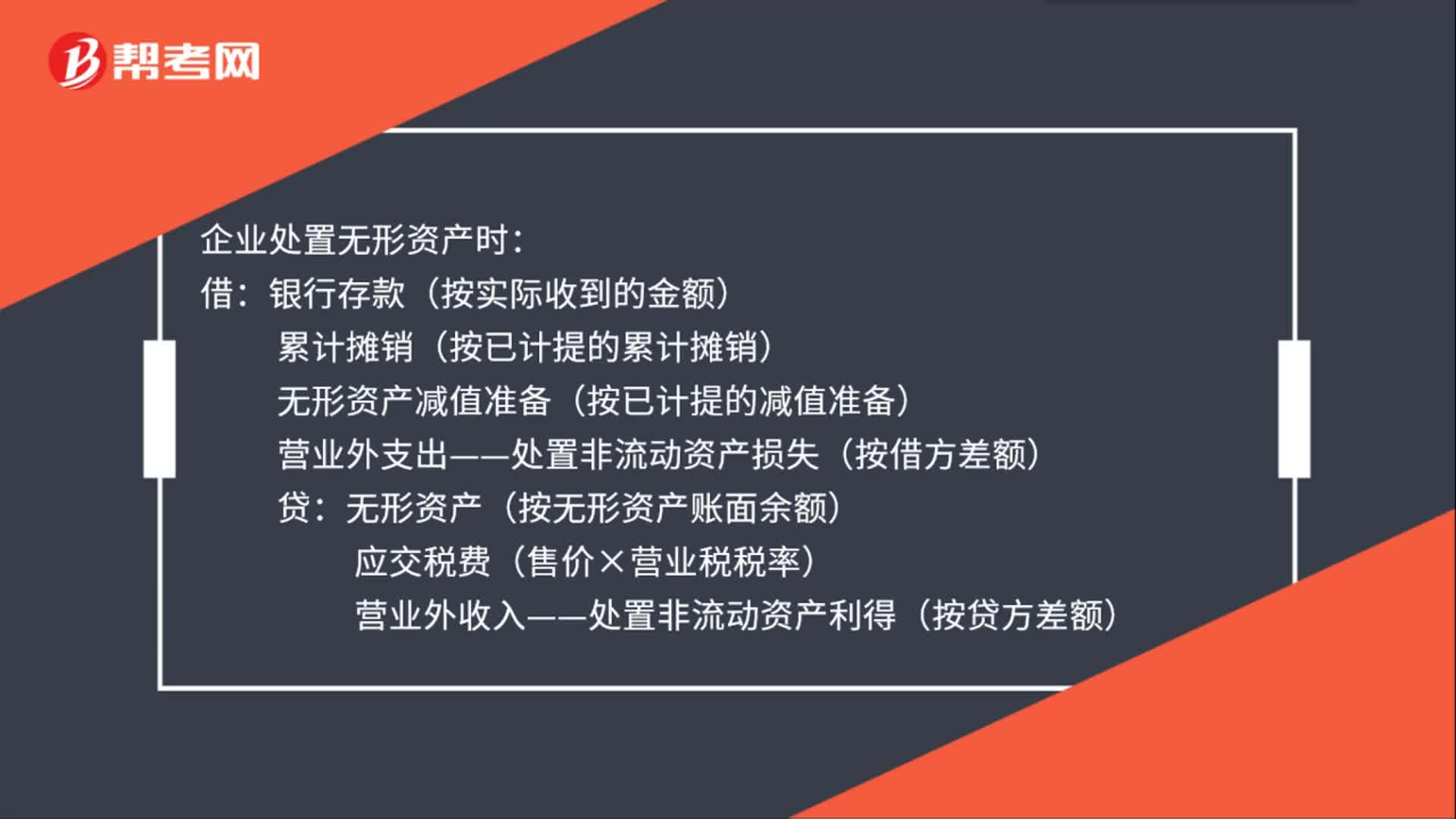

00:38处置无形资产账务处理是什么?:处置无形资产账务处理是什么?企业处置无形资产时:借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费(售价×营业税税率)营业外收入——处置非流动资产利得(按贷方差额)

03:34

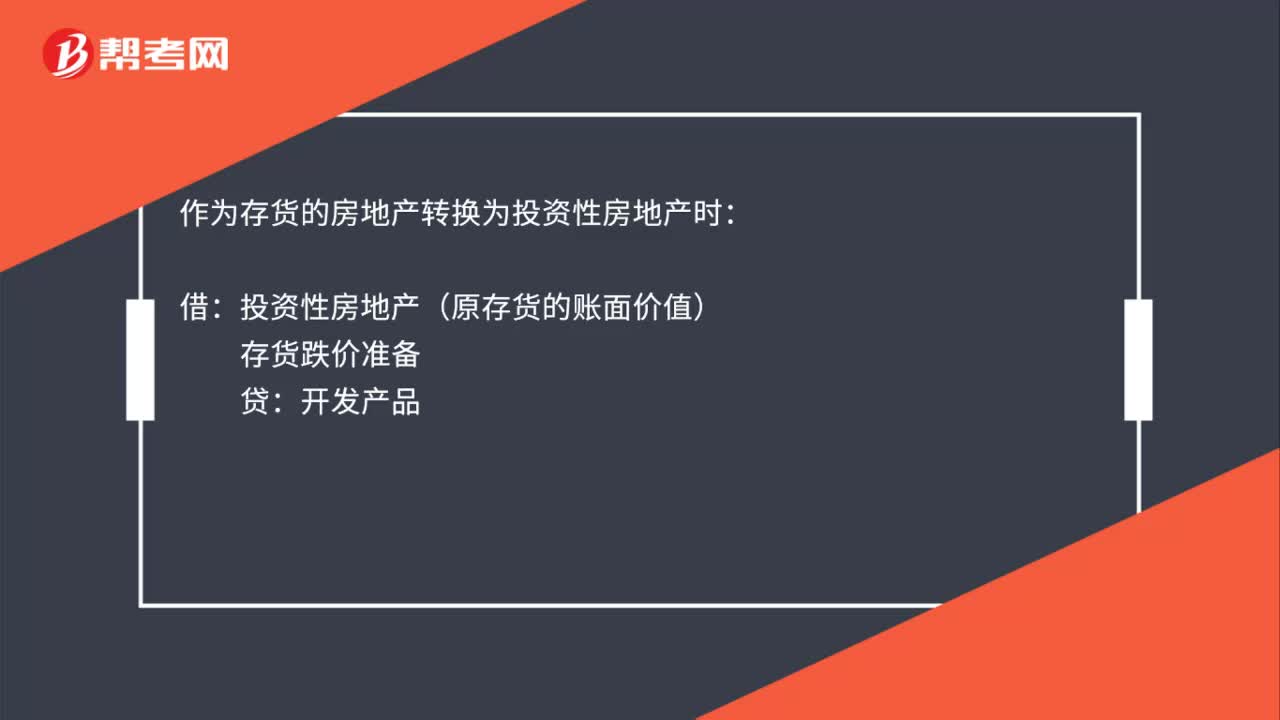

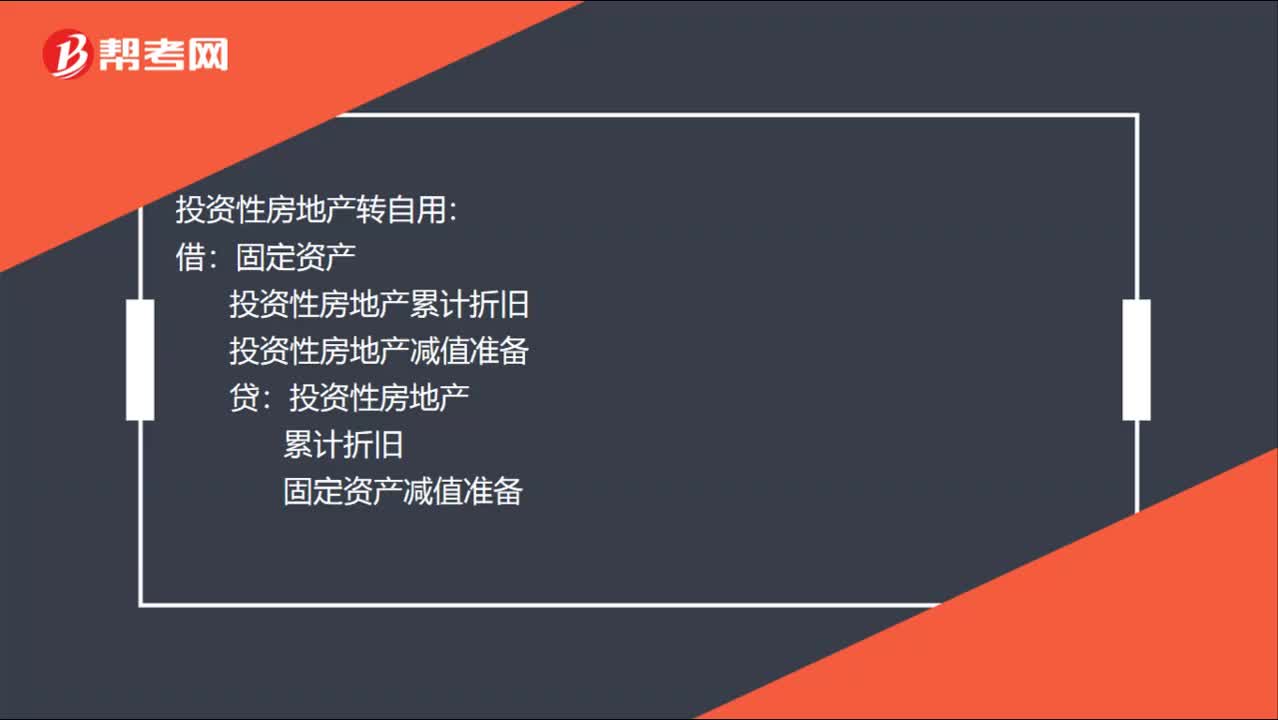

03:34投资性房地产,到底有几种转换?:(1)自用房地产与成本模式计量的投资性房地产相互转换:(2)自用房地产与公允价值模式计量的投资性房地产相互转换:其他综合收益(转换日公允价值大于账面价值的差额)投资性房地产转自用(3)存货与成本模式计量的投资性房地产相互转换投资性房地产累计折旧投资性房地产减值准备投资性房地产(4)存货与公允价值模式计量的投资性房地产相互转换存货转投资性房地产投资性房地产——成本

00:37

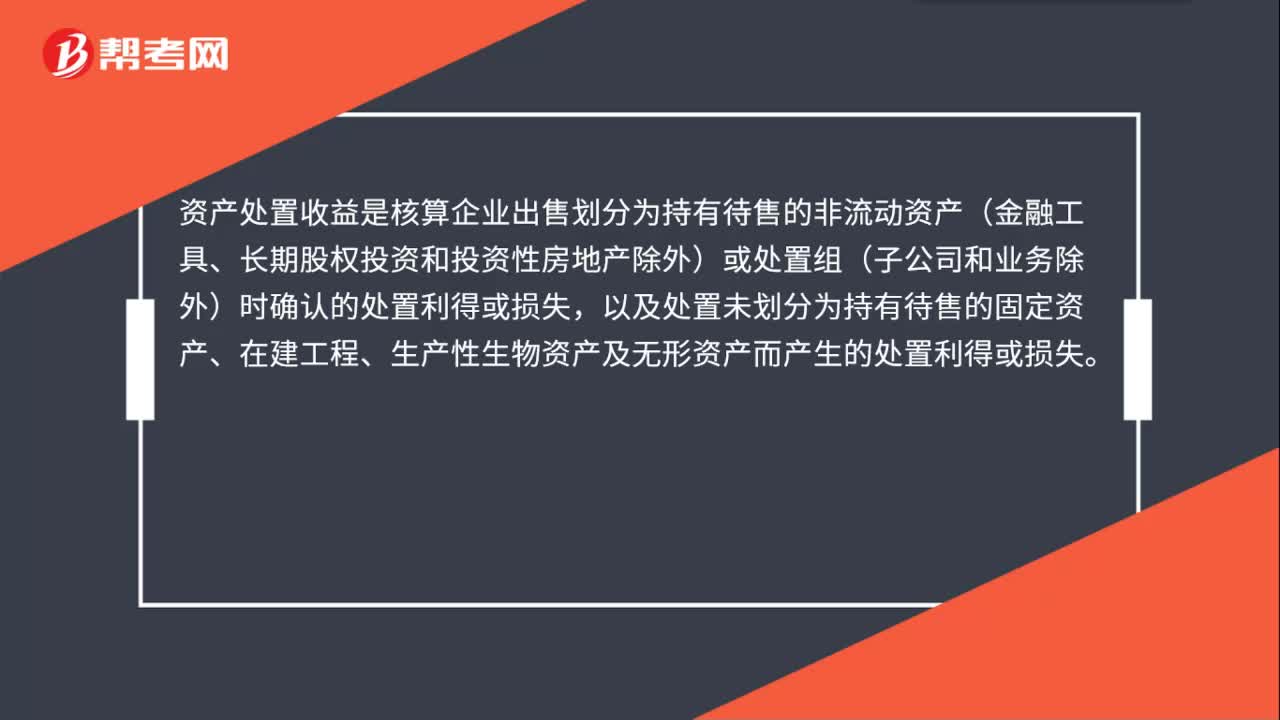

00:37资产处置收益是什么?:资产处置收益是什么?资产处置收益是核算企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

00:15

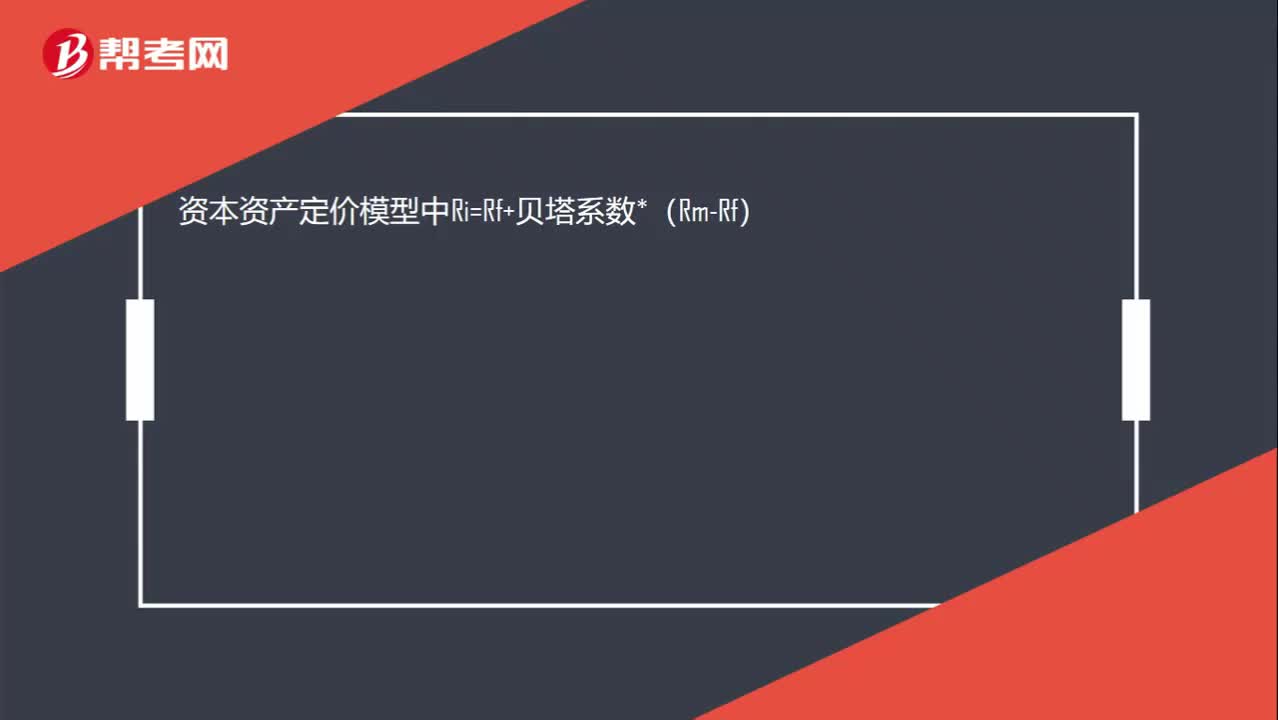

00:15资本资产定价模型是什么?:资本资产定价模型中Ri=Rf+贝塔系数*(Rm-Rf)

00:15

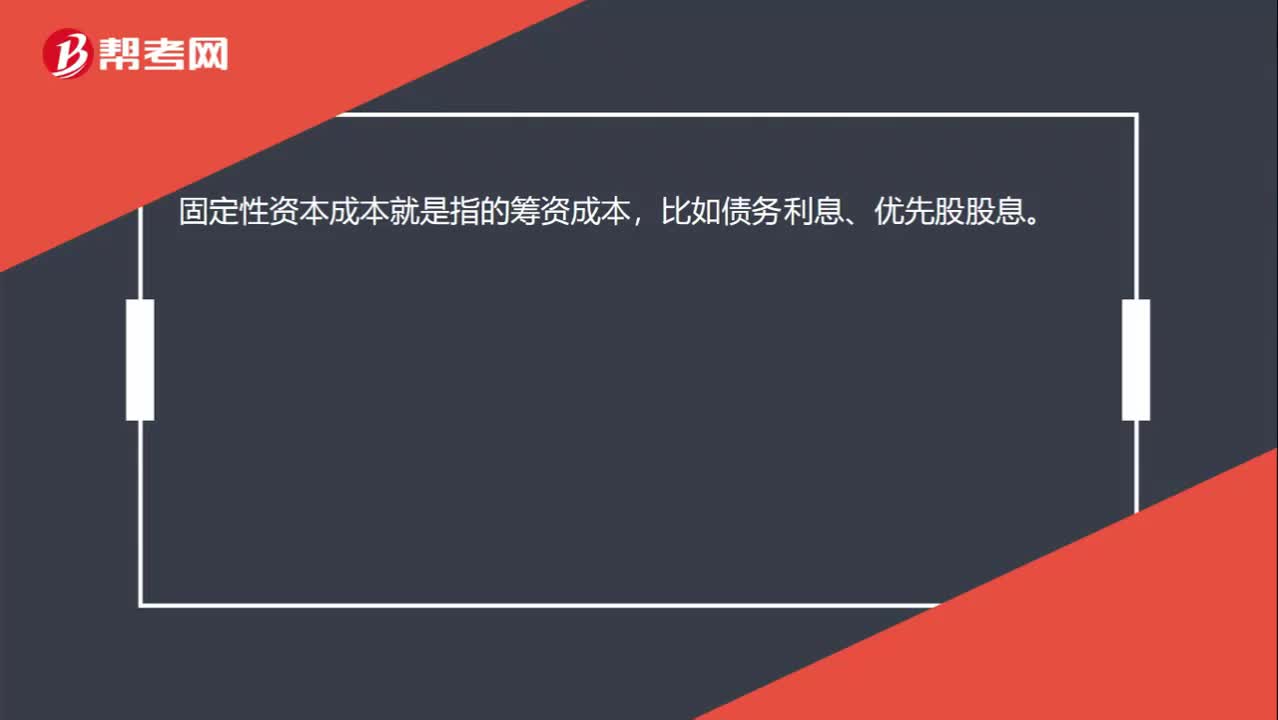

00:15固定性资本成本是什么?:固定性资本成本是什么?固定性资本成本就是指的筹资成本,比如债务利息、优先股股息。

03:32

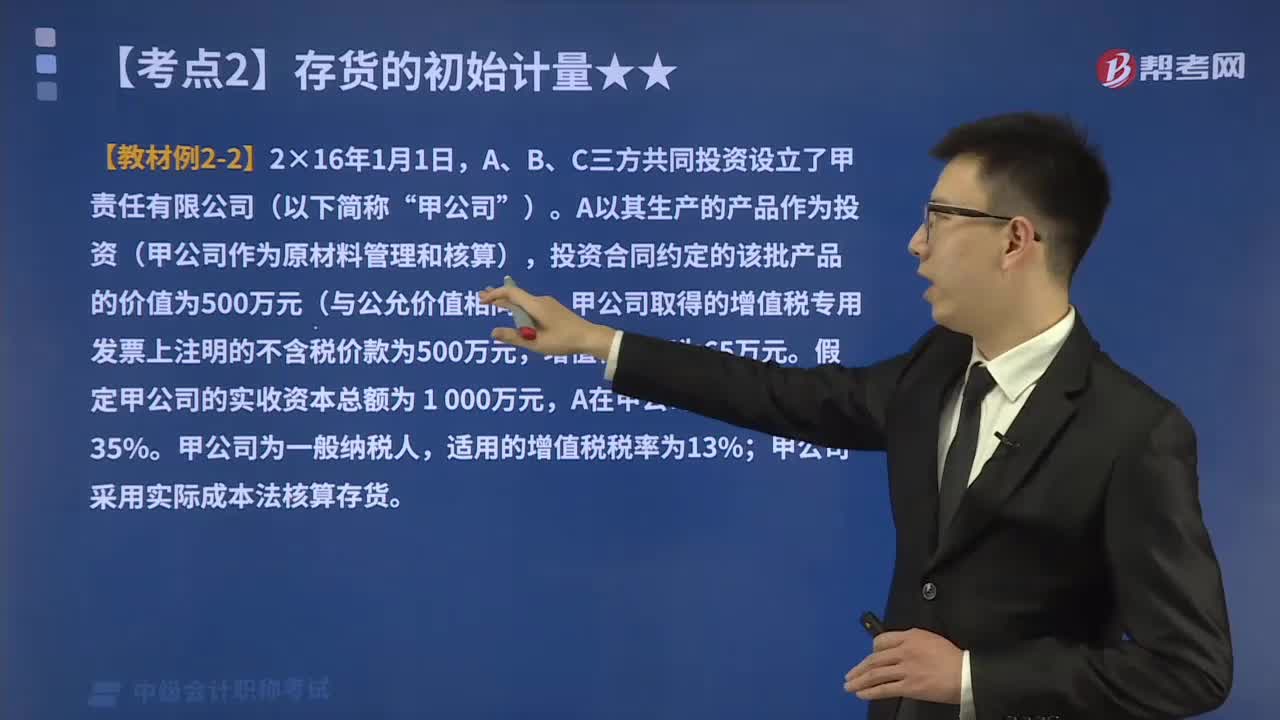

03:32投资者投入存货的成本应该如何确定?:投资者投入存货的成本应该如何确定?投资者投入存货的成本,计入实收资本的。而且接受投入的存货增值了:A以其生产的产品作为投资(甲公司作为原材料管理和核算),投资合同约定的该批产品的价值为500万元(与公允价值相同);甲公司取得的增值税专用发票上注明的不含税价款为500万元。假定甲公司的实收资本总额为 1 000万元:甲公司采用实际成本法核算存货。

00:50

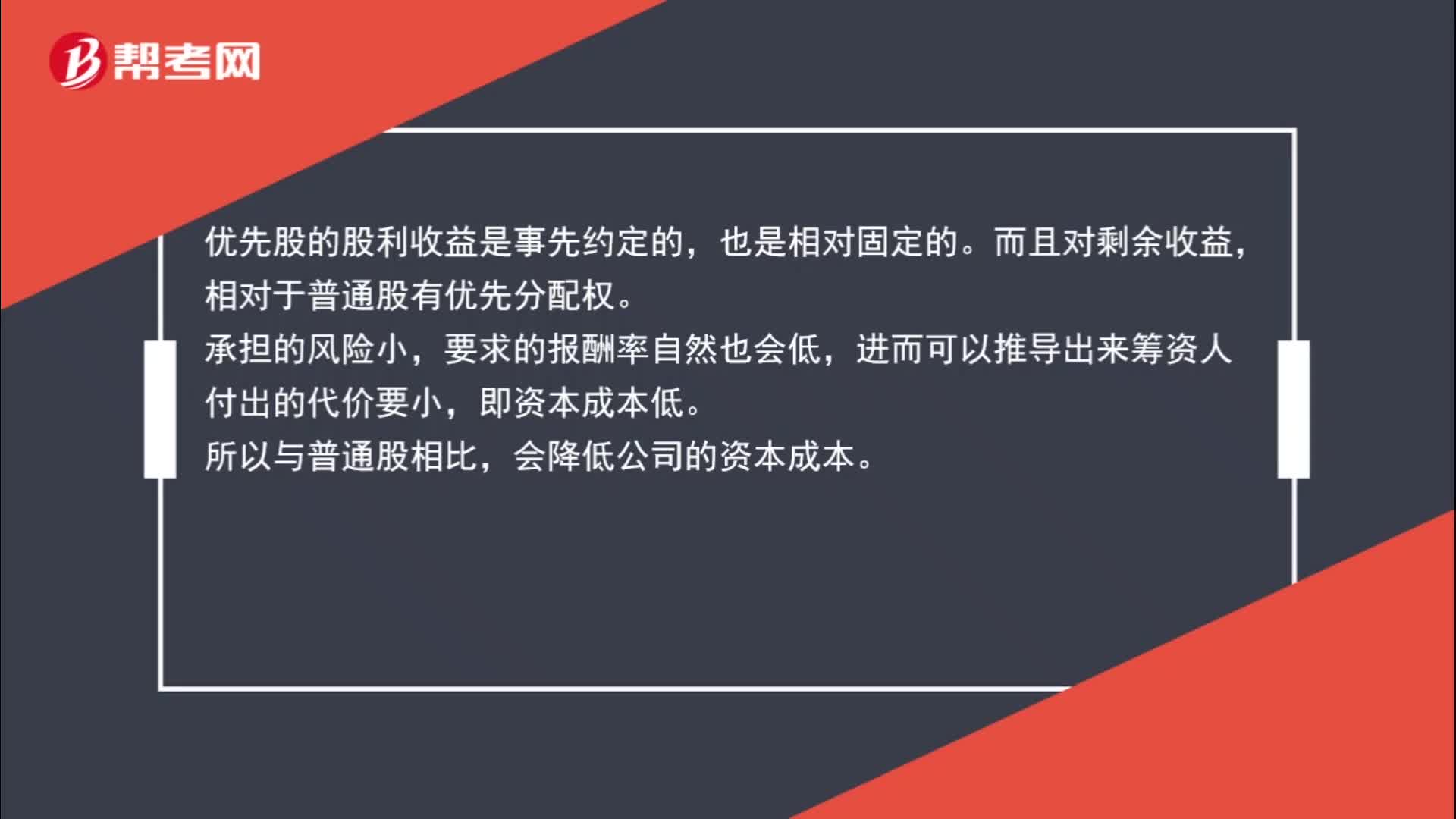

00:50优先股如何降低资本成本?:优先股如何降低资本成本?优先股的股利收益是事先约定的,也是相对固定的。而且对剩余收益,相对于普通股有优先分配权。承担的风险小,要求的报酬率自然也会低,进而可以推导出来筹资人付出的代价要小,即资本成本低。所以与普通股相比,会降低公司的资本成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日