下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

00:39个人出让无形资产怎么交税?:个人出让无形资产怎么交税?个人出让无形资产需要缴纳增值税、城市维护建设税、教育费附加、地方教育费附加、个人所得税、印花税。其中增值税、城市维护建设税、教育费附加、地方教育费附加都是按照转让时无形资产的价值为计税基础的,印花税是按照产权转移书据标明的价值为计税基础,个人所得税是按照个人所得税为计税基础缴纳的。

00:33

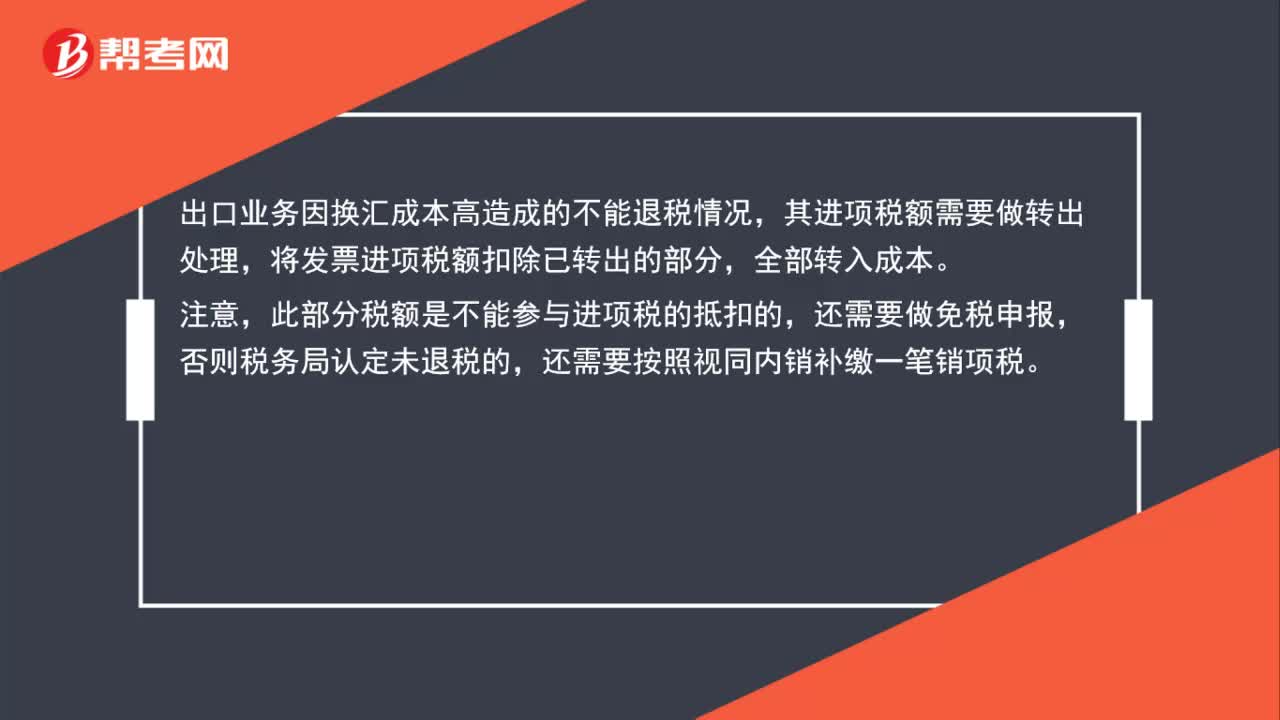

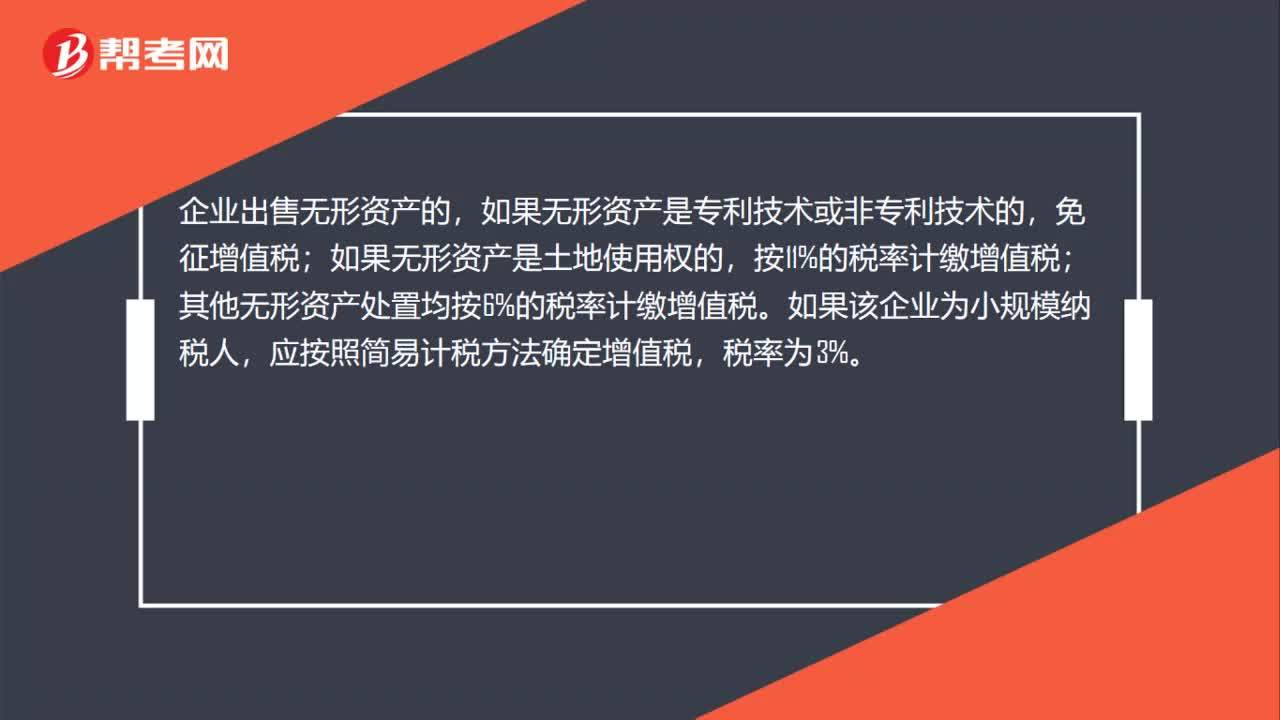

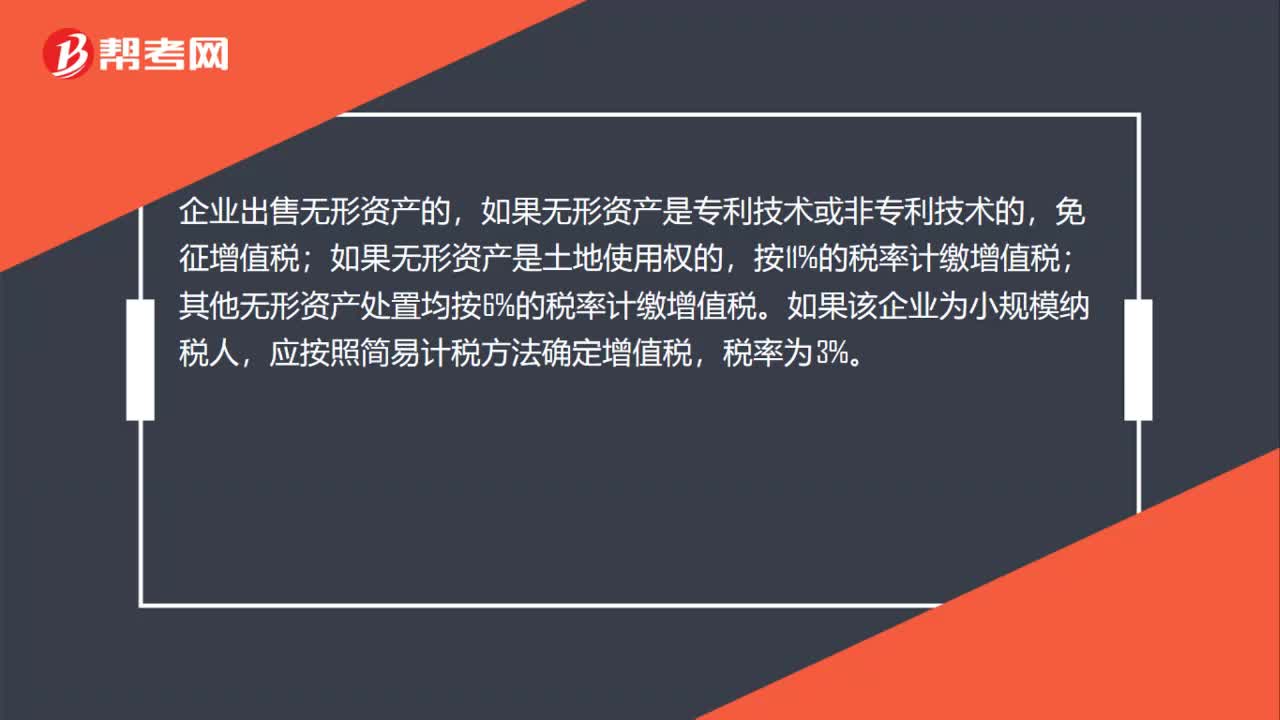

00:33出售无形资产怎么纳税?:出售无形资产怎么纳税?企业出售无形资产的,如果无形资产是专利技术或非专利技术的,免征增值税;如果无形资产是土地使用权的,按11%的税率计缴增值税;其他无形资产处置均按6%的税率计缴增值税。如果该企业为小规模纳税人,应按照简易计税方法确定增值税,税率为3%。

00:29

00:29出售无形资产怎么交税?:出售无形资产怎么交税?企业出售无形资产的,如果无形资产是专利技术或非专利技术的,免征增值税;如果无形资产是土地使用权的,按11%的税率计缴增值税;其他无形资产处置均按6%的税率计缴增值税。如果该企业为小规模纳税人,应按照简易计税方法确定增值税,税率为3%。

01:27

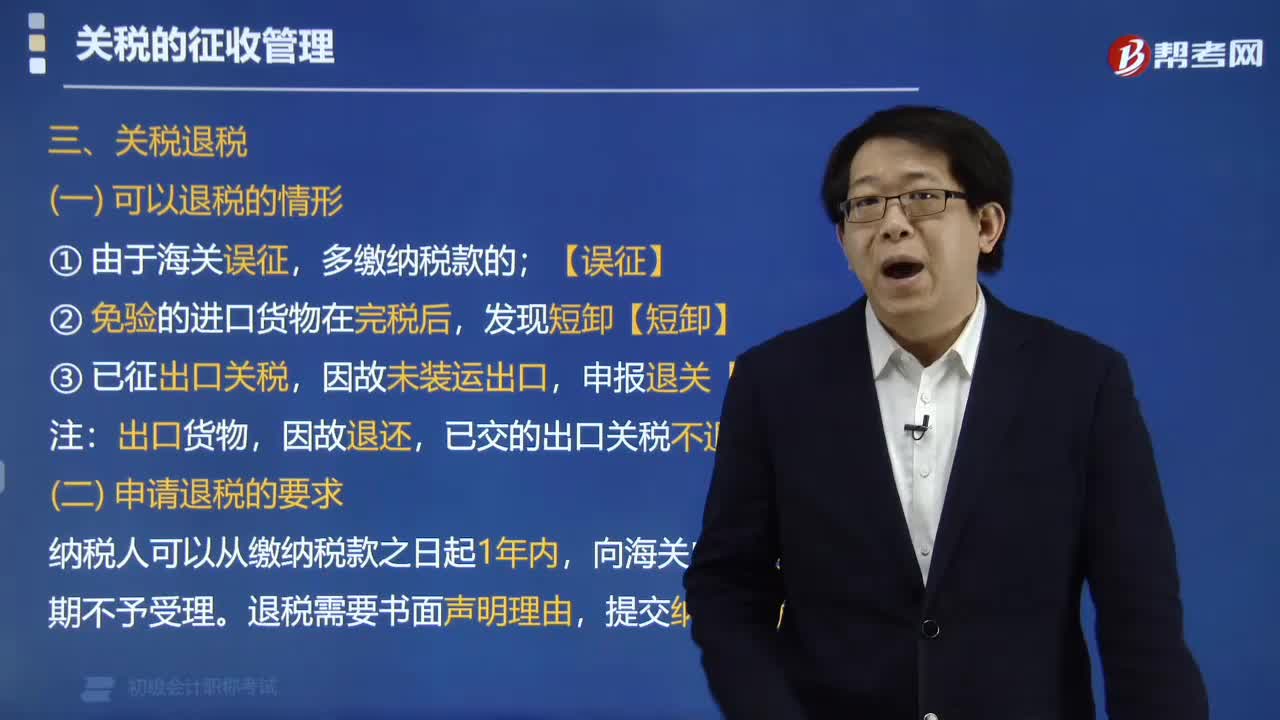

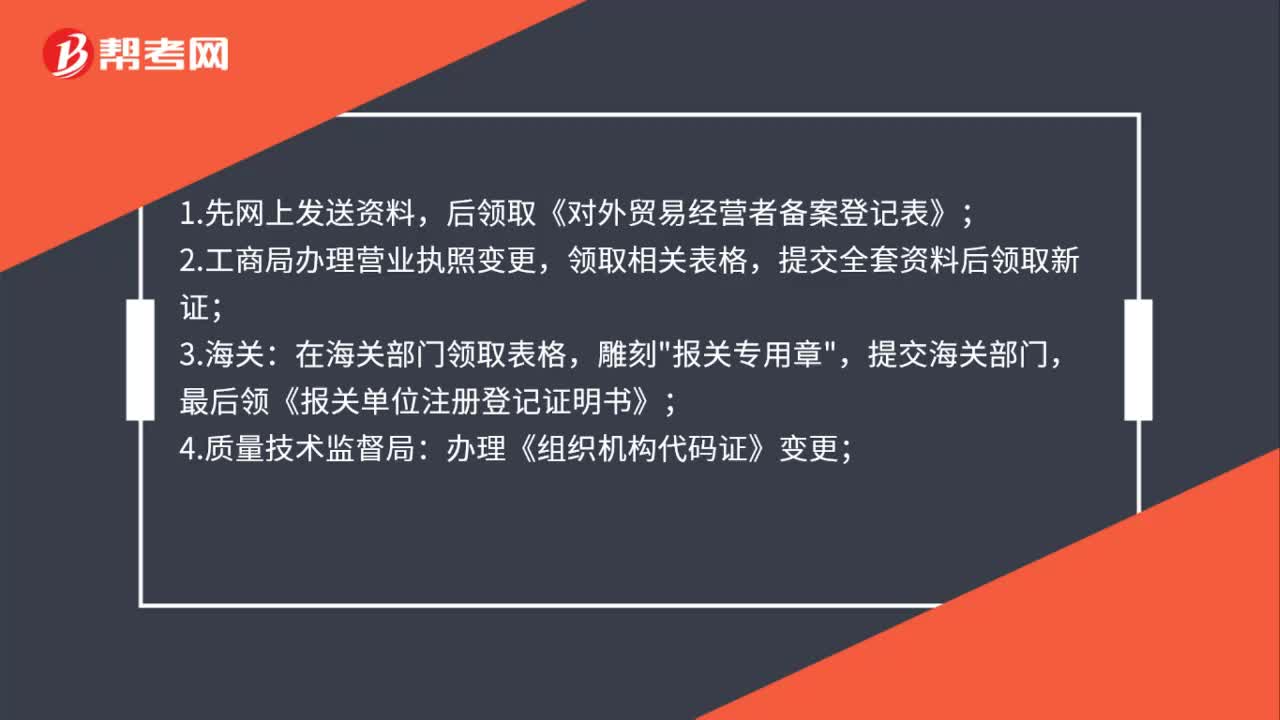

01:27一般纳税人办理出口手续的流程是什么?:一般纳税人办理出口手续的流程是什么?后领取《对外贸易经营者备案登记表》;2.工商局办理营业执照变更,提交全套资料后领取新证;在海关部门领取表格,雕刻"报关专用章",提交海关部门,最后领《报关单位注册登记证明书》;办理《组织机构代码证》变更;办理企业进出口核销备案.购买《对外付汇进口单位名录登记表》《出口核销业务申请书》《企业(单位)基本信息登记表》,办理国税登记证变更;办理地税登记证变更;

00:21

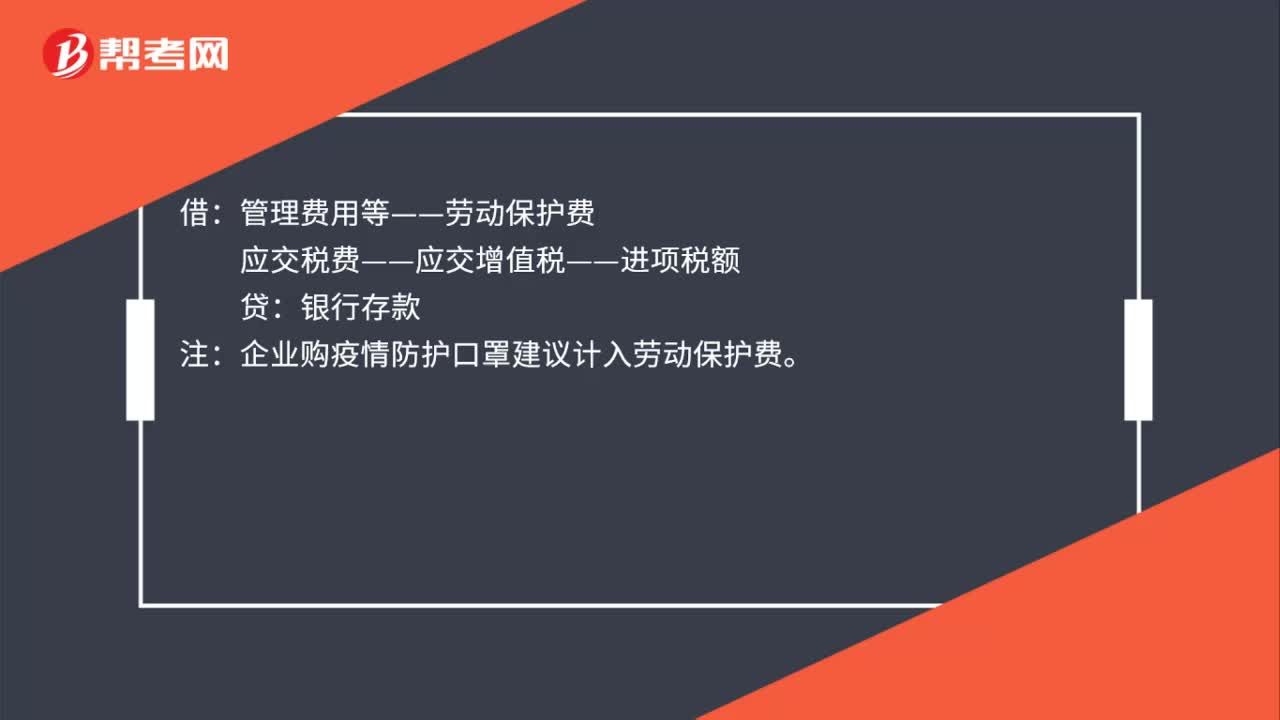

00:21企业购疫情防护口罩的账务处理是什么?:企业购疫情防护口罩的账务处理是什么?借:管理费用等——劳动保护费:应交税费——应交增值税——进项税额:贷。银行存款注企业购疫情防护口罩建议计入劳动保护费

00:55

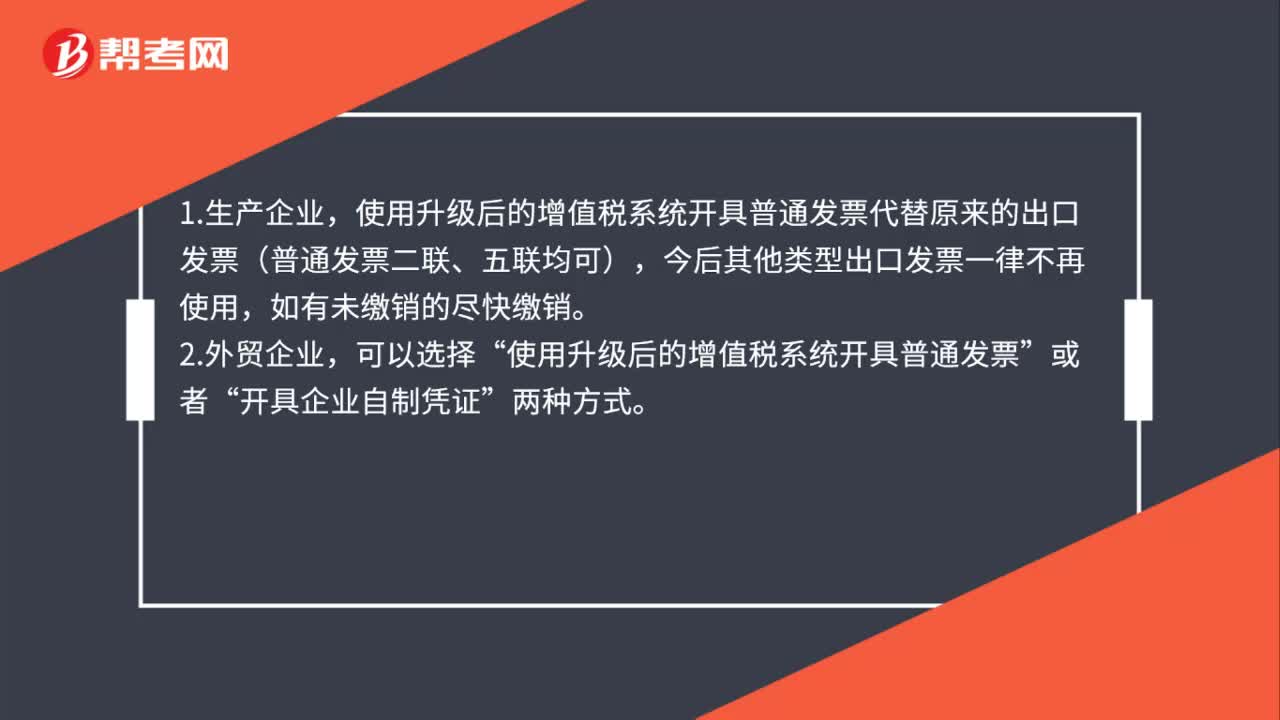

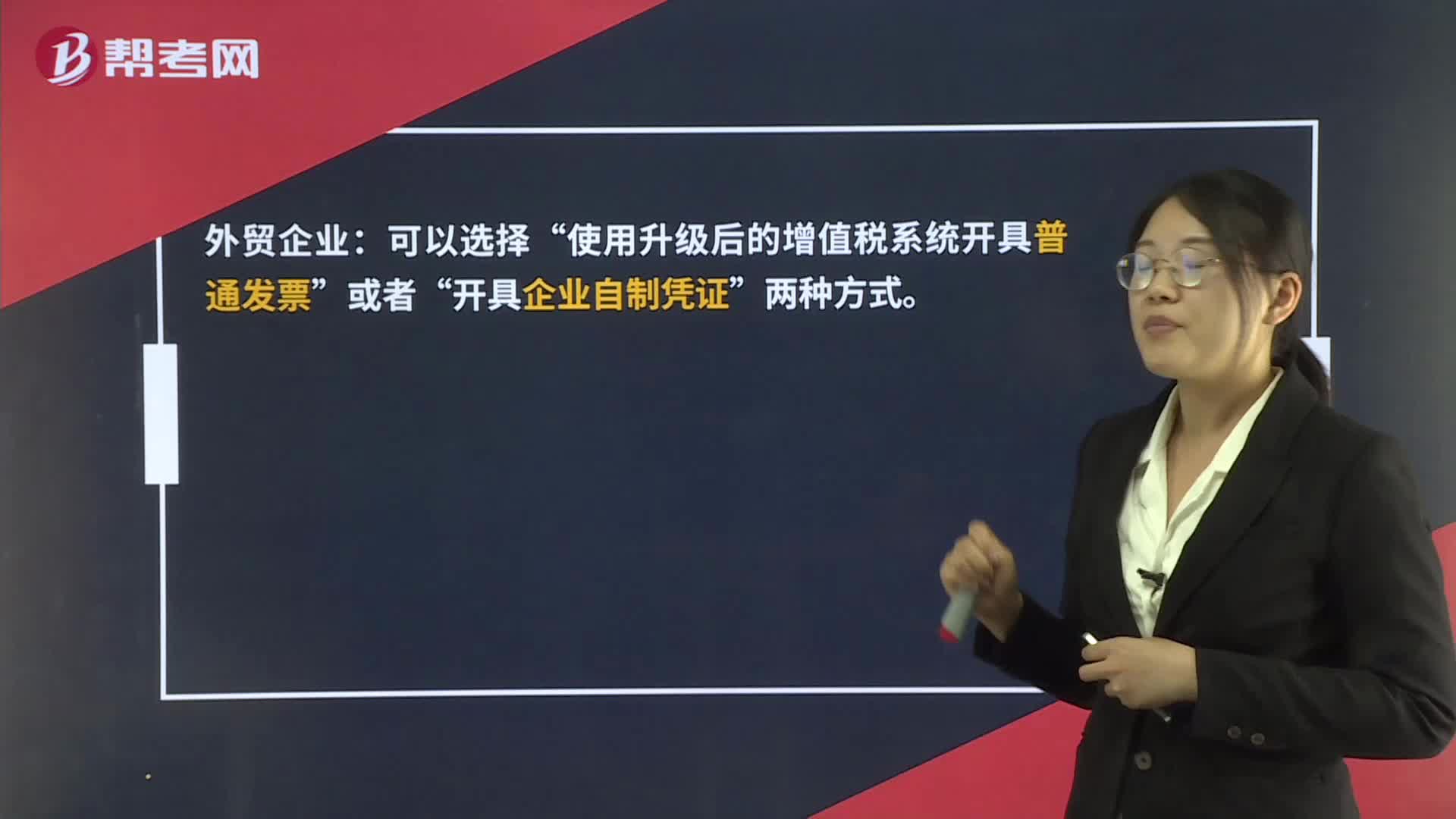

00:55出口企业怎么开发票?:出口企业怎么开发票?1.生产企业,使用升级后的增值税系统开具普通发票代替原来的出口发票(普通发票二联、五联均可),今后其他类型出口发票一律不再使用,如有未缴销的尽快缴销。2.外贸企业,可以选择“使用升级后的增值税系统开具普通发票”开具企业自制凭证”两种方式。3.一般企业是直接按出口月份填开发票,即哪月出口的在哪月开具;对于月底出口的,由于涉及到跨月,出口企业并不能确定当月是不是出口了的。

01:05

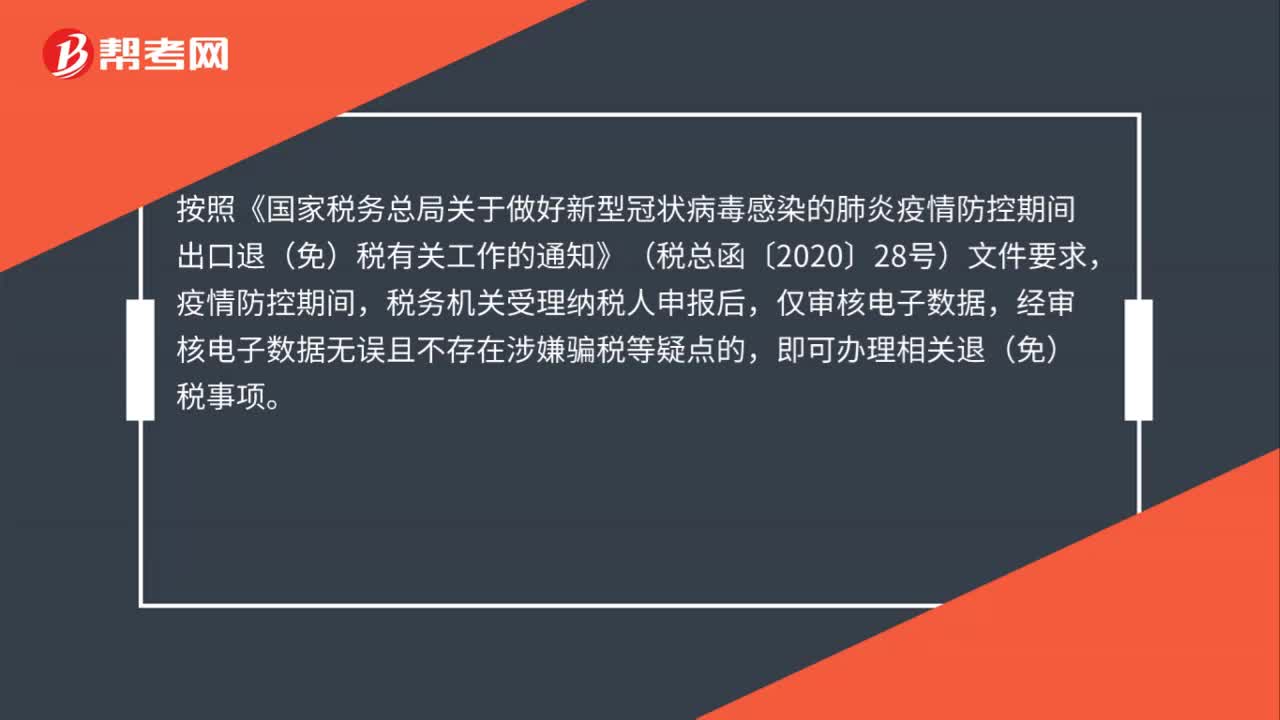

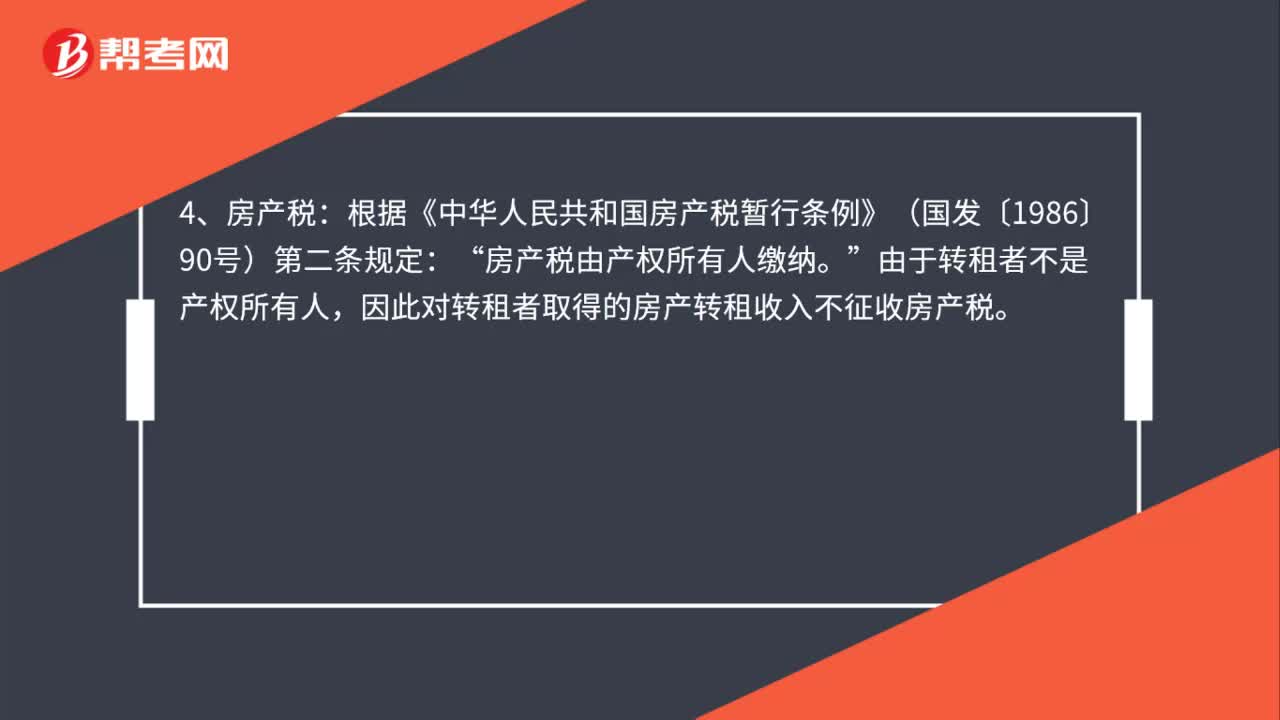

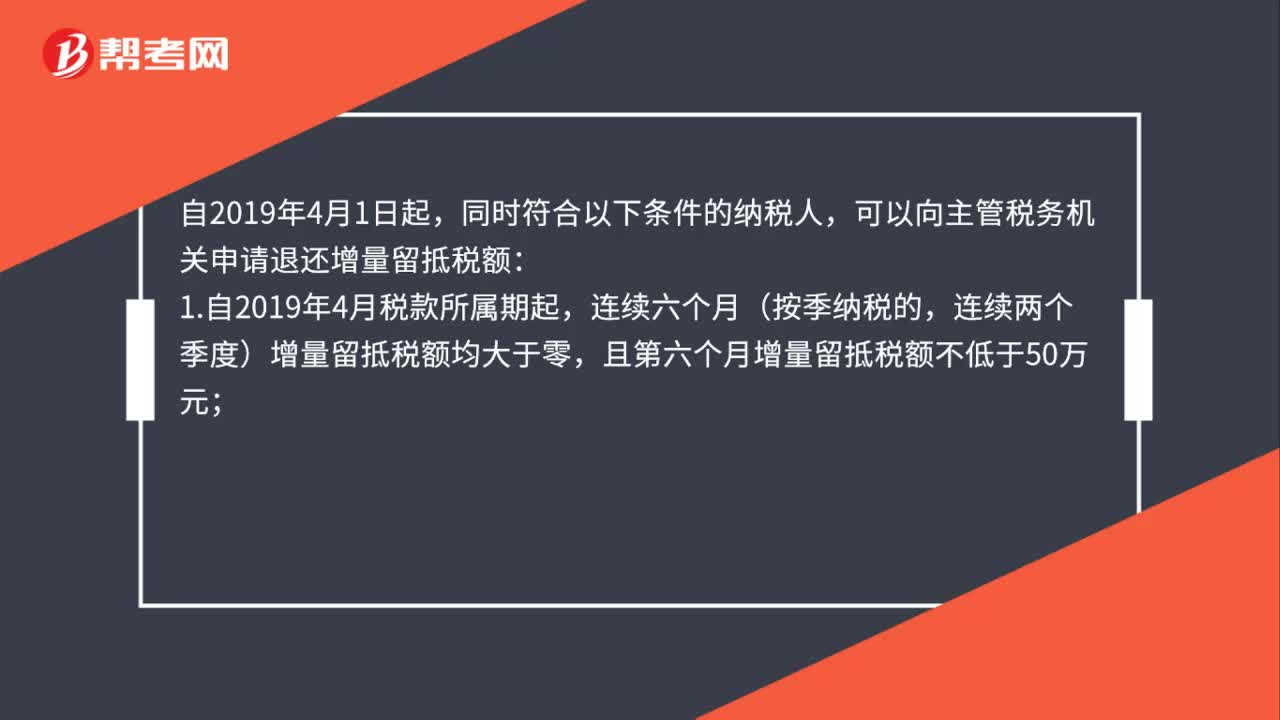

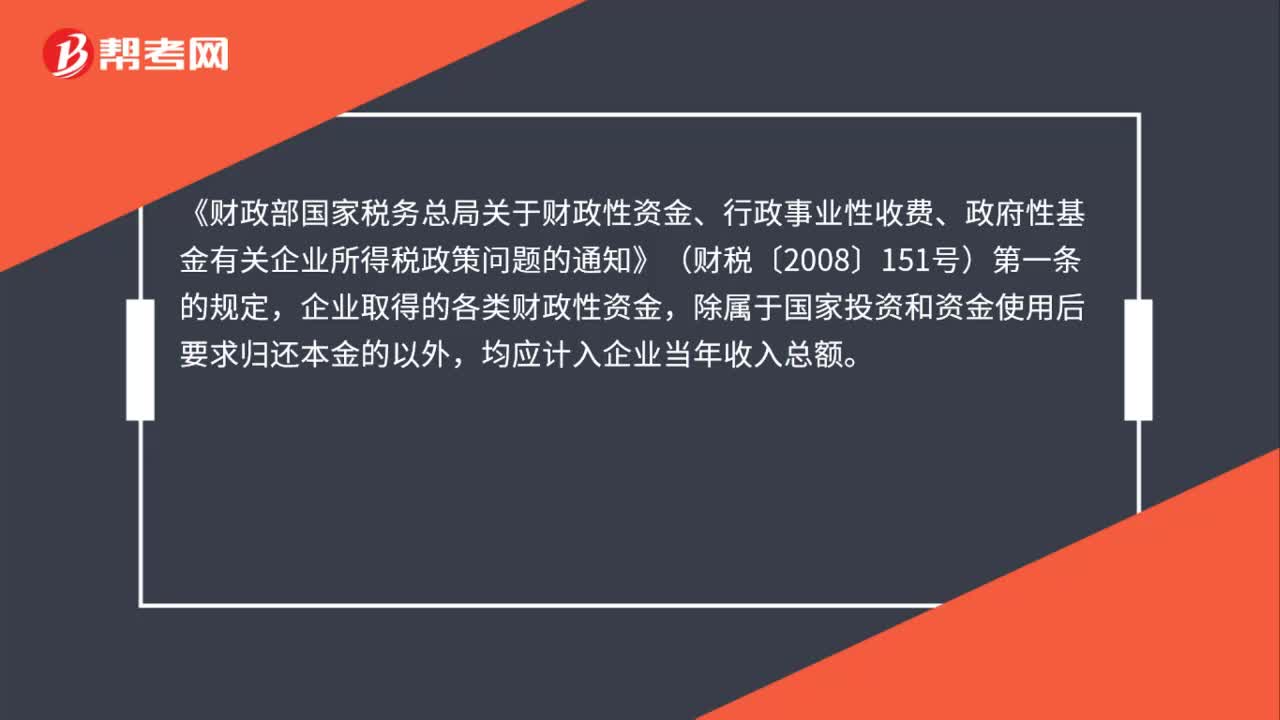

01:05企业收到的出口退税款是否应计入企业当年收入总额呢?:企业收到的出口退税款是否应计入企业当年收入总额呢?《财政部国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)第一条的规定,企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。所称财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,但不包括企业按规定取得的出口退税款。

01:38

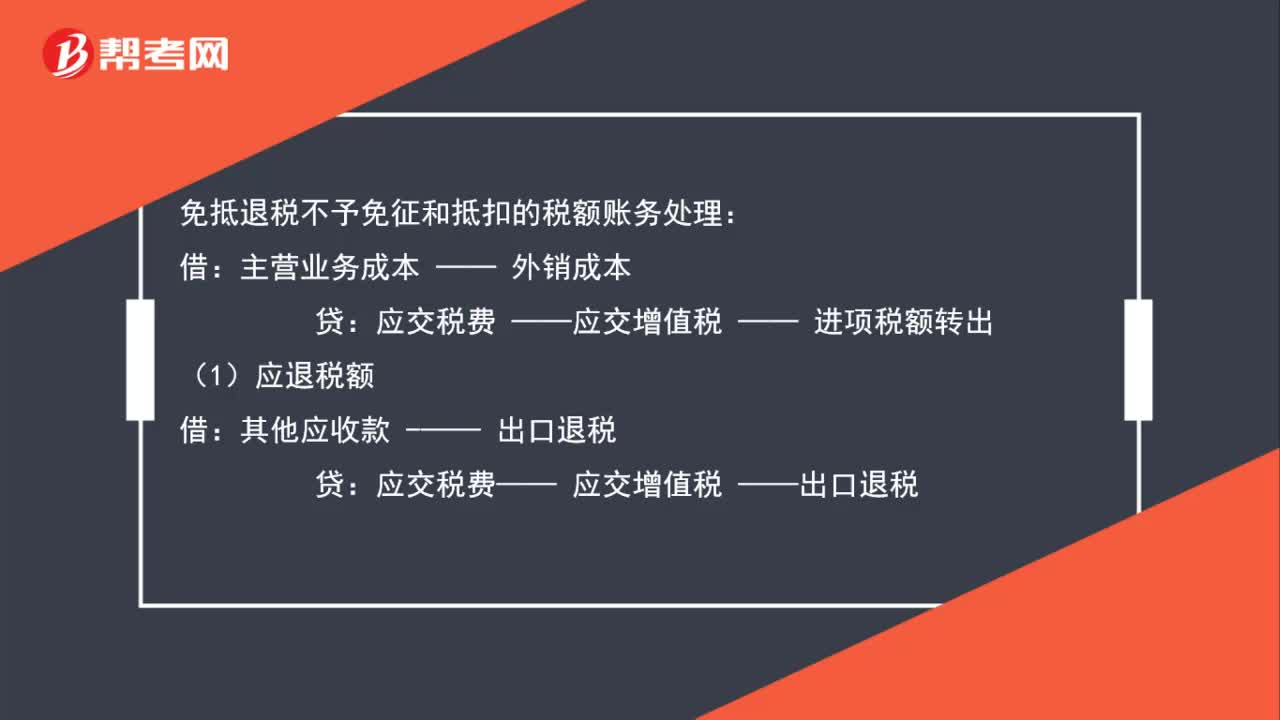

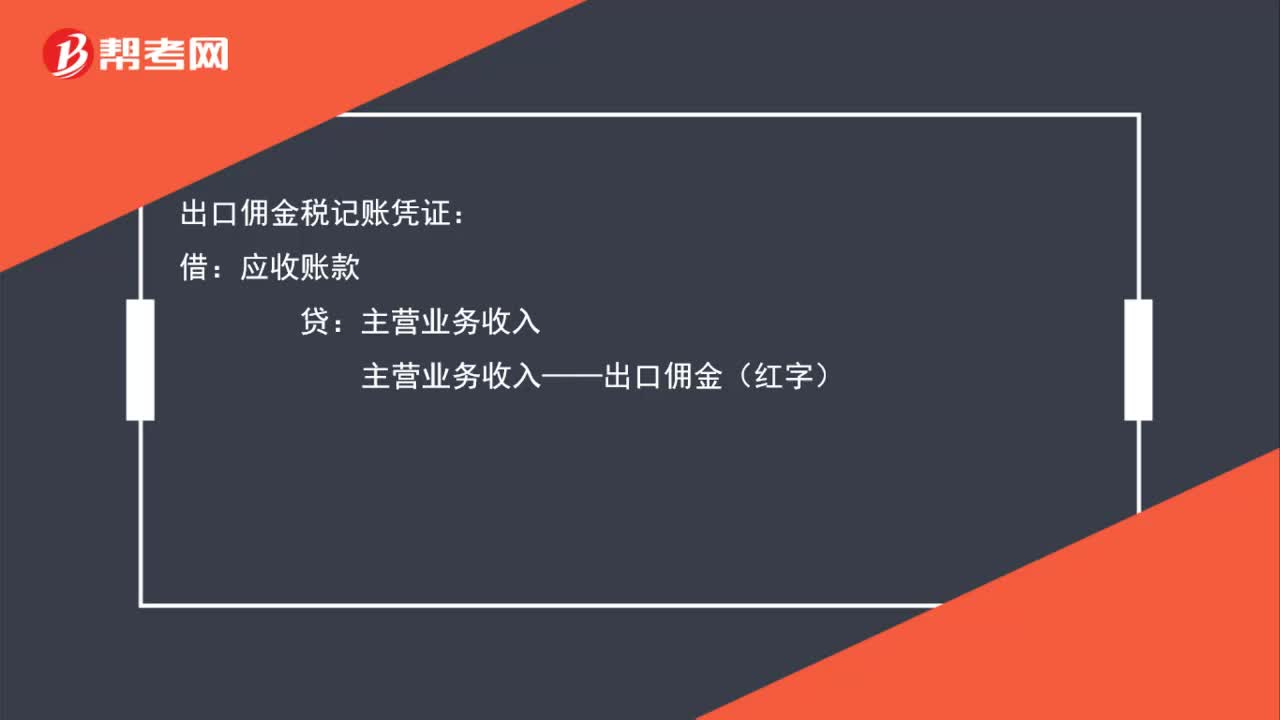

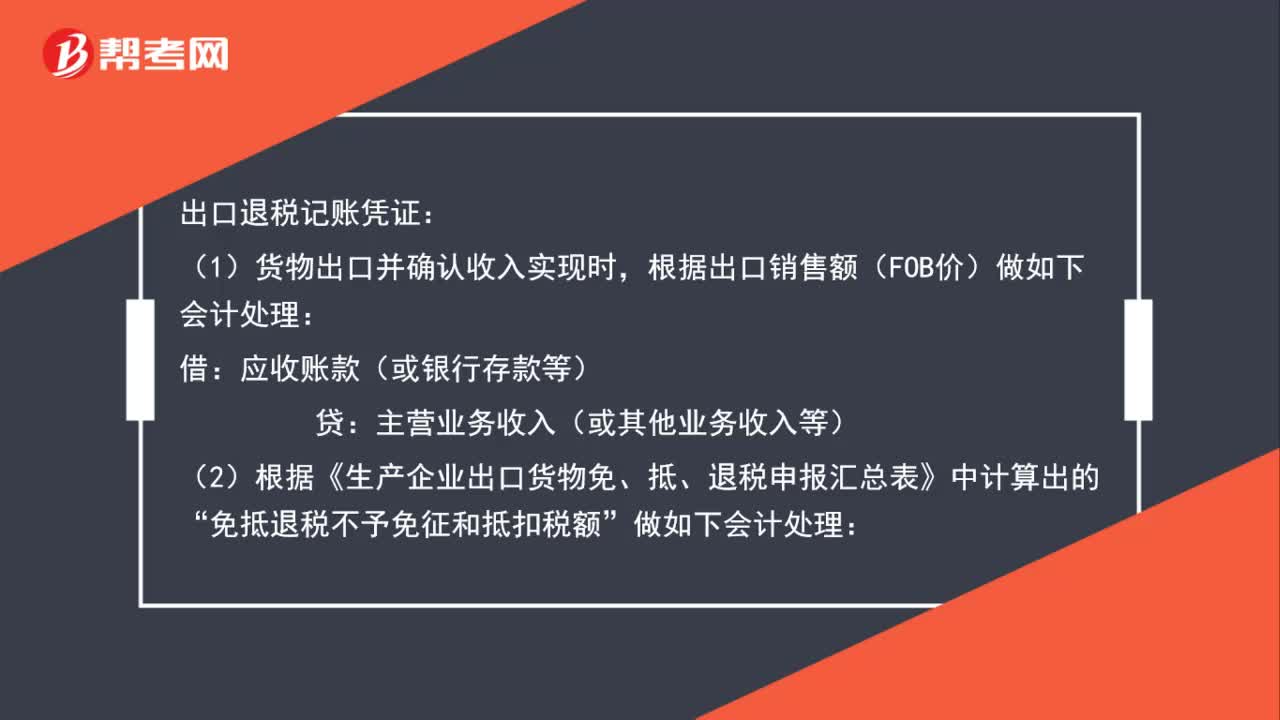

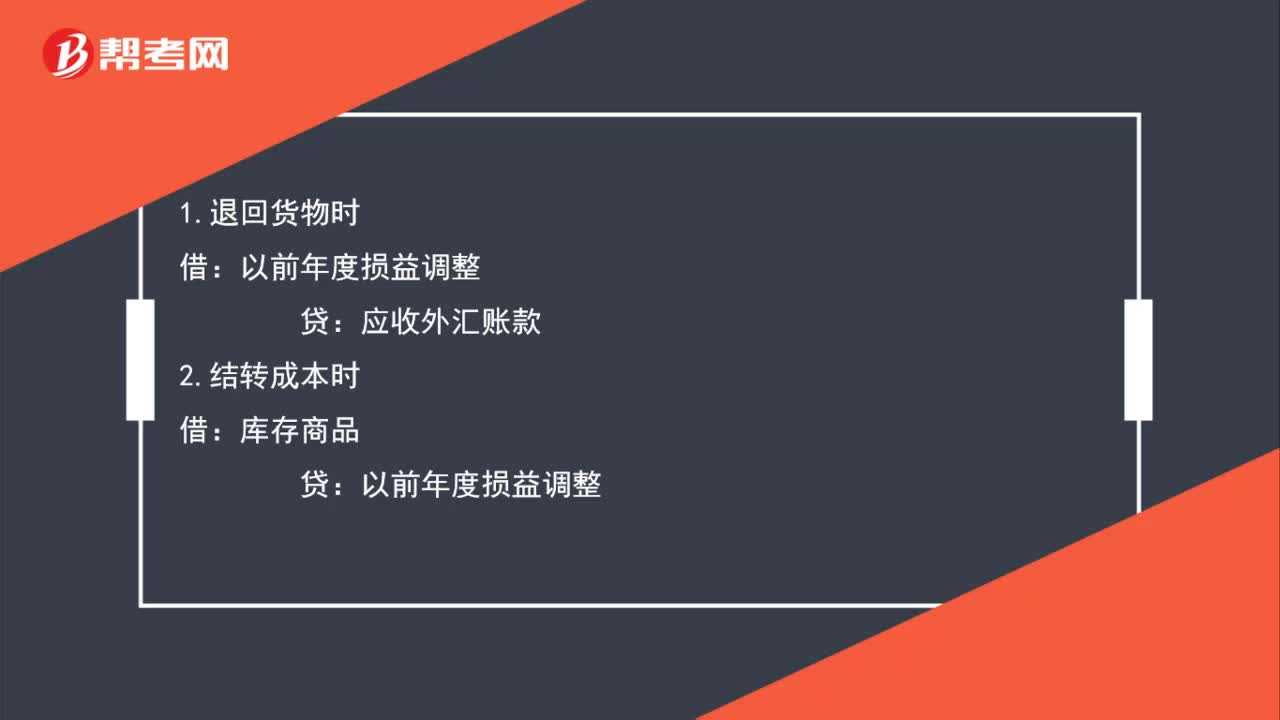

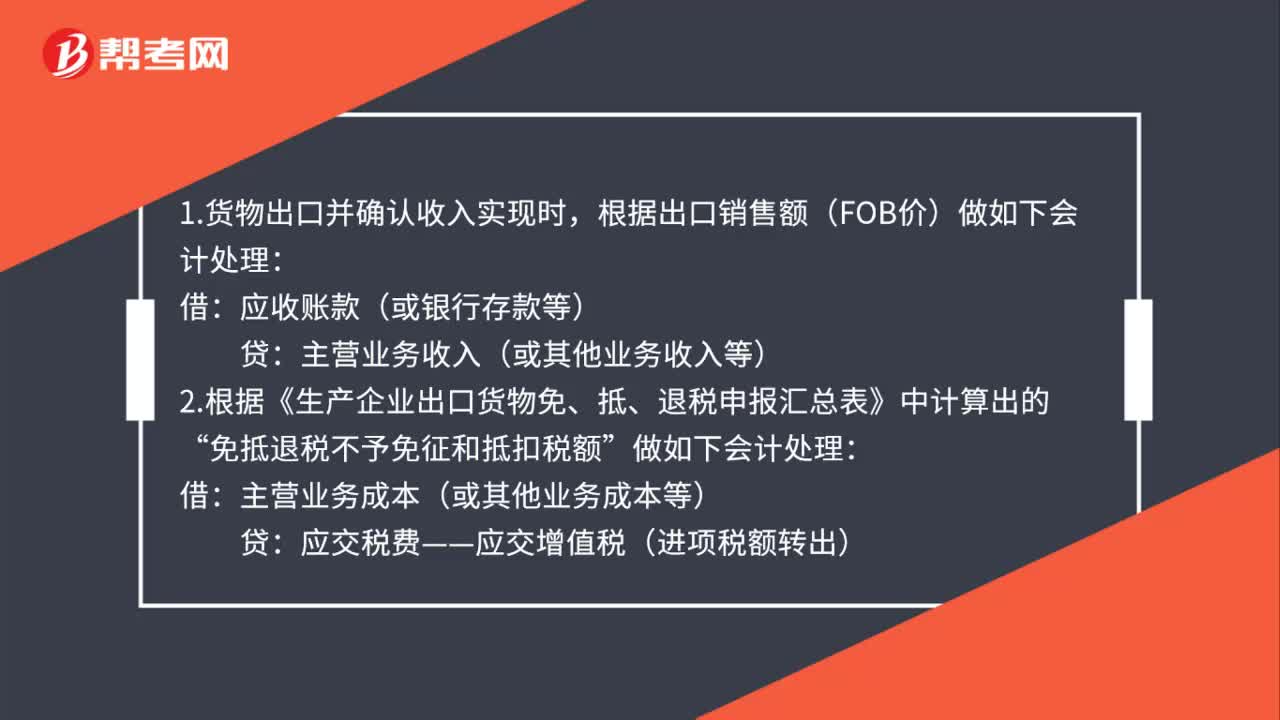

01:38出口退税的会计分录怎么写?:出口退税的会计分录怎么写?1.货物出口并确认收入实现时,根据出口销售额(FOB价)做如下会计处理:应收账款(或银行存款等):免抵退税不予免征和抵扣税额:主营业务成本(或其他业务成本等)”贷:应交税费——应交增值税(进项税额转出):应退税额“4.月末根据《生产企业出口货物免、抵、退税申报汇总表》中计算出的:应交税费——应交增值税(出口抵减内销产品应纳税额)应交税费——应交增值税(出口退税)

02:00

02:00出口企业怎么开发票?:出口企业怎么开发票?使用升级后的增值税系统开具普通发票代替原来的出口发票(普通发票二联、五联均可),今后其他类型出口发票一律不再使用,使用升级后的增值税系统开具普通发票”开具企业自制凭证”一般企业是直接按出口月份填开发票,即哪月出口的在哪月开具;出口企业并不能确定当月是不是出口了的,也允许跨月开具跨年开票也是同理。对于通过增值税发票管理新系统开具普通发票的。

00:25

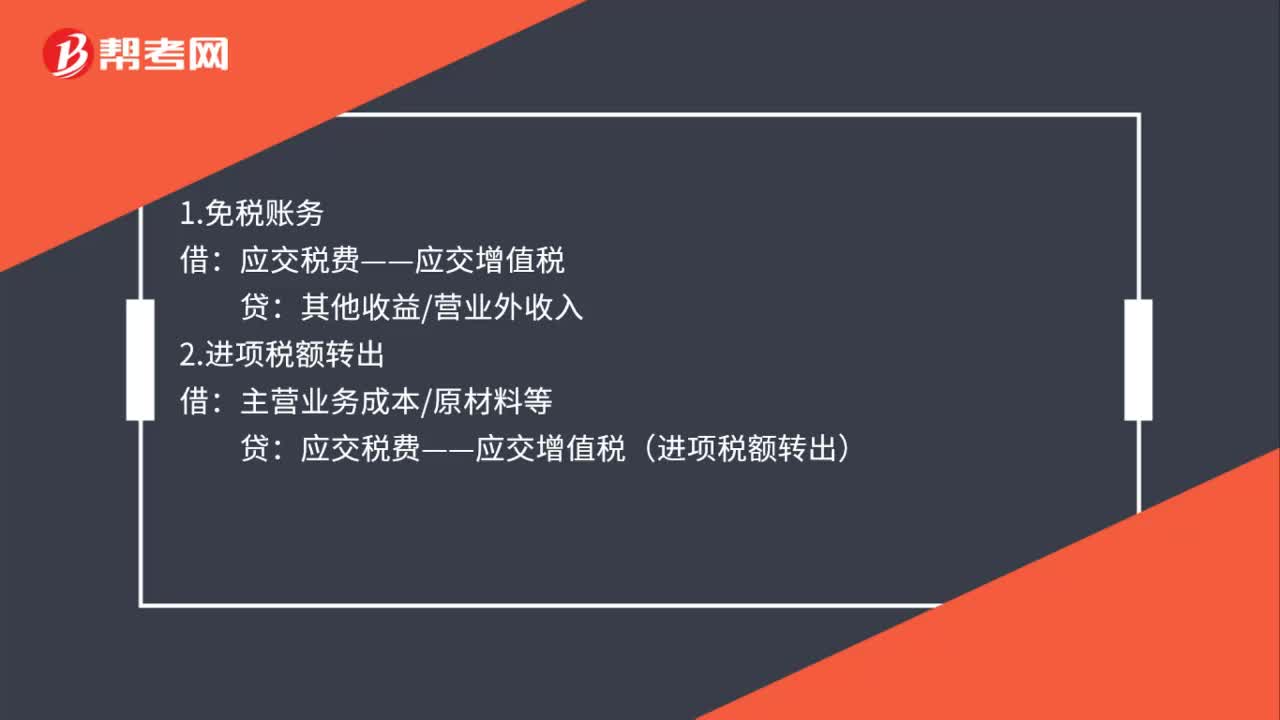

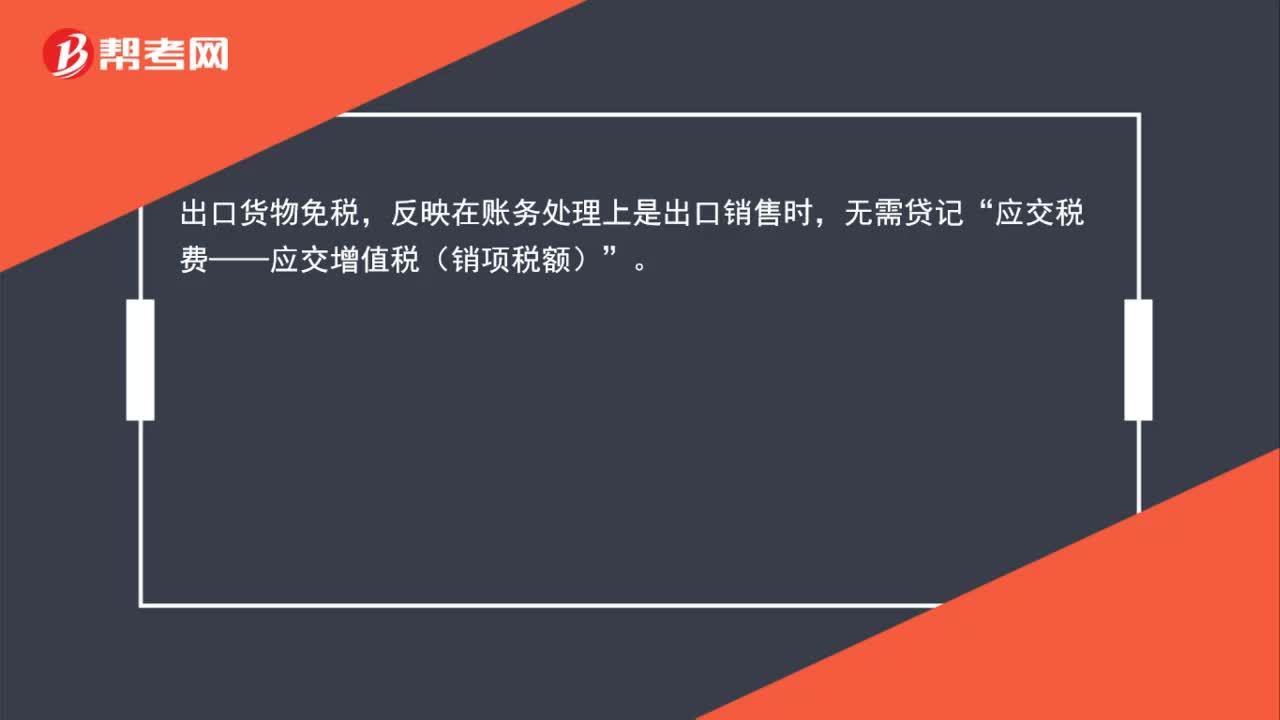

00:25出口货物如何免抵退税的账务处理?:出口货物如何免抵退税的账务处理?出口货物免税,反映在账务处理上是出口销售时,无需贷记“应交税费——应交增值税(销项税额)”

02:19

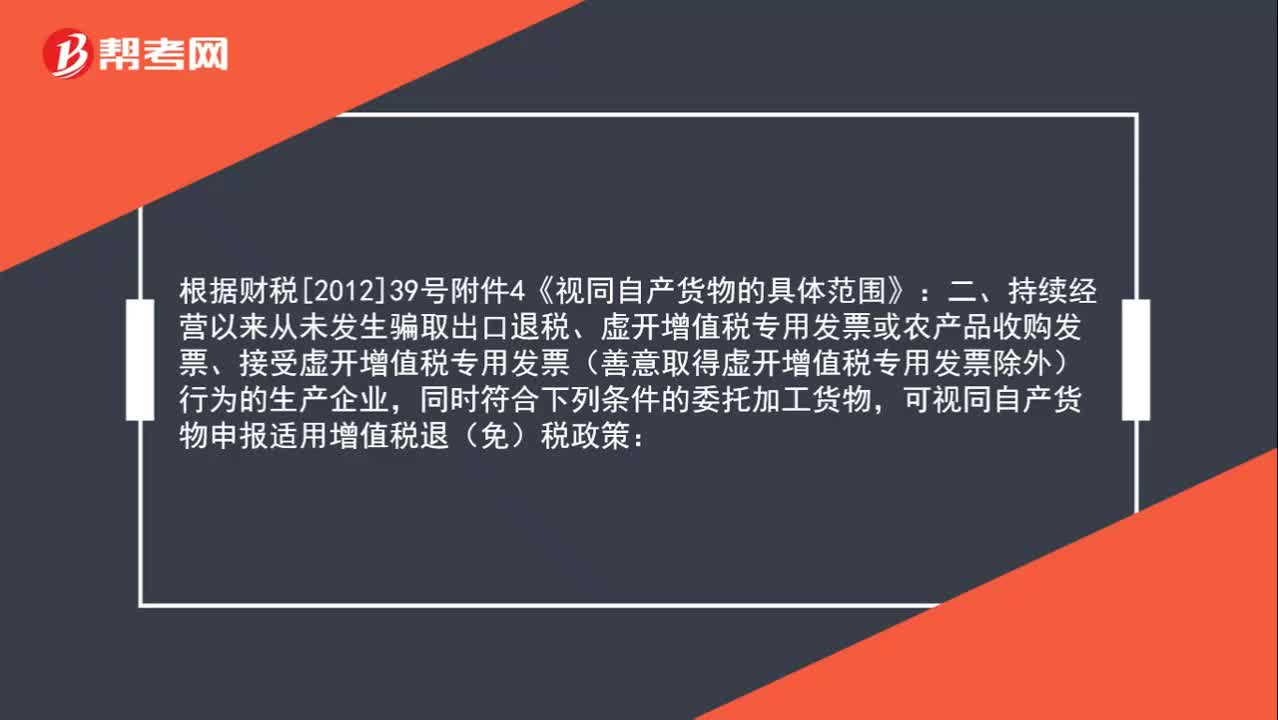

02:19出口委托加工货物可以申请出口退税吗?:出口委托加工货物可以申请出口退税吗?根据财税[2012]39号附件4《视同自产货物的具体范围》规定:持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为的生产企业,同时符合下列条件的委托加工货物,可视同自产货物申报适用增值税退(免)税政策:或者是用本企业生产的货物再委托深加工的货物。

01:50

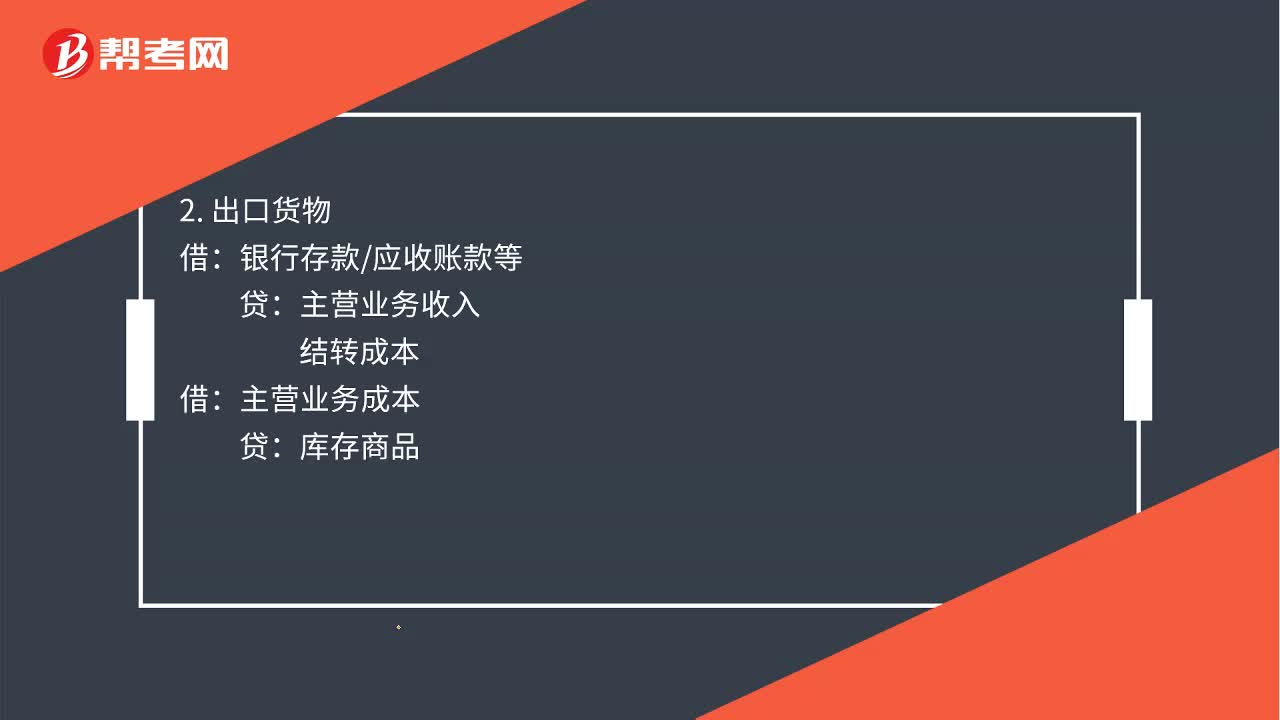

01:50出口退税账务怎么处理?:出口退税账务处理如下:按增值税扣税凭证注明的增值税额。应交税费—应交增值税进项税额原材料管理费用制造费用等:银行存款应付账款等。银行存款应收账款等:结转成本:库存商品:3. 计算当期不得免征和抵扣税额、当期免抵退税额、当期应退税额、当期免抵税额:其他应收款—应收出口退税款(增值税)(当期应退税额)应交税费—应交增值税出口抵减内销产品应纳税额)(当期免抵税额)主营业务成本(当期不得免征和抵扣税额)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日