下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:38

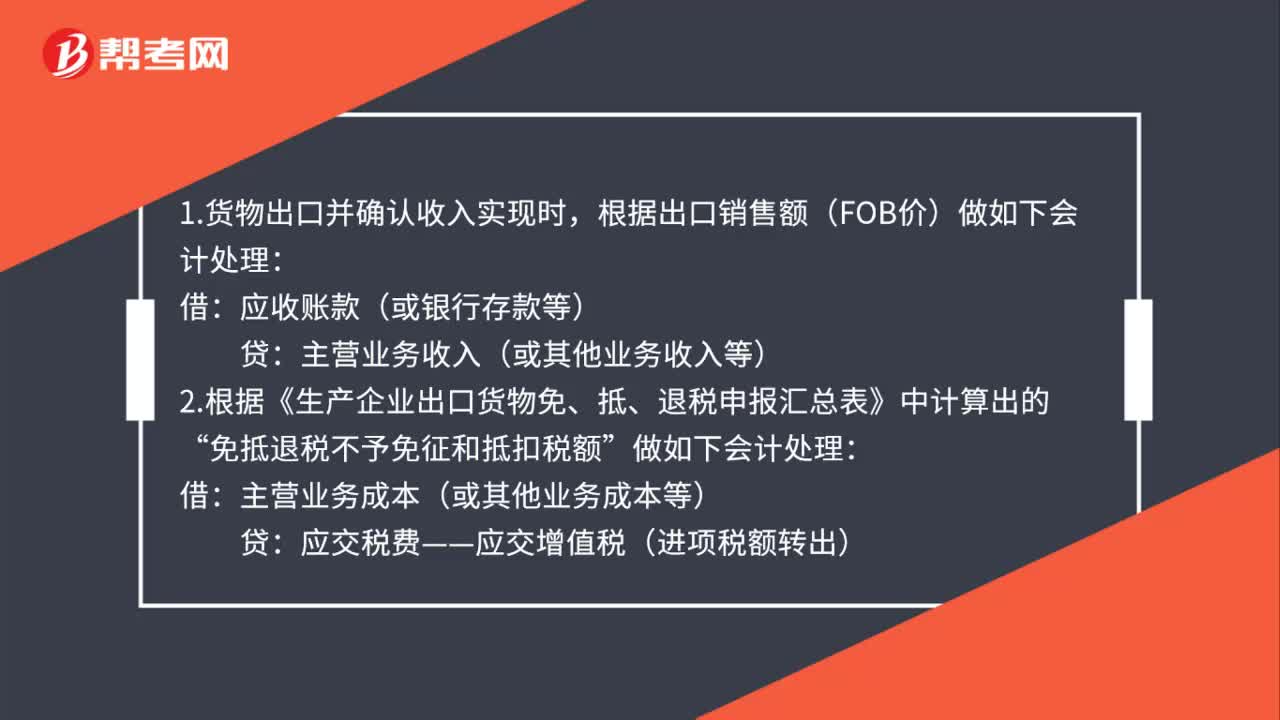

01:38出口退税的会计分录怎么写?:出口退税的会计分录怎么写?1.货物出口并确认收入实现时,根据出口销售额(FOB价)做如下会计处理:应收账款(或银行存款等):免抵退税不予免征和抵扣税额:主营业务成本(或其他业务成本等)”贷:应交税费——应交增值税(进项税额转出):应退税额“4.月末根据《生产企业出口货物免、抵、退税申报汇总表》中计算出的:应交税费——应交增值税(出口抵减内销产品应纳税额)应交税费——应交增值税(出口退税)

00:30

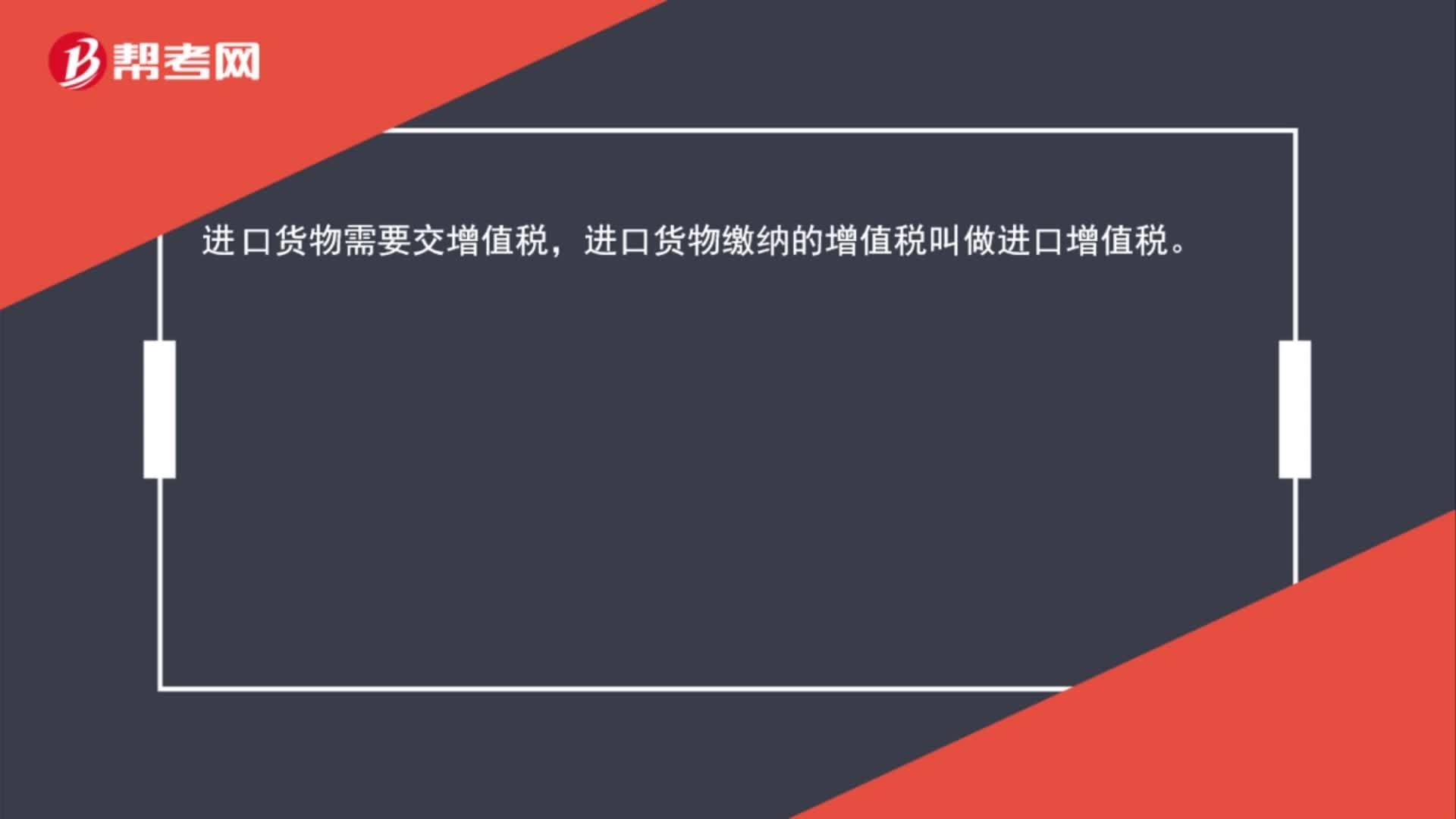

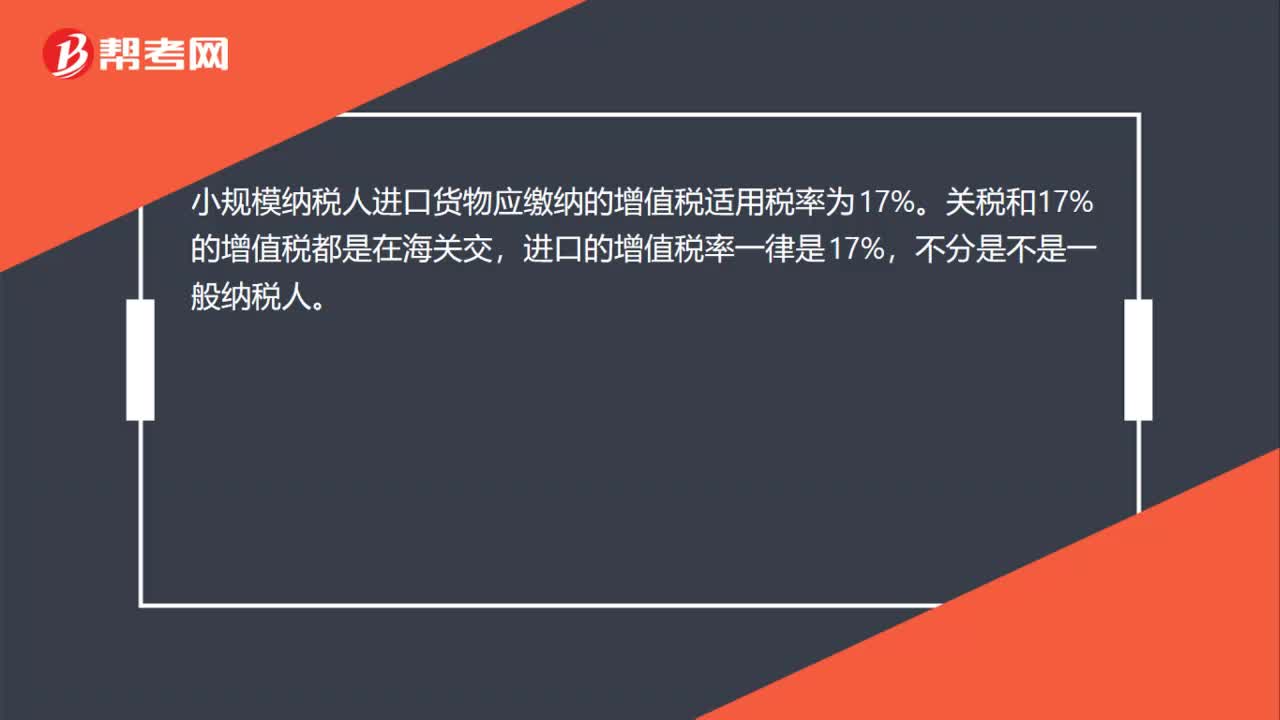

00:30小规模纳税人进口货物增值税税率是什么?:小规模纳税人进口货物增值税税率是什么?小规模纳税人进口货物应缴纳的增值税适用税率为17%。关税和17%的增值税都是在海关交,进口的增值税率一律是17%,不分是不是一般纳税人。

00:20

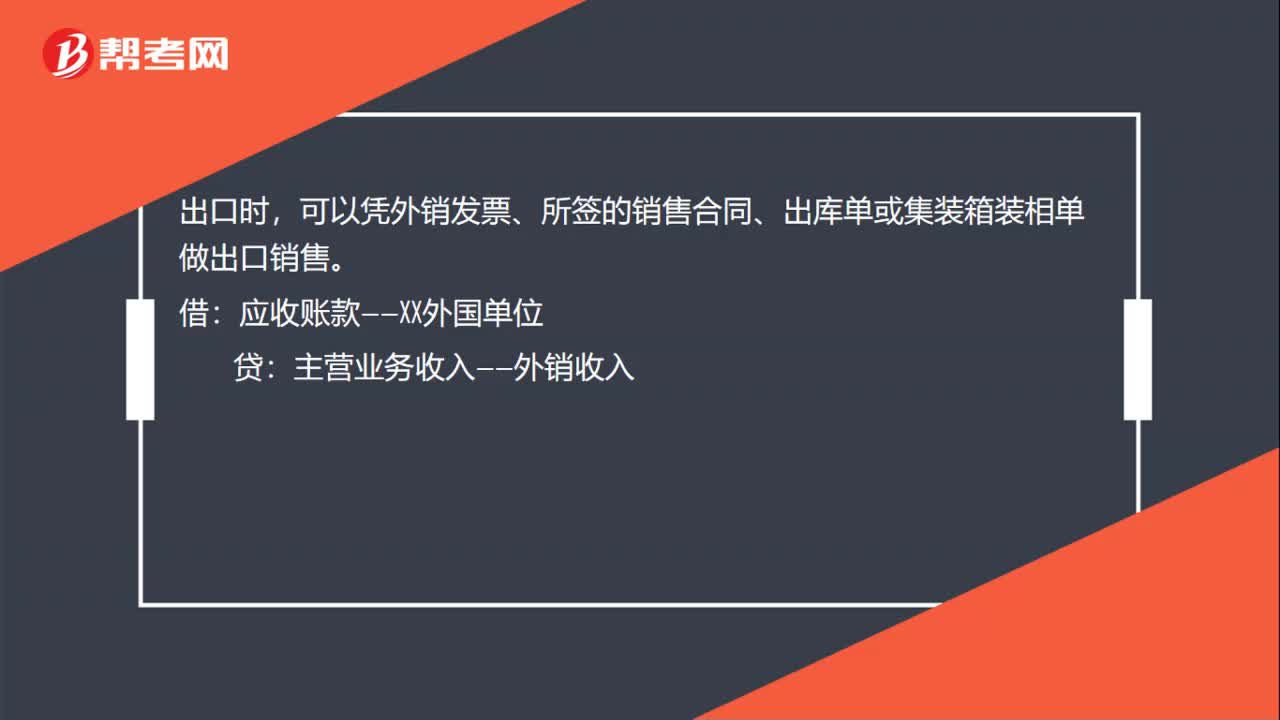

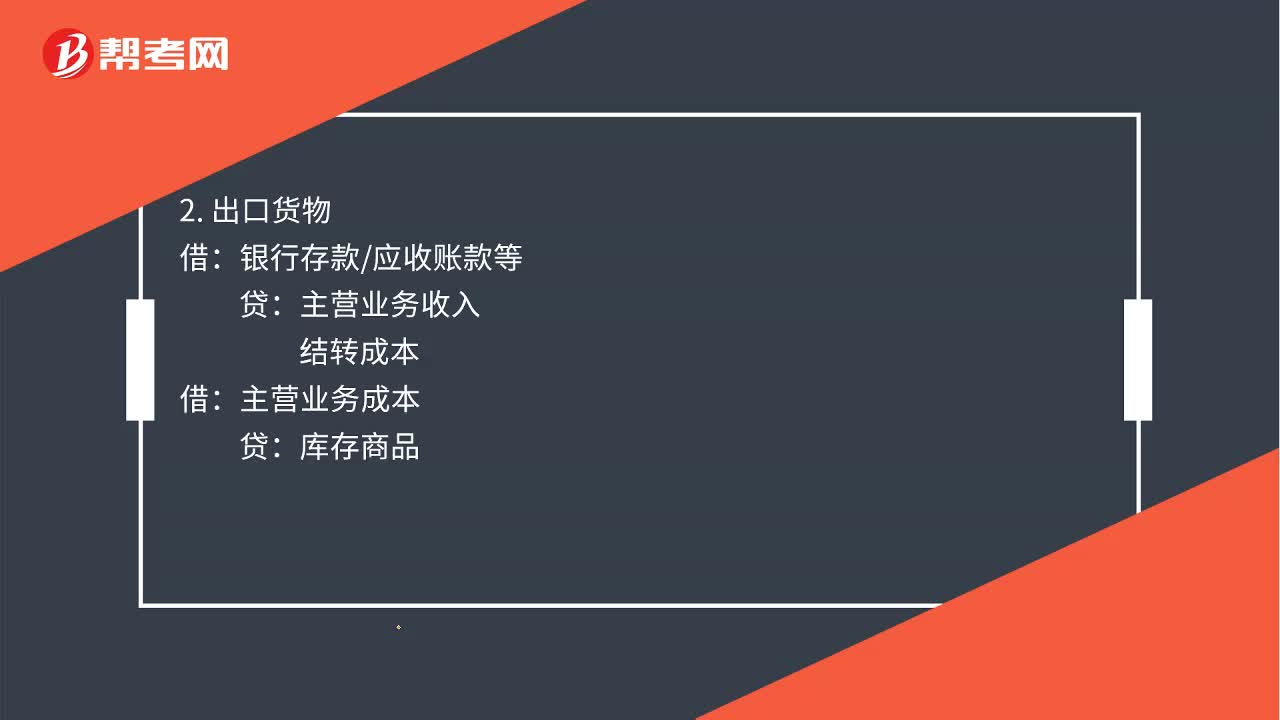

00:20货物出口账务如何处理?:货物出口账务如何处理?出口时,可以凭外销发票、所签的销售合同、出库单或集装箱装相单做出口销售。借:应收账款——XX外国单位:贷主营业务收入——外销收入

00:15

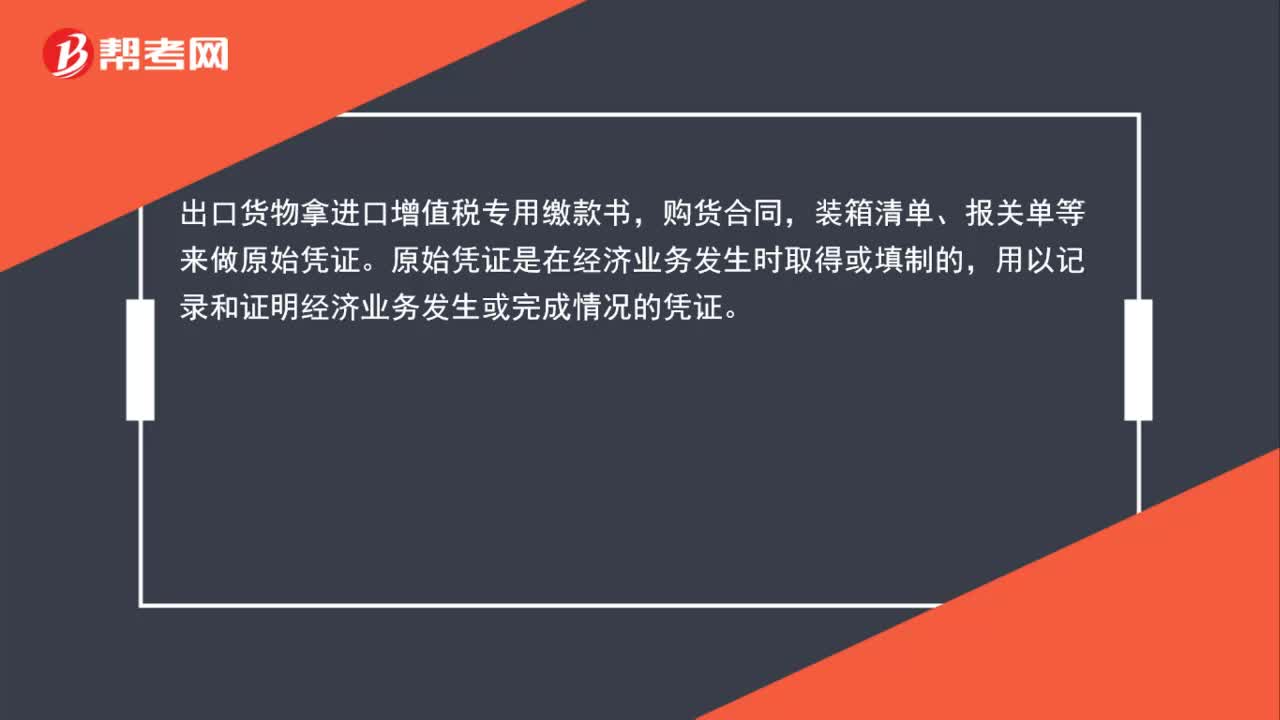

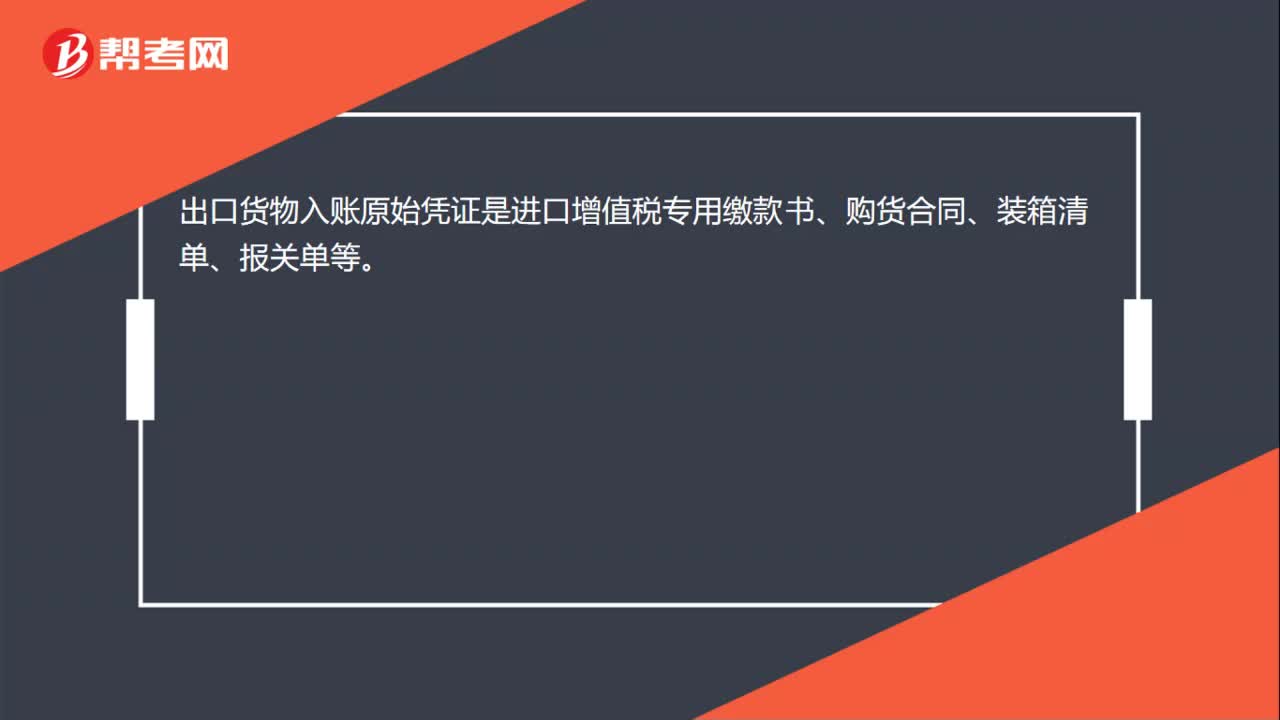

00:15出口货物以什么凭证记账?:出口货物入账原始凭证是进口增值税专用缴款书、购货合同、装箱清单、报关单等。

01:57

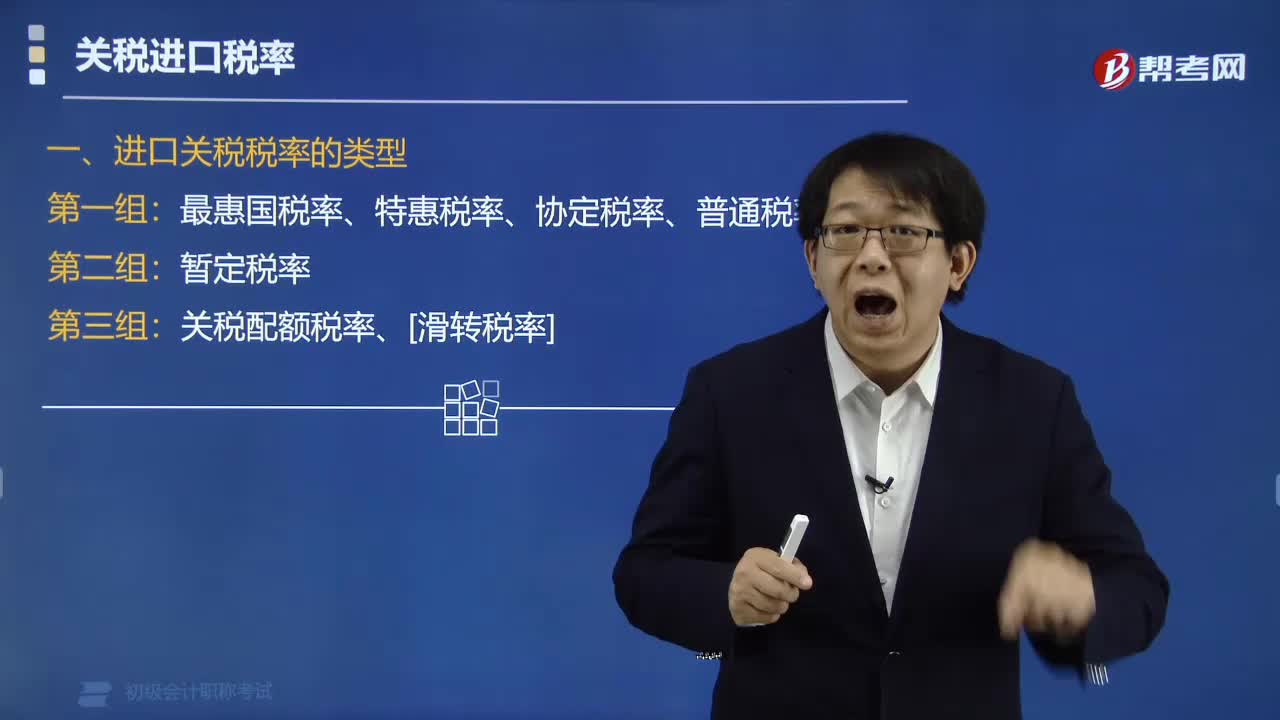

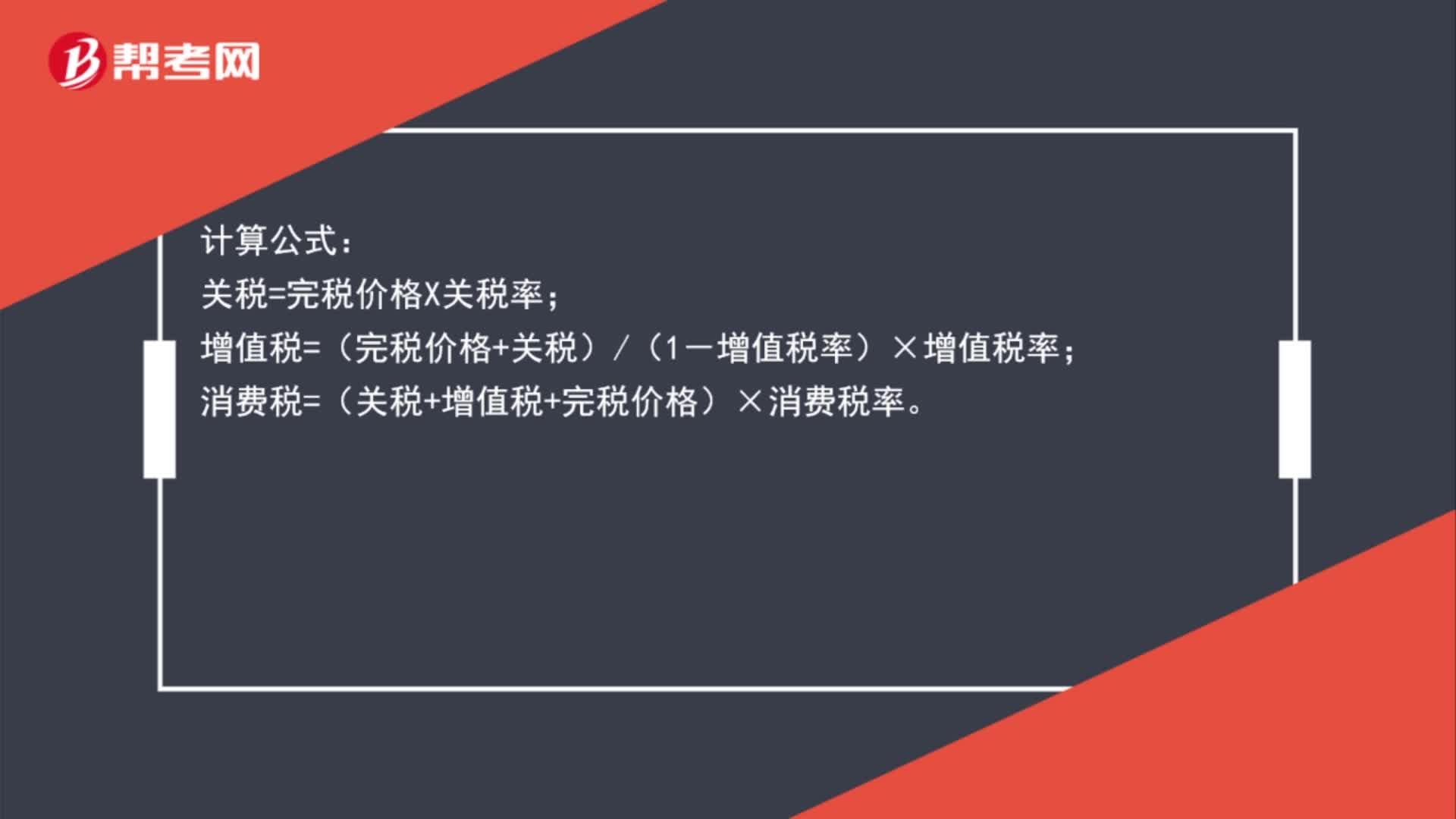

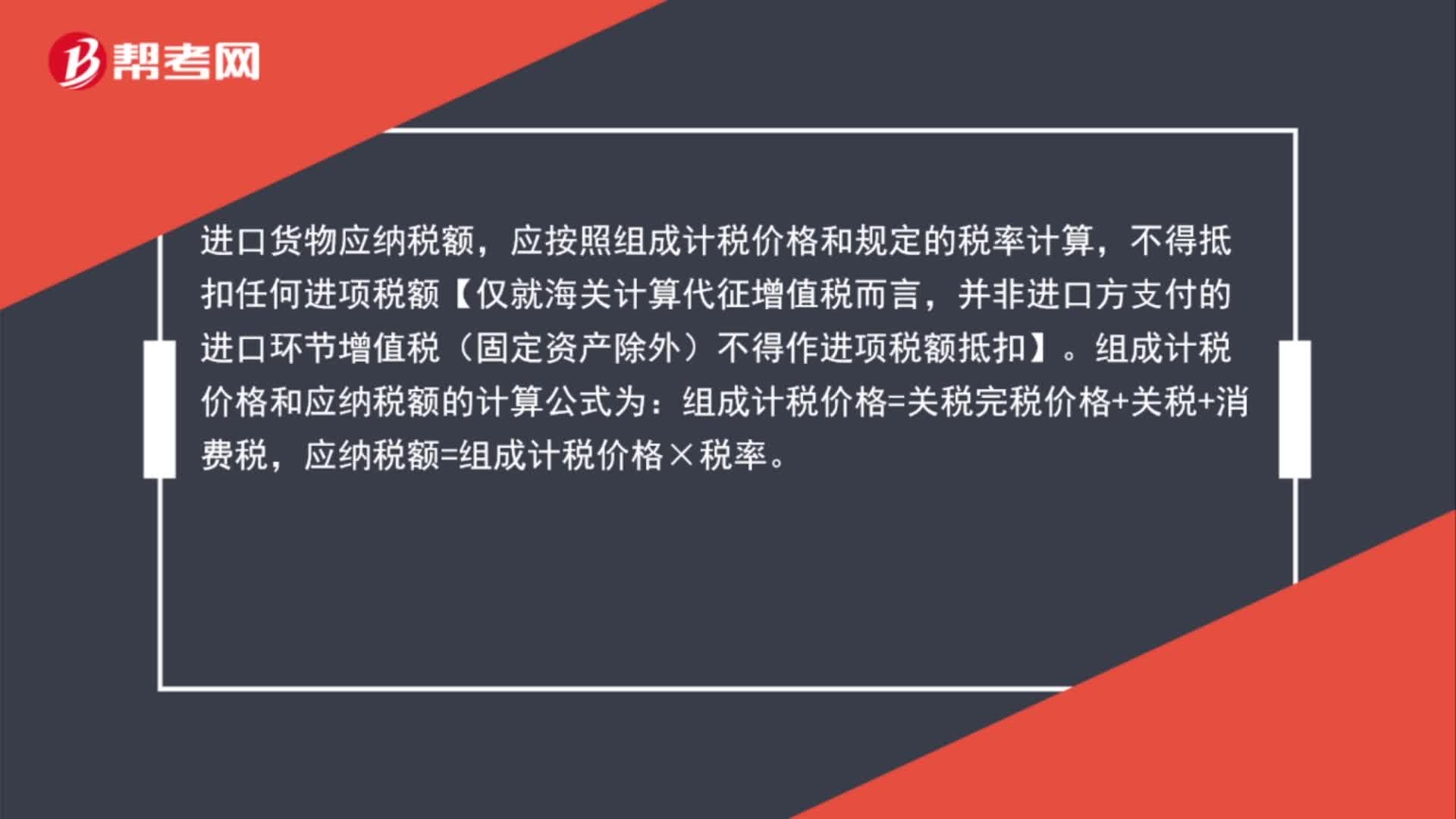

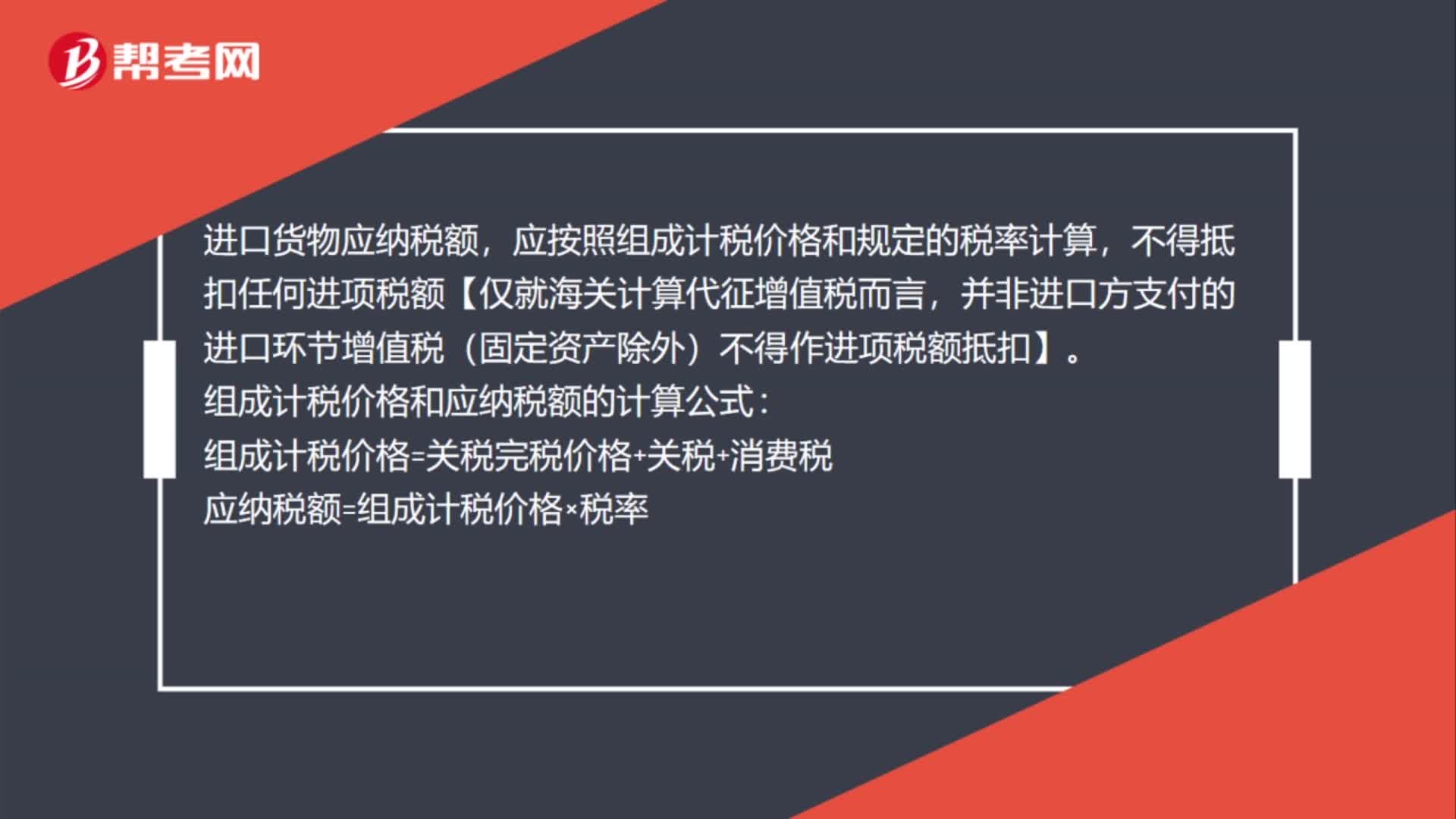

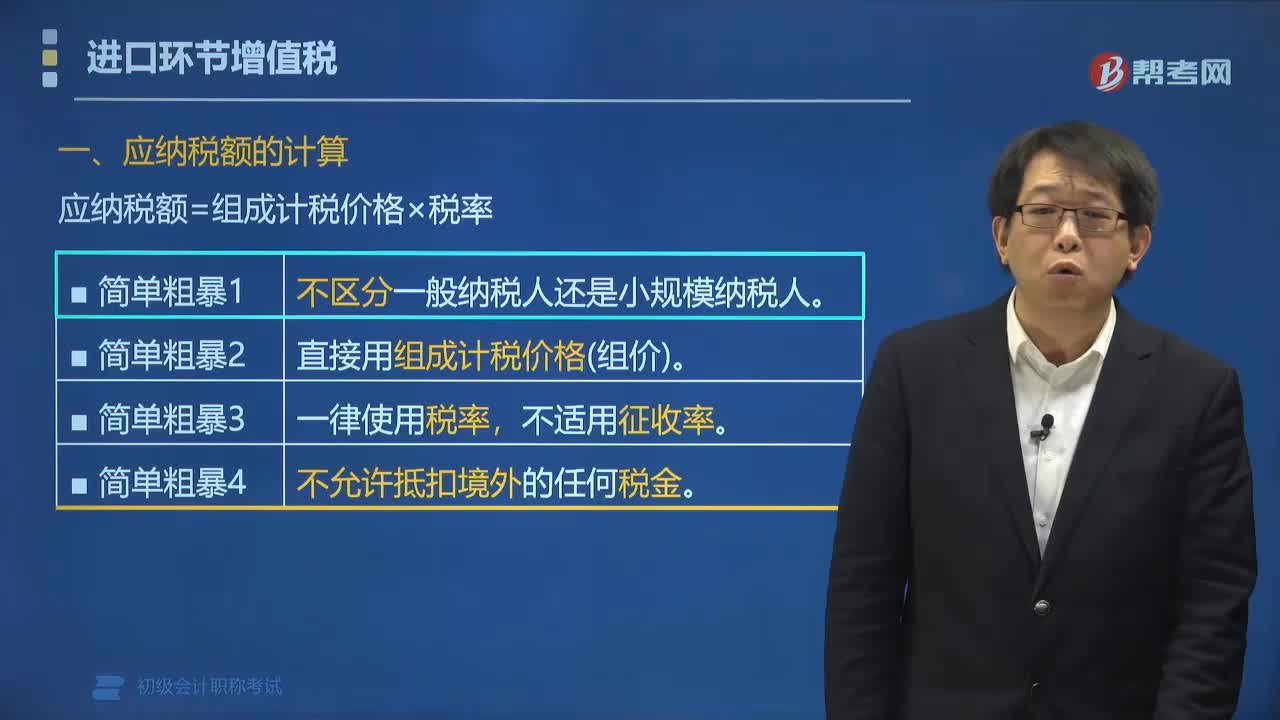

01:57进口货物应纳税额的计算公式是什么?:进口货物应纳税额的计算公式:应纳税额=组成计税价格×税率。组成计税价格为关税完税价格加关税,对于消费税应税进口货物还要加上消费税。已知增值税税率为16%,甲公司该笔业务应缴纳增值税税额的下列计算中,【解析】纳税人进口货物。均应按照组成计税价格和规定的税率计算应纳税额,即应纳税额=组成计税价格×税率。则组成计税价格=关税完税价格+关税

05:24

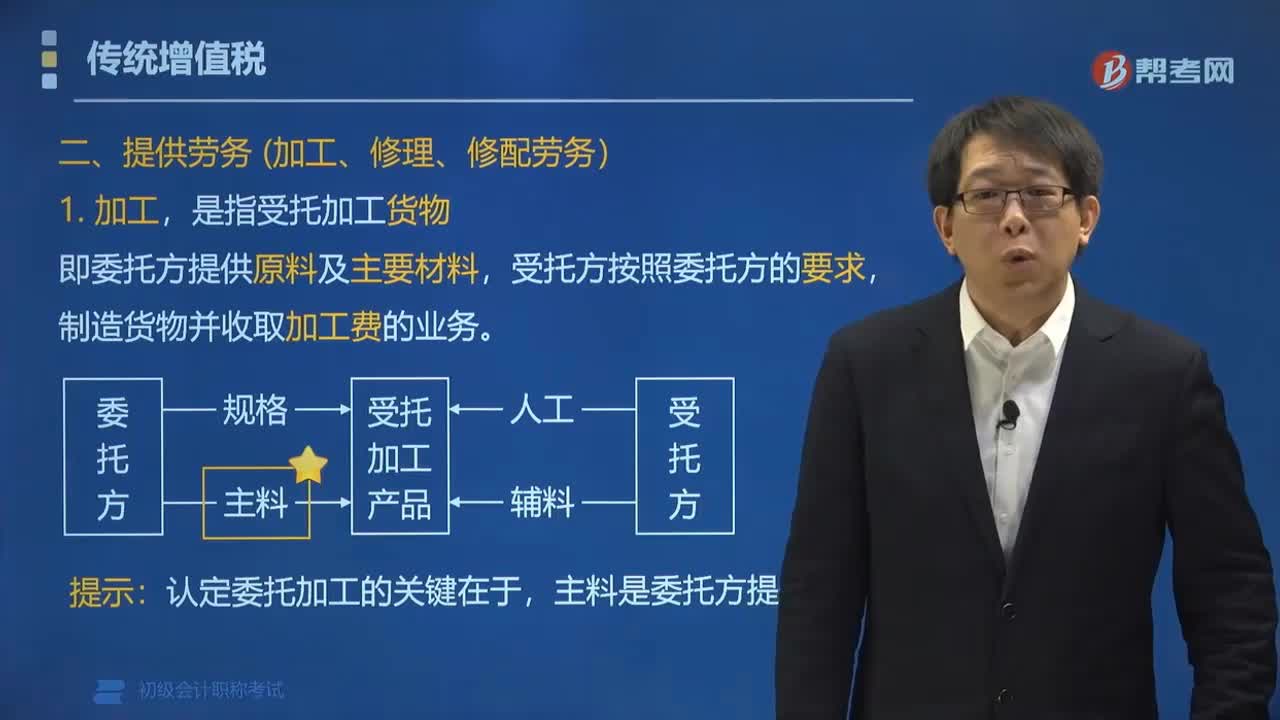

05:24增值税的征税范围中提供劳务和进口货物是指什么?:增值税的征税范围中提供劳务和进口货物是指什么?提供劳务是指有偿提供加工、修理修配劳务。单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务不属于增值税的征税范围。制造货物并收取加工费的业务:报关进口的应税货物。【例题•单选题】下列关于提供的加工、修理修配劳务的表述,A. 提供加工、修理修配劳务是指有偿提供加工、修理修配劳务,B. 加工是指受托加工货物。

00:25

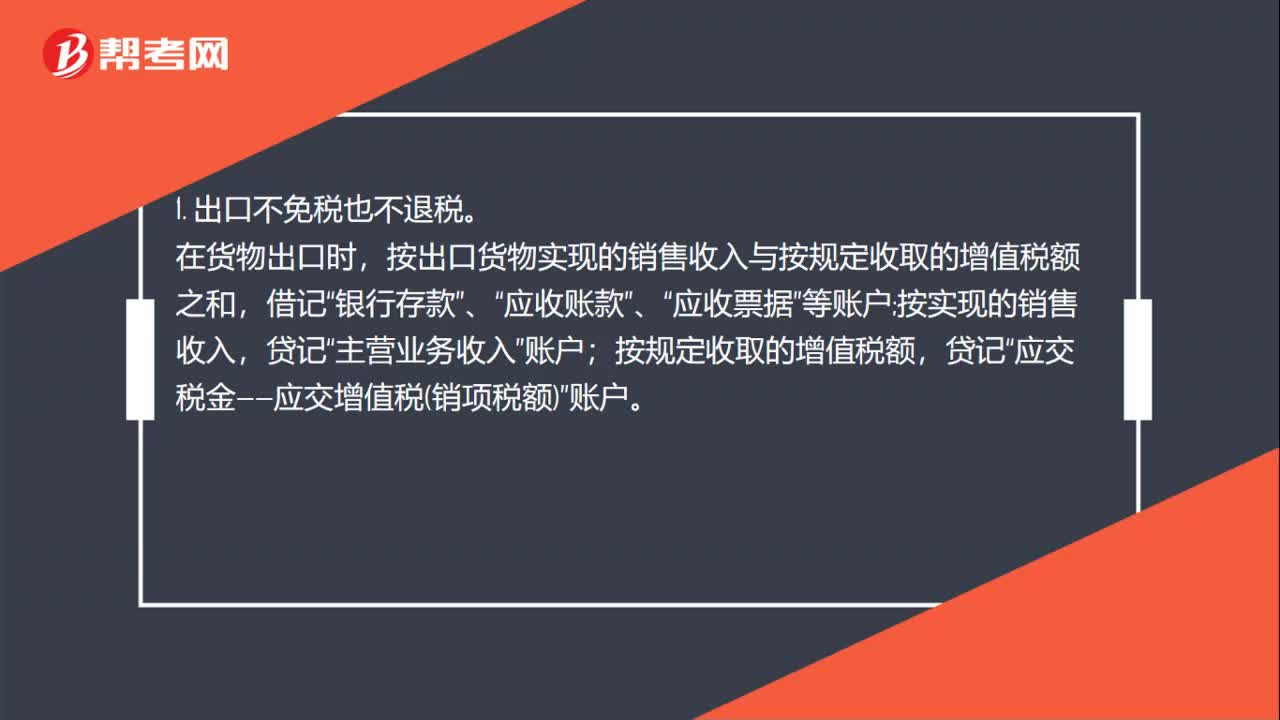

00:25出口货物如何免抵退税的账务处理?:出口货物如何免抵退税的账务处理?出口货物免税,反映在账务处理上是出口销售时,无需贷记“应交税费——应交增值税(销项税额)”

02:19

02:19出口委托加工货物可以申请出口退税吗?:出口委托加工货物可以申请出口退税吗?根据财税[2012]39号附件4《视同自产货物的具体范围》规定:持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为的生产企业,同时符合下列条件的委托加工货物,可视同自产货物申报适用增值税退(免)税政策:或者是用本企业生产的货物再委托深加工的货物。

00:50

00:50怎样确认个人所得税的税款所属期?:怎样确认个人所得税的税款所属期?税款所属期就是税款产生的那个时期,也就是发生纳税义务的时间。例如6月初申报5月份的个人所得税,使用的是5月份的工资表,工资是5月份员工为企业付出劳动而产生的,在6月初填写的纳税申报表上的税款所属期是2019年5月1日至5月31日。

00:36

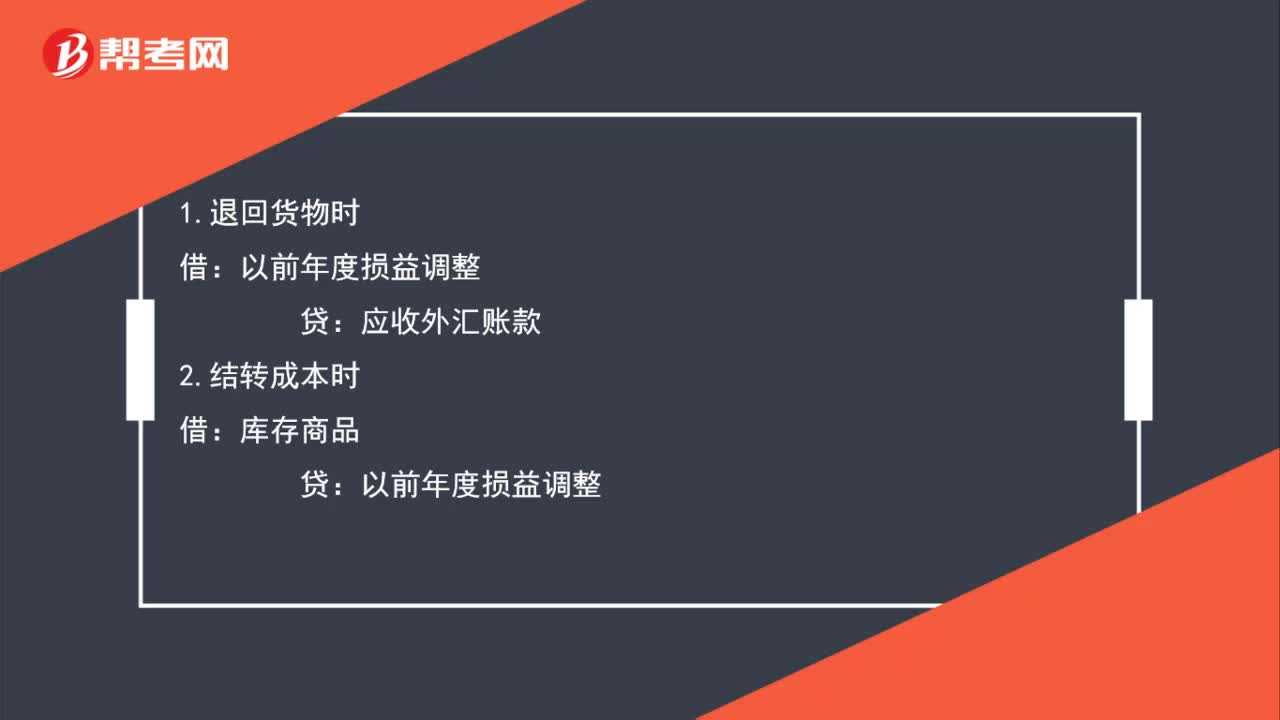

00:36货物出口了才付款,以报关时间作为收货时间可以吗?:货物出口了才付款,以报关时间作为收货时间可以吗?确认收入时间:如果公司合同结算方式是直接收款,收到款项和开具发票哪个发生时间早,则按哪个时间确认为收入时间。

01:50

01:50出口退税账务怎么处理?:出口退税账务处理如下:按增值税扣税凭证注明的增值税额。应交税费—应交增值税进项税额原材料管理费用制造费用等:银行存款应付账款等。银行存款应收账款等:结转成本:库存商品:3. 计算当期不得免征和抵扣税额、当期免抵退税额、当期应退税额、当期免抵税额:其他应收款—应收出口退税款(增值税)(当期应退税额)应交税费—应交增值税出口抵减内销产品应纳税额)(当期免抵税额)主营业务成本(当期不得免征和抵扣税额)

00:47

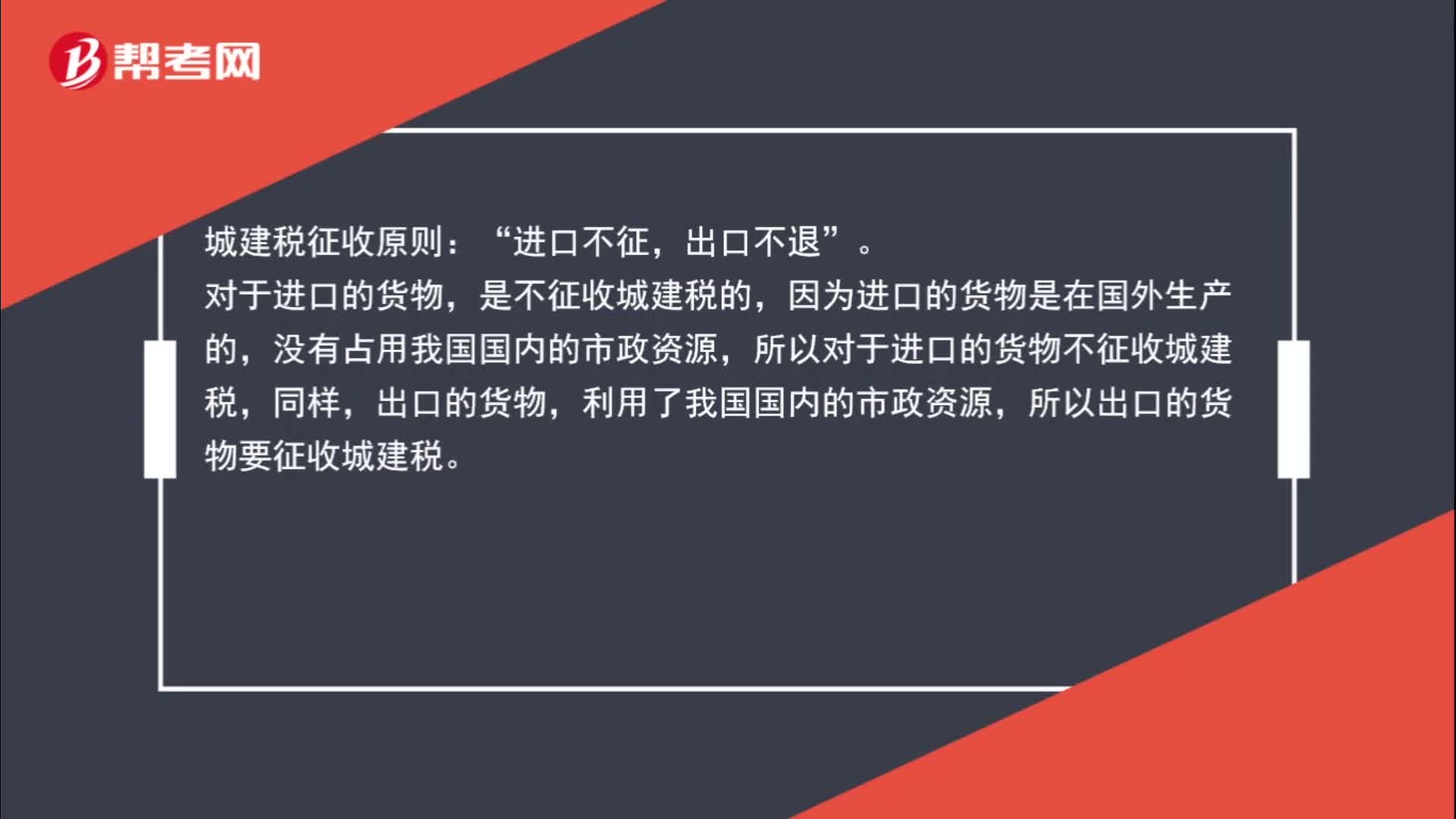

00:47进口货物,海关不征收城建税吗?:海关不征收城建税吗?城建税征收原则:进口不征“出口不退,对于进口的货物”是不征收城建税的。因为进口的货物是在国外生产的,没有占用我国国内的市政资源,所以对于进口的货物不征收城建税,同样,出口的货物,利用了我国国内的市政资源,所以出口的货物要征收城建税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日