下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

01:04保税进口会计核算怎么做?:保税进口会计核算怎么做?进口产品的会计处理:应交税金——应交增值税进项税额,银行存款或应付账款:如取得普通发票:则货物所含的增值税不能抵扣。其税款应直接列入材料成本,商品采购,银行存款或应付账款。进口货物是指将货物从外国境外移送至我国境内的行为,税法规定。凡进入我国海关境内的货物应于进口报关时向海关缴纳进口环节增值税进口增值税是指进口环节征缴的增值税

00:30

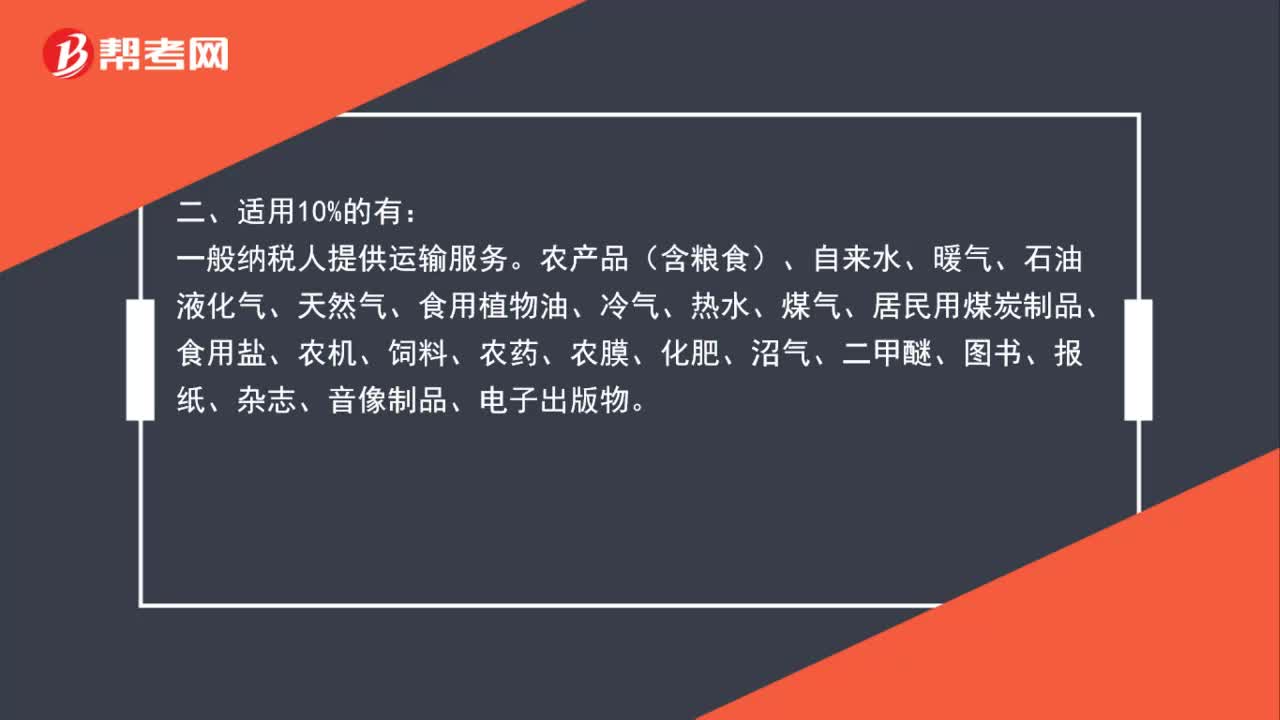

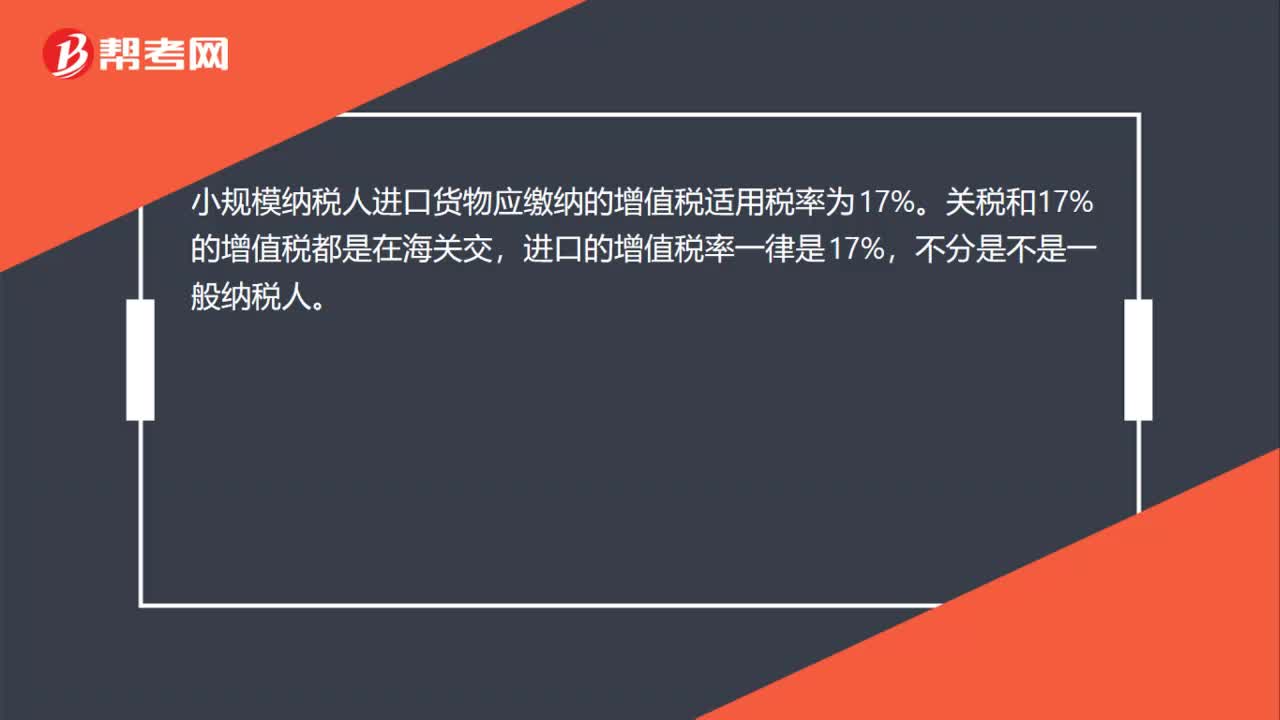

00:30小规模纳税人进口货物增值税税率是什么?:小规模纳税人进口货物增值税税率是什么?小规模纳税人进口货物应缴纳的增值税适用税率为17%。关税和17%的增值税都是在海关交,进口的增值税率一律是17%,不分是不是一般纳税人。

00:37

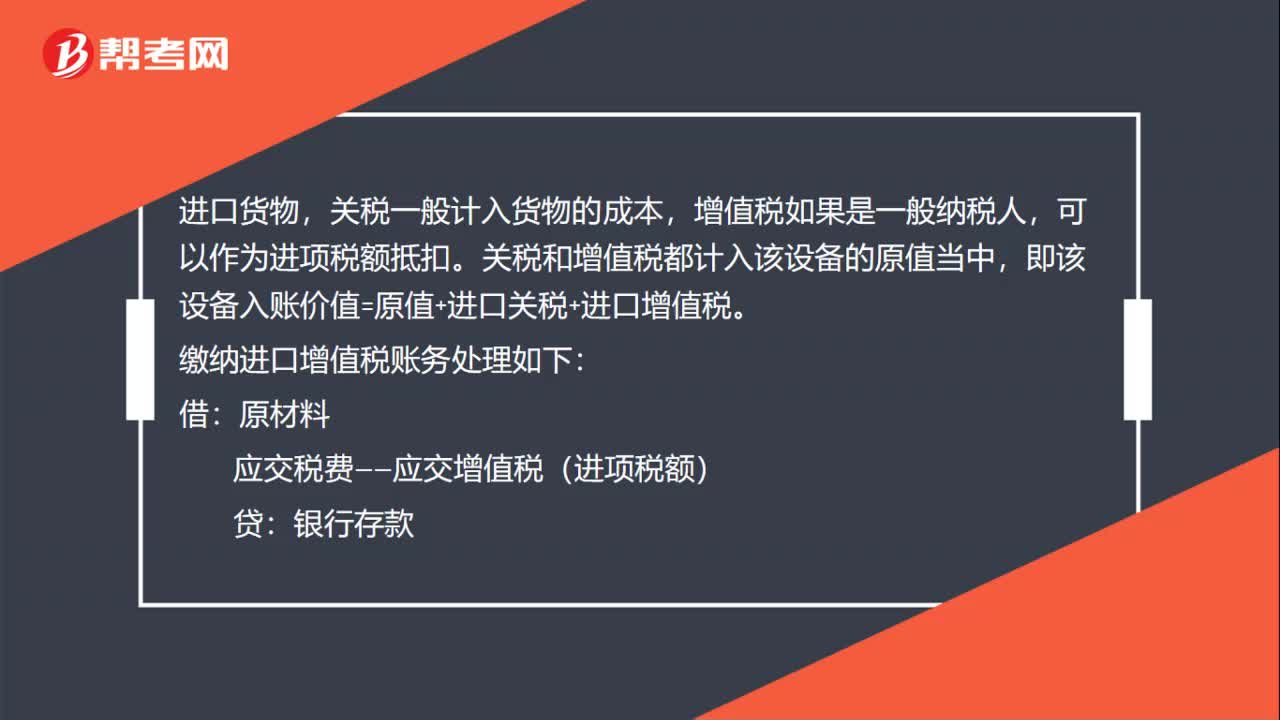

00:37缴纳进口增值税怎么进行账务处理?:缴纳进口增值税怎么进行账务处理?进口货物,关税一般计入货物的成本,增值税如果是一般纳税人,可以作为进项税额抵扣。关税和增值税都计入该设备的原值当中,即该设备入账价值=原值+进口关税+进口增值税。缴纳进口增值税账务处理如下:借:原材料:应交税费——应交增值税(进项税额)贷银行存款

05:29

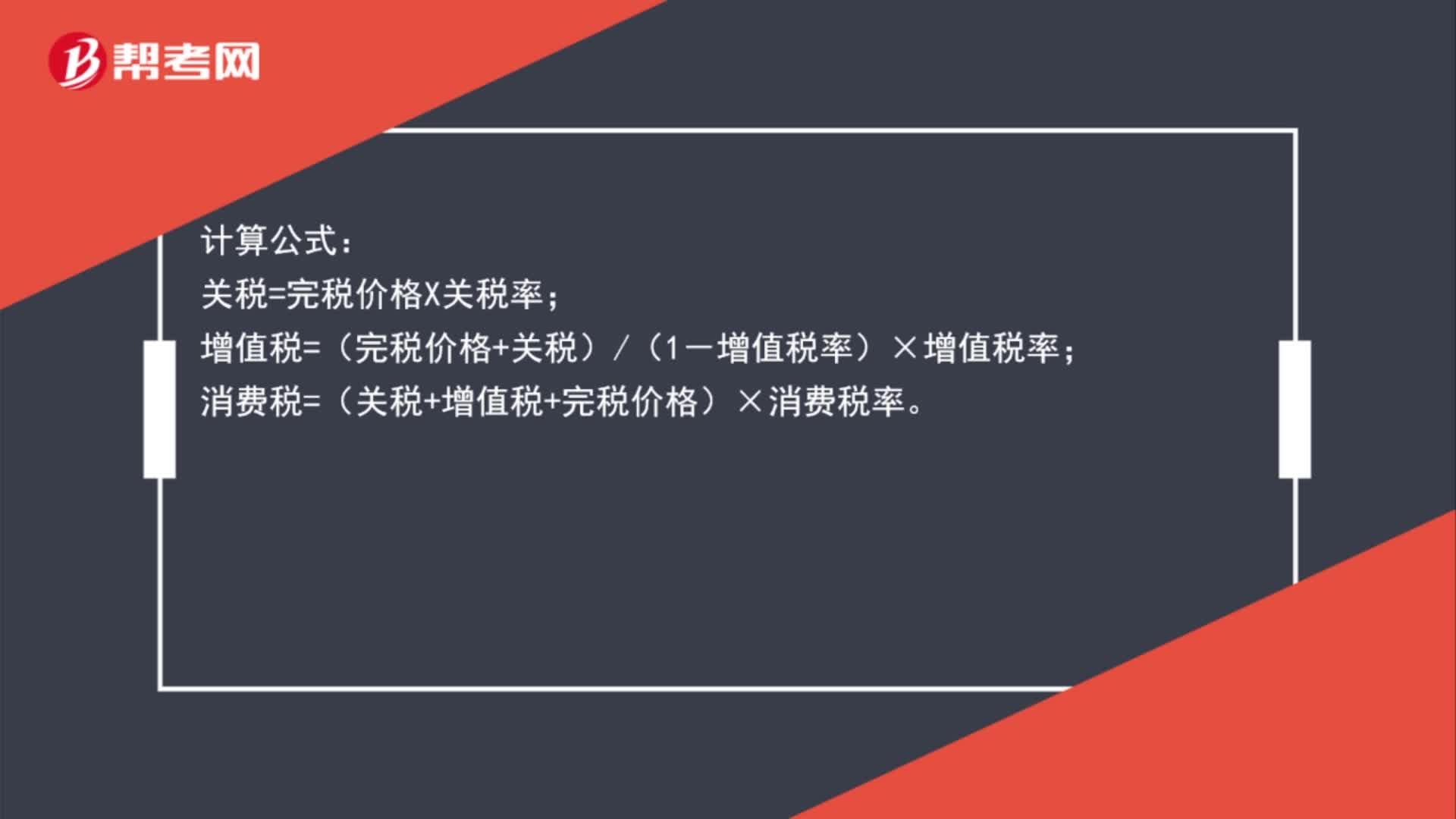

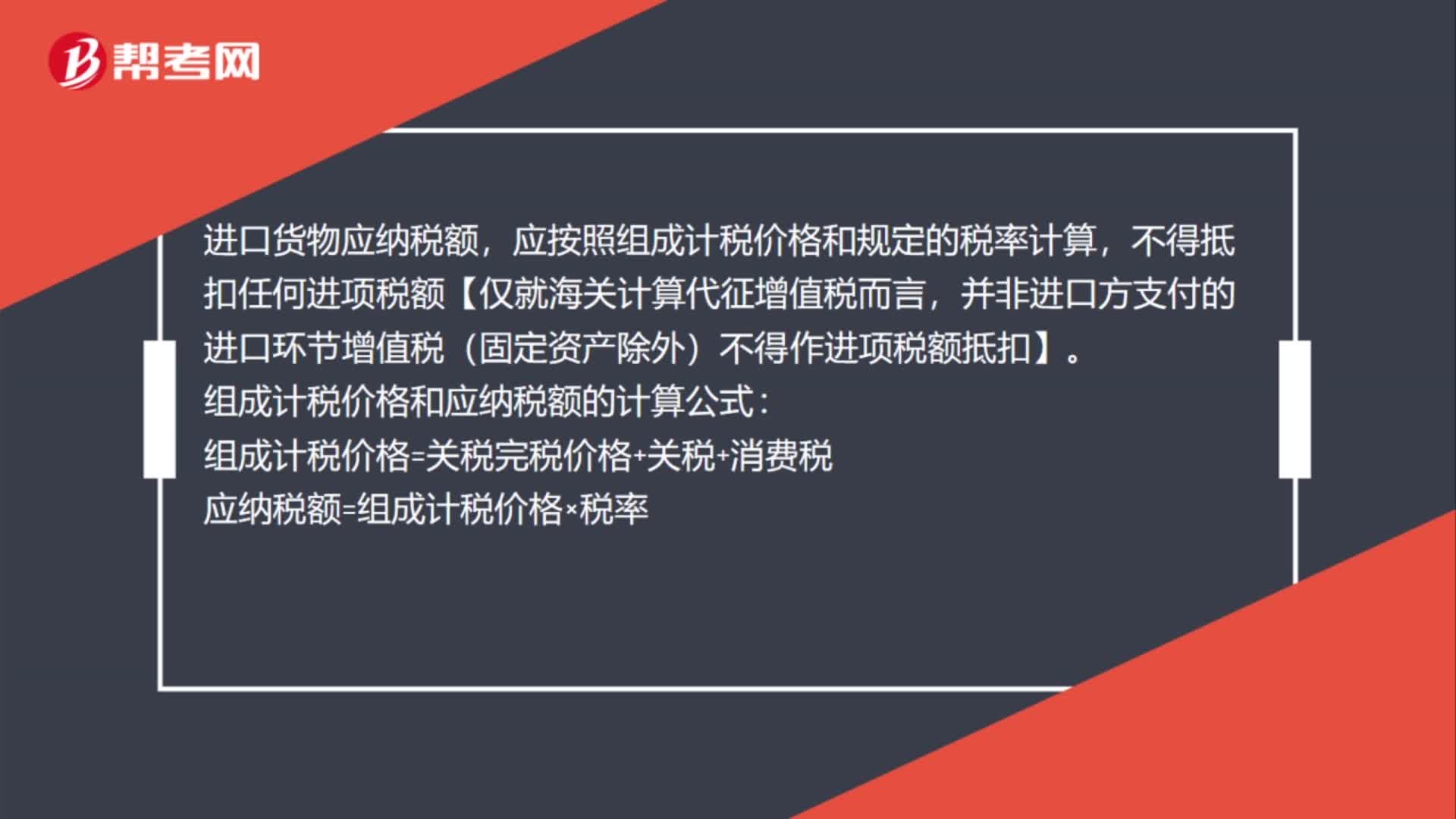

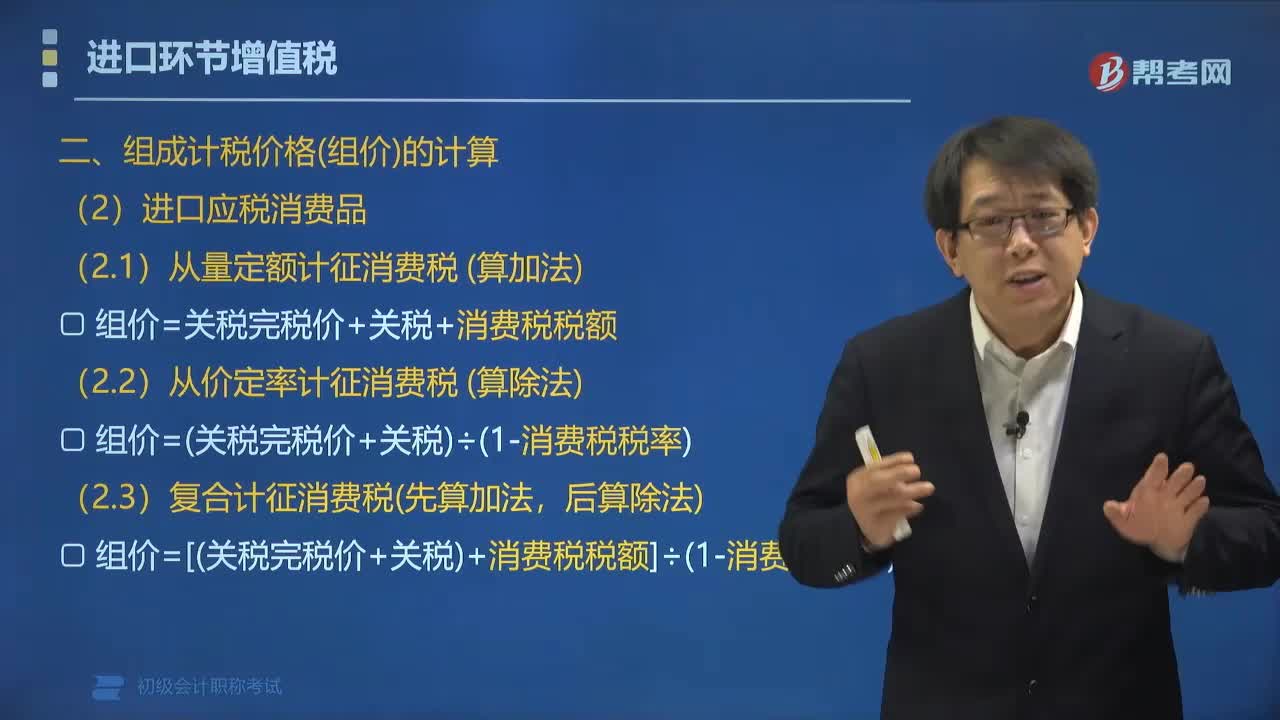

05:29进口环节组成计税价格怎么计算?:进口环节组成计税价格怎么计算?进口环节组成计税价格的计算公式:组成计税价格=关税完税价格+关税+消费税。组价=关税完税价格+关税:组价=关税完税价格+关税+消费税税额:组价=(关税完税价格+关税)÷(1-消费税税率):组价=[(关税完税价格+关税)+消费税税额]÷(1-消费税税率):理解(进口)关税完税价格。①关税完税价格是不含关税价:是计算关税的税基关税=关税完税价格×关税税率

01:57

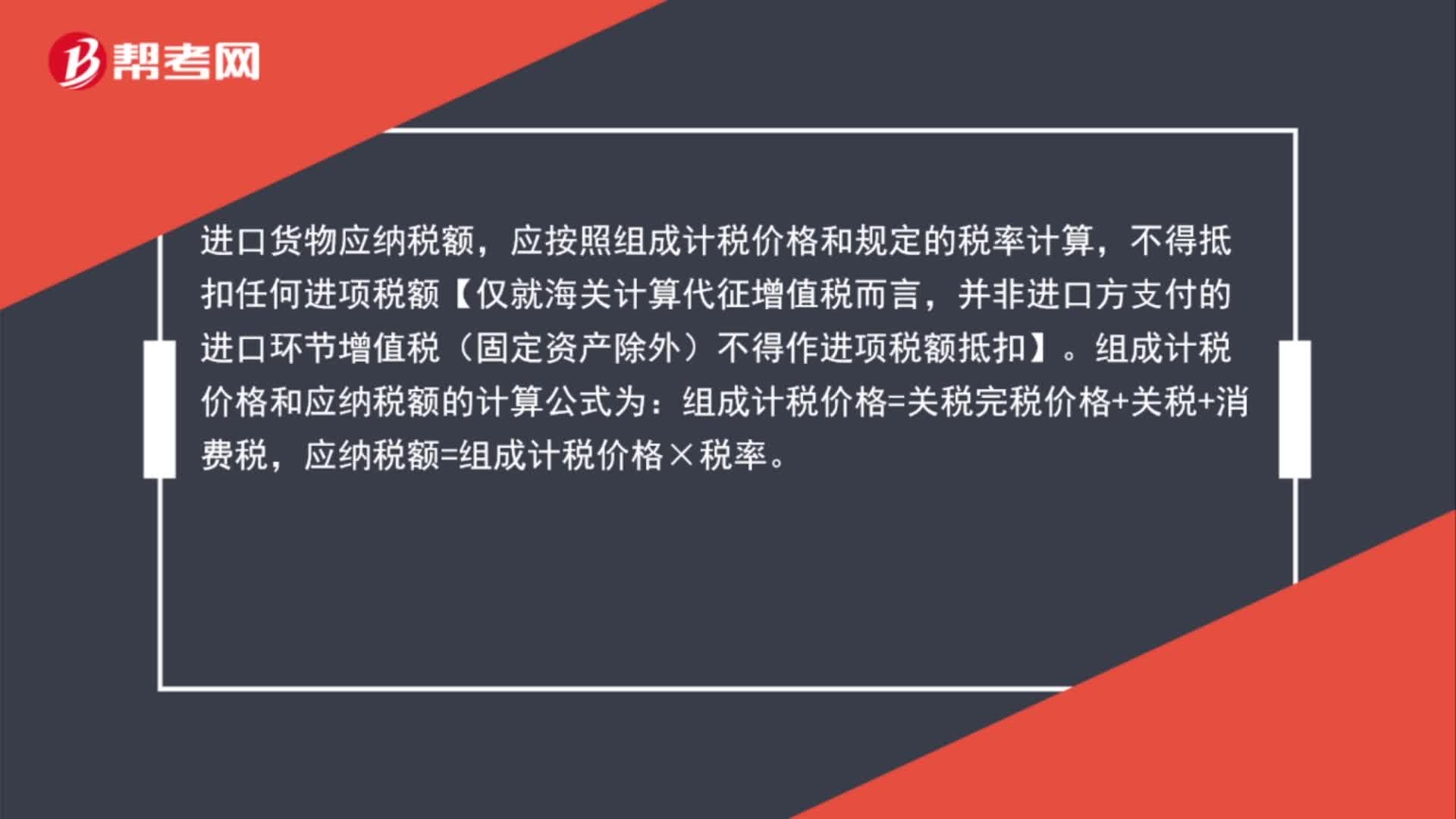

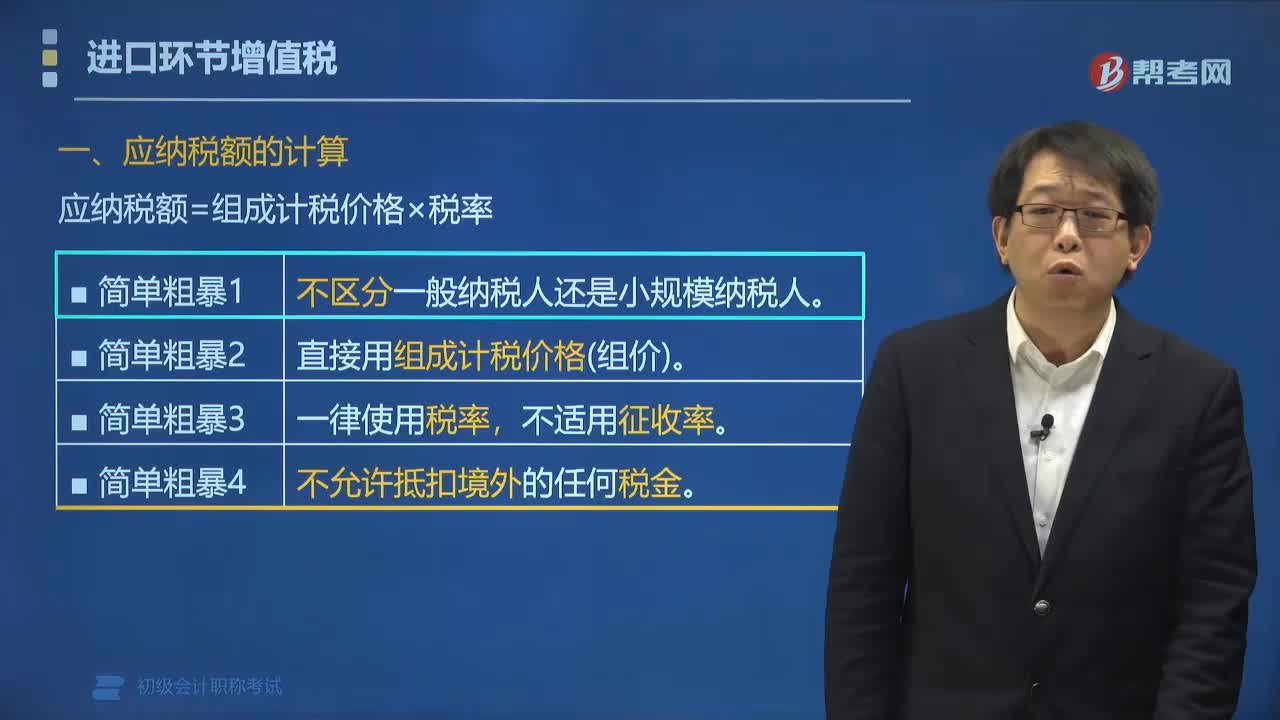

01:57进口货物应纳税额的计算公式是什么?:进口货物应纳税额的计算公式:应纳税额=组成计税价格×税率。组成计税价格为关税完税价格加关税,对于消费税应税进口货物还要加上消费税。已知增值税税率为16%,甲公司该笔业务应缴纳增值税税额的下列计算中,【解析】纳税人进口货物。均应按照组成计税价格和规定的税率计算应纳税额,即应纳税额=组成计税价格×税率。则组成计税价格=关税完税价格+关税

05:24

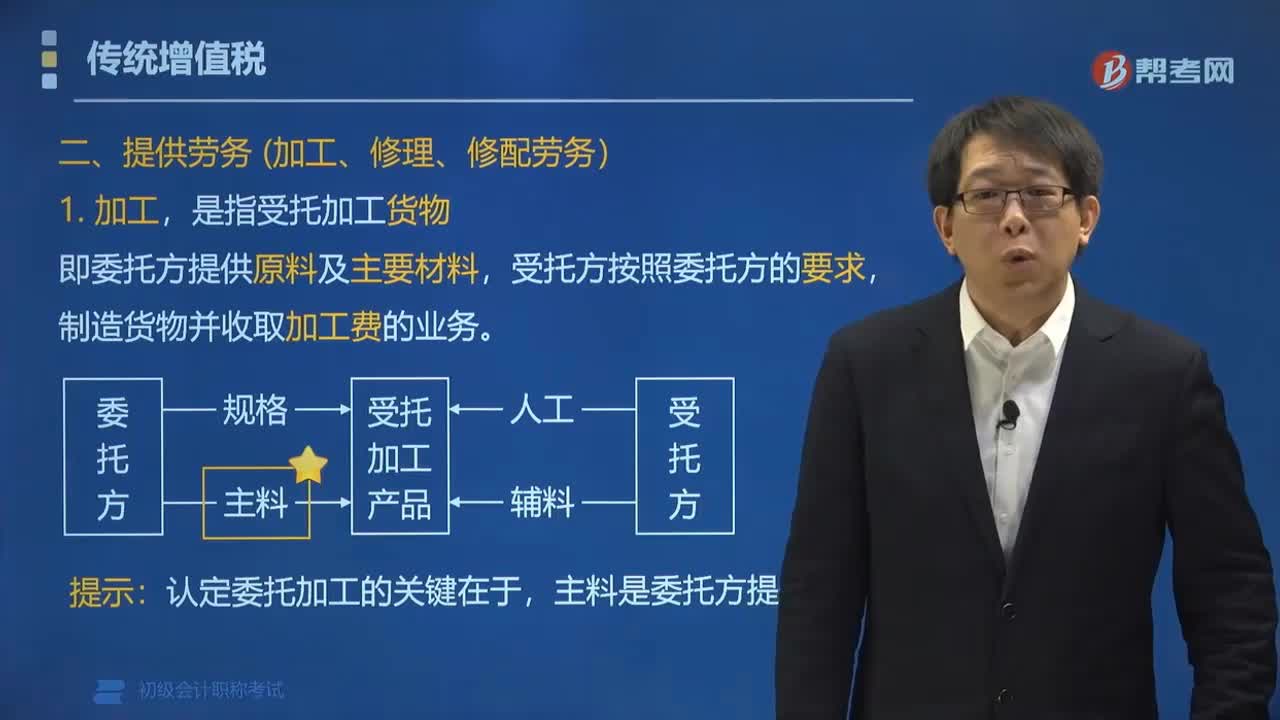

05:24增值税的征税范围中提供劳务和进口货物是指什么?:增值税的征税范围中提供劳务和进口货物是指什么?提供劳务是指有偿提供加工、修理修配劳务。单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务不属于增值税的征税范围。制造货物并收取加工费的业务:报关进口的应税货物。【例题•单选题】下列关于提供的加工、修理修配劳务的表述,A. 提供加工、修理修配劳务是指有偿提供加工、修理修配劳务,B. 加工是指受托加工货物。

02:47

02:47增值税的征税范围中销售货物是指什么?:增值税的征税范围中销售货物是指什么?增值税的征税范围中销售货物是指中国境内有偿转让货物的所有权,能从购买方取得货币、货物或其他经济利益。指有形动产,指从购买方取得:②货物(如以物易物);以物易物、抵偿债务本身是销售,不是视同销售。境内销售货物是指所销售货物的起运地或所在地在我国境内,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。按照销售货物征收增值税的有()。

00:27

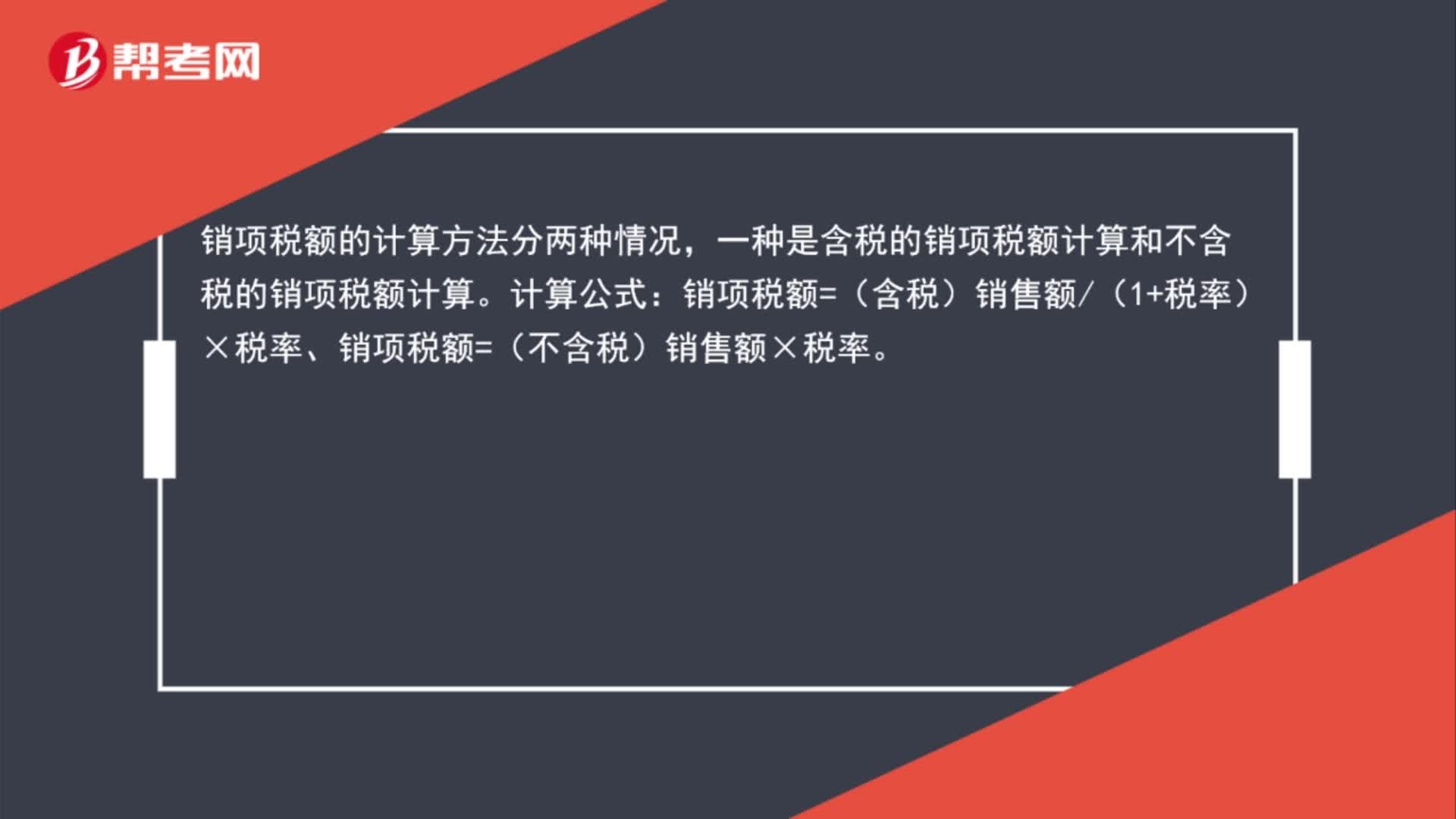

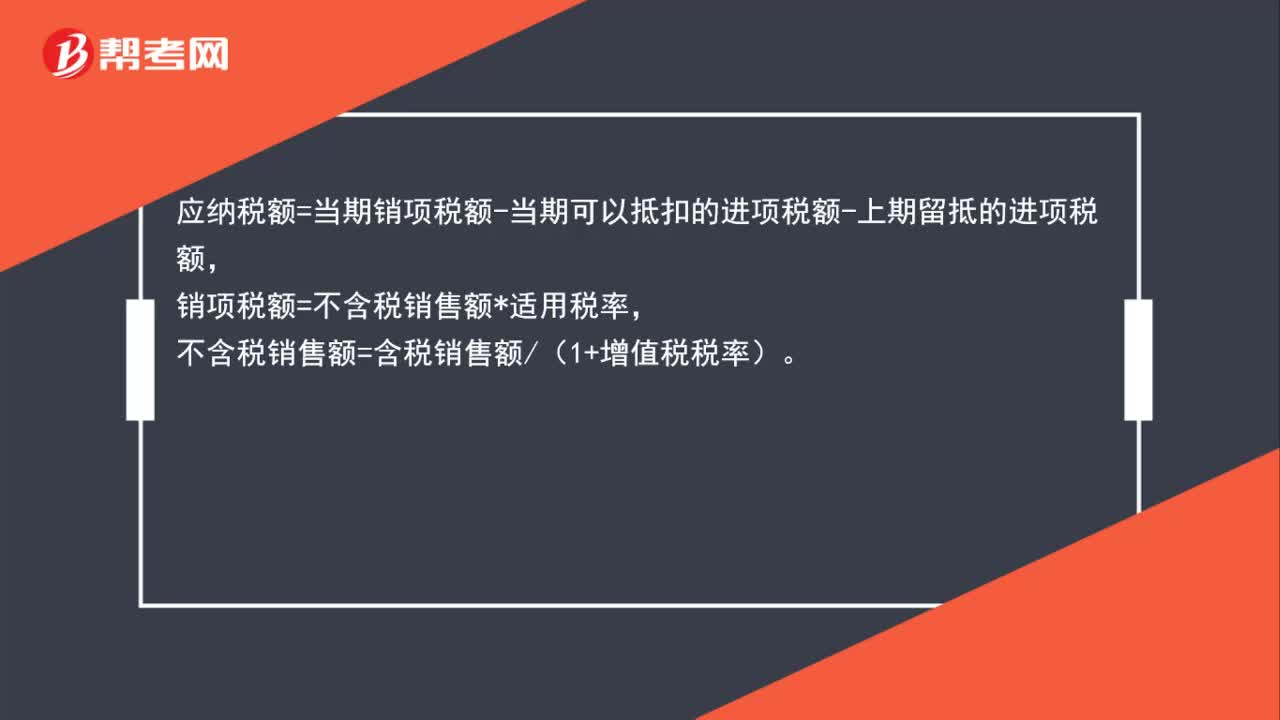

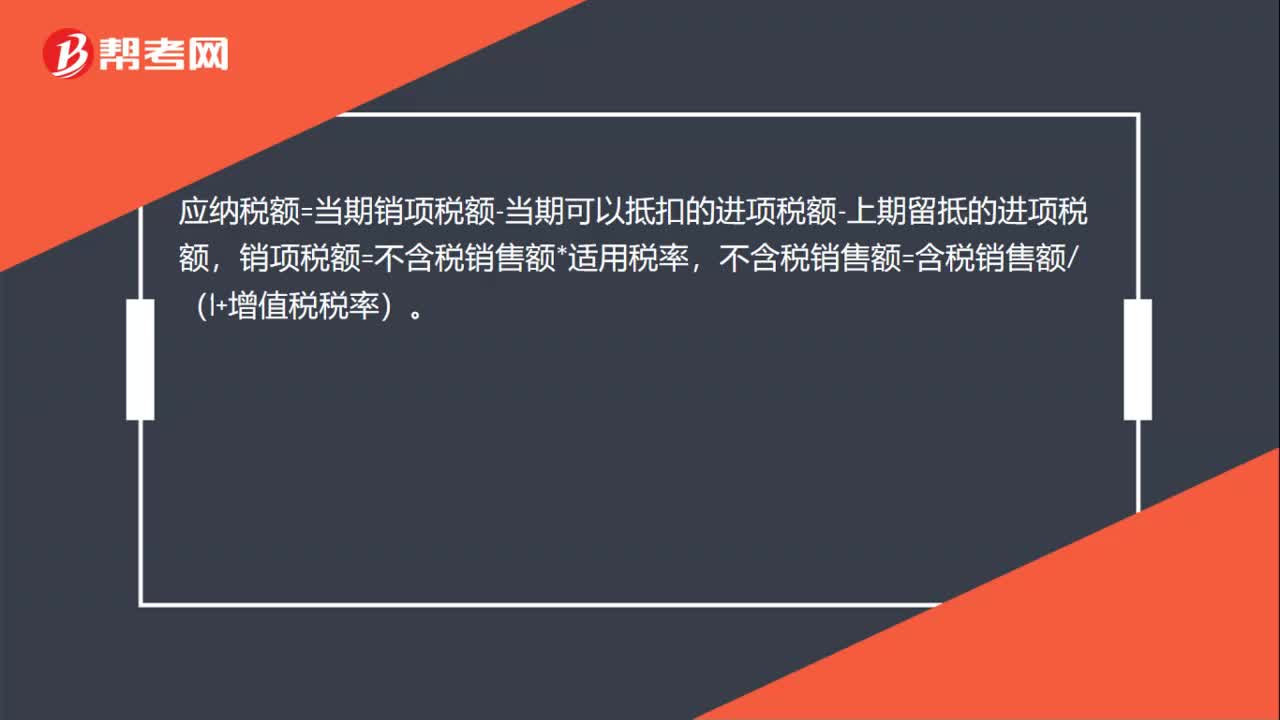

00:27增值税交多少怎么算?:增值税交多少怎么算?应纳税额=当期销项税额-当期可以抵扣的进项税额-上期留抵的进项税额,销项税额=不含税销售额*适用税率,不含税销售额=含税销售额(1+增值税税率)。

01:08

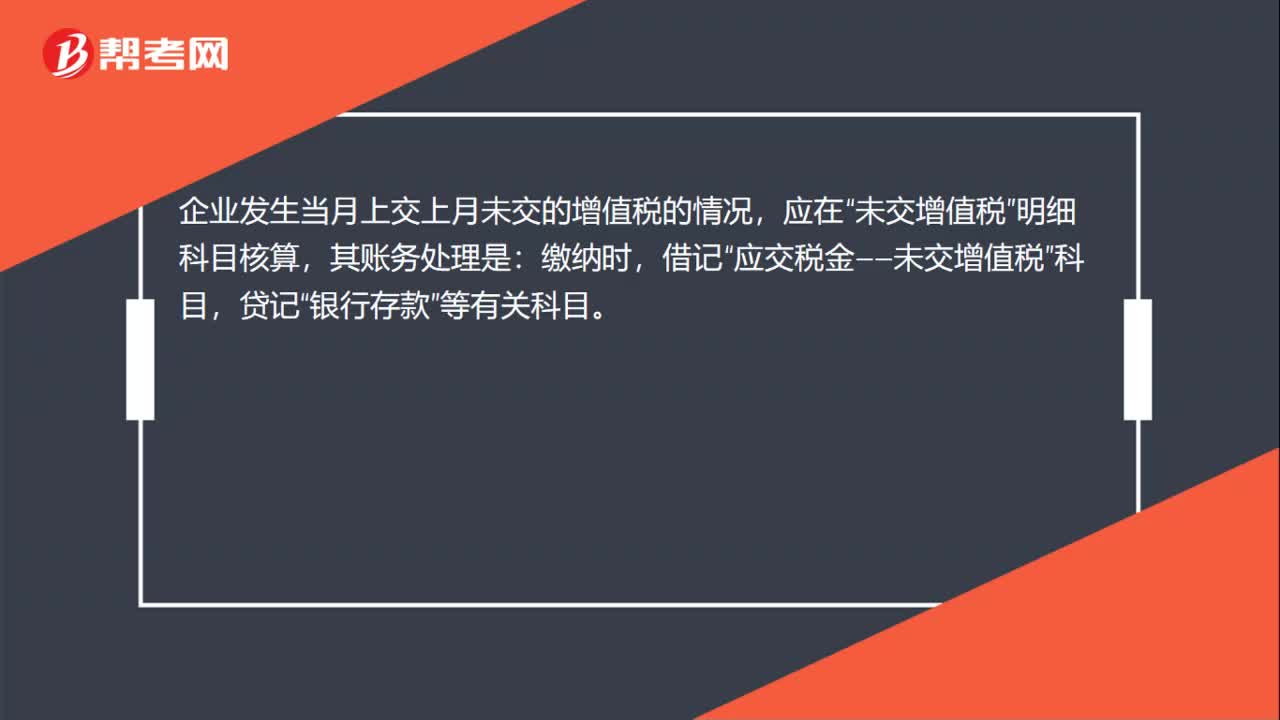

01:08未交增值税怎么算?:未交增值税怎么算?未交增值税的核算:未交增值税明细科目核算一般纳税人。明细科目转入的未交增值税额。月份终了自“应交增值税”明细科目转入的多交增值税额也在“企业发生当月上交上月未交的增值税的情况,未交增值税”明细科目核算,其账务处理是:缴纳时,借记“应交税金——未交增值税”贷记“银行存款”等有关科目。未交增值税明细科目期末可无余额,也可能有余额,可能是贷方余额,也可能是借方余额。

02:19

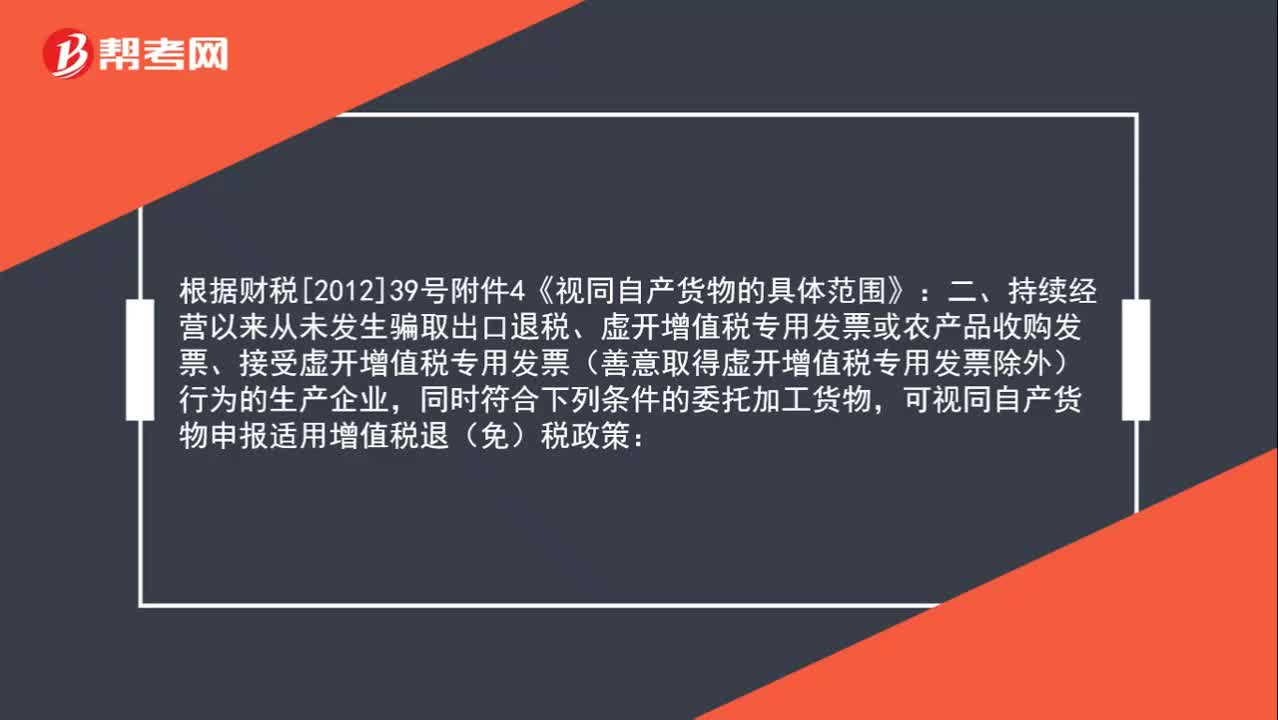

02:19出口委托加工货物可以申请出口退税吗?:出口委托加工货物可以申请出口退税吗?根据财税[2012]39号附件4《视同自产货物的具体范围》规定:持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为的生产企业,同时符合下列条件的委托加工货物,可视同自产货物申报适用增值税退(免)税政策:或者是用本企业生产的货物再委托深加工的货物。

00:47

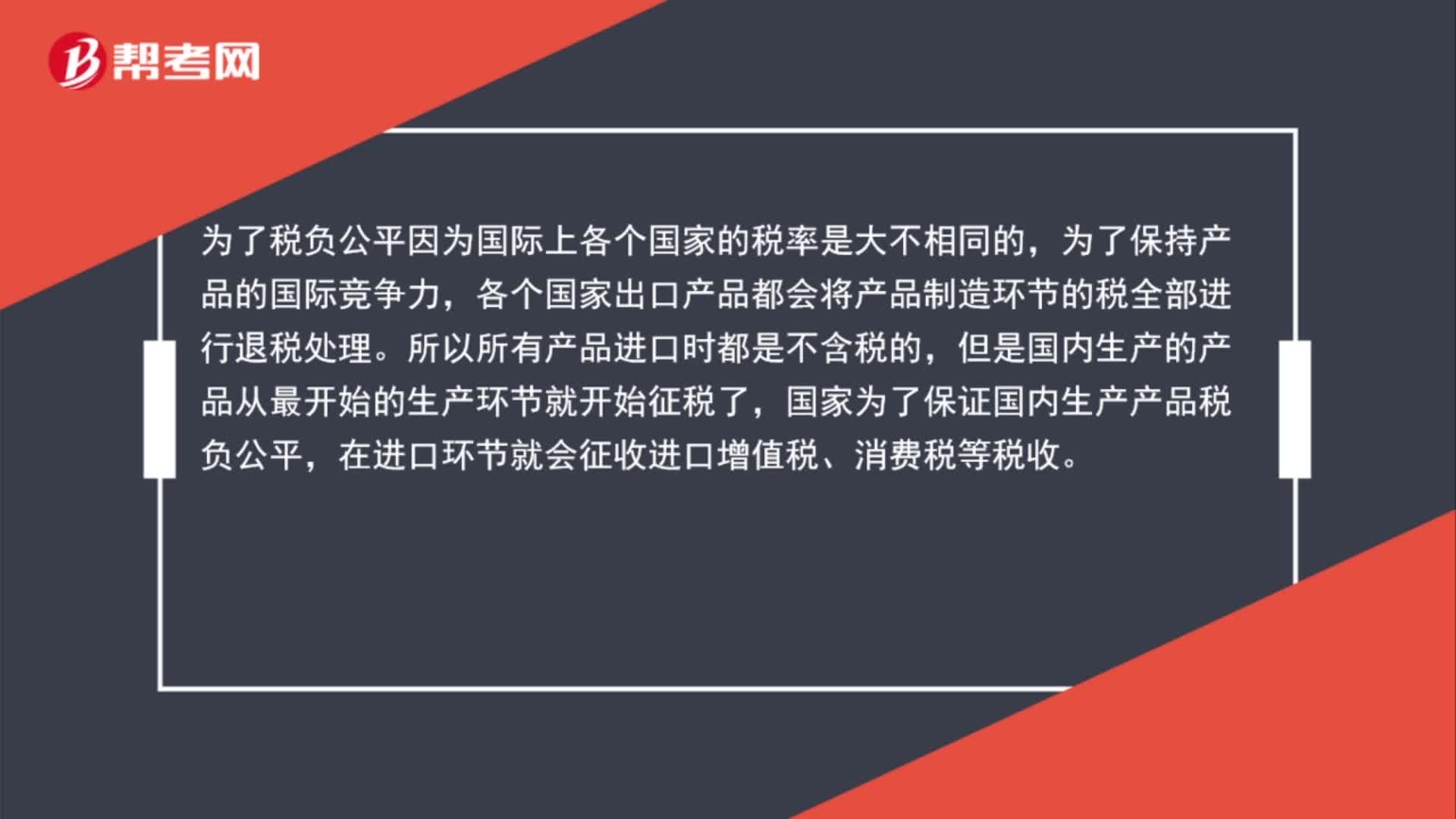

00:47进口货物,海关不征收城建税吗?:海关不征收城建税吗?城建税征收原则:进口不征“出口不退,对于进口的货物”是不征收城建税的。因为进口的货物是在国外生产的,没有占用我国国内的市政资源,所以对于进口的货物不征收城建税,同样,出口的货物,利用了我国国内的市政资源,所以出口的货物要征收城建税。

01:04

01:04为什么购进货物应交增值税记借方?:为什么购进货物应交增值税记借方?进项税额都是记入借方的。这与付款不付款没有任何关系。因为这和“应交税费”的账户的性质有关,应交税费贷方记增加,借方记减少。进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;进项税在借方表示应交税额的减少,销项税额在贷方表示应交税额的增加。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日