下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

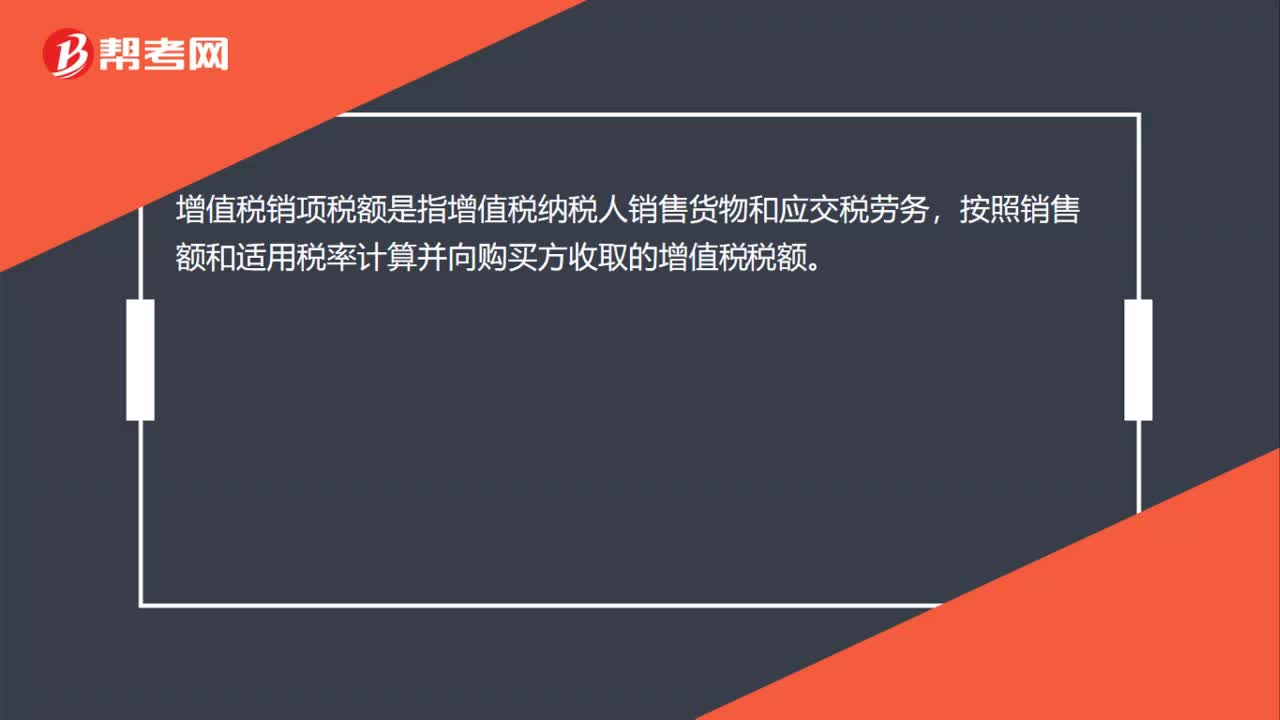

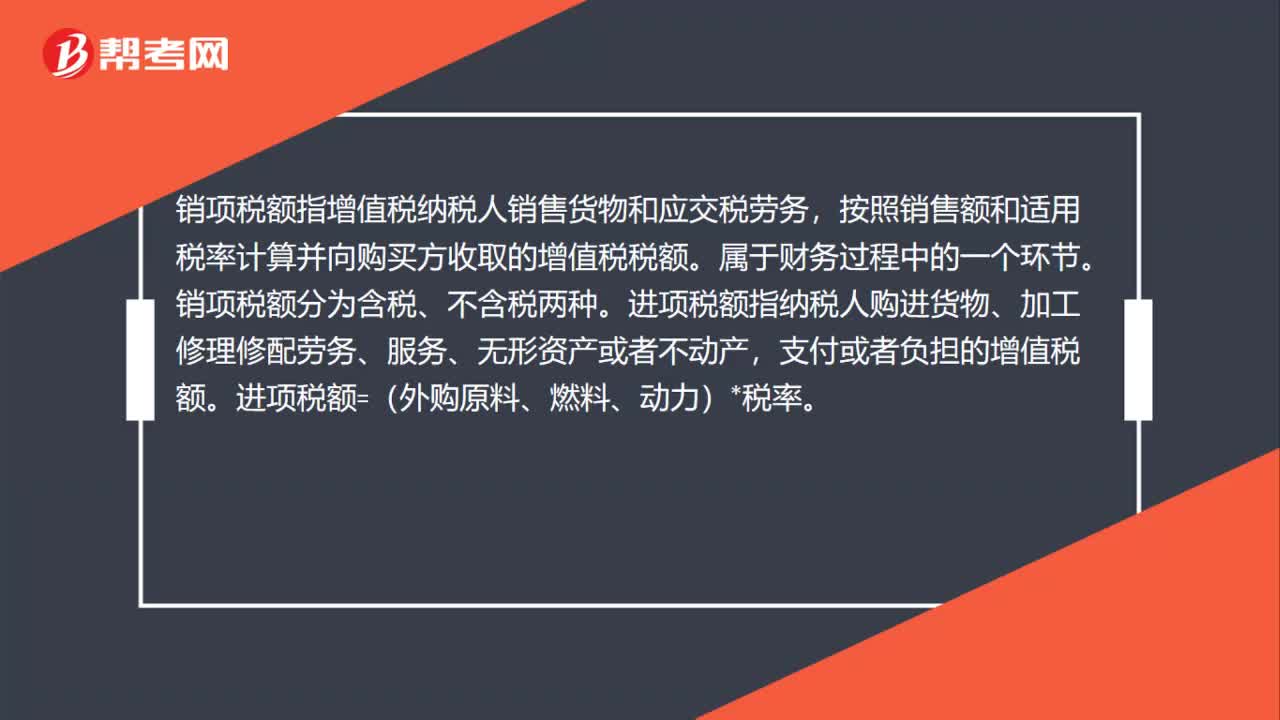

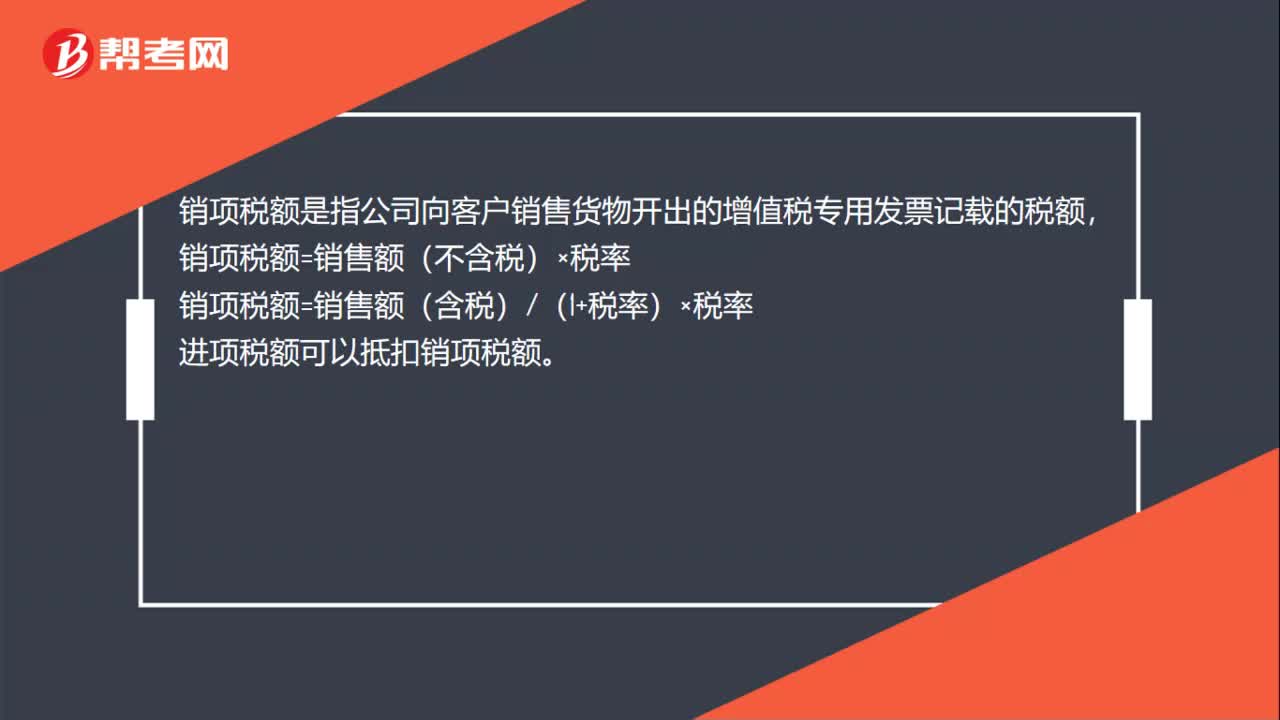

00:42进项税额销项税额有什么区别?:进项税额销项税额的区别:进项税额是指公司向供应商购进货物取得增值税专用发票记载的税额,进项税额=(外购原料、燃料、动力)*税率。销项税额是指公司向客户销售货物开出的增值税专用发票记载的税额,销项税额=销售额(不含税)×税率。销项税额=销售额(含税)(1+税率)×税率进项税额可以抵扣销项税额

00:25

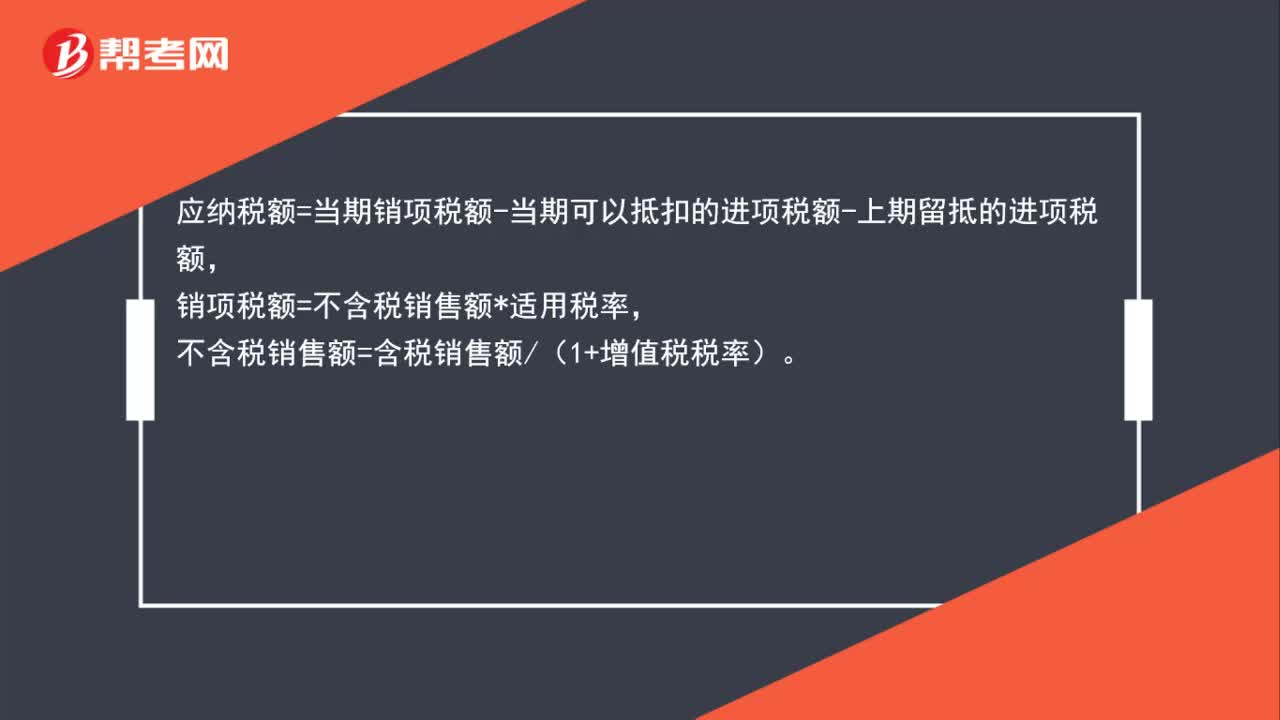

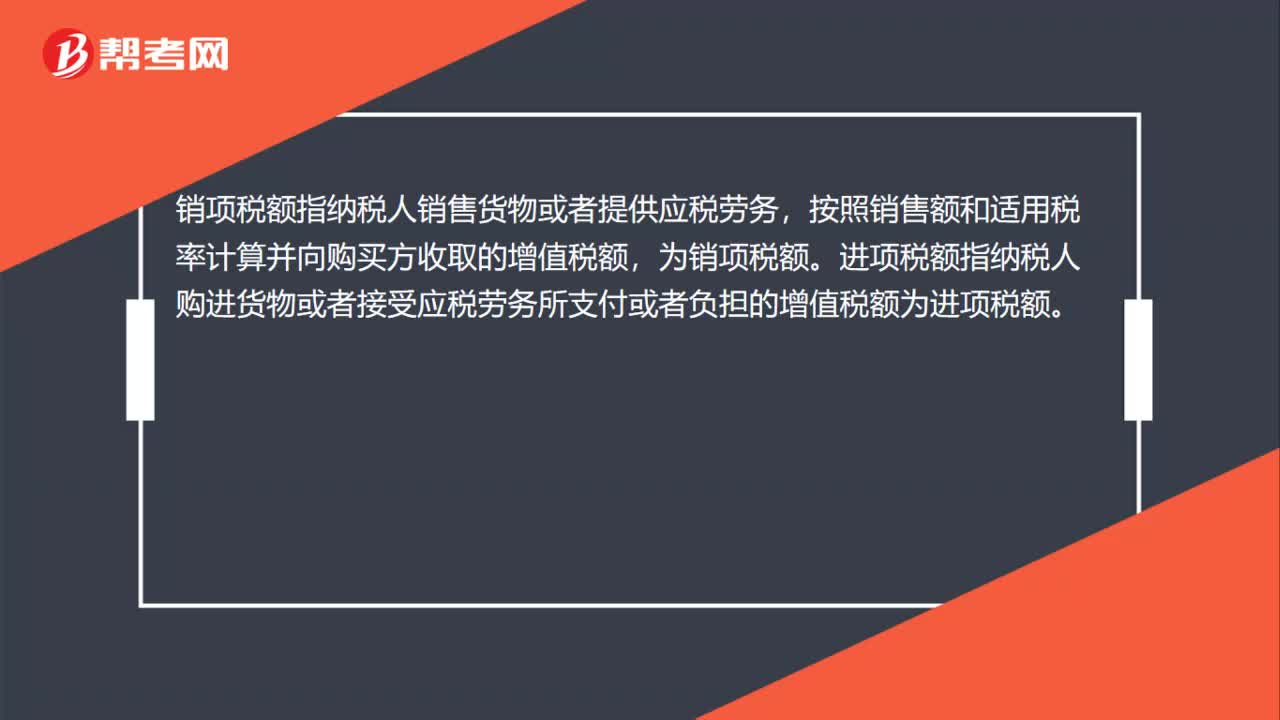

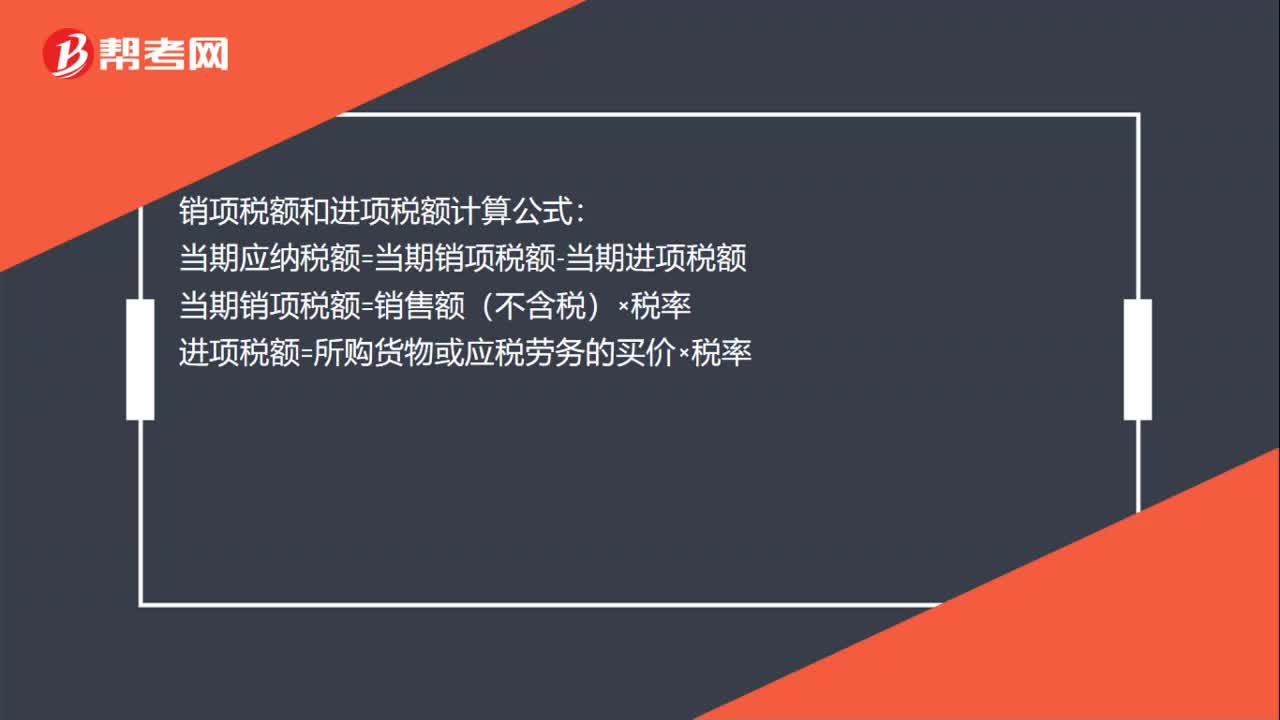

00:25销项税额和进项税额计算公式是什么?:销项税额和进项税额计算公式:当期应纳税额=当期销项税额-当期进项税额当期销项税额=销售额(不含税)×税率进项税额=所购货物或应税劳务的买价×税率

00:18

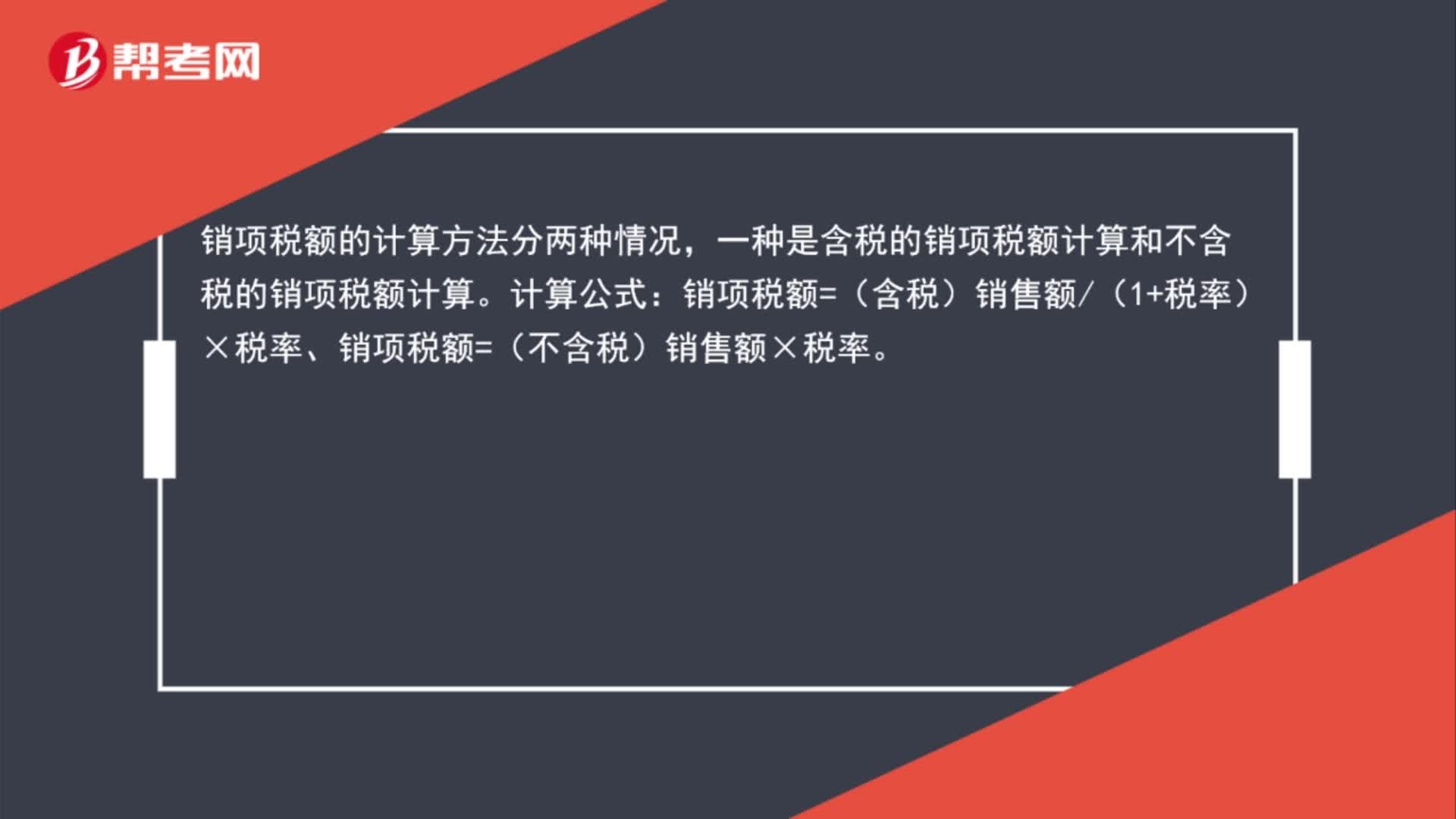

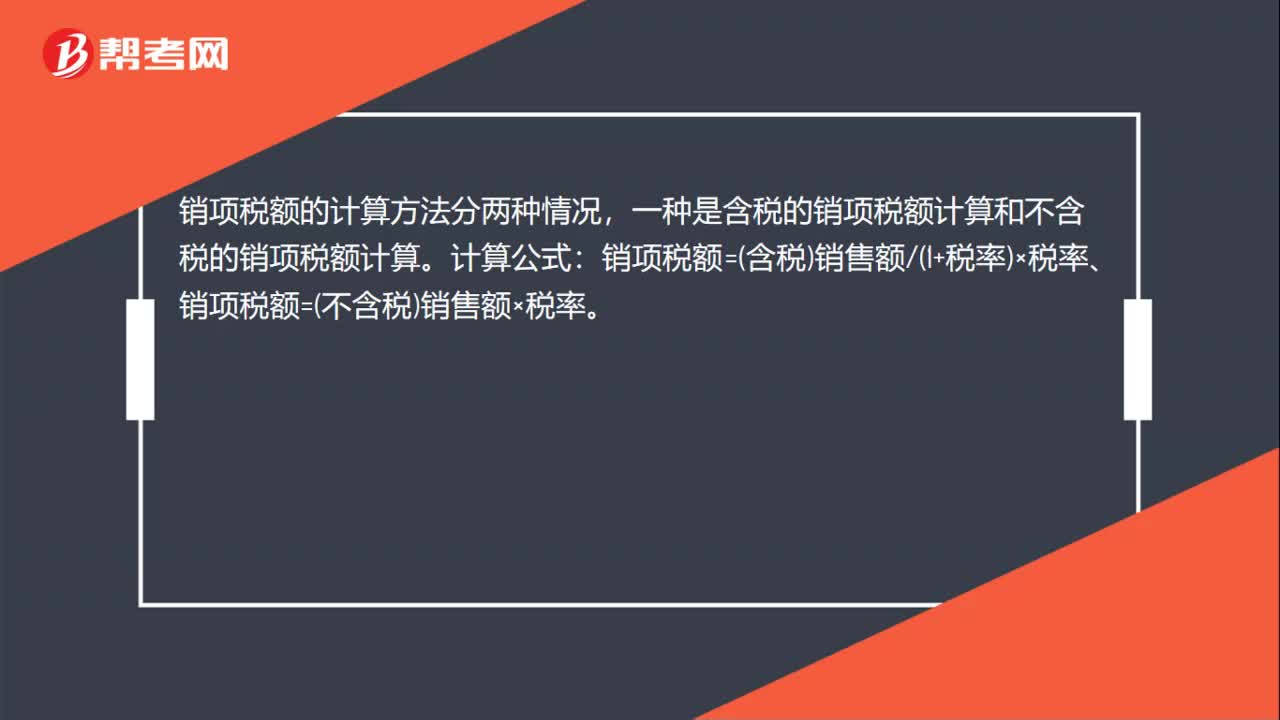

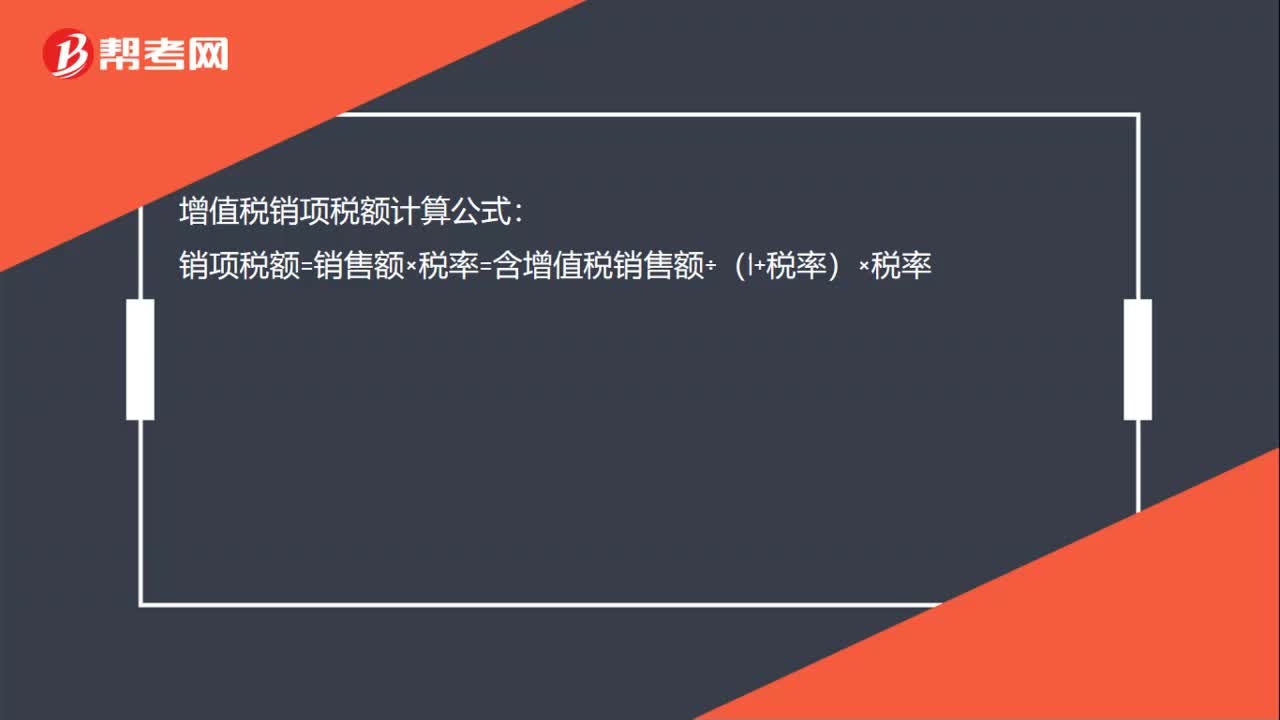

00:18增值税销项税额计算公式是什么?:增值税销项税额计算公式是什么?销项税额计算公式:销项税额=销售额×税率=含增值税销售额÷(1+税率)×税率。

00:22

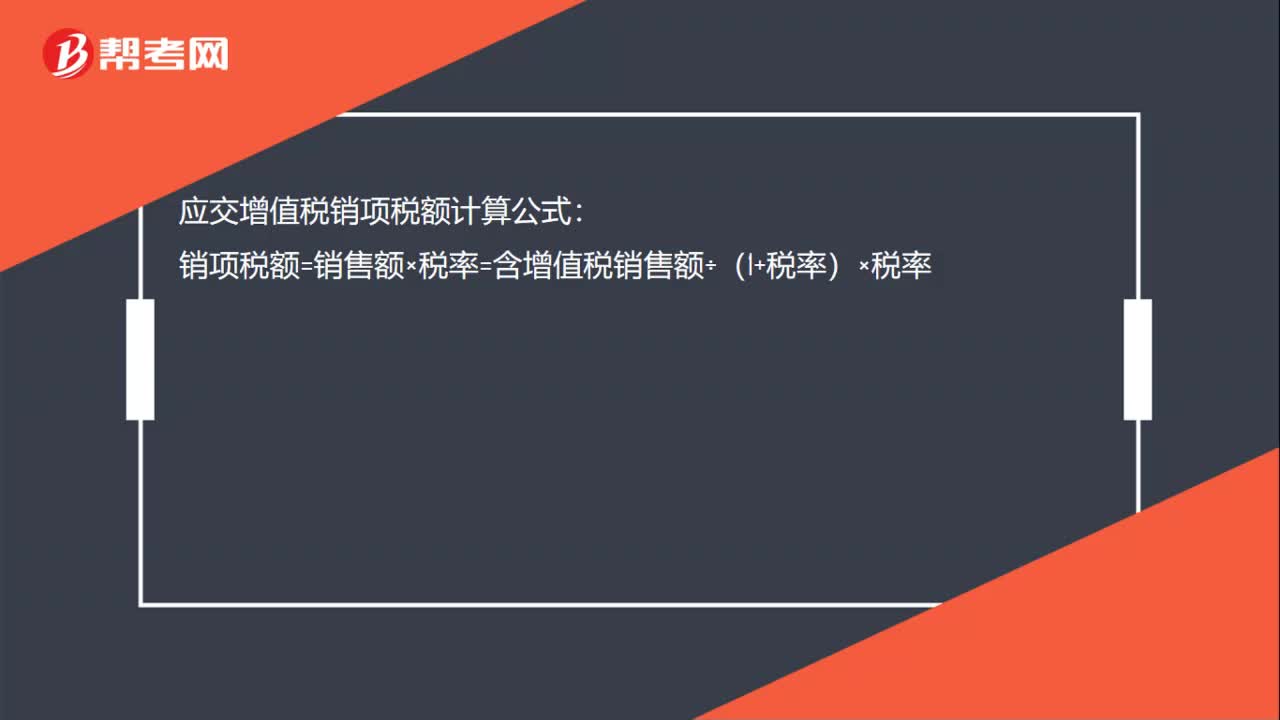

00:22应交增值税销项税额计算公式是什么?:应交增值税销项税额计算公式:销项税额=销售额×税率=含增值税销售额÷(1+税率)×税率

00:18

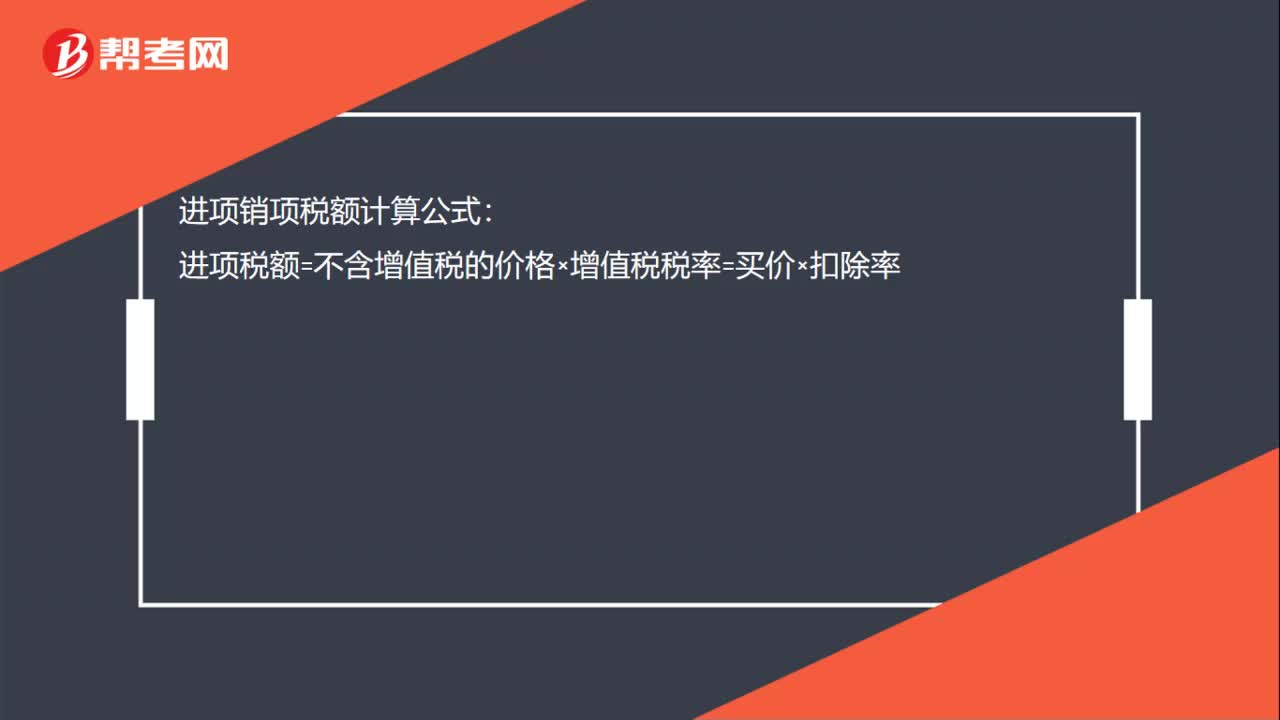

00:18进项销项税额计算公式是什么?:进项销项税额计算公式:进项税额=不含增值税的价格×增值税税率=买价×扣除率

01:24

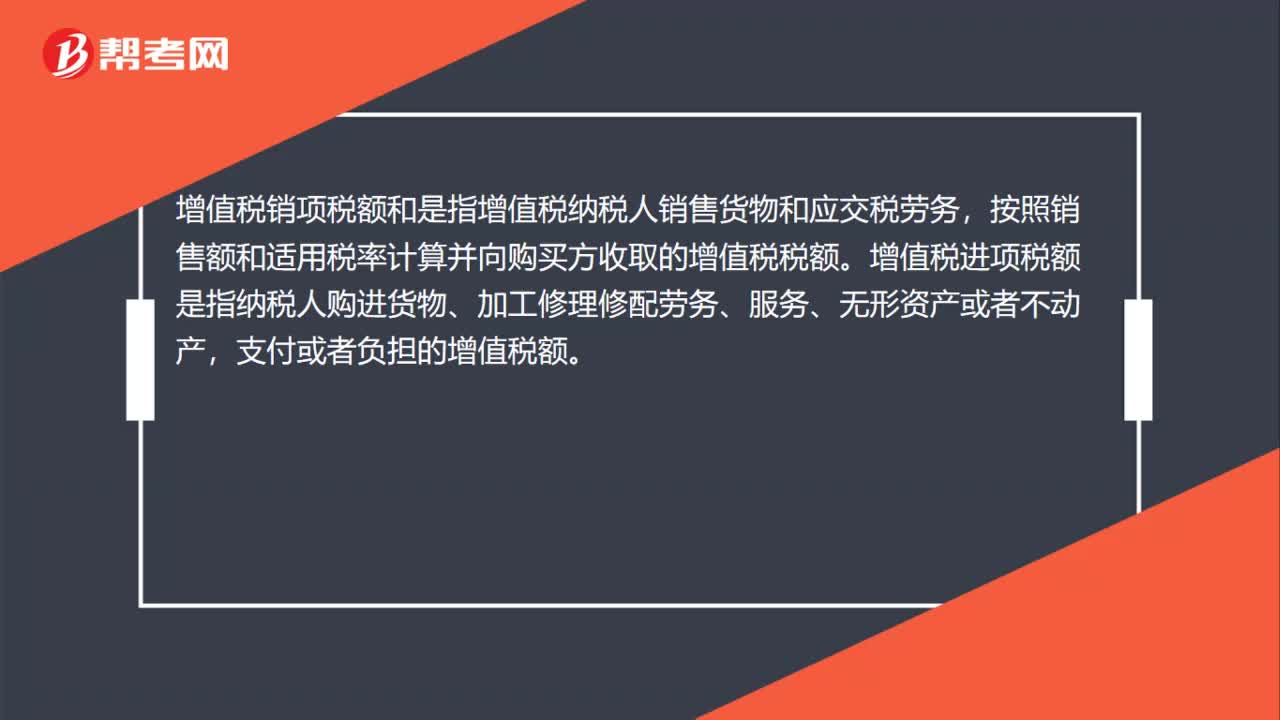

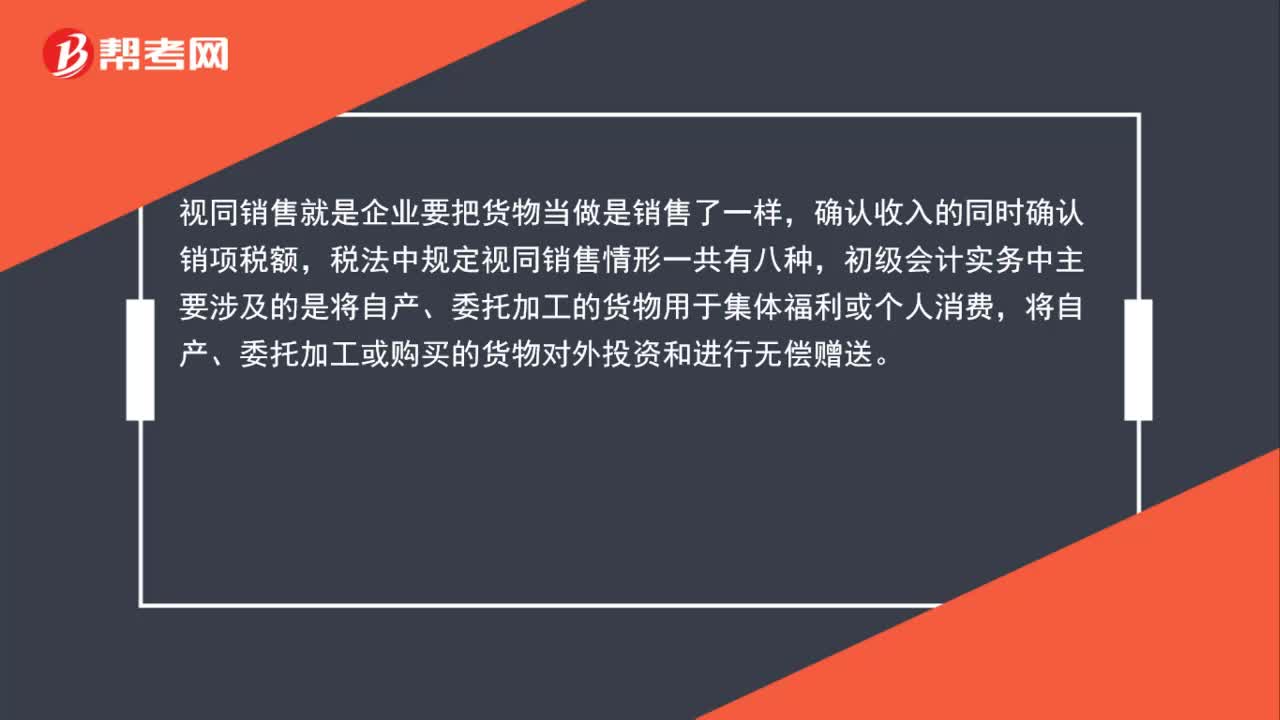

01:24增值税视同销售与增值税进项税额转出的辨析是什么?:增值税视同销售与增值税进项税额转出的辨析是什么?视同销售就是企业要把货物当做是销售了一样,确认收入的同时确认销项税额,税法中规定视同销售情形一共有八种,初级会计实务中主要涉及的是将自产、委托加工的货物用于集体福利或个人消费,将自产、委托加工或购买的货物对外投资和进行无偿赠送。进项税额转出是指外购的商品改变了用途用于免税项目或是集体福利个人消费或是由于管理不善导致原材料盘亏等。

03:32

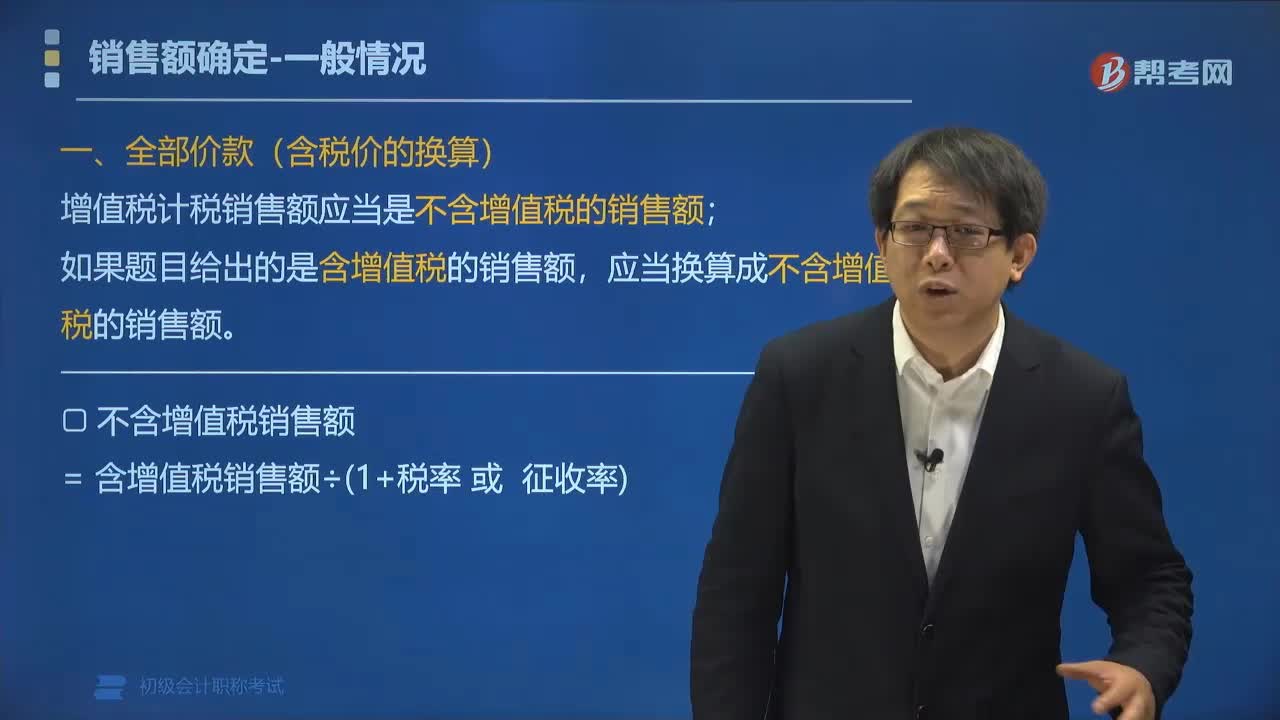

03:32增值税计税销售额应当怎样换算?:增值税计税销售额应当怎样换算?增值税计税销售额应当是不含增值税的销售额;如果题目给出的是含增值税的销售额,应当换算成不含增值税的销售额。不含增值税销售额=含增值税销售额÷(1+税率或征收):(2)如何判断题目给出的金额是否含税,题目通常会明确交待是否含税;①增值税普通发票的价款;②增值税专用发票上注明的金额;不含税。【例题•单选题】根据增值税法律制度的规定。

00:30

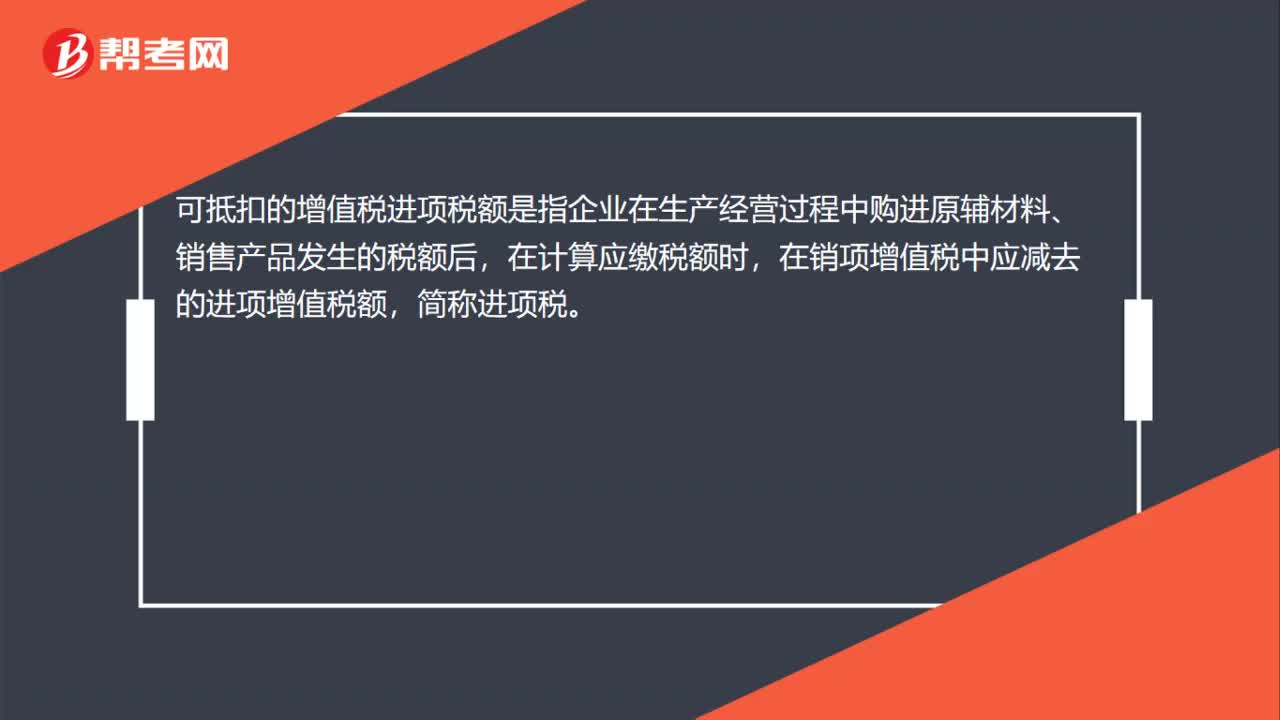

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:43

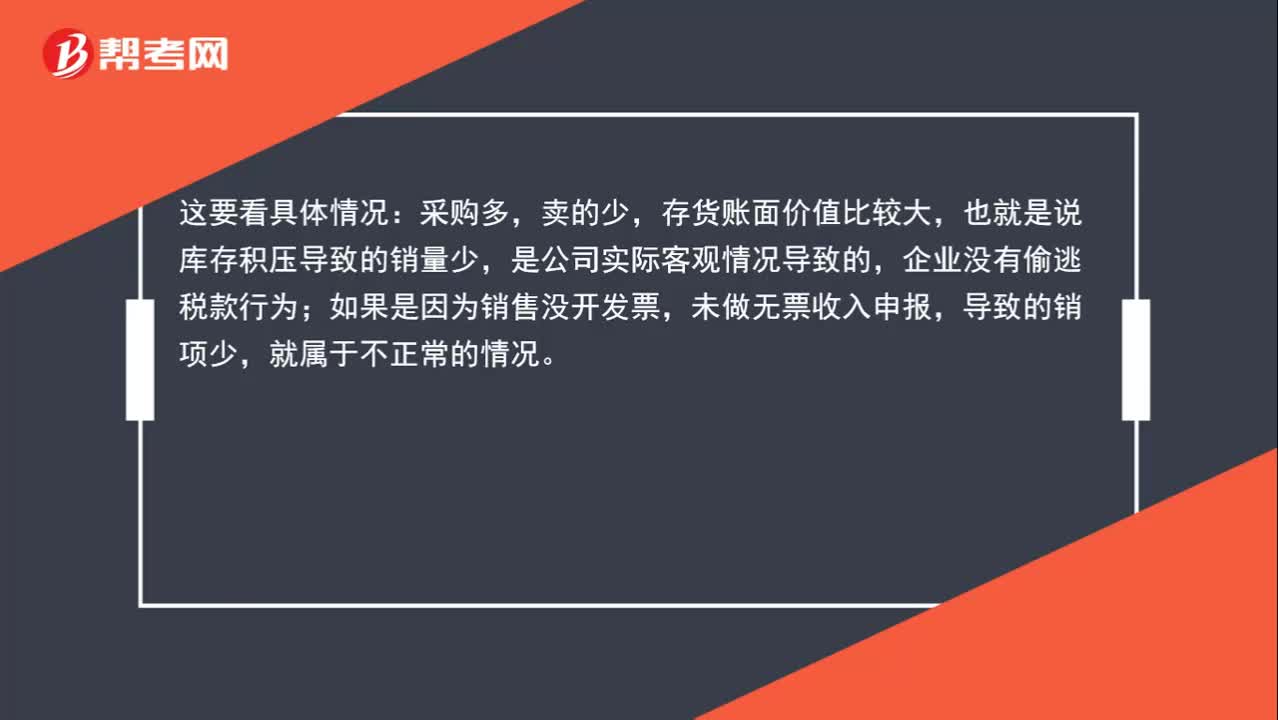

00:43增值税进项多销项很少,税额总是留底,这正常吗?:增值税进项多销项很少,税额总是留底,这正常吗?这要看具体情况:采购多,卖的少,存货账面价值比较大,也就是说库存积压导致的销量少,是公司实际客观情况导致的,企业没有偷逃税款行为;如果是因为销售没开发票,未做无票收入申报,导致的销项少,就属于不正常的情况。

01:20

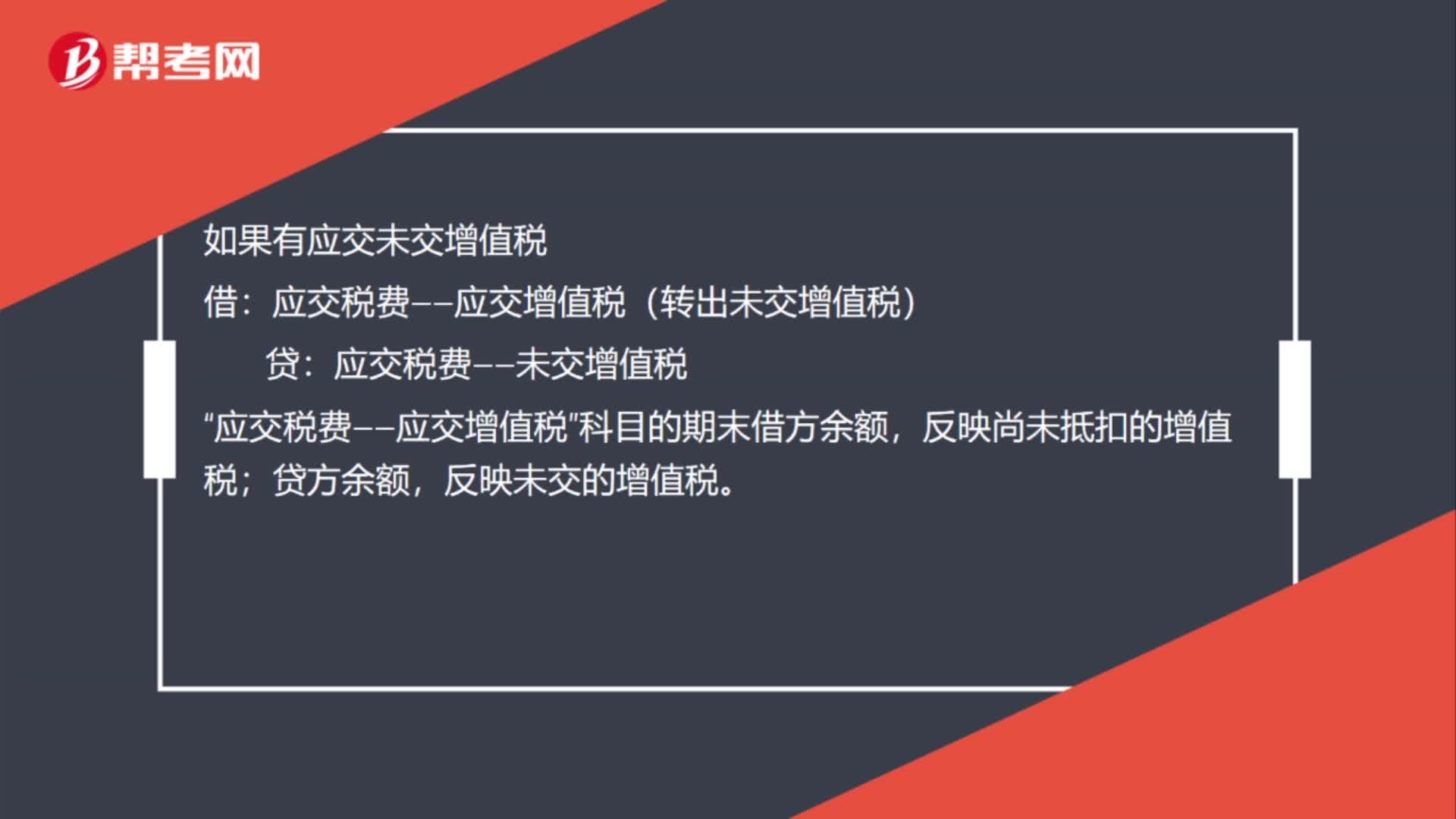

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

00:52

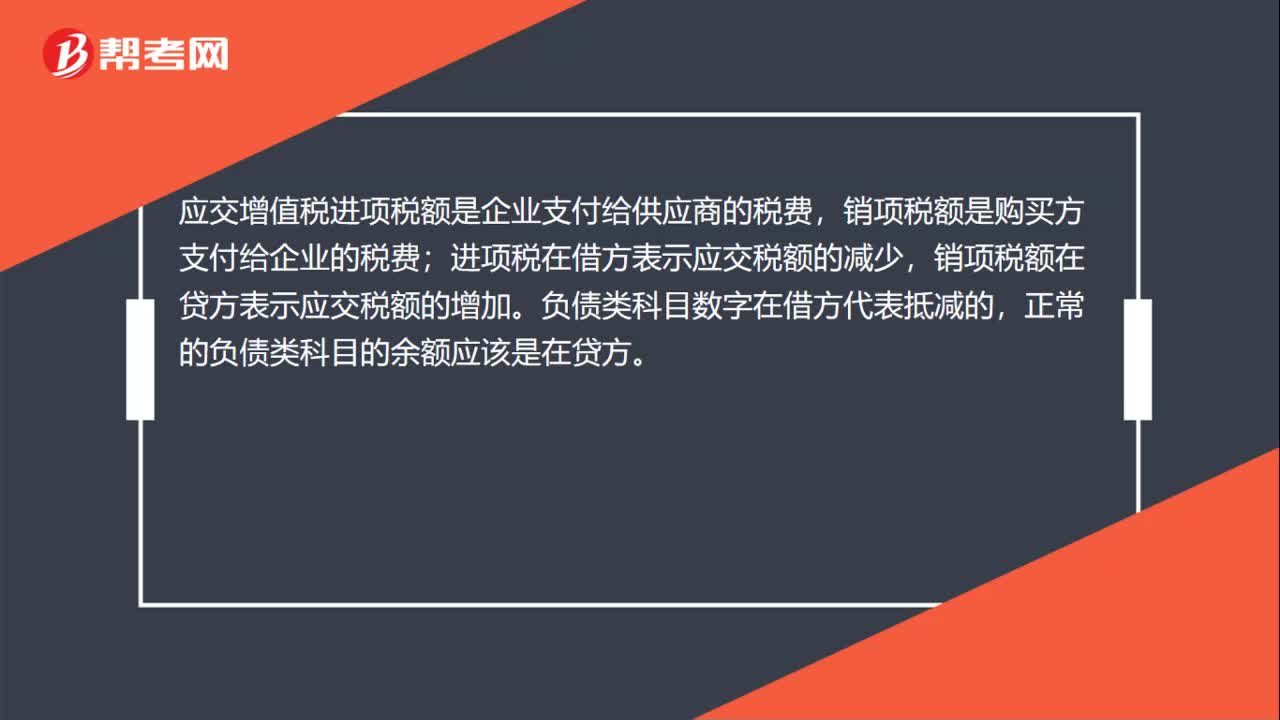

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

02:43

02:43增值税销售额中包含哪些项目?:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。1.承运部门的运输费用发票开具给购买方的;(三)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日