下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

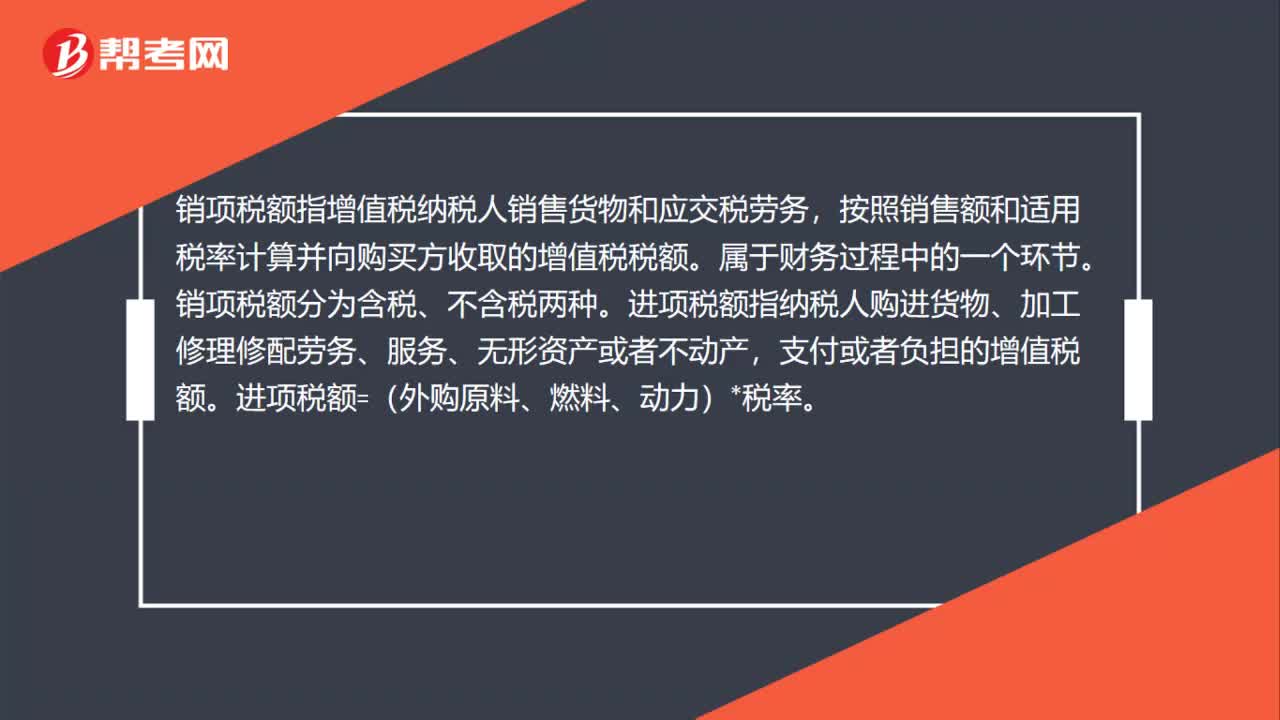

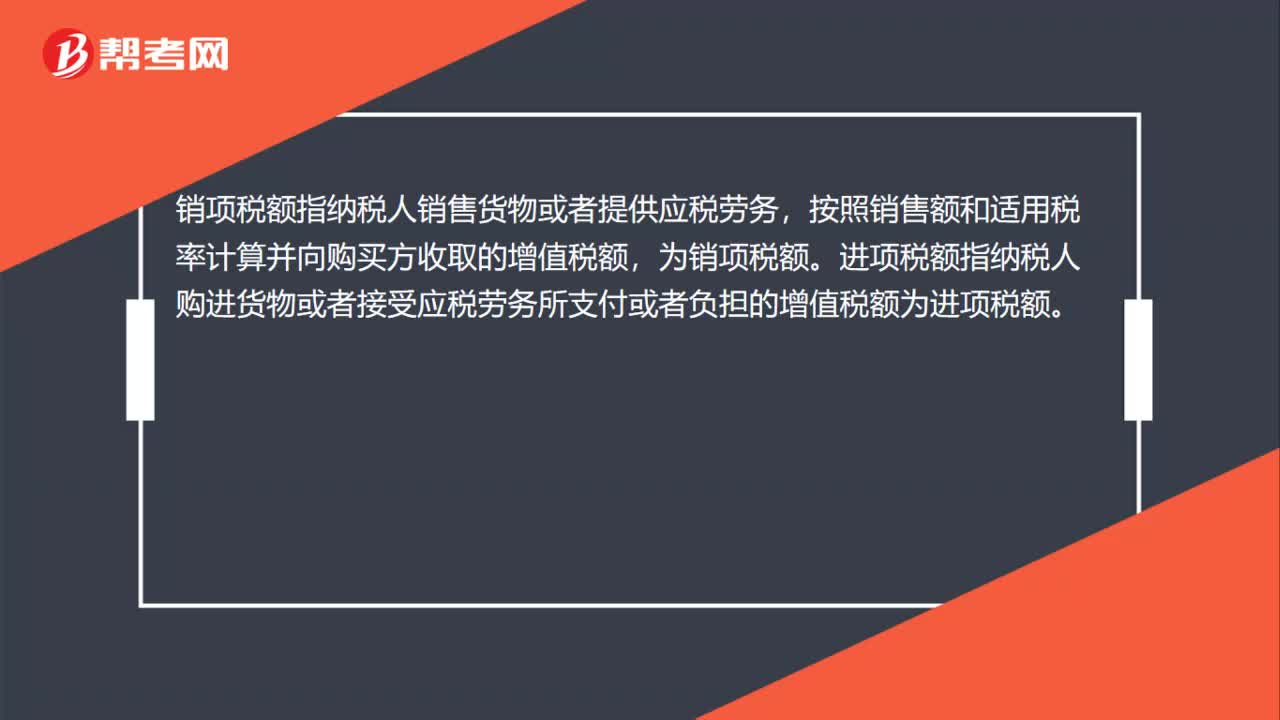

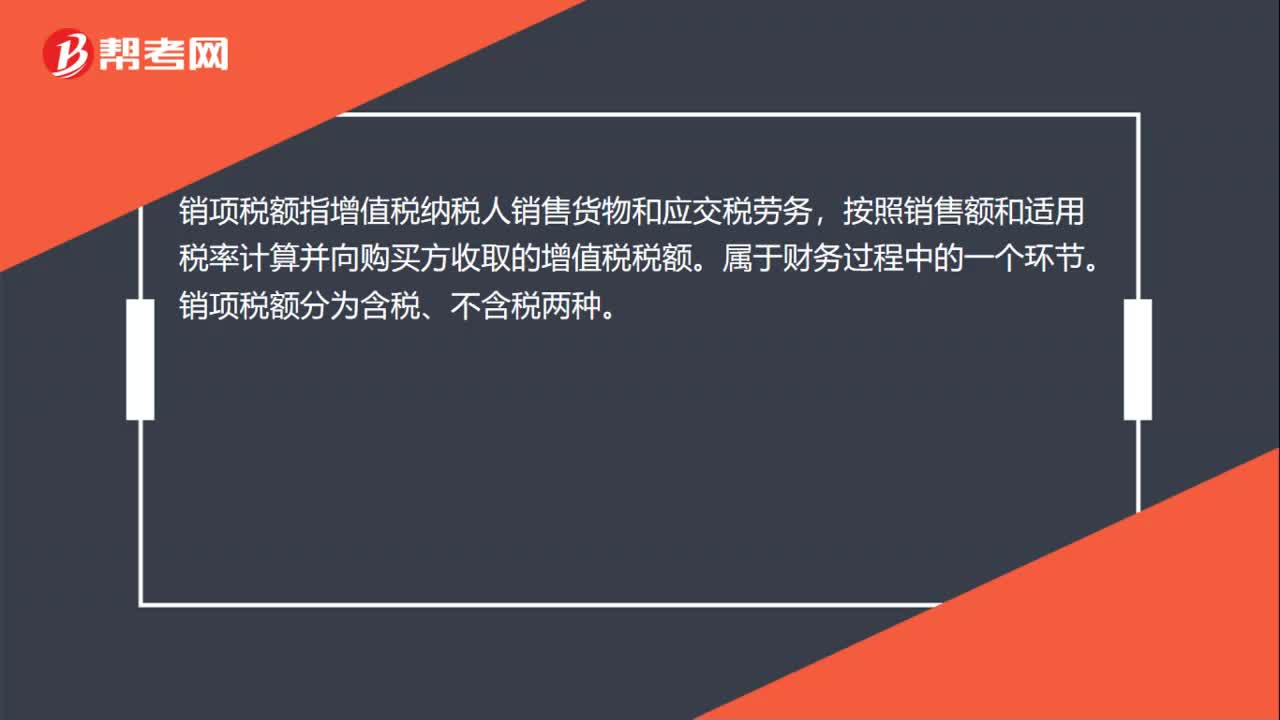

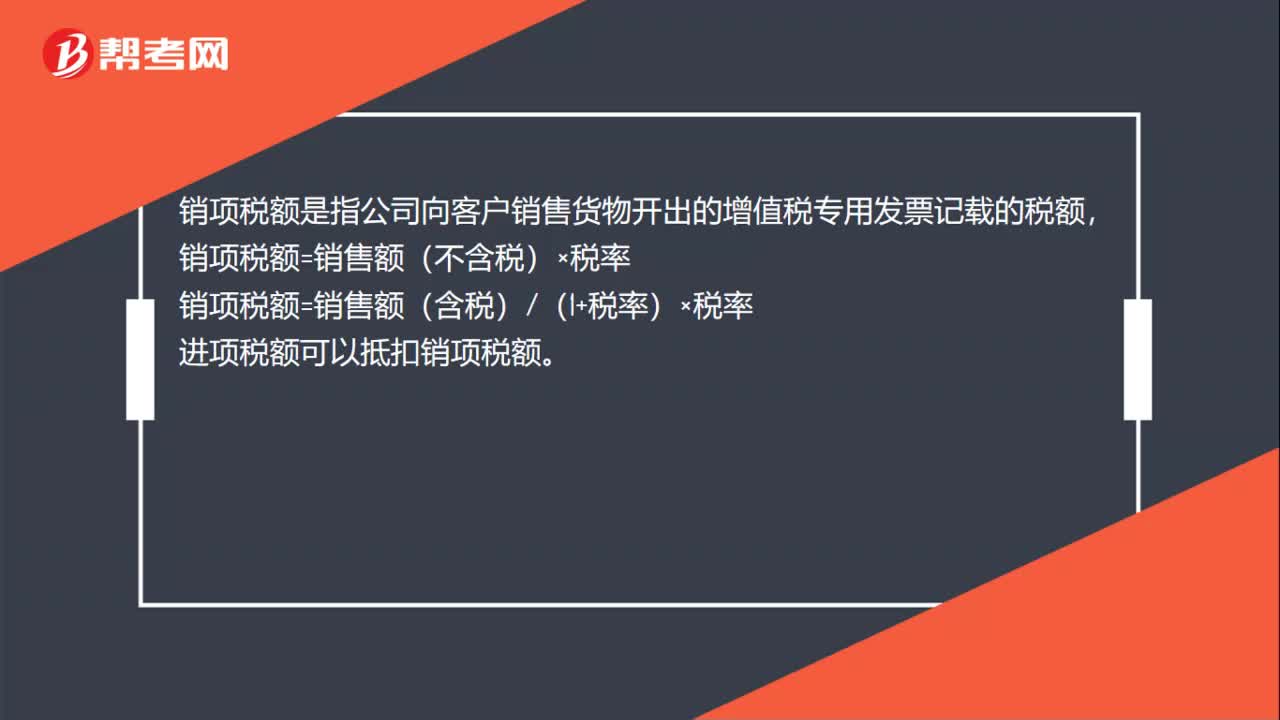

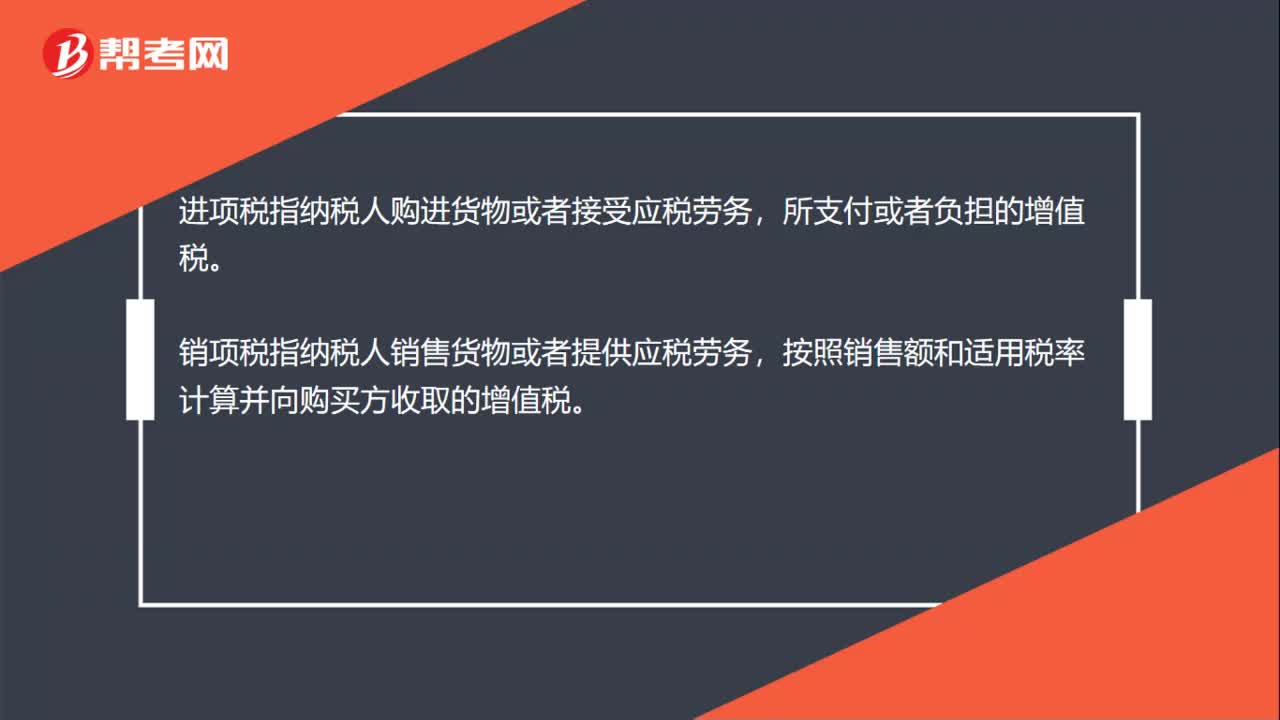

00:24什么是进项税和销项税?:什么是进项税和销项税?进项税指纳税人购进货物或者接受应税劳务,所支付或者负担的增值税。销项税指纳税人销售货物或者提供应税劳务,按照销售额和适用税率计算并向购买方收取的增值税。

00:38

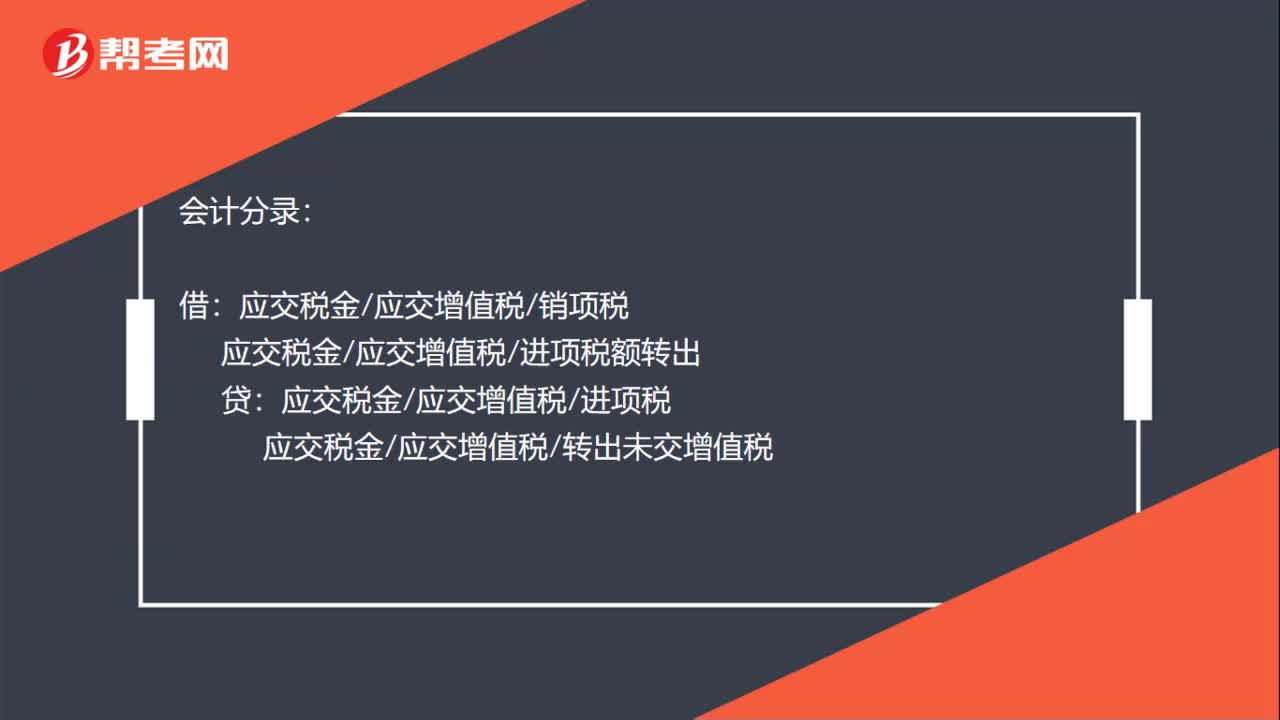

00:38进项税和销项税什么时候结转?:进项税和销项税月末的时候结转。月末需要把进项、进项税转出、销项一起进行结转,这样你才知道你要交多少税。会计分录:借:应交税金应交增值税销项税:应交税金应交增值税进项税额转出贷应交税金应交增值税进项税应交税金应交增值税转出未交增值税

00:49

00:49待抵扣进项税余额是什么?:待抵扣进项税余额是什么?待抵扣进项税余额是辅导期一般纳税人已取得增值税发票并已经向税务机关认证,但未进行销项税额抵扣的进项税额。辅导期纳税人取得增值税抵扣凭证后,明细科目,贷记相关科目。交叉稽核比对无误后,借记“应交税费—应交增值税(进项税额)”贷记“科目。经核实不得抵扣的进项税额,红字借记“应交税费—待抵扣进项税额”红字贷记相关科目。

00:18

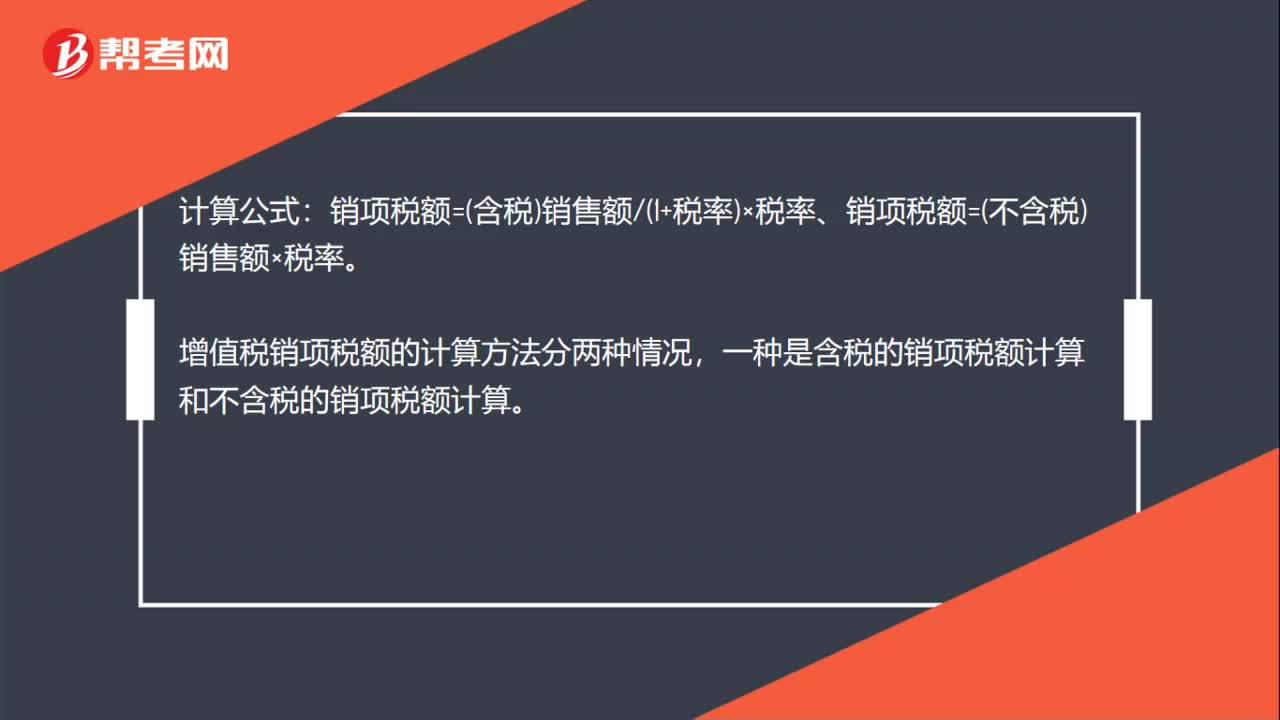

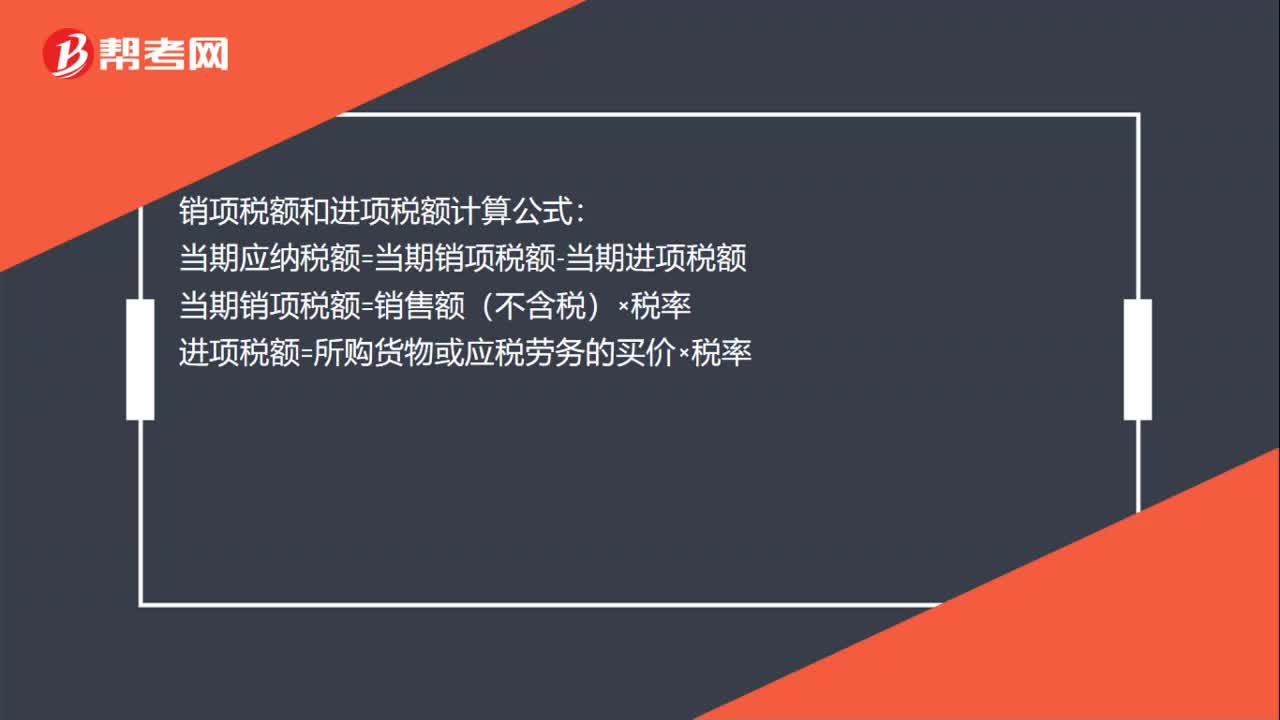

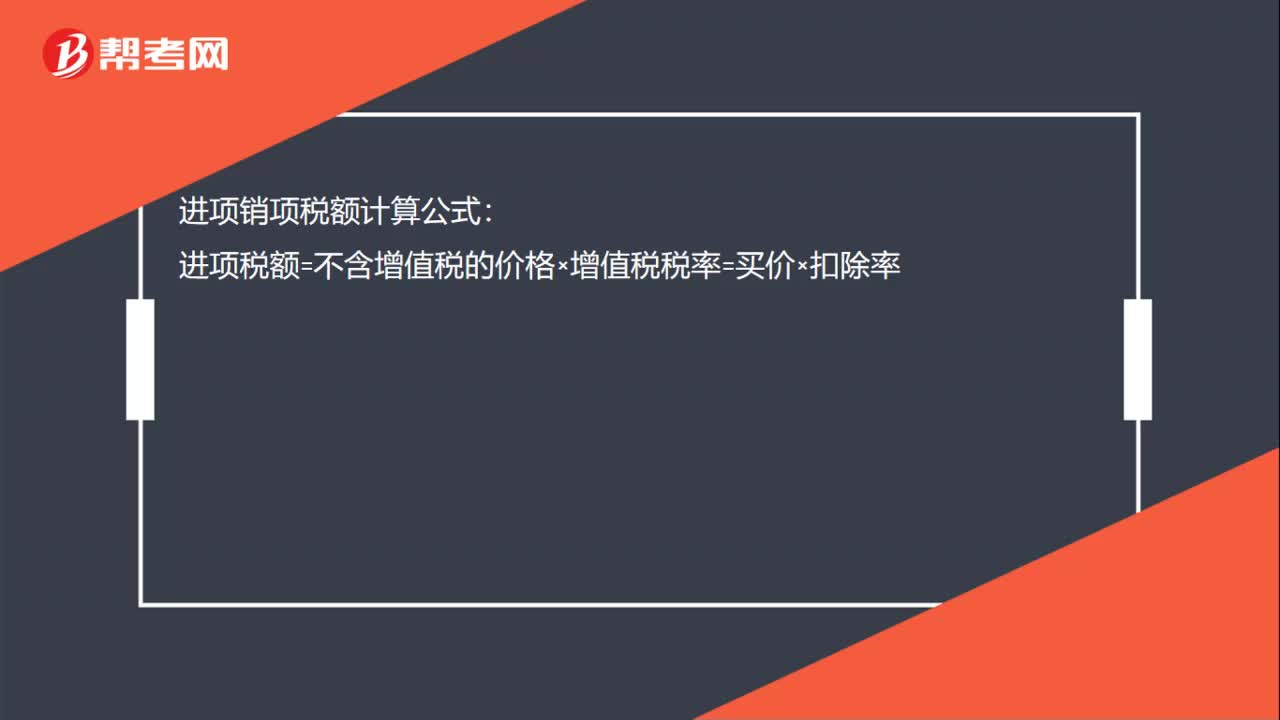

00:18进项销项税额计算公式是什么?:进项销项税额计算公式:进项税额=不含增值税的价格×增值税税率=买价×扣除率

01:41

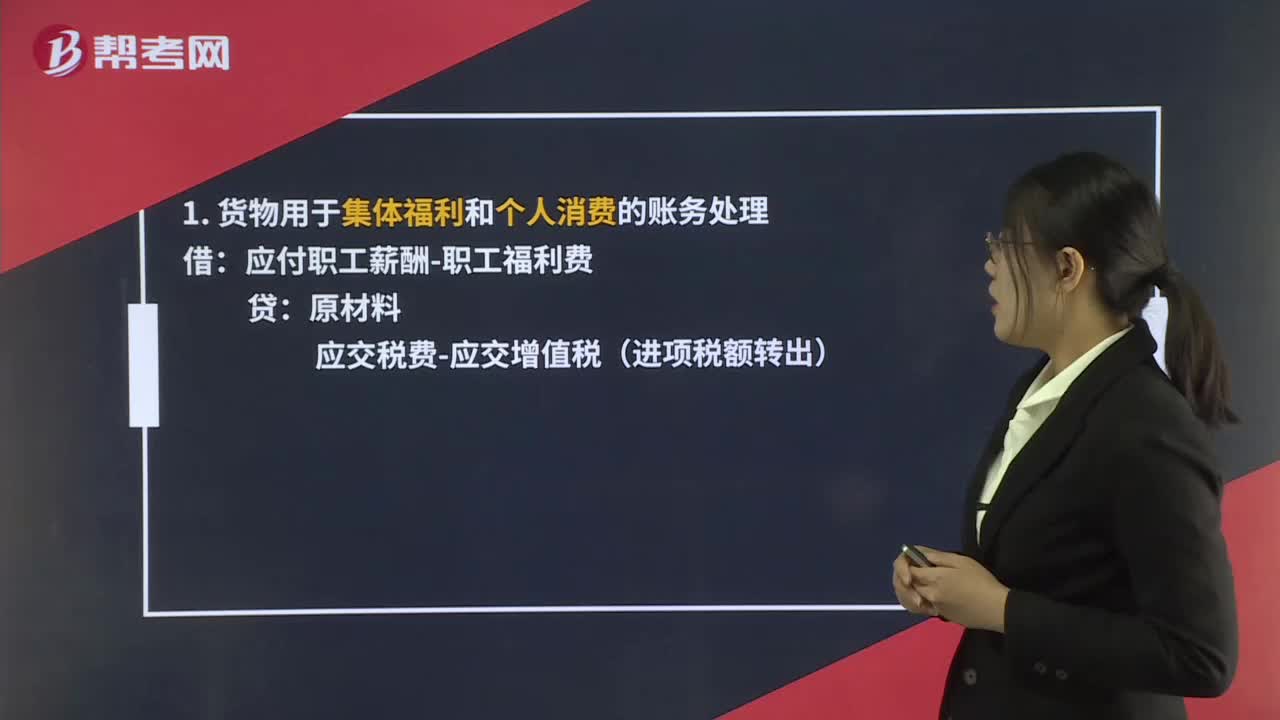

01:41进项税额转出分录是什么?:进项税额转出分录是什么?企业购进的货物发生非常损失,以及将购进货物用于非应税项目、集体福利或个人消费等,其抵扣的进项税额应通过“应交税费—应交增值税(进项税额转出)”1. 货物用于集体福利和个人消费的账务处理:应交税费-应交增值税(进项税额转出):2. 货物发生非正常损失的账务处理:待处理财产损溢-待处理损失库存商品应交税金-应交增值税进项税额转出3. 在产品、产成品发生非正常损失的账务处理

02:01

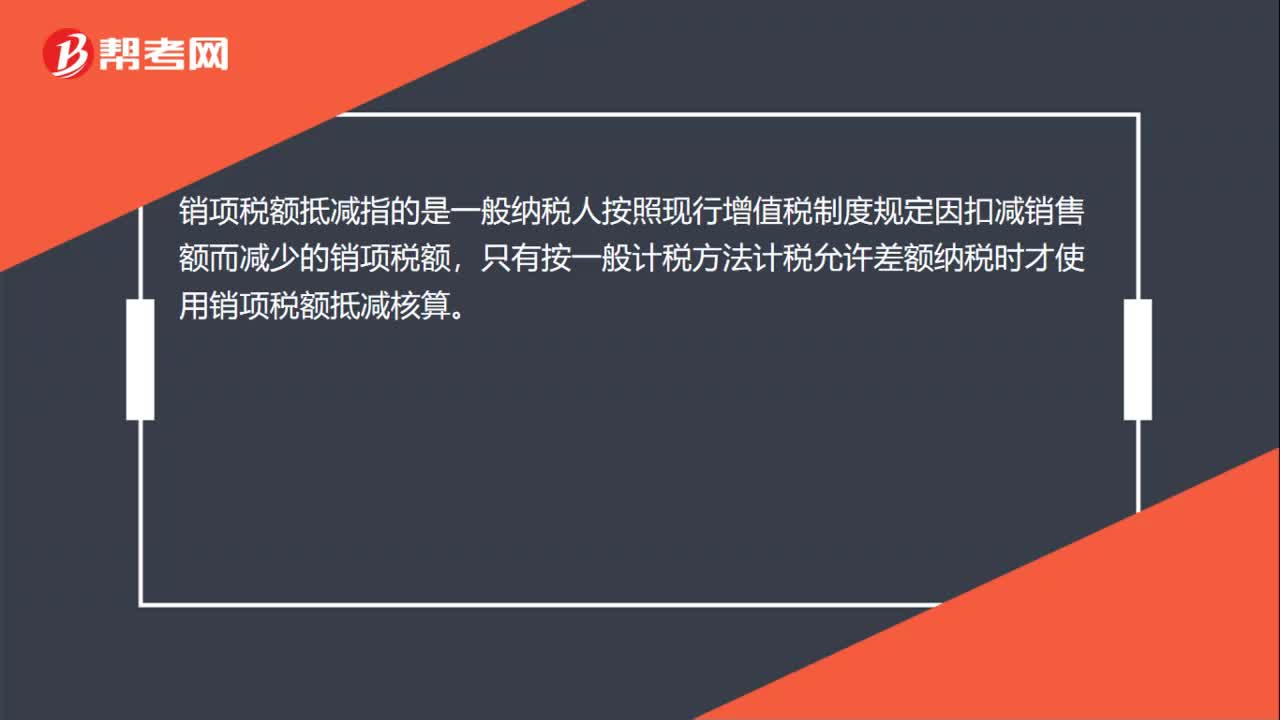

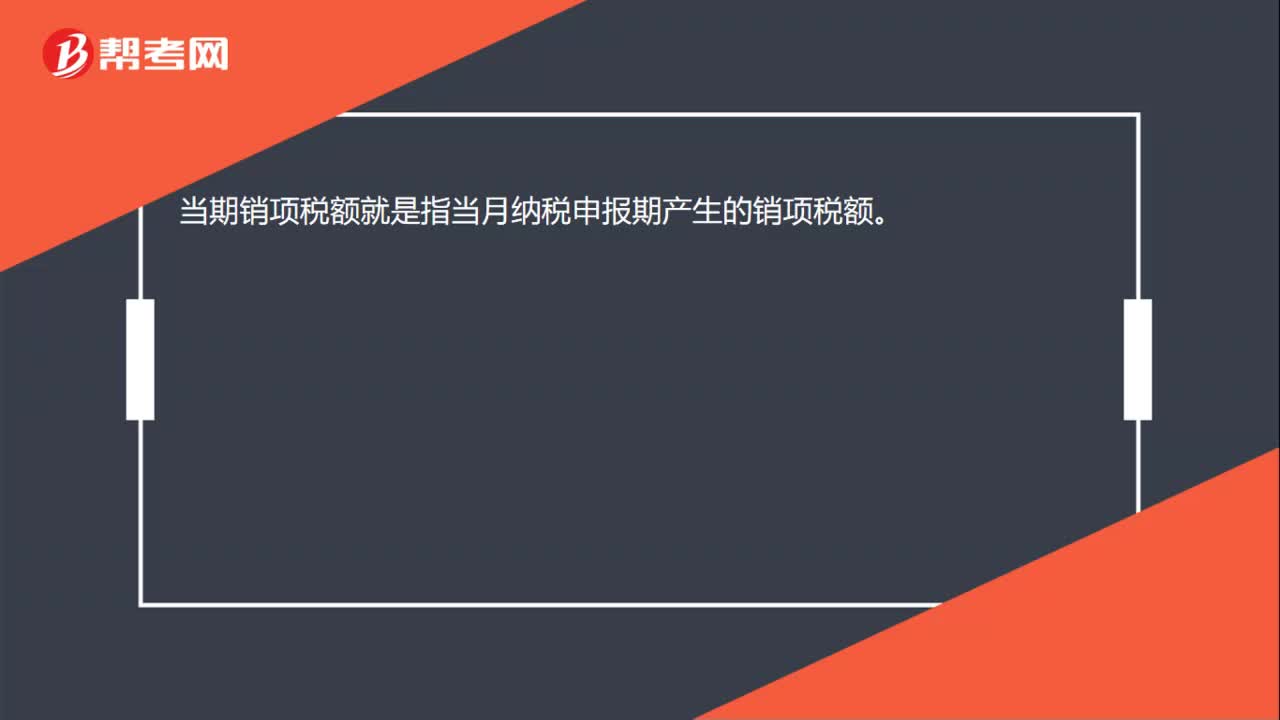

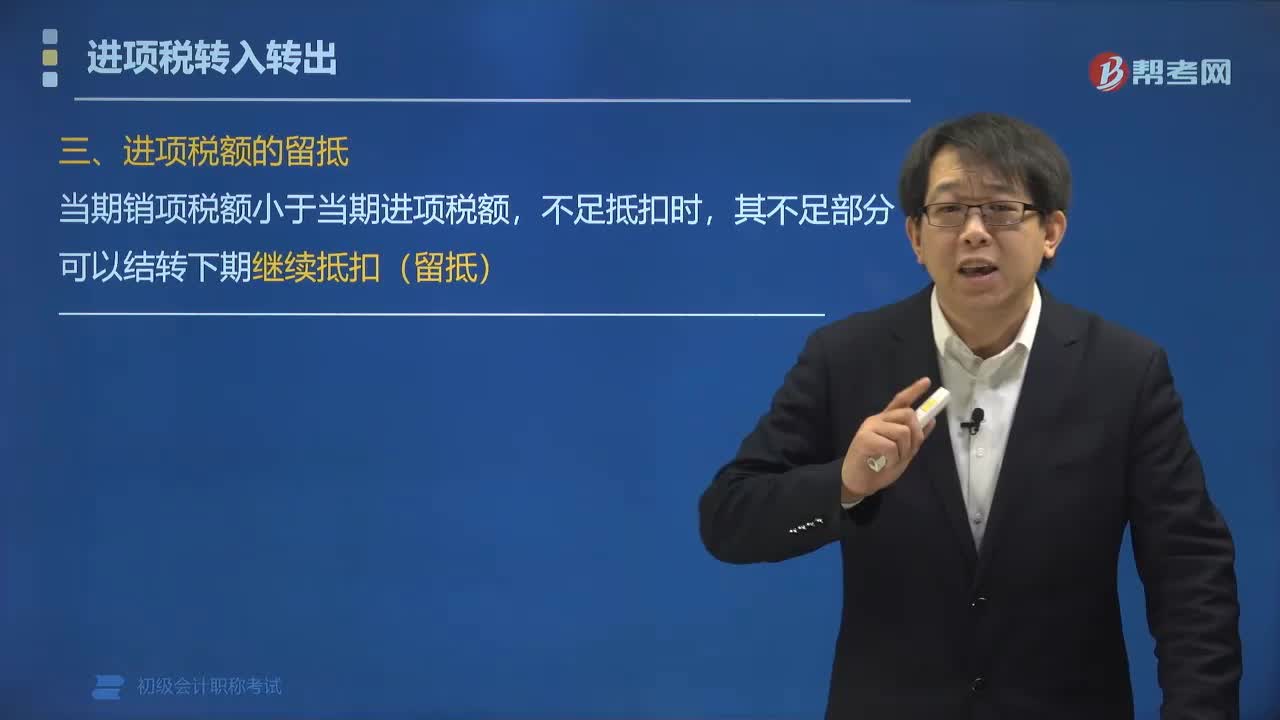

02:01进项税额的留抵是什么?:纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。当期销项税额小于当期进项税额,其不足部分可以结转下期继续抵扣(留抵)。进项税额为100万元。期末留抵税额=20万元。2019年2月销项税额为150万元,进项税额为100万元。A. 当期销项税额小于当期进项税额不足抵扣时,B. 销项税额是指纳税人销售货物或者提供应税劳和应税服务按照销售额和增值税税率计算的增值税额。

02:38

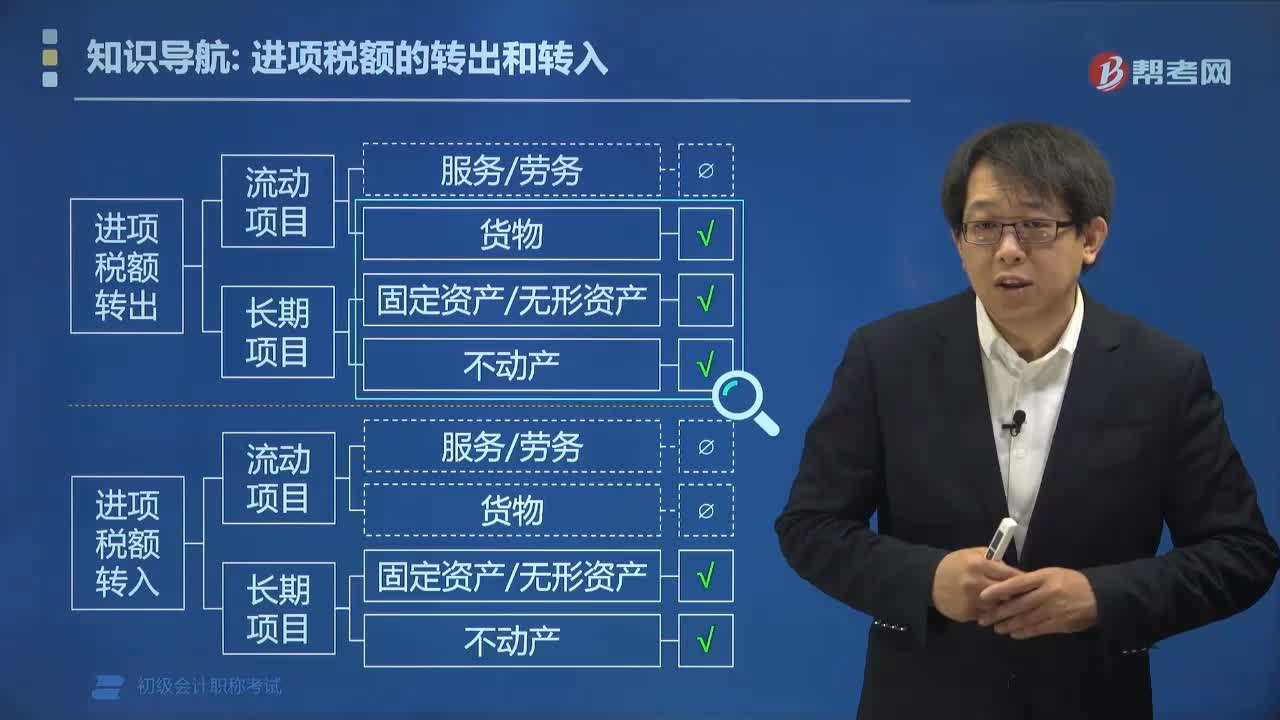

02:38什么是进项税额转入?:什么是进项税额转入?进项税额转入是指不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,用于允许抵扣进项税额的应税项目可在用途改变的次月,计算可以抵扣的进项税额。进项税额转入包括固定资产、无形资产、不动产。资产净值=按会计制度计提折旧摊销后的余额:由于原本以为进项税额不可抵扣。进项税额已计入资产价值中。(1)可以抵扣进项税额=凭证注明或计算的进项税额×不动产净值率:

04:22

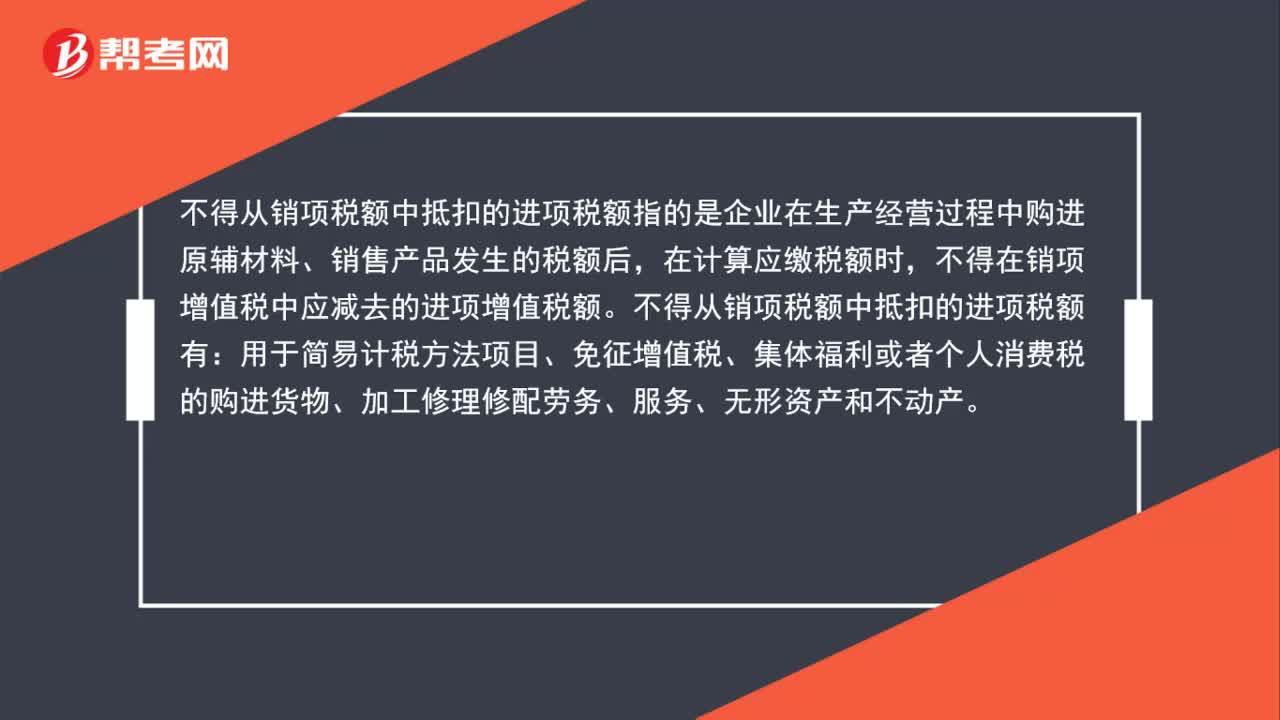

04:22什么是进项税额转出?:以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”已抵扣进项税额的购进项目,应当将该进项税额从当期进项税额中扣减。无法确定时不得抵扣的进项税额时:不得抵扣的进项税额。(1)不得抵扣的进项税额=资产净值×税率:(2)资产净值=按会计制度计提折旧摊销后的余额,由于原本以为进项税额可以抵扣。进项税额未计入资产价值中。

00:30

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:43

00:43增值税进项多销项很少,税额总是留底,这正常吗?:增值税进项多销项很少,税额总是留底,这正常吗?这要看具体情况:采购多,卖的少,存货账面价值比较大,也就是说库存积压导致的销量少,是公司实际客观情况导致的,企业没有偷逃税款行为;如果是因为销售没开发票,未做无票收入申报,导致的销项少,就属于不正常的情况。

01:20

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

00:52

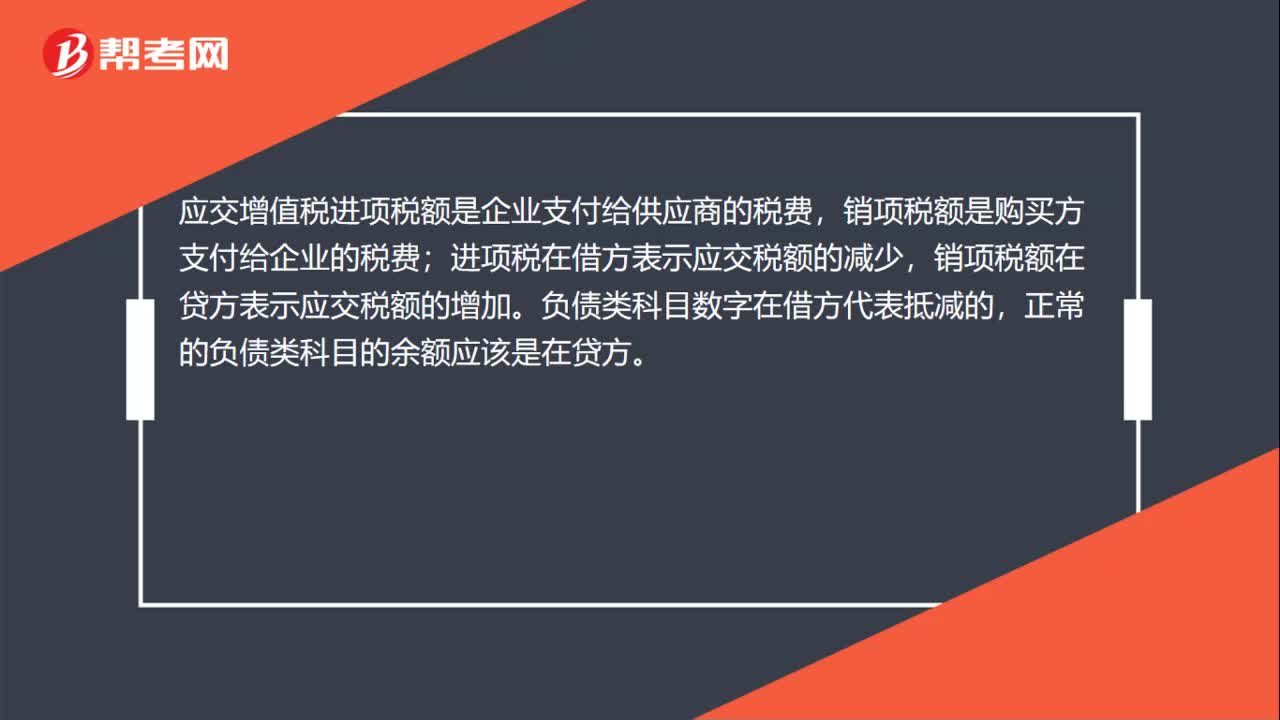

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日