下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计从业资格行政许可清理情况说明

-《中国会计报》就会计从业资格相关问题独家专访财政部会计司有关负责人

近期,许多会计人员给本报来信来电,反映本地会计从业资格考试暂停,非常关心会计从业资格下一步是否会取消、以前获得的证书是否仍然有效,以及是否应当继续参加会计人员继续教育等问题。带着会计人员关心的这些问题,本报记者咨询了财政部会计司有关负责人。

关于会计从业资格是否会被取消这一社会普遍关注的问题,该负责人表示,作为财政部主管全国会计工作的业务司局,会计司认真贯彻落实国务院推进“放管服”改革工作部署,进一步转变职能、转变观念、提高认识,加大职业资格许可和认定事项清理力度,不断降低人才负担和制度成本。根据国务院常务会议精神和《国务院关于取消一批职业资格许可和认定事项的决定》(国发〔2016〕68号),会计从业资格被列为建议取消的职业资格事项。因取消会计从业资格涉及到修订《会计法》,需要依照法定程序提请全国人民代表大会常务委员会修订相关法律规定。目前,会计司正积极配合有关部门推进《会计法》的修订工作。

关于已经取得的会计从业资格证书是否仍然有效问题,记者注意到,根据2016年11月25日人力资源社会保障部汤涛副部长在国务院政策例行吹风会上的讲话,对取消前获得的职业资格证书,今后还可以继续发挥能力水平证明的作用。会计司有关负责人表示,如果会计从业资格行政许可按法定程序取消了,不再作为从事会计工作必需的准入证明,但是,会计人员已经取得的会计从业资格证书,仍然可以作为能力水平的证明。

关于会计人员是否应当继续参加会计人员继续教育,该负责人表示,会计人员参加继续教育,是《会计法》的明确要求。《会计法》第39条规定,“会计人员应当遵守职业道德,提高业务素质。对会计人员的教育和培训工作应当加强。”同时,会计工作的专业性很强,相关知识更新也较快,继续教育制度有利于引导会计人员持续更新知识、提高业务素质和专业胜任能力。我们将结合人力资源社会保障部《专业技术人员继续教育规定》(人力资源和社会保障部令第25号)等精神,抓紧研究建立、完善会计专业技术人员继续教育制度,更好地指导、规范会计专业技术人员继续教育工作。

38

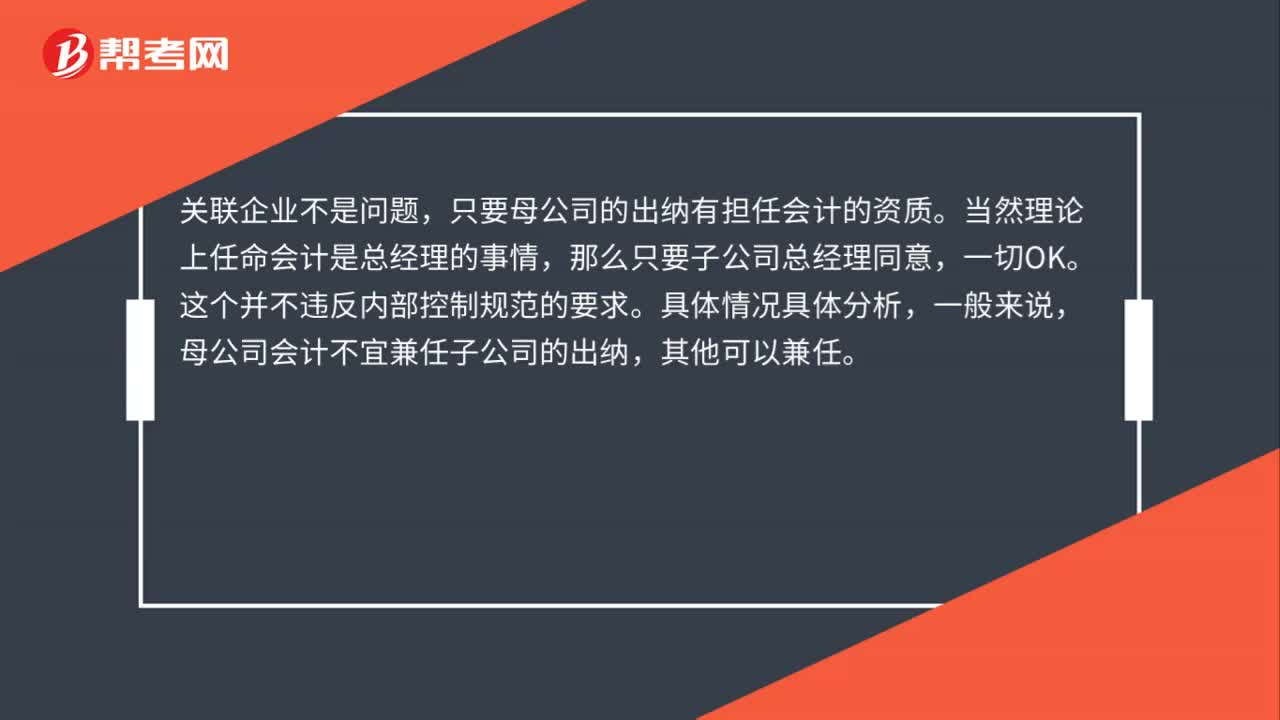

38母公司出纳可以兼任分公司或者子公司会计吗?:母公司出纳可以兼任分公司或者子公司会计吗?关联企业不是问题,只要母公司的出纳有担任会计的资质。当然理论上任命会计是总经理的事情,那么只要子公司总经理同意,一切OK。这个并不违反内部控制规范的要求。具体情况具体分析,一般来说,母公司会计不宜兼任子公司的出纳,其他可以兼任。

47

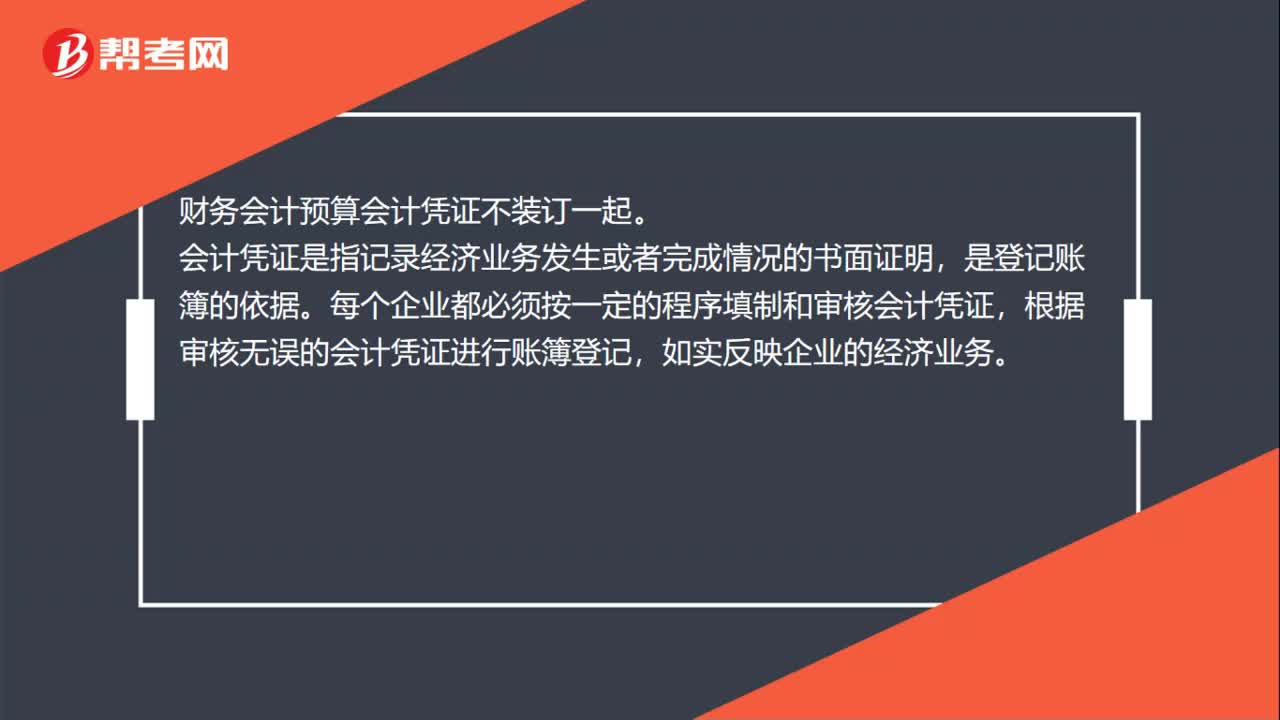

47财务会计预算会计凭证装订一起吗?:财务会计预算会计凭证不装订一起。会计凭证是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据。每个企业都必须按一定的程序填制和审核会计凭证,根据审核无误的会计凭证进行账簿登记,如实反映企业的经济业务。2019新会计制度下行政单位会计凭证实行平行记账,财务会计与预算会计同时核算,财务会计采用权责发生制原则进行账务处理,同时涉及收付款业务的需要预算会计按照收付实现制进行登记。

138

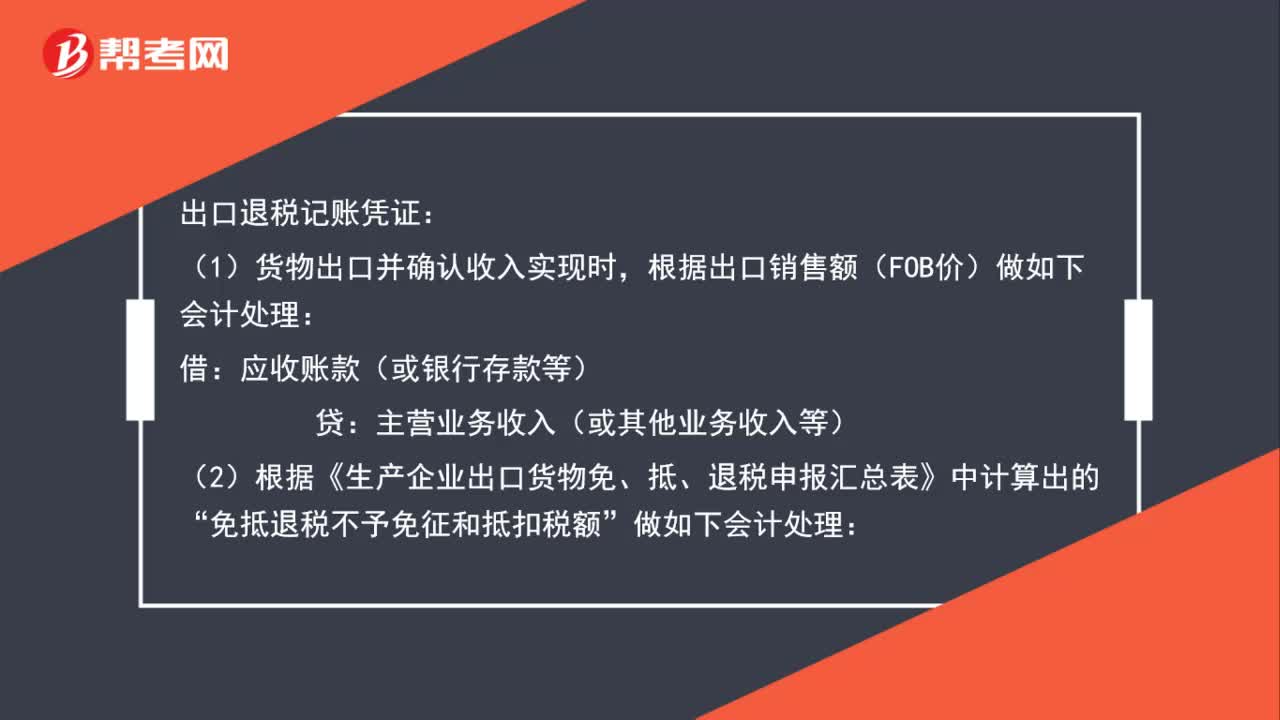

138出口退税的会计凭证如何做?:出口退税的会计凭证如何做?出口退税记账凭证:(1)货物出口并确认收入实现时,根据出口销售额(FOB价)做如下会计处理:应收账款(或银行存款等):(2)根据《生产企业出口货物免、抵、退税申报汇总表》中计算出的:免抵退税不予免征和抵扣税额:主营业务成本(或其他业务成本等)”应交税费——应交增值税(进项税额转出):应退税额“(4)月末根据《生产企业出口货物免、抵、退税申报汇总表》中计算出的:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料