下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:25

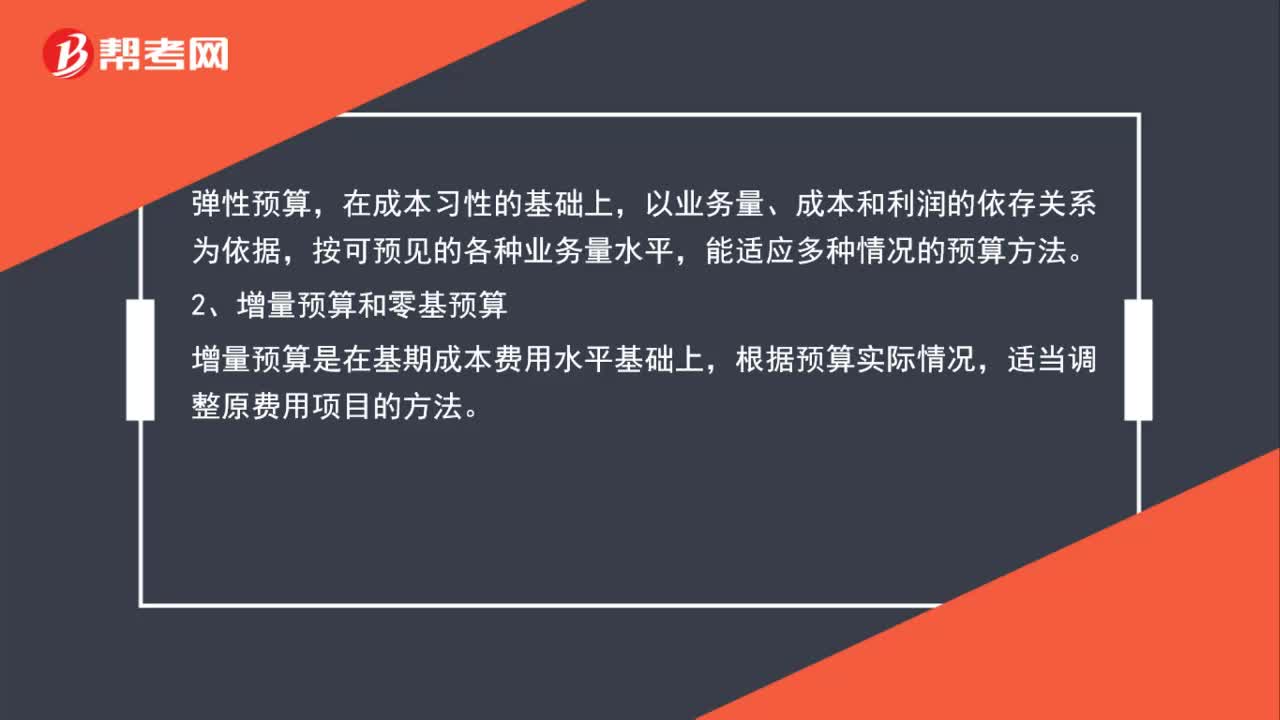

02:25财务会计年度预算怎么编制?:财务会计年度预算编制方法:1、固定预算和弹性预算。固定预算根据正常的、客观的某一业务量水平为唯一基础来编制预算的方法,能适应多种情况的预算方法,2、增量预算和零基预算,根据预算实际情况,对所有预算支出都以零为出发点,逐项审议各费用的内容及开支标准是否合理,在综合平衡基础上编制预算的方法,3、定期预算和滚动预算,定期预算以不变的期间作为预算期来编制的方法,其虽便于实际与预算的比较。

02:01

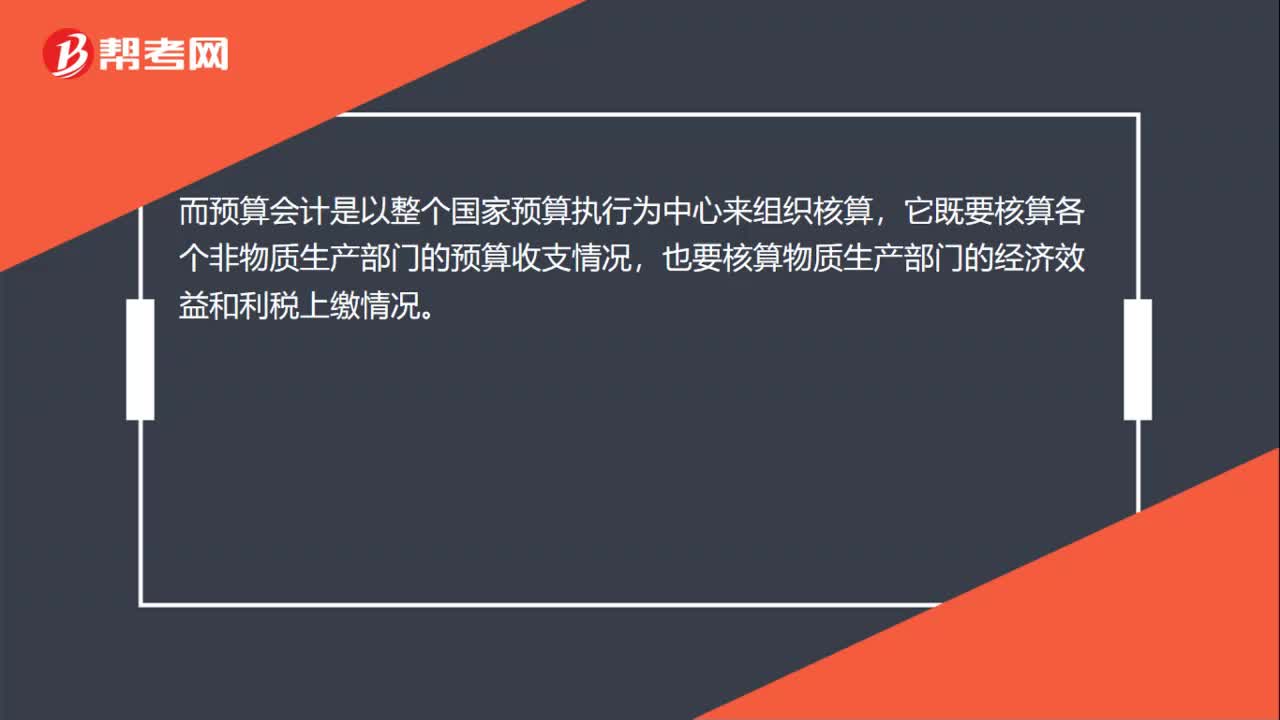

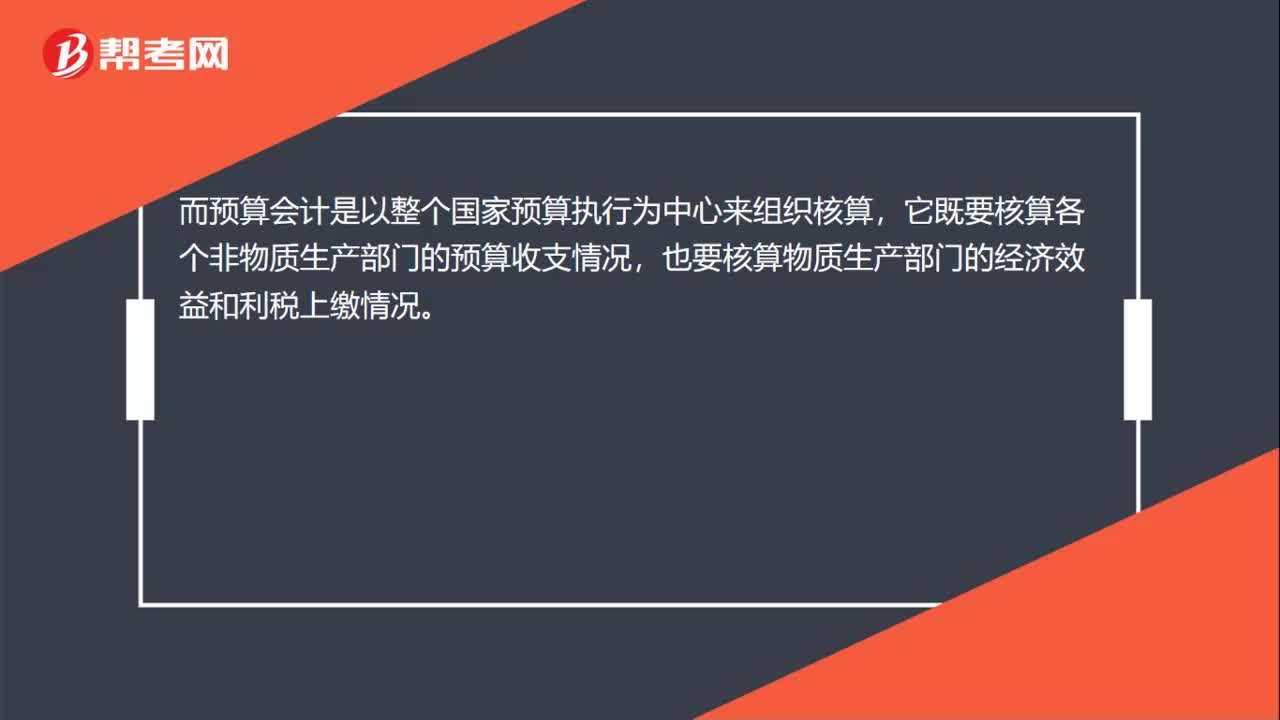

02:01财务会计核算和预算会计核算的区别是什么?:财务会计核算和预算会计核算的区别是什么?核算内容只能是本企业所发生的经济活动,一切与本企业经济活动相联系的、应归属于对方的核算内容,则不应该在本企业进行核算;而预算会计是以整个国家预算执行为中心来组织核算,它既要核算各个非物质生产部门的预算收支情况。也要核算物质生产部门的经济效益和利税上缴情况,企业财务会计的核算过程要涉及供应、生产、销售三个过程;

01:59

01:59会计凭证怎么装订?:会计凭证的装订:1. 封面和封底裁开,分别附在凭证前面和后面,再拿一张质地相同的纸(可以再找一张凭证封皮,另一半为订下一本凭证备用)放在封面上角,2. 凭证的左上角画一边长为5厘米的等腰三角形,用装订机在底线上分布均匀地打两个眼。将线绳从中穿过并夹紧,即可把线引过来,因为一般装订机打出的眼是可以穿过的。4. 凭证的背面打结。线绳最好把凭证两端也系上。并将一侧剪开至凭证的左上角。

00:39

00:39财务预算属于会计核算吗?:财务预算属于会计核算吗?财务预算不属于会计核算,会计核算的内容包括:款项和有价证券的收付。财物的收发、增减和使用。债权债务的发生和结算。资本、基金的增减。收入、支出、费用、成本的计算。财务成果的计算和处理。需要办理会计手续、进行会计核算的其他事项。

00:40

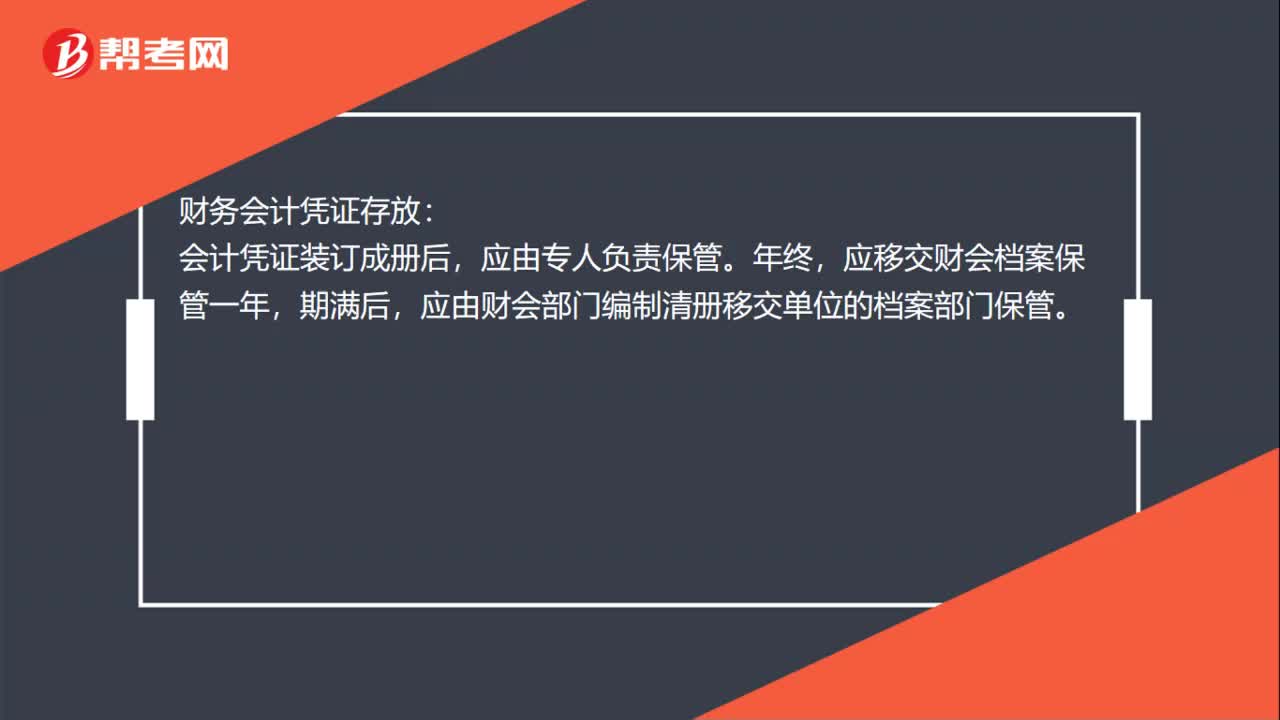

00:40财务档案就是会计凭证吗?:财务档案不是会计凭证,会计凭证是会计档案。会计档案是指会计凭证,会计账簿和财务报告等会计核算专业资料,是记录和反映企事业单位经济业务发生情况的重要史料和证据,属于单位的重要经济档案,是检查企事业单位过去经济活动的重要依据,也是国家档案的重要组成部分。

01:03

01:03财务报表和会计凭证不一致怎么调?:财务报表和会计凭证不一致怎么调?要分析不符的具体原因,分情况进行不同的调整,如果是:报表错了那就直接调整报表数据,不需要做凭证,但可以在账簿本年利润科目对应月份摘要备注一下以便以后核对。账簿错了就更改账簿,但需要在摘要里写上:补记哪年哪月第几号凭证。如果找不出错在哪里,最好是修改报表,因为账簿是一笔笔记下来的有据可查,而报表是根据账簿形成的,应该按账簿调整。

01:23

01:23会计凭证装订要求是什么?:会计凭证装订要求是什么?会计凭证装订时的要求:装订凭证应使用棉线,并放在凭证封皮的里面,使记账凭证及其附件保持尽可能大的显露面,凭证外面要加封面,封面纸用尚好的牛皮纸印制,封面规格略大于所附记账凭证。装订凭证厚度一般1.5厘米,方可保证装订牢固,会计凭证的装订。一般每月装订一次,装订好的凭证按年分月妥善保管归档。会计凭证装订后的注意事项:

00:51

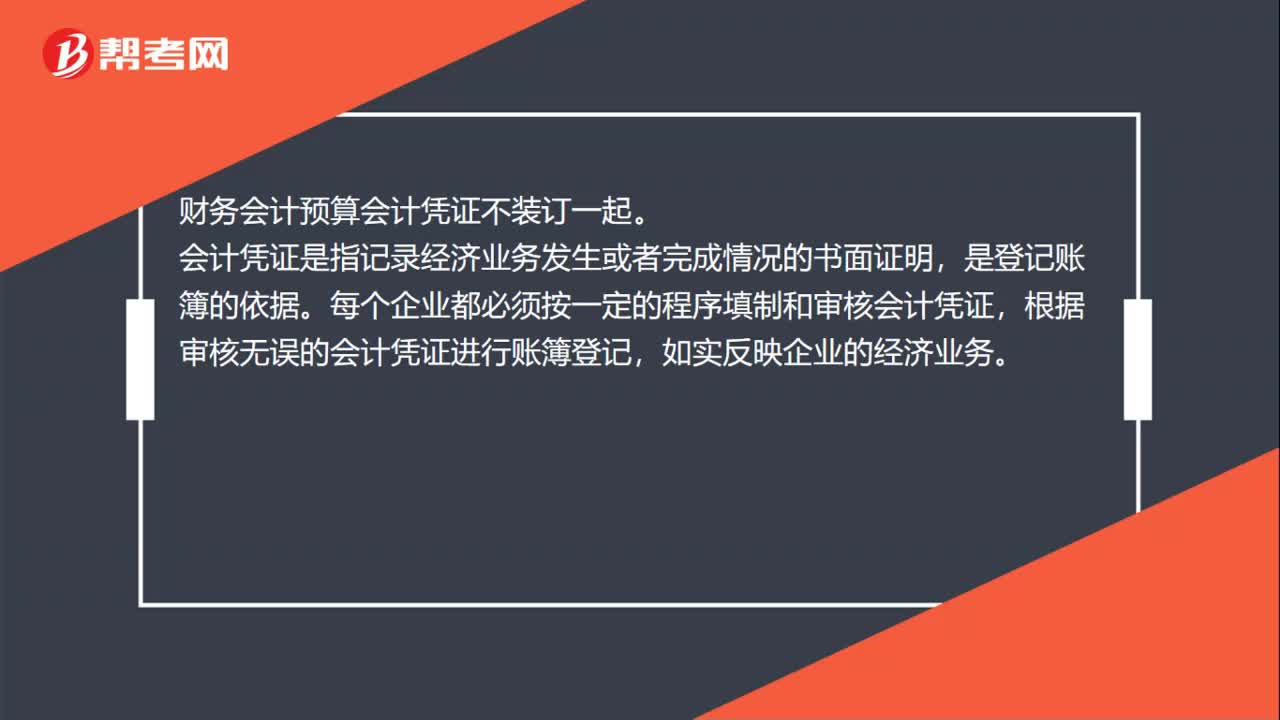

00:51财务会计和预算会计的记账凭证是一本吗?:财务会计和预算会计的记账凭证是一本吗?财务会计和预算会计的记账凭证不应该放在一本,应该分别做账。记账凭证是财会部门根据原始凭证填制,记载经济业务简要内容,确定会计分录,作为记账依据的会计凭证。记账凭证亦称分录凭证,又称记账凭单,是由会计部门根据审核无误的原始凭证或原始凭证汇总表编制,按照登记账簿的要求、确定账户名称、记账方向。

00:52

00:52财务出纳需要写会计凭证吗?:财务出纳需要写会计凭证吗?按正常说,出纳是不需要做记账凭证的,只需要负责登记银行存款日记账和现金日记账;所有的原始凭证在月末都要交给会计,由会计做记账凭证登账。出纳是按照有关规定和制度,办理本单位的现金收付、银行结算及有关账务,保管库存现金、有价证券、财务印章及有关票据等工作的总称。

04:34

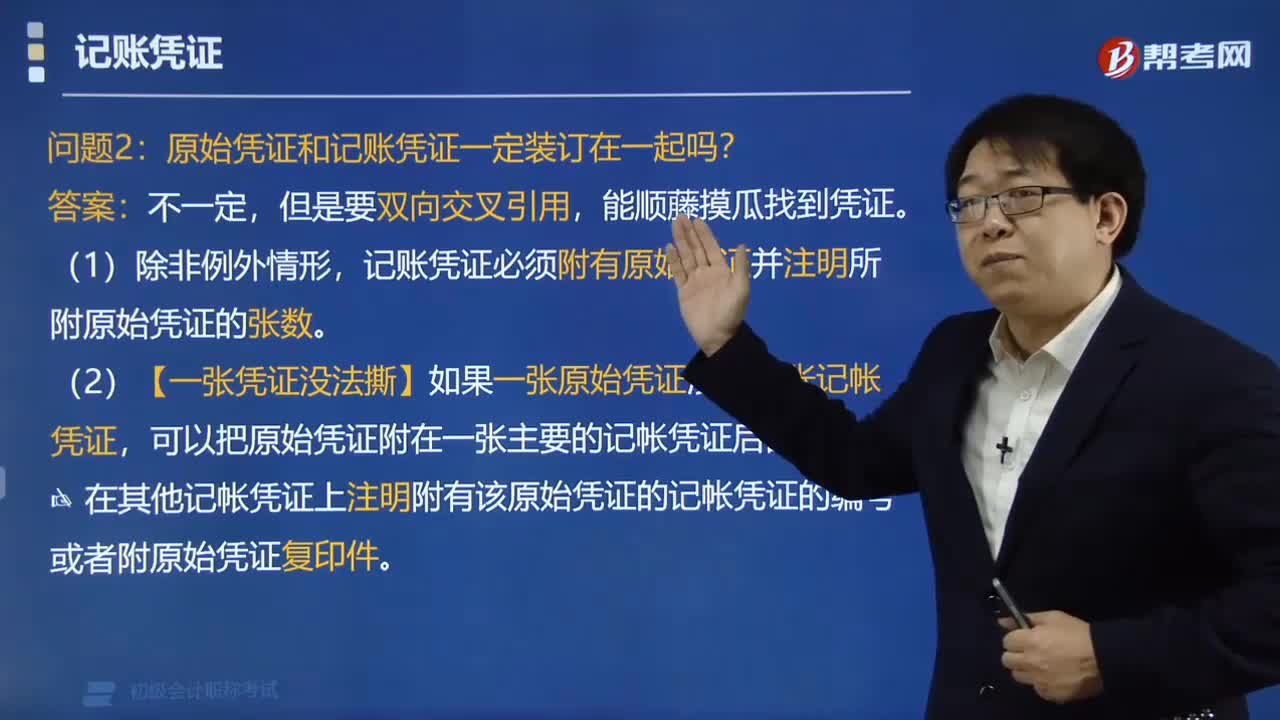

04:34原始凭证和记账凭证一定装订在一起吗?:原始凭证和记账凭证不一定装订在一起,记账凭证必须附有原始凭证并注明所附原始凭证的张数。(1)如果一张原始凭证涉及几张记帐凭证。可以把原始凭证附在一张主要的记帐凭证后面。(2)在其他记帐凭证上注明附有该原始凭证的记帐凭证的编号或者附原始凭证复印件,在原始凭证封面上注明记账凭证日期、编号、种类,(2)在记账凭证上注明"附件另订"和原始凭证名称及编号。

00:29

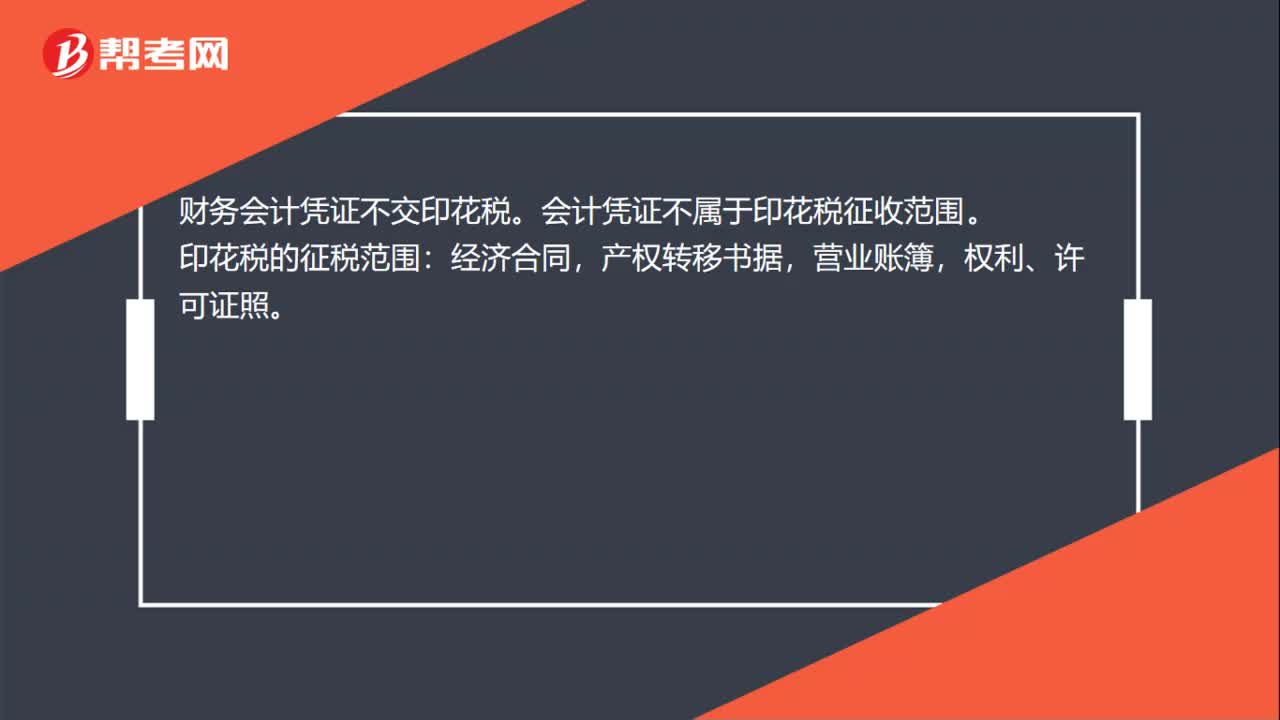

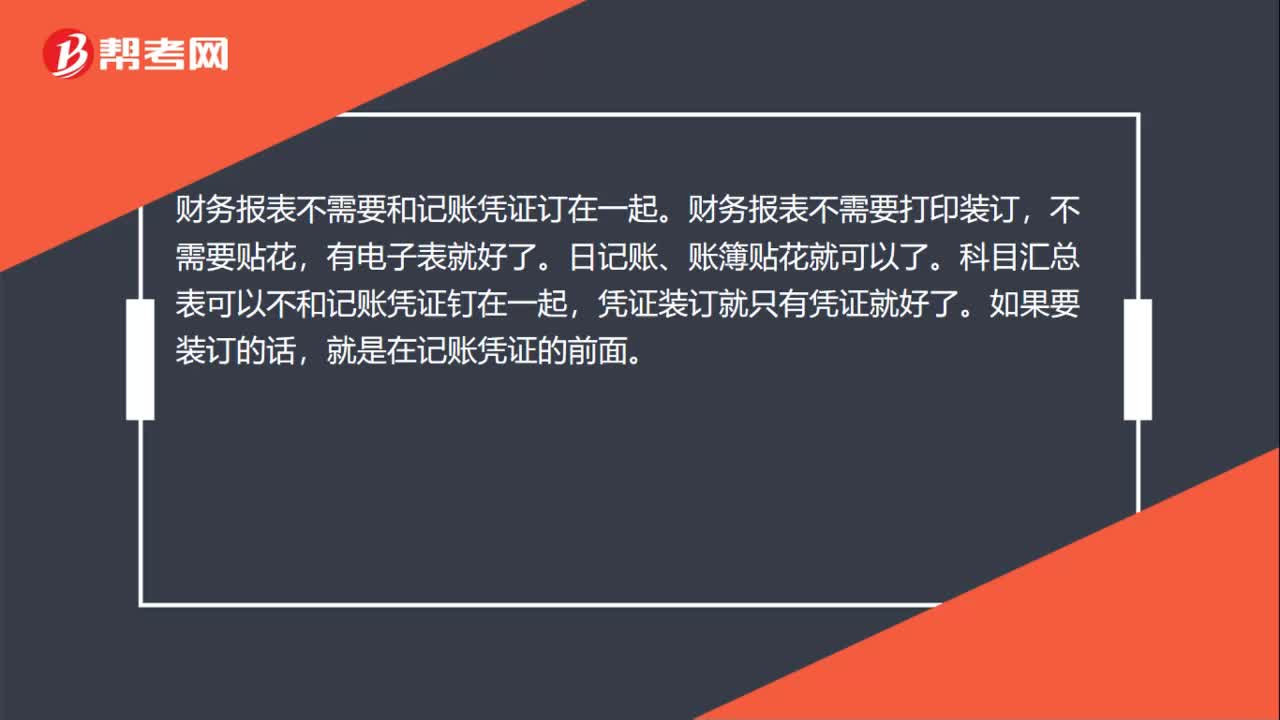

00:29报表是否跟记账凭证一起装订?:报表是否跟记账凭证一起装订?财务报表不需要和记账凭证订在一起。财务报表不需要打印装订,不需要贴花,有电子表就好了。日记账、账簿贴花就可以了。科目汇总表可以不和记账凭证钉在一起,凭证装订就只有凭证就好了。如果要装订的话,就是在记账凭证的前面。

02:28

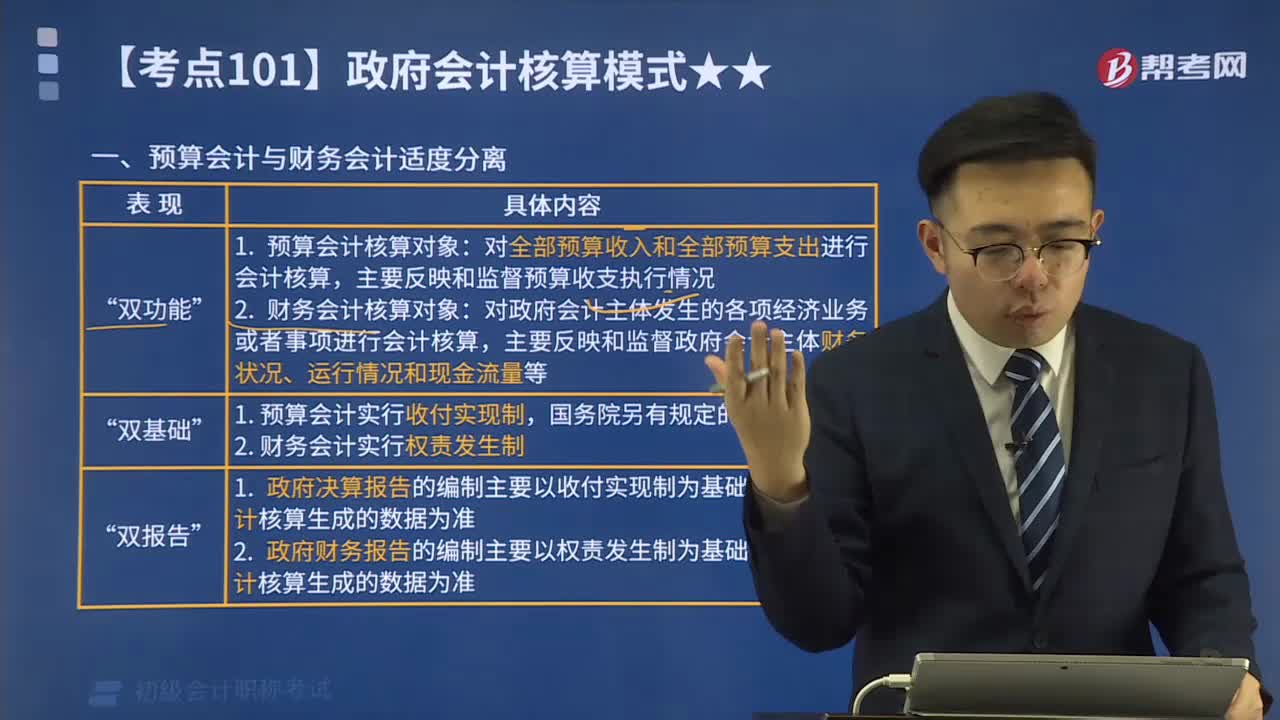

02:28预算会计与财务会计适度分离是什么?:政府会计核算体系中政府预算会计和财务会计适度分离,是指适度分离政府预算会计和财务会计功能,决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息,在同一会计核算系统中实现财务会计和预算会计双重功能”通过预算会计核算形成决算报告“A.预算报告和财务报告“B.决算报告和财务报告”C.绩效报告和预算报告,D.预算报告和决算报告“指的是决算报告和财务报告”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日