下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

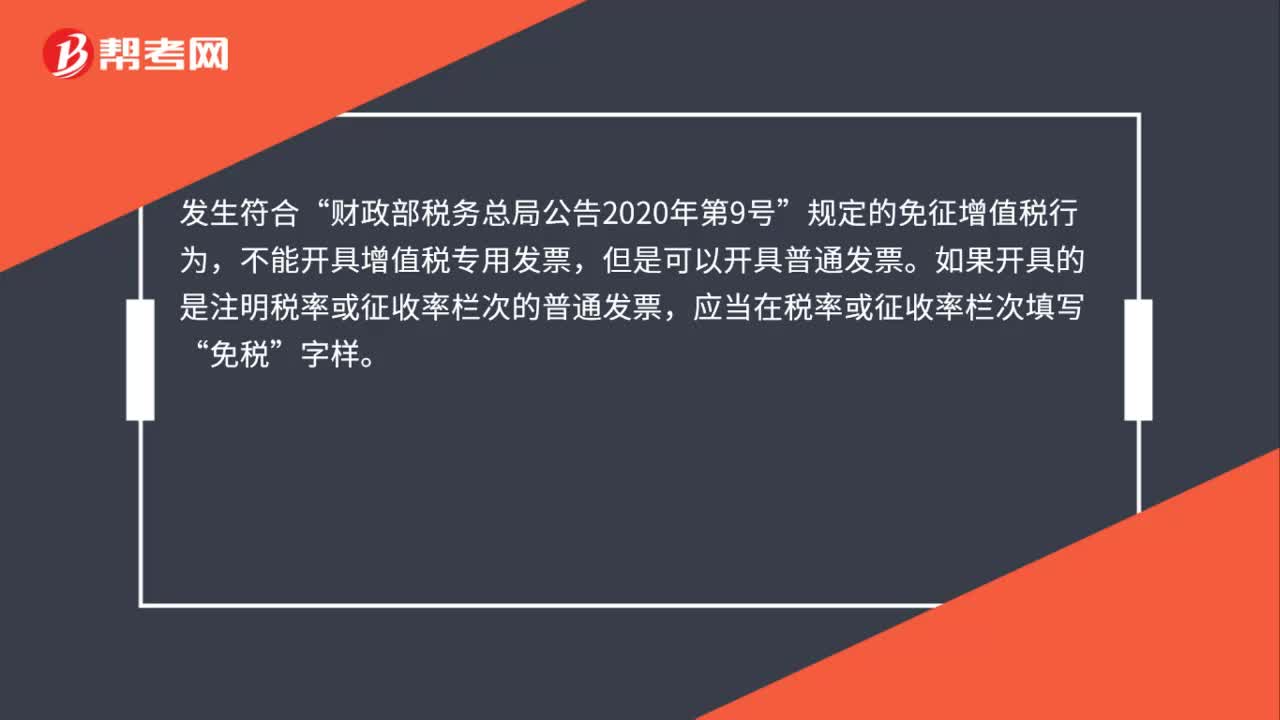

00:33免征增值税如何开具发票?:免征增值税如何开具发票?纳税人发生规定的免征增值税行为时,不得开具增值税专用发票,但是可以视情况开具不同类型的普通发票。需要说明的是,纳税人开具增值税普通发票、机动车销售统一发票等注明税率或征收率栏次的普通发票时,应当在税率或征收率栏次填写“免税”字样。

00:49

00:49疫情期间,运输公司可以为客户开具增值税电子普通发票吗?:疫情期间,运输公司可以为客户开具增值税电子普通发票吗?《财政部 税总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号,8号公告”)第五条规定,对纳税人提供公共交通运输服务取得的收入,免征增值税。按照《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)的规定,纳税人购进国内旅客运输服务,未取得增值税专用发票的。

00:37

00:37缴纳进口增值税怎么进行账务处理?:缴纳进口增值税怎么进行账务处理?进口货物,关税一般计入货物的成本,增值税如果是一般纳税人,可以作为进项税额抵扣。关税和增值税都计入该设备的原值当中,即该设备入账价值=原值+进口关税+进口增值税。缴纳进口增值税账务处理如下:借:原材料:应交税费——应交增值税(进项税额)贷银行存款

00:16

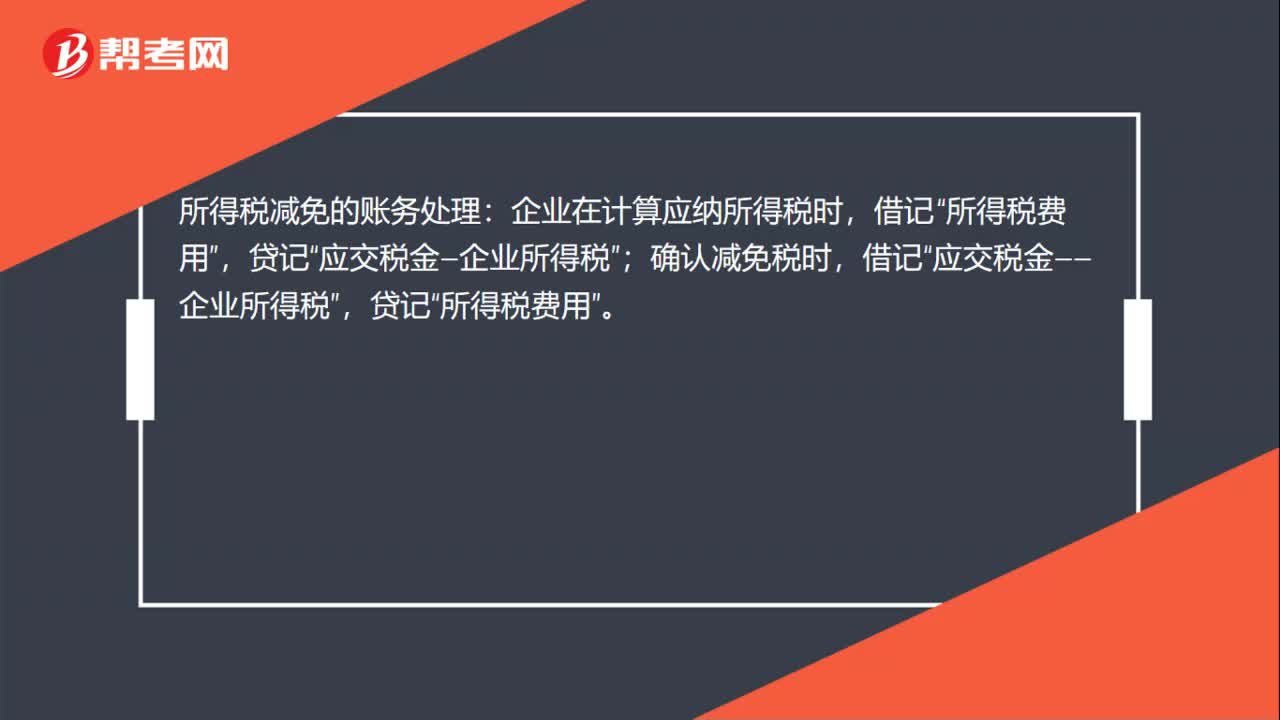

00:16减免增值税的账务处理怎么做?:减免增值税的账务处理怎么做?对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目。

00:24

00:24当月增值税怎么做账务处理?:当月增值税怎么做账务处理?当月增值税账务处理,企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

04:30

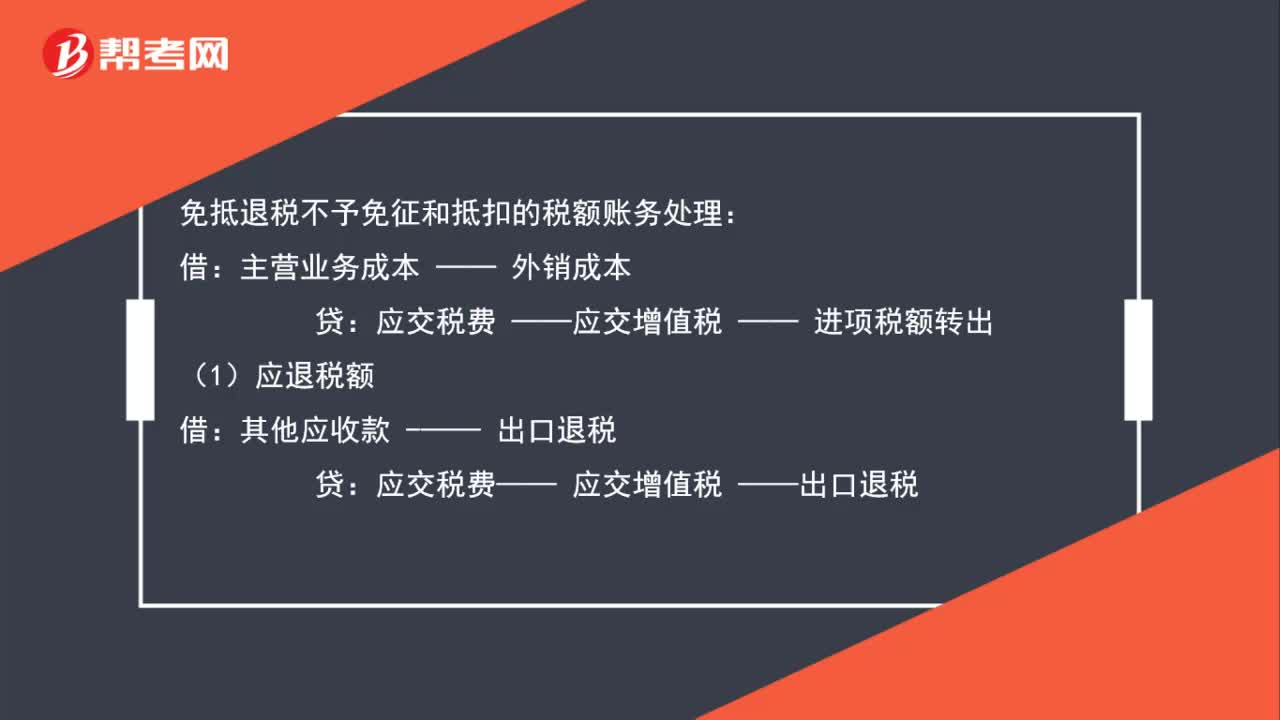

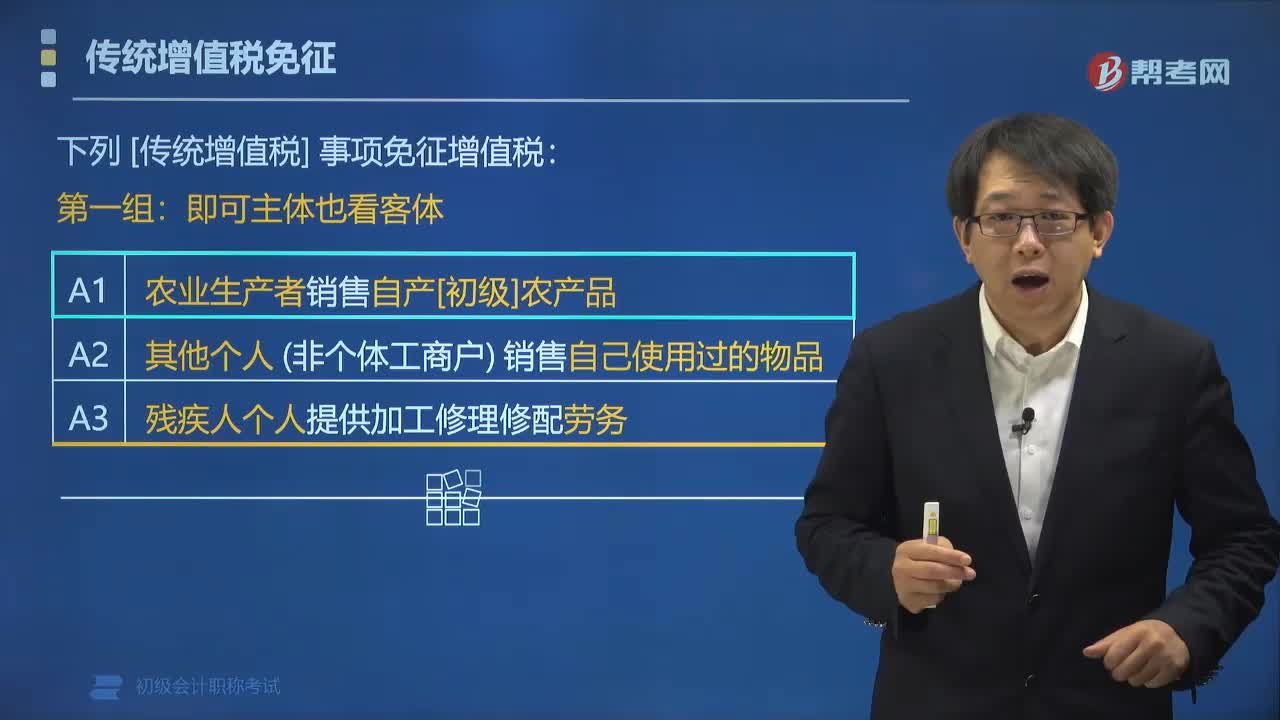

04:30哪些事项免征增值税?:下列传统增值税事项免征增值税:(1)农业生产者销售自产初级农产品;(2)其他个人(非个体工商户)销售自己使用过的物品。进口环节增值税。(2)外国政府、国际组织(不含外国企业)无偿援助的进口物资和设备,(3)残疾人组织(不含企业)直接进口残疾人专用物品。【例题•多选题】下列各项中属于增值税免税项目的有(),A.除个体工商户外的其他个人销售自己使用过的物品。C.直接用于科学研究的进口设备。

00:56

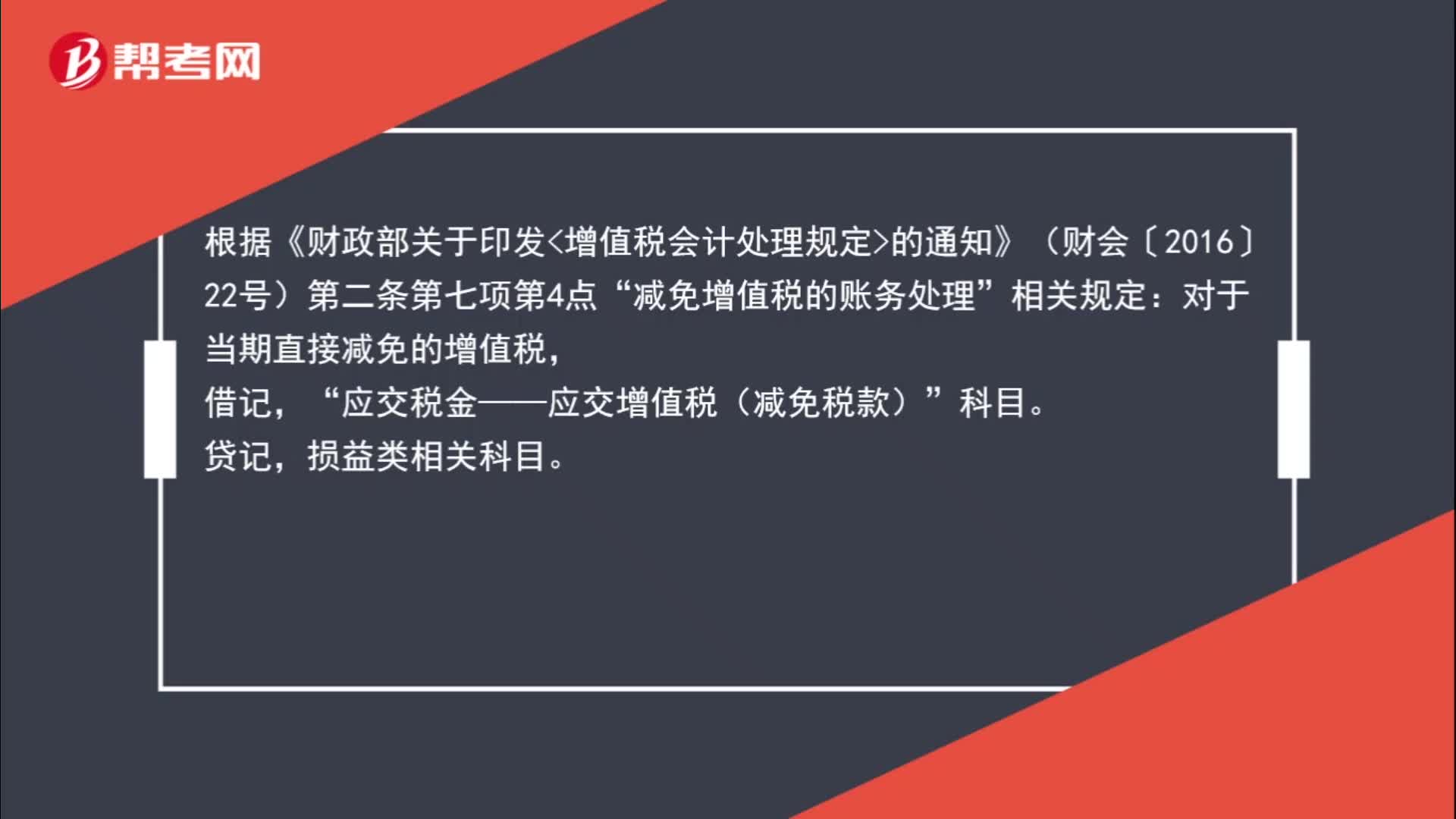

00:56减免增值税账务怎么处理?:根据《财政部关于印发增值税会计处理规定的通知》(财会〔2016〕22号)第二条第七项第4点“减免增值税的账务处理”相关规定:对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目;贷记损益类相关科目。

00:43

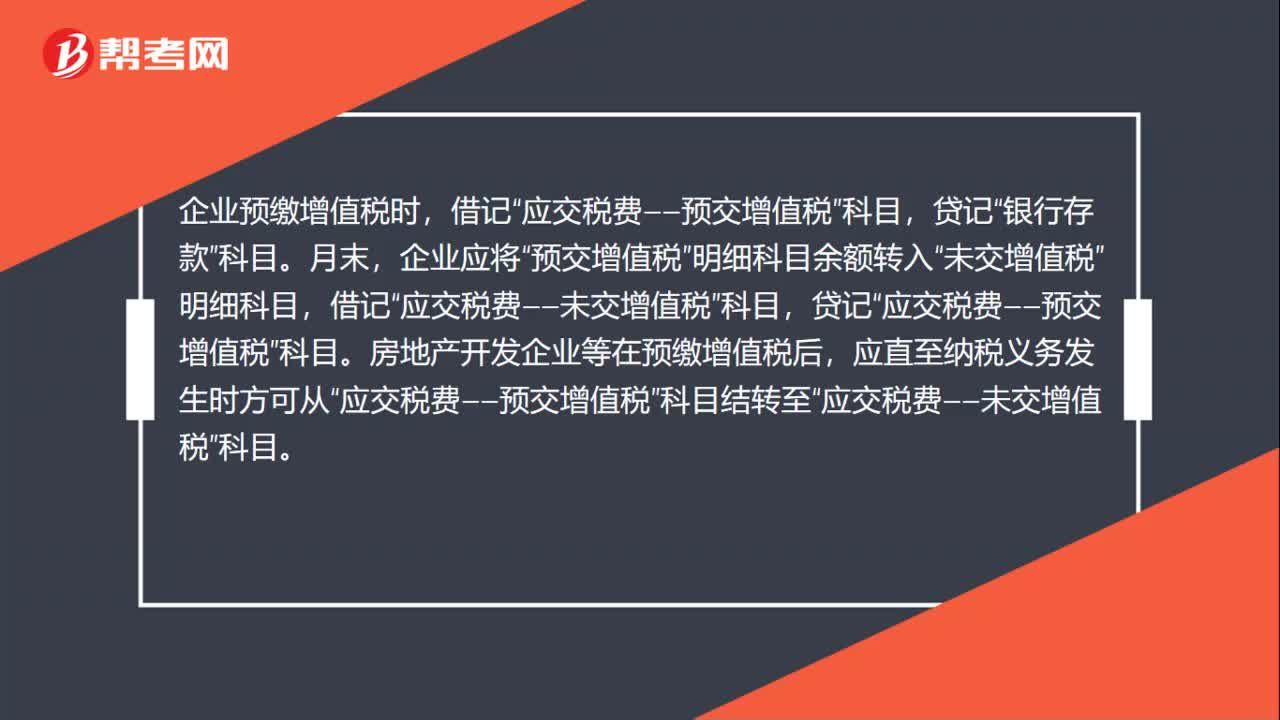

00:43预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

00:50

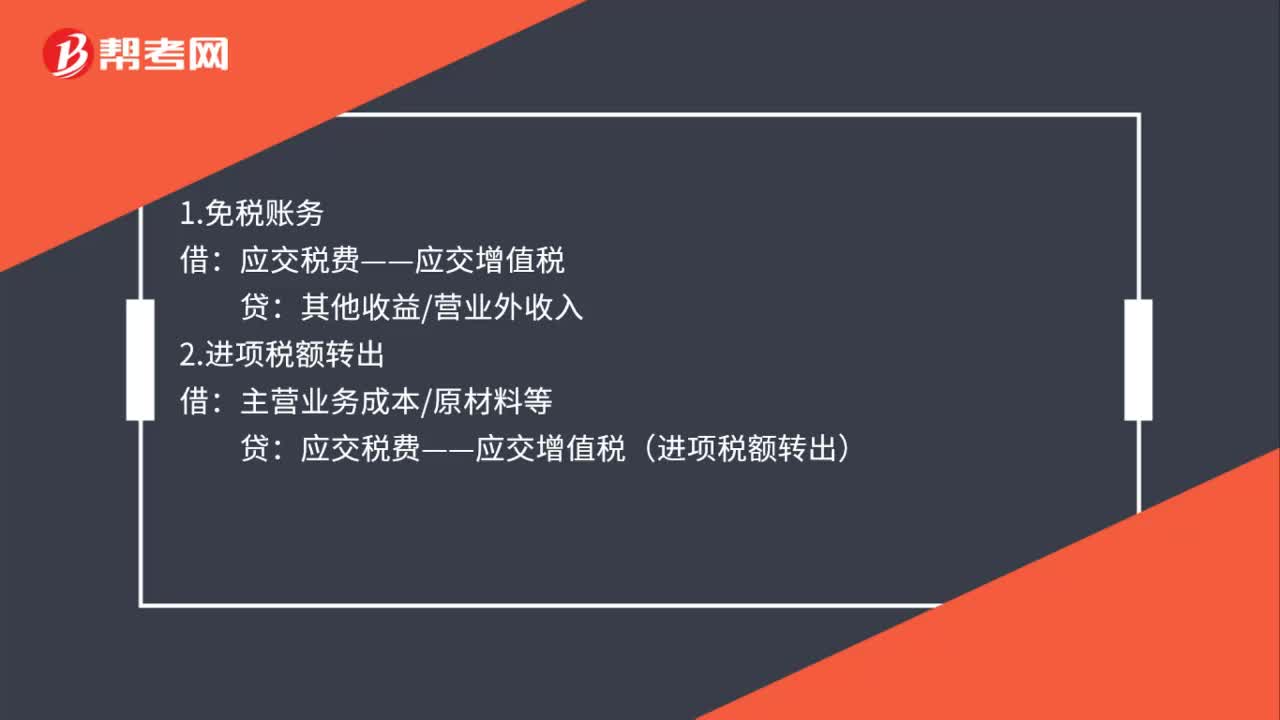

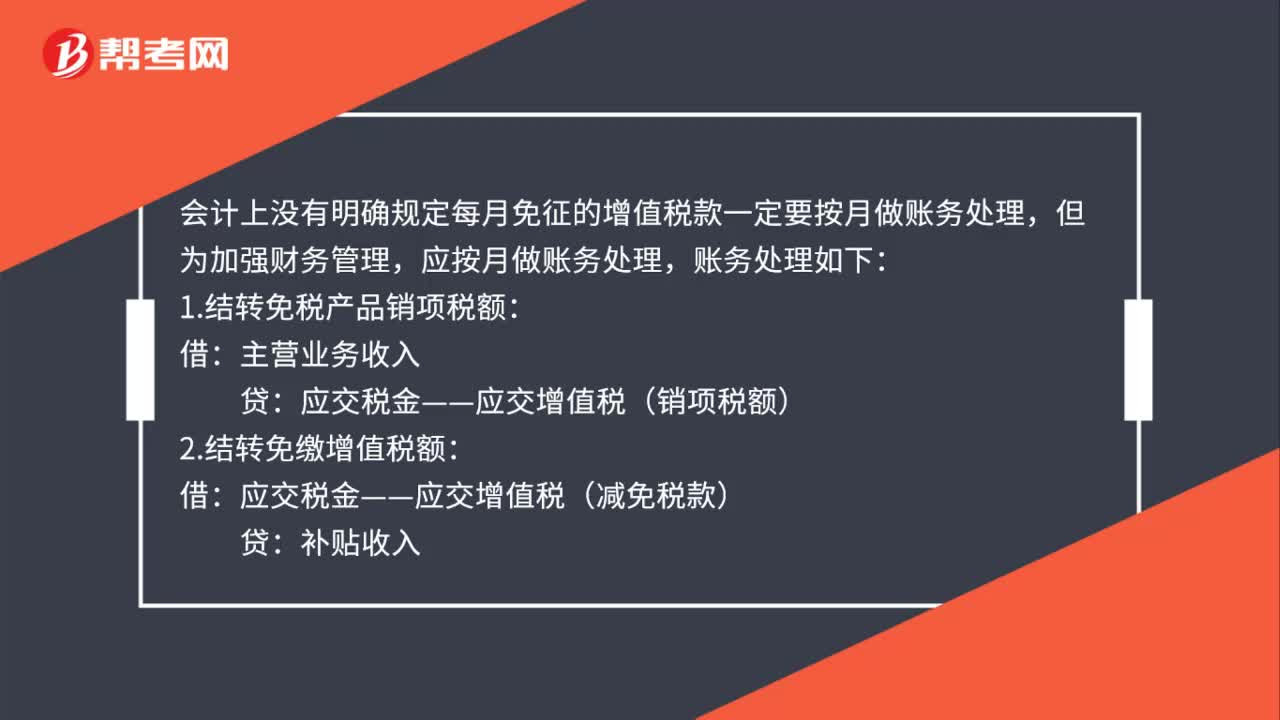

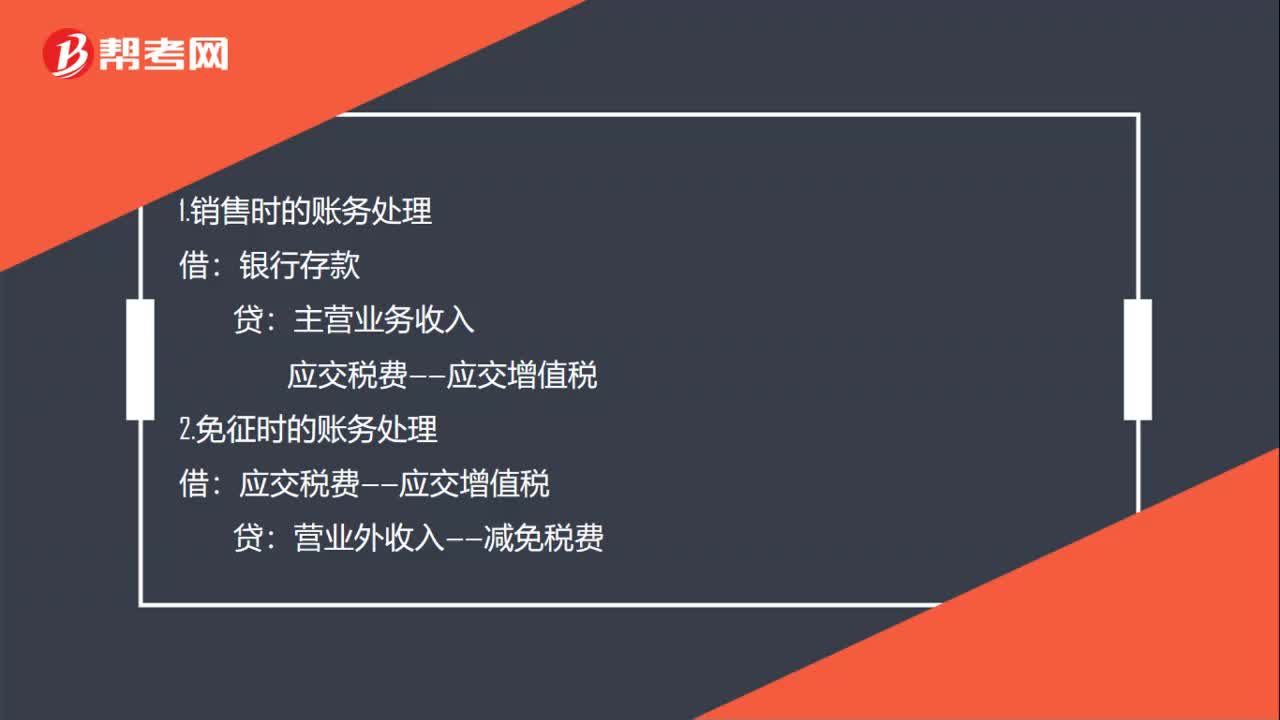

00:50小规模增值税免税账务怎么处理?:小规模增值税免税账务怎么处理?小规模纳税人免税政策:财政部、税务总局联合发布《关于实施小微企业普惠性税收减免政策的通知》,明确从今年1月1日至2021年12月31日,对月销售额10万元以下的增值税小规模纳税人,免征增值税。1.销售时的账务处理:银行存款:主营业务收入应交税费——应交增值税2.免征时的账务处理借应交税费——应交增值税贷营业外收入——减免税费

01:26

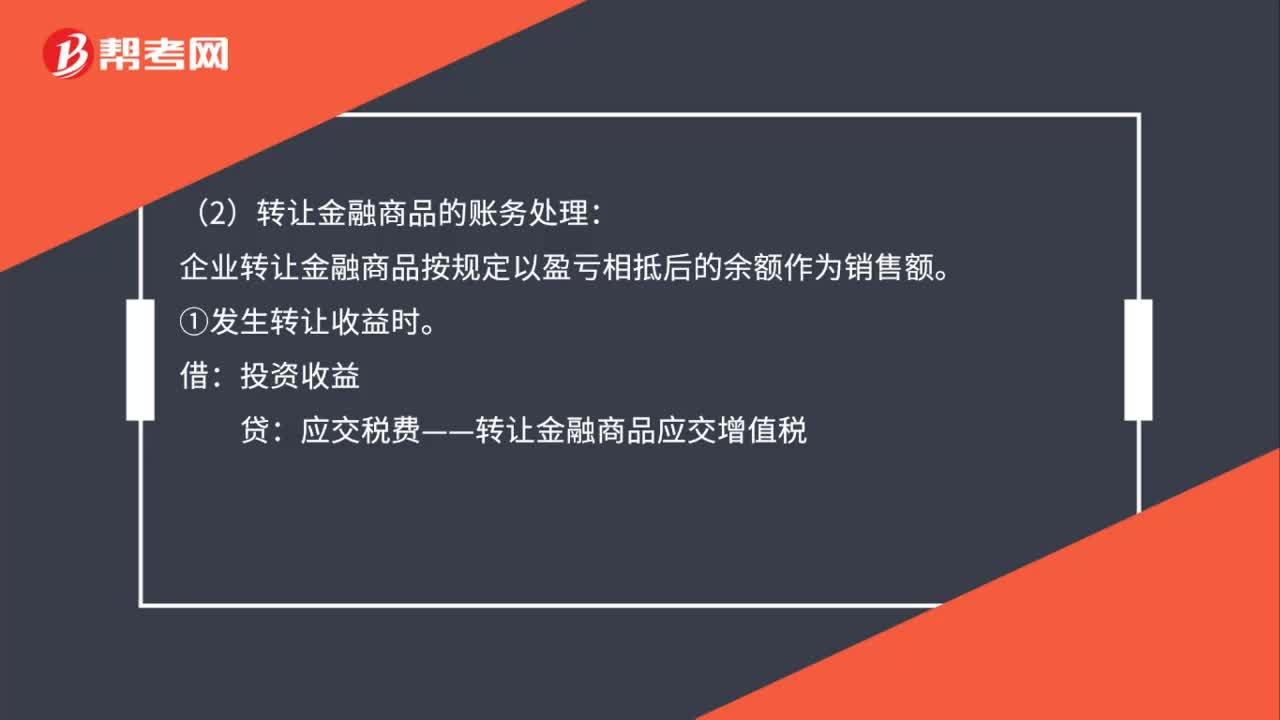

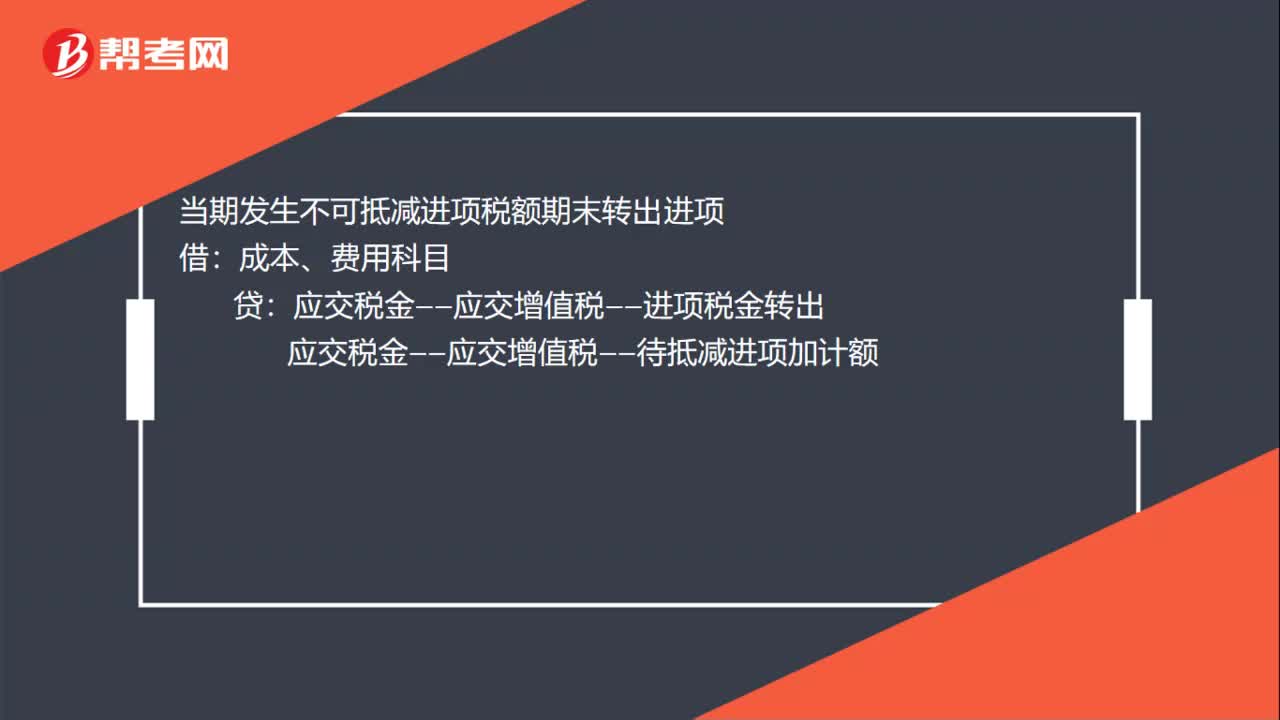

01:26增值税加计扣除的账务处理怎么做?:增值税加计扣除的账务处理怎么做?计算当期可抵扣进项加计抵减额:发生当期依据可抵扣进项计提可加计抵减额:固定资产、原材料、费用等科目:应交税金——应交增值税——进项税金:应交税金——应交增值税——待抵减进项加计额:当期发生不可抵减进项税额期末转出进项应交税金——应交增值税——进项税金转出当期进项加计额抵减应纳税额时应交税金——应交增值税——进项加计抵减额应交税金——应交增值税——待抵减进项加计额

01:04

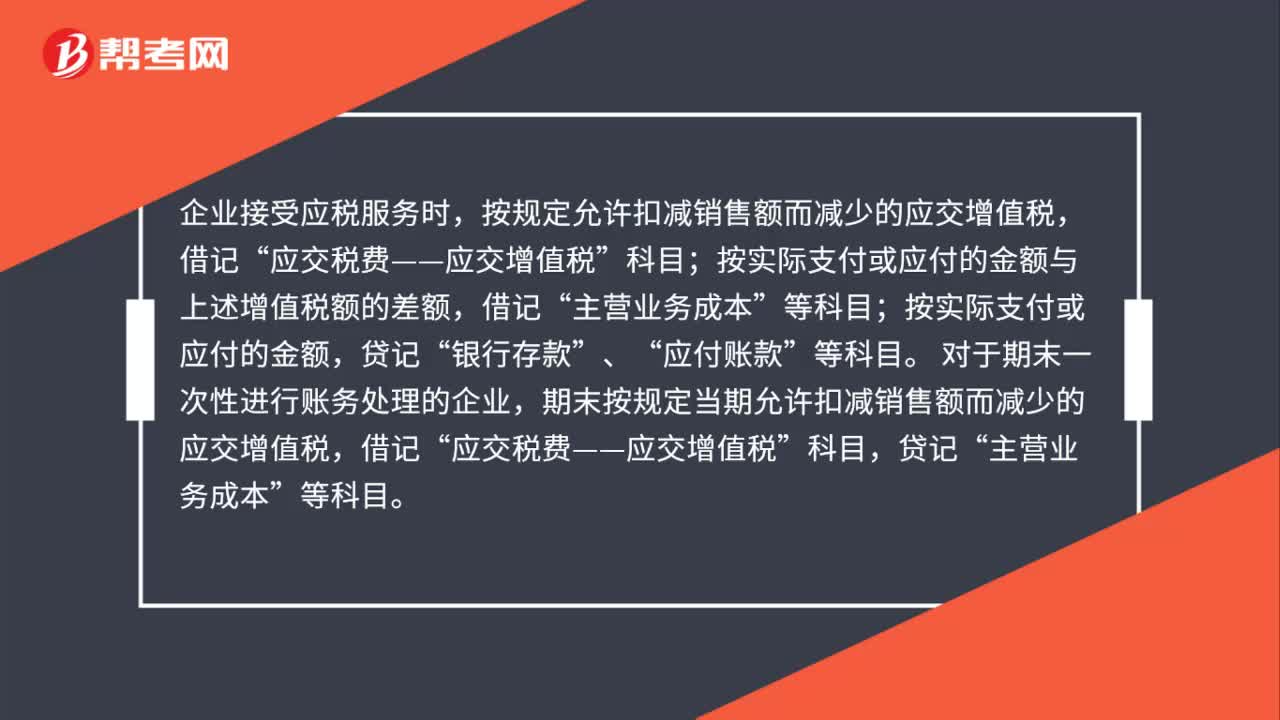

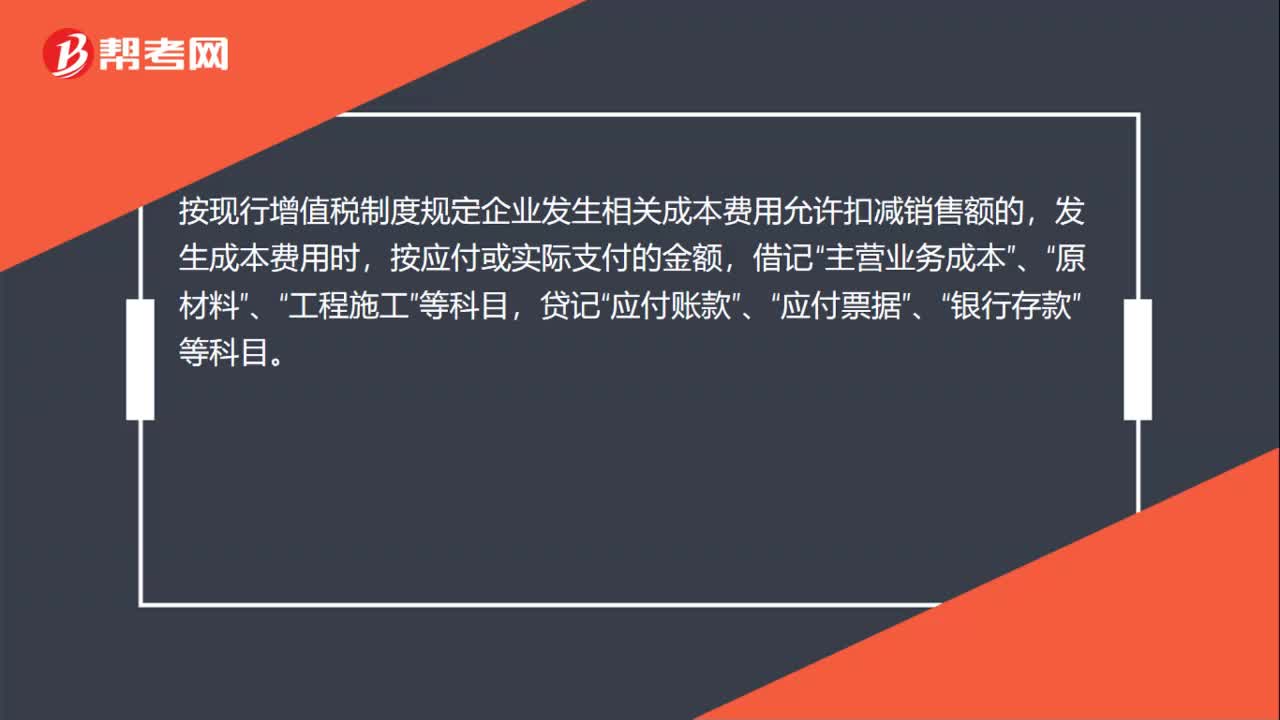

01:04小规模纳税人缴纳增值税怎么做账务处理?:小规模纳税人缴纳增值税怎么做账务处理?小规模纳税企业通过“科目核算,不允许抵扣进项税额。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“贷记“应付账款”应付票据”银行存款”待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费—应交增值税”科目,贷记“主营业务成本”原材料”、“工程施工”等科目。

00:35

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日