下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

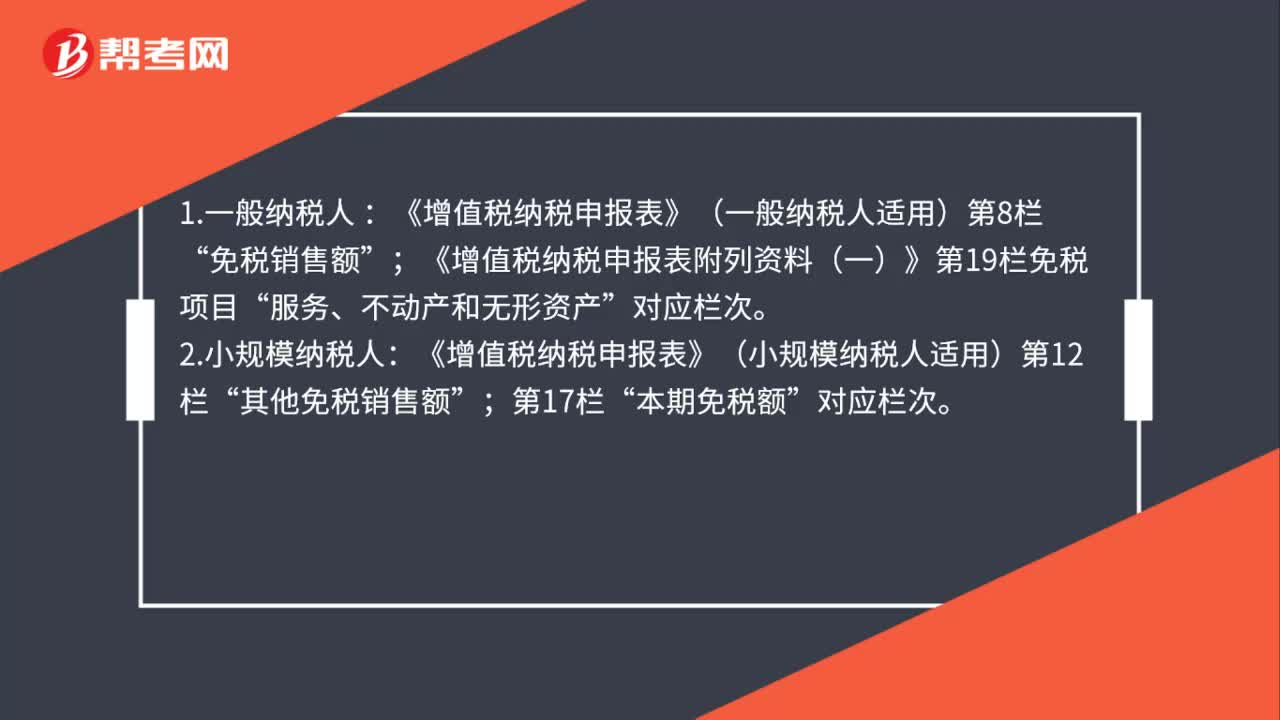

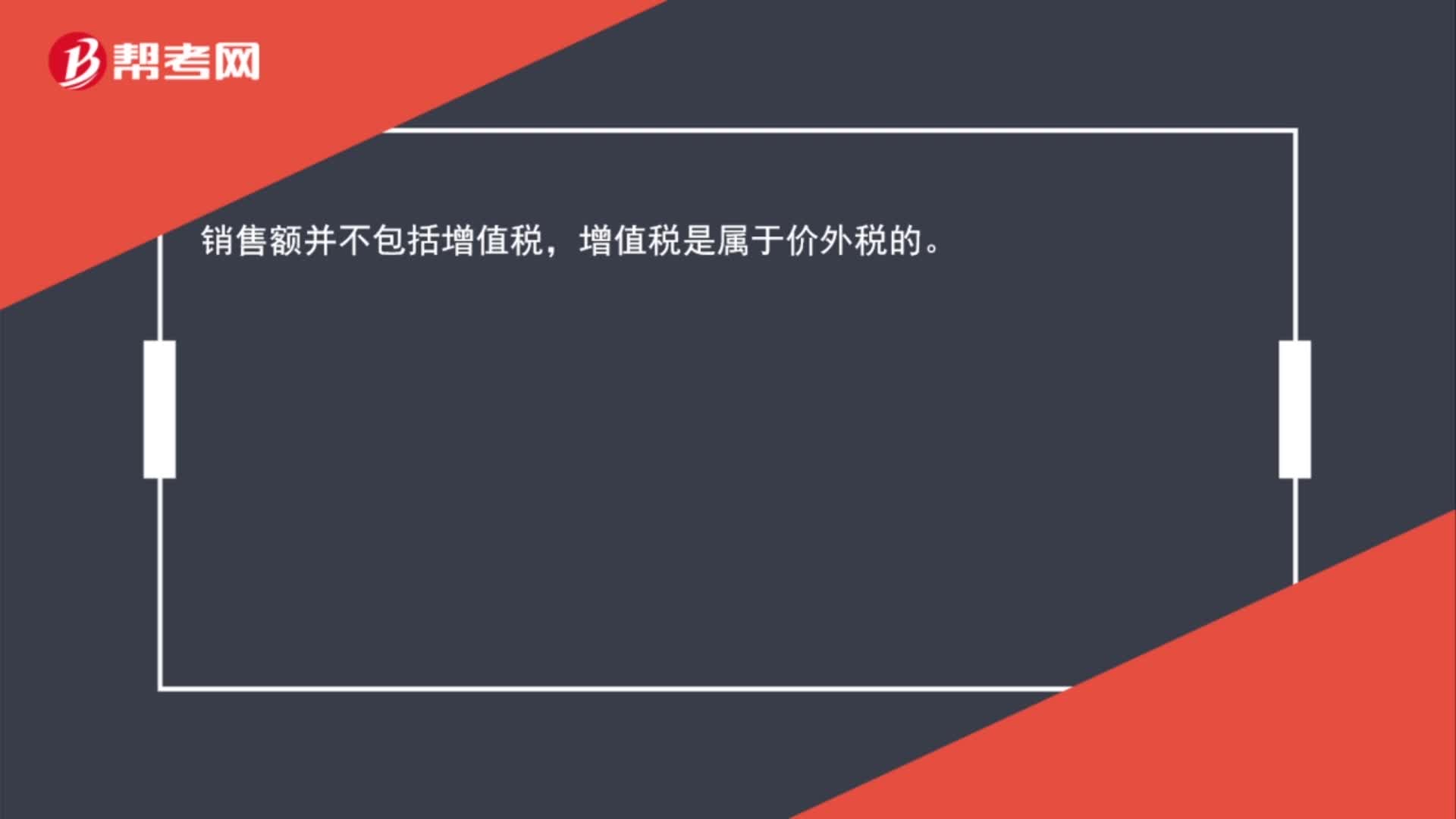

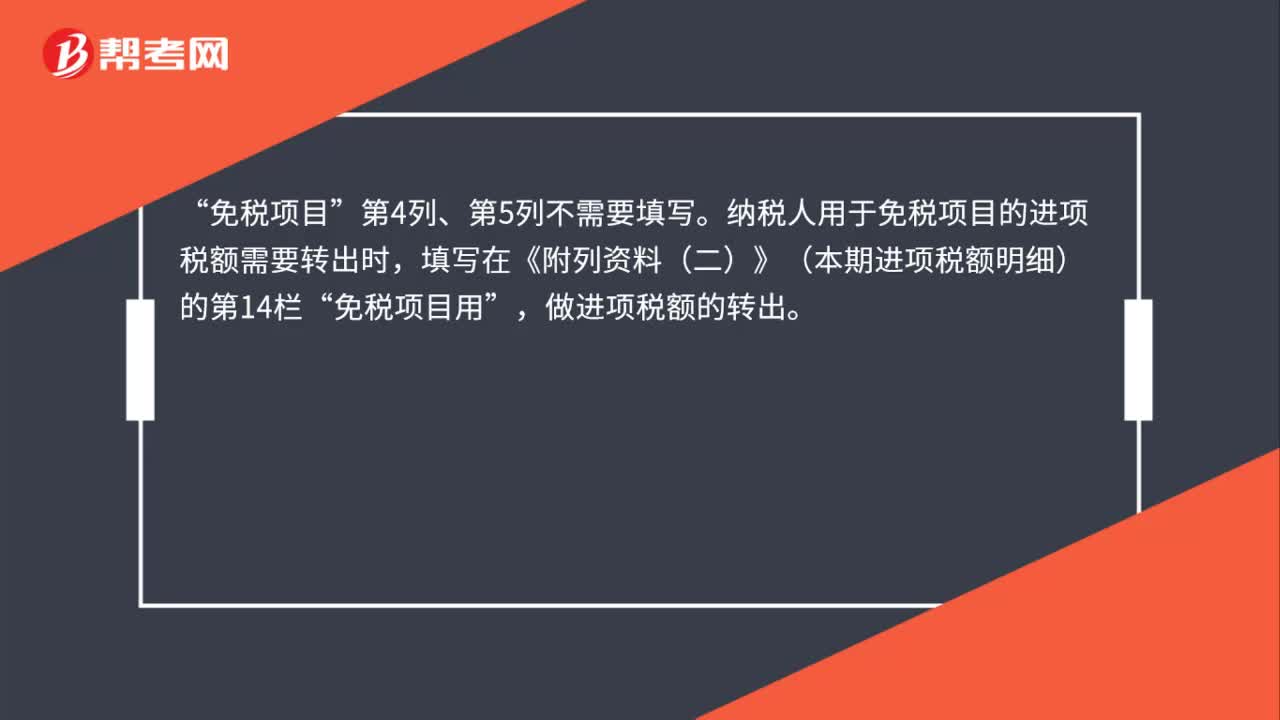

00:28一般纳税人办理增值税纳税申报时“免税项目”如何填写?:一般纳税人办理增值税纳税申报时“如何填写?免税项目“第4列、第5列不需要填写”纳税人用于免税项目的进项税额需要转出时。填写在《附列资料(二)》(本期进项税额明细)的第14栏,免税项目用“做进项税额的转出”

00:57

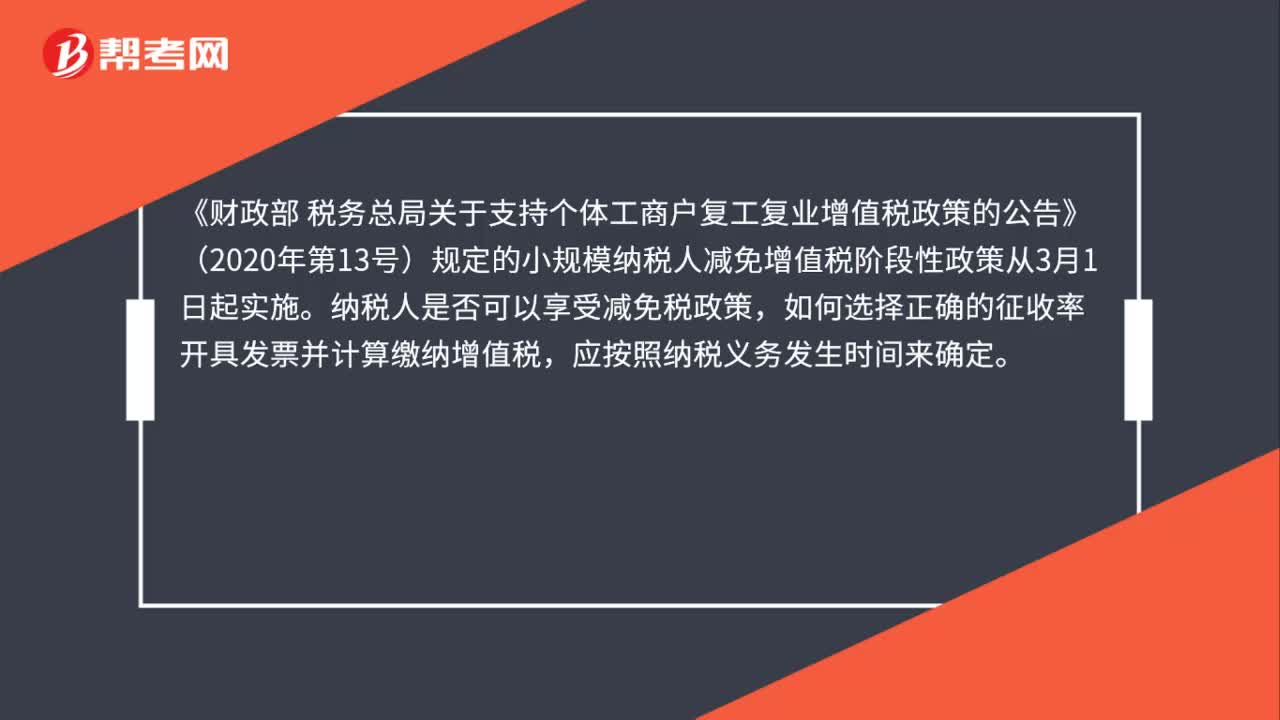

00:57小规模纳税人享受增值税减免优惠,开具发票时要注意什么?:小规模纳税人享受增值税减免优惠,开具发票时要注意什么?《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定的小规模纳税人减免增值税阶段性政策从3月1日起实施。纳税人是否可以享受减免税政策,如何选择正确的征收率开具发票并计算缴纳增值税,应按照纳税义务发生时间来确定。纳税义务发生时间在2020年2月底之前的业务,是不能享受复工复业增值税减免税政策的。

01:08

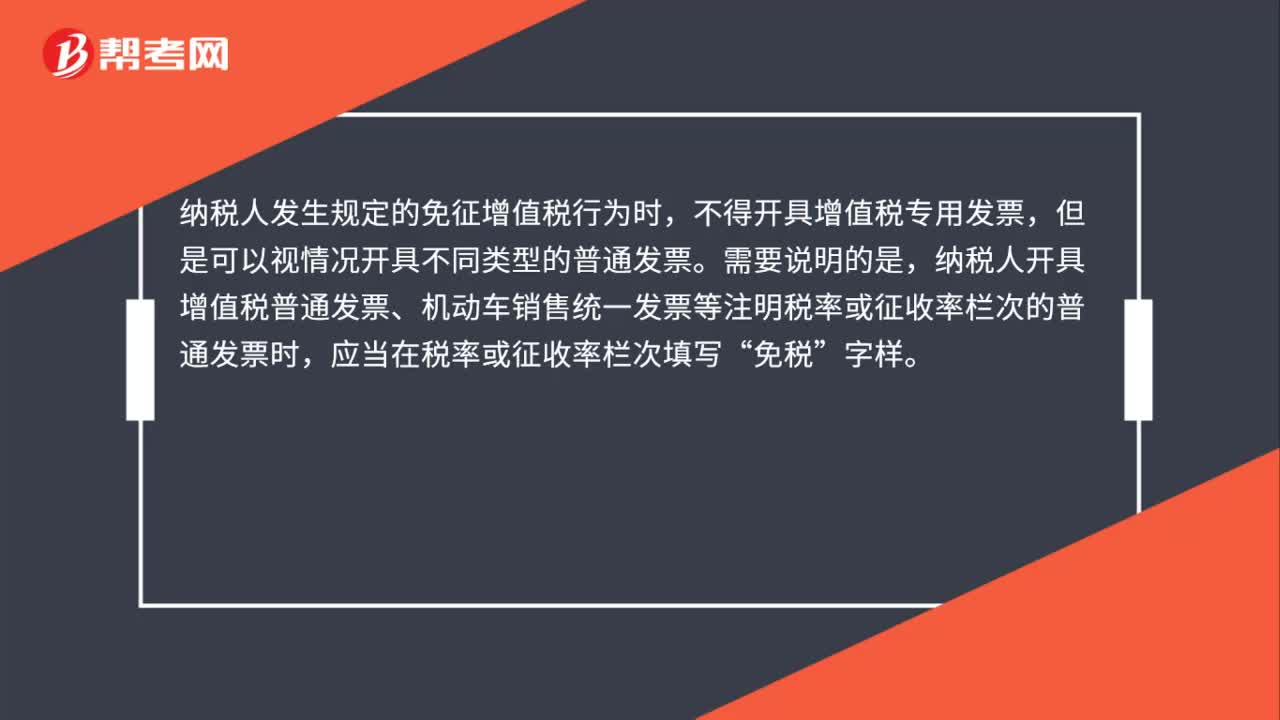

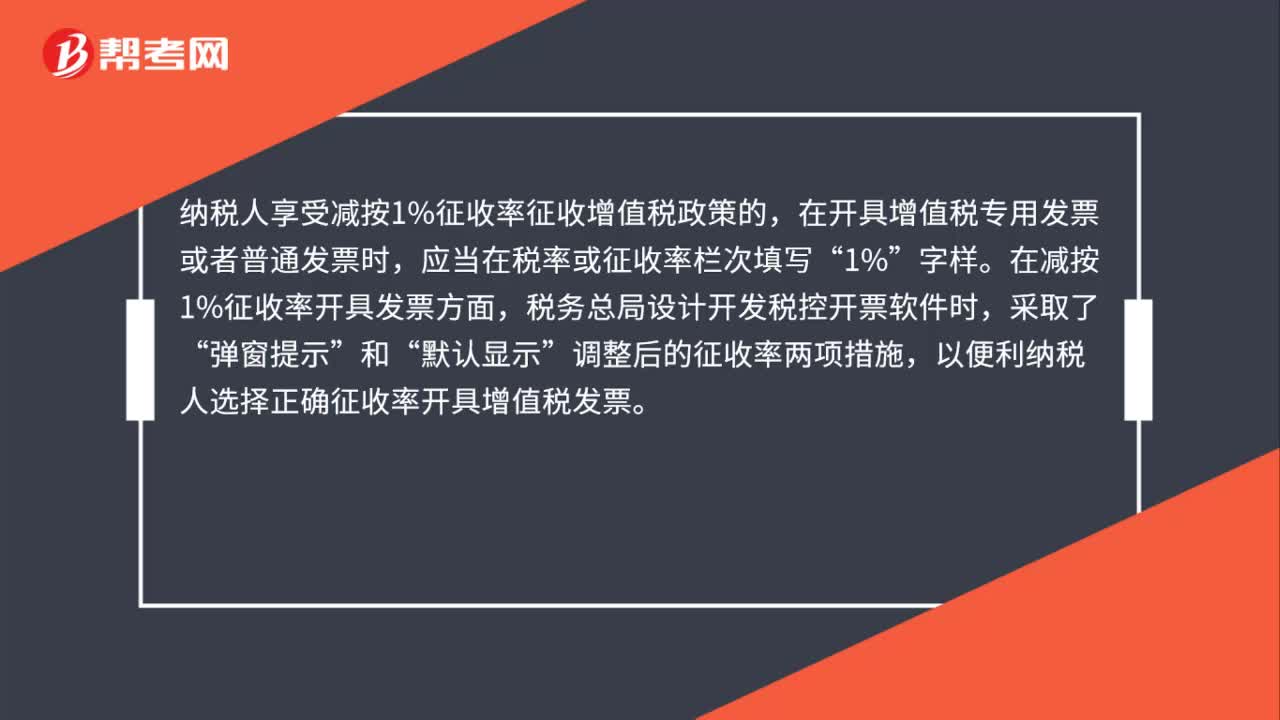

01:08如何正确开具减免税发票?:如何正确开具减免税发票?按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票。小规模纳税人享受免征增值税政策的,不得开具增值税专用发票,只能开具增值税普通发票,并且开具时应当在税率或征收率栏次填写“免税”纳税人享受减按1%征收率征收增值税政策的,在开具增值税专用发票或者普通发票时,应当在税率或征收率栏次填写“在减按1%征收率开具发票方面,税务总局设计开发税控开票软件时,弹窗提示”

04:30

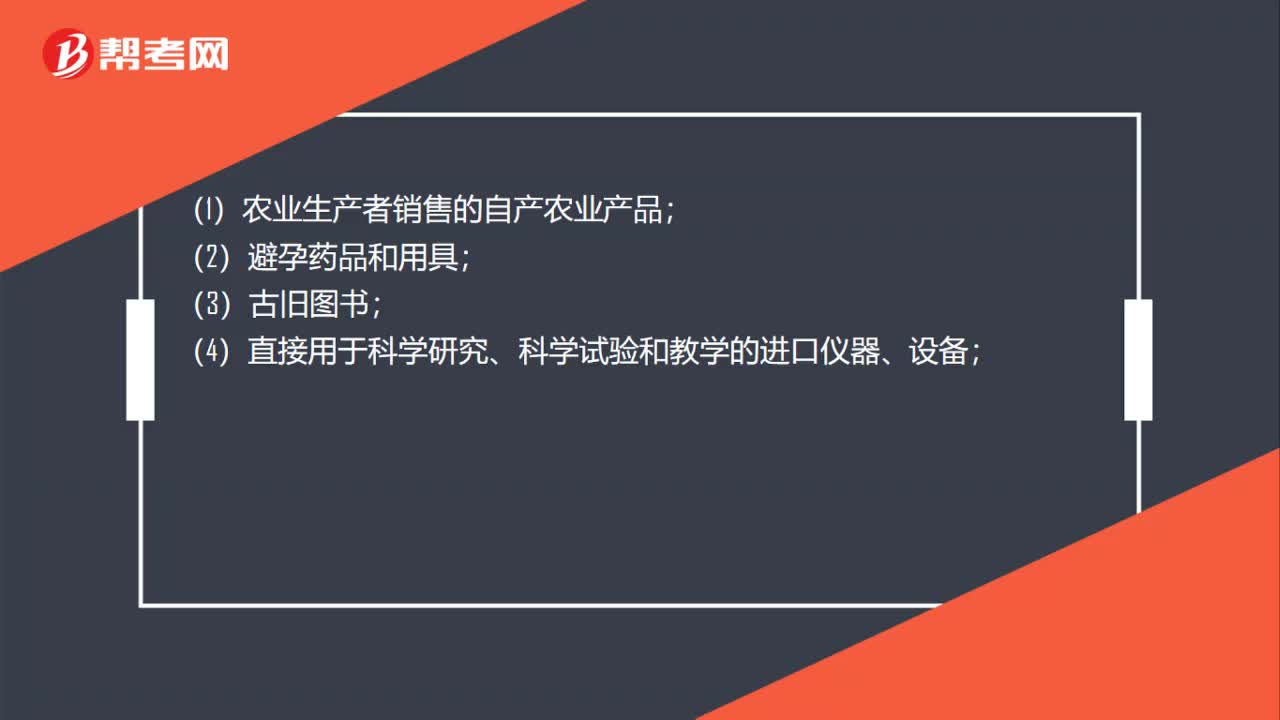

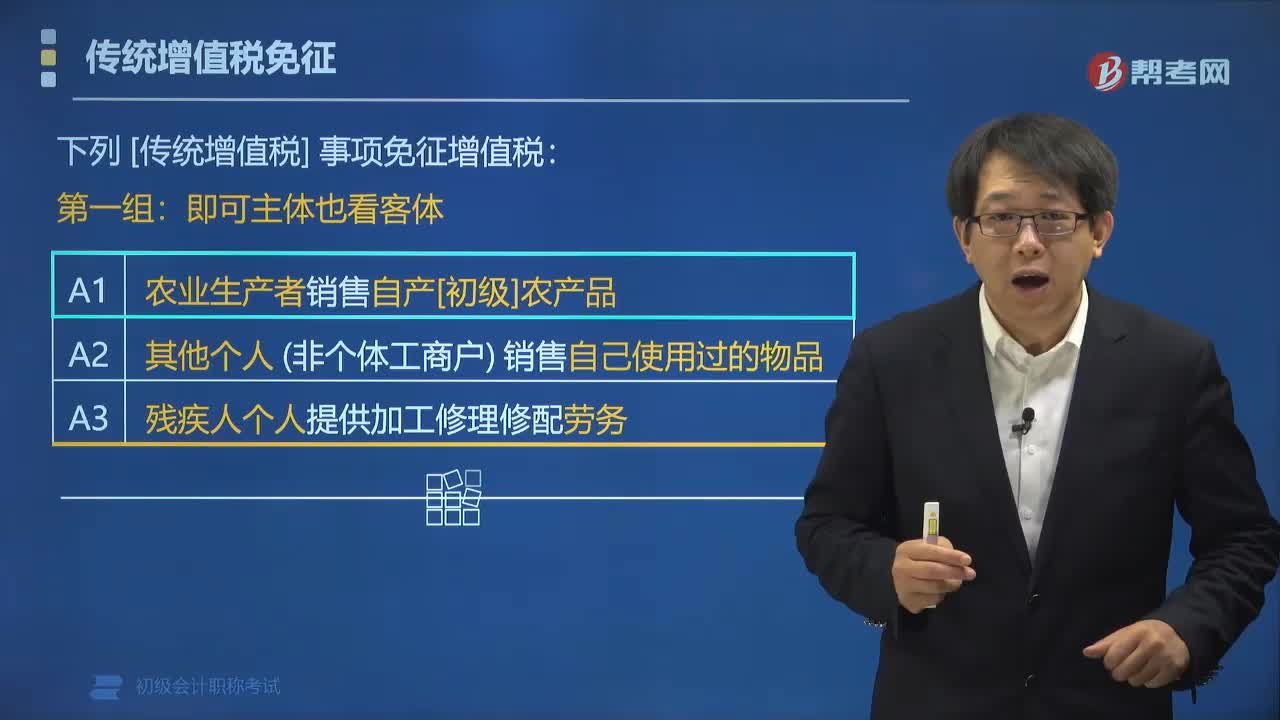

04:30哪些事项免征增值税?:下列传统增值税事项免征增值税:(1)农业生产者销售自产初级农产品;(2)其他个人(非个体工商户)销售自己使用过的物品。进口环节增值税。(2)外国政府、国际组织(不含外国企业)无偿援助的进口物资和设备,(3)残疾人组织(不含企业)直接进口残疾人专用物品。【例题•多选题】下列各项中属于增值税免税项目的有(),A.除个体工商户外的其他个人销售自己使用过的物品。C.直接用于科学研究的进口设备。

02:21

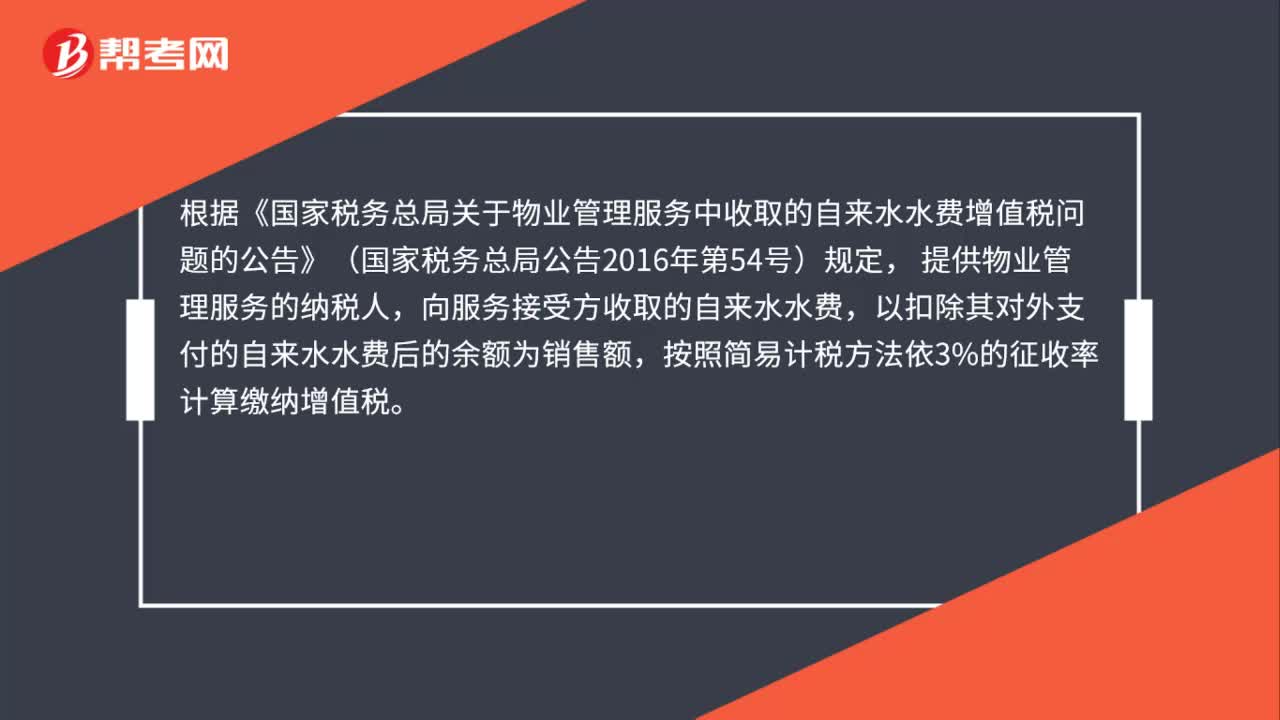

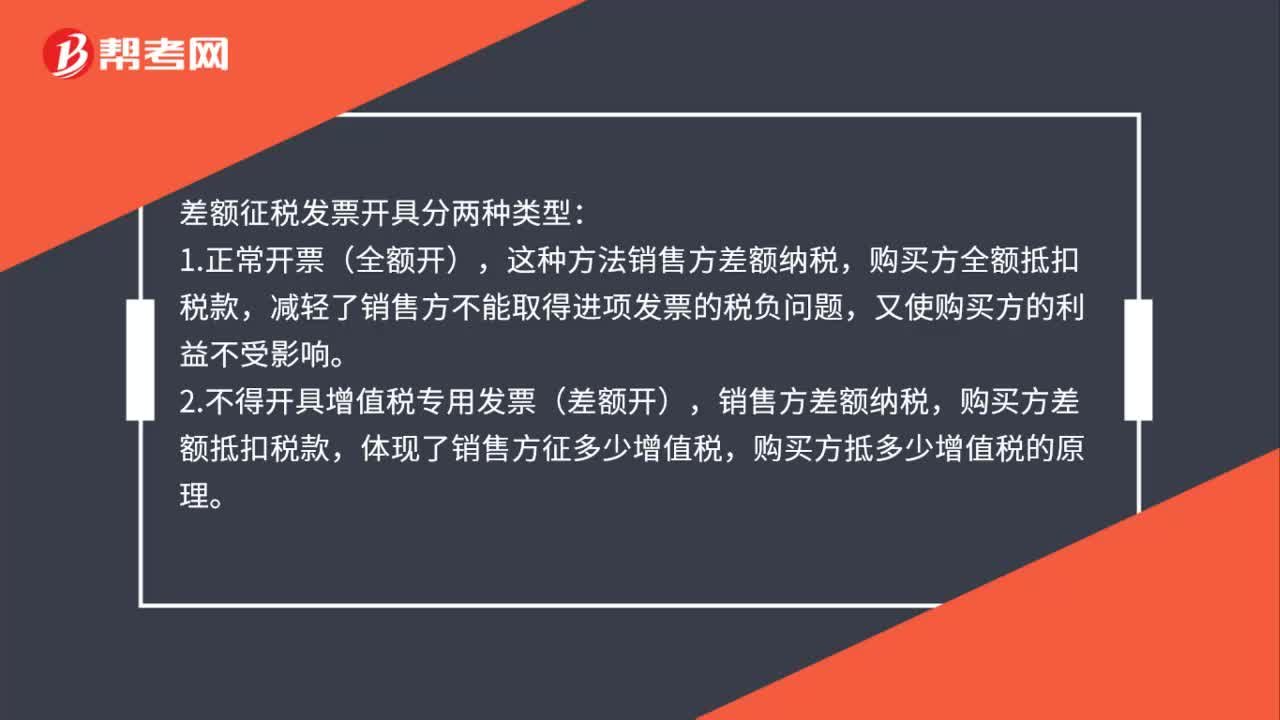

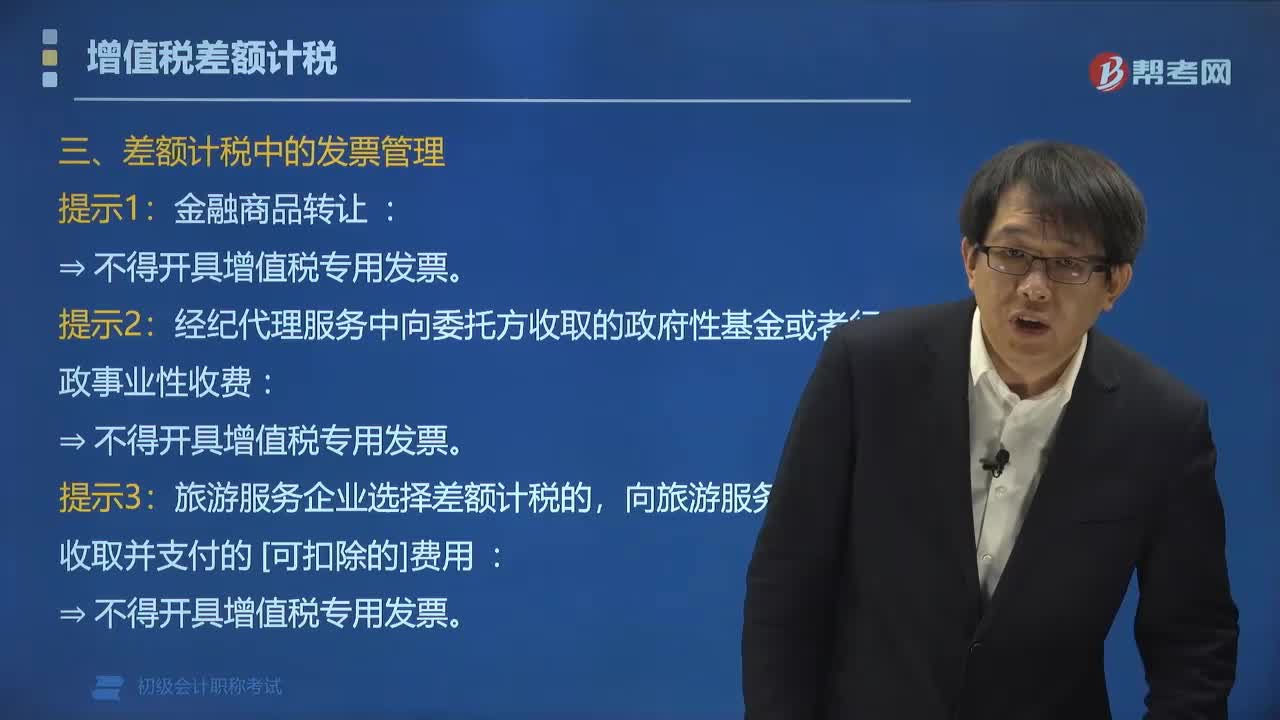

02:21增值税差额计税中应该如何开具增值税发票?:增值税差额计税中应该如何开具增值税发票?以取得的全部价款和价外费用全额开具增值税发票。通过增值税发票管理新系统中正常开票功能。通过增值税发票管理新系统中正常开票功能。一般纳税人按照卖出价依6%(小规模纳税人依3%)的税率全额开具增值税普通发票:经纪代理服务中向委托方收取的政府性基金或者行政事业性收费。

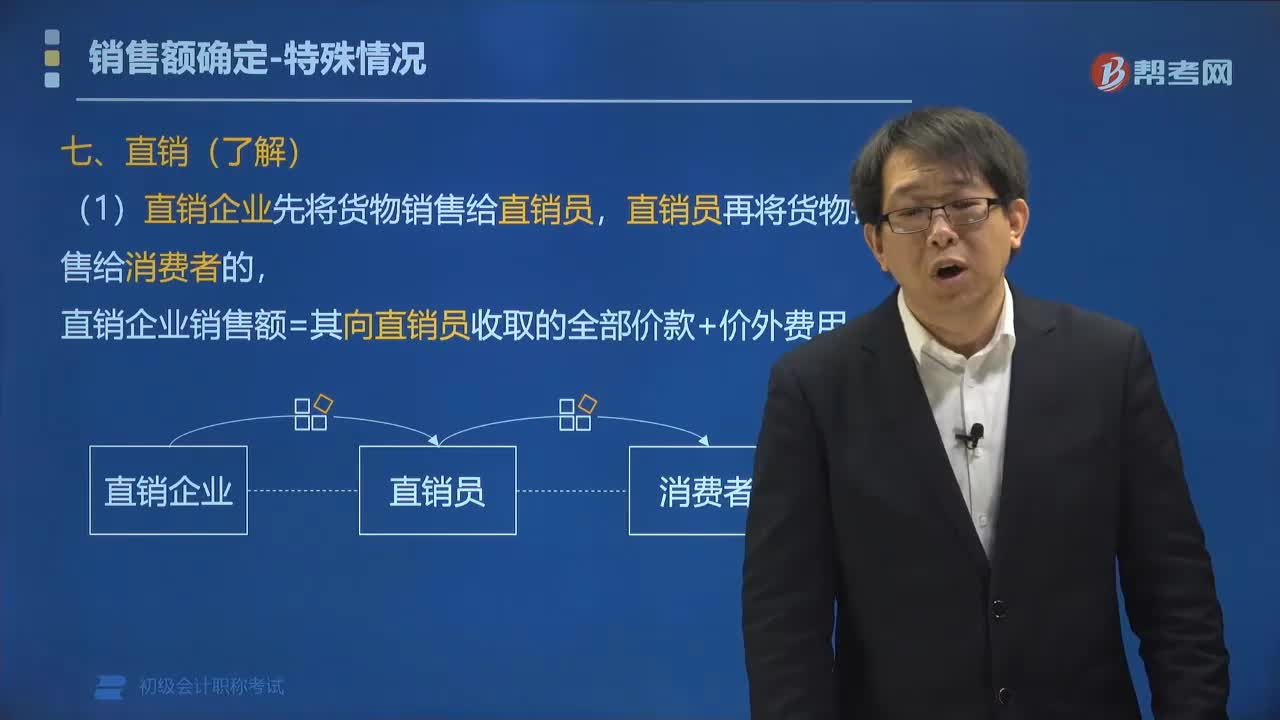

01:34

01:34直销企业增值税销售额如何确定?:(1)直销企业先将货物销售给直销员,直销企业销售额=其向直销员收取的全部价款+价外费用,(2)直销企业通过直销员向消费者销售货物。直销企业销售额=其向消费者收取的全部价款+价外费用,一律按直销员向直销企业返回的全部款项确定增值税销售额,C.直销企业先将货物销售给直销员:直销员再将货物销售给消费者的“直销企业的销售额为其向直销员收取的全部价款和价外费用,D.直销企业通过直销员向消费者销售货物”

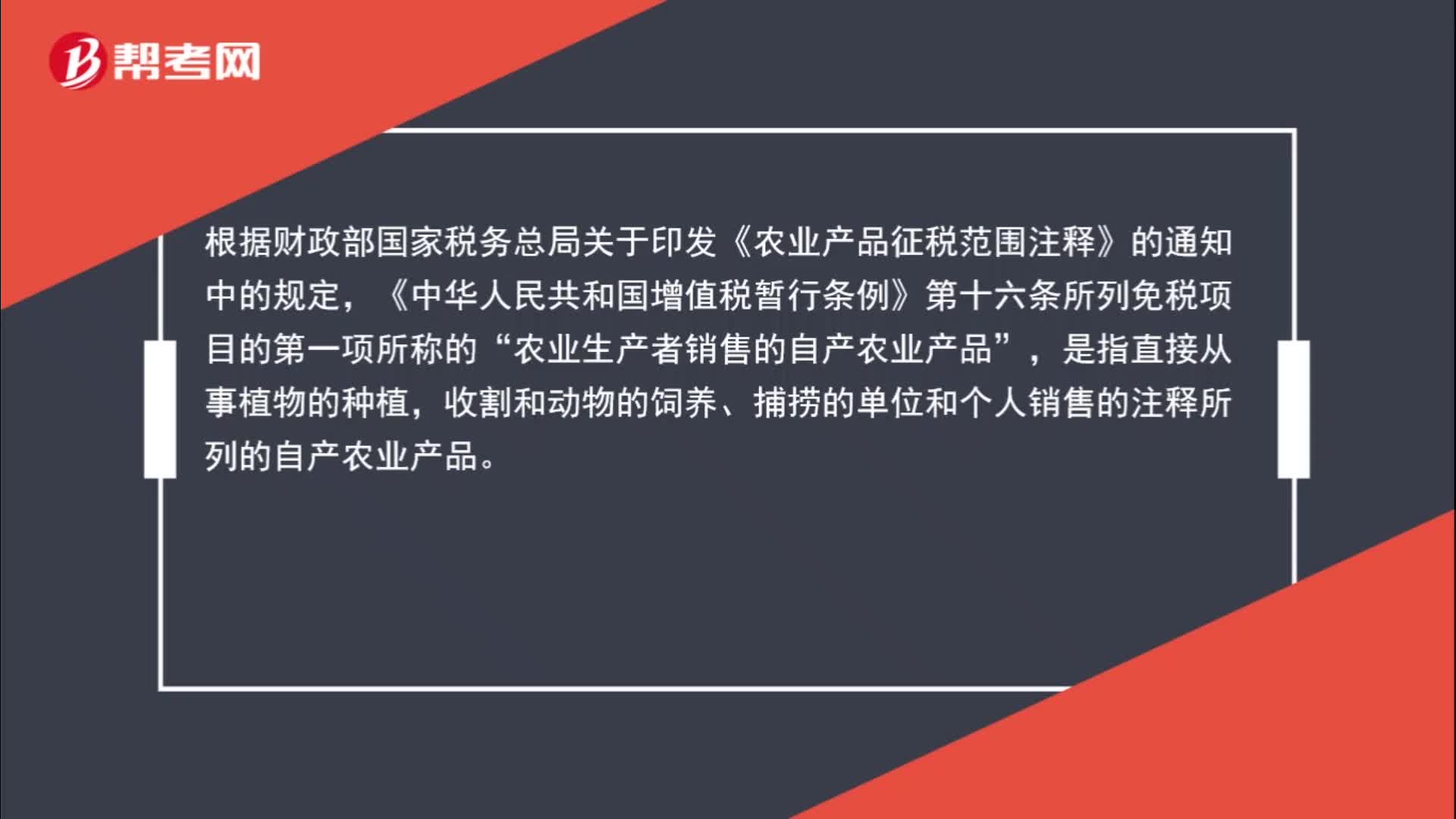

01:27

01:27哪些情况符合“农业生产者销售的自产农业产品”的免征增值税范围?:哪些情况符合“的免征增值税范围?根据财政部国家税务总局关于印发《农业产品征税范围注释》的通知中的规定,《中华人民共和国增值税暂行条例》第十六条所列免税项目的第一项所称的“农业生产者销售的自产农业产品”是指直接从事植物的种植,收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品,如果公司是主营禽类的。属于自行饲养禽类,而《农业产品征税范围注释》中也包含了禽类的整块或者分割的鲜肉。

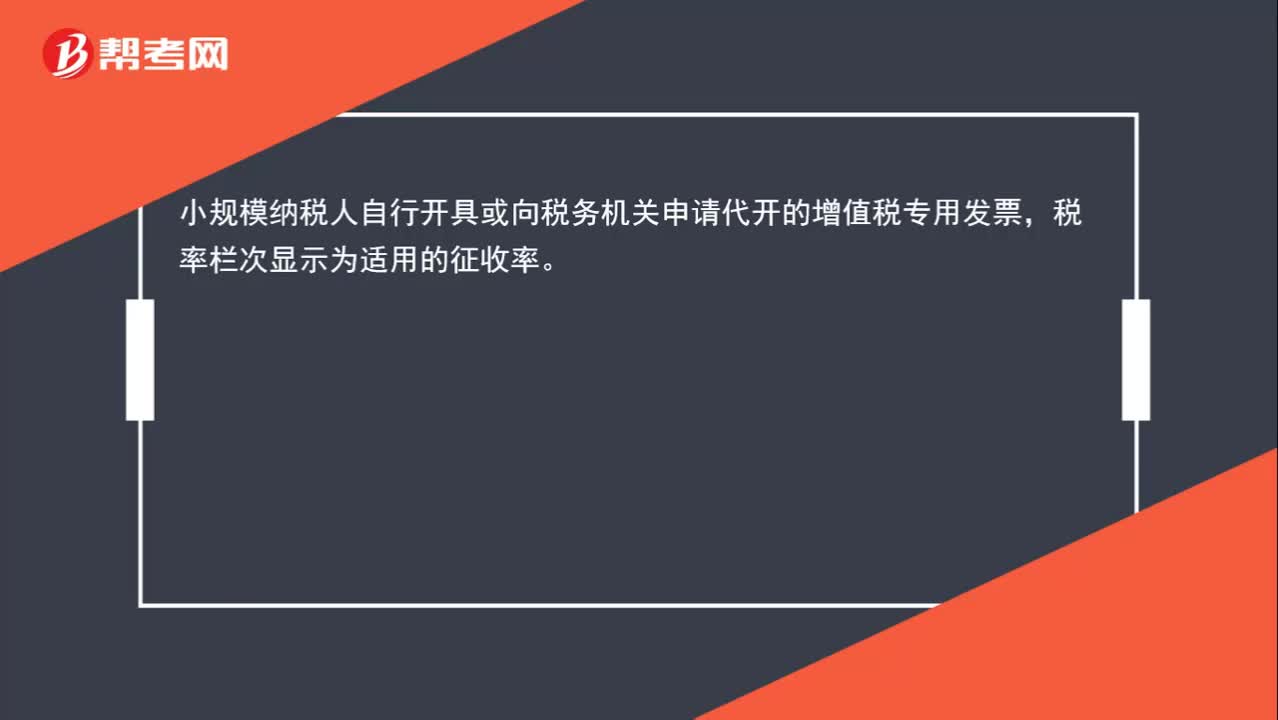

00:33

00:33小规模纳税人月销售额未超过10万元开具增值税专用发票,税率如何显示?:小规模纳税人月销售额未超过10万元开具增值税专用发票,税率如何显示?小规模纳税人自行开具或向税务机关申请代开的增值税专用发票,税率栏次显示为适用的征收率。

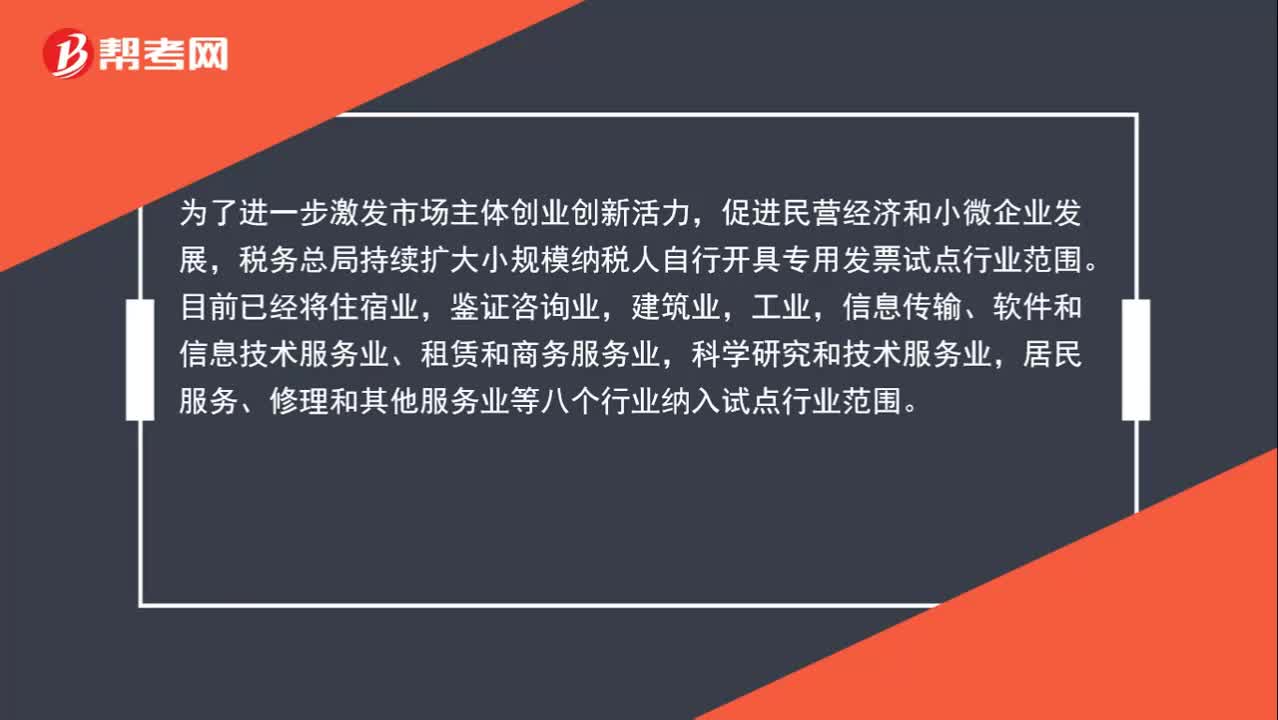

01:44

01:44提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?:提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?促进民营经济和小微企业发展,税务总局持续扩大小规模纳税人自行开具专用发票试点行业范围。信息传输、软件和信息技术服务业、租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业等八个行业纳入试点行业范围。试点行业的所有小规模纳税人均可以自愿使用增值税发票管理系统自行开具增值税专用发票。

01:16

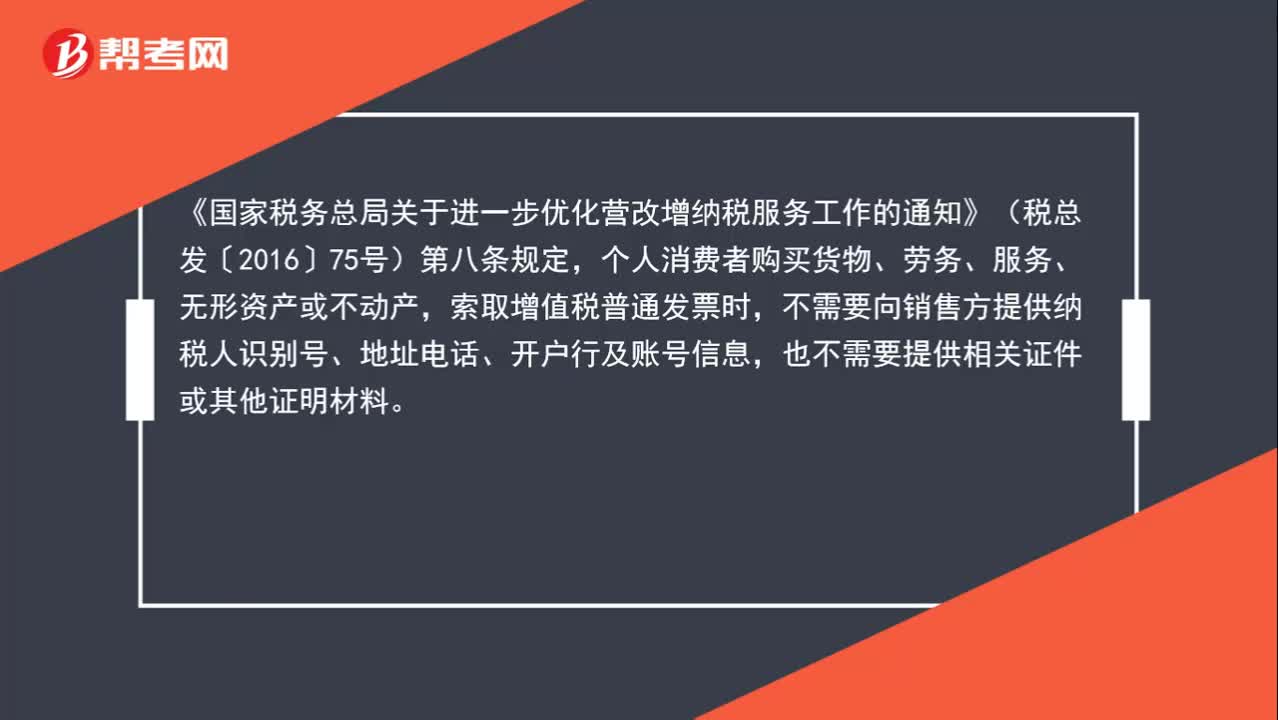

01:16如何给个人开具增值税普通发票?:如何给个人开具增值税普通发票?《国家税务总局关于进一步优化营改增纳税服务工作的通知》(税总发〔2016〕75号)第八条规定,个人消费者购买货物、劳务、服务、无形资产或不动产,索取增值税普通发票时,不需要向销售方提供纳税人识别号、地址电话、开户行及账号信息,也不需要提供相关证件或其他证明材料。因此,对于开具普通发票给个人的情况,不需要取得对方身份证号码。

00:46

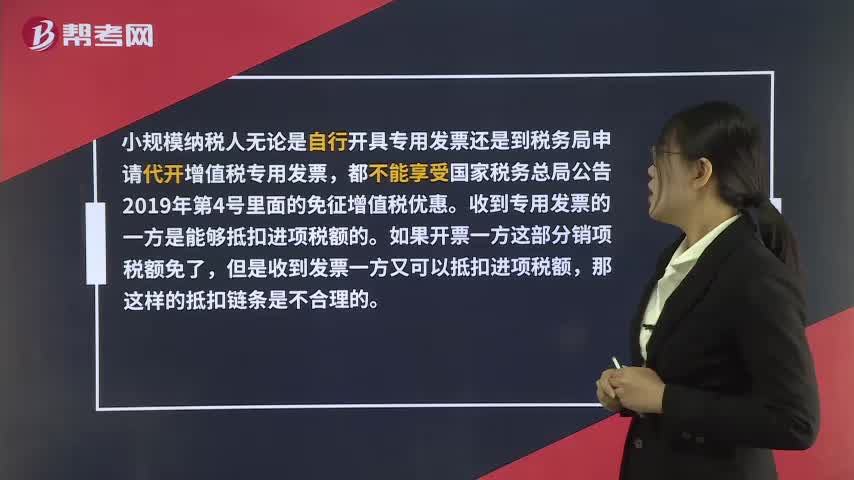

00:46小规模纳税人开具的专票可以享受免税优惠吗?:小规模纳税人开具的专票可以享受免税优惠吗?小规模纳税人无论是自行开具专用发票还是到税务局申请代开增值税专用发票,都不能享受国家税务总局公告2019年第4号里面的免征增值税优惠。收到专用发票的一方是能够抵扣进项税额的。如果开票一方这部分销项税额免了,但是收到发票一方又可以抵扣进项税额,那这样的抵扣链条是不合理的。

00:35

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日