下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

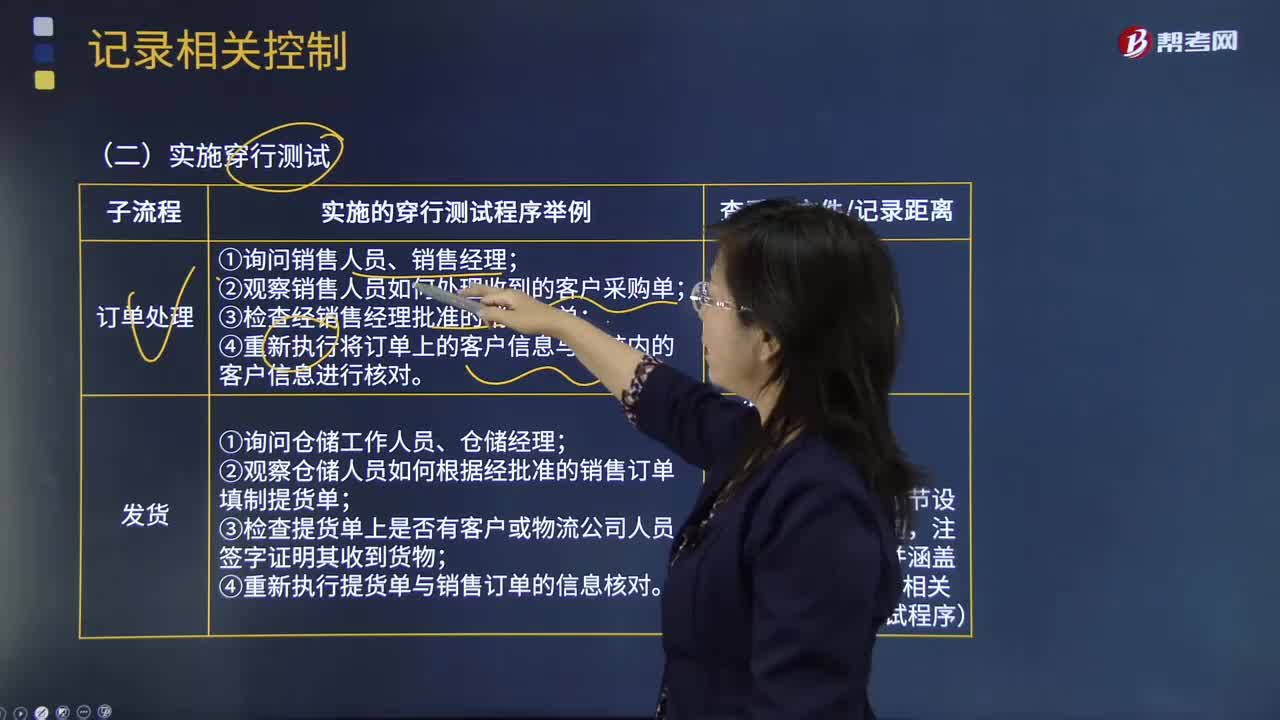

02:43

02:43如何在记录相关控制时实施穿行测试的业务层面控制?:②观察销售人员如何处理收到的客户采购单;③检查经销售经理批准的销售订单。④重新执行将订单上的客户信息与系统内的客户信息进行核对,查看客户采购单,②观察仓储人员如何根据经批准的销售订单填制提货单。③检查提货单上是否有客户或物流公司人员签字证明其收到货物,④重新执行提货单与销售订单的信息核对,①询问开票人员、应收账款会计、财务经理,③检查销售收入明细账和应收账款明细账中记录的会计分录。

00:21

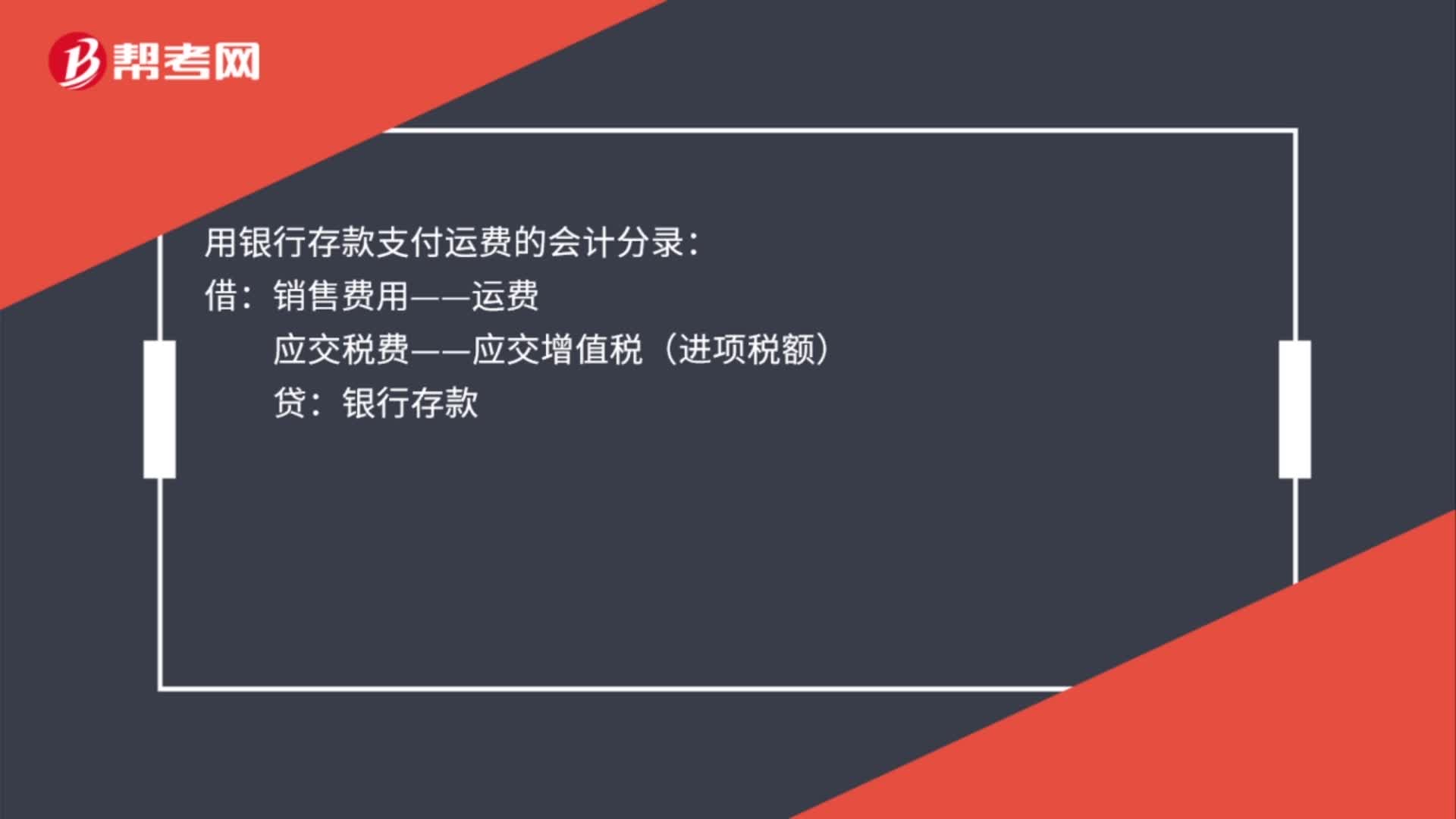

00:21用银行存款支付运费的会计分录是什么?:用银行存款支付运费的会计分录:借:销售费用——运费:应交税费——应交增值税(进项税额)贷银行存款

00:20

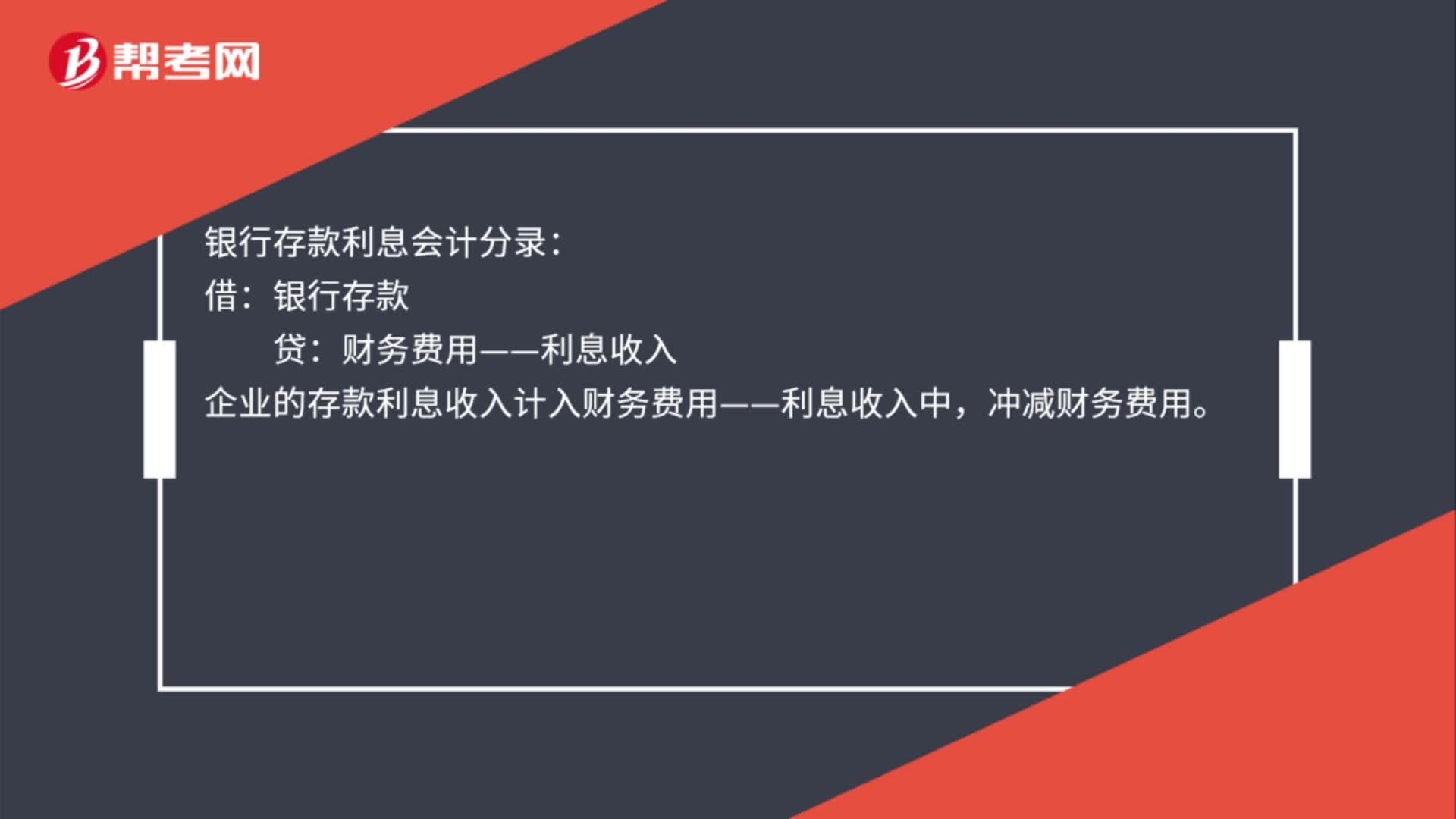

00:20银行存款利息会计分录是什么?:银行存款利息会计分录:借:银行存款:贷,财务费用——利息收入。企业的存款利息收入计入财务费用——利息收入中冲减财务费用

00:23

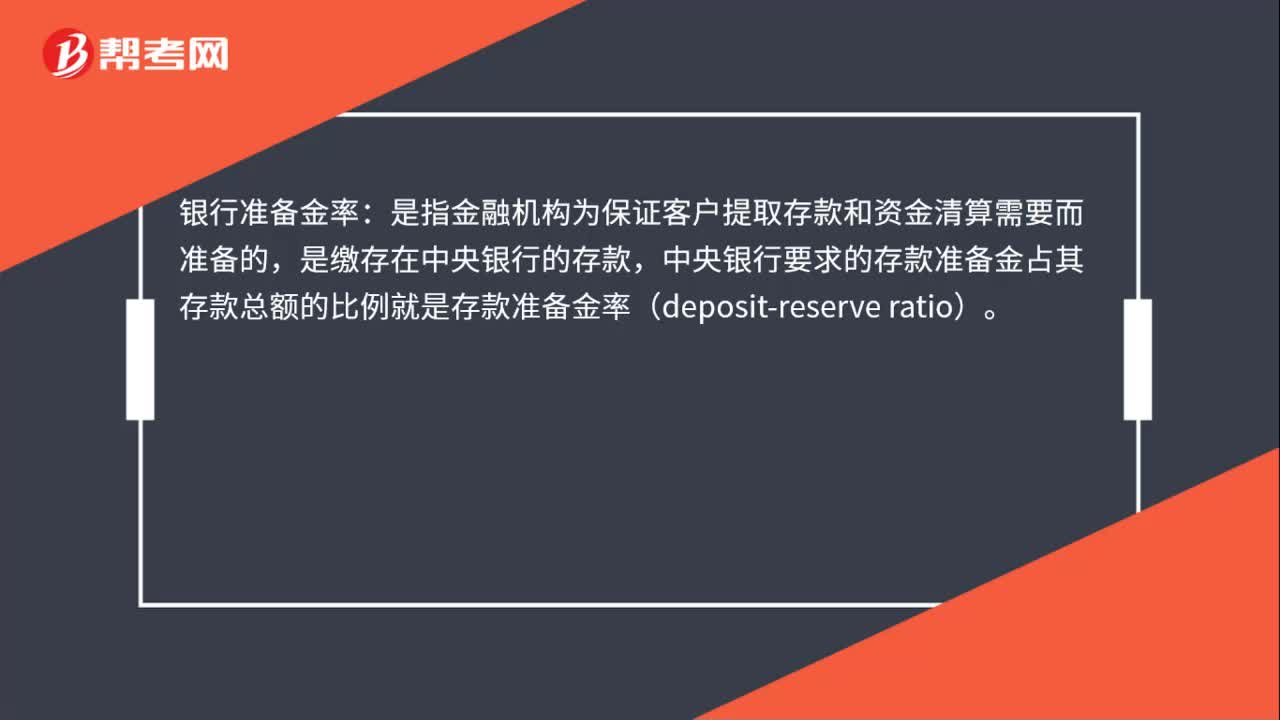

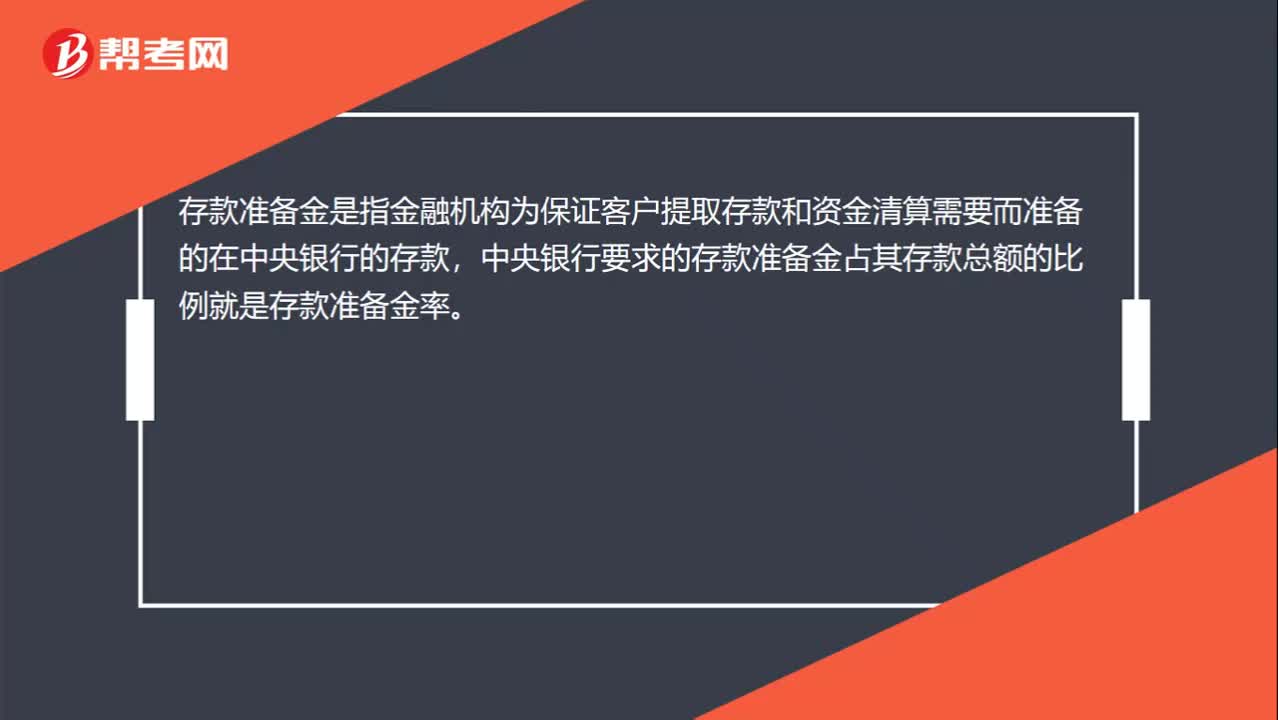

00:23银行准备金率是什么?:银行准备金率:是指金融机构为保证客户提取存款和资金清算需要而准备的,是缴存在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率(deposit-reserve ratio)。

00:28

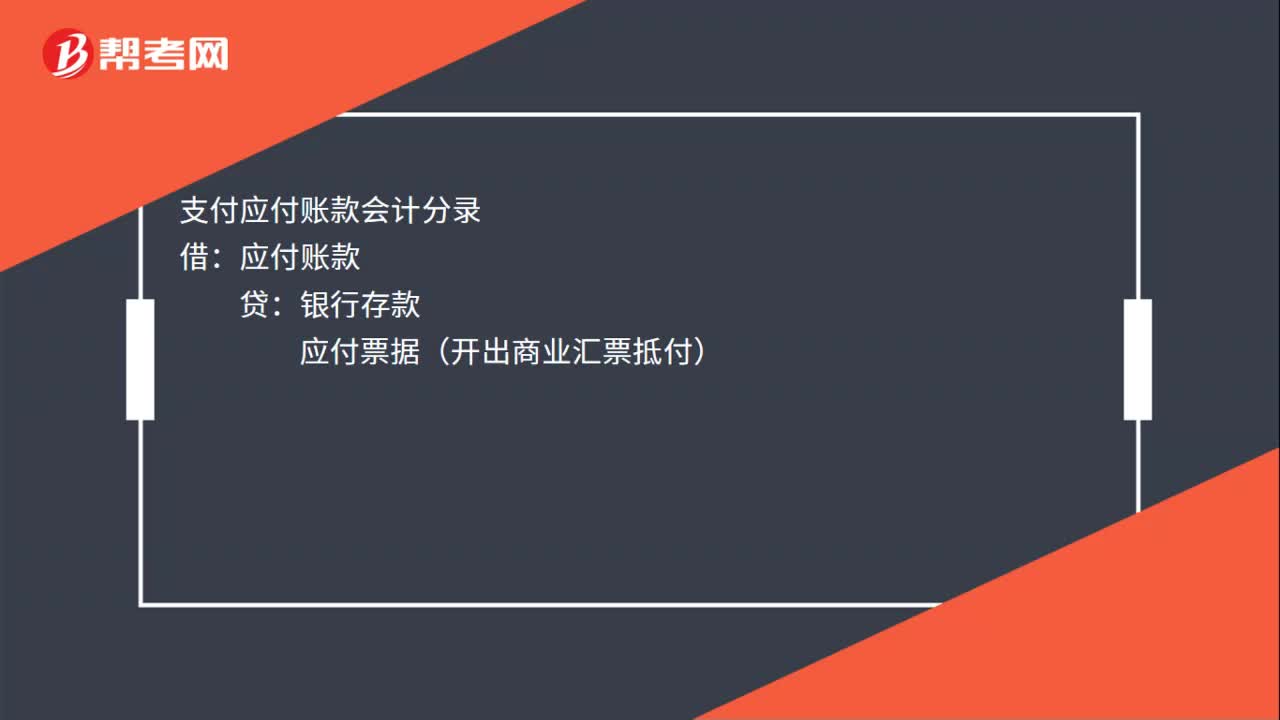

00:28支付应付账款会计分录是什么?:支付应付账款会计分录:银行存款:应付票据(开出商业汇票抵付)附有现金折扣条件的应付账款偿还时应付账款贷银行存款(实际偿还的金额)财务费用(实际享受的现金折扣)

00:46

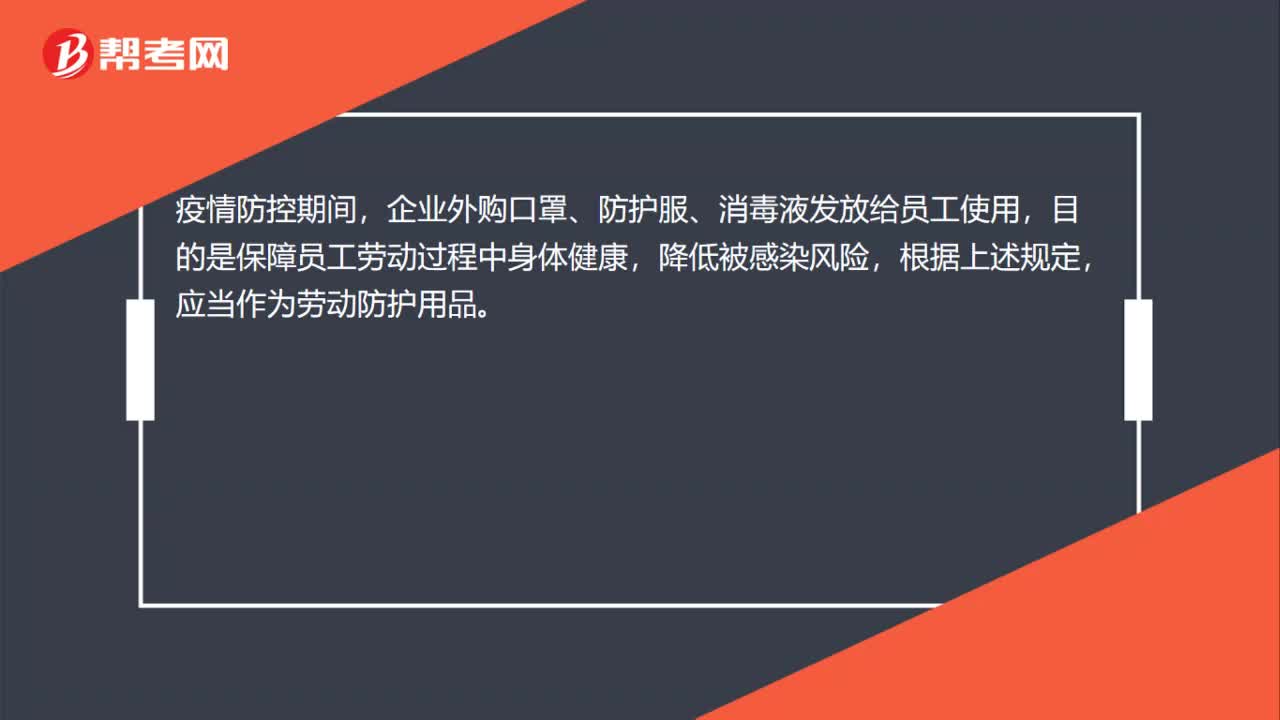

00:46口罩、防护服、消毒液支出会计上如何处理?:口罩、防护服、消毒液支出会计上如何处理?疫情防控期间,企业外购口罩、防护服、消毒液发放给员工使用,目的是保障员工劳动过程中身体健康,降低被感染风险,根据上述规定,应当作为劳动防护用品。会计处理具体如下:借:管理费用制造费用等——劳动保护费:应交税费——应交增值税(进项税额)贷银行存款现金

01:35

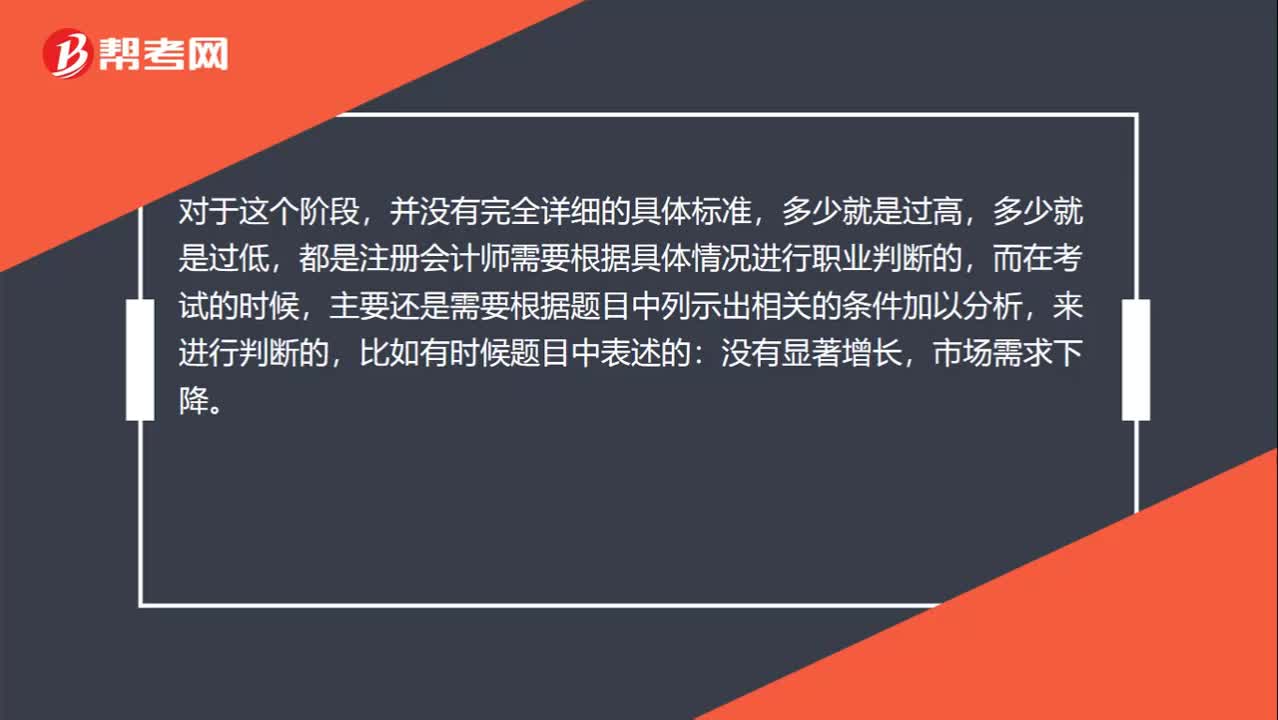

01:35开发支出是否存在高估?:开发支出是否存在高估?对于风险评估程序,注册会计师就是需要通过了解被审计单位及其环境,来评估相关风险,那么当注册会计师了解到被审计单位今年的开发支出是去年的25倍的时候,会不会存在什么问题啊。所以这里会考虑存在开发支出的高估风险的。并没有完全详细的具体标准,都是注册会计师需要根据具体情况进行职业判断的,主要还是需要根据题目中列示出相关的条件加以分析,比如有时候题目中表述的:没有显著增长。

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

19:54

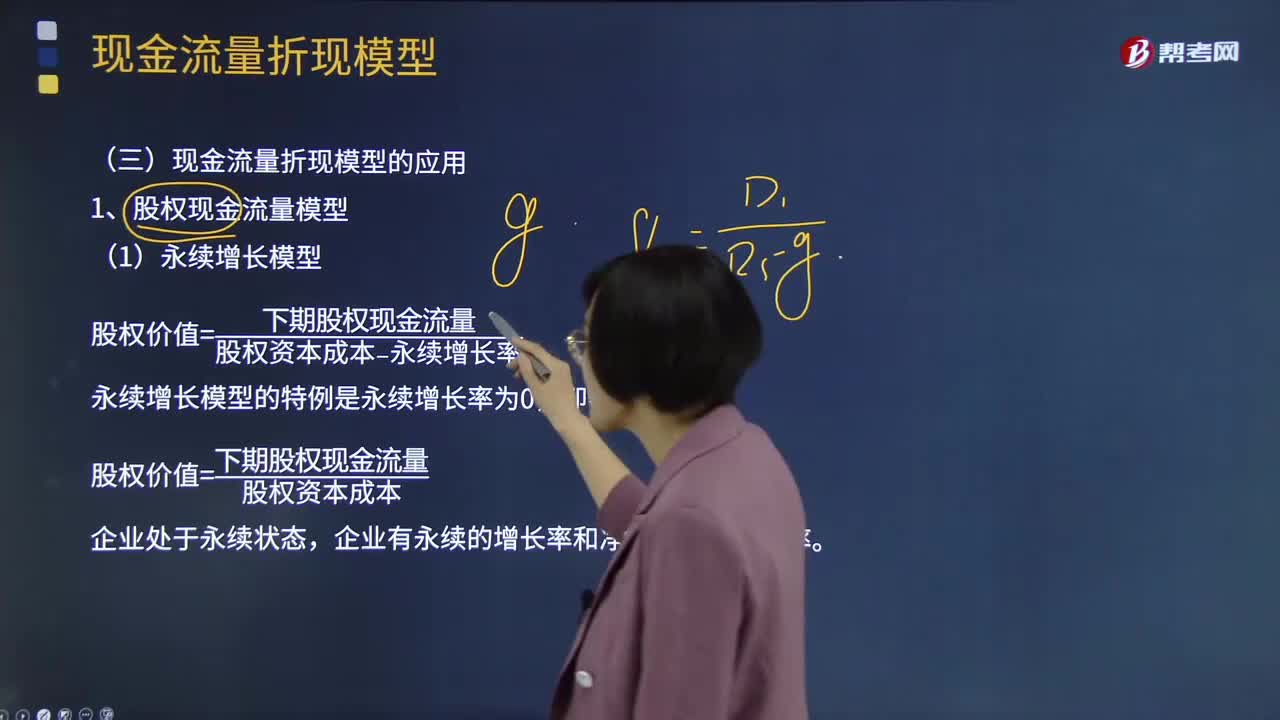

19:54现金流量折现模型应该如何应用?:现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,股权价值=预测期股权现金流量现值+后续期价值的现值。后续期每股股权终值=后续期第一年每股现金流量÷(资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元股),后续期每股股权现值=56.6789×0.5674=32.16(元股),后续期每股股权现值=5.1011×(1+3%)(12%-3%)×(PF。

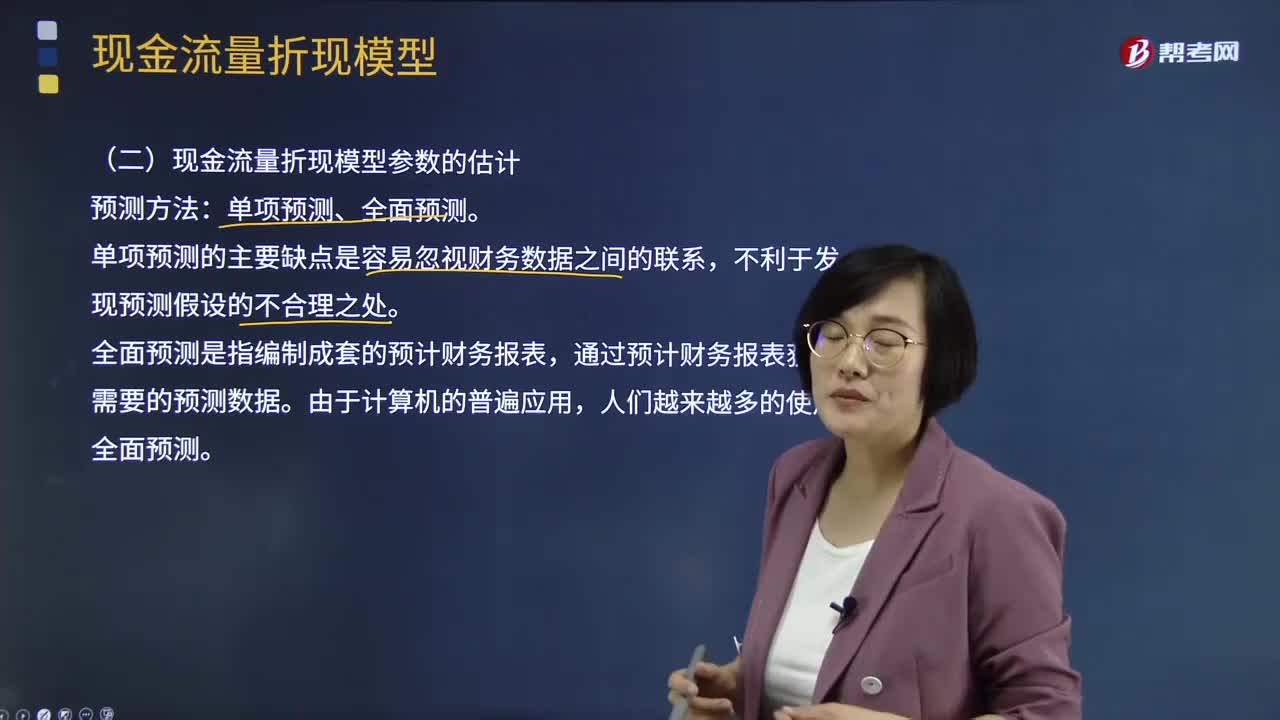

19:42

19:42现金流量折现模型的参数如何预测?:现金流量折现模型的参数如何预测?现金流量折现模型参数的估计预测方法:通过预计财务报表获取需要的预测数据。实体现金流量——加权平均资本成本,需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值,将永续增长率的第1年作为预测期的最后1年,实体现金流量、股权现金流量和营业收入的增长率相同。可以根据销售增长率估计现金流量增长率

00:27

00:27法定存款准备金率是什么?:法定存款准备金率是什么?存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。

00:42

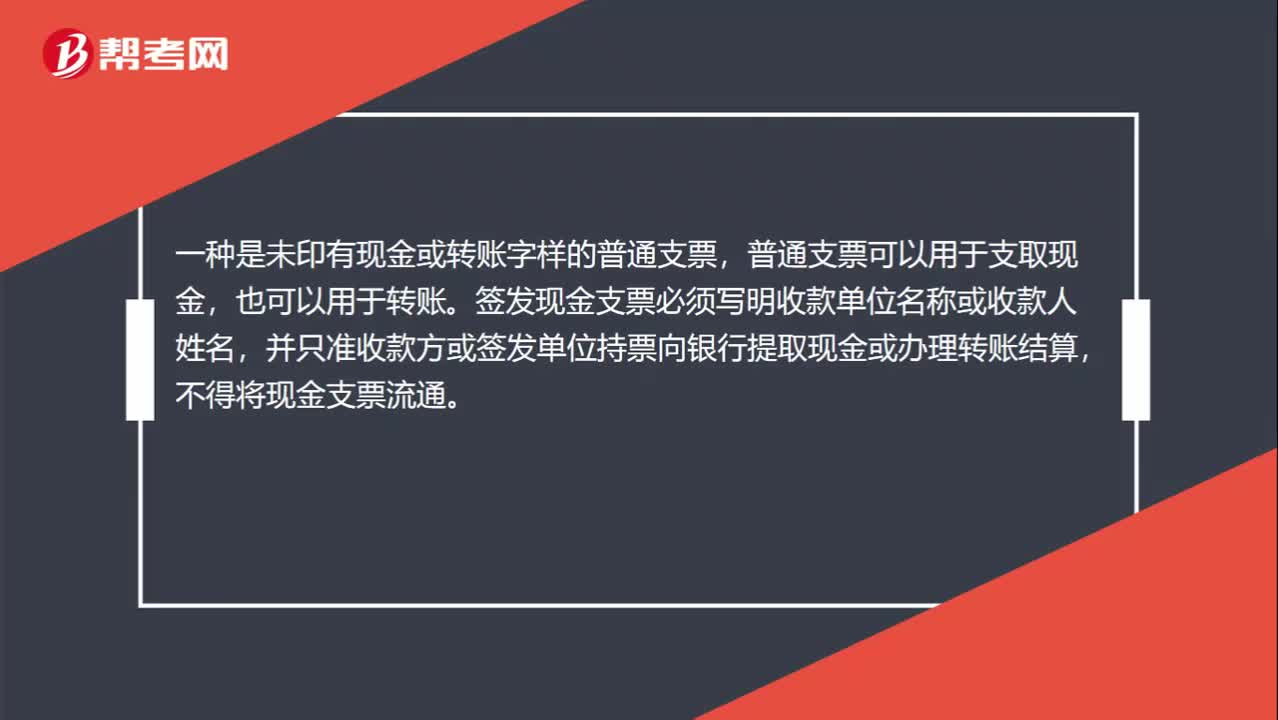

00:42现金支票怎么填?:现金支票怎么填?现金支票有两种:一种是支票上印有现金字样的现金支票,现金支票只能用于支取现金。一种是未印有现金或转账字样的普通支票,普通支票可以用于支取现金,也可以用于转账。签发现金支票必须写明收款单位名称或收款人姓名,并只准收款方或签发单位持票向银行提取现金或办理转账结算,不得将现金支票流通。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日