下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:54

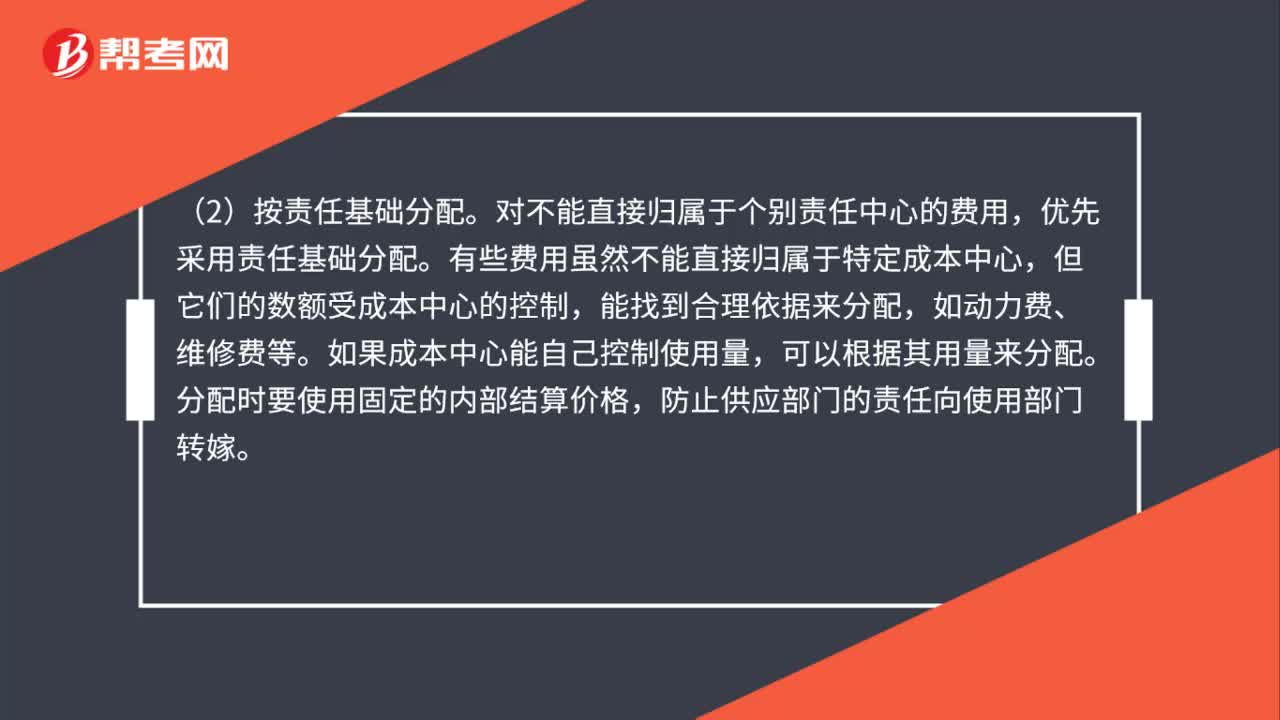

02:54制造费用的归属处理步骤有哪些?:(1)直接计入责任中心。将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。在发生时可判别耗用的成本中心,(2)按责任基础分配。对不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,如果成本中心能自己控制使用量,分配时要使用固定的内部结算价格,防止供应部门的责任向使用部门转嫁。有些费用不是专门属于某个责任中心的。

02:44

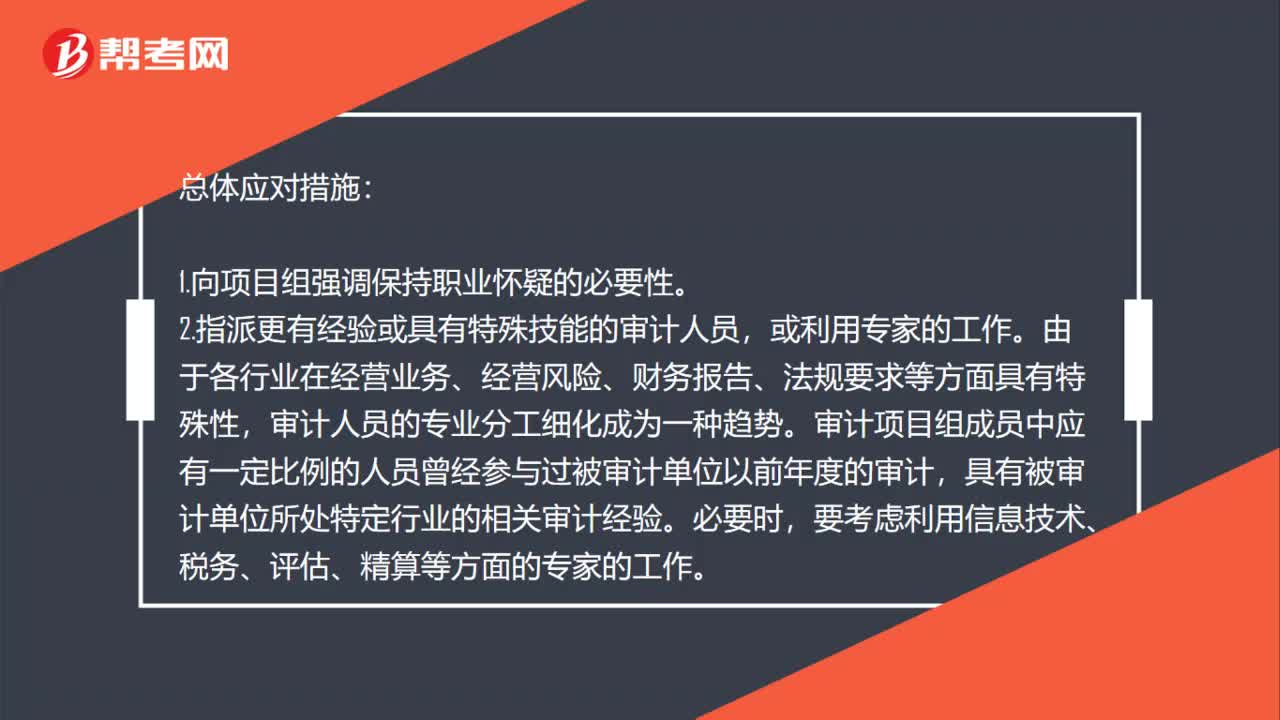

02:44控制环境薄弱该如何应对?:因此会产生财务报表层次的重大错报风险。应对财务报表层次的重大错报风险和认定层次的重大错报风险手段不同,应对财务报表层次的重大错报风险就得实施总体应对措施。由于各行业在经营业务、经营风险、财务报告、法规要求等方面具有特殊性,审计项目组成员中应有一定比例的人员曾经参与过被审计单位以前年度的审计,要考虑利用信息技术、税务、评估、精算等方面的专家的工作。对于财务报表层次重大错报风险较高的审计项目。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

07:05

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

00:56

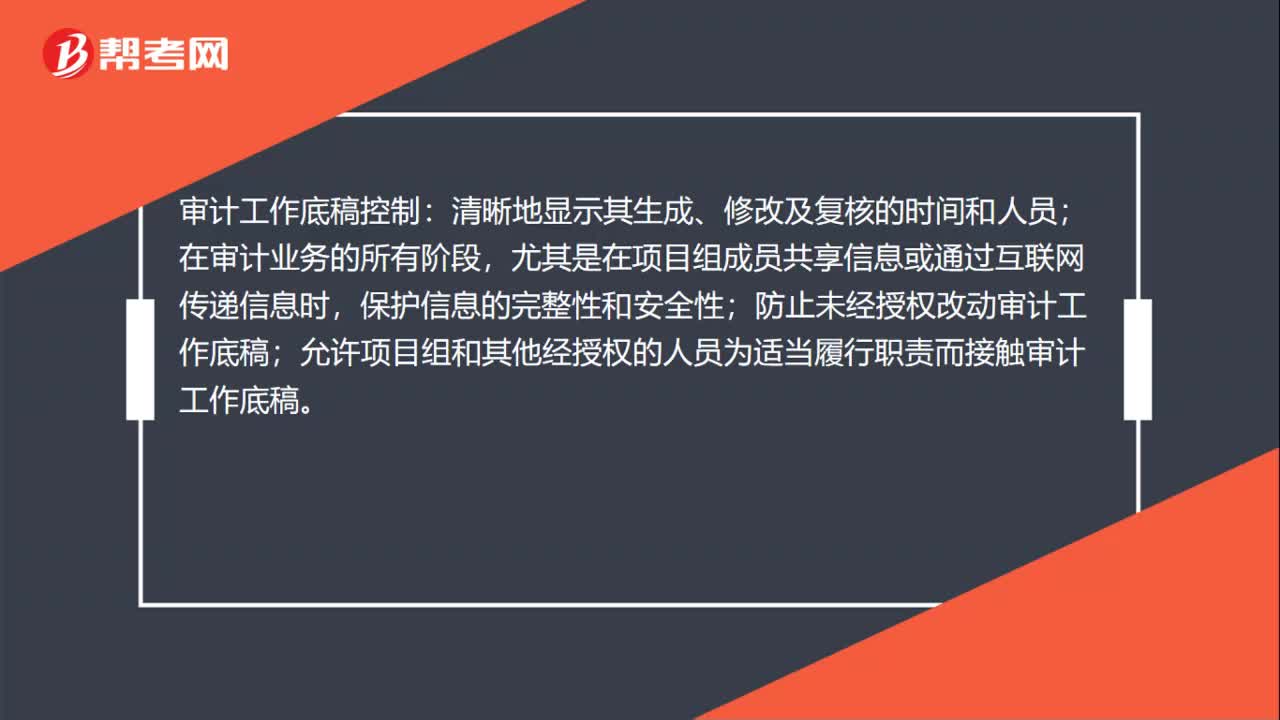

00:56审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

03:57

03:57在产品成本按其所耗用的原材料费用如何计算?:在产品成本按其所耗用的原材料费用如何计算?这种方法是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于原材料费用在产品成本中所占比重较大,月末在产品可以只计算原材料费用,月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本,月末在产品只分配原材料费用。原材料分配率=(月初在产品材料成本+本月发生材料成本)÷(完工产品产量+月末在产品产量):

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

01:41

01:41业务招待费如何进行税前扣除?:业务招待费如何进行税前扣除?企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售营业收入的5‰。可税前列支为13.2万元,甲企业2019年度招待费纳税调增额=22-13.2=8.8万元。第二种情况:甲企业2019年度实际招待费22万元,2019年度销售收入2000万元,22*60%=13.2万元,可税前列支为10万元。

00:47

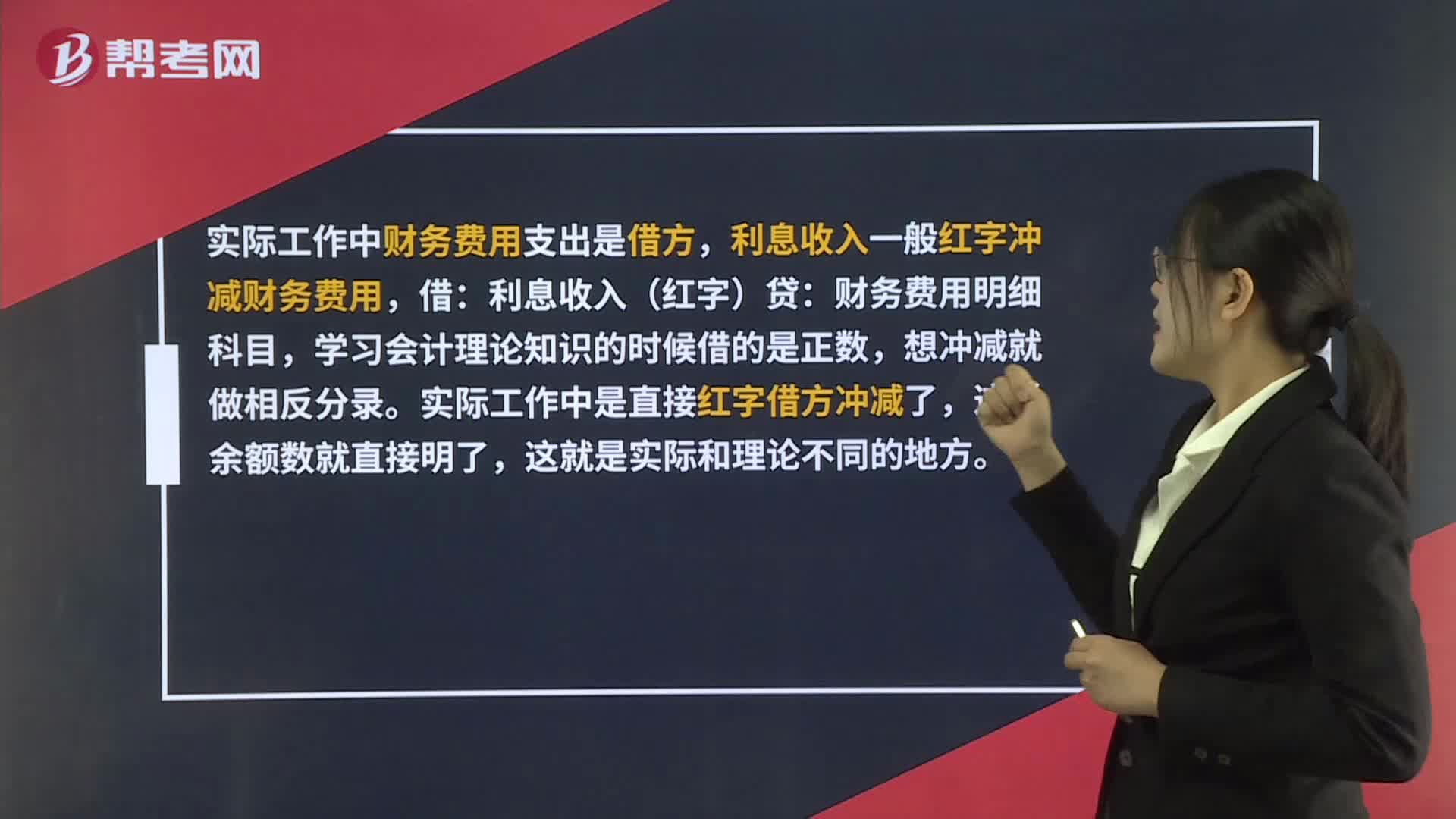

00:47财务费用和利息收入记借方还是贷方?:财务费用和利息收入记借方还是贷方?实际工作中财务费用支出是借方,利息收入一般红字冲财务费用,借:利息收入(红字)贷:财务费用明细科目,学习会计理论知识的时候借的是正数,想冲减就做相反分录。实际工作中是直接红字借方冲减了,这样余额数就直接明了,这就是实际和理论不同的地方。

00:59

00:59固定制造费用二因素分析法是什么?:固定制造费用二因素分析法是什么?二因素分析法是固定制造费用差异分析的一种。其公式为:固定制造费用总差异=实际固定制造费用-实际产量的标准固定制造费用(1)固定制造费用耗费差异 =固定制造费用实际数-固定制造费用预算数(2)固定制造费用能量差异 =固定制造费用预算数-固定制造费用标准成本

01:00

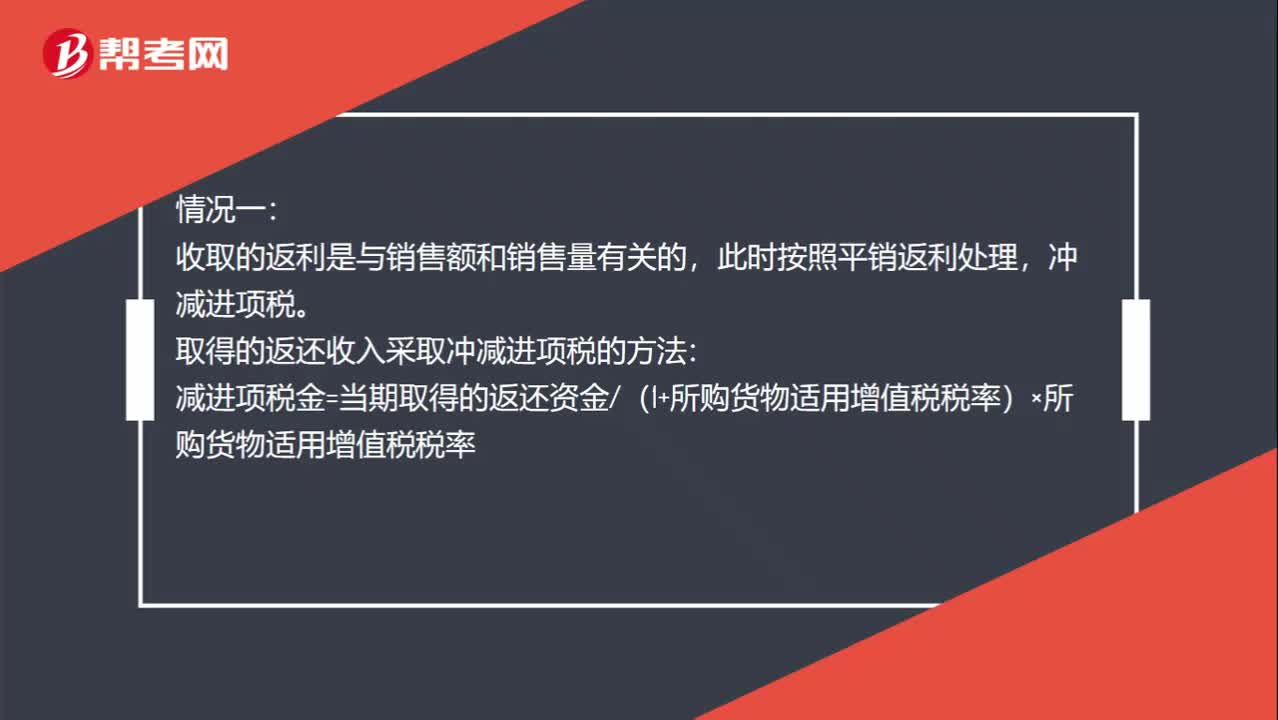

01:00平销返利怎么记录?:平销返利怎么记录?情况一:收取的返利是与销售额和销售量有关的,此时按照平销返利处理,冲减进项税。取得的返还收入采取冲减进项税的方法:减进项税金=当期取得的返还资金(1+所购货物适用增值税税率)×所购货物适用增值税税率:情况二,收取的返利是与销售额和销售量无关的。此时按照现代服务6%税率缴纳增值税的

00:45

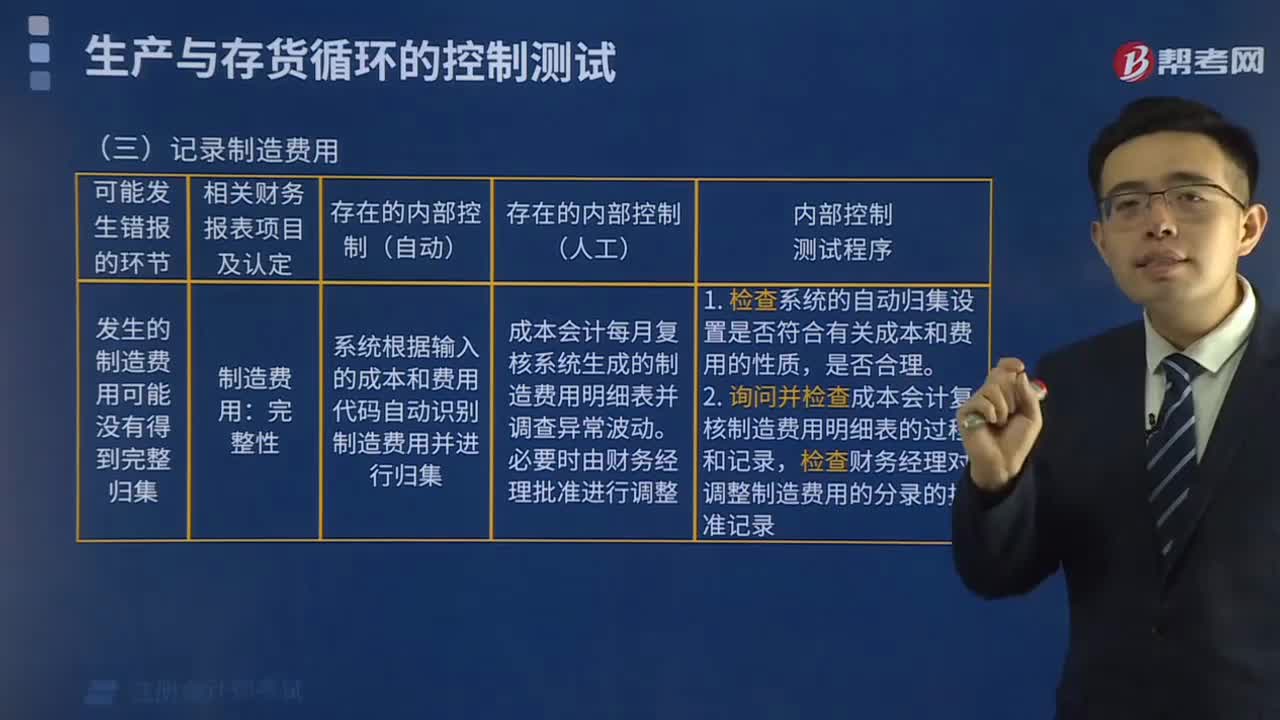

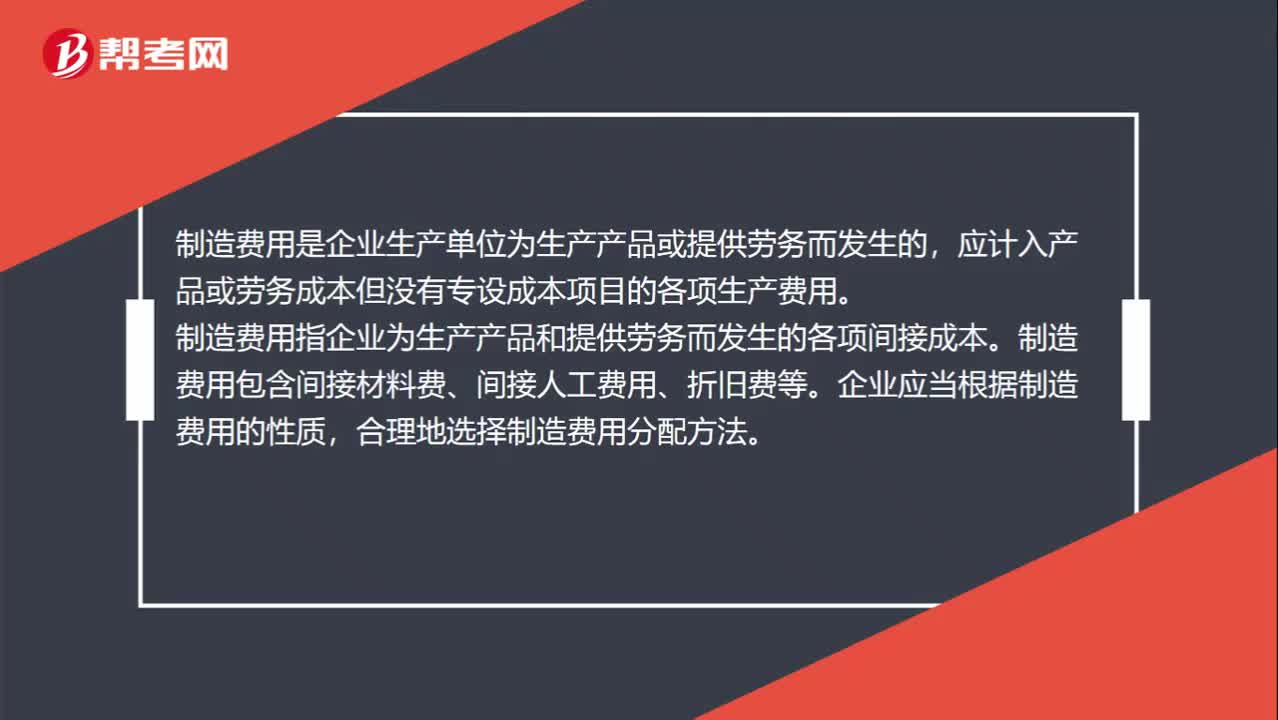

00:45什么是制造费用?:什么是制造费用?制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。制造费用指企业为生产产品和提供劳务而发生的各项间接成本。制造费用包含间接材料费、间接人工费用、折旧费等。企业应当根据制造费用的性质,合理地选择制造费用分配方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日