下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注会证书的含金量毋容置疑,越来越多的小伙伴都在备考注会了,对于新生来说肯定都不太清楚科目的搭配问题,今天帮考网给各位大家介绍下科目搭配的原则有哪些

1.注意科目之间关联性

注册会计师考试科目之间是具有一定联系的,会计与审计、税法关联度较高,财管与战略联系紧密,所以考生在选择科目时要注意它们之间的延续性,将关联度较高的科目放在一起备考,可以起到相互促进的作用。

2.注意学科难度

注会成绩有效期是5年,对于备考时间少的考生来说,合理搭配考试科目通关几率更大。会计、审计、财管这三科常被考生喻为注会考试的“三座大山”,一起报考的话,难度较大;税法、经济法、公司战略与风险管理这三科难度相对较低,考生在选择科目时要注意难易结合,将难度高的和难度低的进行搭配学习,均衡考试难度。

3.依据自身情况进行选择

每个考生的学习基础、学习能力、备考时间都不相同,考生要结合自身实际情况,量力而行。对于备考时间较少的考生。可以选择一年通关2-3科,对于全职考生,可以选择一年通关3-4科。如果考生是零基础考生,建议大家首选会计科目,会计是注会考试的入门科目,通关会计考试对于其他科目的学习是非常有帮助的。

以上就是帮考网带来的分享,希望对大家有所帮助,祝大家考试顺利哦

142

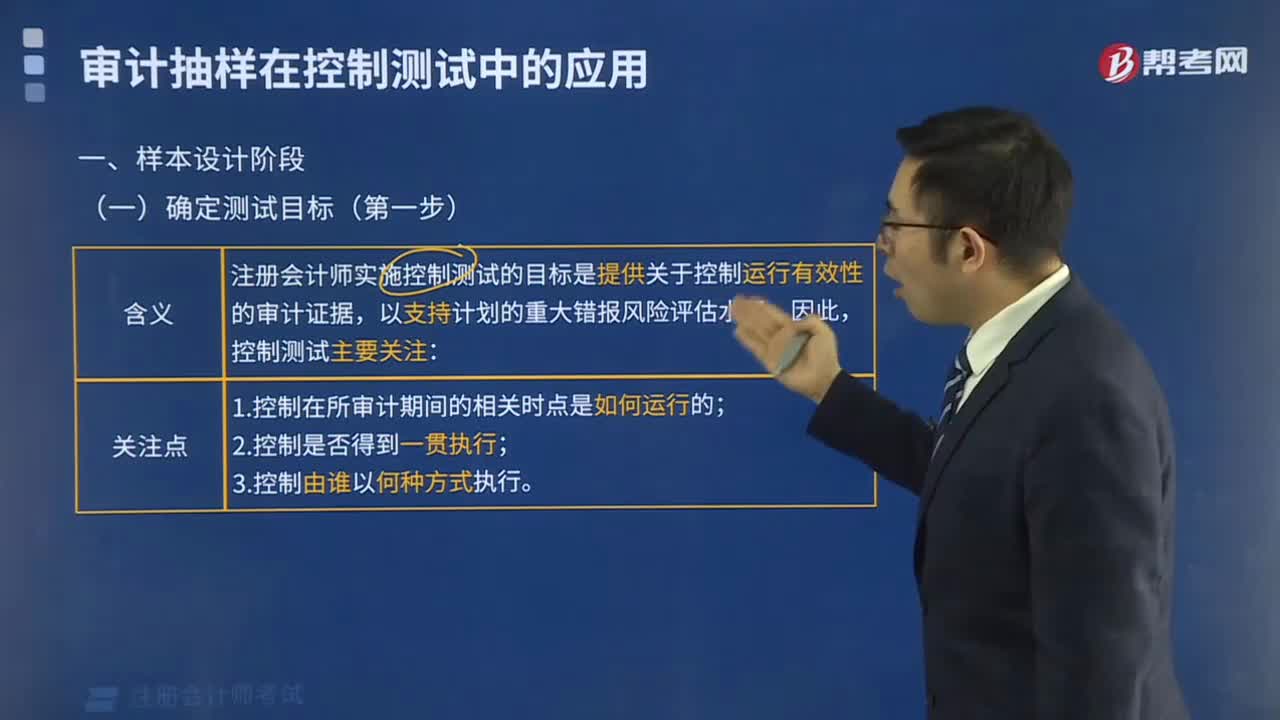

142如何确定测试目标?:如何确定测试目标?

160

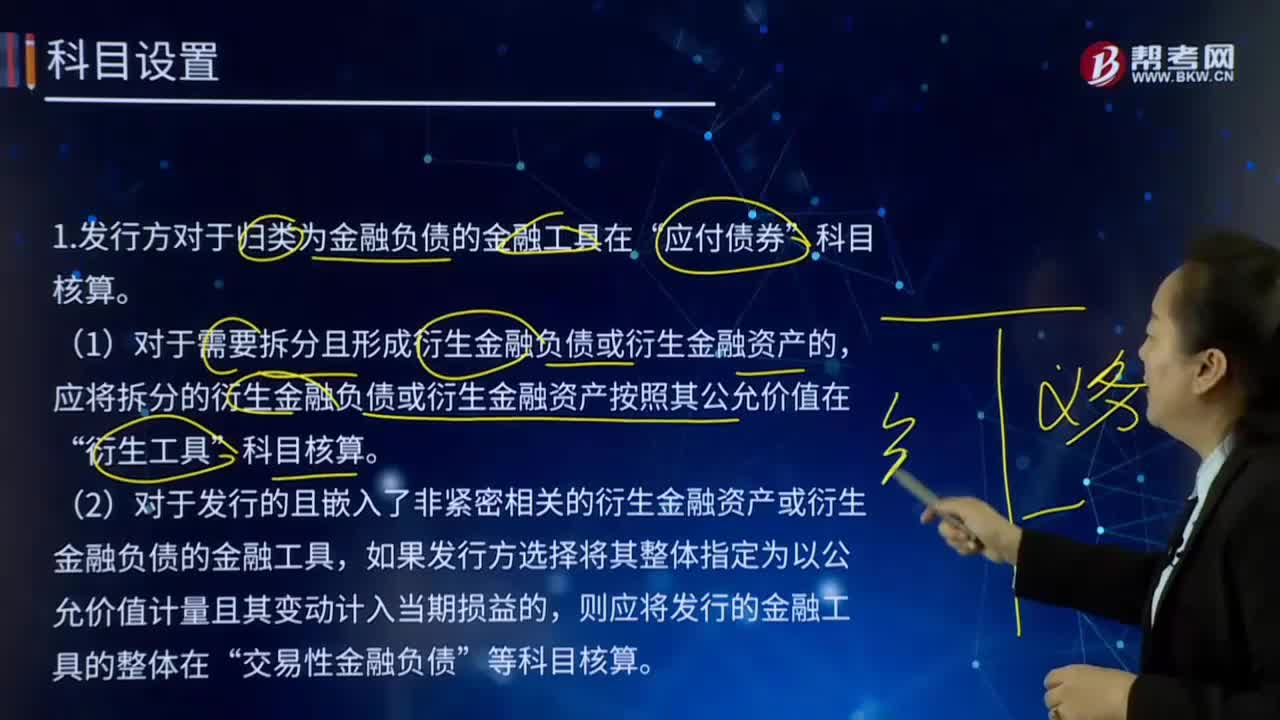

160其他权益工具中科目应该如何设置?:其他权益工具中科目应该如何设置?权益工具是公司融资过程中形成的一种股权工具。1.发行方对于归类为金融负债的金融工具在“科目核算。(1)对于需要拆分且形成衍生金融负债或衍生金融资产的,应将拆分的衍生金融负债或衍生金融资产按照其公允价值在“(2)对于发行的且嵌入了非紧密相关的衍生金融资产或衍生金融负债的金融工具,如果发行方选择将其整体指定为以公允价值计量且其变动计入当期损益的。

301

301配股除权价格应该如何计算?:配股除权价格应该如何计算?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。配股除权价格:配股除权参考价=(配股前股票市值+配股价格×配股数量)(配股前股数+配股数量),=(配股前每股价格+配股价格×股份变动比例)(1+股份变动比例)。2、除权价只是作为计算除权日股价涨跌幅度的基准。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料