下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师考试共有六个科目,建议考生第一次报考注会选择2-3科比较恰当,切忌贪多,5年时间不用过于着急。 第一次报考考哪几科比较好?报考搭配有什么技巧吗?下面这些搭配你看着用! 两科报考组合 1.会计+税法 优势:会计+税法可以说是CPA组合的黄金搭档,两者关联度很大,尤其是在所得税上,且税法和会计两者在某些章节相辅相成,非常有利于考试的备考 劣势:会计和税法都比较偏重计算,需大量练习,对于某些偏文科的考生来说,需要越过计算关 适合考生类型:有一定会计基础,备考时间充裕,考完急需上岗 2.税法+经济法 优势:2法可以说是CPA科目中相对比较容易的科目,对于没有会计基础的学员来说,搞定两法是一个很好的过渡阶段,并且能够增加考生信心,最终拿下CPA。 劣势:由于第一年备考的科目未涉及CPA的“三座大山”,会导致后续的备考压力增大。 适合考生类型:没有会计基础,备考时间较少,自信心不足 3.会计+经济法(会计+战略) 优势:相对于会计+税法,会计+经济法更为容易些,且会计偏重于理解计算,经济法偏重理解记忆,计算与记忆搭配,难度合理,且经济法可以搞突击策略,学员可以更有利于时间的分配。 劣势:对于想2年通过CPA的考生,后续备考压力较大。 适合考生类型:预计3年通过考试的同学,考完即可顺手把会计初级考掉。 4.会计+审计(会计+财管、财管+审计) 优势:如果学员能在第一年,通过会计+审计,那对学员以后注会备考将会是一针强心剂,毕竟注会最难的2科都过了,那还怕啥呢? 劣势:首次报考注会难度最大的2科,复习周期很长,非常容易放弃,且需要冒着第一年1门都不过的风险。 适合考生类型:有会计基础,时间精力充沛,自制力较强,有强大心理支撑 5.财管+战略 优势:财管和战略有一定联系,财管偏理解计算,战略偏理解记忆,难易搭配,适合交替学习。 劣势:对于一些文科类考生,财管是最难上手的科目,可能会因为在财管上花的时间过多,导致最后放弃战略。同时对于希望2年内通过CPA的考生,后续备考压力过大。 适合考生类型:没有会计基础,逻辑思维能力较强,预计3年通过考试 6.审计+战略 优势:审计中内部控制的内容和战略中的内控的内容高度吻合,审计的逻辑也与战略的逻辑很相通,所以一般能学好审计,战略也不会学的很差 劣势:审计刚开始学难度会非常大,而且会让人感觉逻辑不清,可能会影响到最后战略的备考。 适合考生类型:有一定会计基础,理解记忆能力较强,预计3年通过考试 以上是双科报考组合,虽然没有穷尽所有组合,但是基本上差不多了。同学们可以对照自己实际情况,慎重决定报考科目。 三科报考组合 1.会计+税法+经济法 优势:会计与税法联系紧密,经济法难度较低,比较容易通过,树立自信 劣势:后续备考压力较大 适合考生类型:第一次参加CPA考试,希望2年通过专业阶段,备考时间较充裕,考完即可从事财务工作 2.会计+财管+经济法 优势:这三科看上去并没有联系,但是这3科恰恰是中级职称考试的3个科目,对于又考中级又考注会的人来说,可以说,这是一种比较恰当的搭配 劣势:对于0基础考生来说,这3科难度有点大,且关联度不高 适合考生类型:对于那些既想考中级又想考注会的考生,或者已通过中级,准备备考注会的考生。 3.会计+财管+战略 优势:一年拿下“两座CPA大山”,后续备考压力减轻。做题(会计+财管)与记忆(战略)相搭配,适合交替学习 劣势:会计和财管难度较大,需做大量练习,难以坚持 适合考生类型:有一定会计基础,备考时间充裕,自制力较强,逻辑思维较强 4.会计+审计+财管 优势:拿下这最难的三科,对于后面的备考就很轻松 劣势:因为是最难的三科,所花的时间跟精力都是最多的,容易让人放弃 适合考生类型:有较好的会计基础,备考时间充分,有强大的自制力和心理支撑 5.会计+审计+税法(经济法) 优势:按照综合阶段试卷一的内容备考,科目之间联系较大,减少重复内容的学习 劣势:难度较大,需大量做题适合考生类型:有较好的会计基础,备考时间充分,考完即可去事务所工作

172

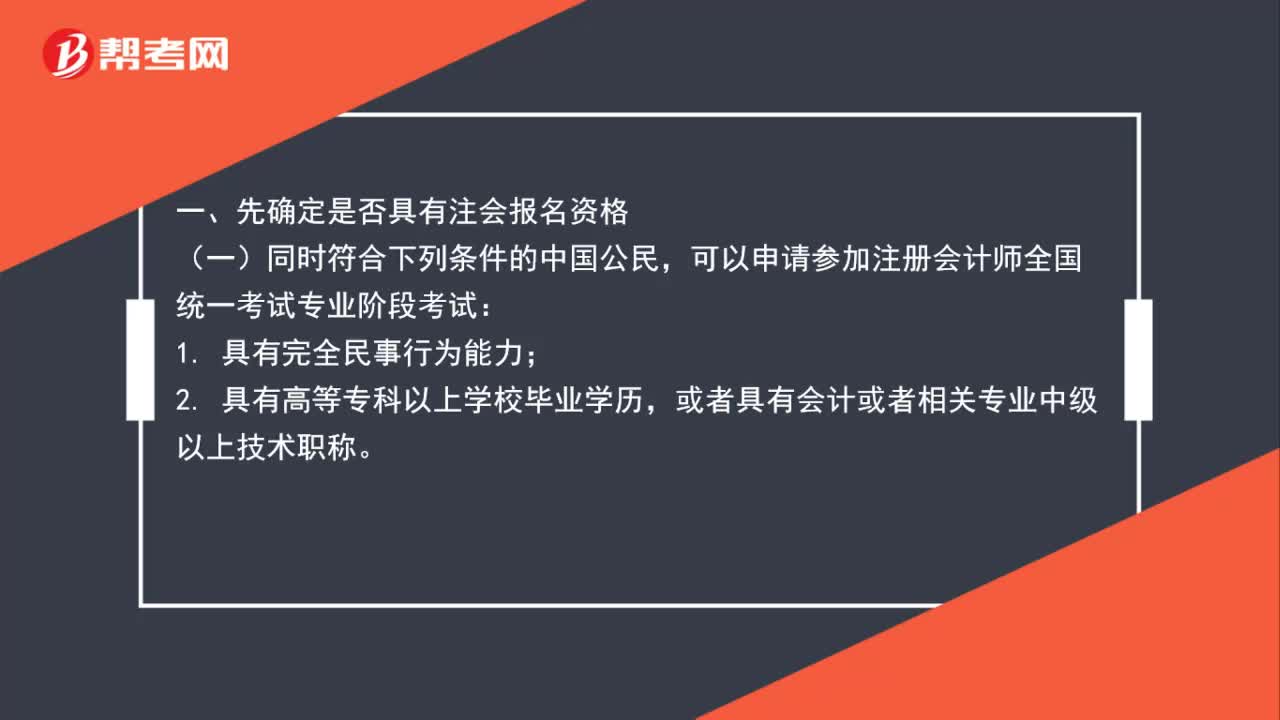

172注册会计师怎么报名?:注册会计师怎么报名?一、先确定是否具有注会报名资格,可以申请参加注册会计师全国统一考试专业阶段考试;可以申请参加注册会计师全国统一考试综合阶段考试;2. 已取得注册会计师全国统一考试专业阶段考试合格证,不得报名参加注册会计师全国统一考试,1. 因被吊销注册会计师证书;2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者。二、具有报名资格的人员(3)登录报名网页(6)填写考生信息

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

285

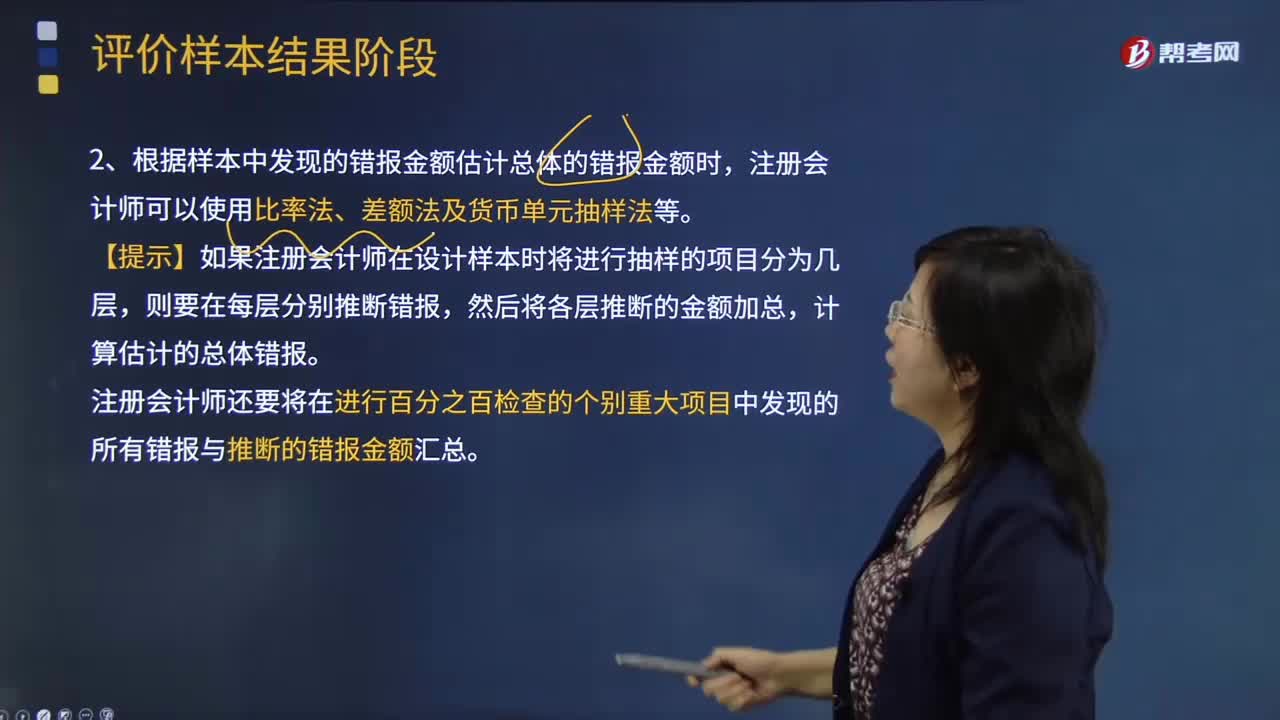

285注册会计师如何推断总体错报?:1、注册会计师应当根据样本结果推断总体的错报。注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。2、根据样本中发现的错报金额估计总体的错报金额时,注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。①如果逻辑单元的账面金额大于或等于选样间隔----推断的错报就是该逻辑单元的实际错报金额。计算存在错报的所有逻辑单元的错报百分比;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料