下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

00:19如何理解风险与报酬的关系?:如何理解风险与报酬的关系?风险和报酬的关系是风险越大要求的报酬率越高。在投资报酬率相同的情况下,选择风险小的投资,竞争使其风险增加,报酬率下降。

00:42

00:42单独售价无法直接观察如何确定?:单独售价无法直接观察如何确定?单独售价无法直接观察的,企业应当综合考虑其能够合理取得的全部相关信息,采用市场调整法、成本加成法、余值法等方法合理估计单独售价。单独售价指的是商品单独销售的价格,合同折扣是指合同中各单项履约义务所承诺商品的单独售价之和高于合同交易价格的金额,企业应当在各单项履约业务之间进行分摊。

14:23

14:23如何确定购买日(合并日)?:购买日(合并日)是购买方实际取得对被购买方控制权的日期。应当结合企业合并合同或协议的约定及其他有关的影响因素进行职业判断取得控制权的日期。才能够形成与取得股权或净资产相关的风险和报酬的转移。取得相关批准是对企业合并交易或事项进行会计处理的前提。购买方实际上控制被购买方的财务和经营政策,购买日是指购买方最终取得对被购买企业控制权的日期。

07:05

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

11:18

11:18生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

00:26

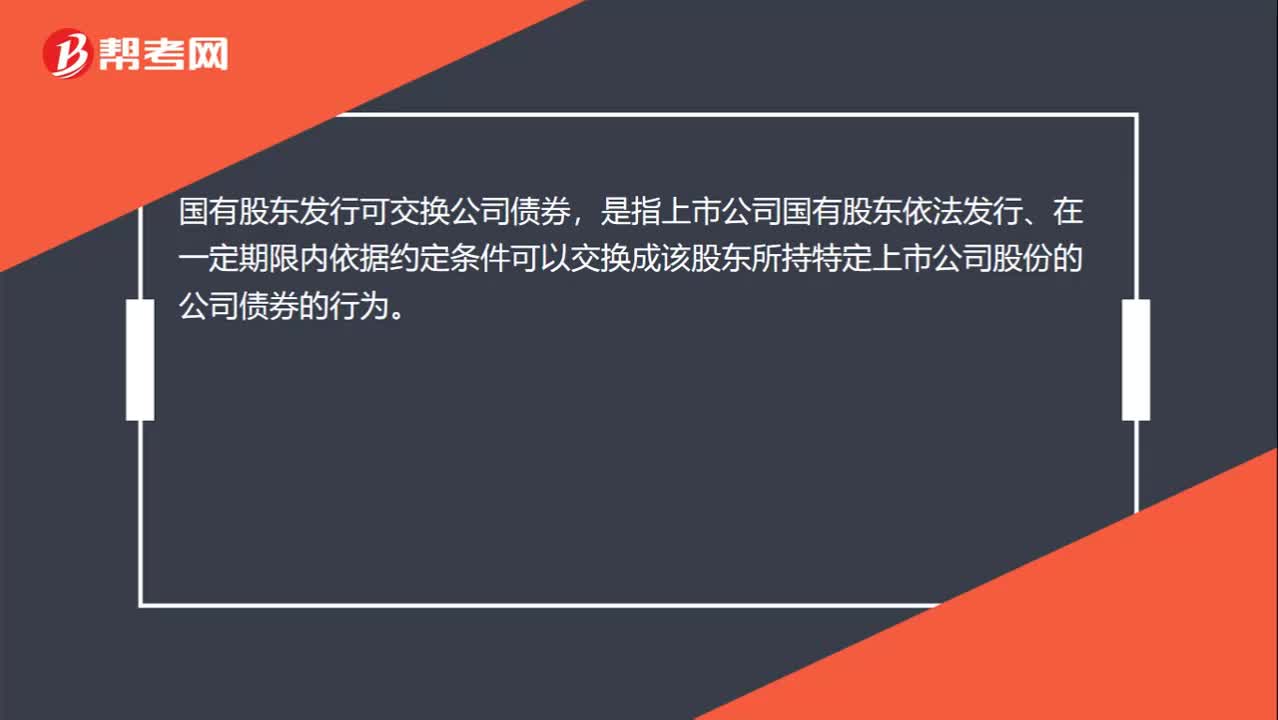

00:26怎样理解国有股东发行可交换公司债券?:怎样理解国有股东发行可交换公司债券?国有股东发行可交换公司债券,是指上市公司国有股东依法发行、在一定期限内依据约定条件可以交换成该股东所持特定上市公司股份的公司债券的行为。

03:57

03:57在产品成本按其所耗用的原材料费用如何计算?:在产品成本按其所耗用的原材料费用如何计算?这种方法是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于原材料费用在产品成本中所占比重较大,月末在产品可以只计算原材料费用,月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本,月末在产品只分配原材料费用。原材料分配率=(月初在产品材料成本+本月发生材料成本)÷(完工产品产量+月末在产品产量):

00:25

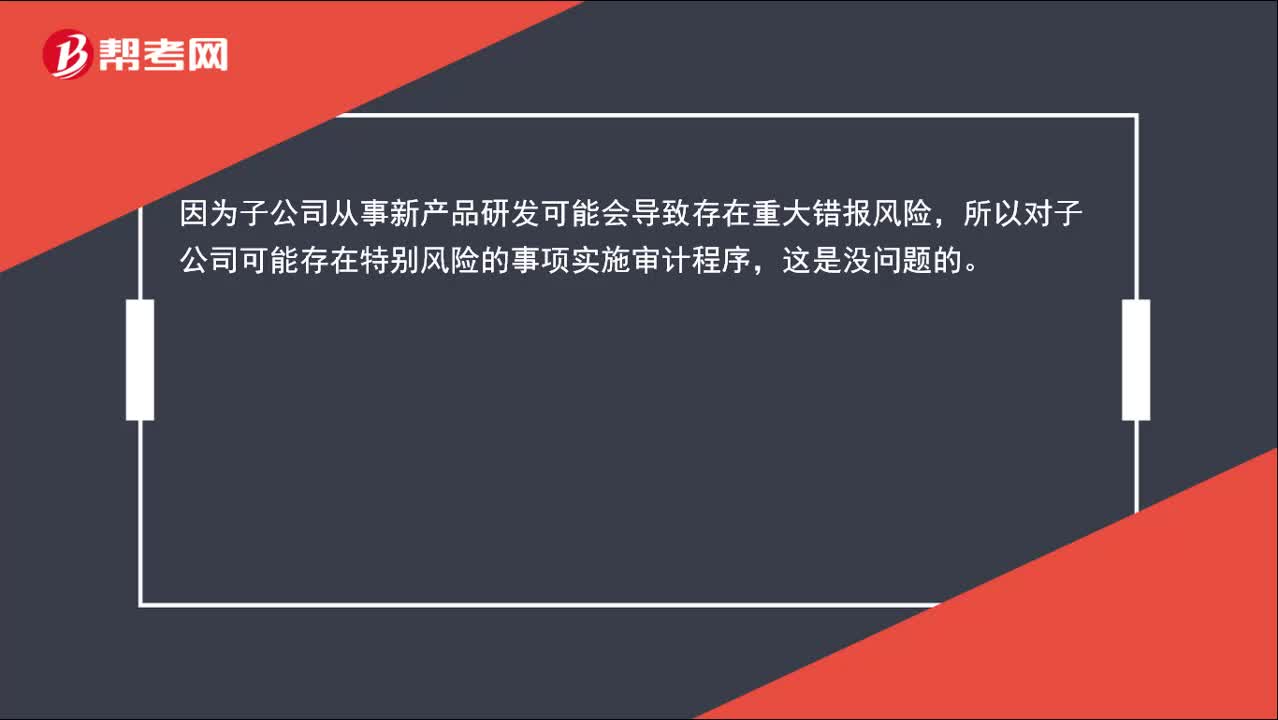

00:25确认大额的研发费用存在着特别风险, 可仅针对特别账户审计吗?:确认大额的研发费用存在着特别风险,可仅针对特别账户审计吗?因为子公司从事新产品研发可能会导致存在重大错报风险,所以对子公司可能存在特别风险的事项实施审计程序,这是没问题的。

01:18

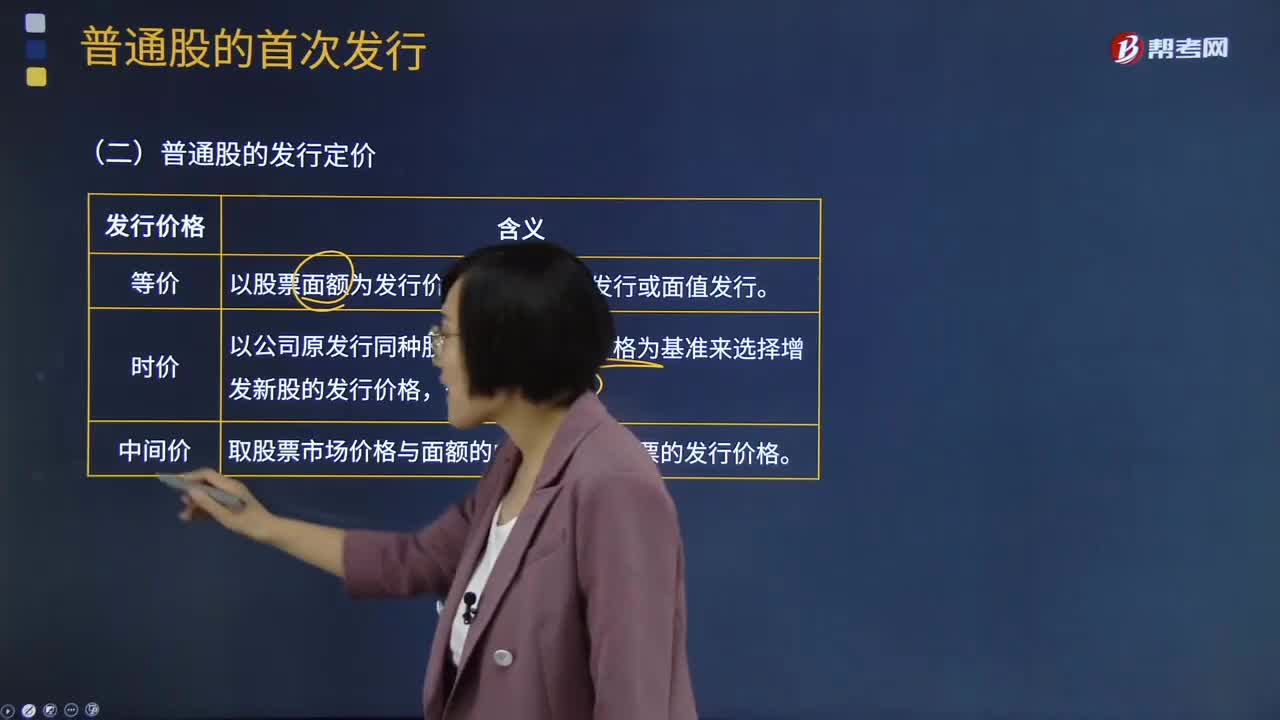

01:18普通股的发行定价是什么意思?:股票发行价格是指发行公司将股票出售给投资人时的价格。股票发行价格的确定对发行人是至关重要的。股票发行价格是指股份有限公司出售新股票的价格。在确定股票发行价格时,确定一个发行价格以推销股票。等价是指以股票面额为发行价格,采用股东分摊的发行方式时一般按平价发行,因此以面额为发行价格能够使认购者得到因价格差异而带来的收益,时价以公司原发行同种股票的现行市场价格为基准来选择增发新股的发行价格。

00:58

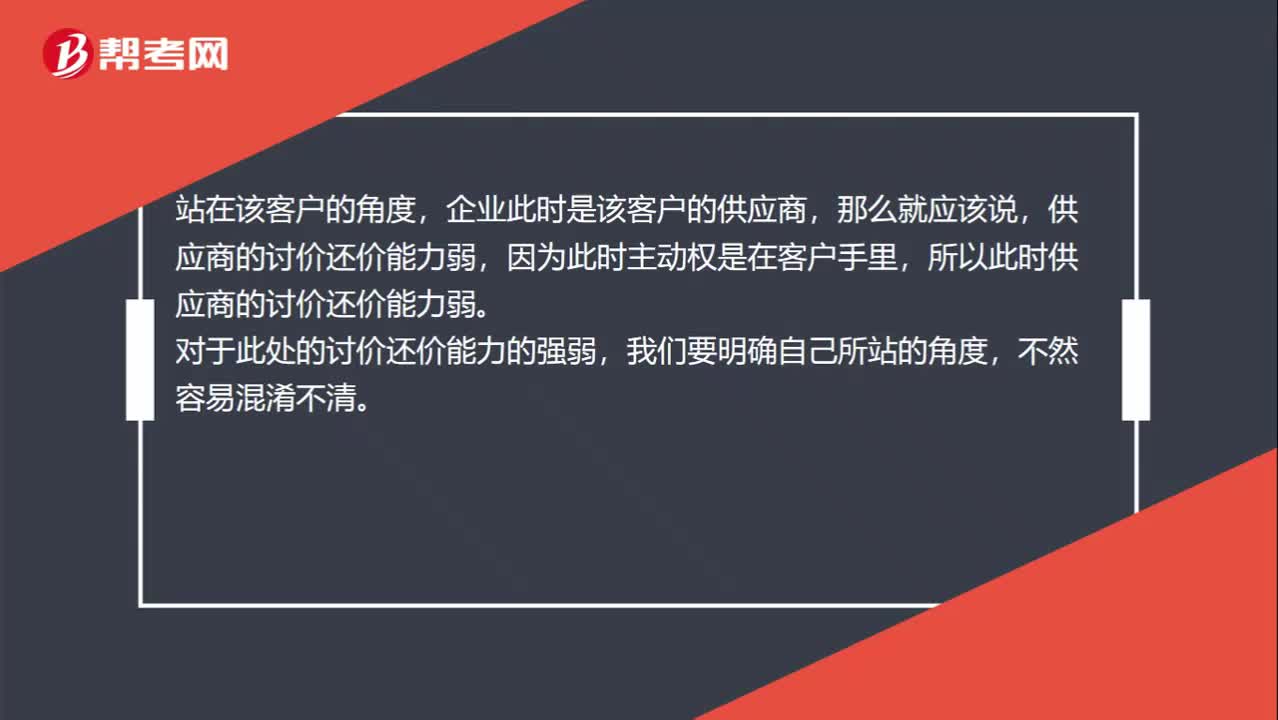

00:58如何理解“企业的客户购买量大”时的讨价还价能力?:如何理解“企业的客户购买量大”时的讨价还价能力?企业的客户购买量越大,从两个角度分析:站在该企业的角度,因为购买者的采购量越大,企业越重视这个客户,企业不掌握主动权,所以此时购买者讨价还价能力强;站在该客户的角度,企业此时是该客户的供应商,那么就应该说,因为此时主动权是在客户手里,所以此时供应商的讨价还价能力弱。对于此处的讨价还价能力的强弱,我们要明确自己所站的角度,不然容易混淆不清。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。1.投资者投入:原材料:应交税费—应交增值税(进项税额):股本资本公积-股本溢价(倒挤)2.提供劳务劳务成本贷银行存款等3.其他按其他相关准则执行(非货币性资产交换、债务重组、企业合并等)

03:04

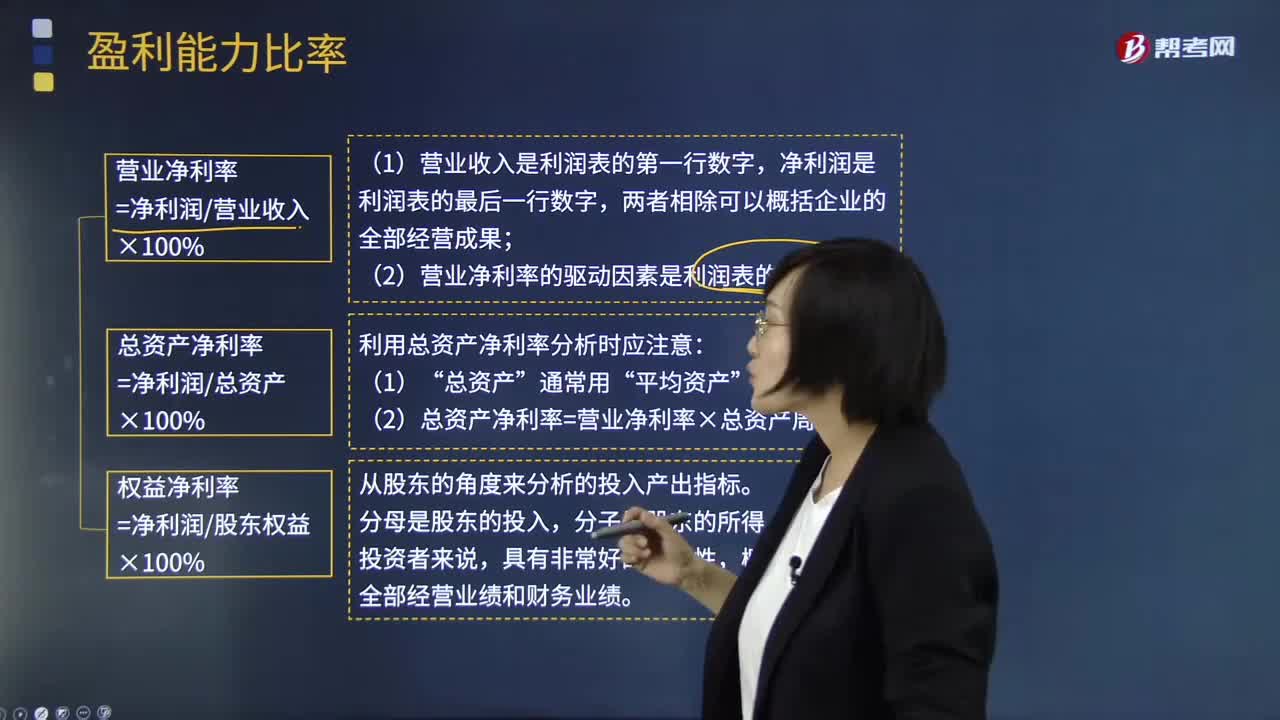

03:04如何理解盈利能力比率?:盈利能力比率是指企业正常经营赚取利润的能力,反映企业盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净值报酬率。销售净利率是指净利与销售收入的百分比:表示销售收入的收益水平:销售毛利率=[(销售收入-销售成本)÷销售收入]×100%:资产净利率是企业净利与平均资产总额的百分比。资产净利计算公式为,资产净利率=(净利润÷平均资产总额)×100%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日