下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

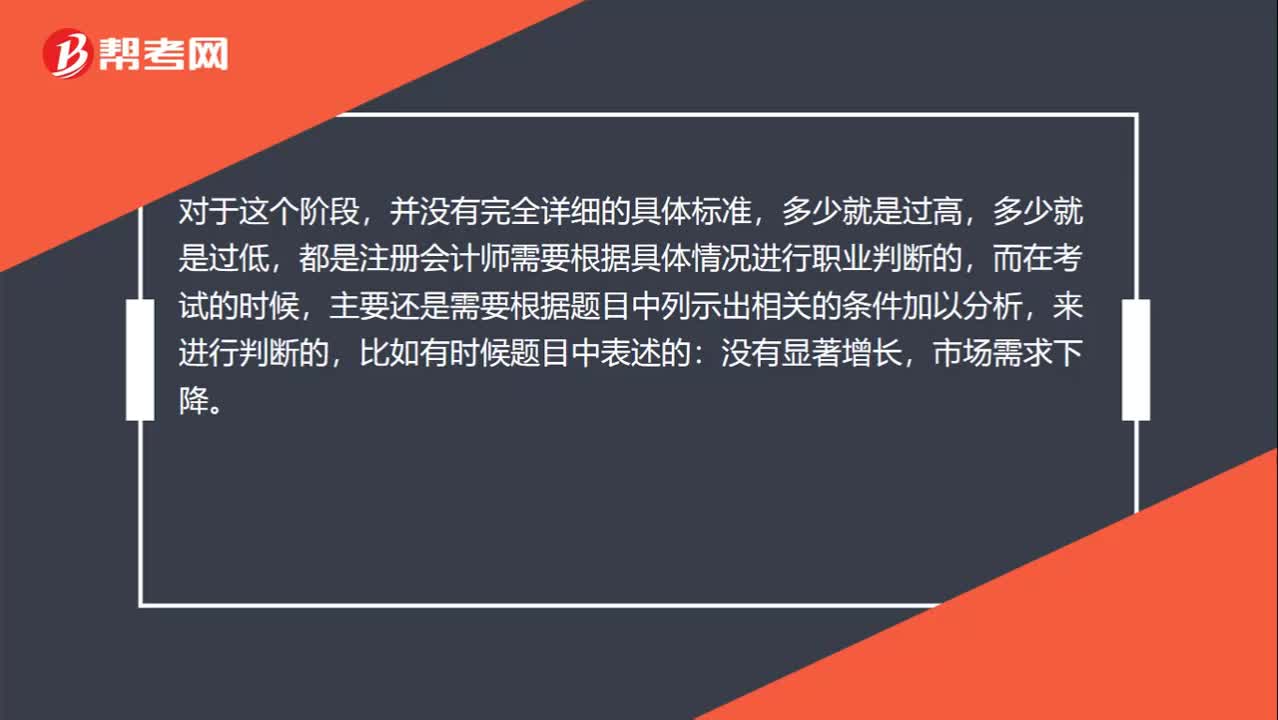

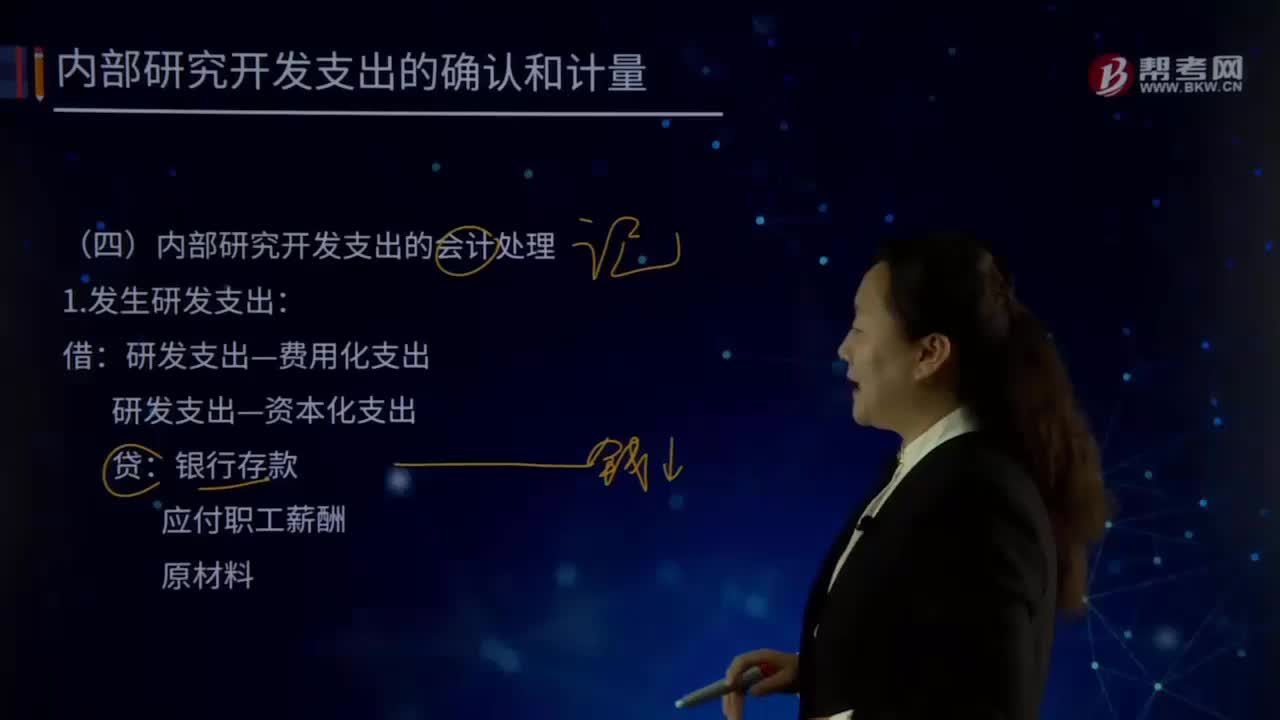

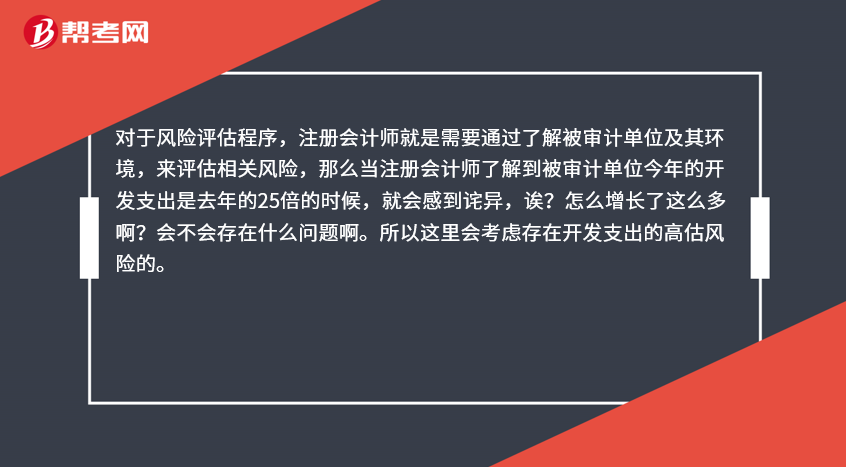

开发支出是否存在高估?

对于风险评估程序,注册会计师就是需要通过了解被审计单位及其环境,来评估相关风险,那么当注册会计师了解到被审计单位今年的开发支出是去年的25倍的时候,就会感到诧异,诶?怎么增长了这么多啊?会不会存在什么问题啊。所以这里会考虑存在开发支出的高估风险的。

对于这个阶段,并没有完全详细的具体标准,多少就是过高,多少就是过低,都是注册会计师需要根据具体情况进行职业判断的,而在考试的时候,主要还是需要根据题目中列示出相关的条件加以分析,来进行判断的,比如有时候题目中表述的:没有显著增长,市场需求下降。

而本题中说科技创新,增加研发资金的收入,但是即便如此,一个企业通常也不会在一年之内就增加了25倍的开发支出的。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

09:33

09:33发出存货成本计量的先进先出法的具体内容是什么?:发出存货成本计量的先进先出法的具体内容是什么?先进先出法是指以先购入的存货应先发出即用于销售或耗用 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。逐笔登记收入存货的数量、单价和金额;按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,且存货单价不稳定时。

00:59

00:59销售发票是否需要审批?:销售发票是否需要审批?在审计当中,是并没有强调销售发票是一定要经过审核才能提供的,因为销售发票本身就是根据一系列经过审核的单据开具的,所以是不需要再审计一步的。而在实务当中,一方面可能是由于想要从严处理,意思是虽然不要求审批,但是肯定是再经过一道审批会更加的严谨放心,所以会要求要审批;也可能是因为在实务中并不是所有的比如销售单、发运凭证这种单据都是审批后的,所以为了保证最终开具的发票是正确的。

00:35

00:35提高利润留存比率符合债权人要求吗?:提高利润留存比率符合债权人要求吗?债权人的诉求是按照约定时间还本付息。如果企业提高利润留存比率,说明企业内部可以有更多的资金用于偿还债务,那么是符合债权人利益诉求的。虽然是先支付利息,后利润留存的,但是这里针对的是对以后利息和本金的偿还更有保障,所以符合债权人要求。

04:09

04:09密集型战略中的市场开发是指什么?:市场开发——现有产品和新市场,市场开发Market Development就是企业把现有产品销售到新的市场,它是在现有的产品在原来的市场上无法进一步渗透的情况下采取的一种发展战略。市场开发的形式主要有两种,即从一个区域市场扩展到另一个区域市场。如从城市市场扩展到农村市场、从国内市场扩展到国外市场等:①企业发现现有产品生产过程的性质导致难以转而生产全新的产品。②市场开发往往与产品改进结合在一起。

00:27

00:27提高存款准备金率是什么?:提高存款准备金率是什么?提高存款准备金率指的是上调存款准备金率。提高准备金率的主要目的是为抑制流动性过剩造成的通货膨胀,上调准备金率可以有效降低流动性,增加银行的抗风险能力,防止金融风险的产生。

06:45

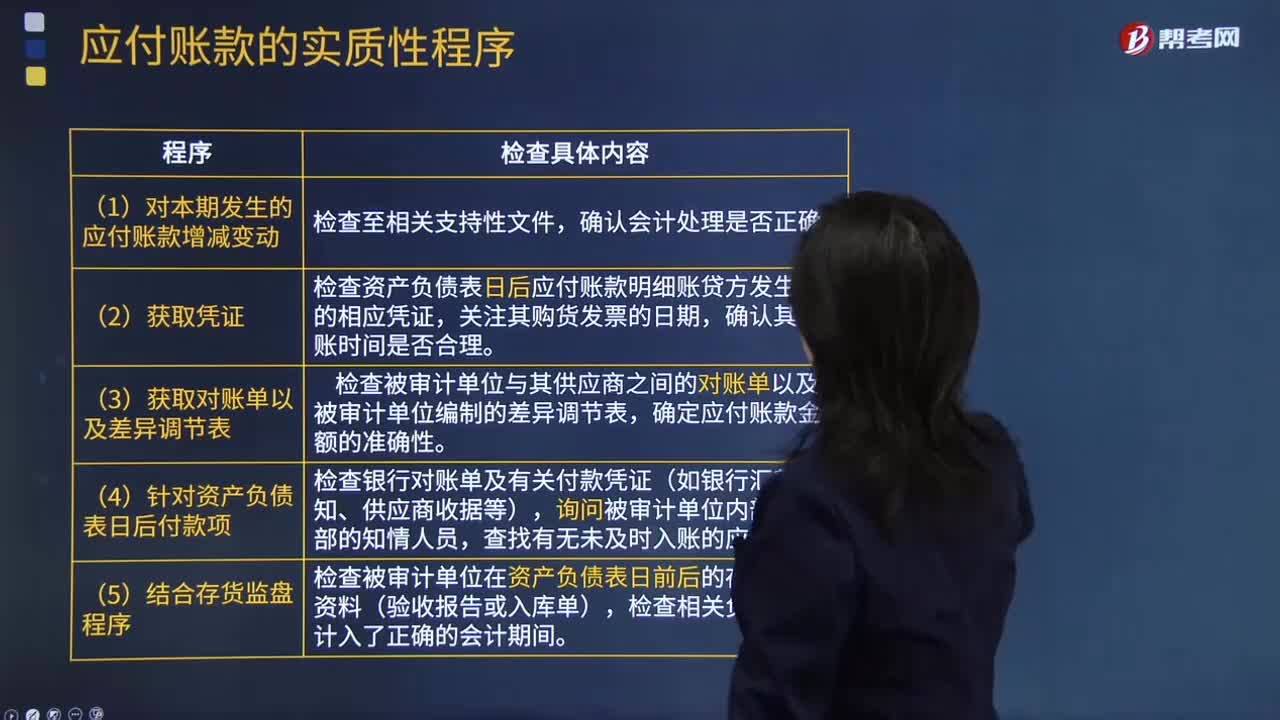

06:45怎样检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款?:是否存在未入账的应付账款?检查应付账款是否计入了正确的会计期间,【提示】掌握如何查找未入账负债的测试程序,注册会计师应检查被审计单位有无故意漏记应付账款行为,检查资产负债表日后应付账款明细账贷方发生额的相应凭证,检查被审计单位在资产负债表日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间,检查Q公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务。

10:28

10:28怎样对收入确认存在的舞弊风险进行评估?:怎样对收入确认存在的舞弊风险进行评估?3.注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。以明显高于其他客户的价格向未披露的关联方销售商品,(6)在与商品相关的风险和报酬尚未全部转移给客户之前确认销售收入,而将以售后回购或售后租回方式发出的商品作为销售商品确认收入。按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

18:13

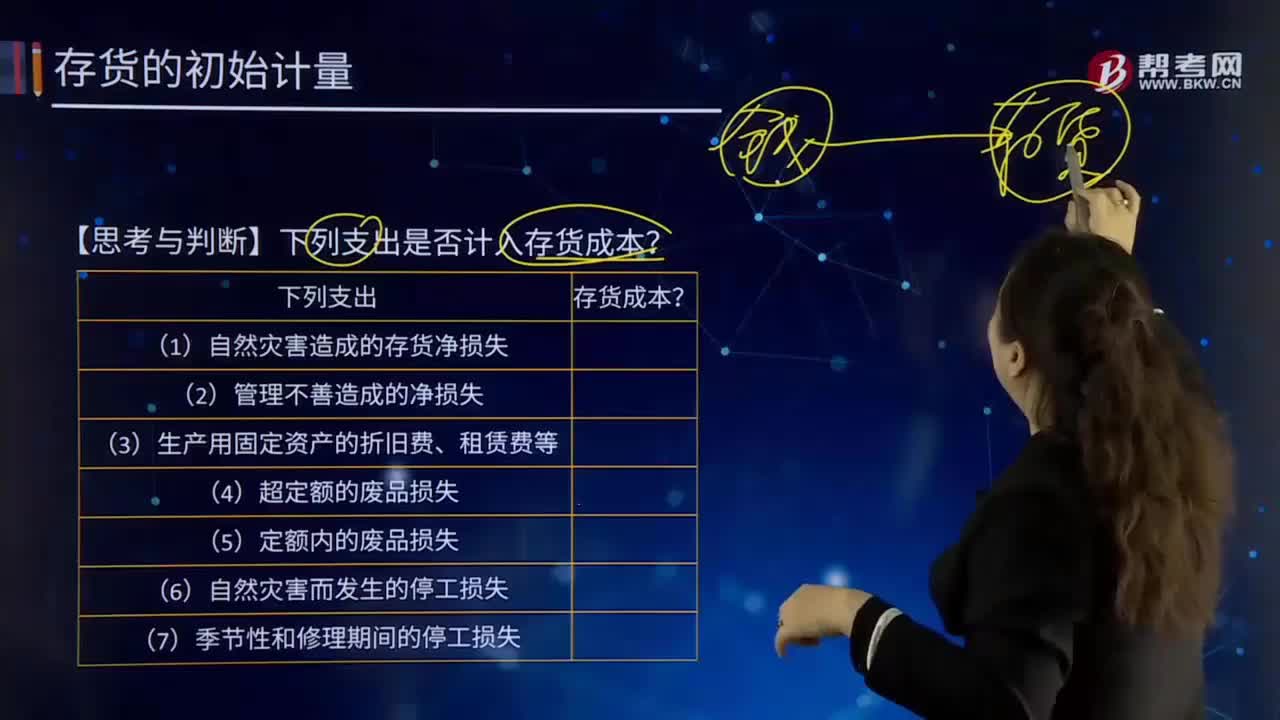

18:13哪些支出可以计入存货成本?:哪些支出可以计入存货成本?存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。【思考与判断】下列支出是否计入存货成本?季节性停工损失计入到制造费用;应当计入存货成本的是( );C.未使用管理用固定资产计提的折旧,【解析】仓库保管人员的工资计入管理费用,未使用管理用固定资产计提的折旧计入管理费用。

02:06

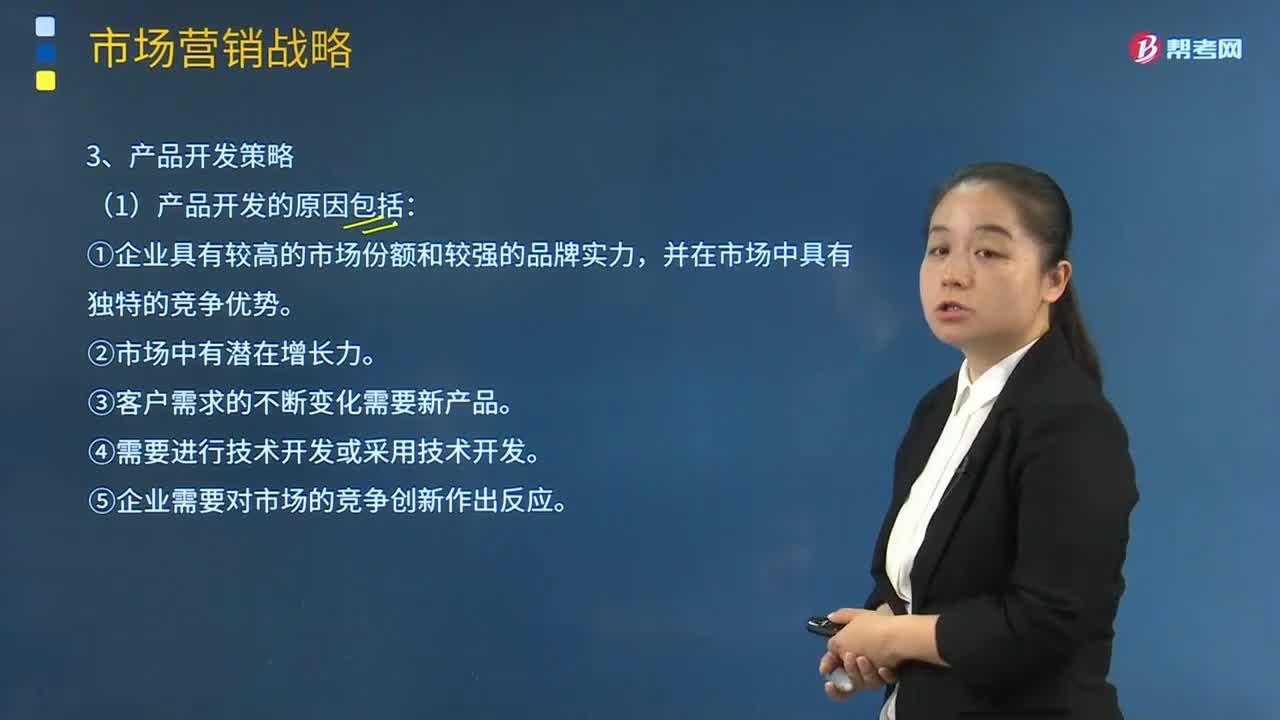

02:06产品开发包括哪些方面?:产品开发Product Development是指个人、科研机构、企业、学校、金融机构等,产品开发的方法可以为发明、组合、减除、技术革新、商业模式创新或改革等方法。电灯的发明、汽车设计的更新换代、饮食方式的创新、洗发水增加去头屑功能、变频空调等等。产品开发——新产品和现有市场:③从现有产品组合的不足中寻求新的机会:④使企业能继续在现有市场中保持稳固的地位;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日