下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

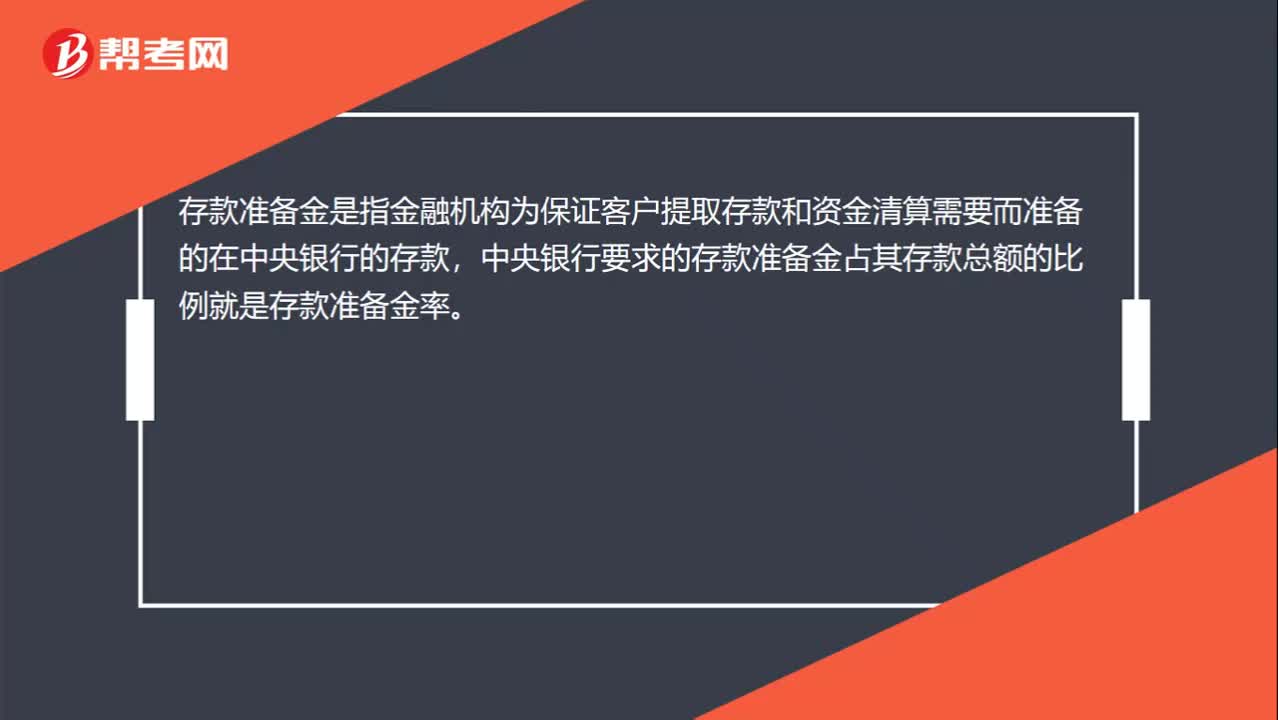

00:27法定存款准备金率是什么?:法定存款准备金率是什么?存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。

00:27

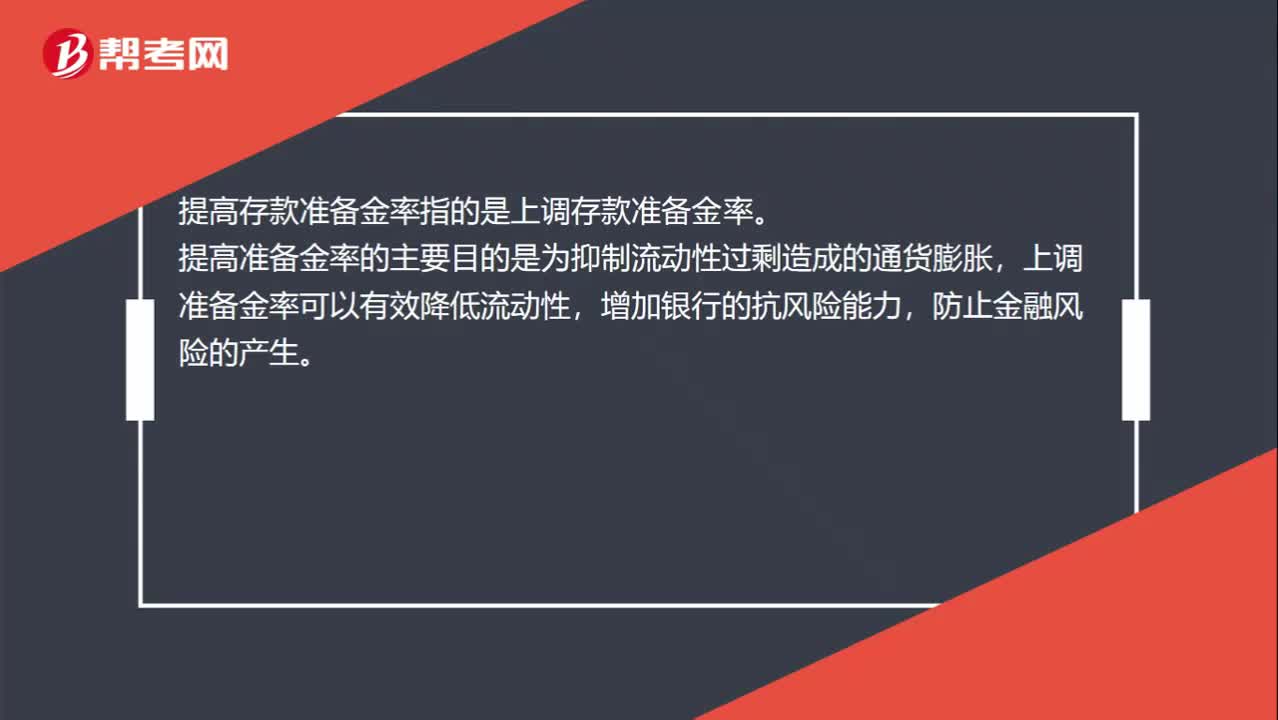

00:27提高存款准备金率是什么?:提高存款准备金率是什么?提高存款准备金率指的是上调存款准备金率。提高准备金率的主要目的是为抑制流动性过剩造成的通货膨胀,上调准备金率可以有效降低流动性,增加银行的抗风险能力,防止金融风险的产生。

00:45

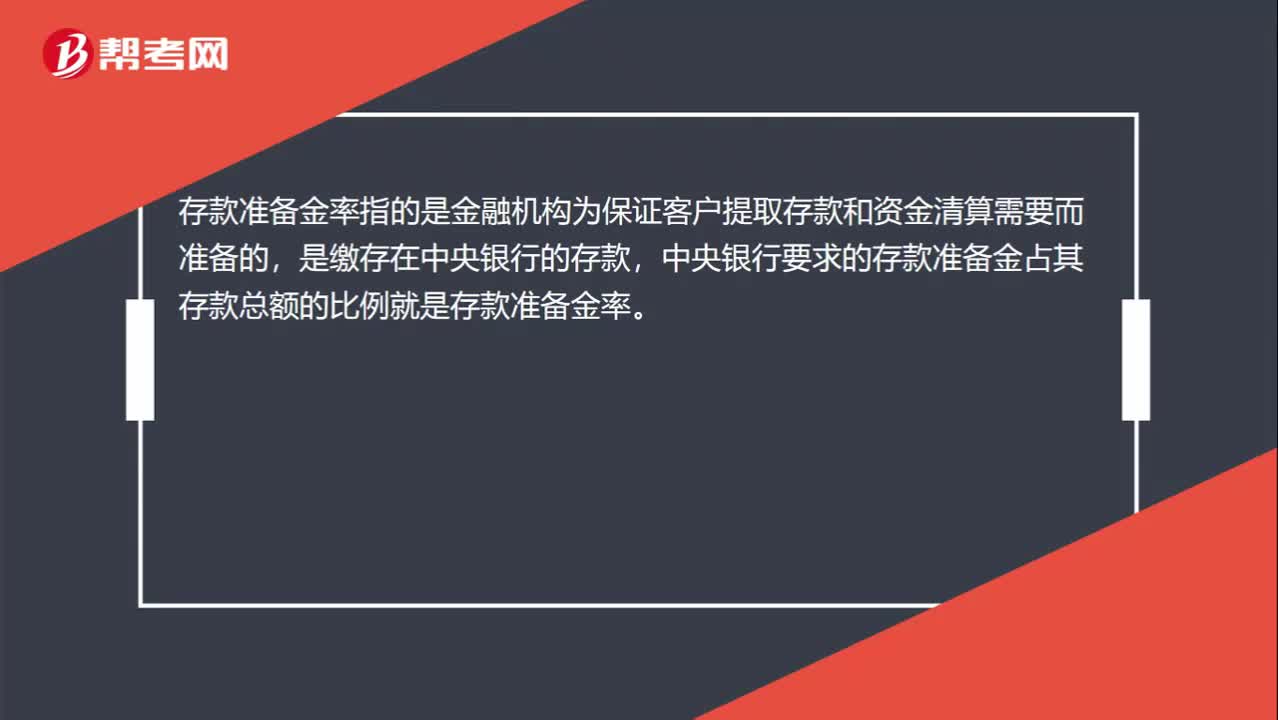

00:45存款准备金率是什么?:存款准备金率是什么?存款准备金率指的是金融机构为保证客户提取存款和资金清算需要而准备的,是缴存在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。下调存款准备金率指的是降低存款准备金率。上调准备金率的主要目的是为落实紧缩货币政策,继续加强银行体系流动性管理,引导货币信贷合理增长。

18:13

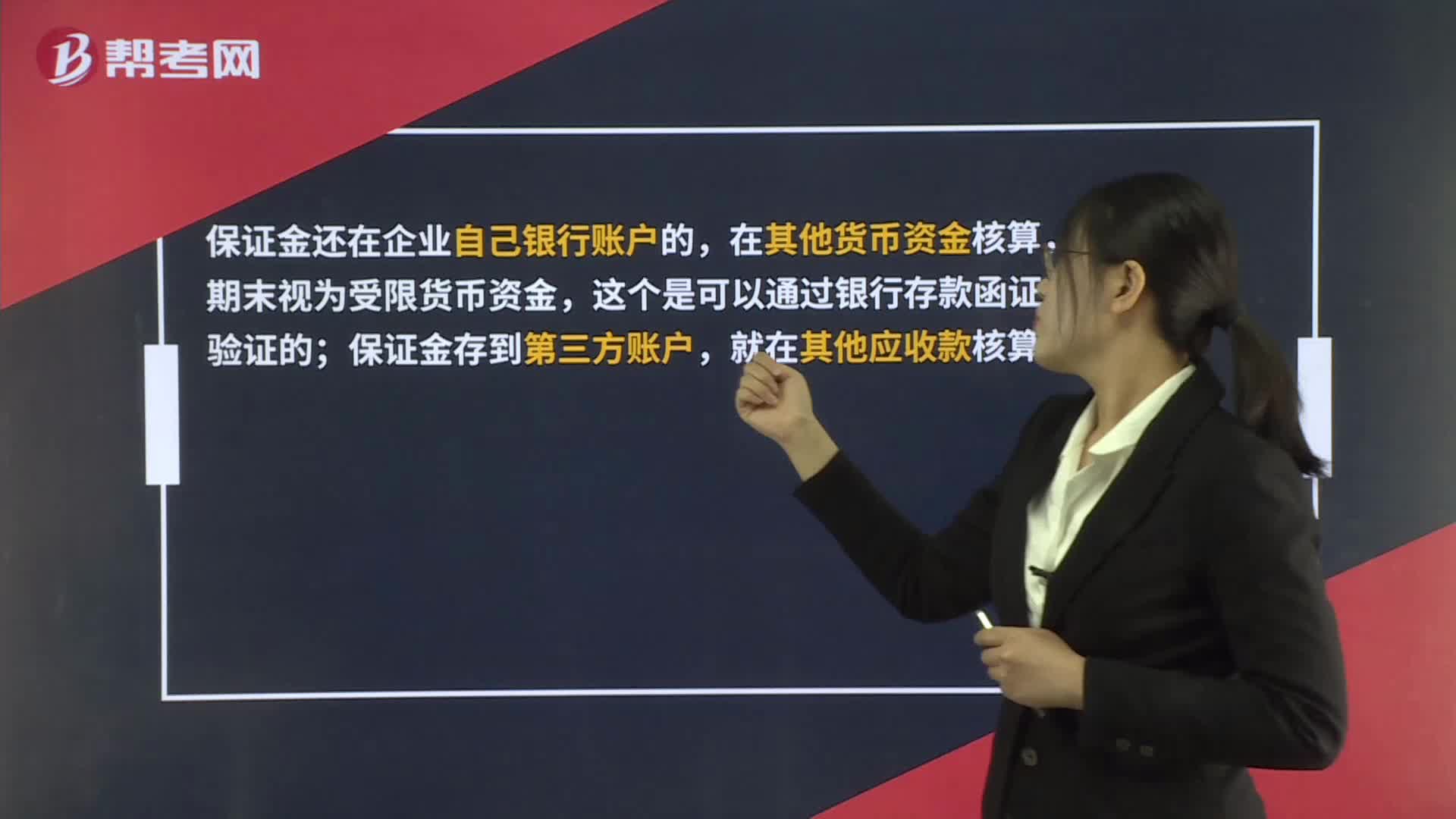

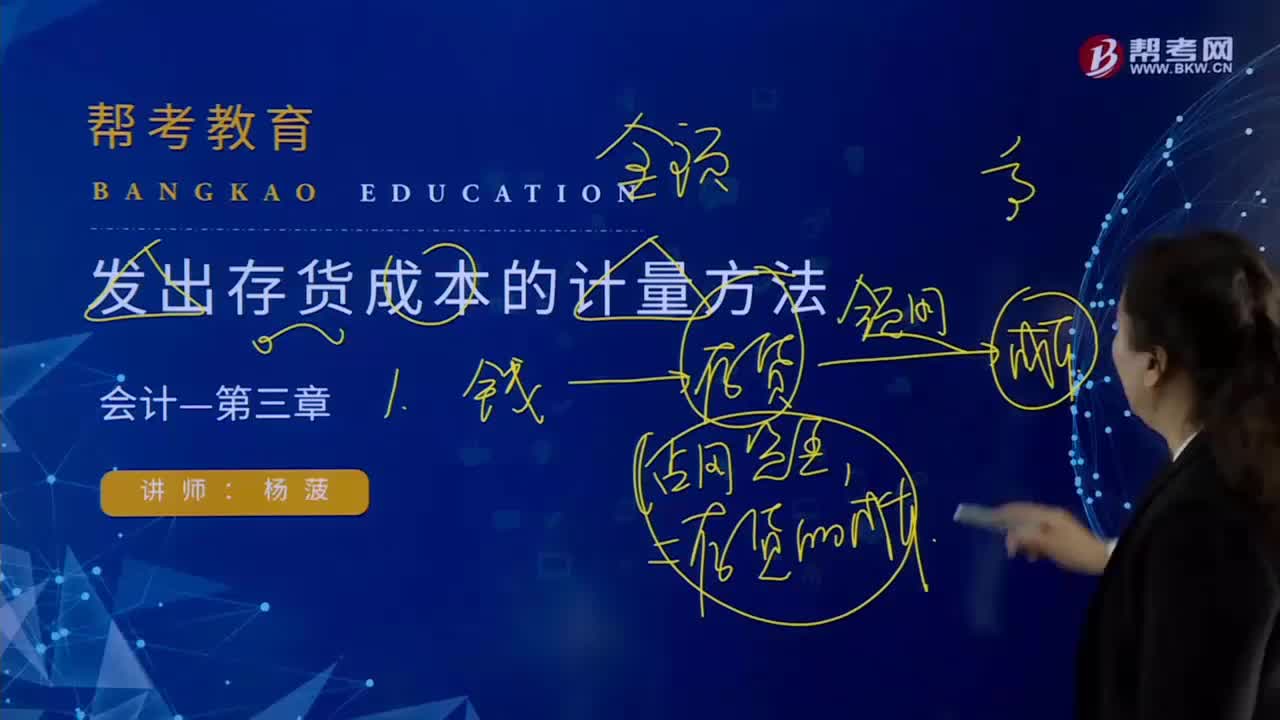

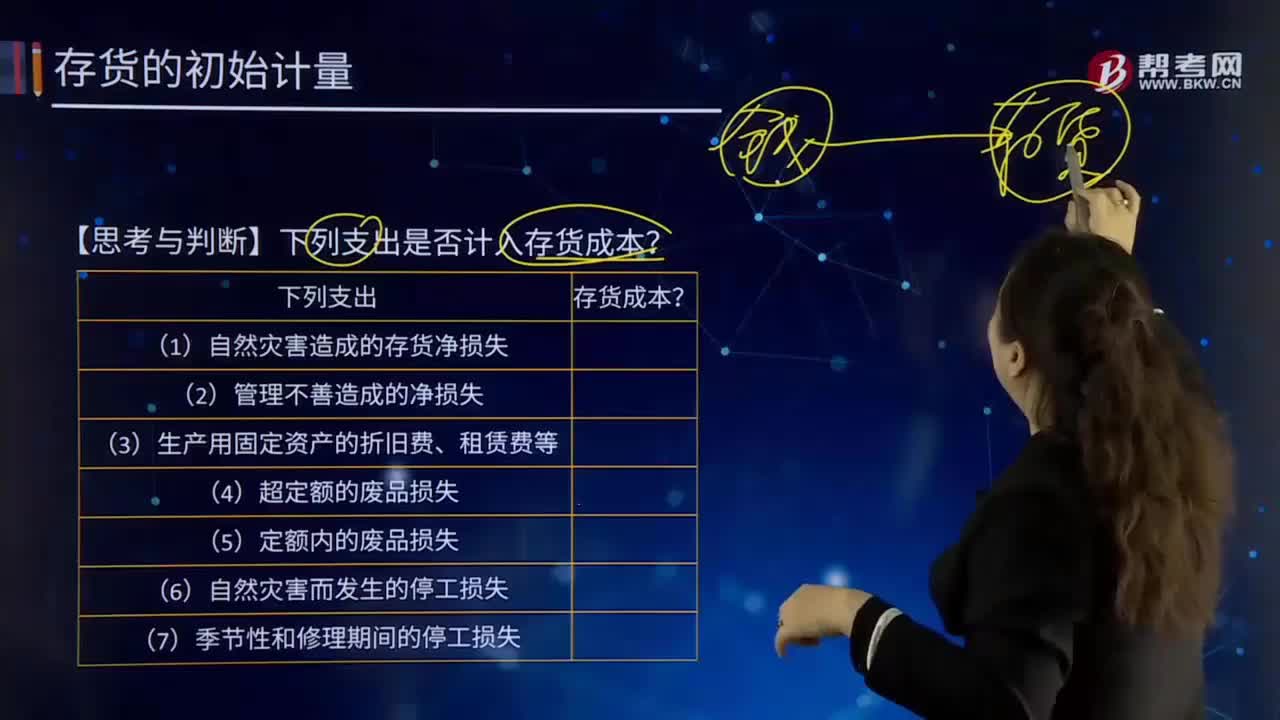

18:13哪些支出可以计入存货成本?:哪些支出可以计入存货成本?存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。【思考与判断】下列支出是否计入存货成本?季节性停工损失计入到制造费用;应当计入存货成本的是( );C.未使用管理用固定资产计提的折旧,【解析】仓库保管人员的工资计入管理费用,未使用管理用固定资产计提的折旧计入管理费用。

11:39

11:39存货核算常用会计科目有哪些?:存货核算是指对企业存货价值即成本的计量,用于工商业企业存货出入库核算,存货核算常用会计科目有:"库存商品"科目核算企业库存的各种商品的实际成本或进价或计划成本或售价。"发出商品"科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本或进价或计划成本或售价,"发出商品"科目应当按照购货单位及商品类别和品种设置二级明细科目。也可以单独设置"委托代销商品"科目进行核算。

01:11

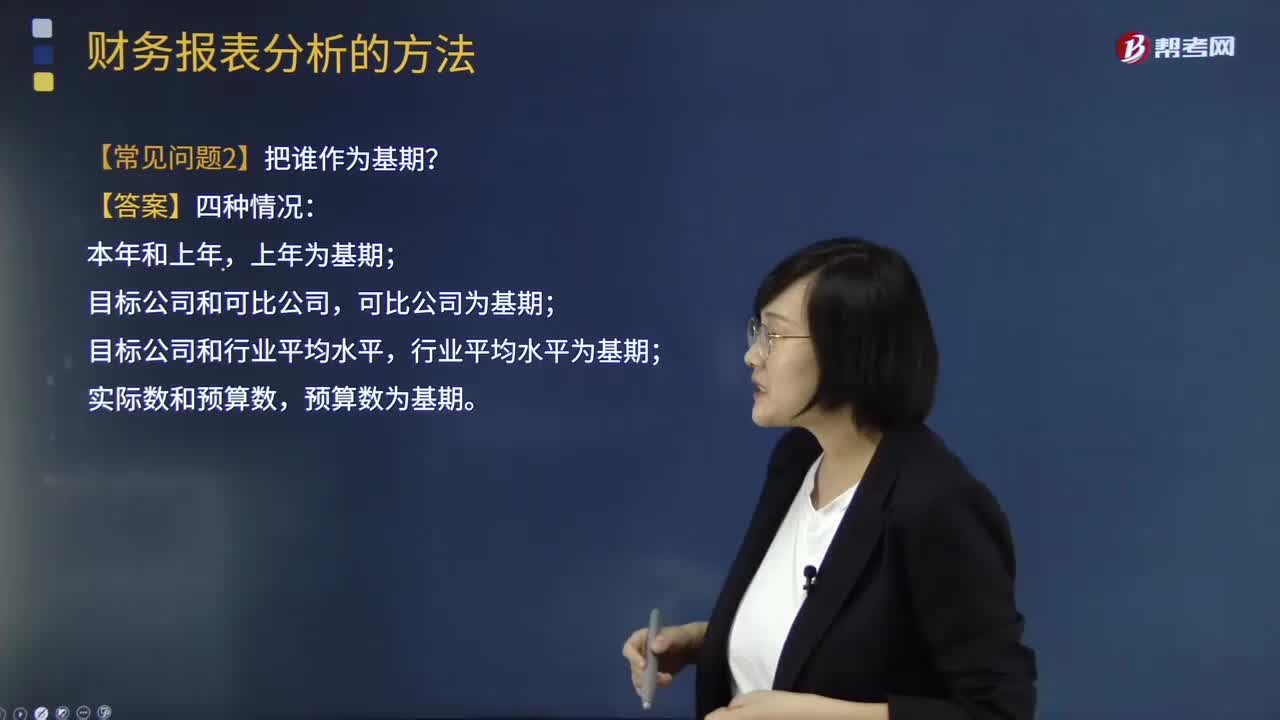

01:11财务报表分析中常见的问题有哪些?:财务报表分析中常见的问题有哪些?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。记帐、编表属于会计的反映功能,财务报表分析则厉于解释和评价功能。财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。【常见问题1】先后替换顺序怎么确定?【常见问题2】把谁作为基期?上年为基期;目标公司和可比公司,可比公司为基期;目标公司和行业平均水平,行业平均水平为基期;

06:49

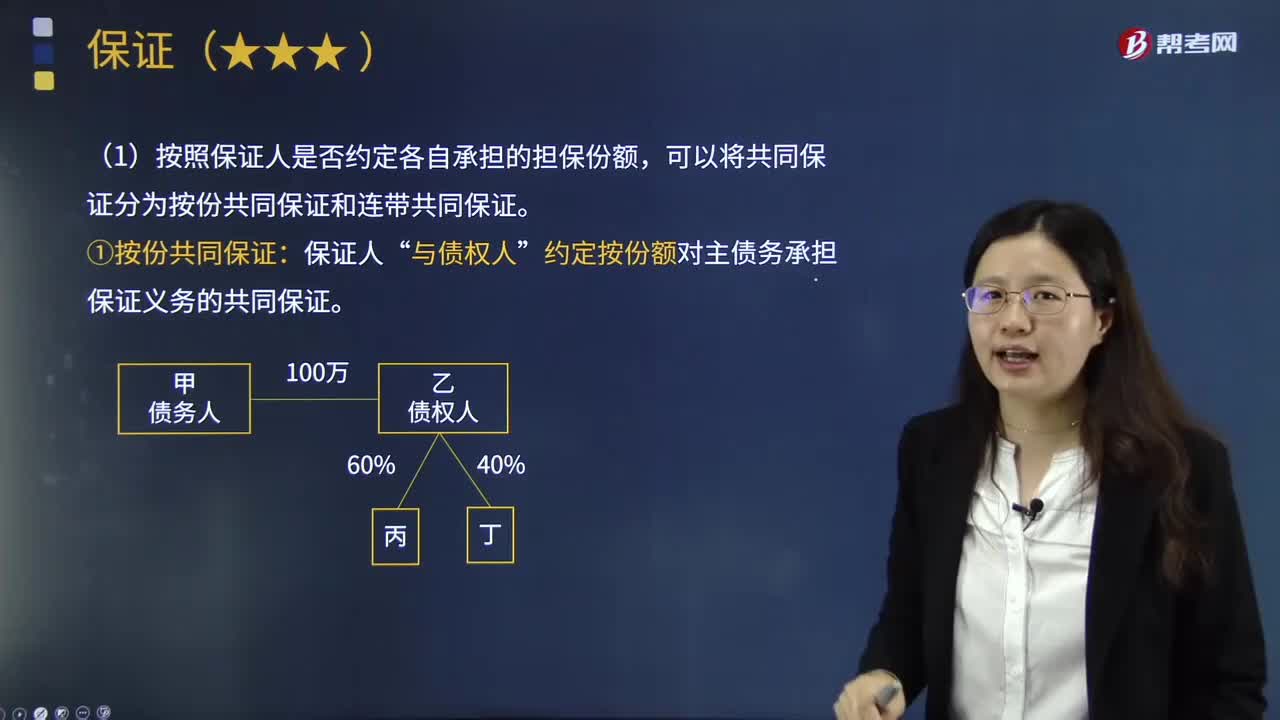

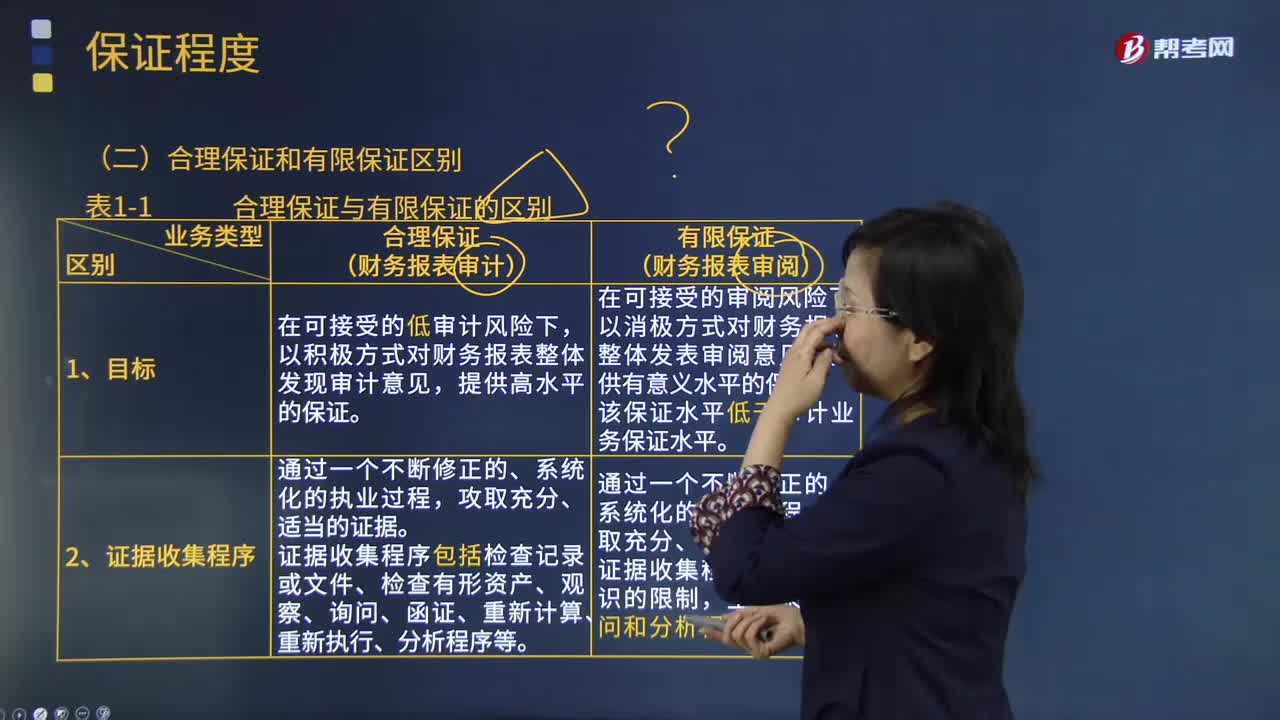

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。

10:11

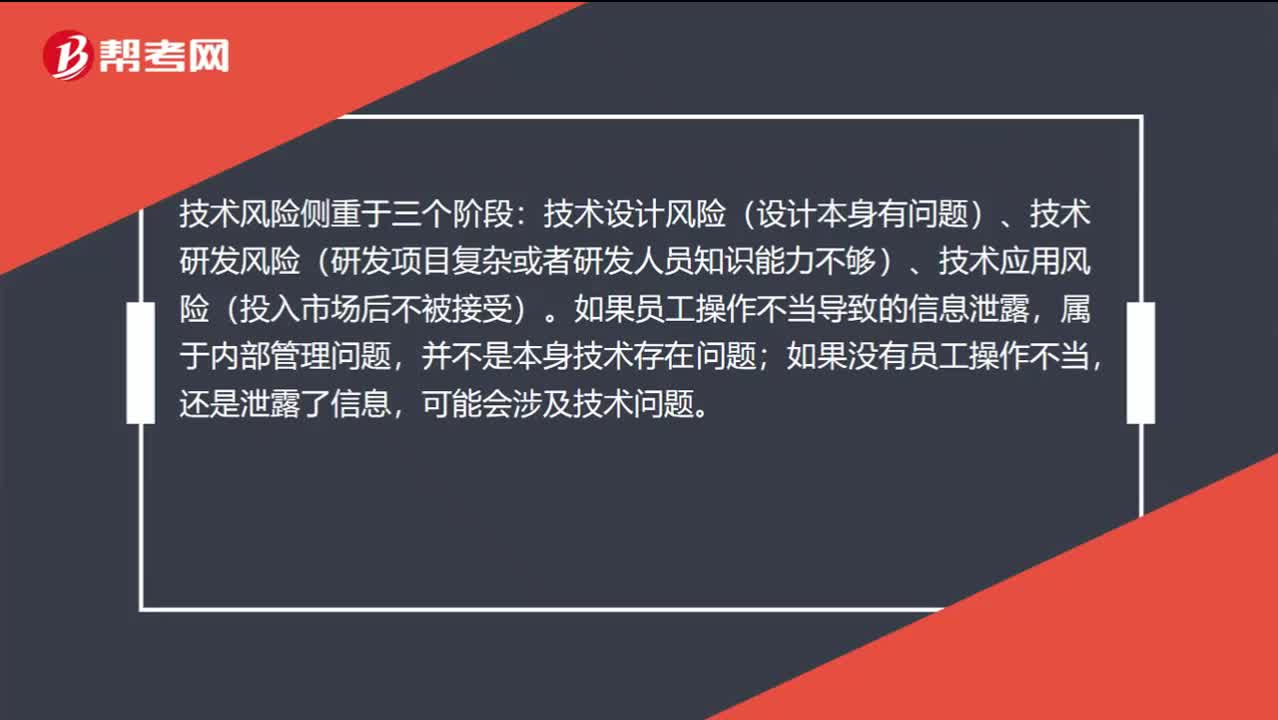

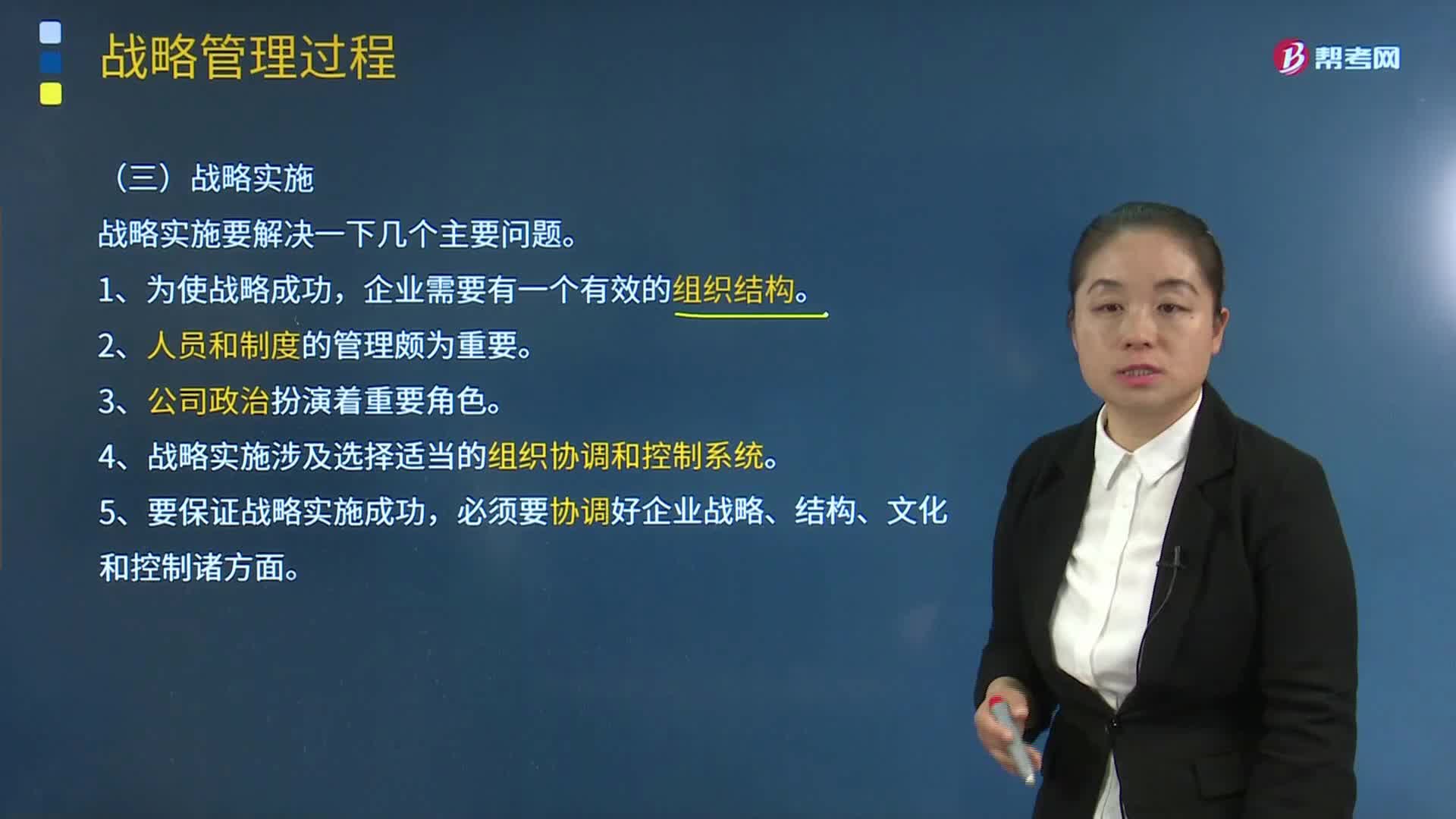

10:11战略实施需要解决哪些主要问题?:4、战略实施涉及选择适当的组织协调和控制系统。必须要协调好企业战略、结构、文化和控制诸方面。【例题14·多选题】企业在选择适宜的战略制定方法时,C.企业各部门战略方案的协调。【解析】本题考核公司战略的层次,选项C属于业务单位战略的核心要素:【例题17·多选题】战略管理包含的要素有()。A.战略分析:【例题18·多选题】企业常用的战略分析工具包括()【解析】本题考核战略选择

01:00

01:00注会成绩复核结果出来之后在哪里查询?:根据《注册会计师全国统一考试办法》和《注册会计师全国统一考试成绩复核办法》的规定,财政部注册会计师考试委员会办公室对申请注册会计师全国统一考试成绩复核考生的成绩进行复核。成绩复核结果公布后,考生需登录“注册会计师全国统一考试网上报名”系统(http:cpaexam.cicpa.org.cn),也可用手机扫描公告所附二维码进入移动端,查询本人当年注册会计师全国统一考试成绩复核结果。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日