下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

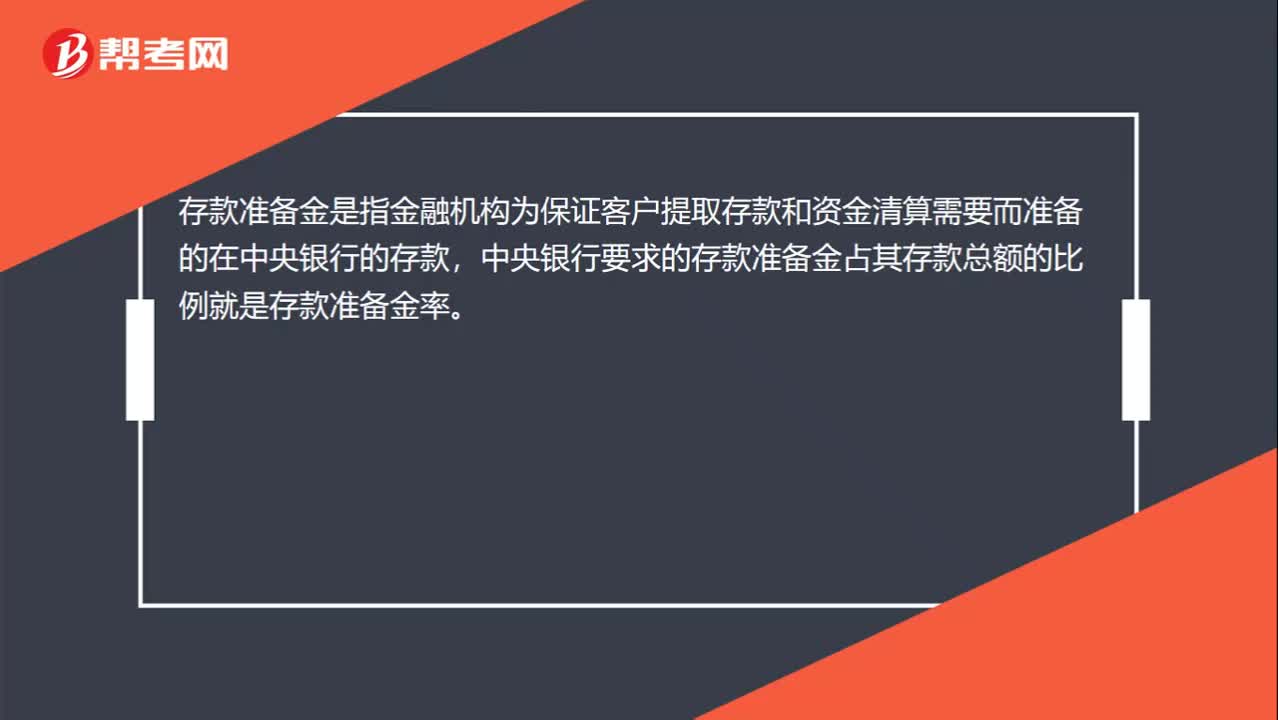

00:27法定存款准备金率是什么?:法定存款准备金率是什么?存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。

00:26

00:26资产负债表表格是什么?:资产负债表表格是什么?资产负债表:代表一个公司的资产与负债及股东权益。从某种意义上说,一个公司的资产负债表才是根本。无论是现金流量表还是利润表都是对资产负债表的深入解释。

00:23

00:23现金银行本票是什么?:现金银行本票是什么?银行本票是由“银行”签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。现金银行本票则是银行本票填明“现金”字样,可以支取现金。

00:28

00:28现金流量表的编制方法有哪些?:现金流量表的编制方法有哪些?现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

00:27

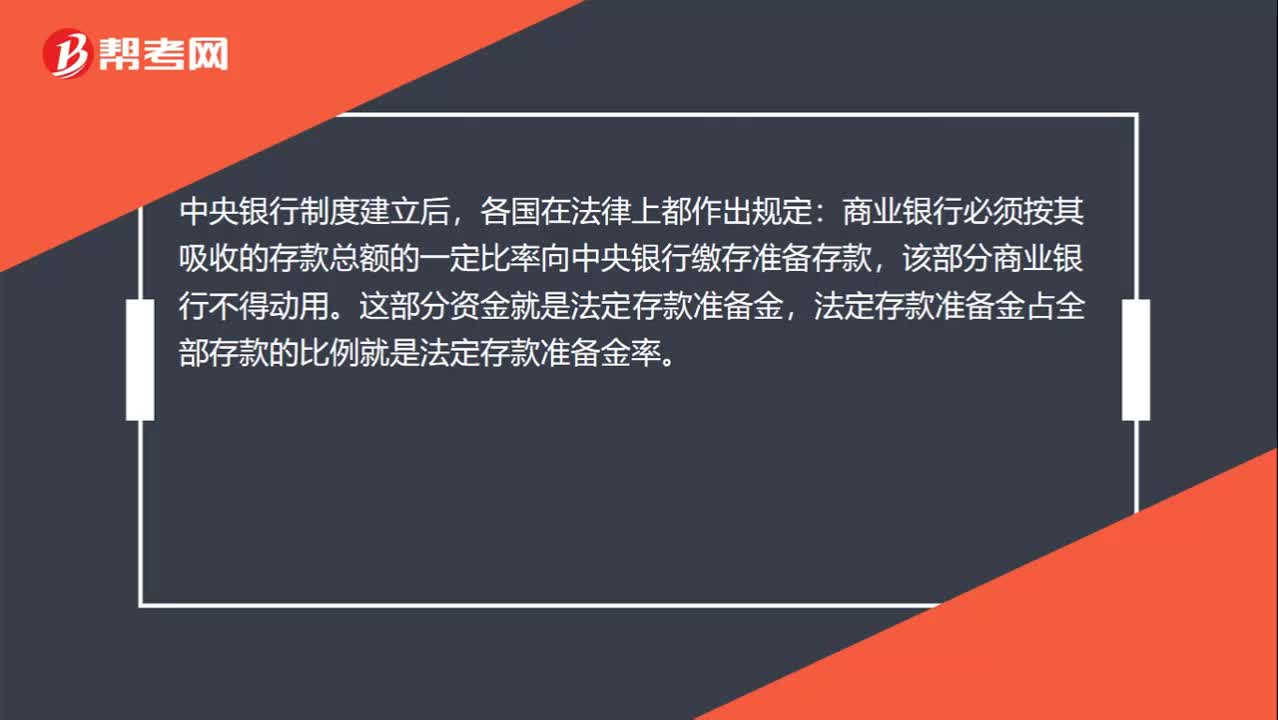

00:27提高存款准备金率是什么?:提高存款准备金率是什么?提高存款准备金率指的是上调存款准备金率。提高准备金率的主要目的是为抑制流动性过剩造成的通货膨胀,上调准备金率可以有效降低流动性,增加银行的抗风险能力,防止金融风险的产生。

00:45

00:45存款准备金率是什么?:存款准备金率是什么?存款准备金率指的是金融机构为保证客户提取存款和资金清算需要而准备的,是缴存在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。下调存款准备金率指的是降低存款准备金率。上调准备金率的主要目的是为落实紧缩货币政策,继续加强银行体系流动性管理,引导货币信贷合理增长。

03:34

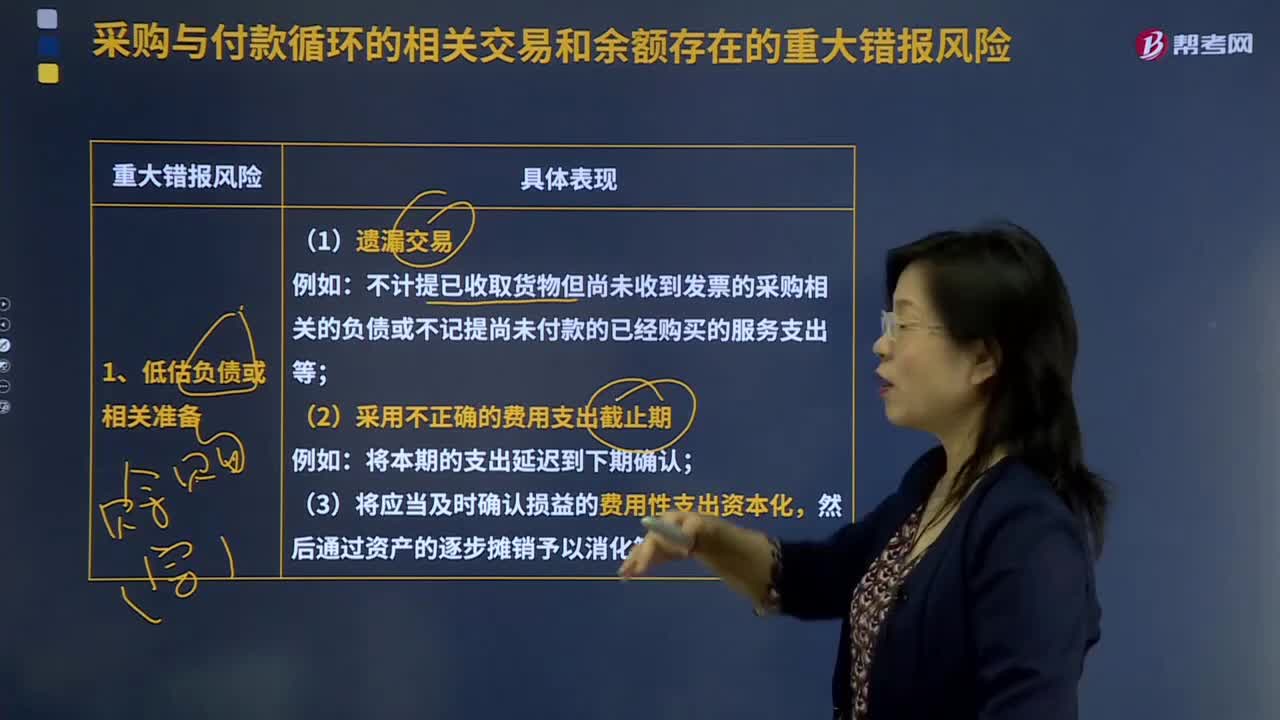

03:34采购与付款循环的相关交易和余额存在的重大错报风险有哪些?:采购与付款循环的相关交易和余额存在的重大错报风险有哪些?注册会计师可以运用检查、询问、观察等程序来了解采购与付款循环的交易流程。不计提已收取货物但尚未收到发票的采购相关的负债或不记提尚未付款的已经购买的服务支出等;(3)将应当及时确认损益的费用性支出资本化;2、管理层错报负债费用支出的偏好和动因;(3)被审计单位管理层把私人费用计入企业费用。被审计单位以复杂的交易安排购买一定期间的多种服务。

03:17

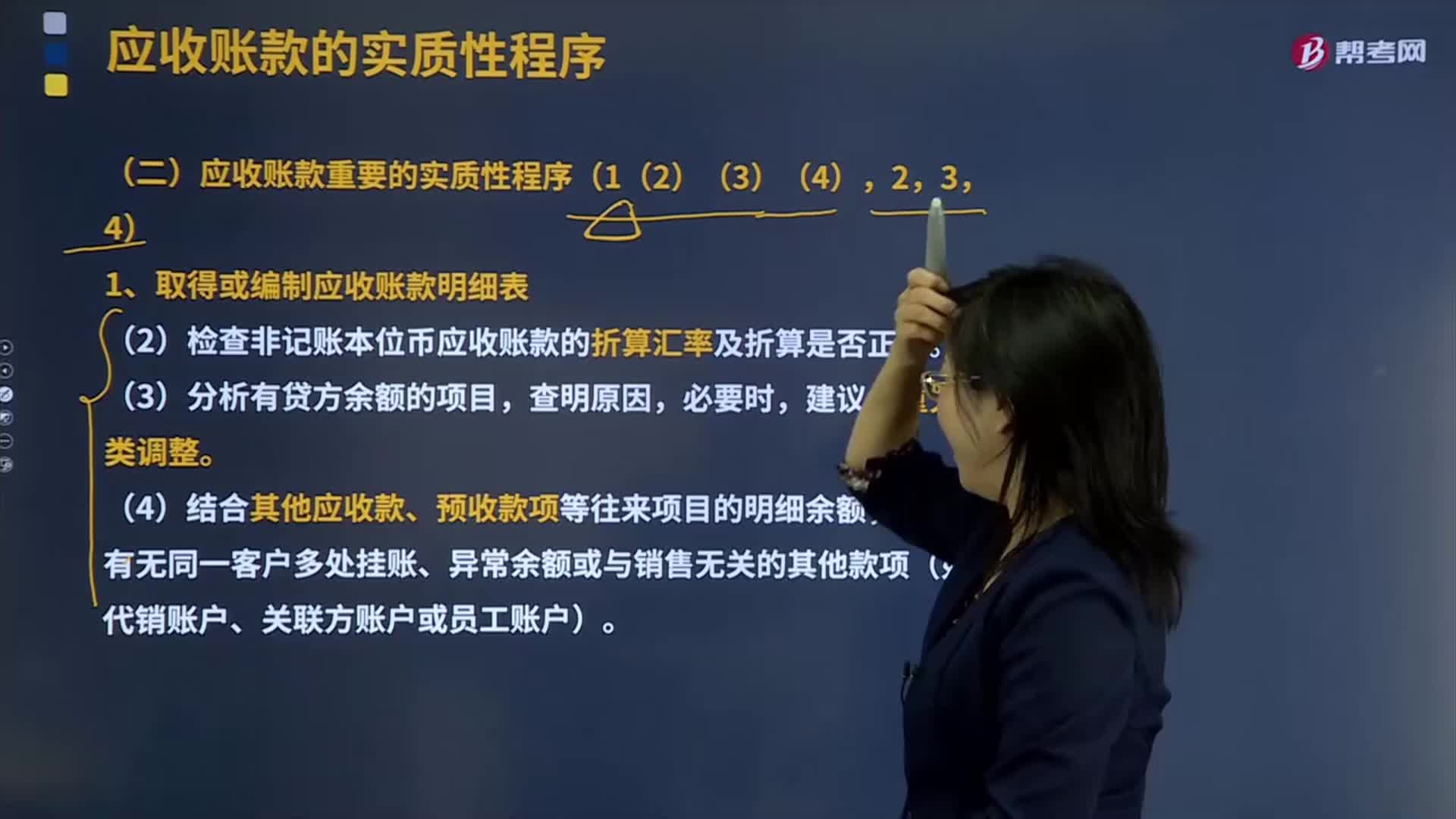

03:17取得或编制应收账款明细表需要哪些方法?:取得或编制应收账款明细表需要哪些方法?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。还应考虑商业折扣和现金折扣等因素。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。

01:11

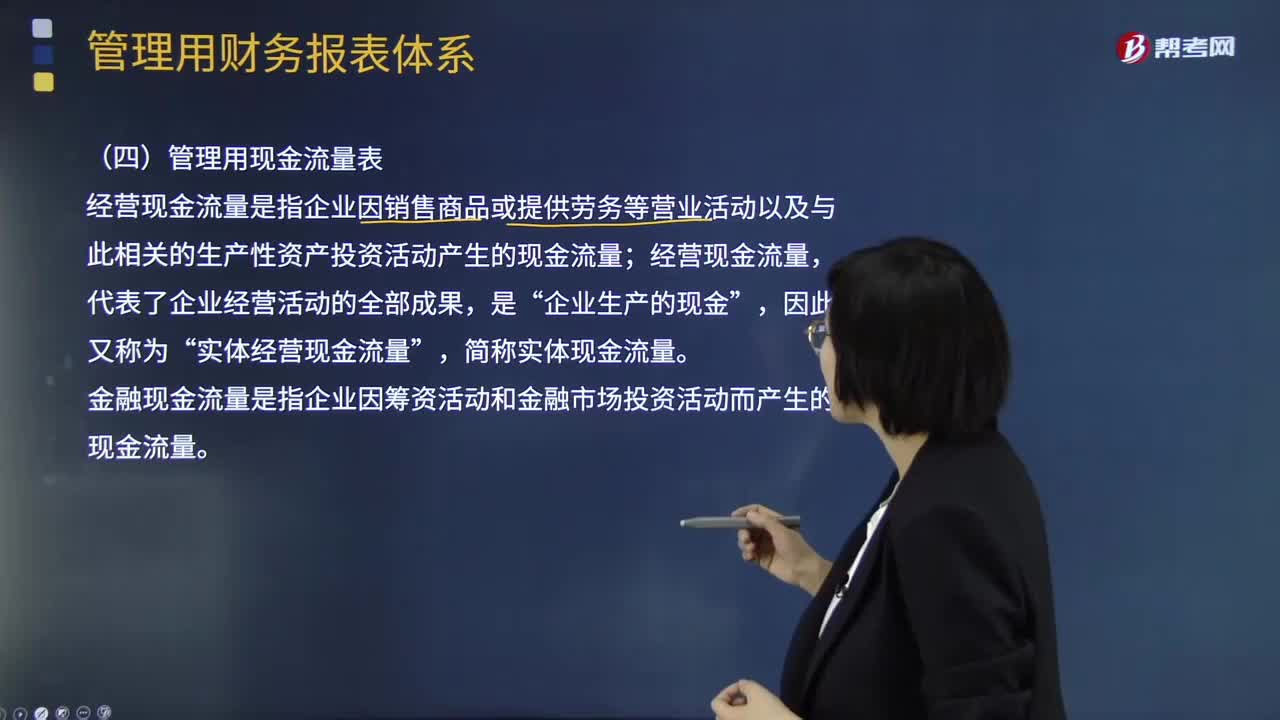

01:11管理用现金流量表的主要内容是什么?:经营现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量;实体经营现金流量“金融现金流量是指企业因筹资活动和金融市场投资活动而产生的现金流量,经营现金流量。因此又称为实体经营现金流量“企业的价值决定于未来预期的实体现金流量,就应当增加企业的实体现金流量。营业现金流量,营业现金净流量=营业现金毛流量-经营营运资本增加“实体现金流量=营业现金净流量-资本支出”

08:11

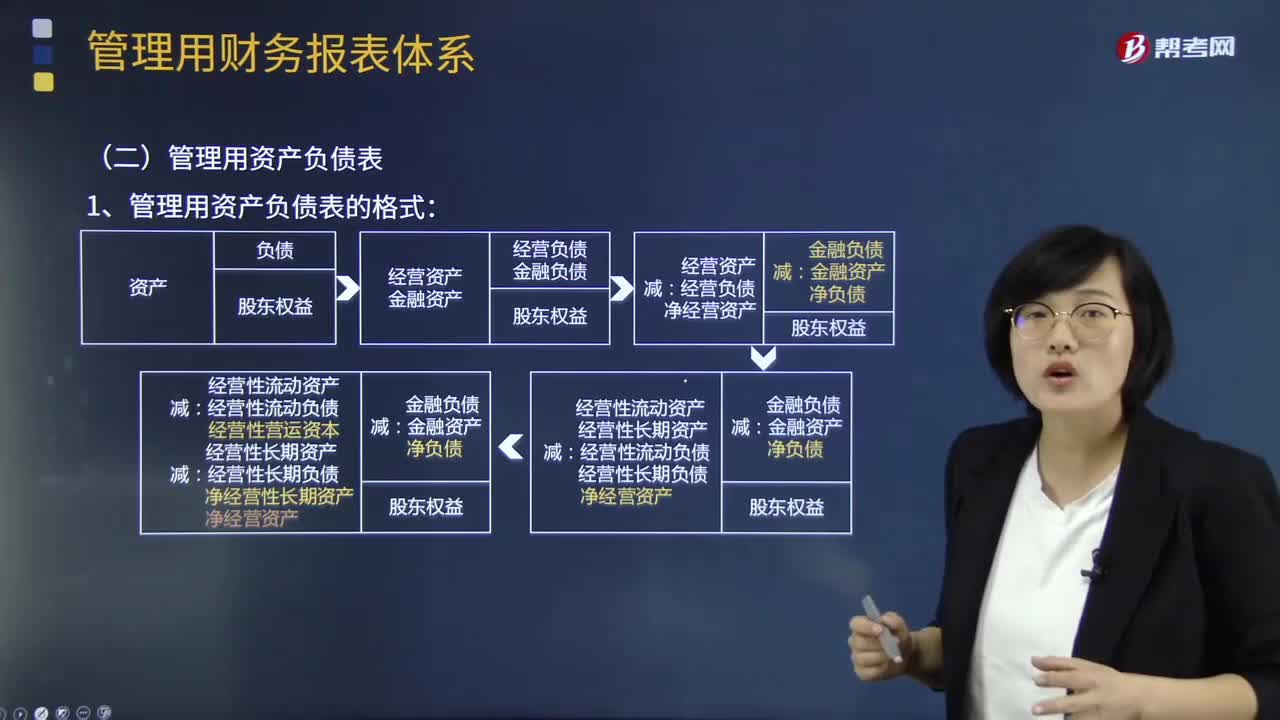

08:11管理用资产负债表的格式与编制是怎样的?:资产=经营资产+金融资产:=经营性流动资产+经营性长期资产 +短期金融资产+长期金融资产负债=经营负债+金融负债:=经营性流动负债+经营性长期负债 +短期金融负债+长期金融负债净经营资产=经营资产-经营负债=经营性流动资产+经营性长期资产-经营性流动负债+经营性长期负债=经营性流动资产-经营性流动负债 +经营性长期资产-经营性长期负债=经营营运资本+净经营性长期资产

01:36

01:36财务报表编制的基础是什么?:财务报表编制的基础是什么?财务报表的编制基础是指财务报表是在持续经营基础上还是非持续经营基础上编制的。企业一般是在持续经营基础上编制财务报表,1.适用财务报告编制基础;适用财务报告编制基础指法律法规要求采用的财务报告编制基础,采用的可接受的财务报告编制基础,2.财务报告编制基础通用目的编制基础和特殊目的编制基础。旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日