下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:39

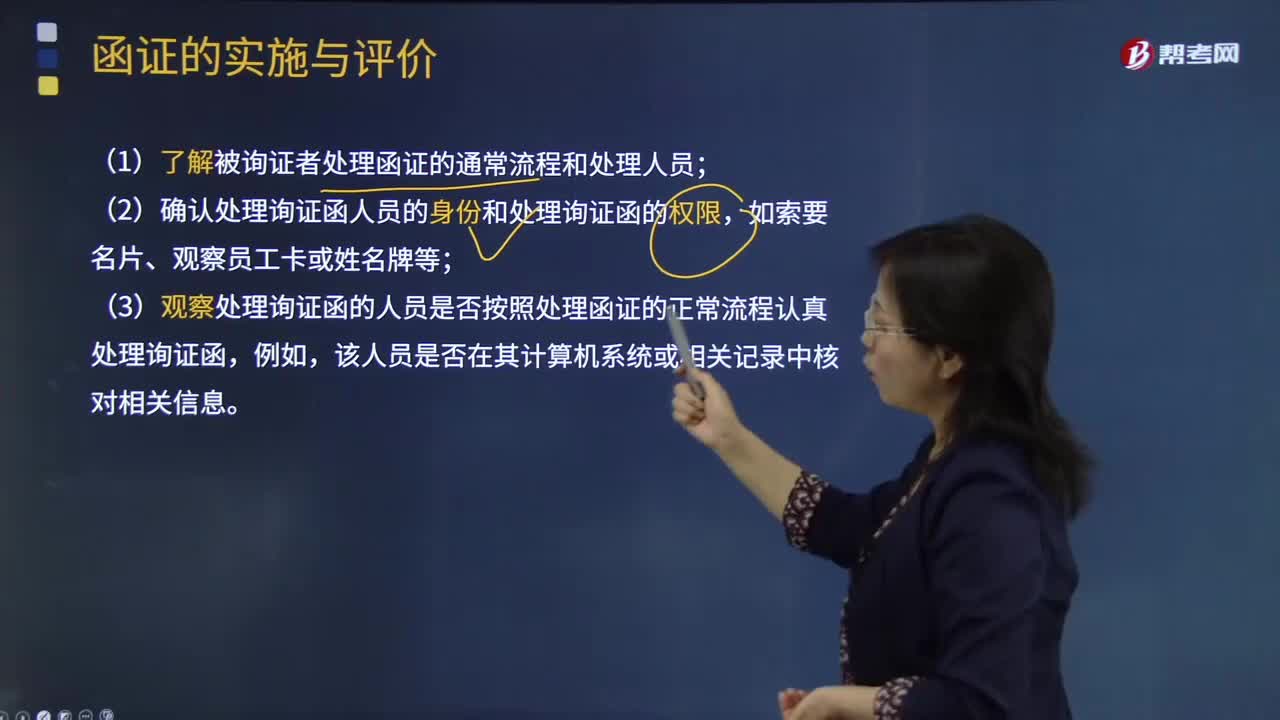

07:39函证应付账款的内容包括哪些?:函证应付账款的内容包括哪些?获取适当的供应商相关清单,询问该清单是否完整并考虑该清单是否应包括预期负债等附加项目。包括确定需要确认或填列的信息、选择适当的被询证者、设计询证函,包括正确填列被询证者的姓名和地址,以及被询证者直接向注册会计师回函的地址等信息。评价已记录金额是否适当,检查至付款文件(如。现金支出、电汇凭证和支票复印件)、相关的采购文件(如采购订单、验收单、发票和合同)或其他适当文件

04:38

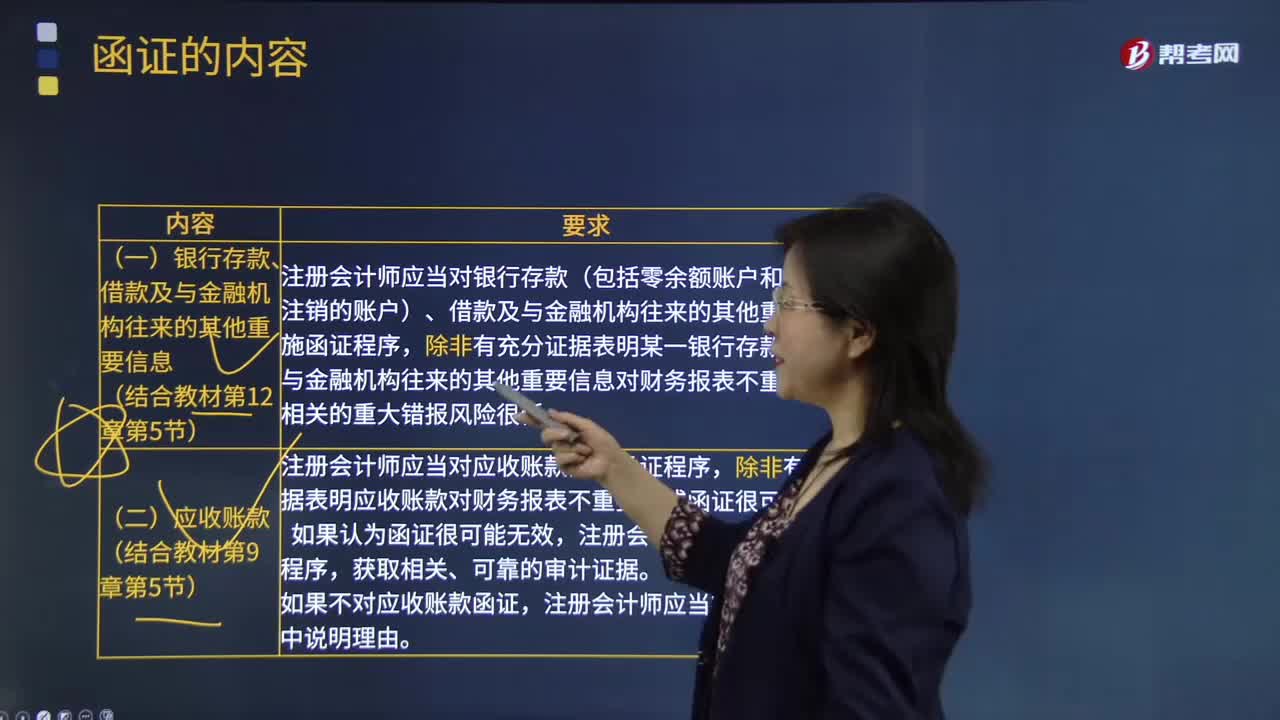

04:38对应收账款实施函证程序有哪些?:对应收账款实施函证程序有哪些?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,(1)函证决策——证实应收账款的存在性,除非有充分证据表明应收账款对被审计单位财务报表不重要,否则注册会计师应当对应收账款实施函证程序:并对所函证项目自该截止日起至资产负债表日止发生的变动实施其他实质性程序;

00:49

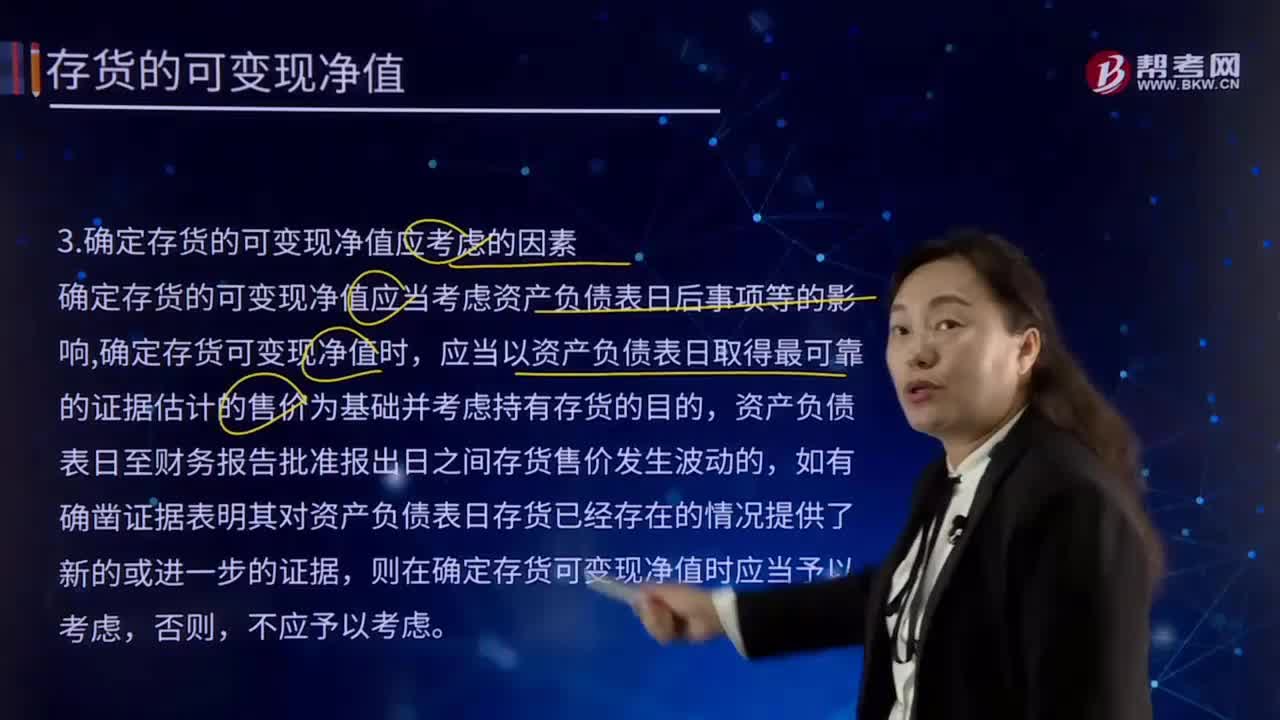

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

18:13

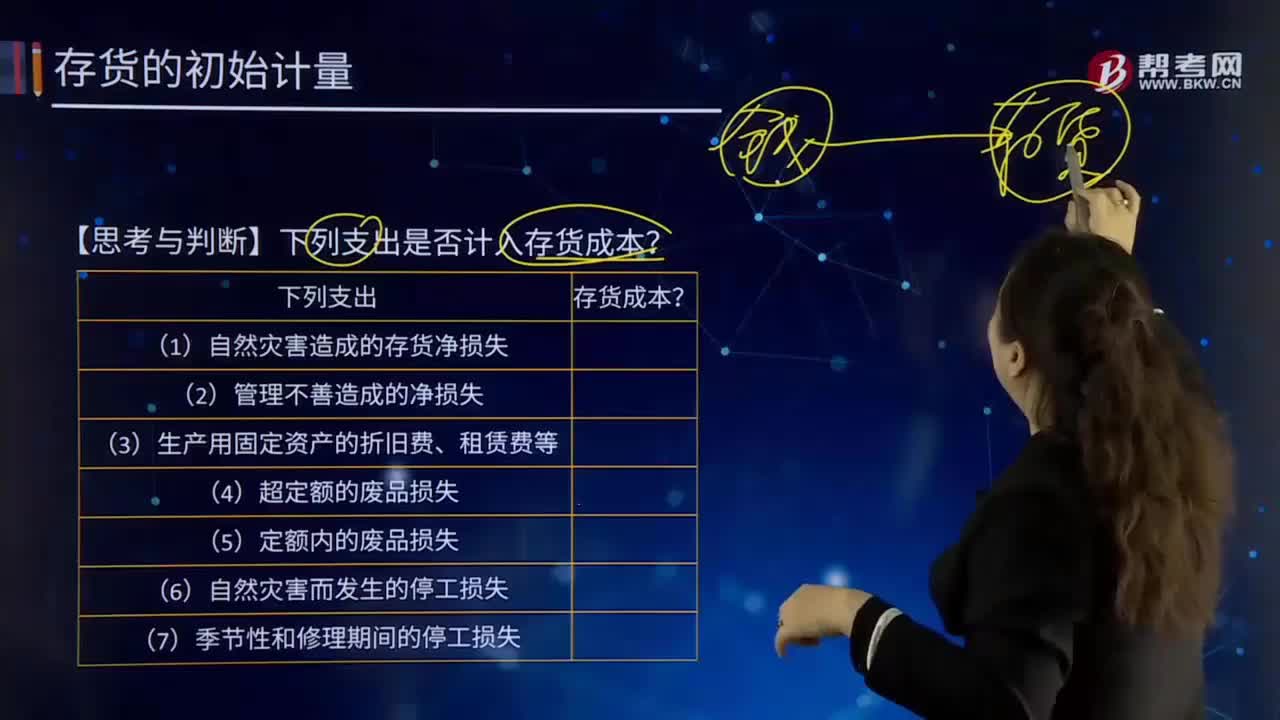

18:13哪些支出可以计入存货成本?:哪些支出可以计入存货成本?存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。【思考与判断】下列支出是否计入存货成本?季节性停工损失计入到制造费用;应当计入存货成本的是( );C.未使用管理用固定资产计提的折旧,【解析】仓库保管人员的工资计入管理费用,未使用管理用固定资产计提的折旧计入管理费用。

02:06

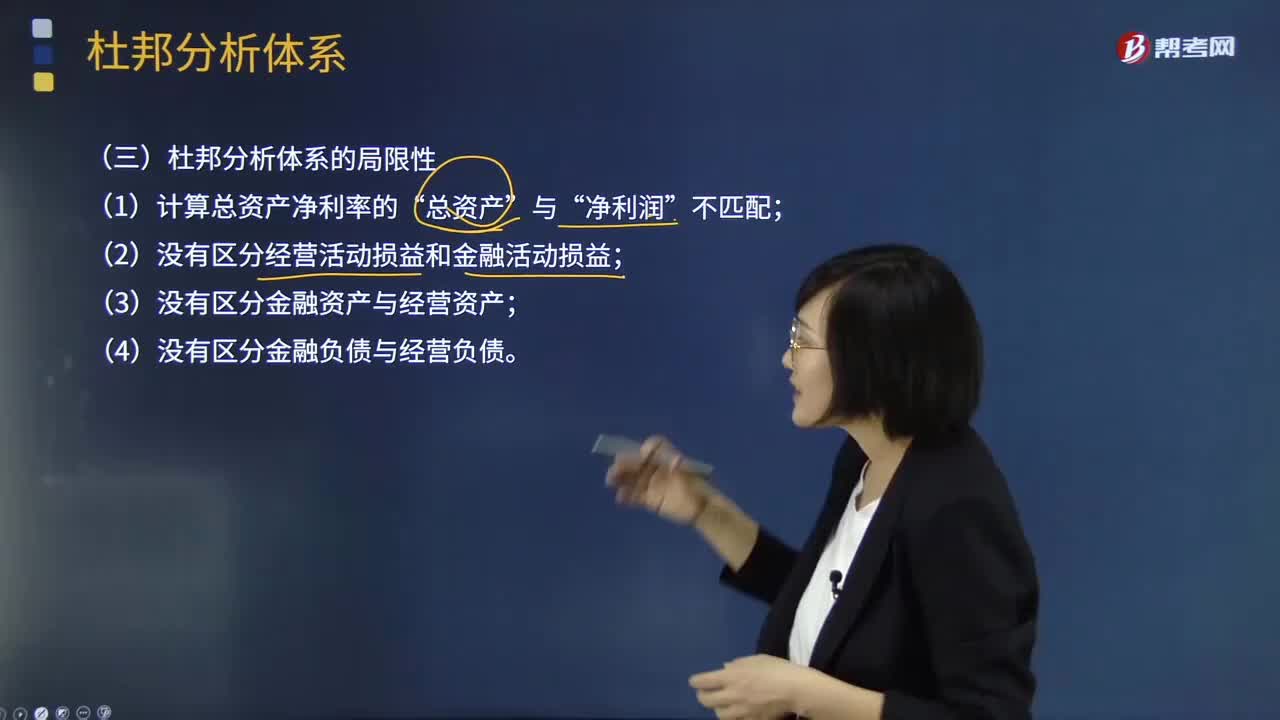

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

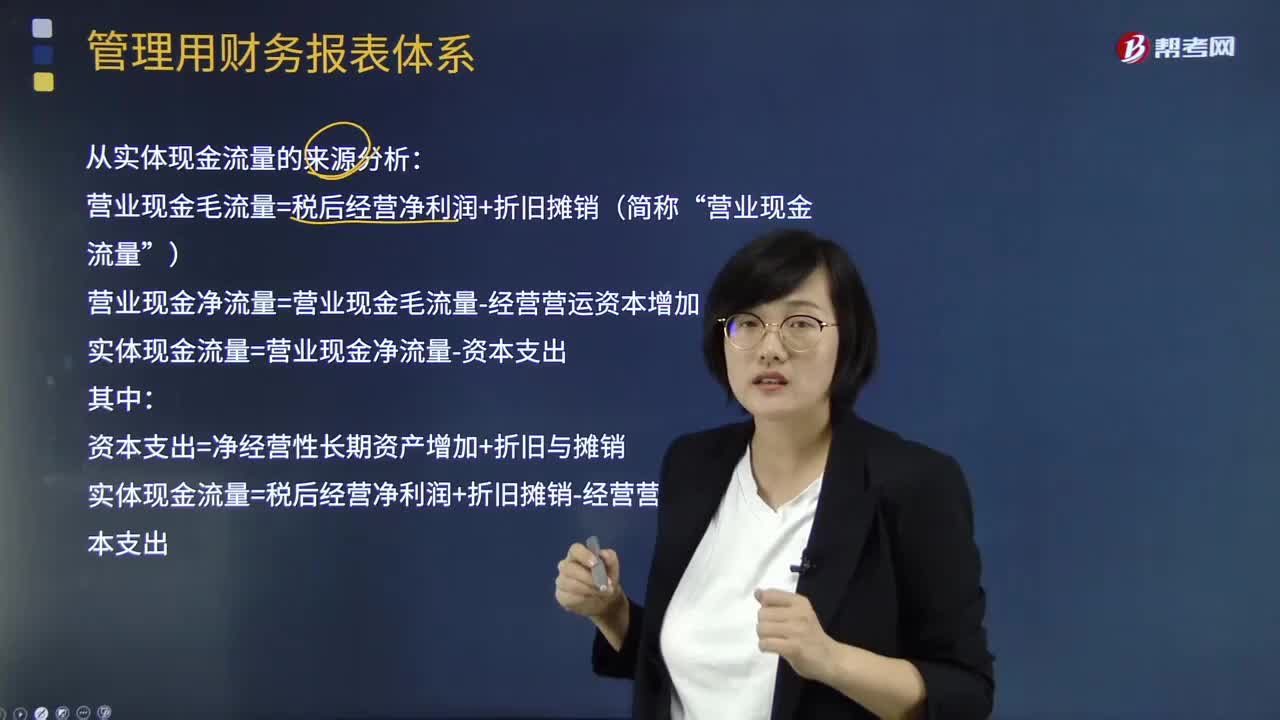

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

01:11

01:11财务报表分析中常见的问题有哪些?:财务报表分析中常见的问题有哪些?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。记帐、编表属于会计的反映功能,财务报表分析则厉于解释和评价功能。财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。【常见问题1】先后替换顺序怎么确定?【常见问题2】把谁作为基期?上年为基期;目标公司和可比公司,可比公司为基期;目标公司和行业平均水平,行业平均水平为基期;

10:11

10:11战略实施需要解决哪些主要问题?:4、战略实施涉及选择适当的组织协调和控制系统。必须要协调好企业战略、结构、文化和控制诸方面。【例题14·多选题】企业在选择适宜的战略制定方法时,C.企业各部门战略方案的协调。【解析】本题考核公司战略的层次,选项C属于业务单位战略的核心要素:【例题17·多选题】战略管理包含的要素有()。A.战略分析:【例题18·多选题】企业常用的战略分析工具包括()【解析】本题考核战略选择

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日