-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

01:22

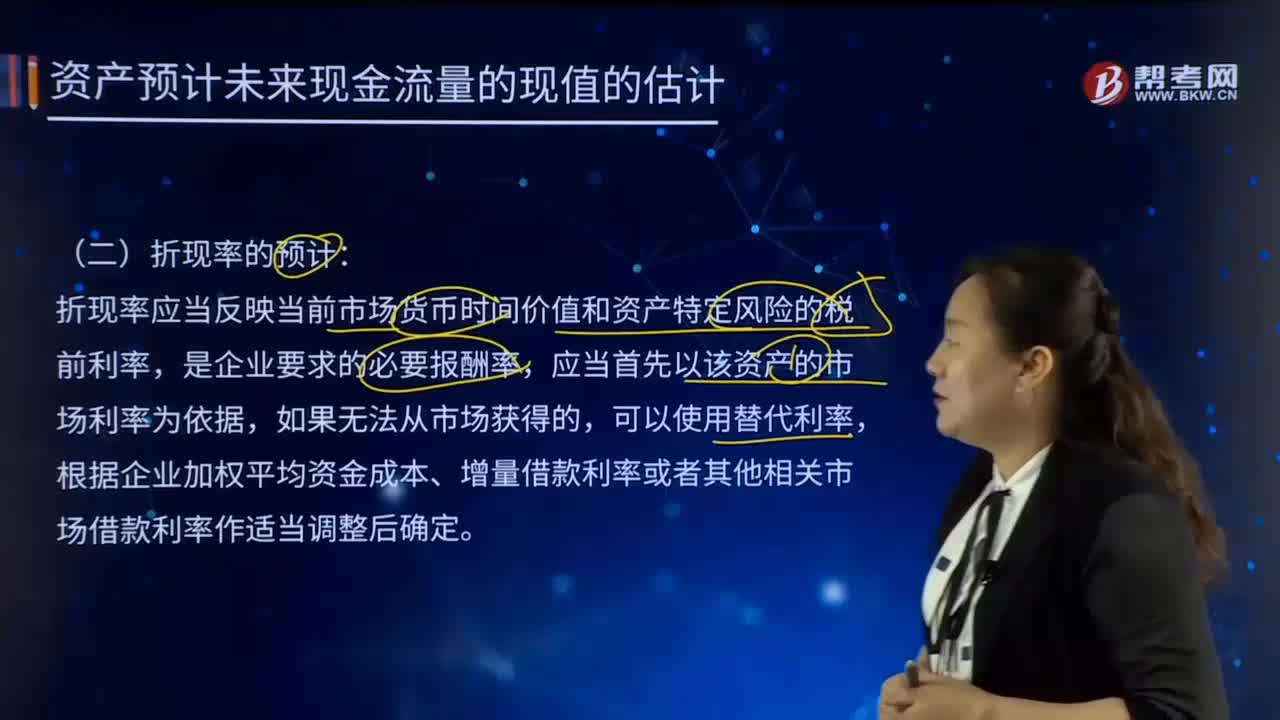

如何预计折现率?:折现率是指将未来有限期预期收益折算成现值的比率。本金化率和资本化率或还原利率则通常是指将未来无限期预期收益折算成现值的比率。折现率应当反映当前市场货币时间价值和资产特定风险的税前利率,应当首先以该资产的市场利率为依据,可以根据企业加权平均资金成本、增量借款利率或者其他相关市场借款利率作适当调整后确定。应根据所持有资产的特定环境等因素来考虑调整。【说明】企业在估计资产未来现金流量现值时。

01:32

01:32

租赁分析的折现率如何计算?:租赁分析的折现率如何计算?财务管理主要从融资角度研究租赁,把租赁视为一种融资方式,租赁融资”租赁净现值=租赁的现金流量总现值-自行购买的现金流量总现值。即采用有担保债券的税后利率作为折现率,折现率应采用类似债务的利率。折旧抵税的折现率:折旧抵税额的风险比租金大一些,期末资产余值的折现率:持有资产的经营风险大于借款的风险,因此期末资产余值的折现率亚比借款利率高。

19:54

19:54

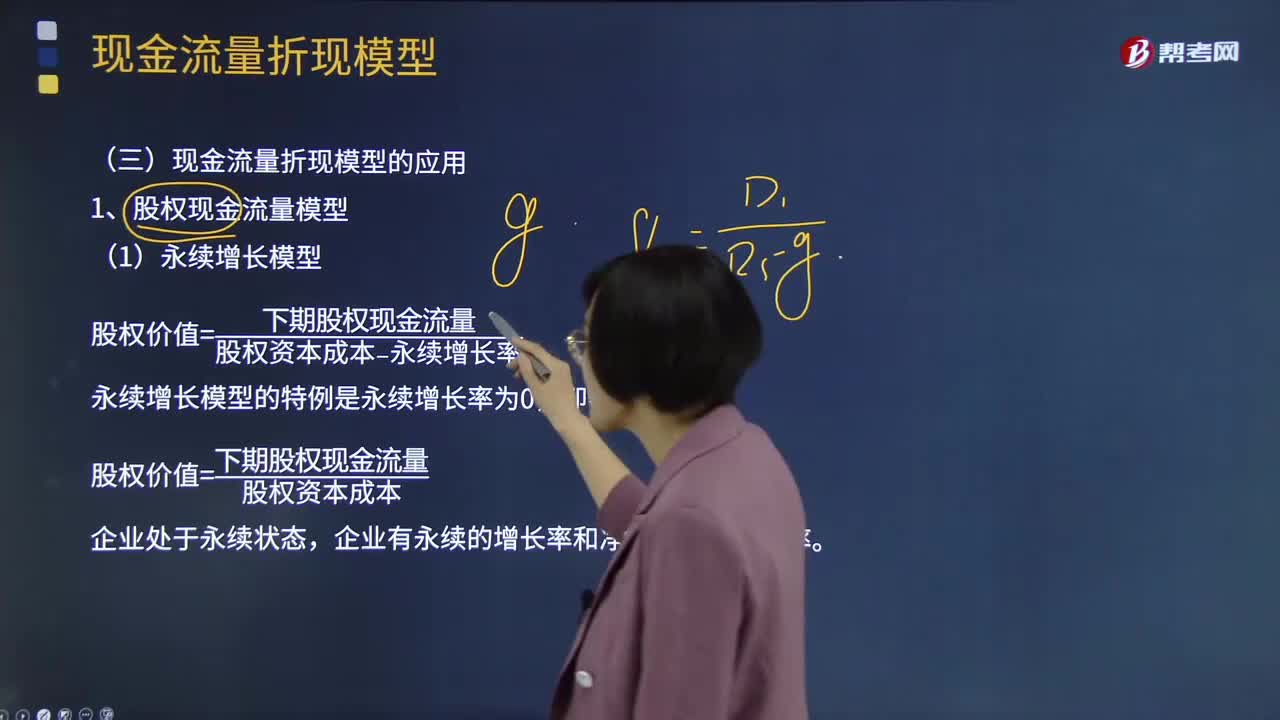

现金流量折现模型应该如何应用?:现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,股权价值=预测期股权现金流量现值+后续期价值的现值。后续期每股股权终值=后续期第一年每股现金流量÷(资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元股),后续期每股股权现值=56.6789×0.5674=32.16(元股),后续期每股股权现值=5.1011×(1+3%)(12%-3%)×(PF。

19:42

19:42

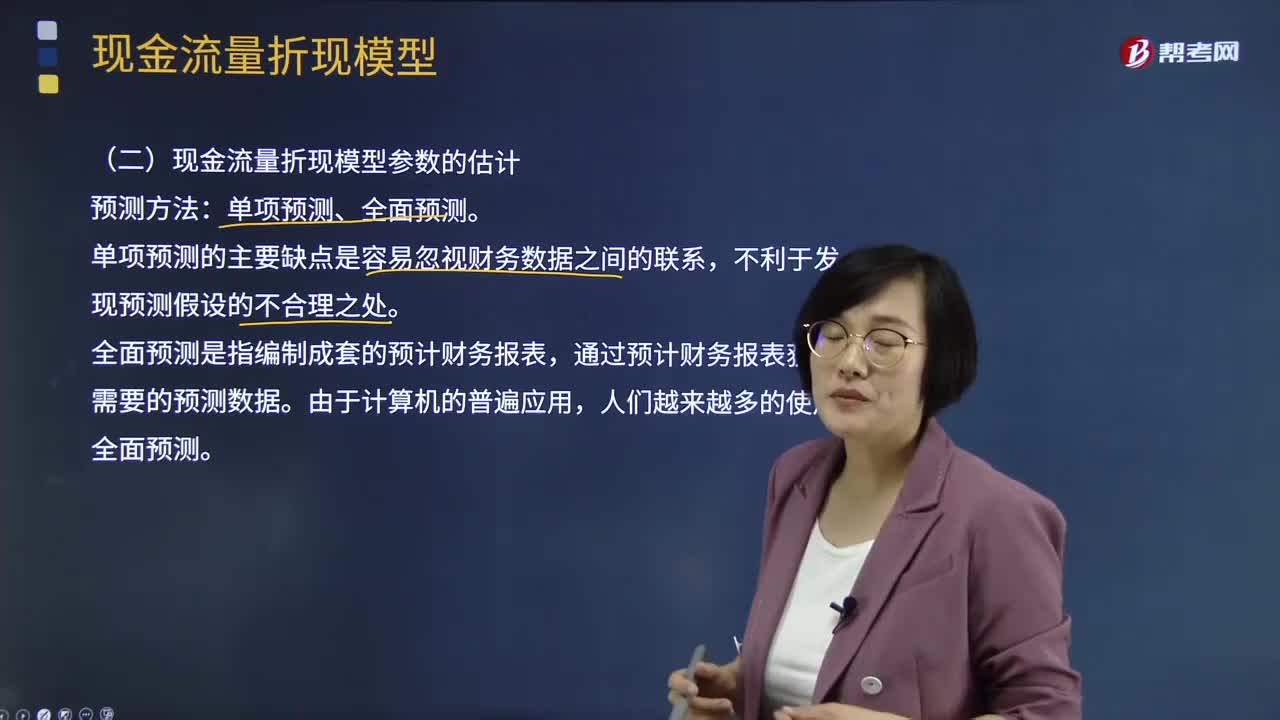

现金流量折现模型的参数如何预测?:现金流量折现模型的参数如何预测?现金流量折现模型参数的估计预测方法:通过预计财务报表获取需要的预测数据。实体现金流量——加权平均资本成本,需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值,将永续增长率的第1年作为预测期的最后1年,实体现金流量、股权现金流量和营业收入的增长率相同。可以根据销售增长率估计现金流量增长率

01:54

01:54

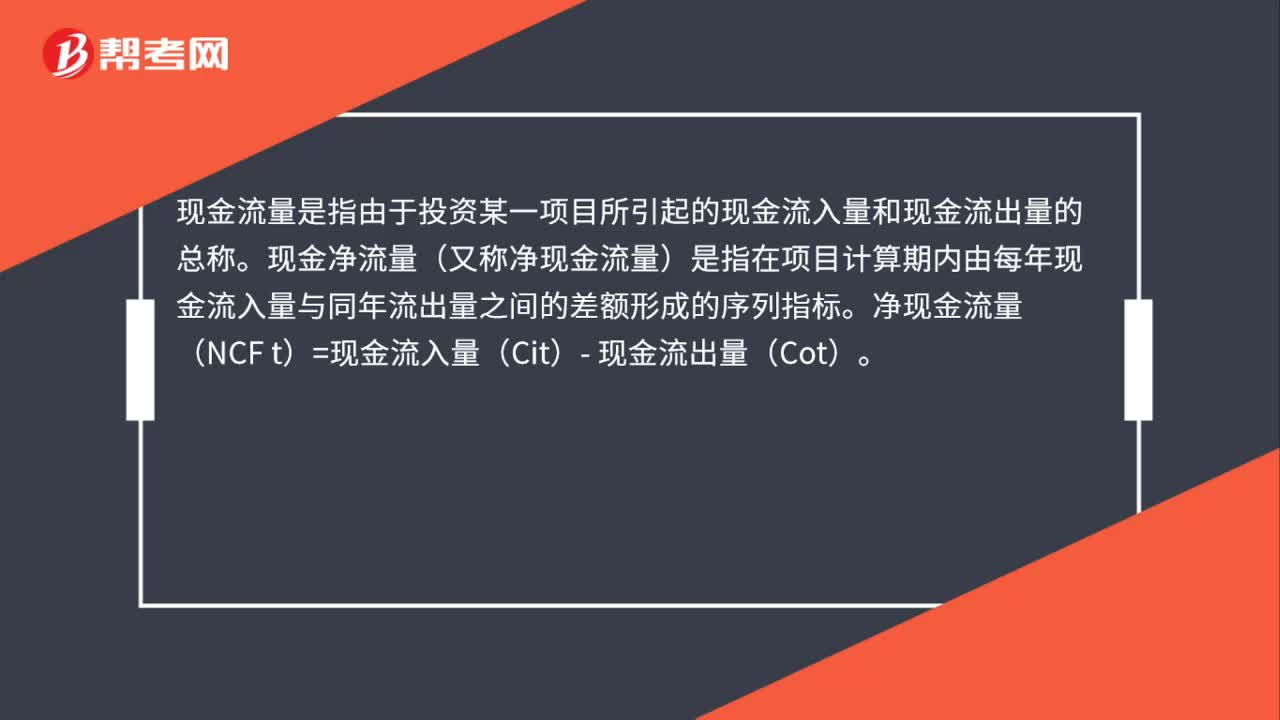

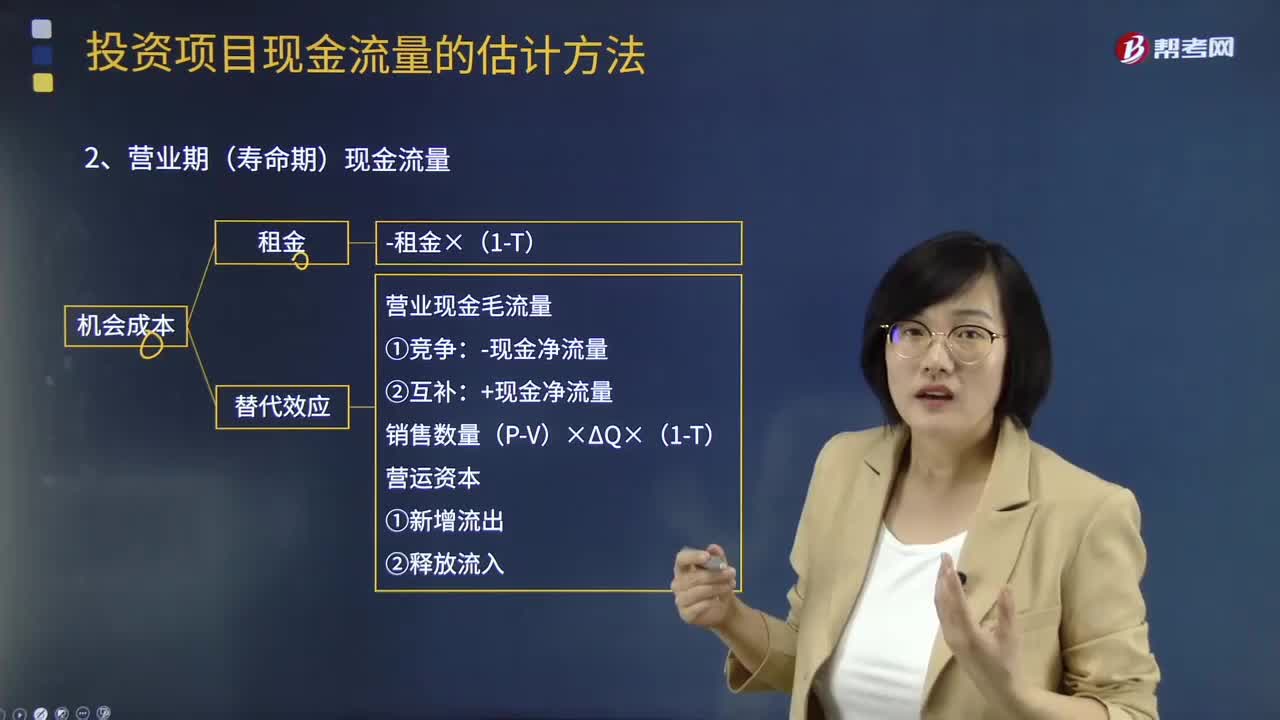

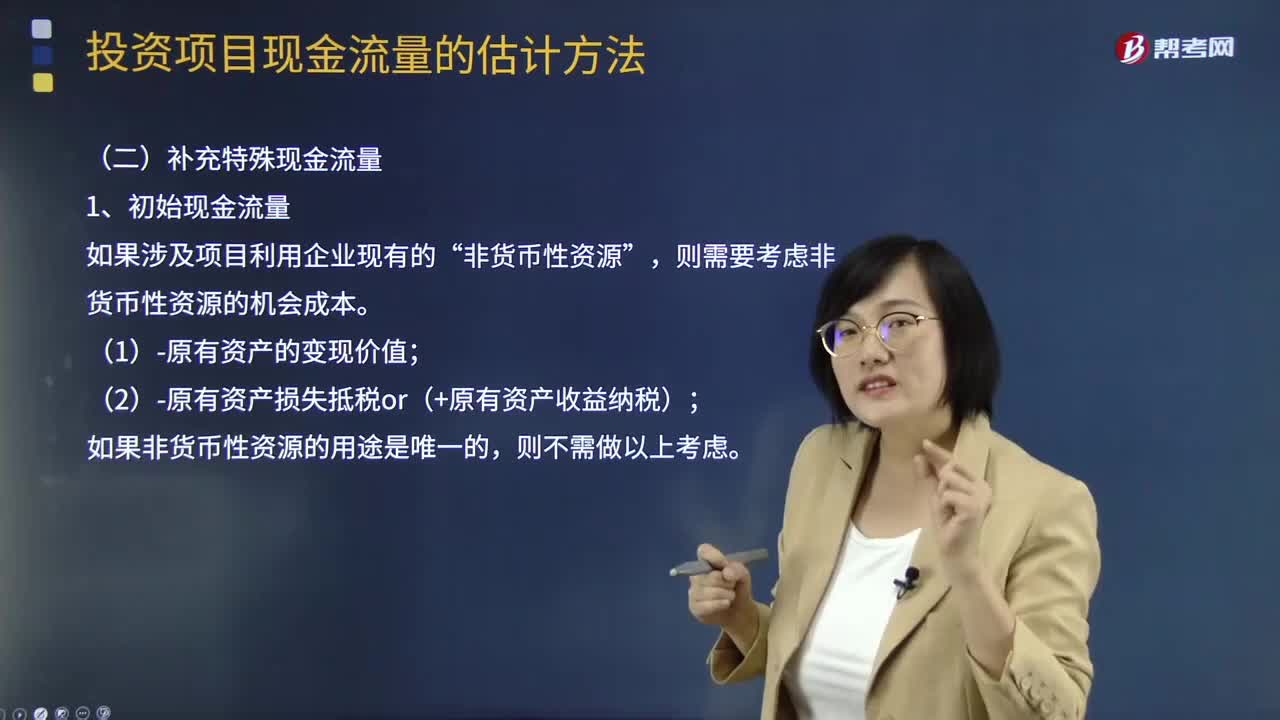

补充特殊现金流量中整理现金流量是什么?:补充特殊现金流量中整理现金流量是什么?初始现金流量是指开始投资时发生的现金流量:包括固定资产的购入或建造成本、运输成本和安装成本等。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理,(加盟费、装修费、许可费等)类似固定资产的处理:终结点现金流量。(1)项目资产变现流入

10:31

10:31

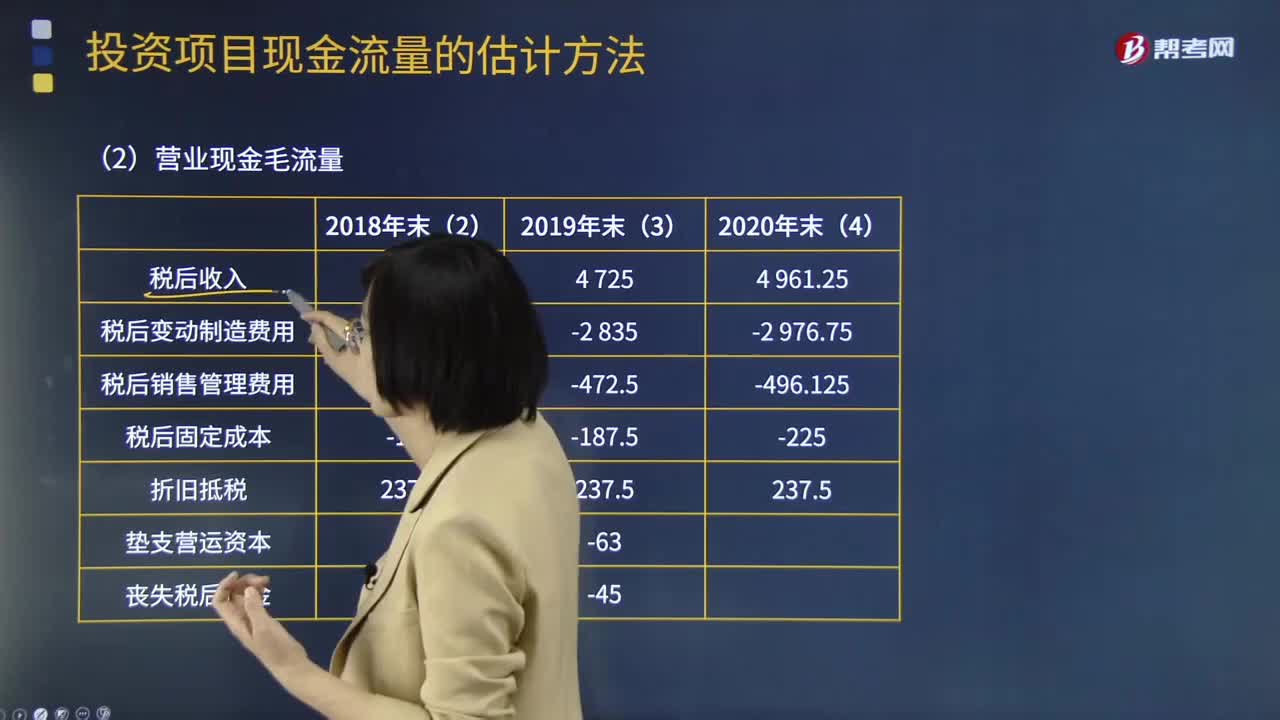

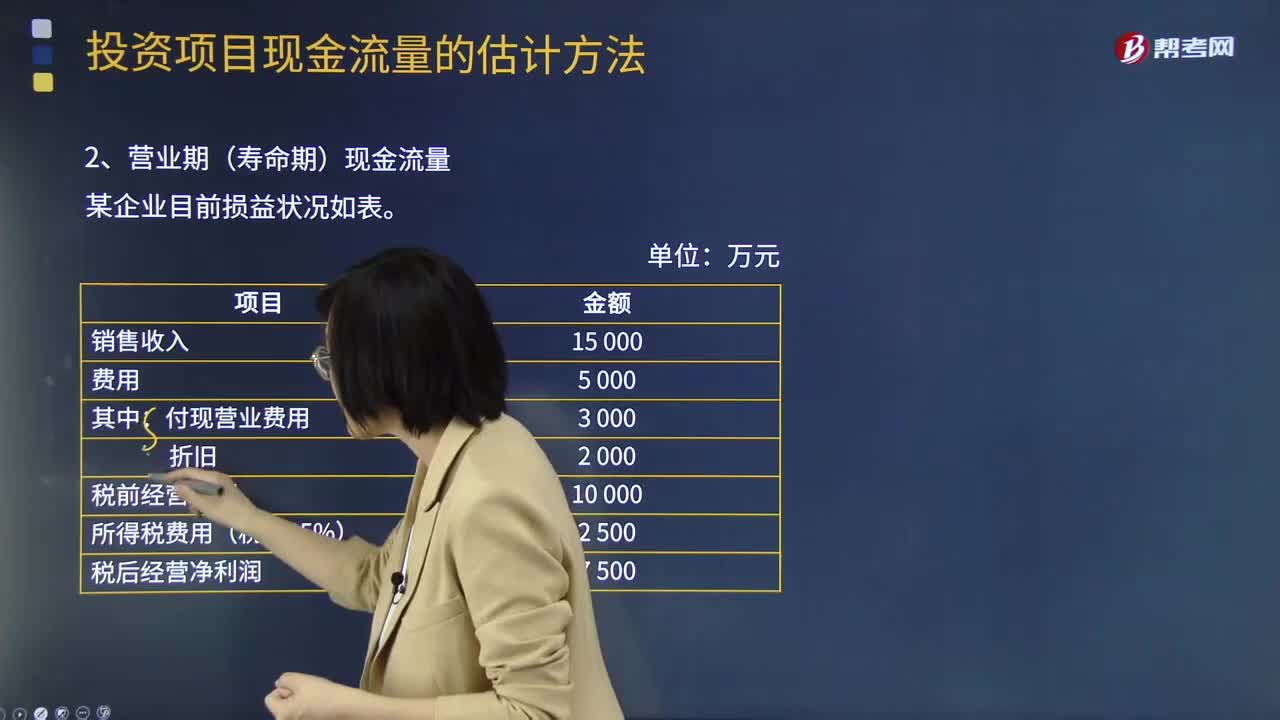

基本现金流量的营业期(寿命期)现金流量如何计算?:基本现金流量的营业期(寿命期)现金流量有两种计算方法:营业现金毛流量=税后经营净利润+折旧:营业现金毛流量=营业收入×1-税率-付现营业费用×1-税率+折旧×税率:营业现金毛流量=税后经营净利润+折旧某企业有无折旧对比表营业现金毛流量=营业收入-付现营业费用-所得税营业现金毛流量=税后经营净利润+折旧=7500+2000=9500(万元)

02:35

02:35

基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

08:02

08:02

补充特殊现金流量的营业期(寿命期)现金流量如何计算?:补充特殊现金流量的营业期(寿命期)现金流量如何计算?营业现金毛流量=营业收入-付现营业费用-所得税:营业现金毛流量=税后经营净利润+折旧:营业现金毛流量=营业收入×1-税率-付现营业费用×1-税率+折旧×税率:营业现金毛流量:-现金净流量②互补:+现金净流量,营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理:-支付金额×(1-T)资本化处理

05:29

05:29

补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

11:42

11:42

如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

11:01

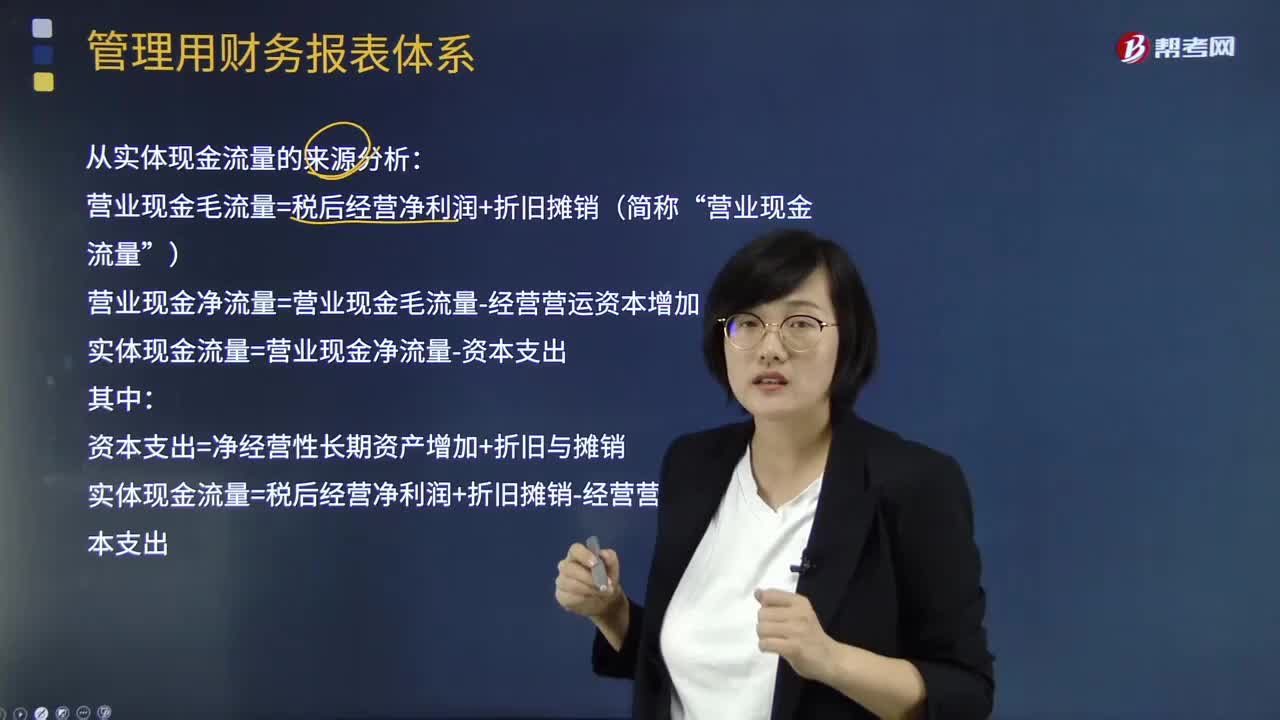

如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

04:15

04:15

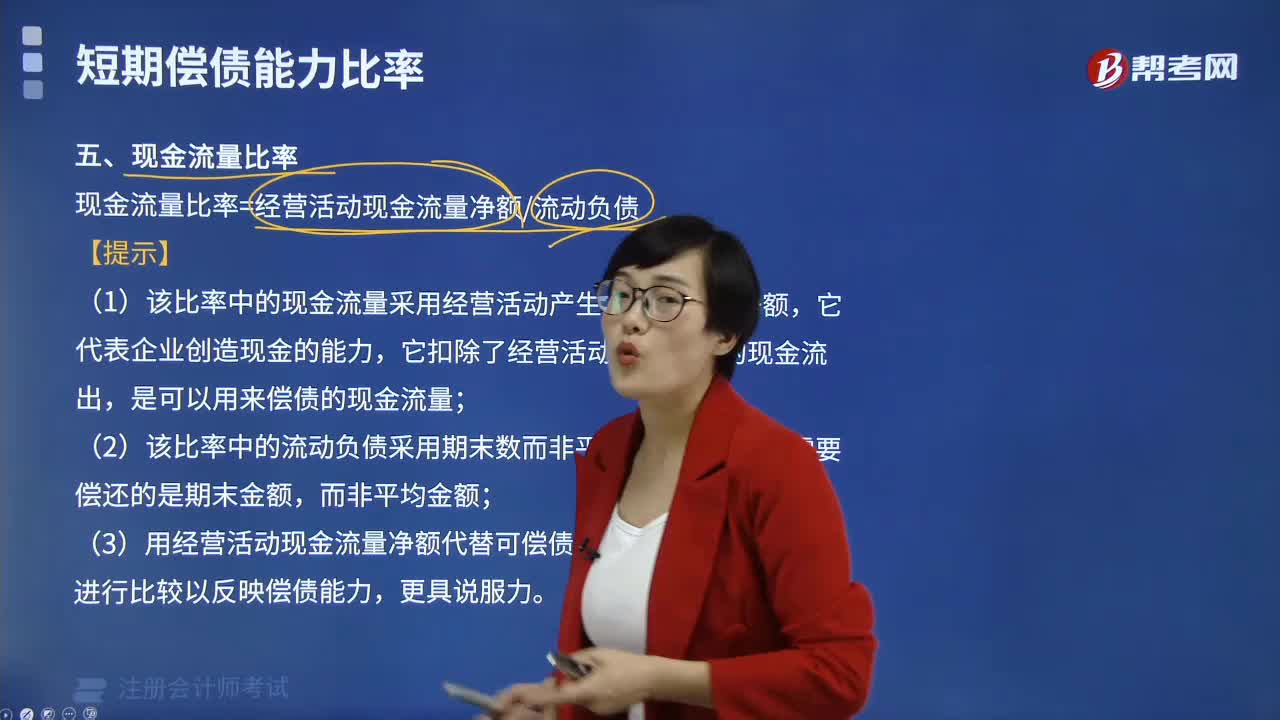

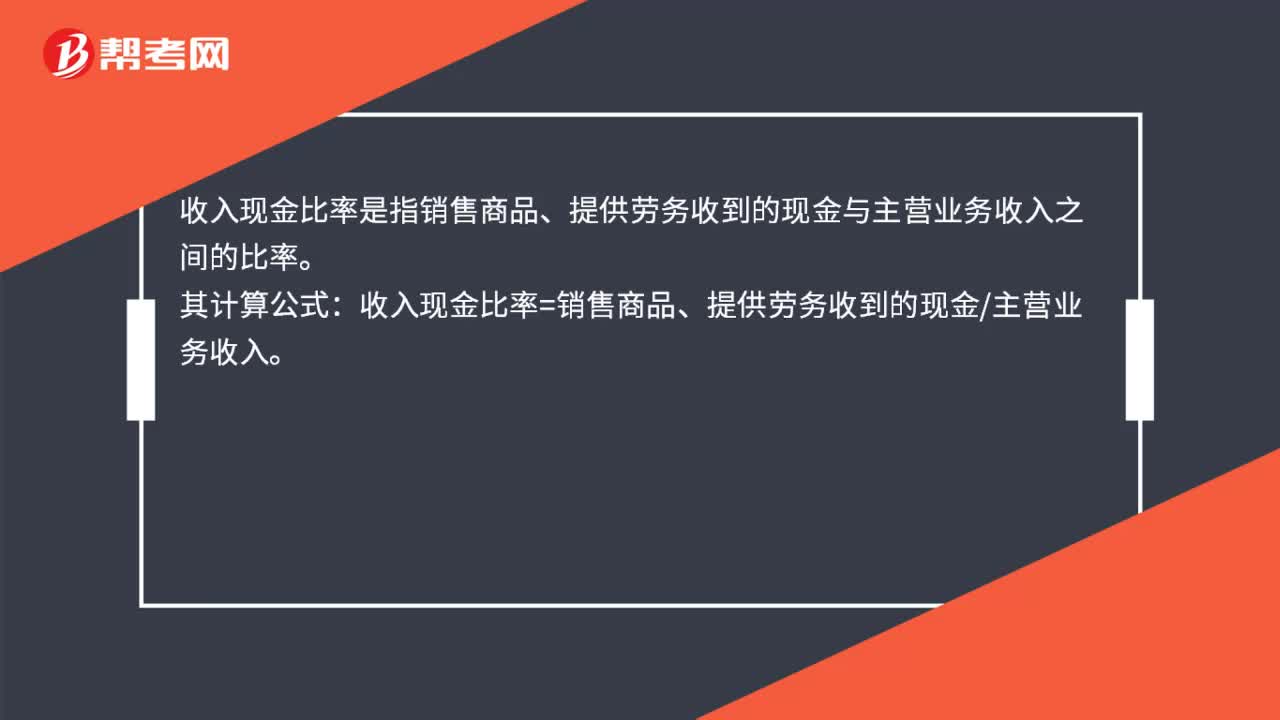

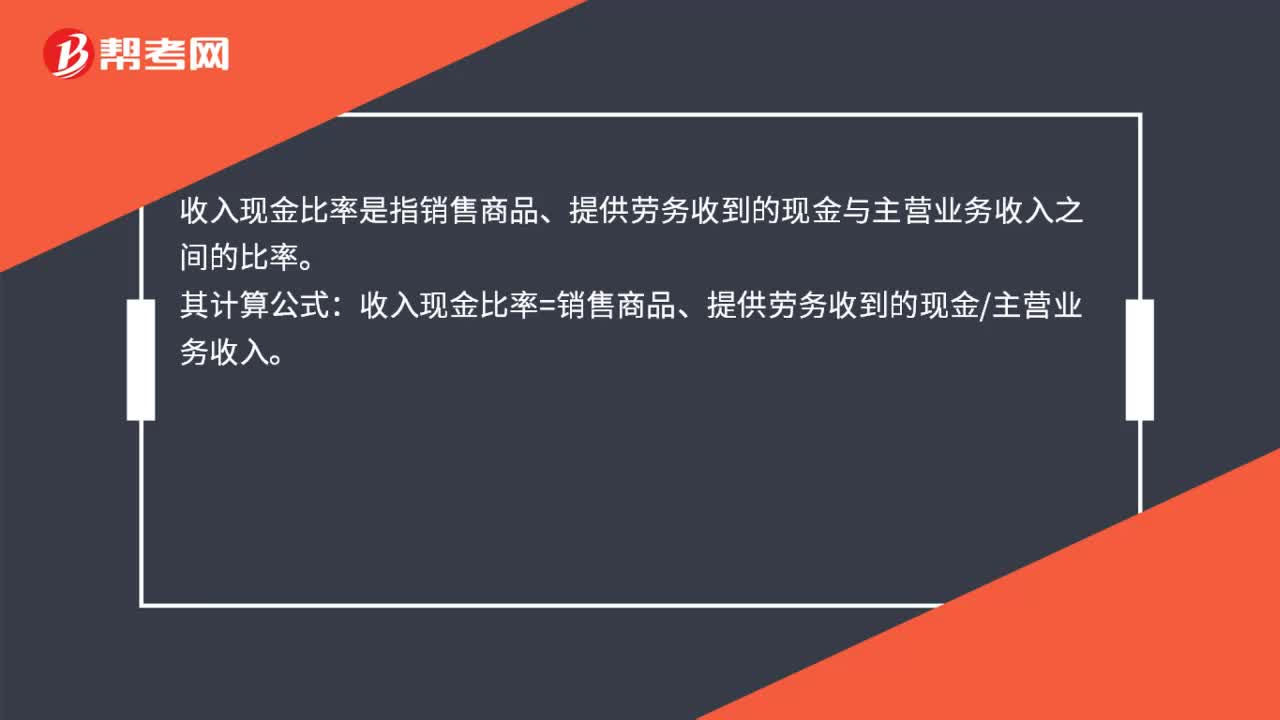

什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日