下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

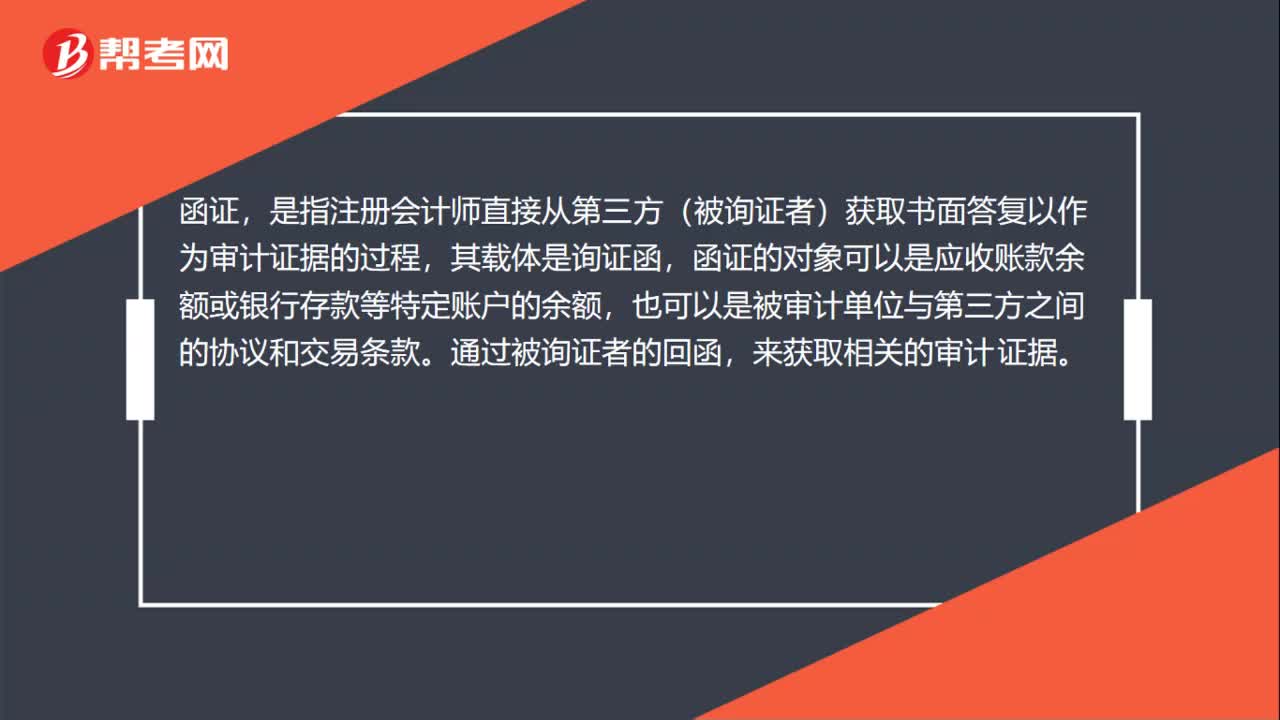

00:30函证是什么意思?:函证是什么意思?函证,是指注册会计师直接从第三方(被询证者)获取书面答复以作为审计证据的过程,其载体是询证函,函证的对象可以是应收账款余额或银行存款等特定账户的余额,也可以是被审计单位与第三方之间的协议和交易条款。通过被询证者的回函,来获取相关的审计证据。

00:24

00:24银行存款余额调节表能用作原始凭证吗?:银行存款余额调节表能用作原始凭证吗?银行存款余额调节表不能用作原始凭证,银行存款余额调节表是一种对账记录的工具,只能起到核对账目的作用,不得用于调整银行存款账面余额,不属于原始凭证。

09:33

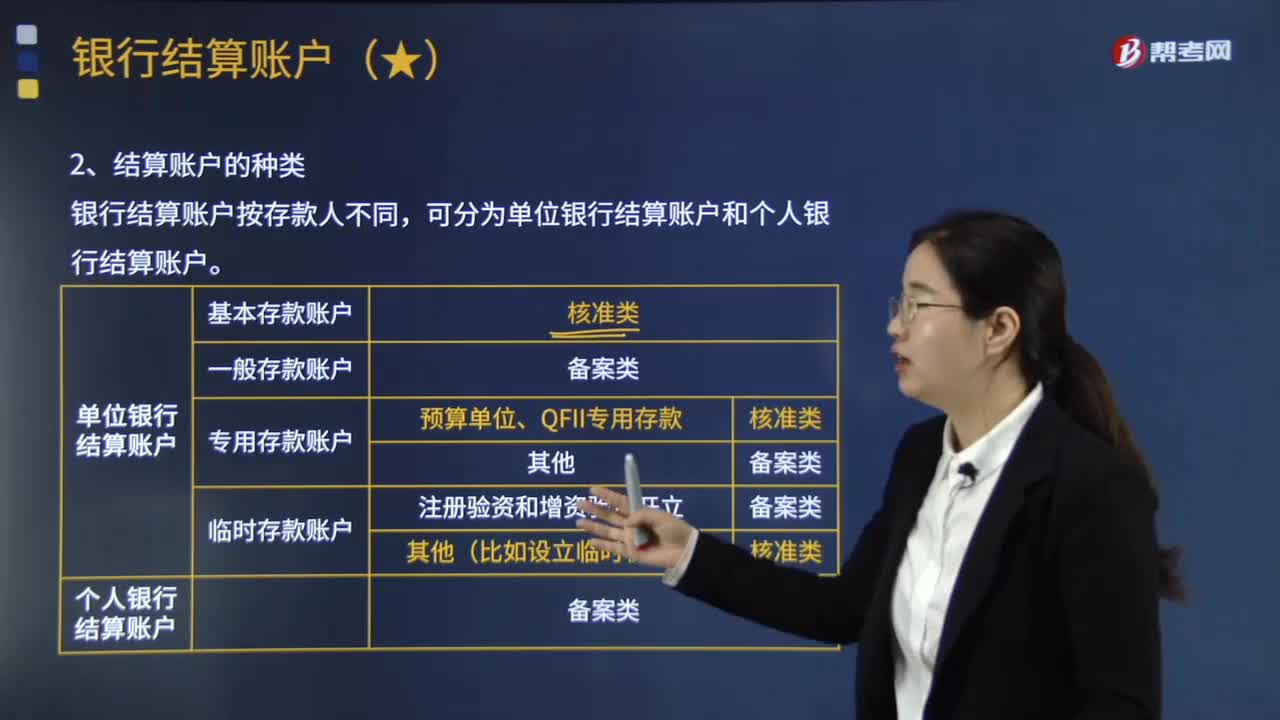

09:33什么是银行结算账户?:银行结算账户是指银行为存款人开立的办理资金收付结算的人民币活期(NOT定期)存款账户。④其他原因需要撤销银行结算账户的。方可办理基本存款账户的撤销,存款人应撤销而未办理销户手续的单位银行结算账户或银行对1年未发生收付活动且未欠开户银行债务的单位银行结算账户,存款人可以申请开立专用存款账户的是( )。【解析】本题考核银行结算账户的开立。应当开立专用存款账户选项B应当开立临时存款账户

00:23

00:23银行存款实有数什么意思?:银行存款实有数什么意思?实有数就是企业实际上拥有的银行存款,比如说在途存款,虽然是在途的,但是已经属于就是被审计单位的了;未提现支票,虽然还没有被提走,但是已经不是企业实实在在拥有的银行存款了。

06:49

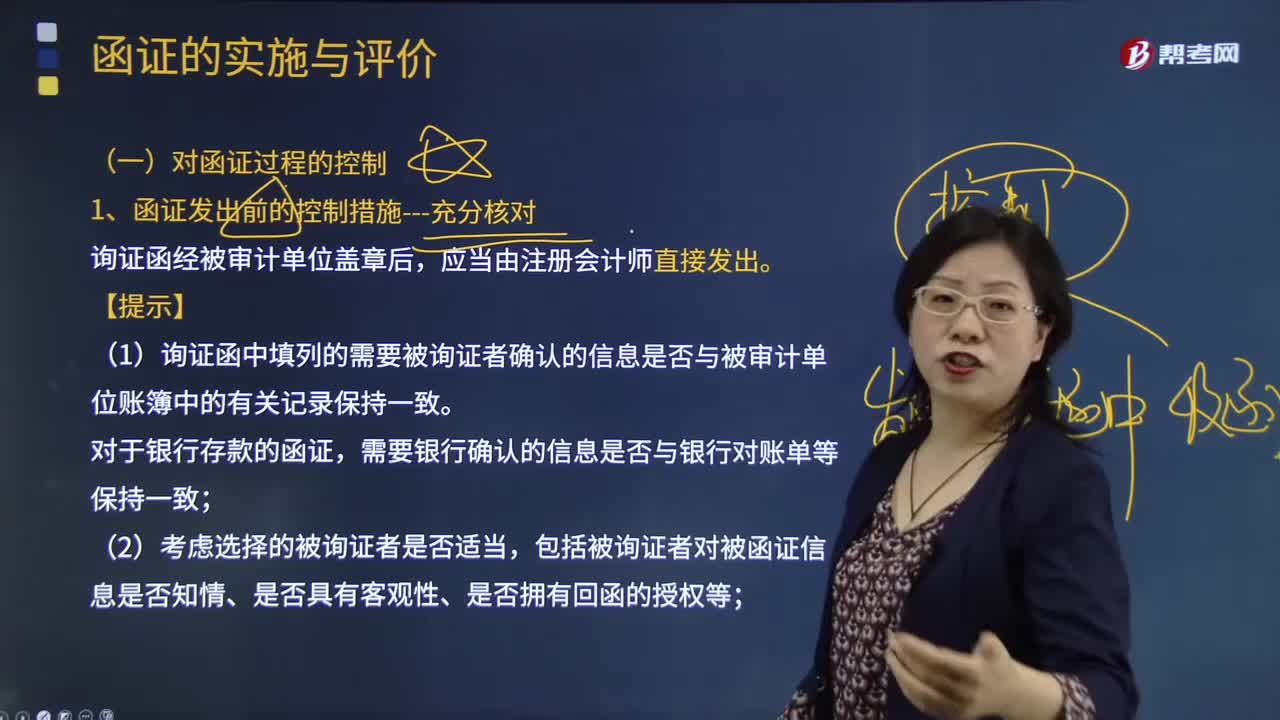

06:49怎样对函证过程进行控制?:(1)询证函中填列的需要被询证者确认的信息是否与被审计单位账簿中的有关记录保持一致。(3)是否已在询证函中正确填列被询证者直接向注册会计师回函的地址。(4)是否已将被询证者的名称、地址与被审计单位有关记录进行核对:③将被询证者的名称和地址信息与被审计单位持有的相关合同等文件核对。可以将被询证者的名称、地址与被审计单位收到或开具的增值税专用发票中的对方单位名称、地址进行核对。

02:31

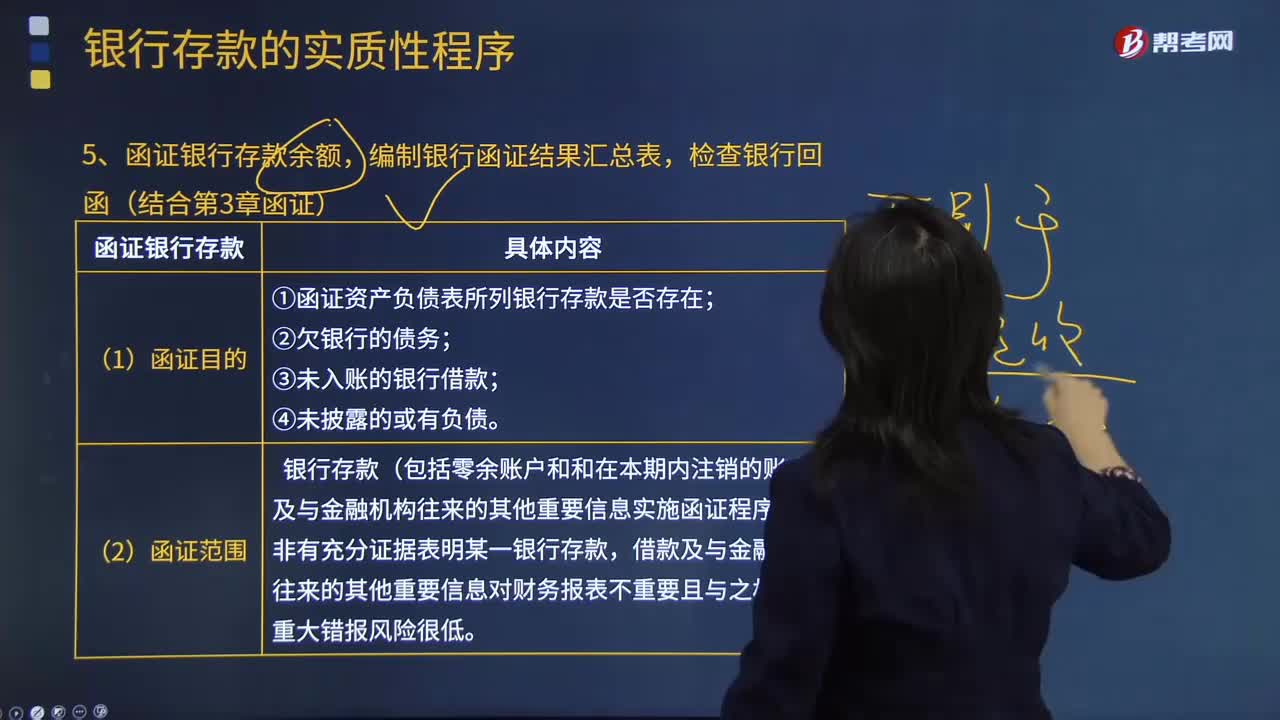

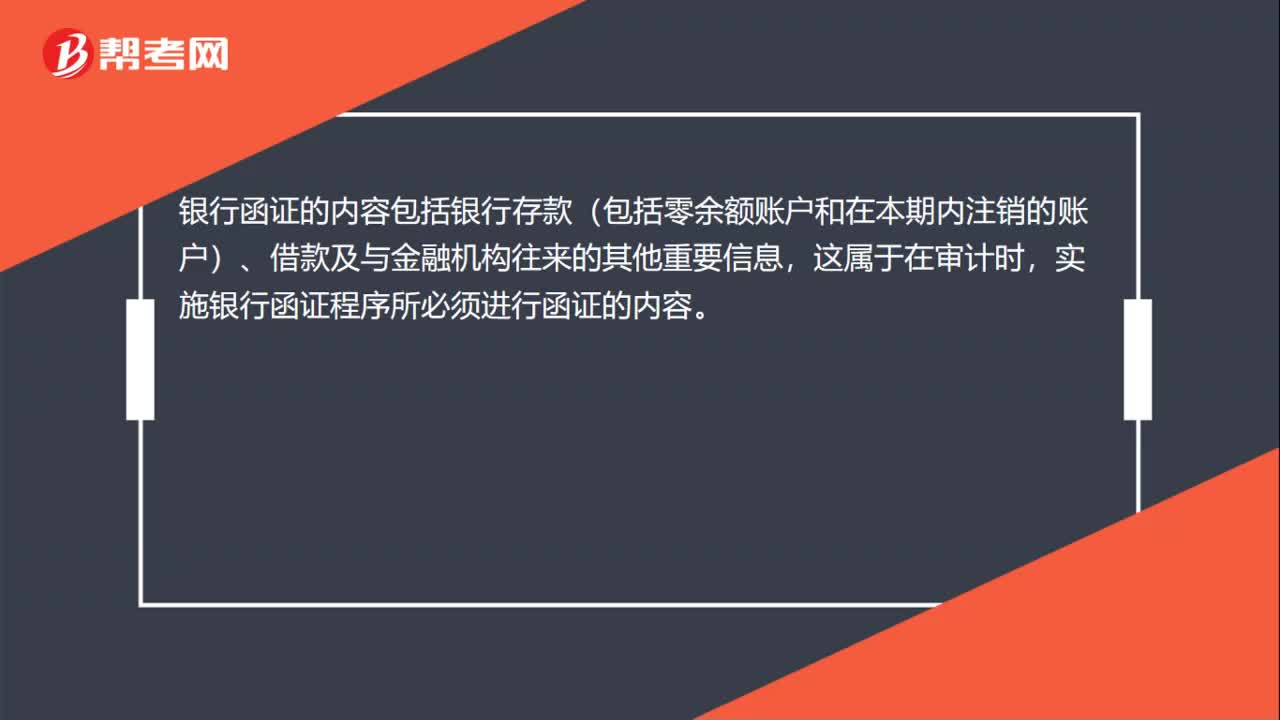

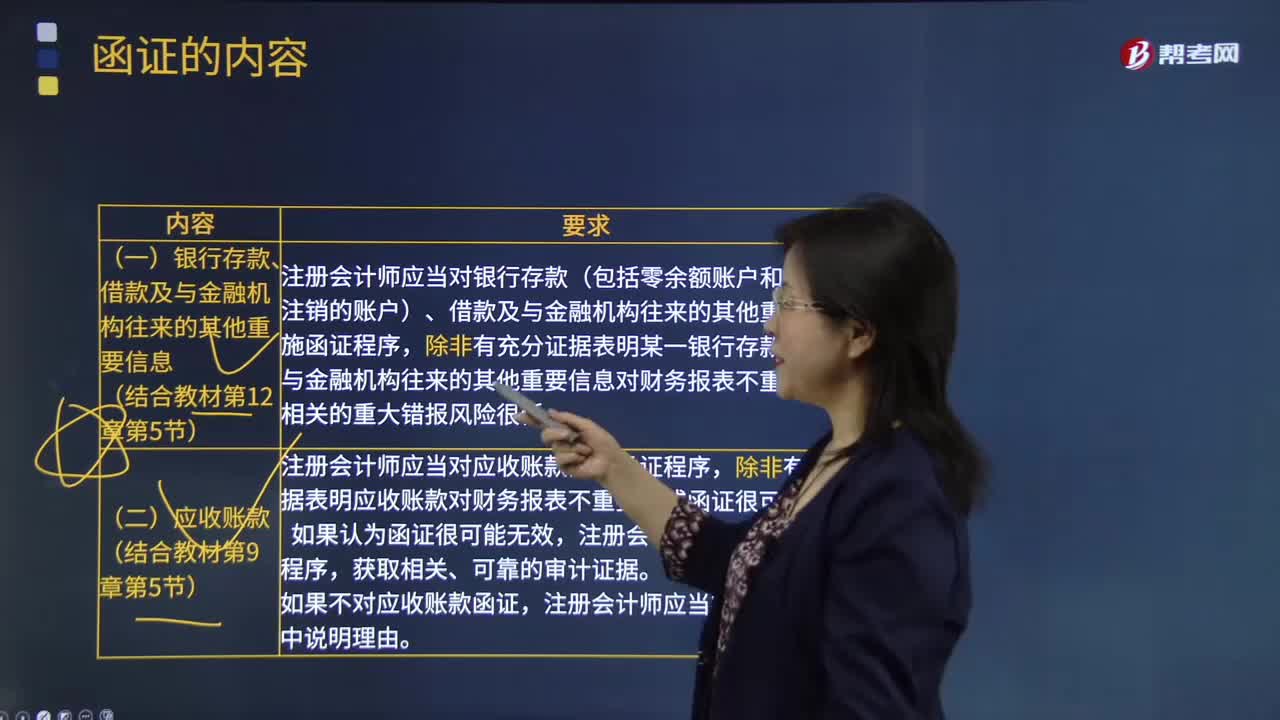

02:31函证的具体内容是什么?:函证是指注册会计师为了获取影响财务报表或相关披露认定的项目的信息,例如对应收账款余额或银行存款的函证。(一)银行存款、借款及与金融机构往来的其他重要信息,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序。除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。

05:41

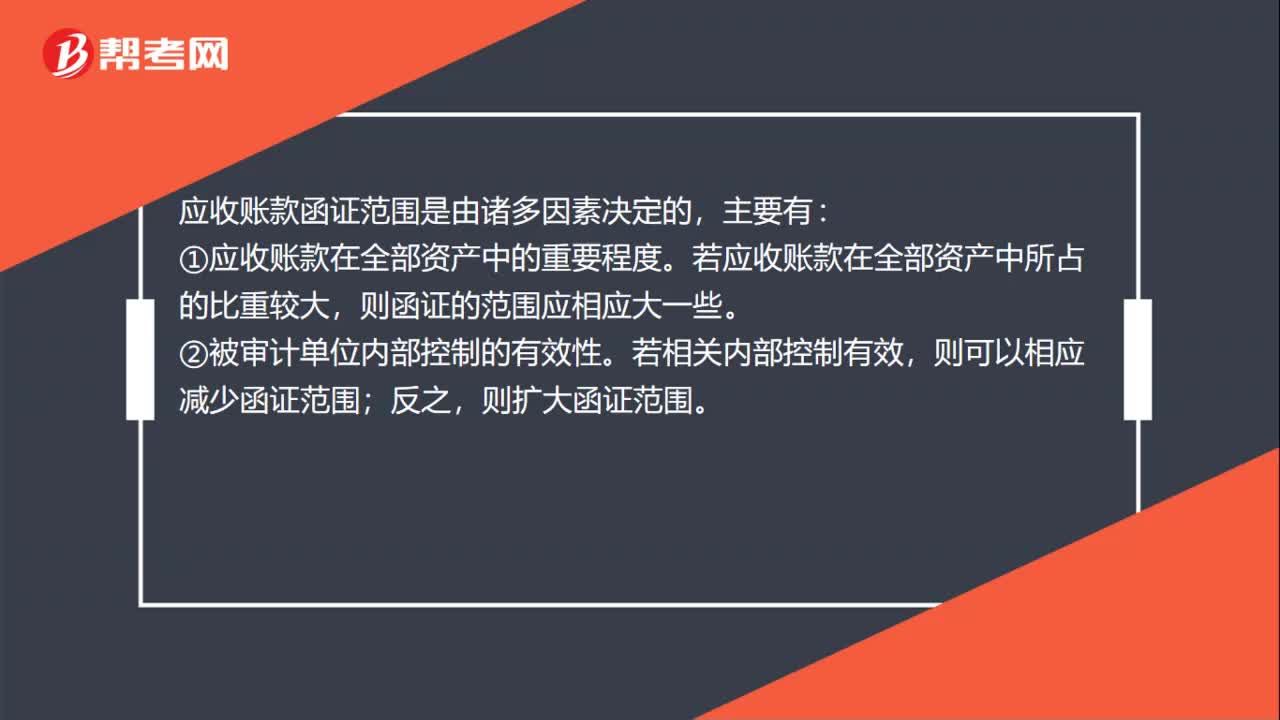

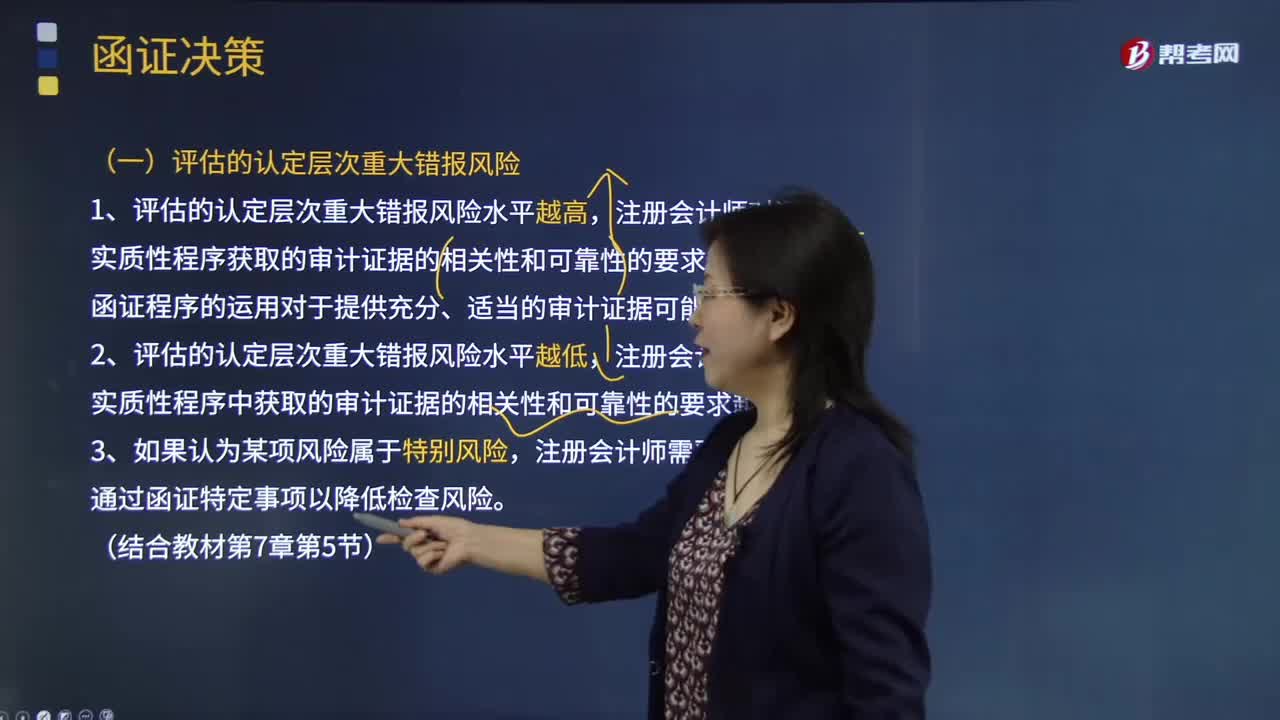

05:41函证决策的具体内容是什么?:函证程序的运用对于提供充分、适当的审计证据可能是有效的,(二)函证程序所审计的认定。(四)考虑下列因素以确定是否选择函证程序作为实质性程序:通常影响注册会计师是否实施函证的决策的有();A.评估的认定层次重大错报风险;【解析】评估的认定层次重大错报风险注册会计师对通过实质性程序获取的审计证据的相关性和可靠性的要求越高注册会计师需要从实质性程序中获取的审计证据的相关性和可靠性的要求越低

00:37

00:37函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?:函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?如果双方存在串通舞弊,那么函证多半就是无效的了。但人家是否串通舞弊注册会计师是很难判断出来的,而函证有可能是准则要求实施的审计程序,在这种情况下,即便可能存在舞弊,函证也是必须要做的。

00:49

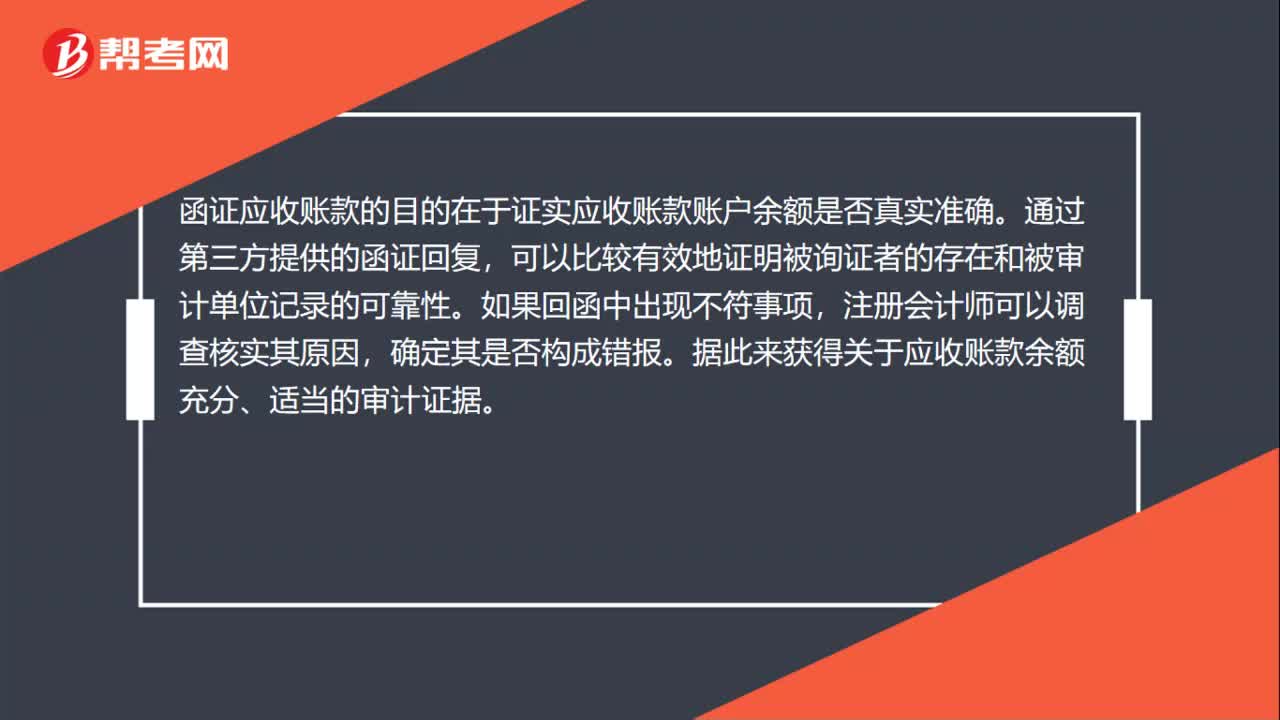

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

01:05

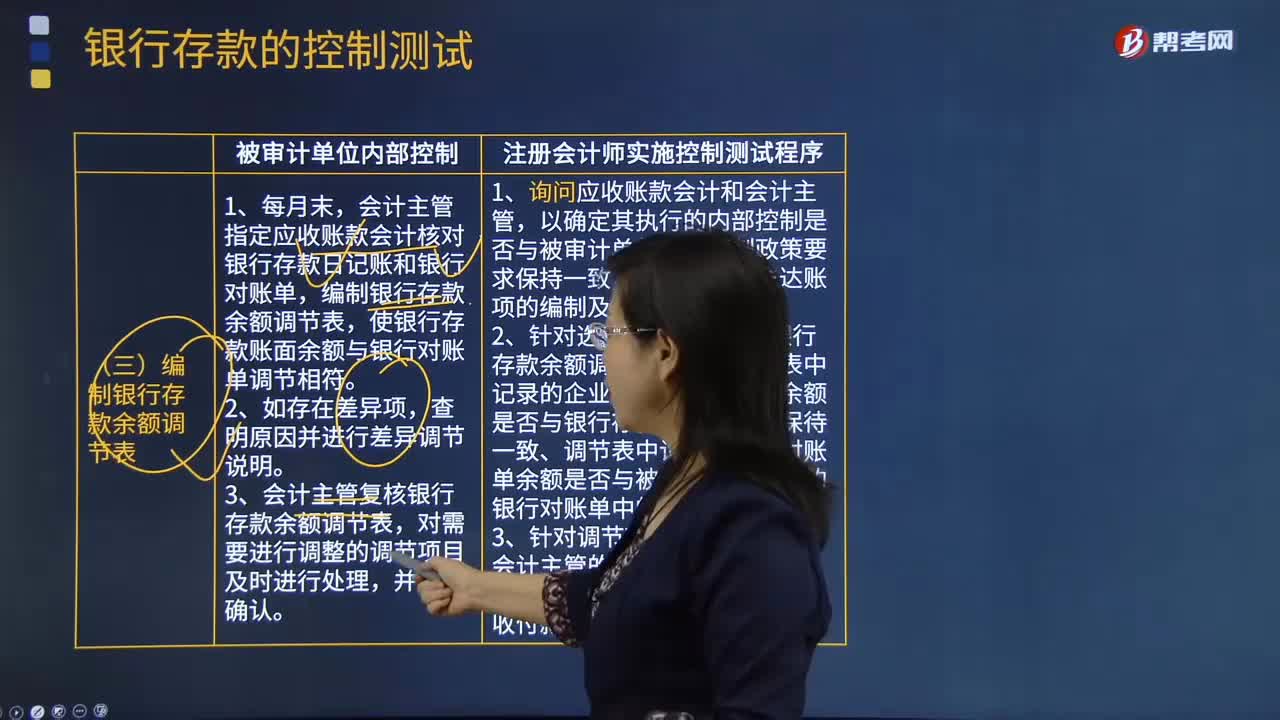

01:05为什么保管现金和编制银行存款余额调节表不能由同一人负责?:为什么保管现金和编制银行存款余额调节表不能由同一人负责?编制银行存款余额调节表的主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错。银行存款余额调节表是用来调节日记账和对账单的金额,检查未达账项的。而保管现金的人一般是出纳,出纳负责登记日记账,如果再由其本人编制银行余额调节表,一旦对账单发过来的数额小于实际现金,那么他就可能会将多余的现金留下自己用,就很可能出现舞弊现象。

00:47

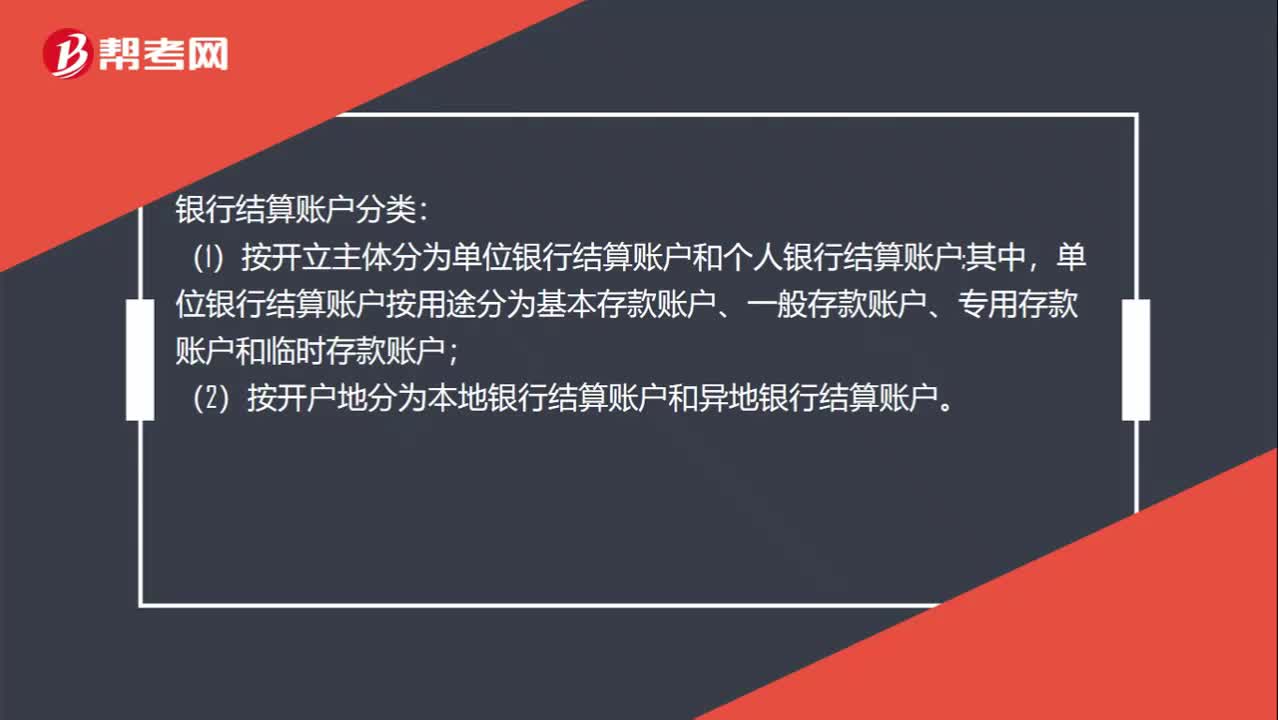

00:47银行结算账户是什么?:银行结算账户是什么?银行结算账户是指存款人在经办银行开立的办理资金收付结算的人民币活期存款账户。银行结算账户分类:(1)按开立主体分为单位银行结算账户和个人银行结算账户。其中,单位银行结算账户按用途分为基本存款账户、一般存款账户、专用存款账户和临时存款账户;(2)按开户地分为本地银行结算账户和异地银行结算账户。

12:27

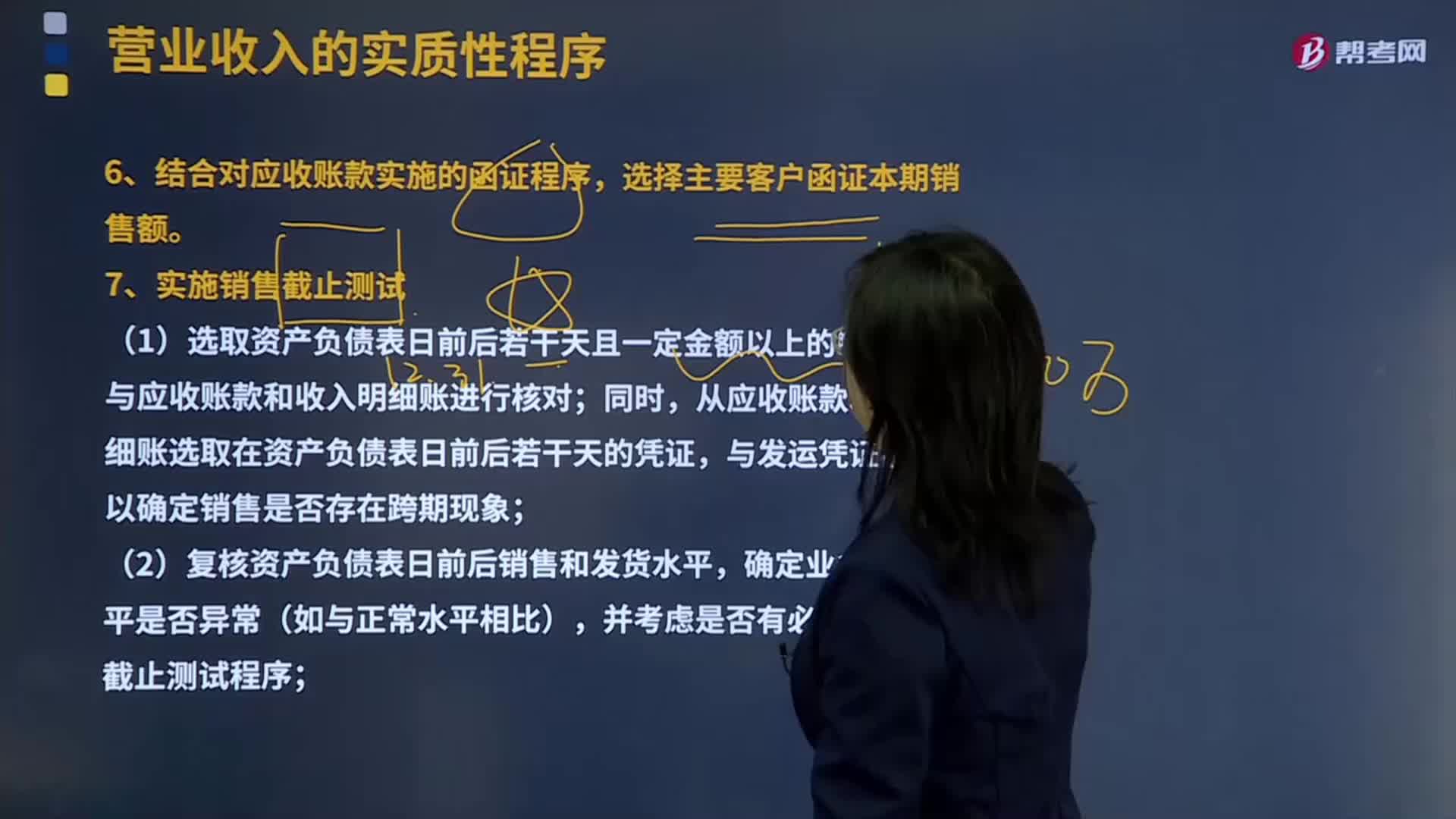

12:27函证程序和销售截止测时间的具体内容是什么?:(1)选取资产负债表日前后若干天且一定金额以上的发运凭证,从应收账款和收入明细账选取在资产负债表日前后若干天的凭证,(4)结合对资产负债表日应收账款的函证程序,【提示】注册会计师可以考虑选择二条审计路径实施主营业务收入的截止测试。一是以账簿记录为起点----防止被审计单位多计收入:证实已入账收入是否在同一期间已发货并由客户签收。二是以发运凭证为起点----防止被审计单位少计收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日