下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:12

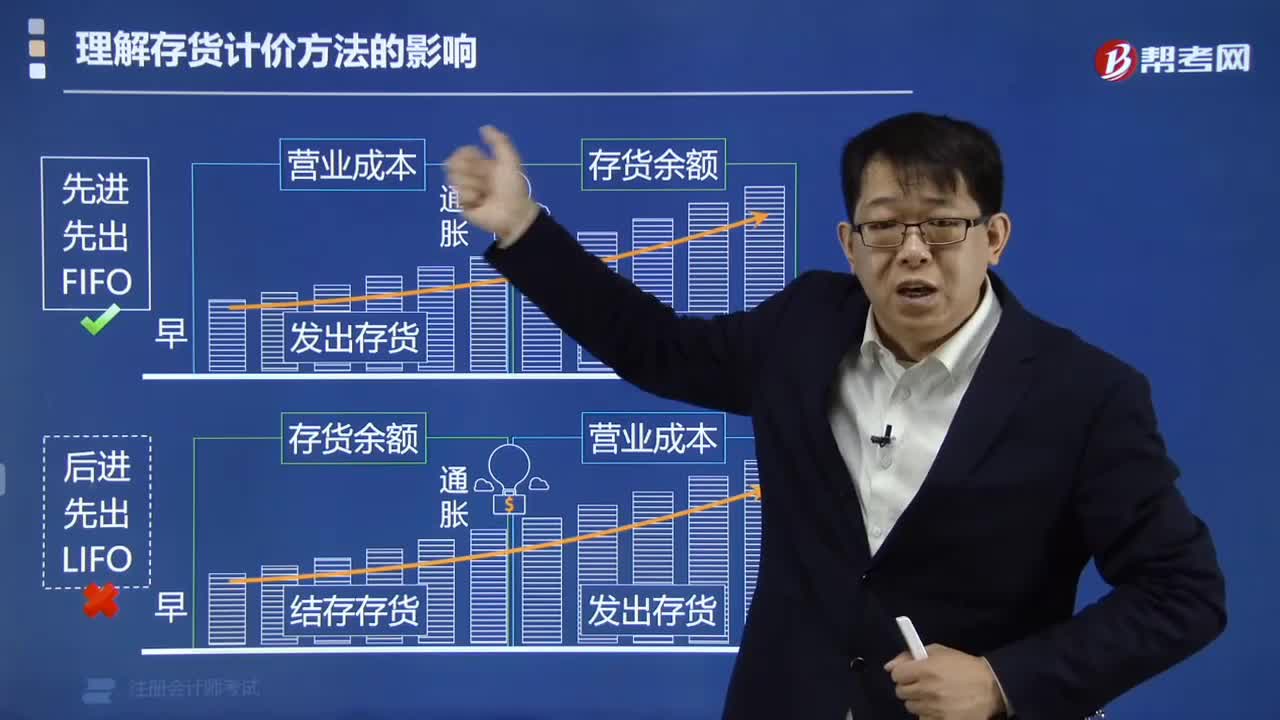

01:12如何理解存货计价方法的影响?:如何理解存货计价方法的影响?

04:14

04:14被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

04:34

04:34存货监盘计划的具体内容是什么?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,(1)存货监盘的目标、范围及时间安排,①存货监盘的目标----获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,②存货监盘范围的大小----取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

00:55

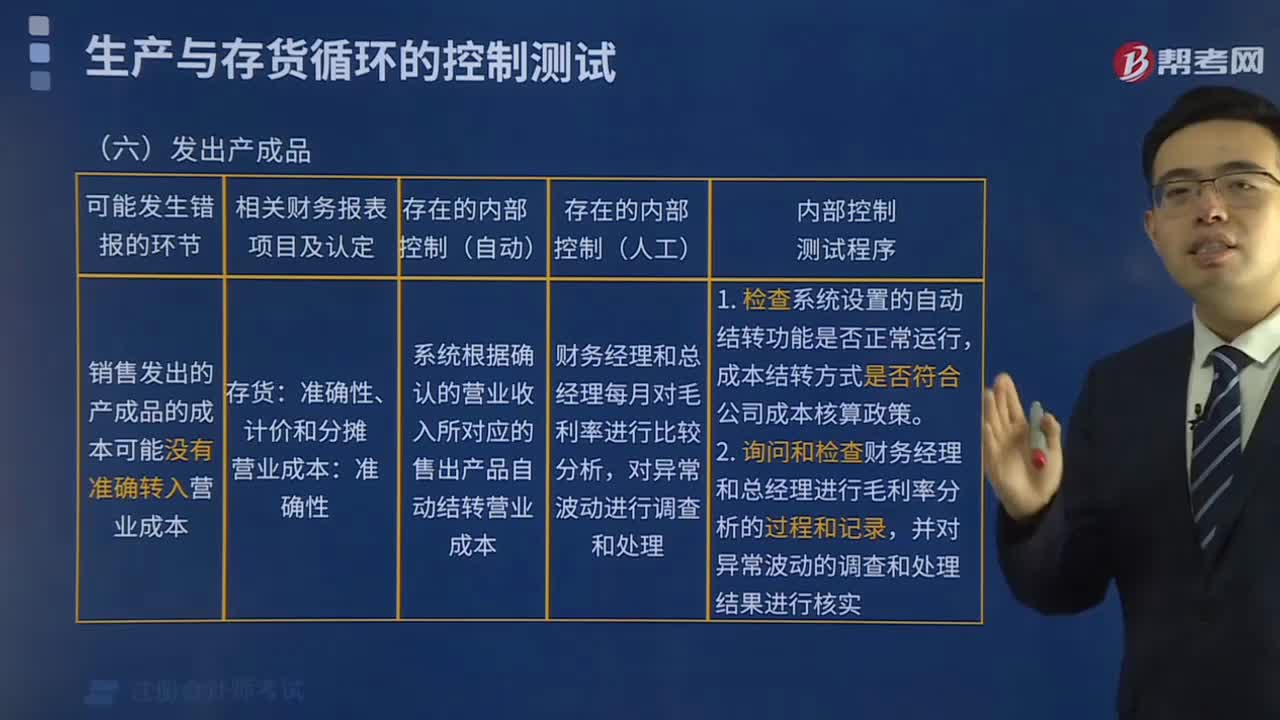

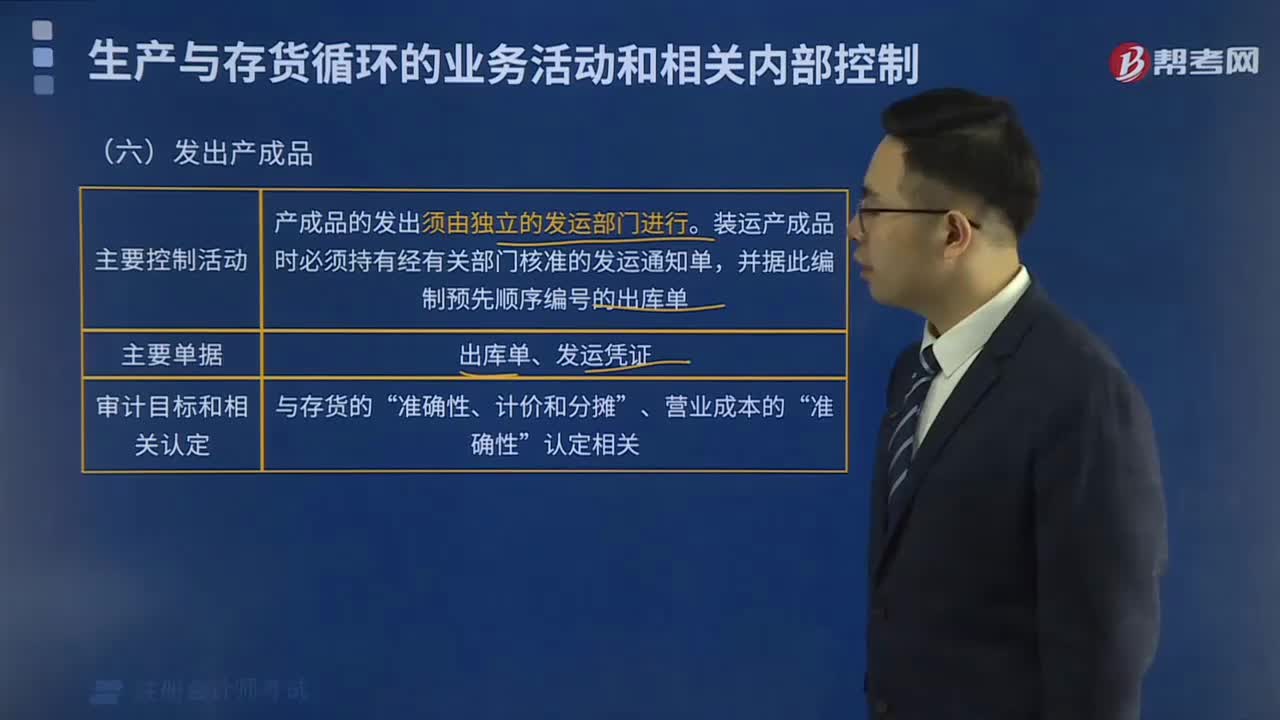

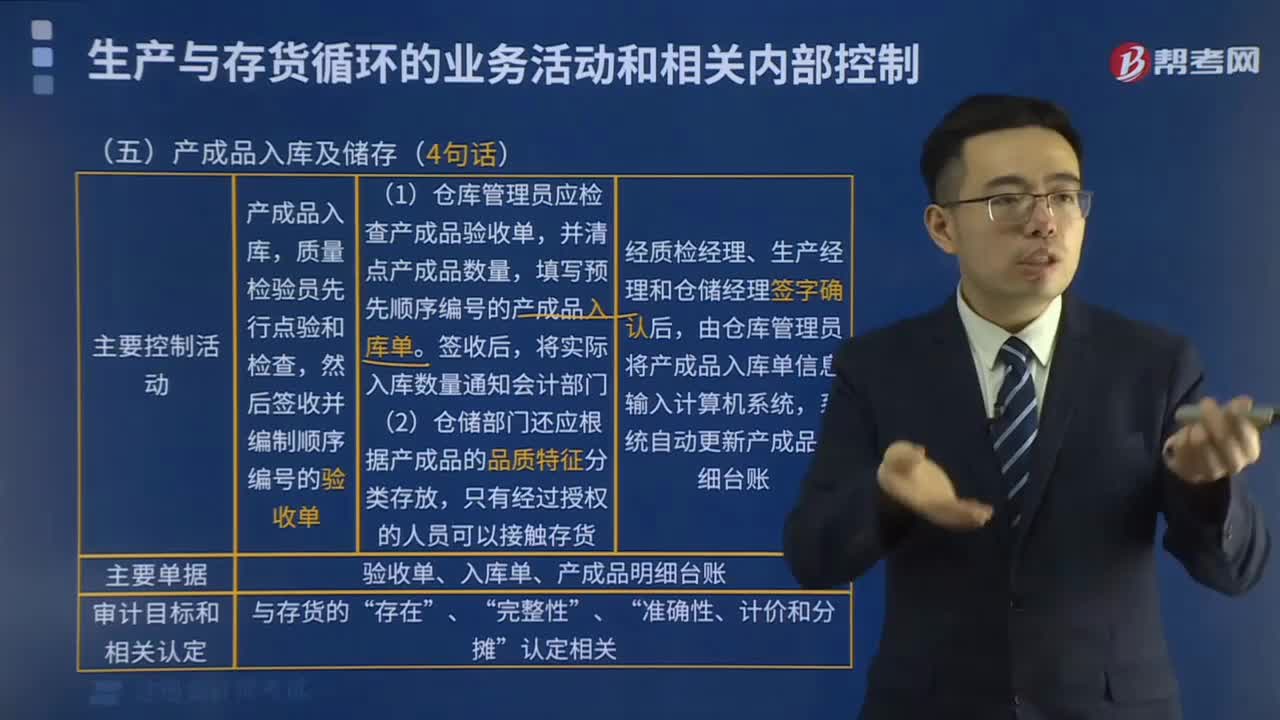

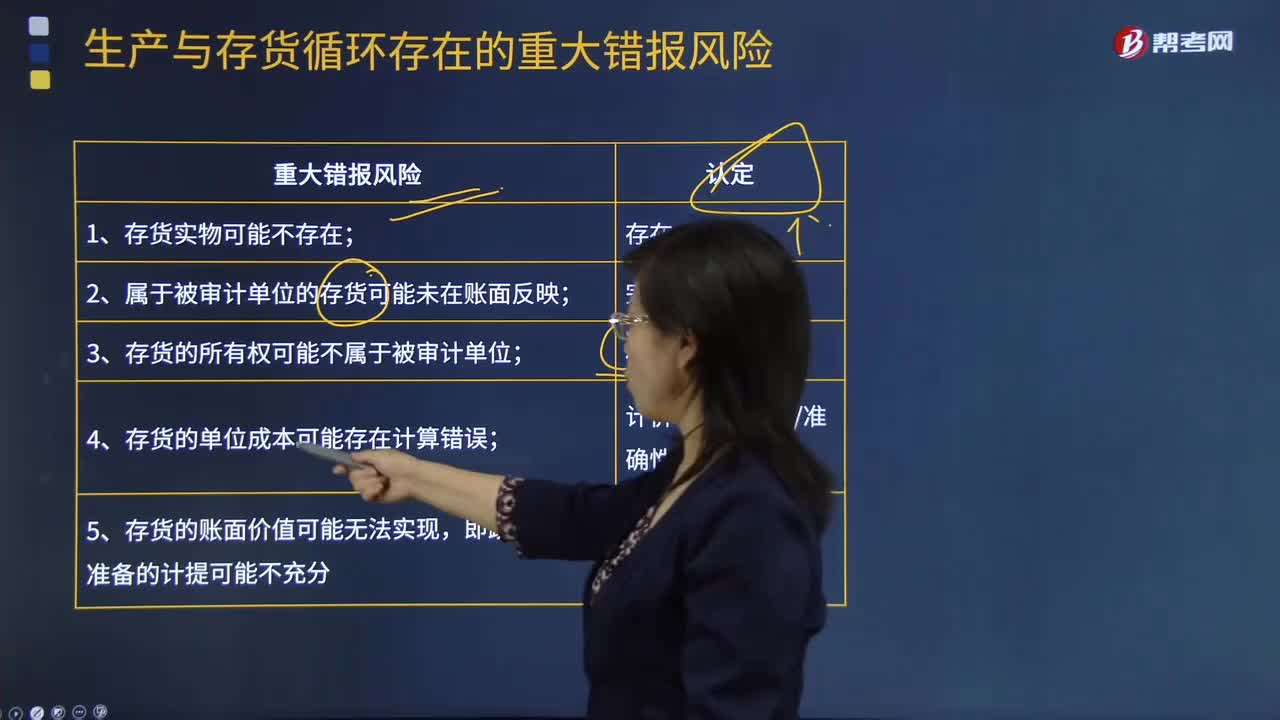

00:55生产与存货循环存在的重大错报风险有哪些?是如何认定的?:生产与存货循环存在的重大错报风险有哪些?生产与存货循环常见的业务活动包括计划和安排生产、发出原材料、生产产品、核算产品成本、产成品入库及存货保管、发出产成品、盘点存货、计提存货跌价准备。重大错报风险是指财务报表在审计前存在重大错报的可能性。注册会计师只能通过实施风险评估程序来正确评估重大错报风险,并根据评估的财务报表层次和各类交易、账户余额和披露认定两个层次的重大错报风险分别采取应对措施。

00:37

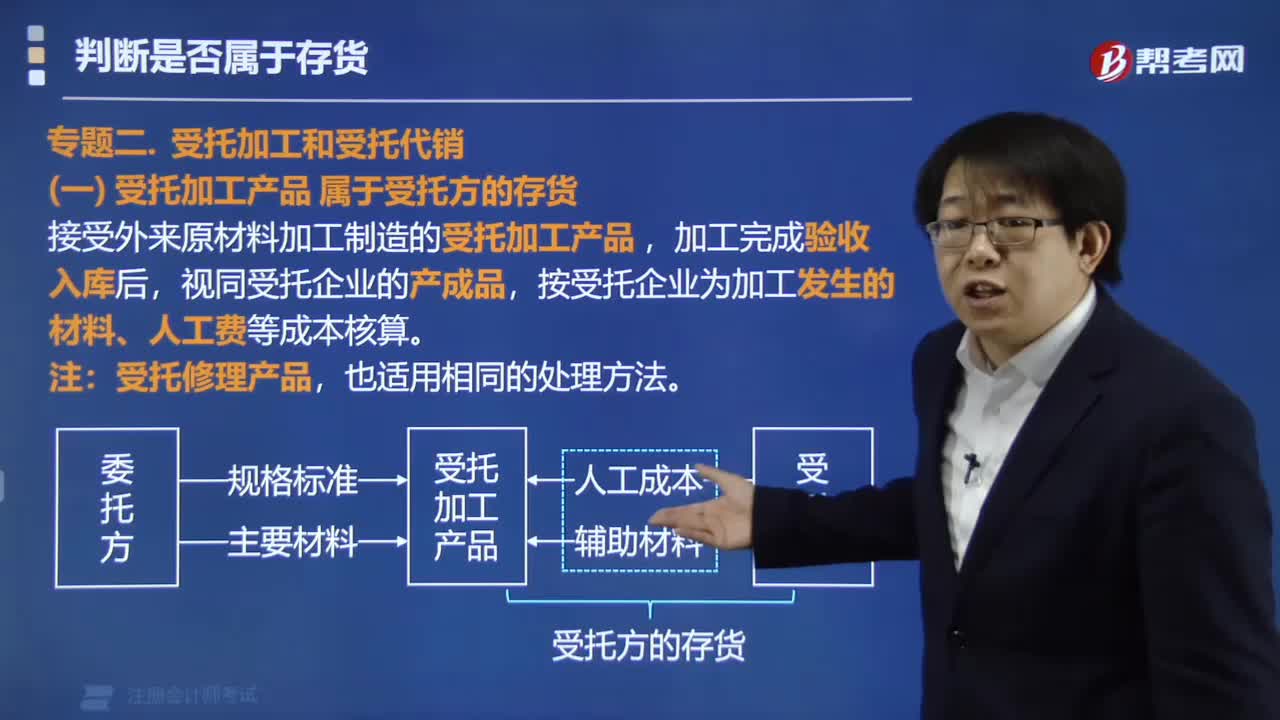

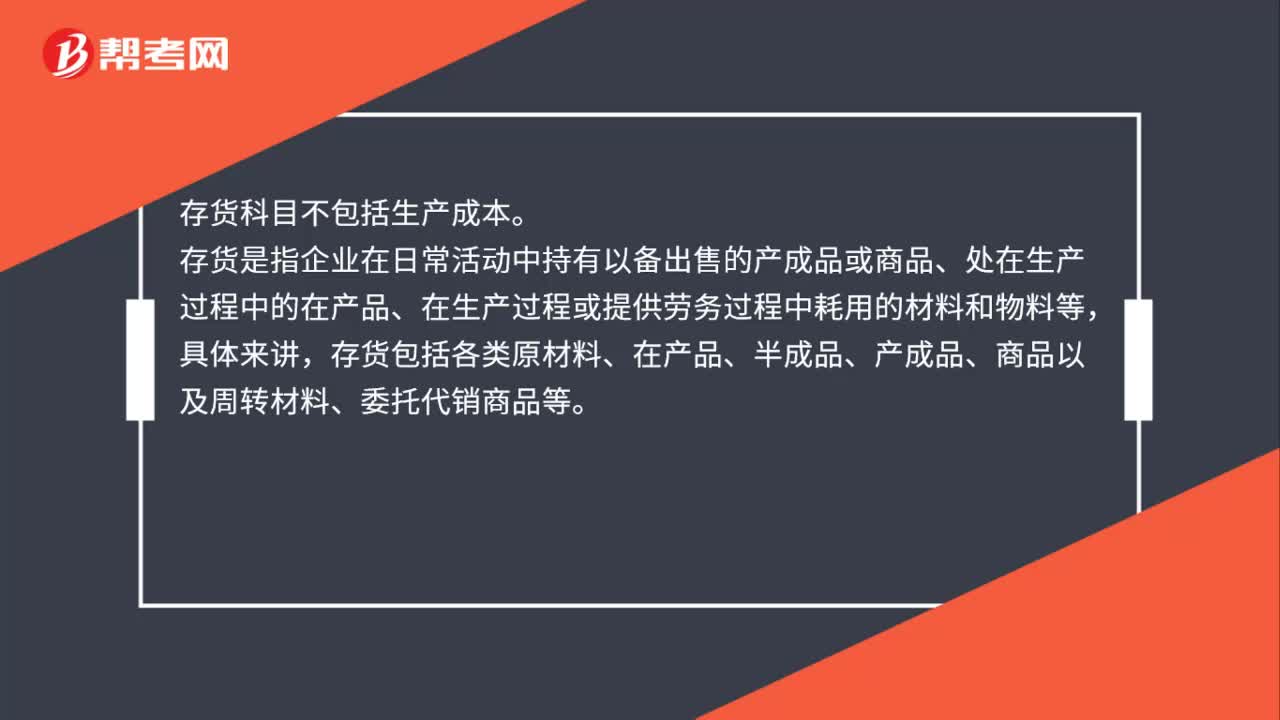

00:37存货科目包括生产成本吗?:存货科目不包括生产成本。存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,具体来讲,存货包括各类原材料、在产品、半成品、产成品、商品以及周转材料、委托代销商品等。

00:28

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

00:19

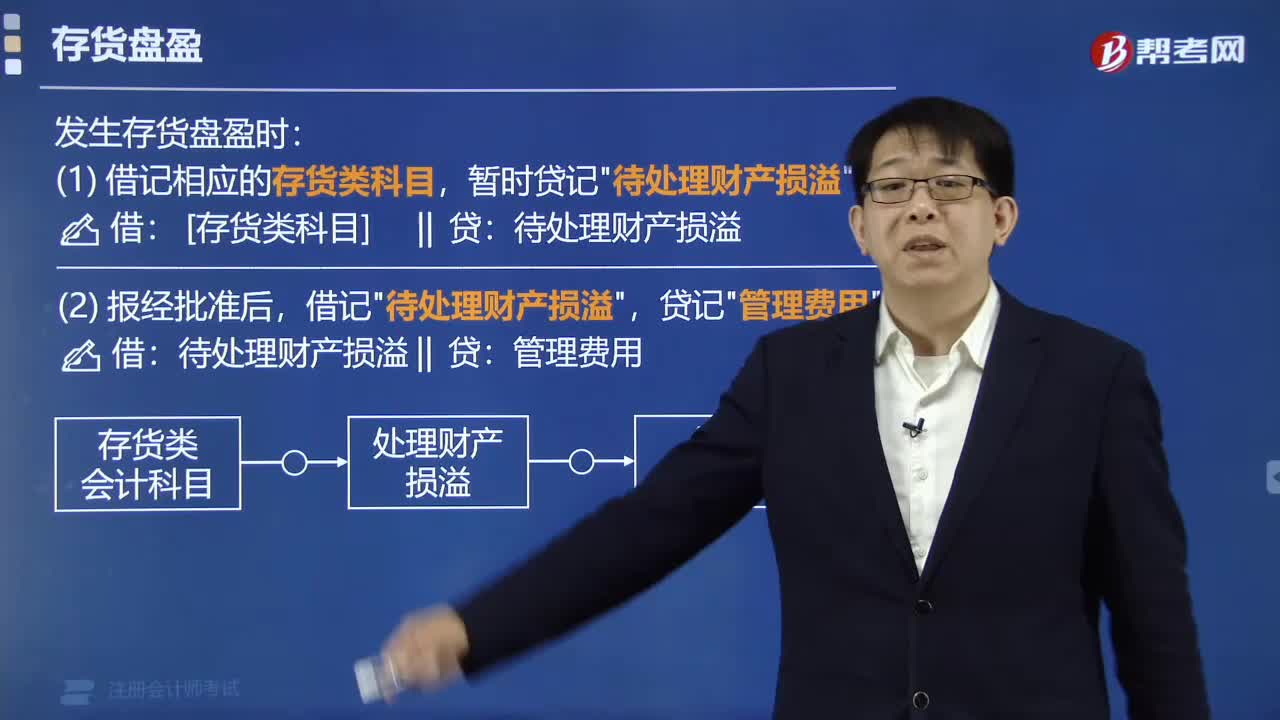

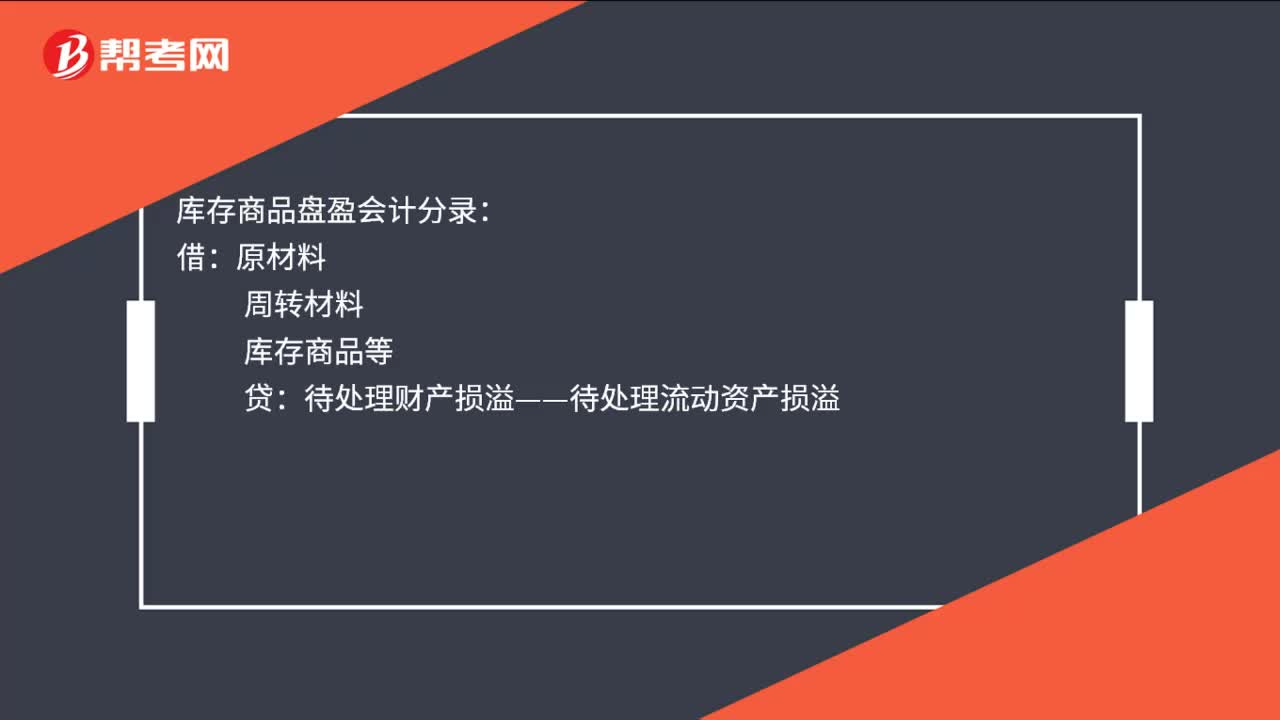

00:19库存商品盘盈会计分录是什么?:库存商品盘盈会计分录:借:原材料:周转材料库存商品等贷待处理财产损溢——待处理流动资产损溢

00:45

00:45开发出若干新产品不是技术变革吗?:开发出若干新产品不是技术变革吗?技术变革涉及的是企业的生产过程,比如开发可以与竞争对手抗衡的技能,主要涉及工作方法、设备和工作流程。举个例子,就是企业之前一条生产线一天可以生产5件产品,将生产线进行技术变革后,一条生产线一天可以生产10件。开发出若干新产品“指的是企业针对消费潮流的变化开发了新的产品”体现的是产品和服务变革,并不涉及技术变革。

03:57

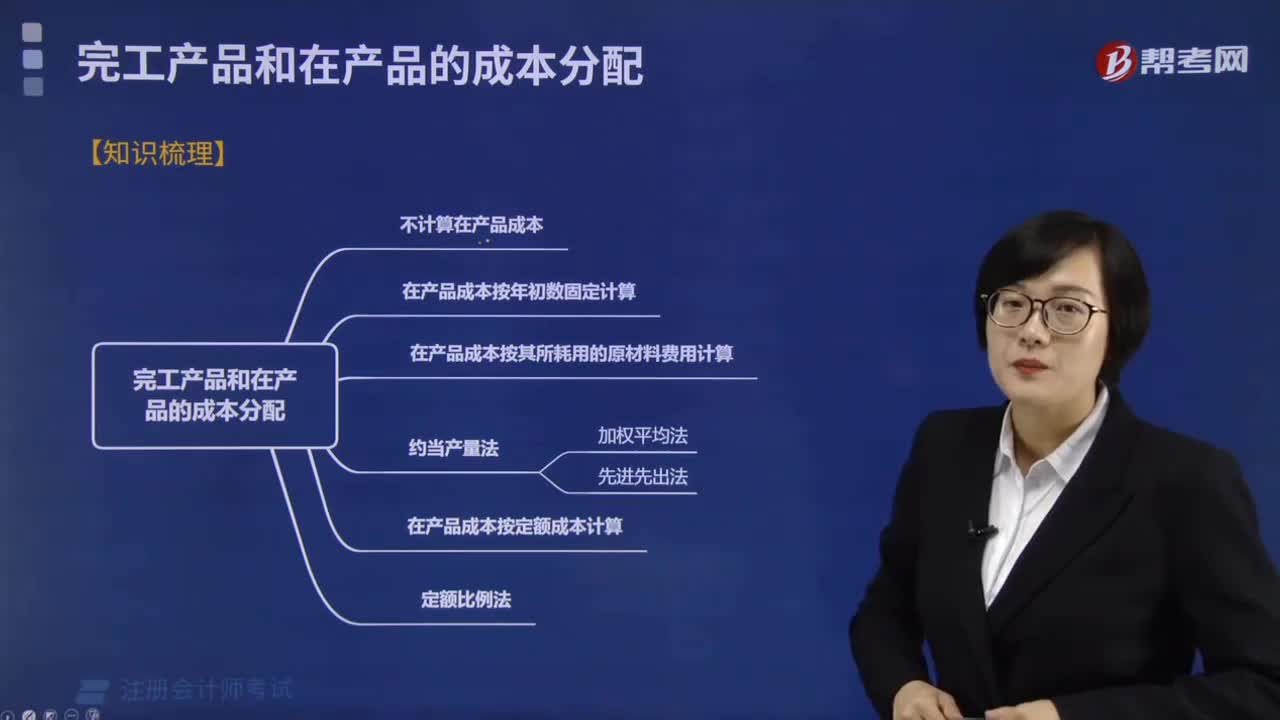

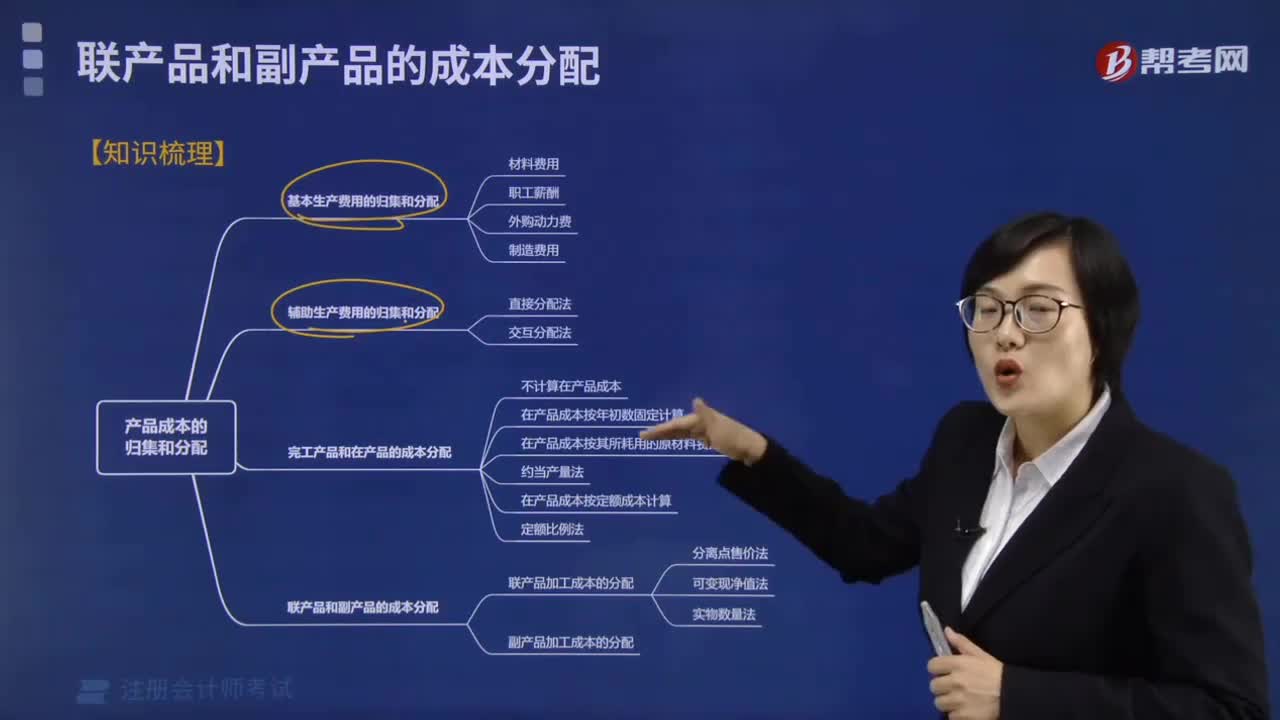

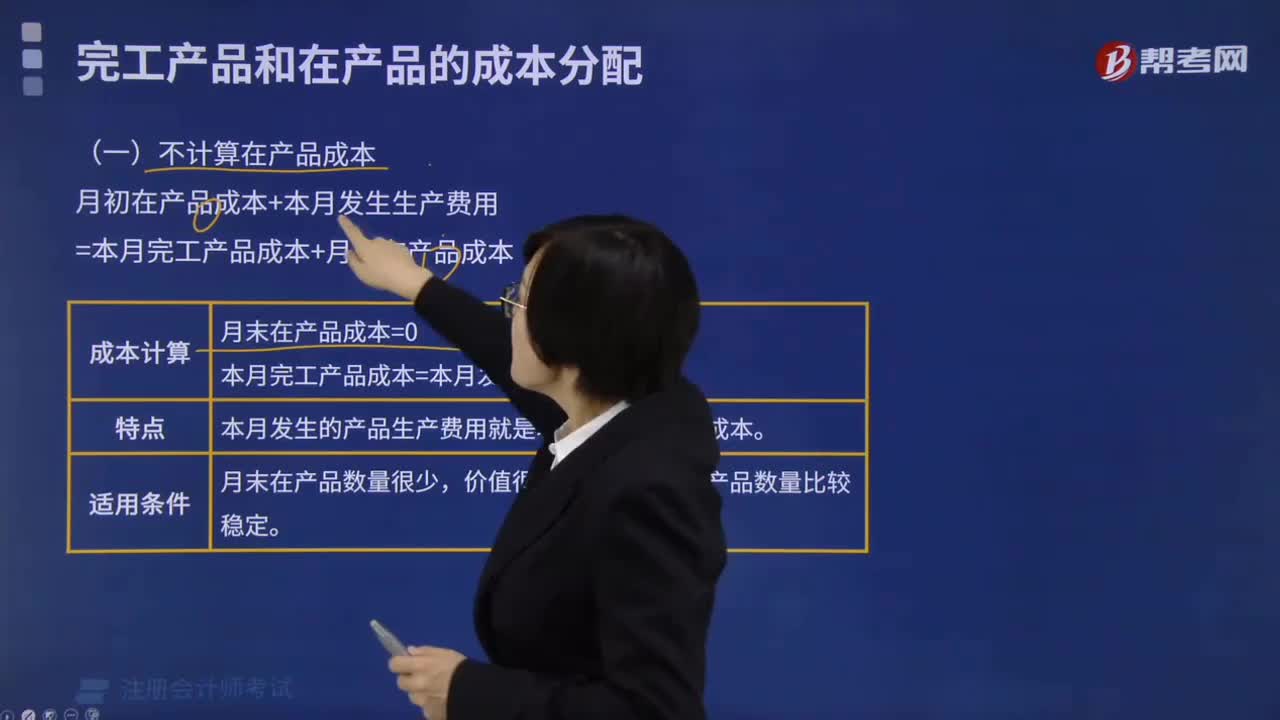

03:57在产品成本按其所耗用的原材料费用如何计算?:在产品成本按其所耗用的原材料费用如何计算?这种方法是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于原材料费用在产品成本中所占比重较大,月末在产品可以只计算原材料费用,月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本,月末在产品只分配原材料费用。原材料分配率=(月初在产品材料成本+本月发生材料成本)÷(完工产品产量+月末在产品产量):

01:43

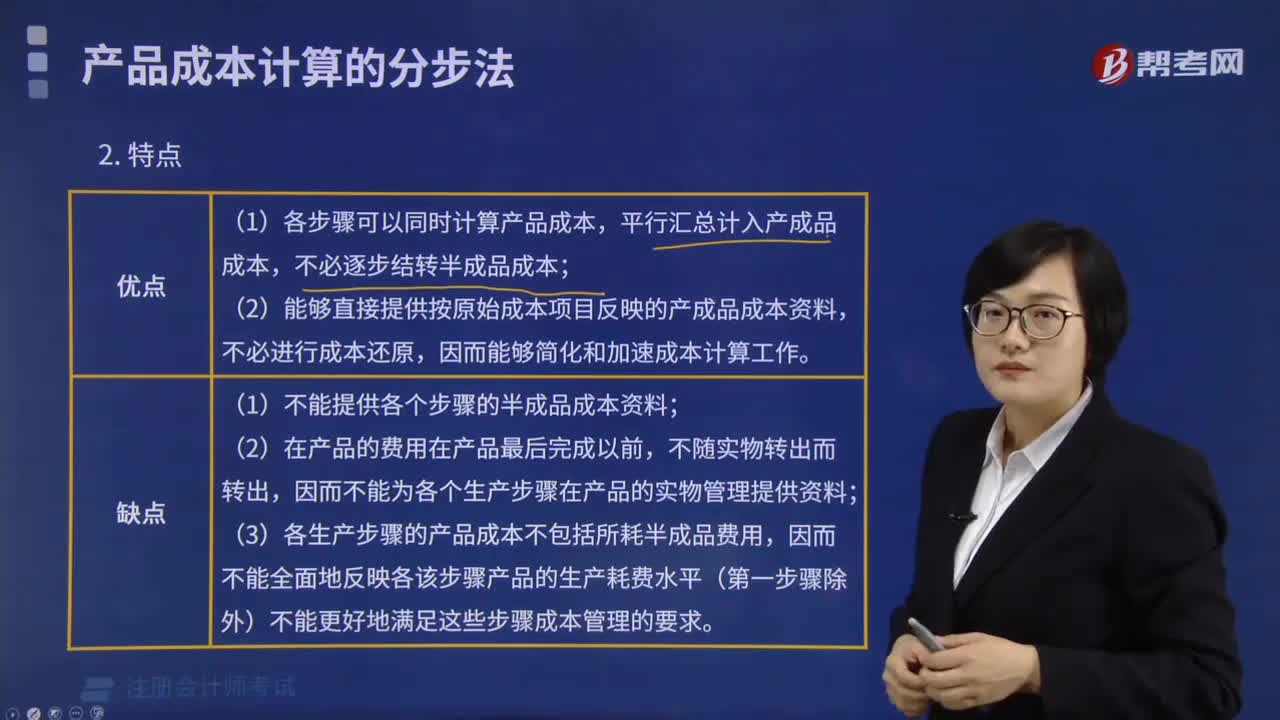

01:43什么是产品成本与期间成本?:什么是产品成本与期间成本?依据费用的发生与产品的关系可将费用划分为产品成本和期间成本。与产品的生产直接相关的成本,包括产品生产中所耗用的直接材料成本、直接人工成本和制造费用等。【提示】制造成本与非制造成本是针对成本归集范围上看是制造环节还是属于非环节面言的,制造成本基本上只归集制造车间发生的成本。产品成本则是指计入到产品成本中的成本,当产品成本计算方法采用制造成本法时。

01:35

01:35开发支出是否存在高估?:开发支出是否存在高估?对于风险评估程序,注册会计师就是需要通过了解被审计单位及其环境,来评估相关风险,那么当注册会计师了解到被审计单位今年的开发支出是去年的25倍的时候,会不会存在什么问题啊。所以这里会考虑存在开发支出的高估风险的。并没有完全详细的具体标准,都是注册会计师需要根据具体情况进行职业判断的,主要还是需要根据题目中列示出相关的条件加以分析,比如有时候题目中表述的:没有显著增长。

01:10

01:10农副产品库存短缺该如何处理?:农副产品库存短缺该如何处理?农副产品企业的用于出售的农产品属于企业的存货,根据《企业会计准则第1号——存货》第二十一条规定,应当计入当期损益。存货发生的盘亏,应作为待处理财产损溢进行核算。根据造成存货盘亏的原因,1. 属于计量收发差错和管理不善等原因造成的存货短缺,将净损失计入管理费用。2. 属于自然灾害等非常原因造成的存货毁损,应先扣除可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日