下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:31

02:31函证的具体内容是什么?:函证是指注册会计师为了获取影响财务报表或相关披露认定的项目的信息,例如对应收账款余额或银行存款的函证。(一)银行存款、借款及与金融机构往来的其他重要信息,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序。除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。

05:41

05:41函证决策的具体内容是什么?:函证程序的运用对于提供充分、适当的审计证据可能是有效的,(二)函证程序所审计的认定。(四)考虑下列因素以确定是否选择函证程序作为实质性程序:通常影响注册会计师是否实施函证的决策的有();A.评估的认定层次重大错报风险;【解析】评估的认定层次重大错报风险注册会计师对通过实质性程序获取的审计证据的相关性和可靠性的要求越高注册会计师需要从实质性程序中获取的审计证据的相关性和可靠性的要求越低

00:55

00:55具体审计计划的主要内容是什么?:具体审计计划的主要内容是什么?具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的体质、时间和范围所做的详细规划与说明。具体审计计划包括审计目标、审计程序、执行人及执行日期、审计工作底稿的索引号、其他有关内容等基本内容。一、具体审计计划需要:二、具体审计计划应当包括各具体审计项目的以下基本内容;2. 审计程序是否适合各审计项目的具体情况。

05:08

05:08房地一体原则的具体内容是什么?:房地一体原则具体是指土地使用权、土地上的房屋等建筑物以及附着物的所有权属于同一主体。该建筑物占用范围内的建设用地使用权同时抵押,②以建设用地使用权抵押的。该土地上新增的建筑物不属于抵押财产,该建设用地使用权实现抵押权时,应当将该土地上新增的建筑物与建设用地使用权一并处分。用其建设用地使用权作抵押向乙银行贷款6000万元,乙银行欲对如意公司开发的商品房行使抵押权?

06:08

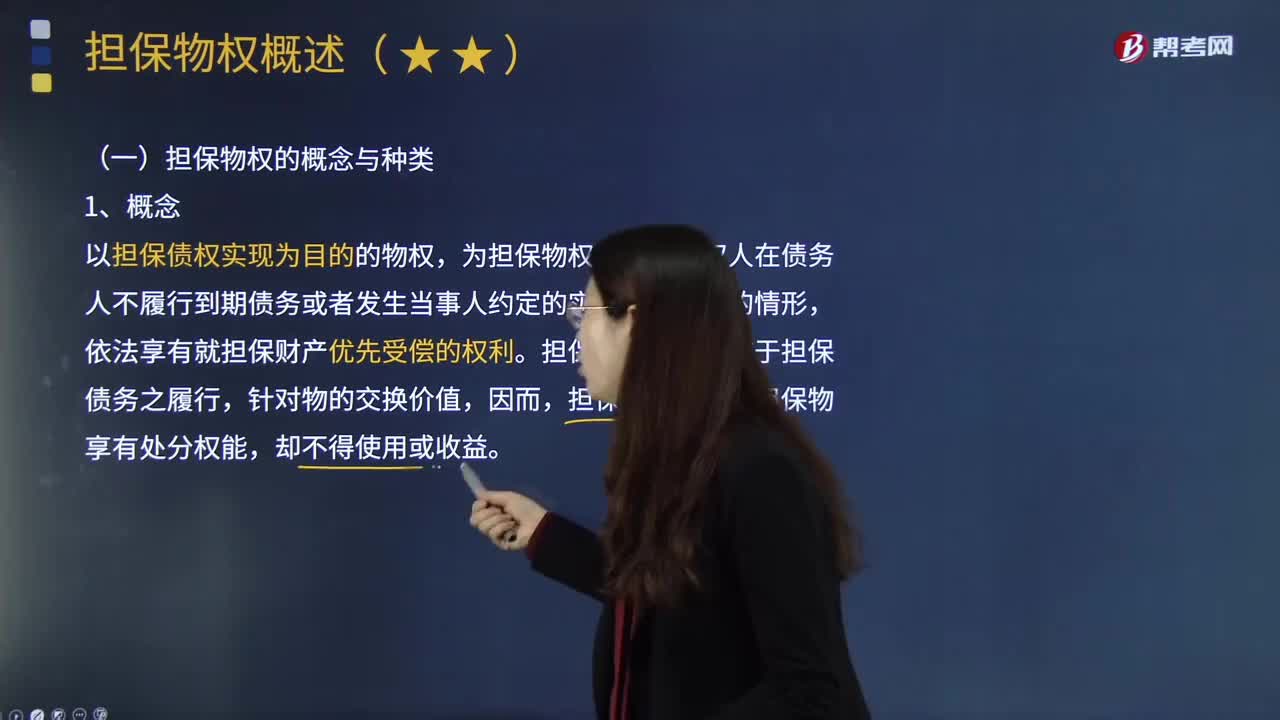

06:08担保物权的具体内容是什么?:(一)担保物权的概念与种类,以担保债权实现为目的的物权,担保物权人在债务 人不履行到期债务或者发生当事人约定的实现担保物权的情形,担保物权的功能在于担保债务之履行,(二)担保物权的特性:(2)发生当事人约定的实现担保物权的情形。当债务人不履行到期债务或发生当事人约定的实现担保物权情形时担保物权人可就担保物变价之后的价金优先于普通债权人得到清偿担保物权消灭(2)担保物权实现(3)债权人放弃担保物权

02:02

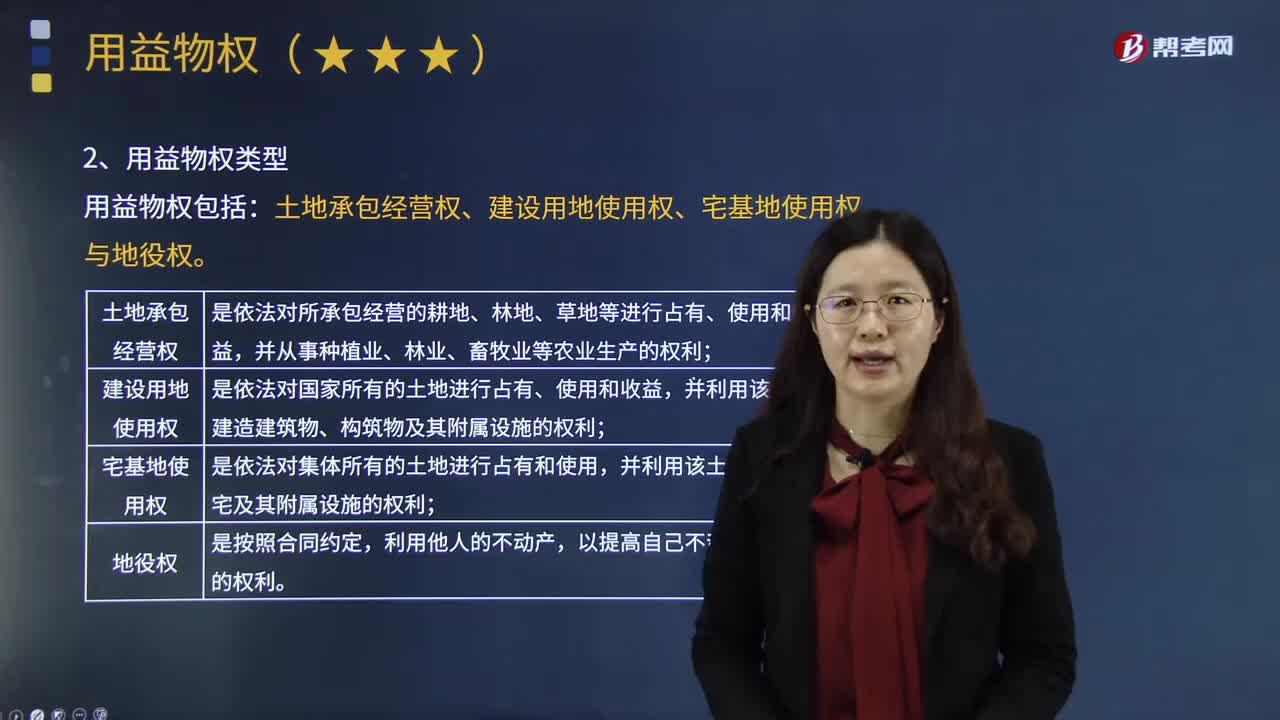

02:02用益物权的具体内容是什么?:是指以一定范围内的使用、收益为目的而在他人之物上设立的定限物权。他物权包括用益物权和担保物权,设立用益物权的目的就是对他人所有的财产进行使用、收益,用益物权的内容也主要是行使使用、收益的权能,用益物权是非所有人对所有人的物在法律规定的限度内独立支配的排他性权利,一是用益物权的客体必须具有使用价值,而担保物权则要求担保物具有交换价值,二是用益物权的客体以不动产作为主导。

03:22

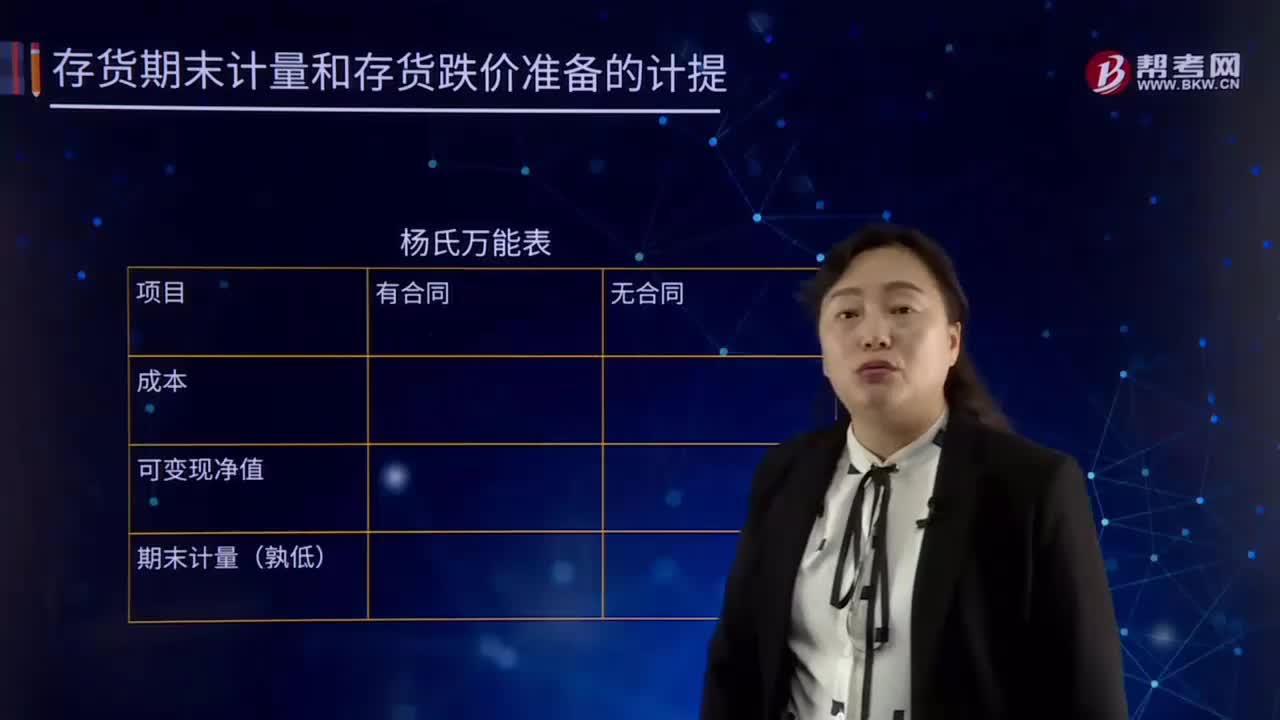

03:22存货期末计量的内容是什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备。

09:33

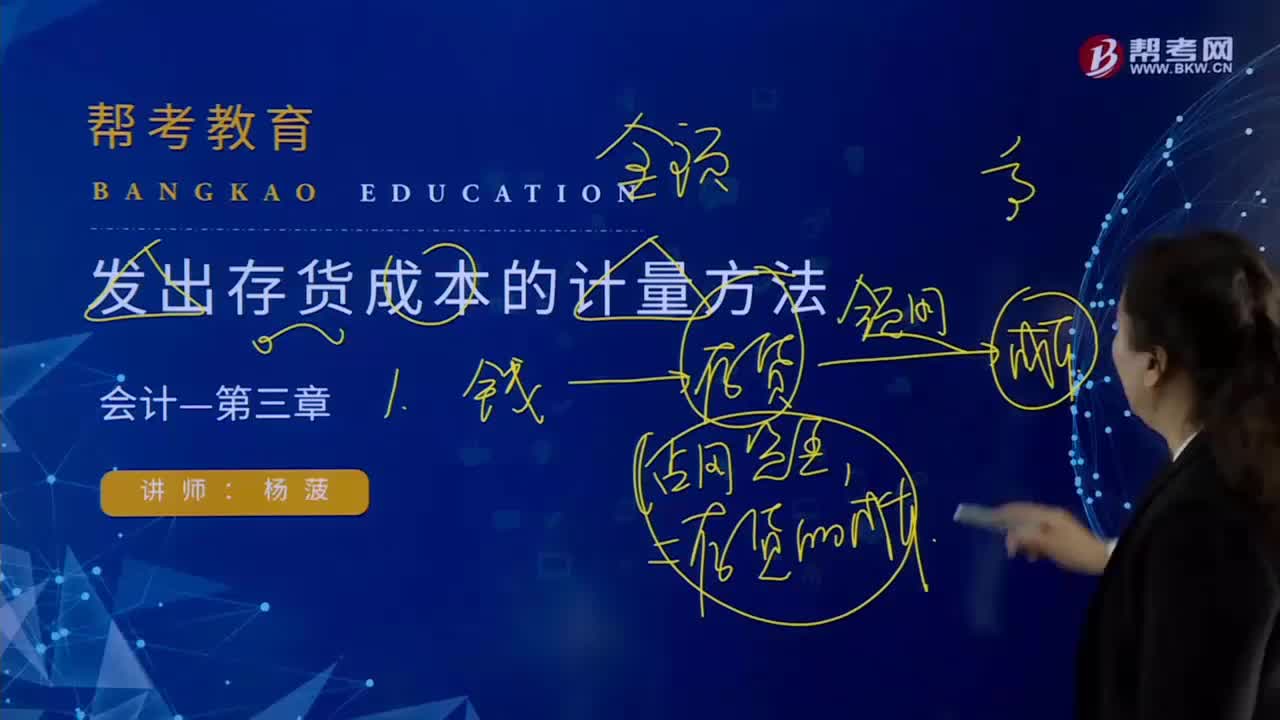

09:33发出存货成本计量的先进先出法的具体内容是什么?:发出存货成本计量的先进先出法的具体内容是什么?先进先出法是指以先购入的存货应先发出即用于销售或耗用 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。逐笔登记收入存货的数量、单价和金额;按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,且存货单价不稳定时。

05:29

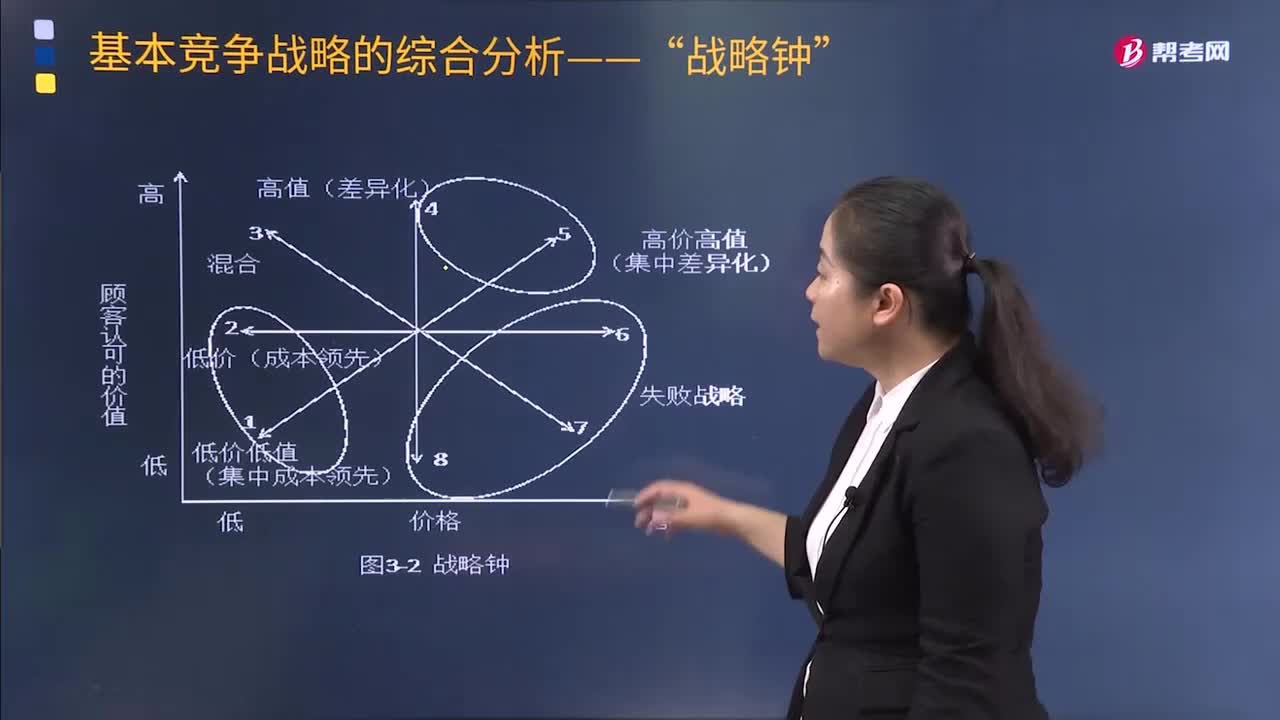

05:29战略钟体系的具体内容是什么?:战略钟模型将产品服务价格和产品服务附加值综合在一起考虑:采用途径1的企业关注的是对价格非常敏感的细分市场的情况:企业采用这种战略是在降低产品或服务的附加值的同时降低产品或服务的价格。采用途径2的企业是建立企业竞争优势的典型途径:或者顾客由于低价格难以对产品或服务的质量水平做出准确的判断,这个途径实质上是成本领先战略,采用途径3的企业在为顾客提供可感知的附加值同时保持低价格:

18:13

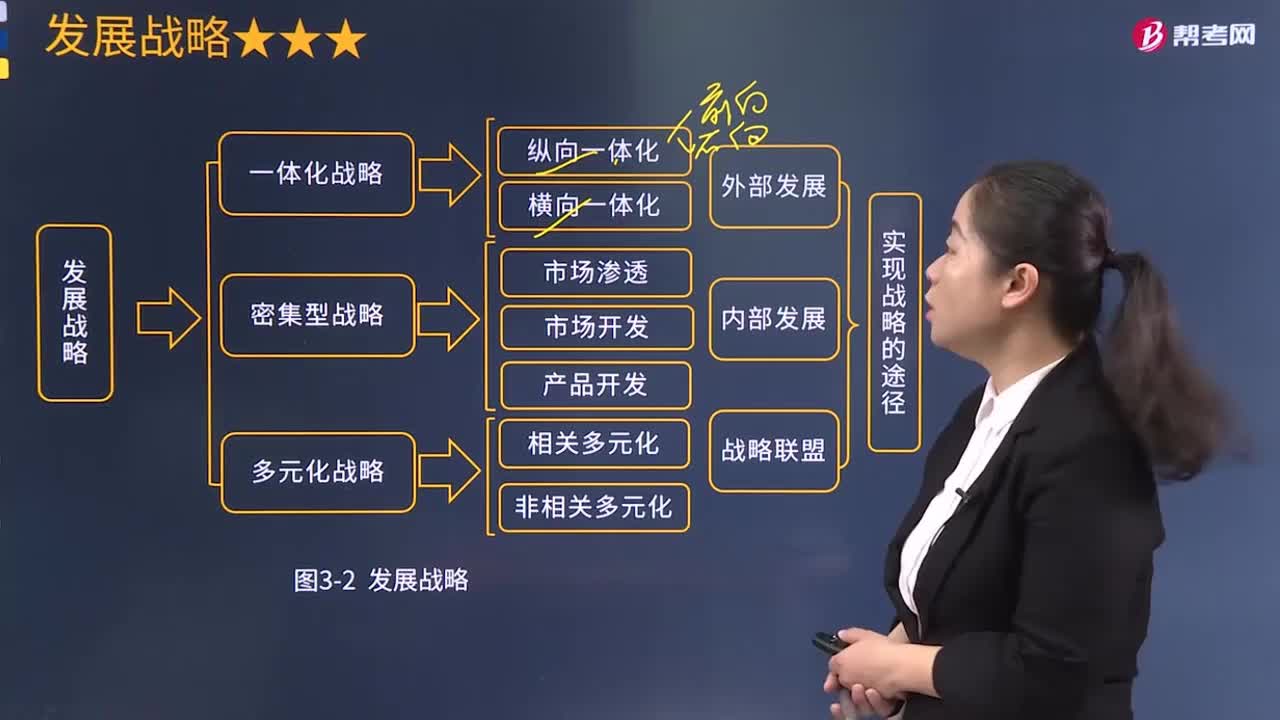

18:13纵向一体化战略的具体内容是什么?:一体化战略是指企业对具有优势和增长潜力的产品或业务,利于节约与上、下游企业在市场上进行购买或销售的交易成本,纵向一体化战略的主要风险:增加了企业在该产业的退出成本。提高企业产品的市场适应性和竞争力:①企业现有销售商的销售成本较高或者可靠性较差而难以满足企业的销售需要;③企业具备前向一体化所需的资金、人力资源等。有利于企业有效控制关键原材料等投入的成本、质量及供应可靠性;

03:24

03:24存货期末计量及存货跌价准备计提原则的具体内容分别指什么?:存货期末计量及存货跌价准备计提原则的具体内容分别指什么?存货跌价准备账户用于核算企业提取的存货跌价准备。应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货的可变现净值低于原成本,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,存货跌价准备(期末余额-期初余额),【解析】存货成本。存货的成本为实际成本

07:13

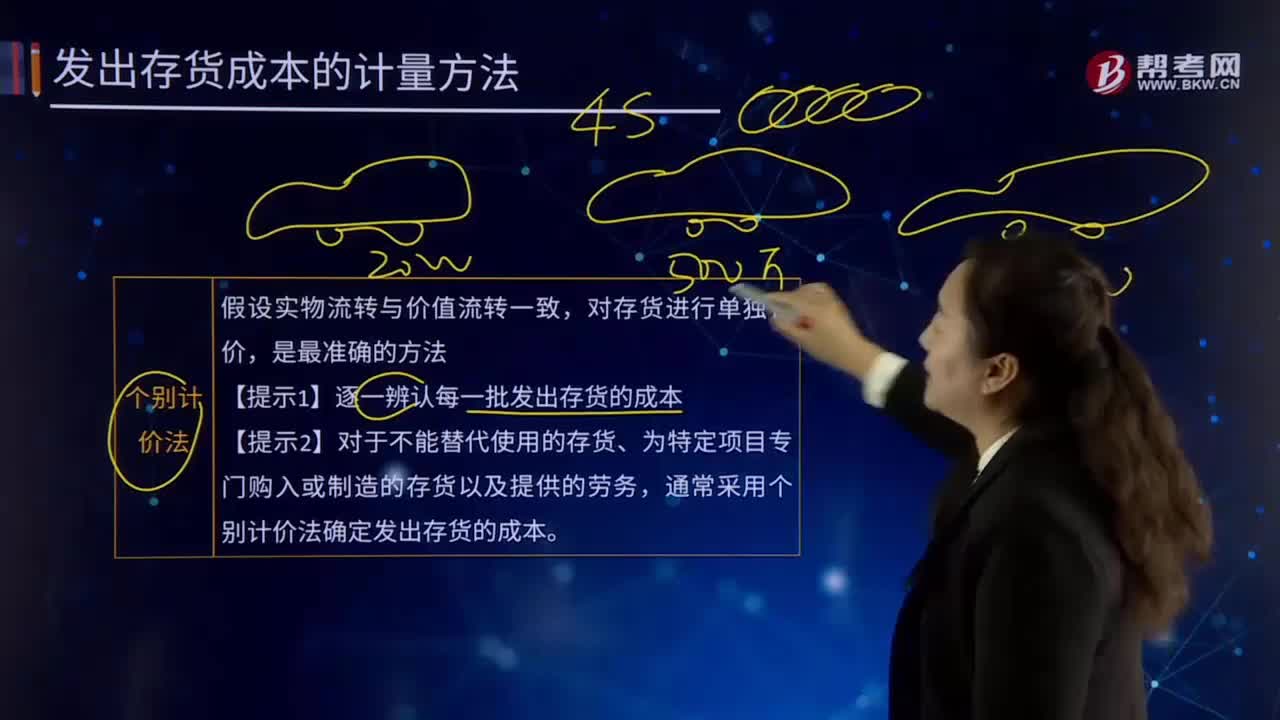

07:13个别计价法的内容具体指什么?:它是指对发出的存货分别认定其单位成本和发出存货成本的方法。要求具体存货项目具有明显的标志,分别确定每种物品的单位成本和总成本,【提示2】对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务。通常采用个别计价法确定发出存货的成本,当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元。甲公司采用一次加权平均法按月计算发出A产成品的成本:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日