下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:26

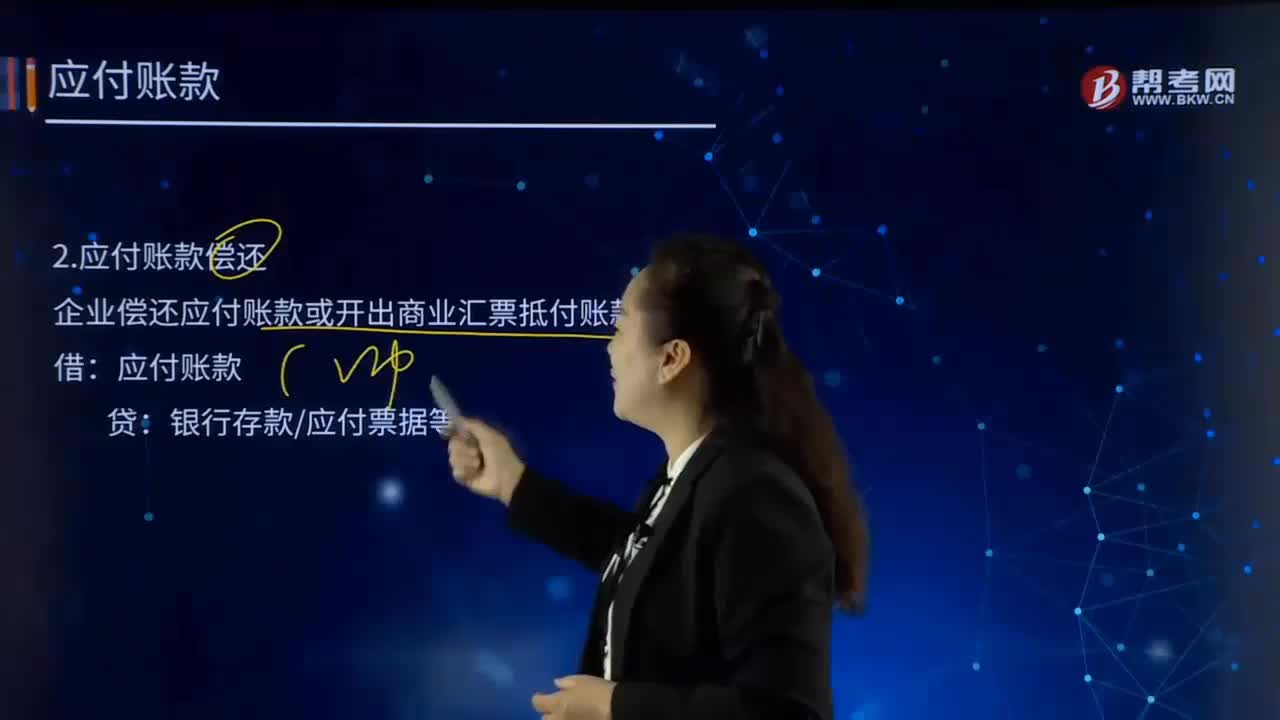

02:26怎样发生与偿还应付账款?:再根据发票账单登记入账。2.应付账款偿还。企业偿还应付账款或开出商业汇票抵付账款时。应付账款。【解析1】企业购入材料、商品或接受劳务等所产生的应付账款涉及商业折扣的,应当按照扣除商业折扣后的金额登记应付账款,【解析2】应付账款附有现金折扣条件,应按照扣除现金折扣前的应付账款总额入账。应在偿付应付账款时冲减财务费用。将获得1%的现金折扣(假定计算现金折扣时需考虑增值税):

00:37

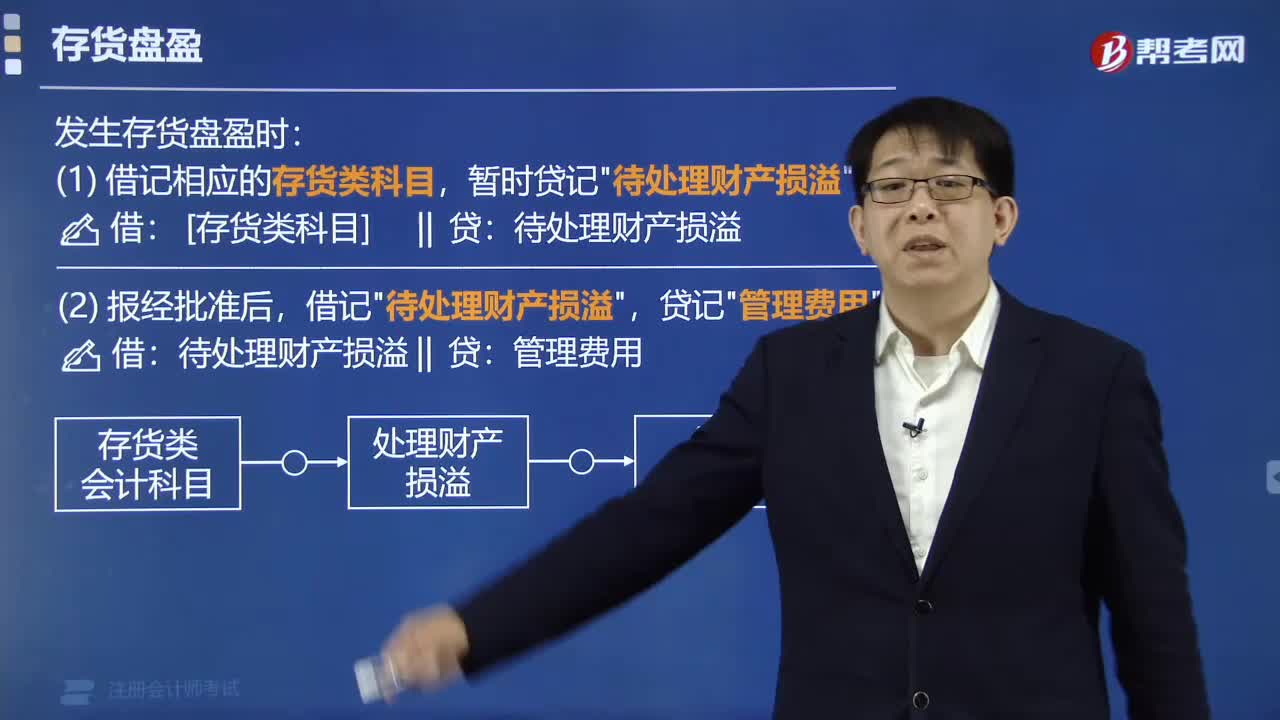

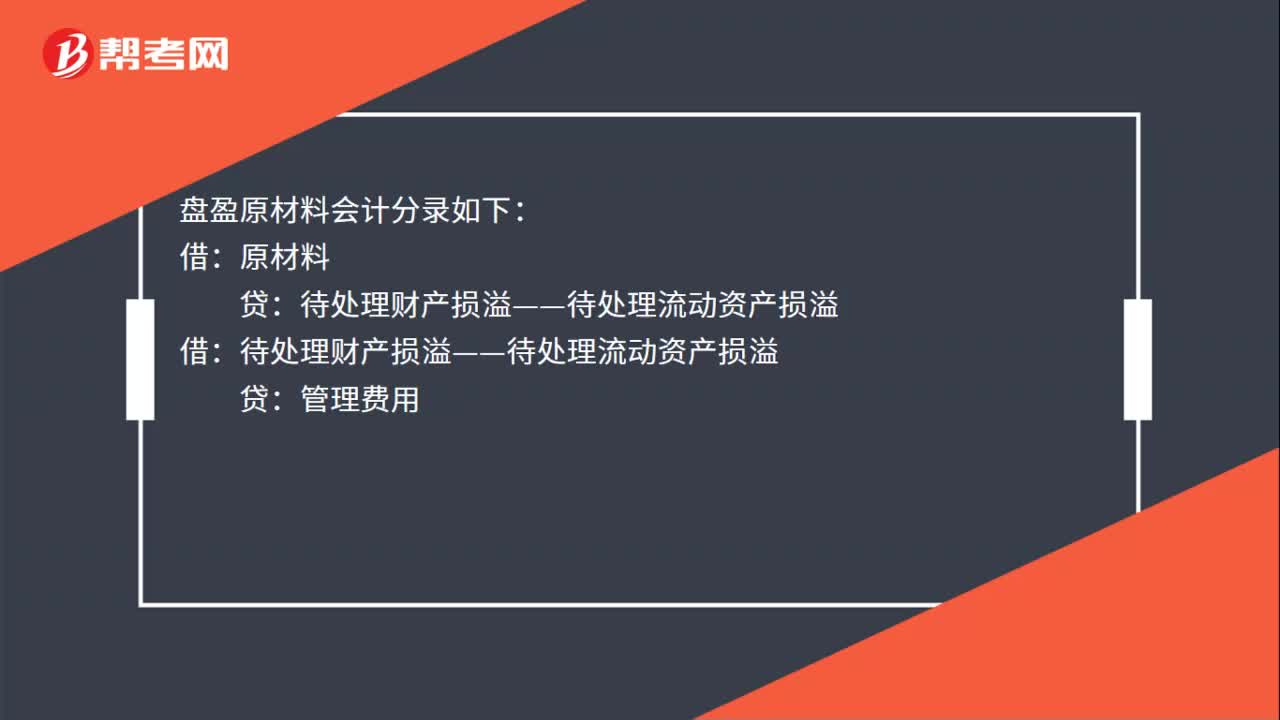

00:37盘盈原材料会计分录是什么?:盘盈原材料会计分录如下:原材料:贷:待处理财产损溢——待处理流动资产损溢:借,待处理财产损溢——待处理流动资产损溢,贷,管理费用,通常是由企业日常收发计量或计算上的差错所造成的其盘盈的原材料按规定手续报经批准后可冲减管理费用

00:28

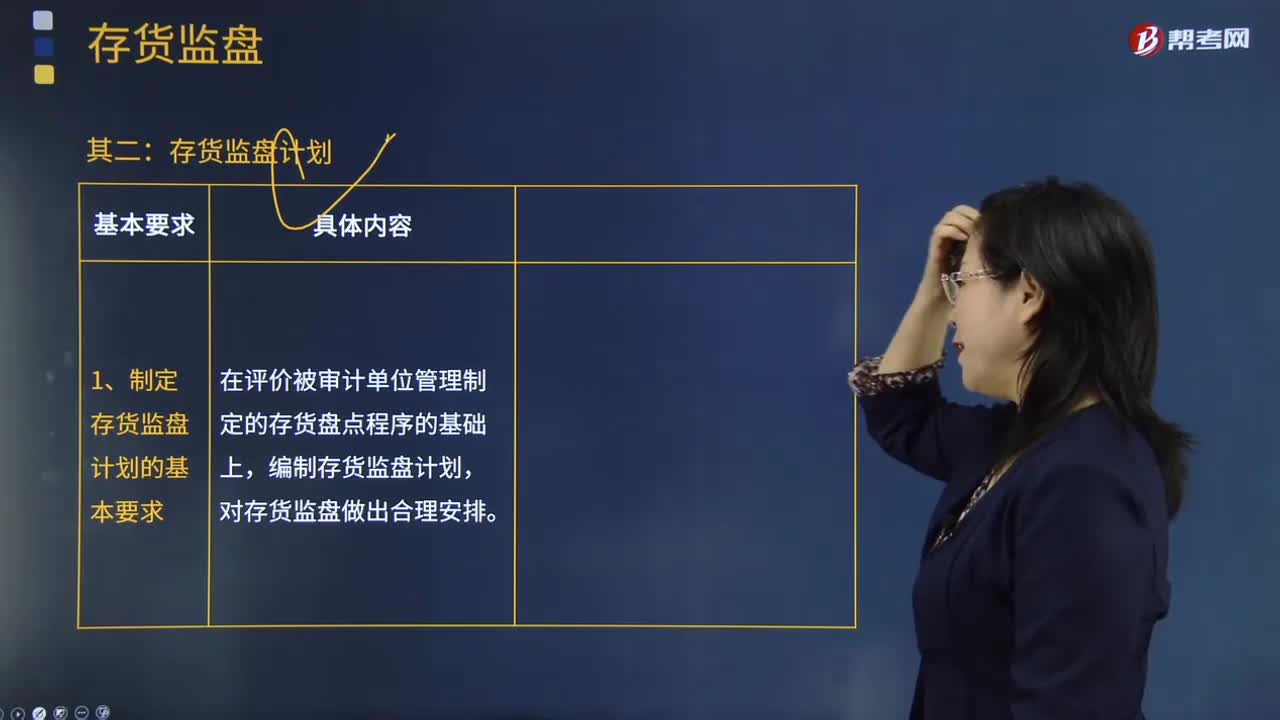

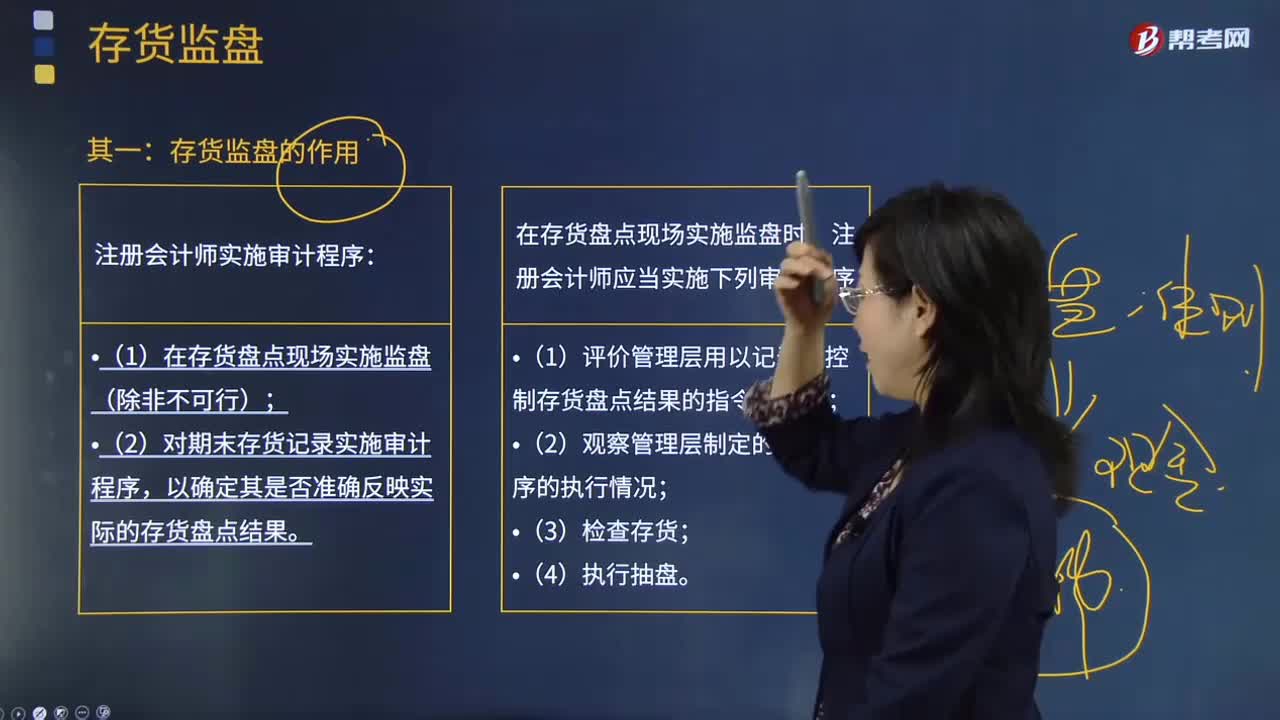

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

00:19

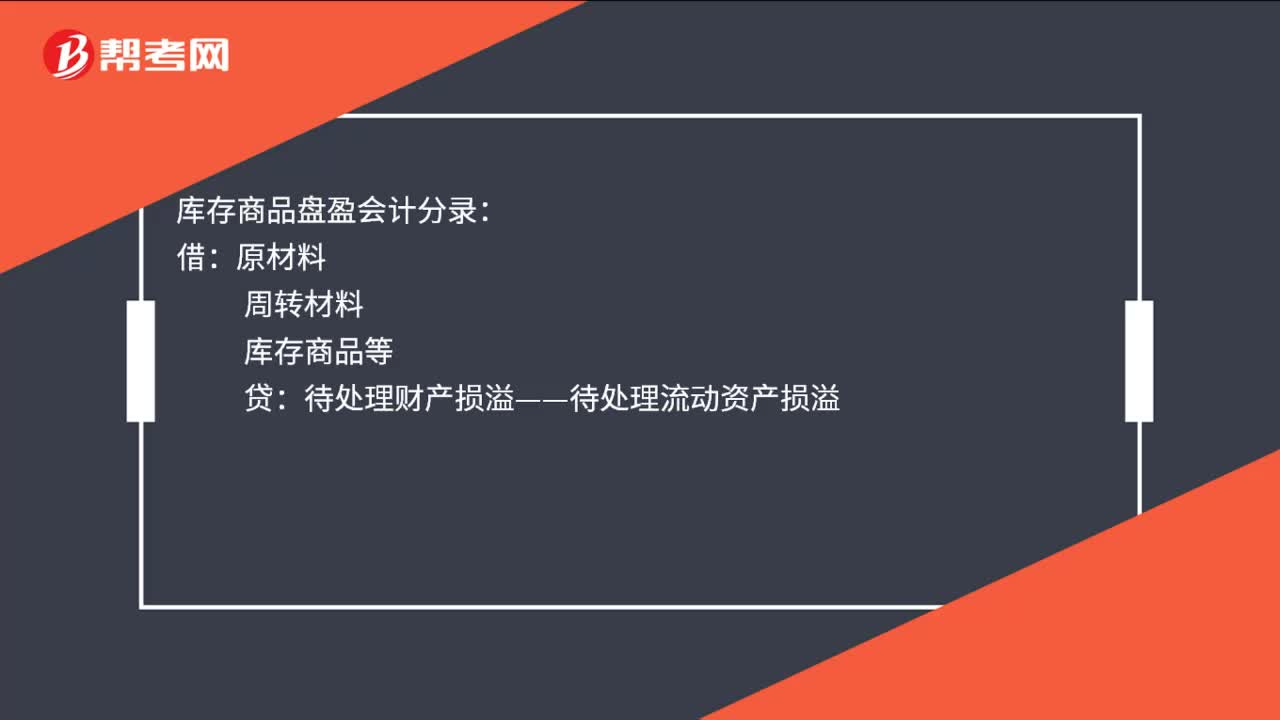

00:19库存商品盘盈会计分录是什么?:库存商品盘盈会计分录:借:原材料:周转材料库存商品等贷待处理财产损溢——待处理流动资产损溢

00:21

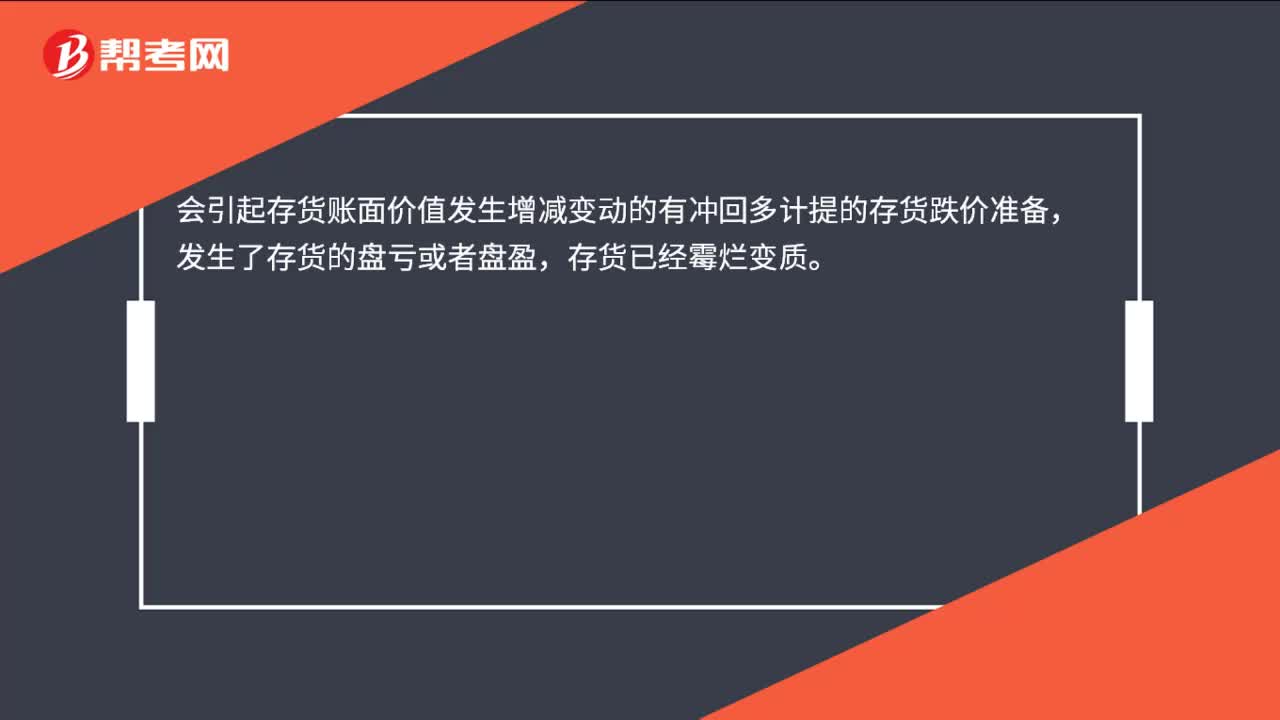

00:21会引起存货账面价值发生增减变动的有哪些?:会引起存货账面价值发生增减变动的有哪些?会引起存货账面价值发生增减变动的有冲回多计提的存货跌价准备,发生了存货的盘亏或者盘盈,存货已经霉烂变质。

00:26

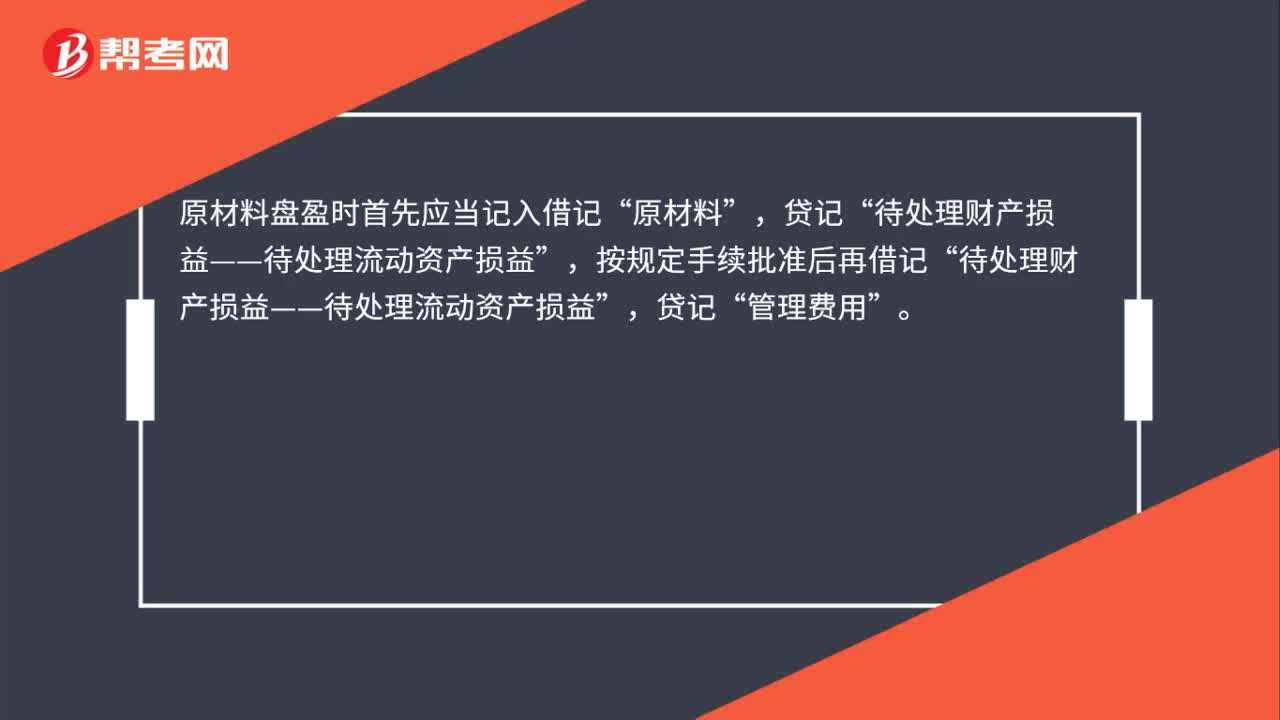

00:26原材料盘盈怎么处理?:原材料盘盈怎么处理?原材料盘盈时首先应当记入借记“原材料”贷记,按规定手续批准后再借记”待处理财产损益——待处理流动资产损益,贷记“管理费用”

00:22

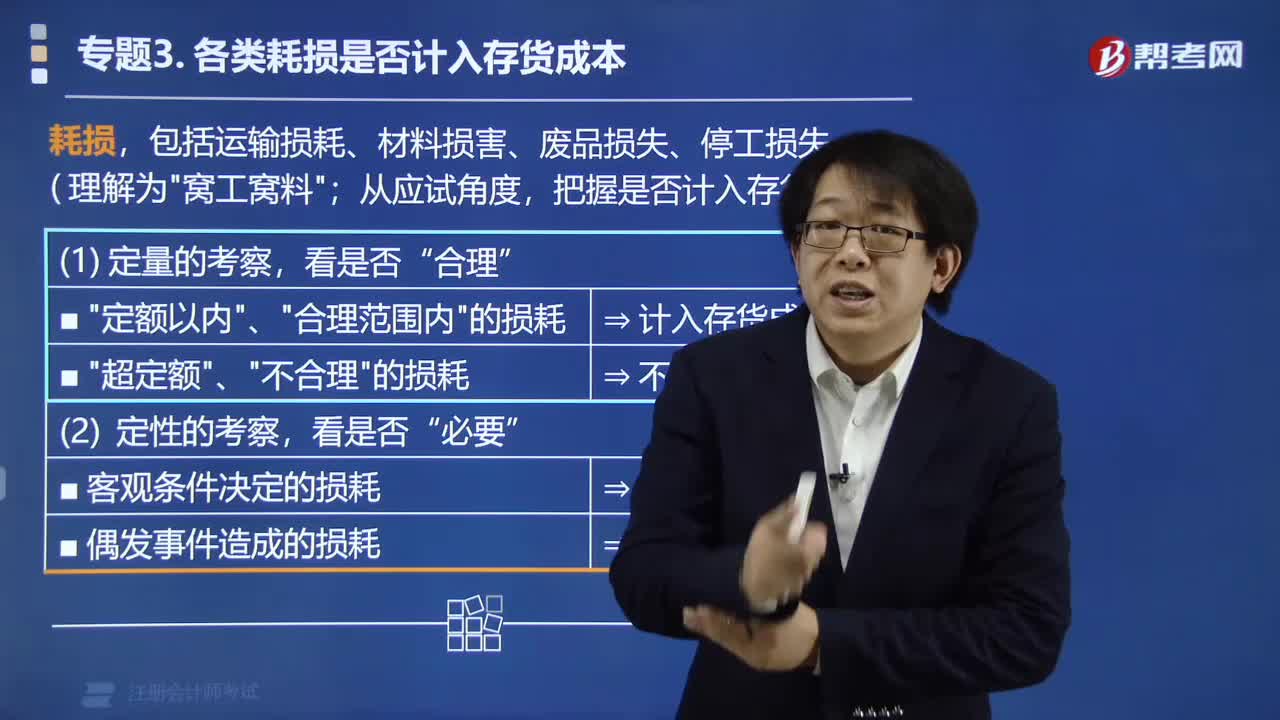

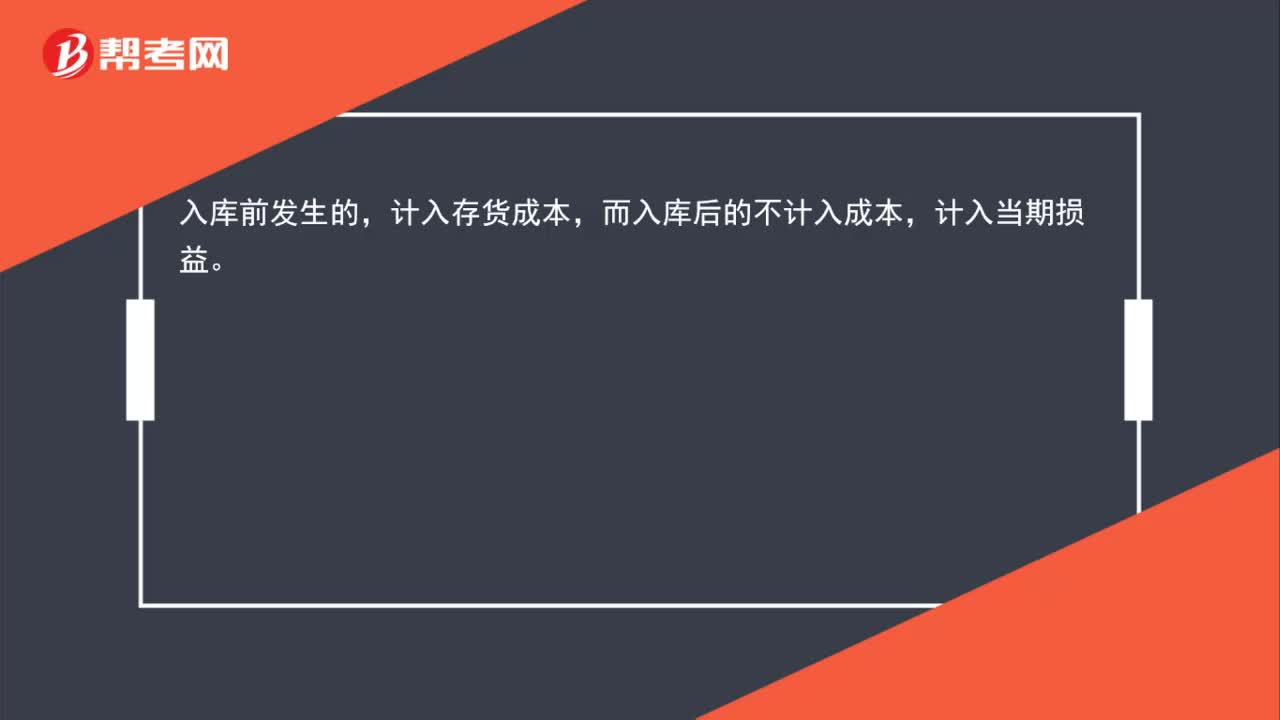

00:22入库前发生挑选整理费用是否计入存货成本?:入库前发生挑选整理费用是否计入存货成本?入库前发生的,计入存货成本,而入库后的不计入成本,计入当期损益。

00:42

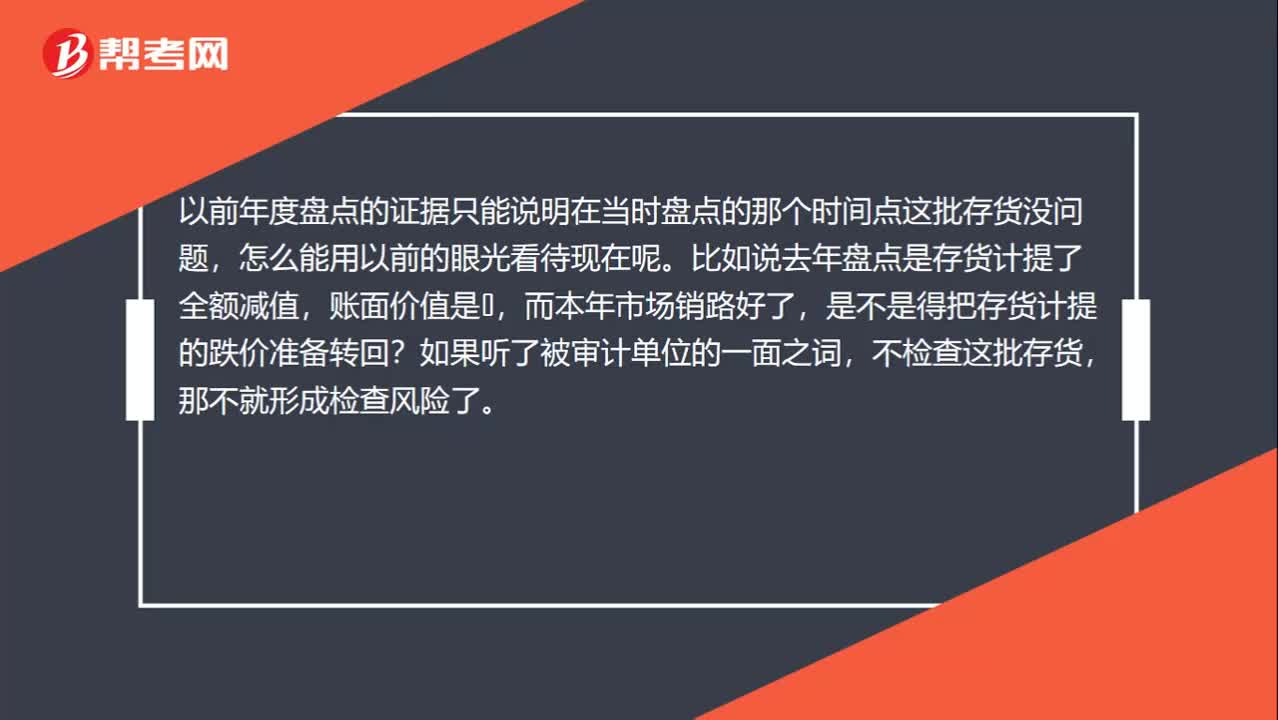

00:42为什么以前年度全额记提存货跌价准备的存货要盘点?:为什么以前年度全额记提存货跌价准备的存货要盘点?以前年度盘点的证据只能说明在当时盘点的那个时间点这批存货没问题,怎么能用以前的眼光看待现在呢。比如说去年盘点是存货计提了全额减值,账面价值是0,而本年市场销路好了,是不是得把存货计提的跌价准备转回?如果听了被审计单位的一面之词,不检查这批存货,那不就形成检查风险了。

00:21

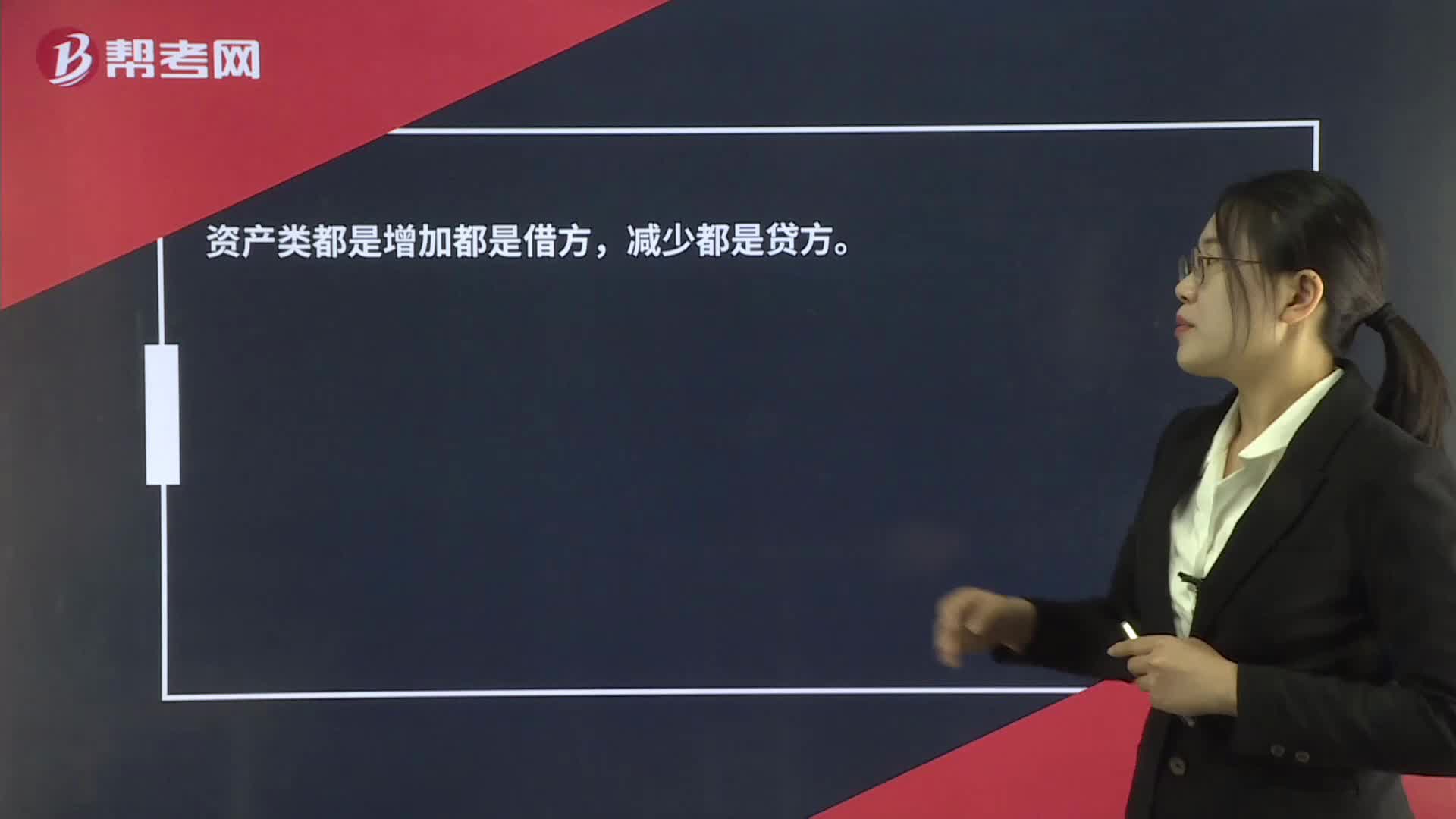

00:21存货应该在借方还是贷方?:存货应该在借方还是贷方?资产类都是增加都是借方,减少都是贷方。

01:58

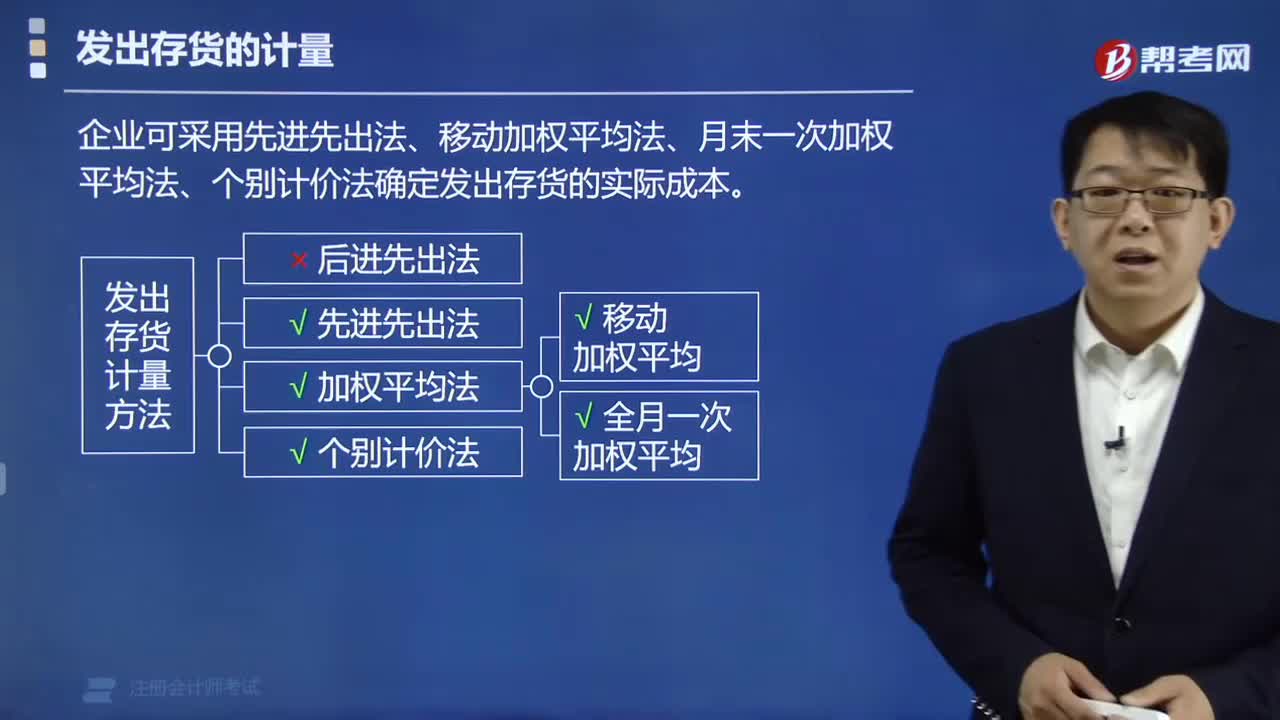

01:58怎样计量发出存货的成本?:发出存货成本的计量方法,1. 按先进先出的假定流转顺序来选择发出计价及期末结存存货的计价。计算发出存货和期末存货成本。3. 存货单位成本=(月初存货实际成本+本月进货实际成本)÷(月初存货数量+本月进货数量)本月发出存货成本=本月发出存货数量×存货单位成本月末库存存货成本=月末库存存货数量×存货单位成本4. 存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量)

02:56

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

00:43

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日