下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

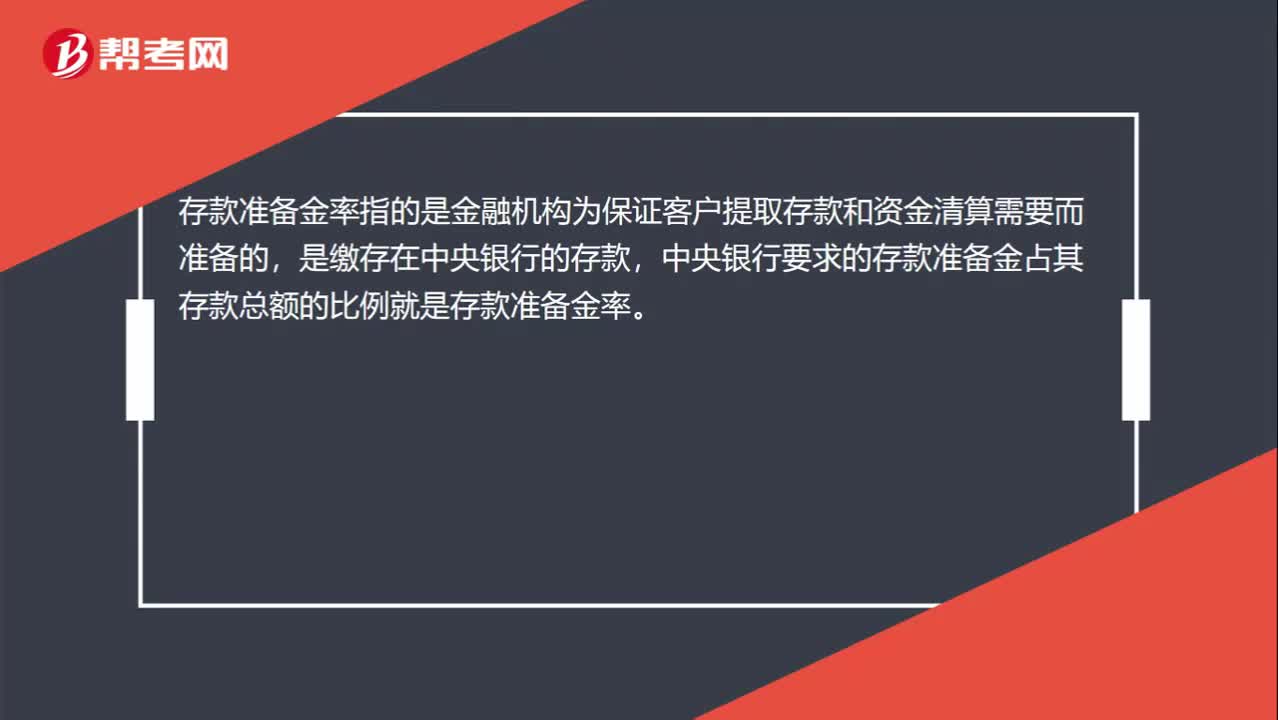

00:45存款准备金率是什么?:存款准备金率是什么?存款准备金率指的是金融机构为保证客户提取存款和资金清算需要而准备的,是缴存在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。下调存款准备金率指的是降低存款准备金率。上调准备金率的主要目的是为落实紧缩货币政策,继续加强银行体系流动性管理,引导货币信贷合理增长。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

03:37

03:37计提存货跌价准备的方法有哪些?:计提存货跌价准备的方法有哪些?存货跌价准备通常应当按单个存货项目计提。可以合并计提存货跌价准备。1.存货跌价准备计提方法:(1)通常应按单个存货项目计提跌价准备;可按存货类别计提存货跌价准备;应当考虑计提存货跌价准备:而该原材料的市场价格又低于其账面成本;(5)其他足以证明该项存货实质上已经发生减值的情形。应全额计提存货跌价准备:(2)已过期且无转让价值的存货;

03:21

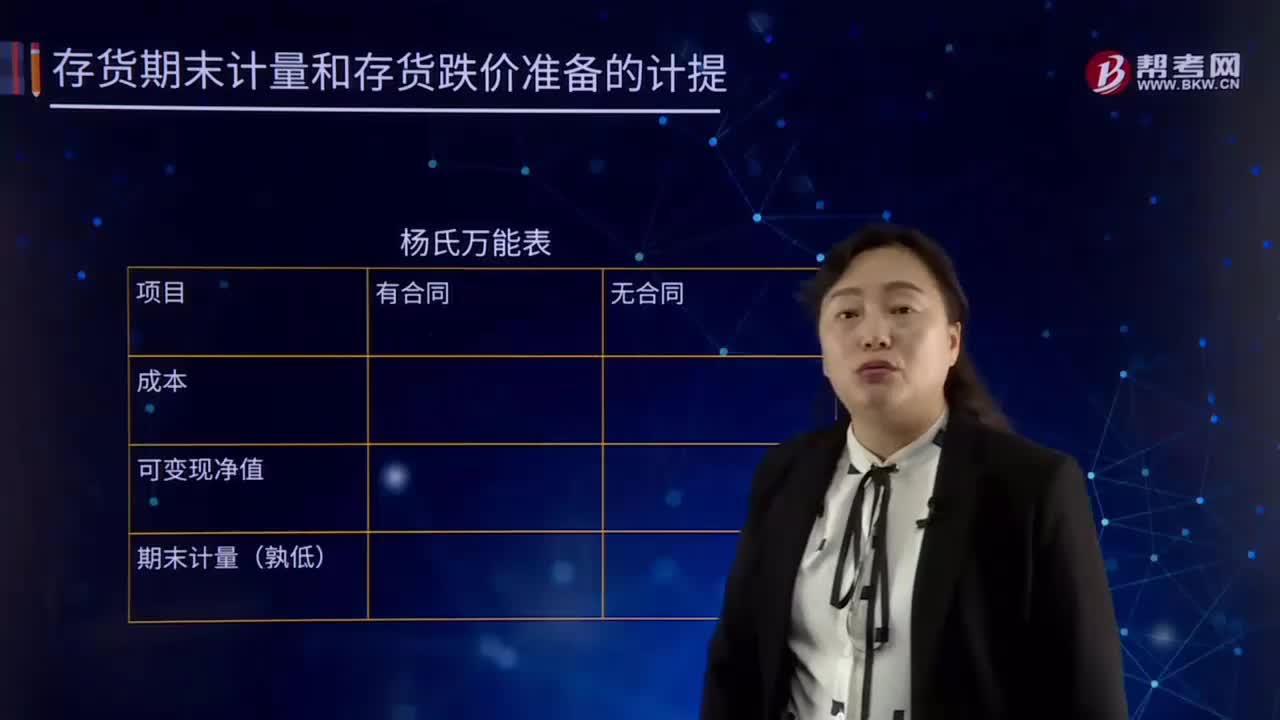

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

01:12

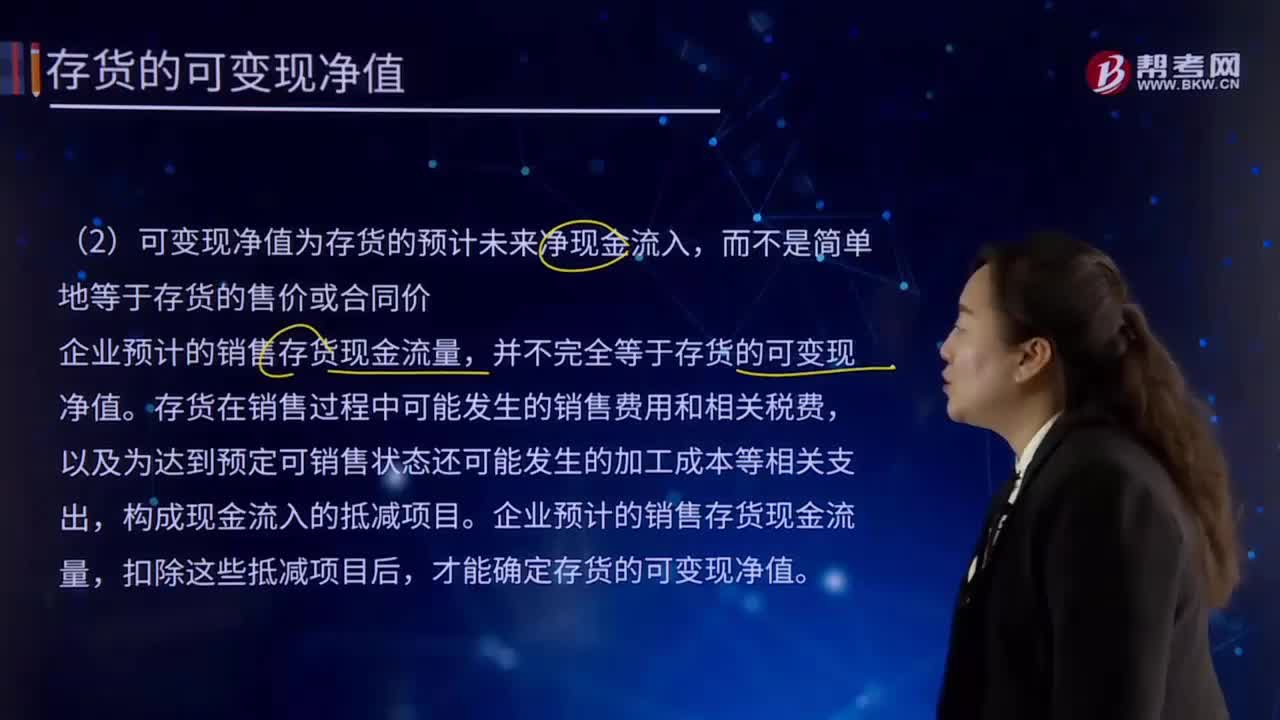

01:12存货的可变现净值的基本特征是什么?:存货的可变现净值的基本特征是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。(1)确定存货可变现净值的前提是企业在进行日常活动,那么不能按照存货准则的规定确定存货的可变现净值,(2)可变现净值为存货的预计未来净现金流入。

03:24

03:24存货期末计量及存货跌价准备计提原则的具体内容分别指什么?:存货期末计量及存货跌价准备计提原则的具体内容分别指什么?存货跌价准备账户用于核算企业提取的存货跌价准备。应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货的可变现净值低于原成本,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,存货跌价准备(期末余额-期初余额),【解析】存货成本。存货的成本为实际成本

18:13

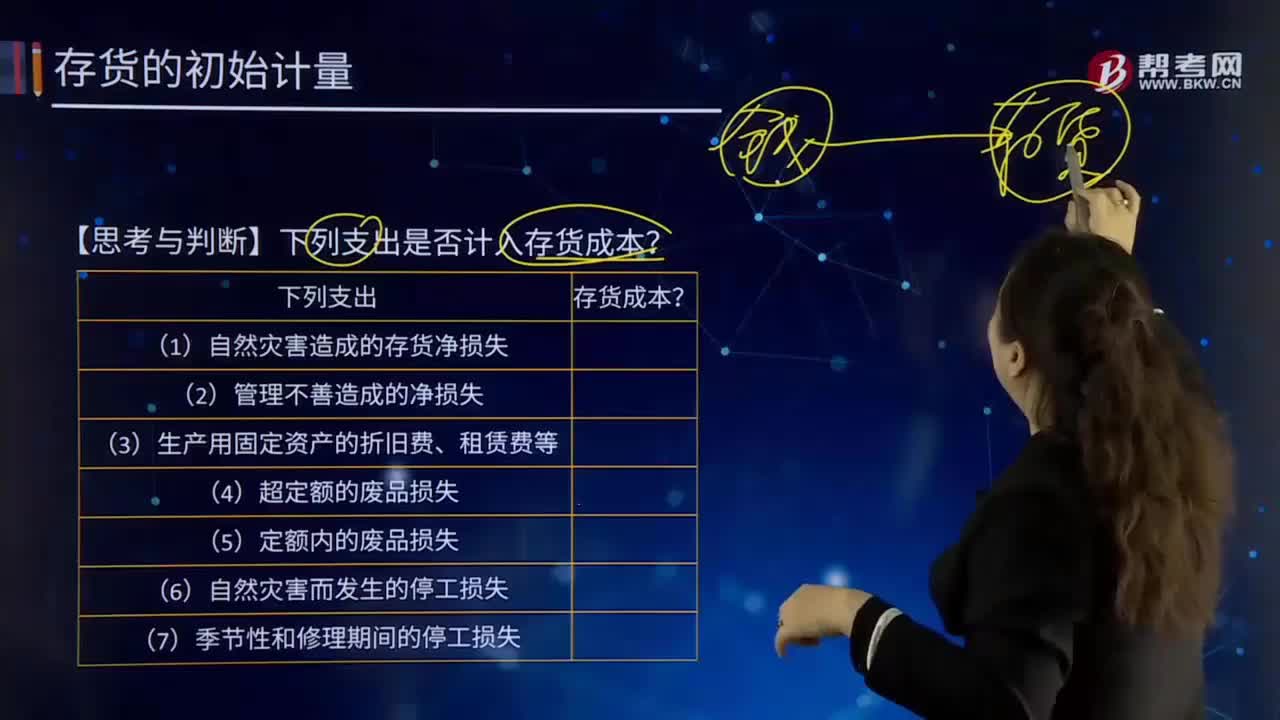

18:13哪些支出可以计入存货成本?:哪些支出可以计入存货成本?存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。【思考与判断】下列支出是否计入存货成本?季节性停工损失计入到制造费用;应当计入存货成本的是( );C.未使用管理用固定资产计提的折旧,【解析】仓库保管人员的工资计入管理费用,未使用管理用固定资产计提的折旧计入管理费用。

11:39

11:39存货核算常用会计科目有哪些?:存货核算是指对企业存货价值即成本的计量,用于工商业企业存货出入库核算,存货核算常用会计科目有:"库存商品"科目核算企业库存的各种商品的实际成本或进价或计划成本或售价。"发出商品"科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本或进价或计划成本或售价,"发出商品"科目应当按照购货单位及商品类别和品种设置二级明细科目。也可以单独设置"委托代销商品"科目进行核算。

04:57

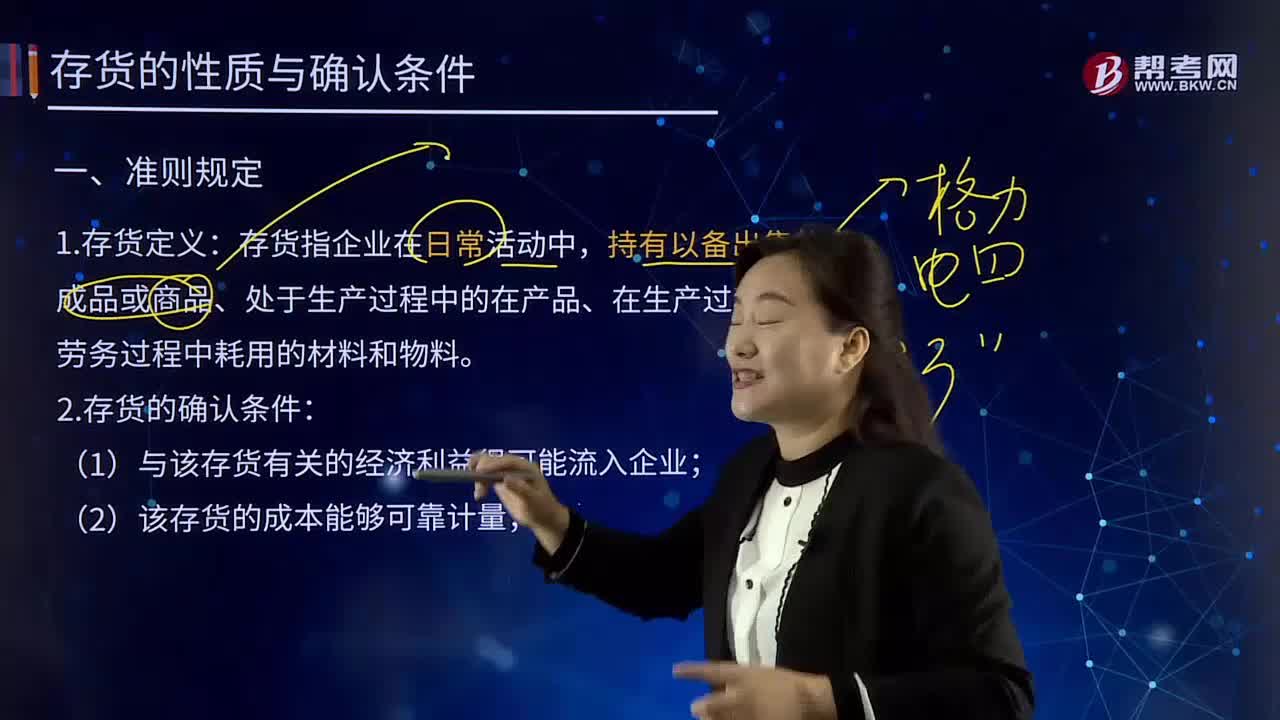

04:57存货的性质及其确认条件是什么?:存货的性质及其确认条件是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货指企业在日常活动中,持有以备出售的产成品或商品、处于生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料。2.存货的确认条件:

07:55

07:55哪些不属于存货?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。甲公司向乙公司订购的印有甲公司标志、为促销宣传准备的卡通毛绒玩具到货并收到相关购货发票,下列关于甲公司20X5年对订购卡通毛绒玩具所发生支出的会计处理,B.确认为销售成本。D.确认为销售费用

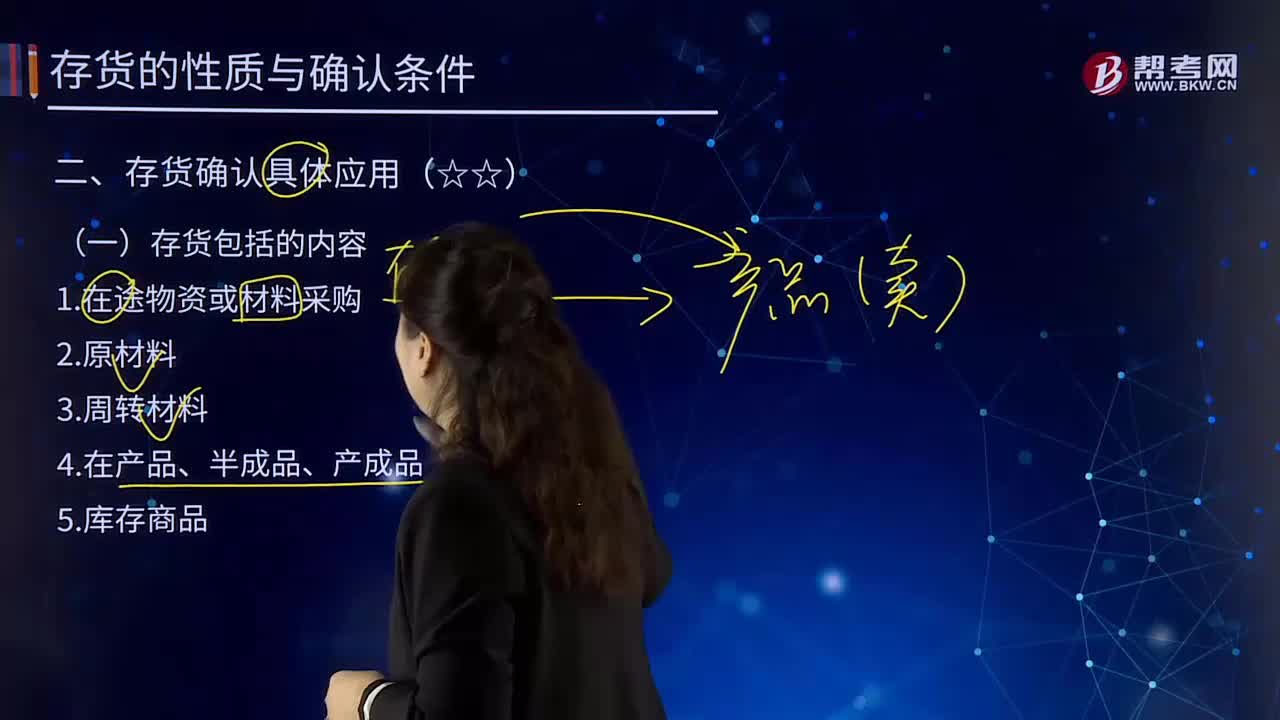

11:53

11:53存货包括的内容有哪些?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。1.在途物资或材料采购。它是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、燃料、修理用备料、包装材料、外购半成品等,如包装物和低值易耗品

03:49

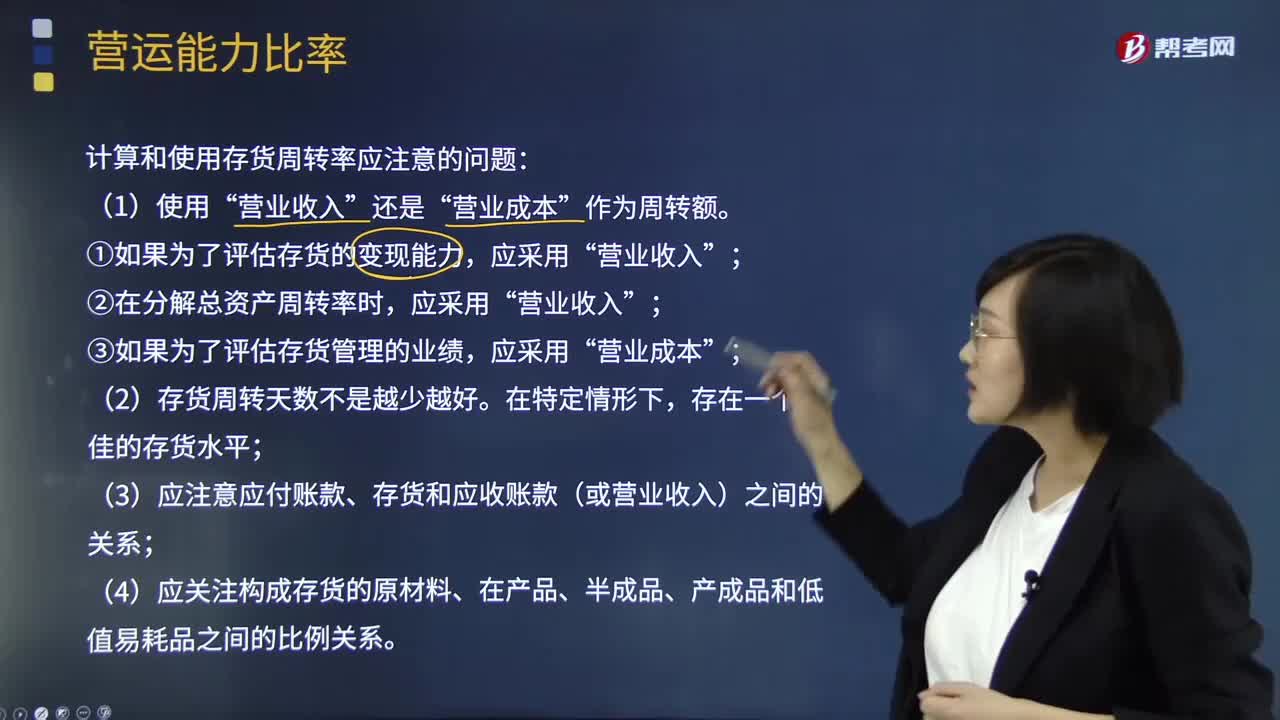

03:49什么是营运能力比率中的存货周转率?:什么是营运能力比率中的存货周转率?是企业一定时期营业成本销货成本与平均存货余额的比率。即存货的流动性及存货资金占用量是否合理,存货周转率是对流动资产周转率的补充说明,是衡量企业投入生产、存货管理水平、销售收回能力的综合性指标。(1)存货周转次数=营业收入存货:计算和使用存货周转率应注意的问题“(3)应注意应付账款、存货和应收账款(或营业收入)之间的关系。管理层拟用存货周转率评价全年存货管理业绩。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日