下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:54

00:54如何使用企业当前加权平均资本成本作为投资项目的资本成本?:如何使用企业当前加权平均资本成本作为投资项目的资本成本?使用企业当前加权平均资本成要同时具备两个条件:(1)项目的经营风险与企业当前资产的平均经营风险相同;(2)公司继续采用相同的资本结构为新项目筹资。就不能使用公司当前的加权平均资本成本作为折现率,而应当采用可比公司法估计项目的系统风险,运用可比公司法估计投资项目的资本成本:若目标公司待评价项目经营风险与公司原有经营风险不一致不满足等风险假设:

06:56

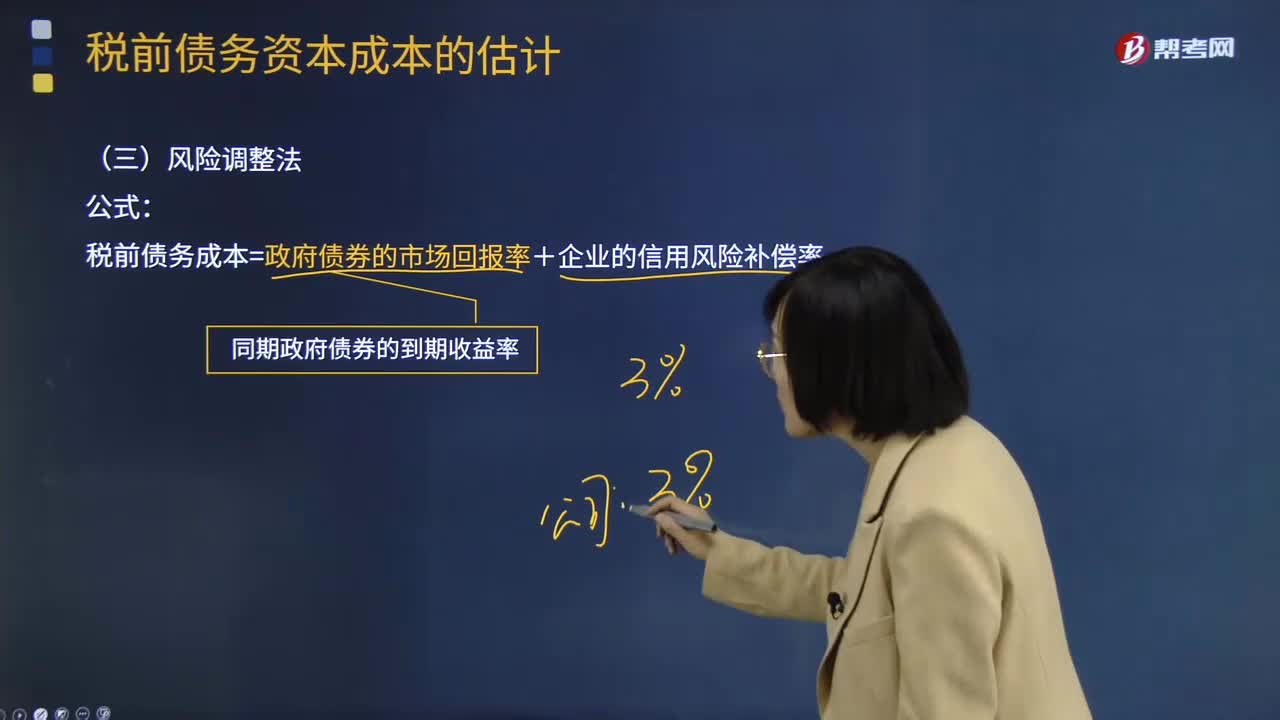

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

09:20

09:20怎样用到期收益法估计税前债务资本成本?:怎样用到期收益法估计税前债务资本成本?税前债务资本成本的估计的方法有:到期收益率法:是指将债券持有到偿还期所获得的收益,到期收益率Yield to Maturity,是投资购买国债的内部收益率,即可以使投资购买国债获得的未来现金流量的现值等于债券当前市价的贴现率。它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率。

00:45

00:45留存收益资本成本是什么?:留存收益资本成本是什么?留存收益是将归属于股东的收益留存在企业,相当于股东对企业的第二次投资,所以股东要求的回报率与普通股应该相似,而留存收益属于企业的内部筹资,所以不产生筹资费用。即如果不考虑筹资费用,留存收益资本成本=普通股资本成本,如果考虑筹资费用,则留存收益资本成本=不考虑筹资费用的普通股资本成本。

01:02

01:02将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?:将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?该批商品确实是存放在仓库里的,但是却并不是被审计单位拥有的,因此我们不能说其违反了存在认定,而是说违反了权利和义务认定。存在认定指的是,明明仓库里有100件商品,被审计单位财务报表中却显示有150件,那么这种情况是违反了存在认定的。而权利和义务认定指的是,仓库里的确有150件商品,而被审计单位财务报表中显示却有150件商品。

06:01

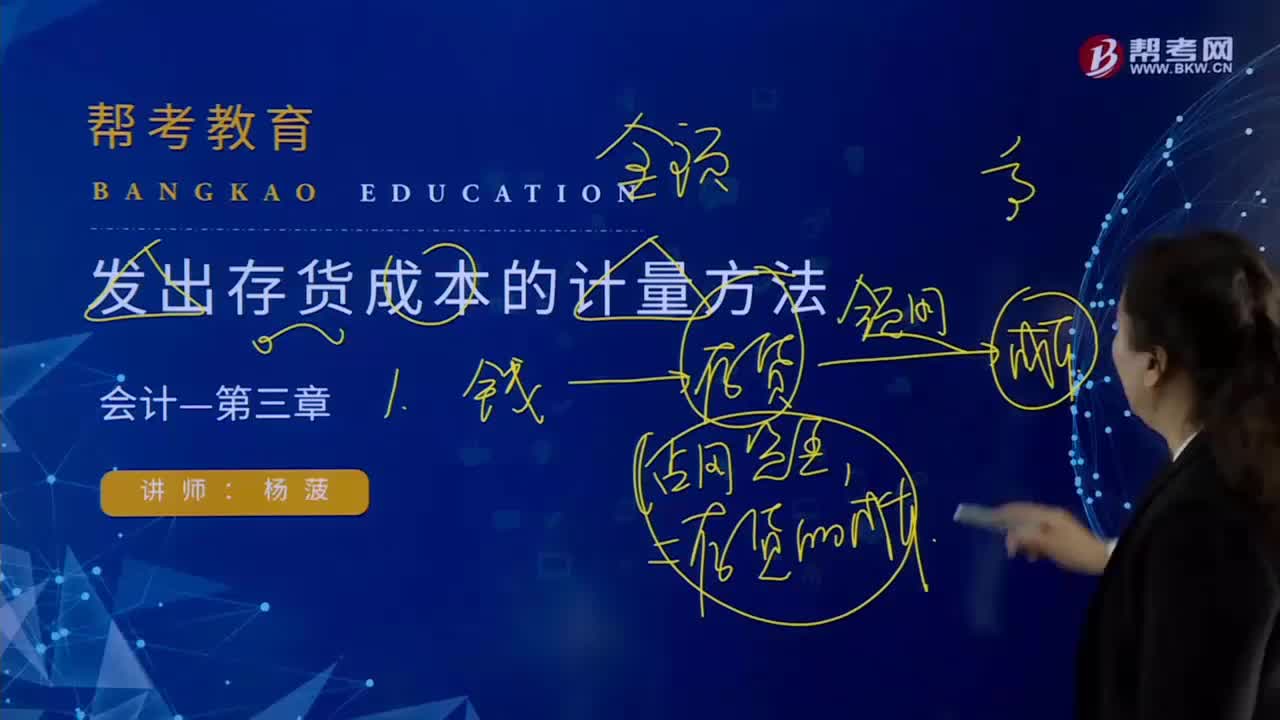

06:01月末一次加权平均法是怎样计算发出存货成本的?:月末一次加权平均法是怎样计算发出存货成本的?月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,计算出本月发出存货的成本和期末存货成本的一种方法。存货单位成本=(月初存货实际成本+本月各批进货实际成本之和)÷(月初存货数量+本月各批进货数量之和),本月发出存货成本=本月发出存货数量×存货单位成本。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

09:33

09:33发出存货成本计量的先进先出法的具体内容是什么?:发出存货成本计量的先进先出法的具体内容是什么?先进先出法是指以先购入的存货应先发出即用于销售或耗用 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。逐笔登记收入存货的数量、单价和金额;按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,且存货单价不稳定时。

00:29

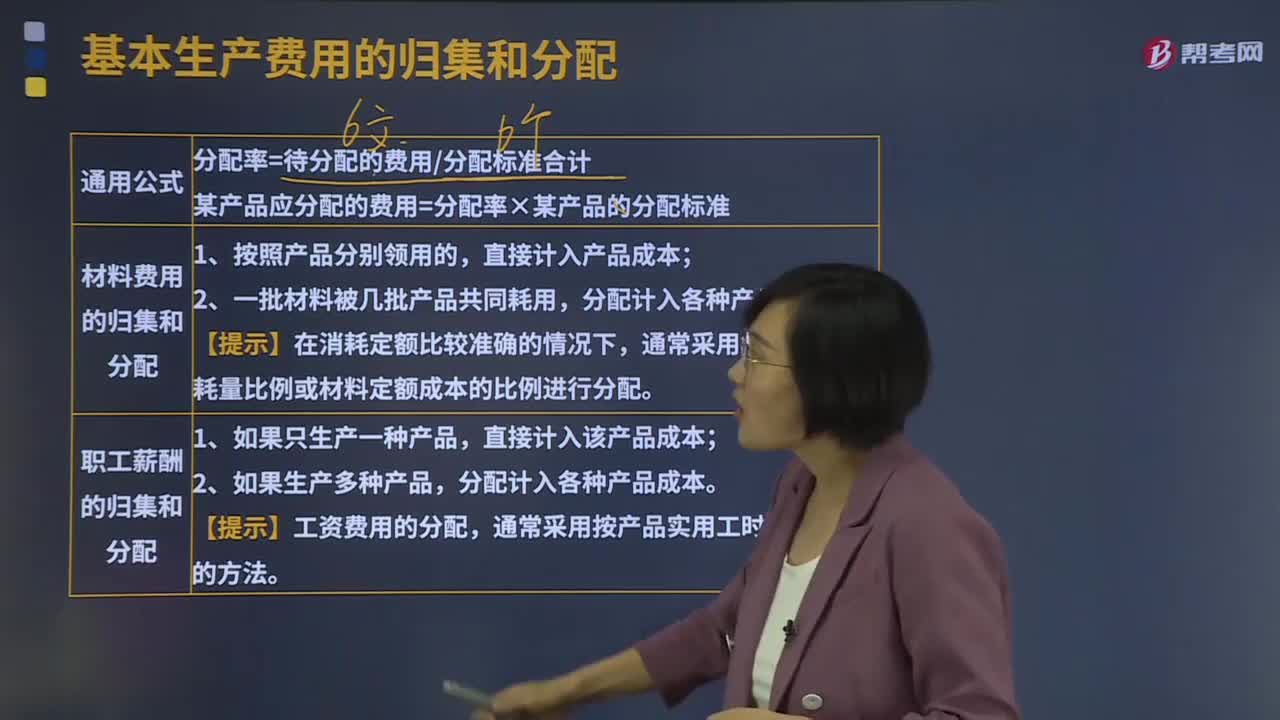

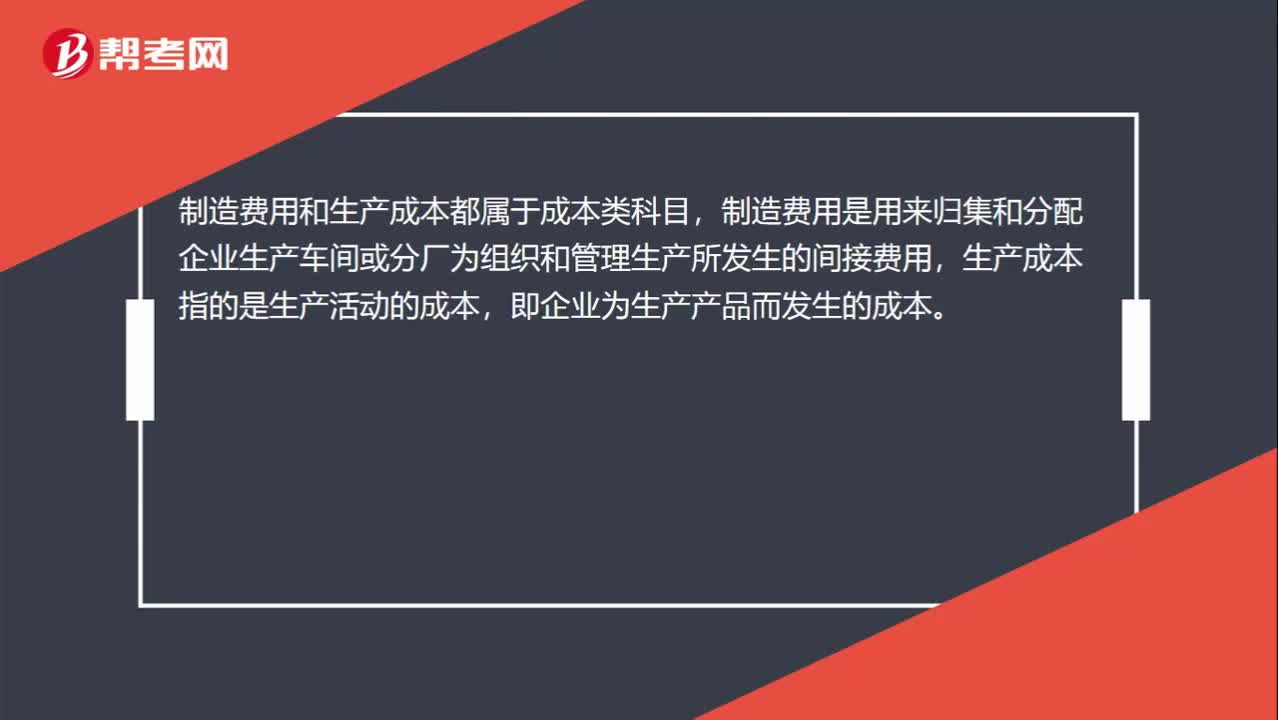

00:29生产成本制造费用是什么?:生产成本制造费用是什么?制造费用和生产成本都属于成本类科目,制造费用是用来归集和分配企业生产车间或分厂为组织和管理生产所发生的间接费用,生产成本指的是生产活动的成本,即企业为生产产品而发生的成本。

06:45

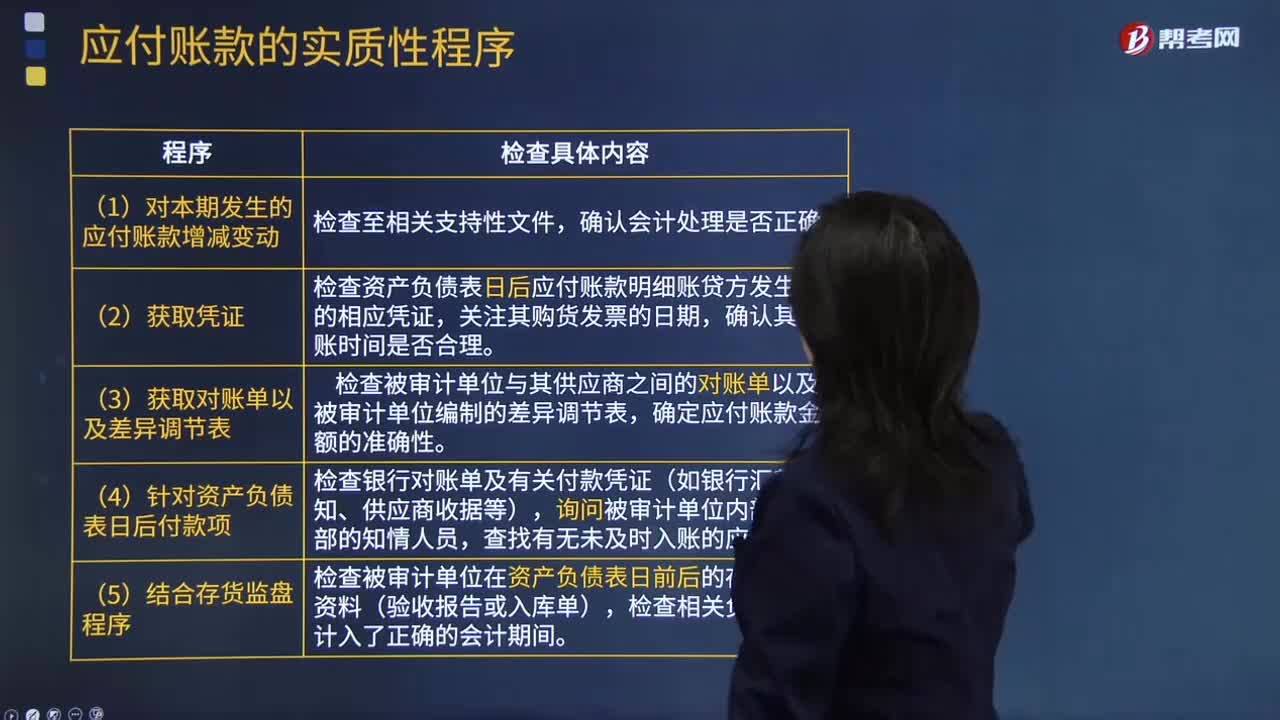

06:45怎样检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款?:是否存在未入账的应付账款?检查应付账款是否计入了正确的会计期间,【提示】掌握如何查找未入账负债的测试程序,注册会计师应检查被审计单位有无故意漏记应付账款行为,检查资产负债表日后应付账款明细账贷方发生额的相应凭证,检查被审计单位在资产负债表日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间,检查Q公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务。

18:13

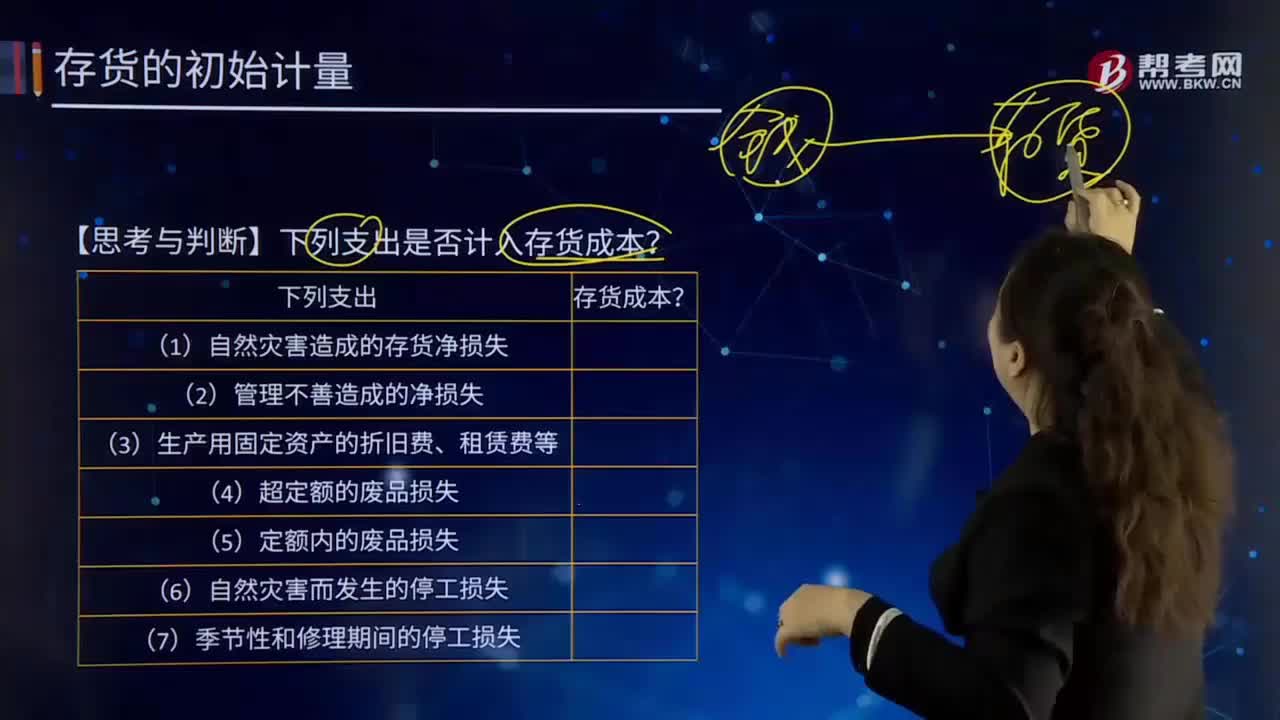

18:13哪些支出可以计入存货成本?:哪些支出可以计入存货成本?存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。【思考与判断】下列支出是否计入存货成本?季节性停工损失计入到制造费用;应当计入存货成本的是( );C.未使用管理用固定资产计提的折旧,【解析】仓库保管人员的工资计入管理费用,未使用管理用固定资产计提的折旧计入管理费用。

11:39

11:39存货核算常用会计科目有哪些?:存货核算是指对企业存货价值即成本的计量,用于工商业企业存货出入库核算,存货核算常用会计科目有:"库存商品"科目核算企业库存的各种商品的实际成本或进价或计划成本或售价。"发出商品"科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本或进价或计划成本或售价,"发出商品"科目应当按照购货单位及商品类别和品种设置二级明细科目。也可以单独设置"委托代销商品"科目进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日