下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:14

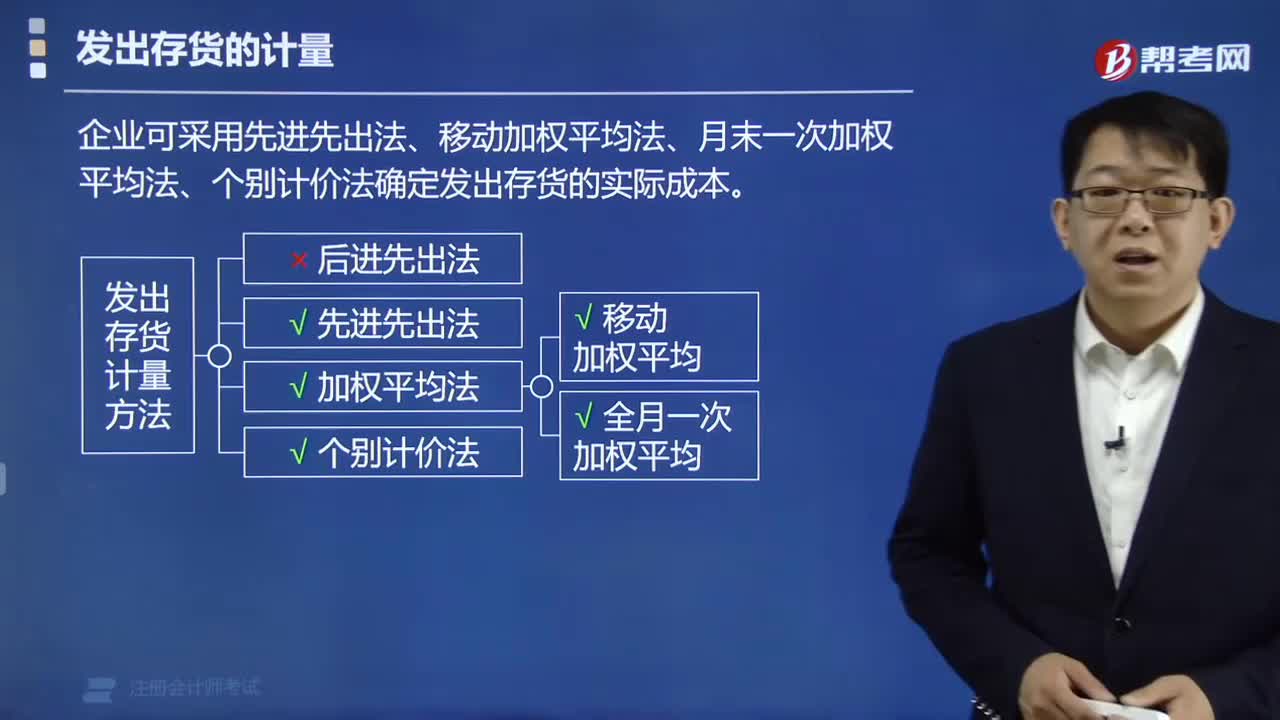

04:14发出存货的计量方法有什么?:发出存货的计量方法有什么?

01:27

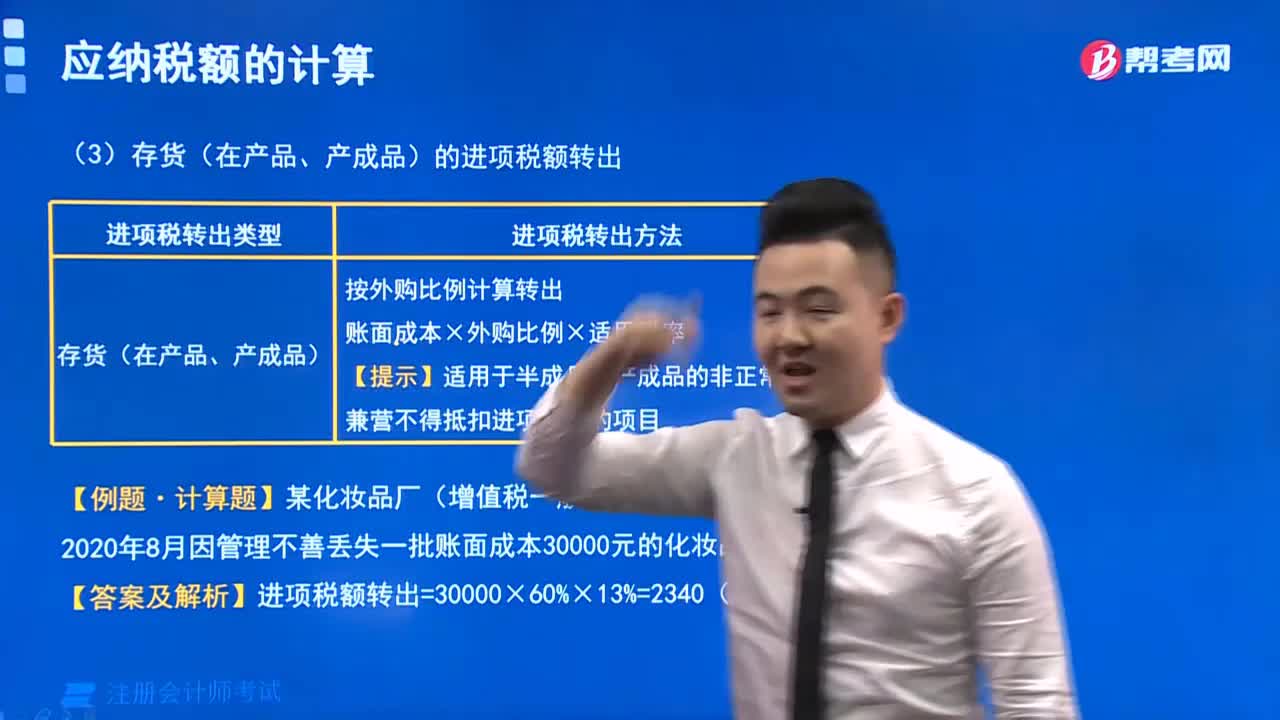

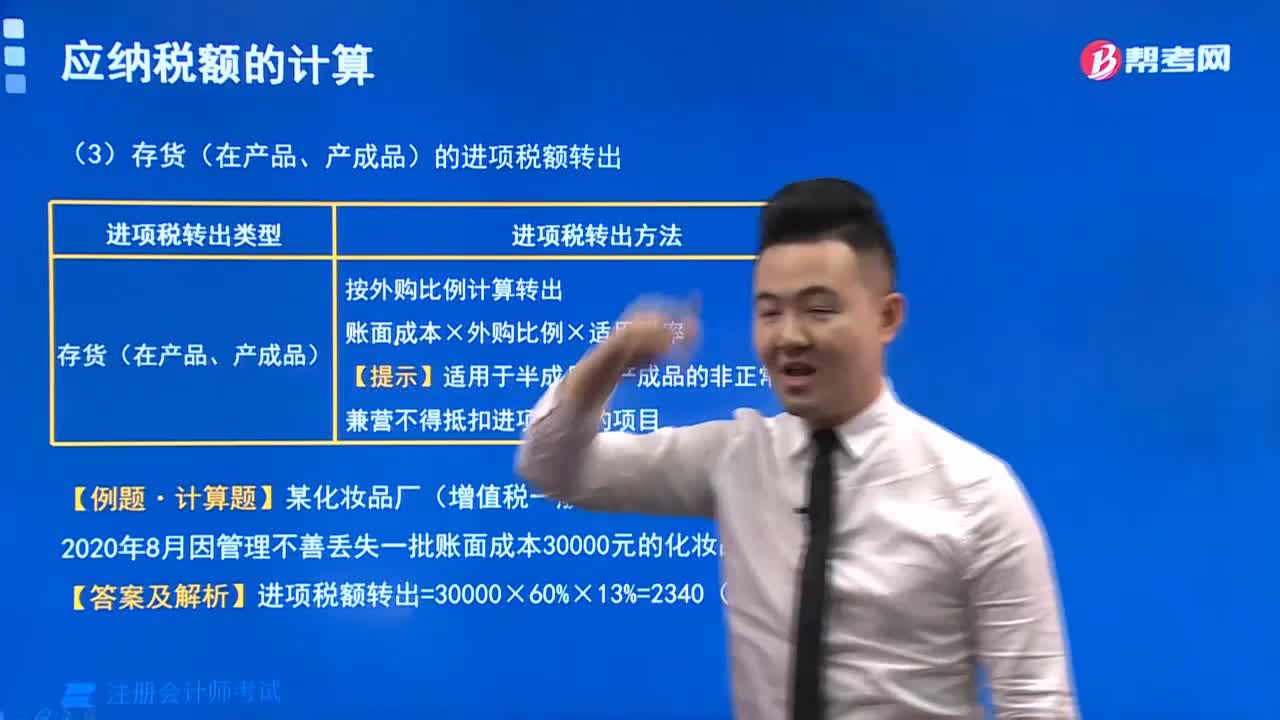

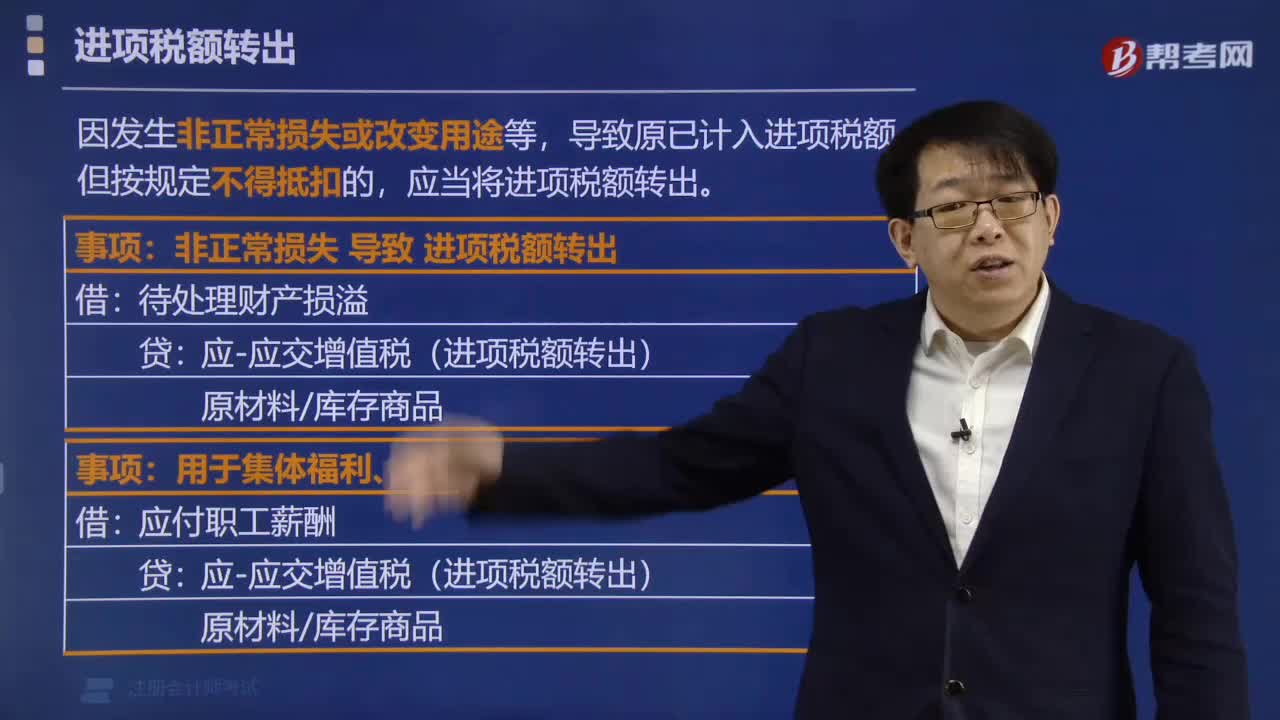

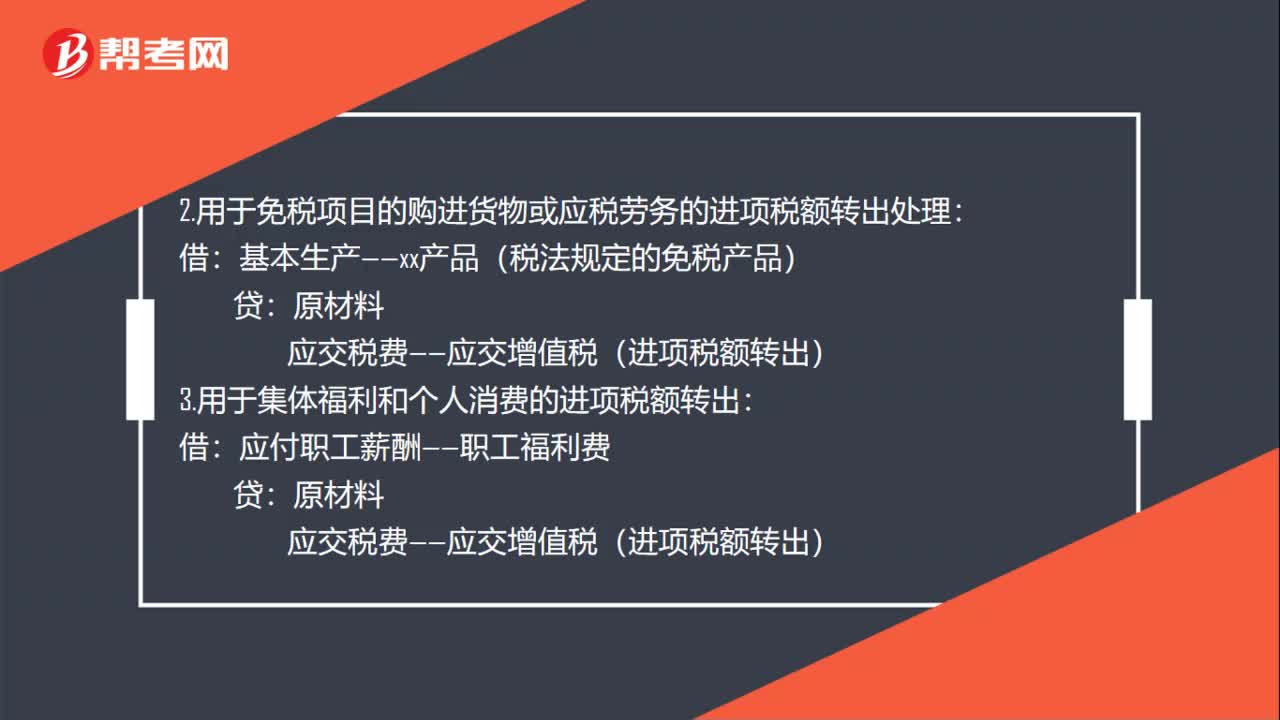

01:27进项税额转出的分录怎么写?:进项税额转出的分录怎么写?1.用于非应税项目,进项税额转入相关的项目,比如用于在建不动产时的会计处理:应交税费——应交增值税(进项税额转出):2.用于免税项目的购进货物或应税劳务的进项税额转出处理:3.用于集体福利和个人消费的进项税额转出,应交税费——应交增值税(进项税额转出),4.企业购进的货物发生非正常损失:进项税额无法抵扣:应作为进项税额转出处理待处理财产损溢——待处理流动资产损失库存商品

01:34

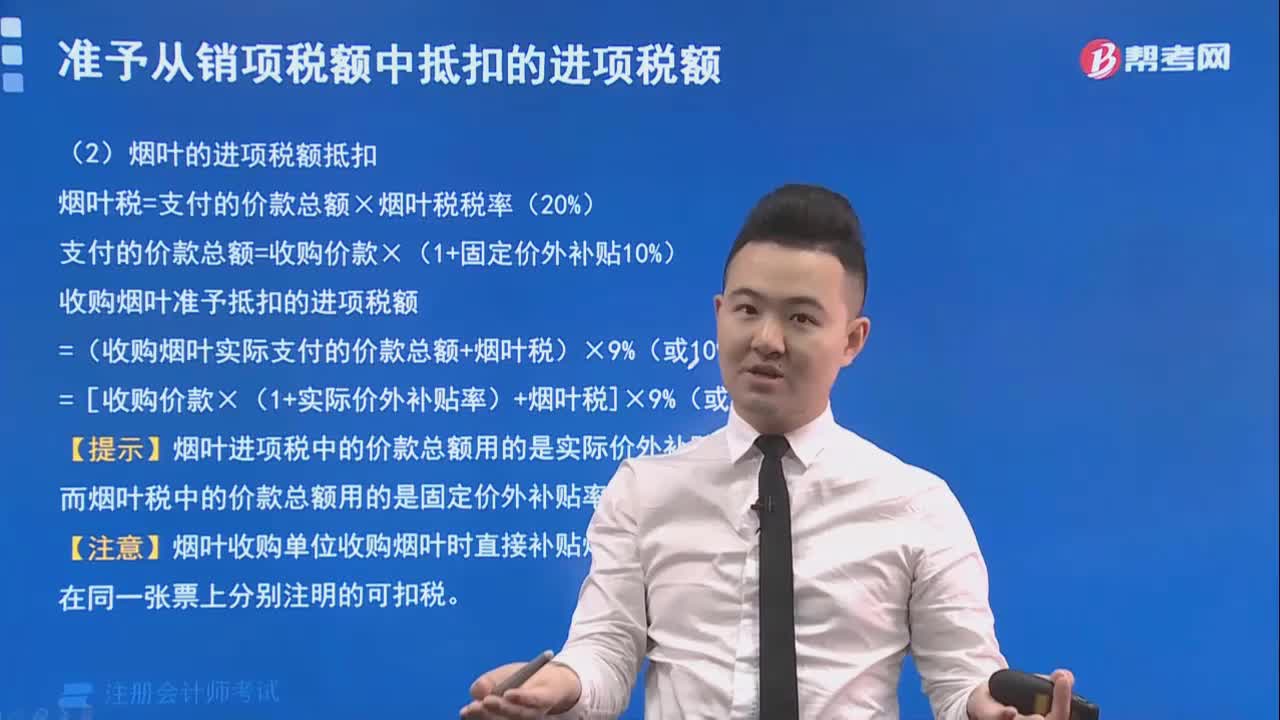

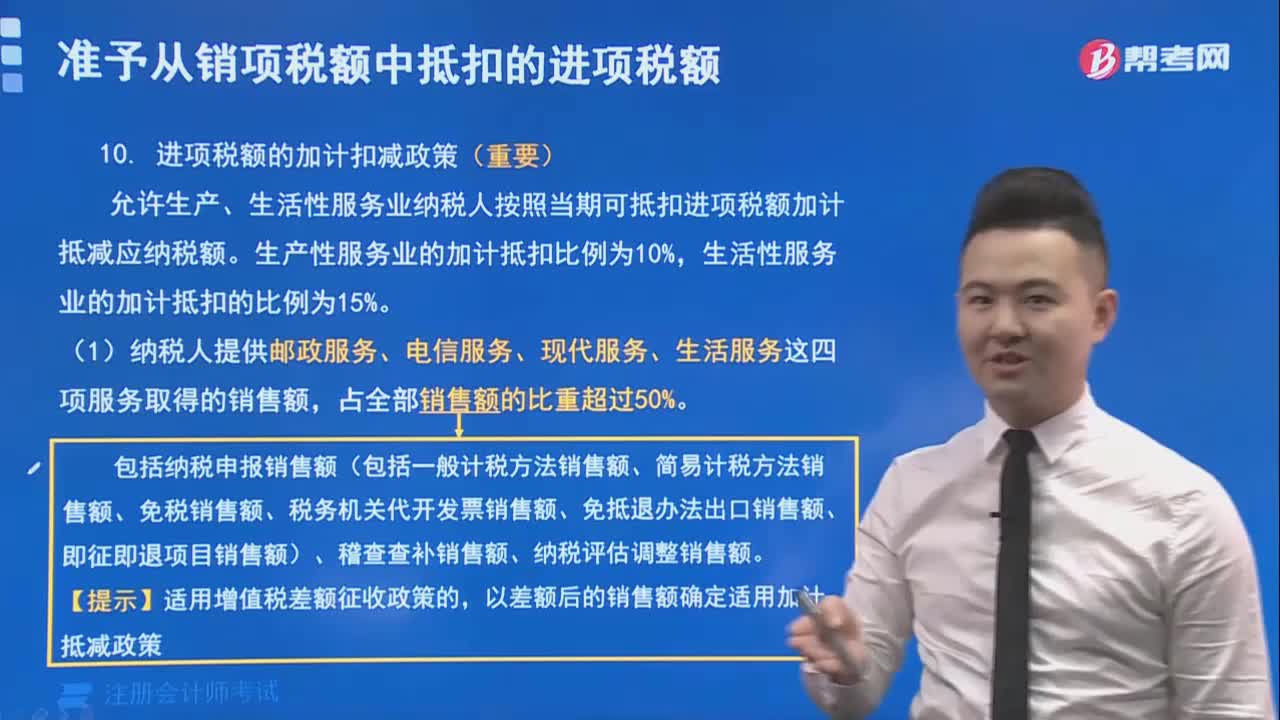

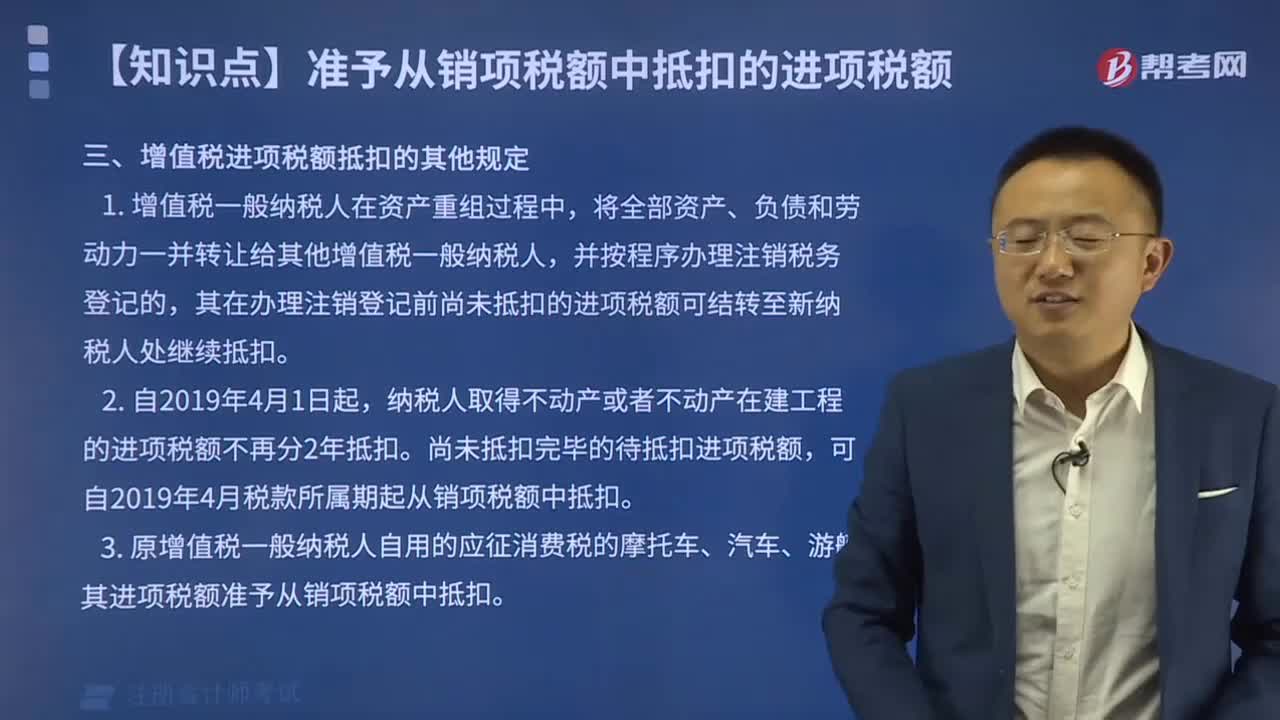

01:34规定准予抵扣的进项税额有哪些?:规定准予抵扣的进项税额有哪些?2.从海关取得的完税凭证上注明的增值税税额。3.购进免税农业产品准予抵扣的进项税额(必须使用经主管税务机关批准使用的收购凭证和普通发票,4.购进货物(固定资产除外)所支付的运输费用准予抵扣的进项税额(是指企业实际支付给运输部门或运输单位的运费,按开具的结算单据全额乘以10%的扣除率计算;准予抵扣的货物运费金额是指在运输单位开具的货票上注明的运费、建设基金。

00:37

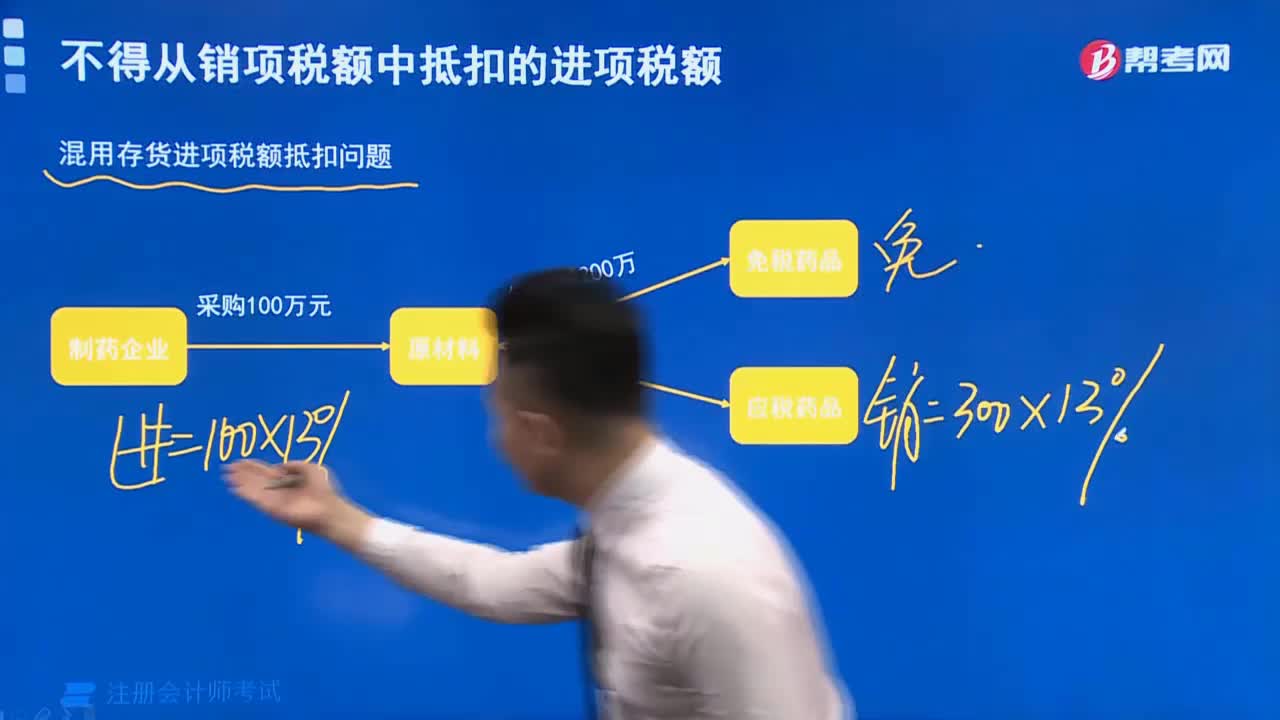

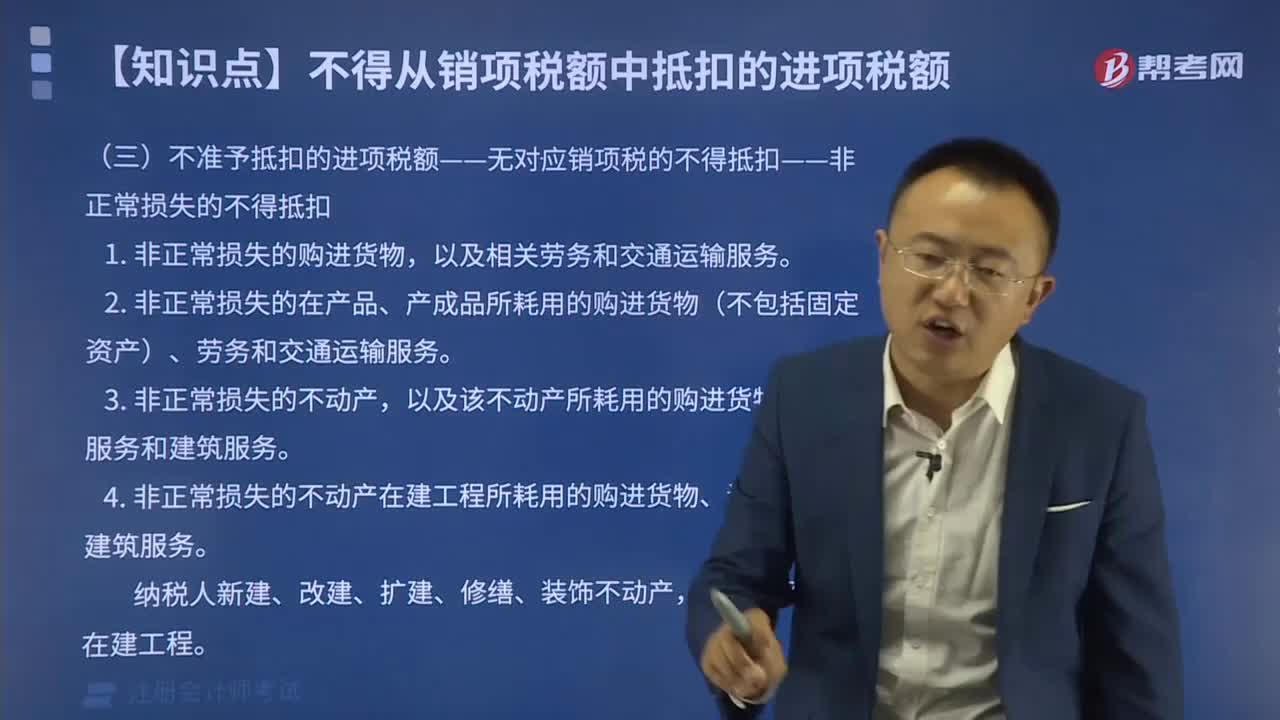

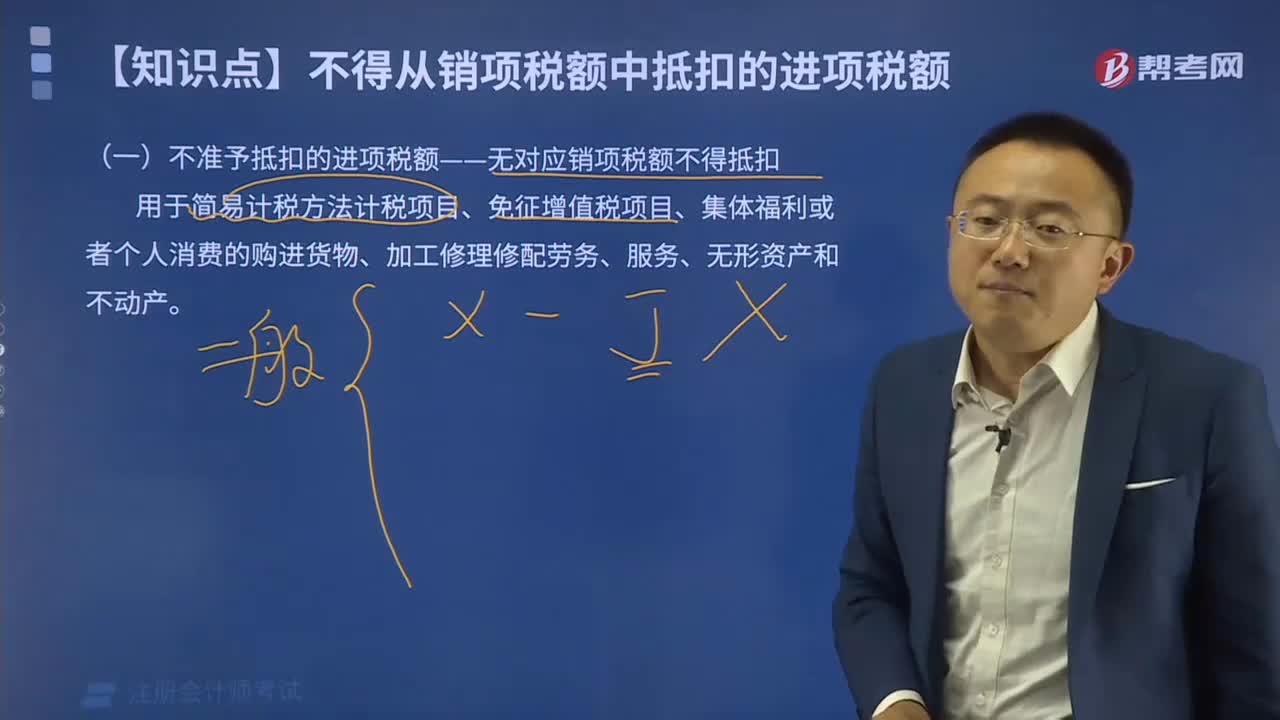

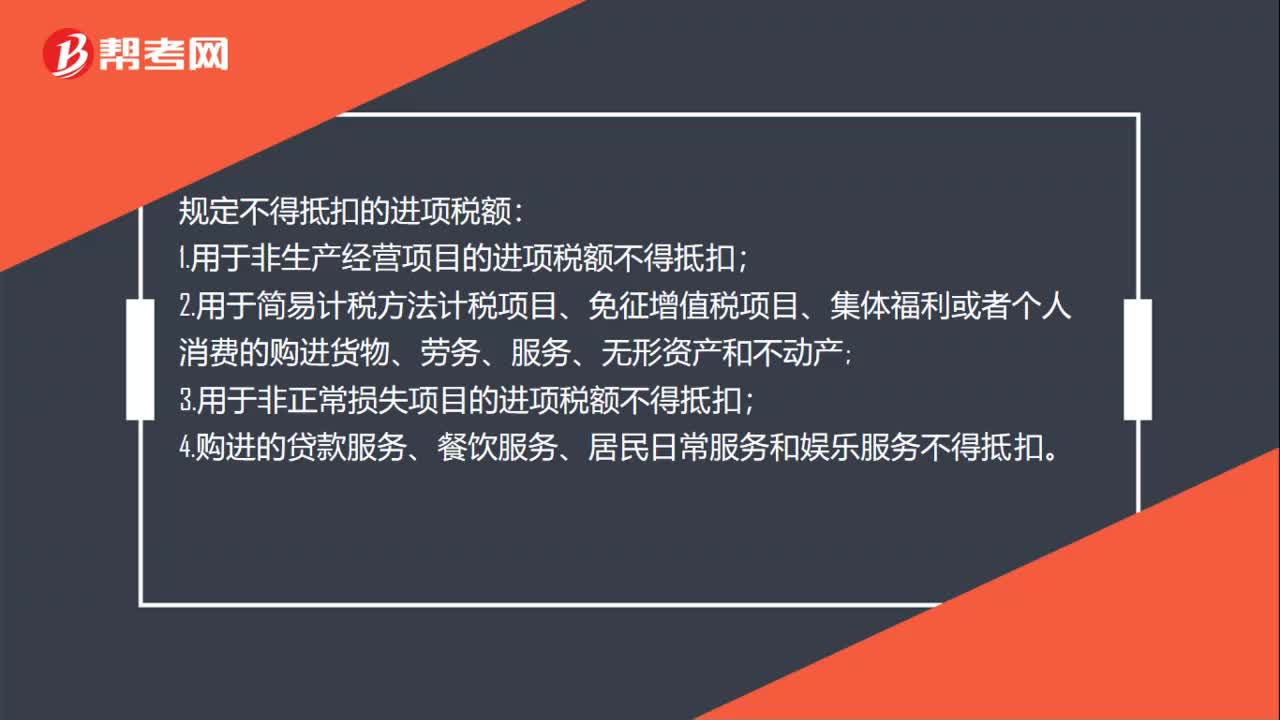

00:37规定不得抵扣的进项税额有哪些?:规定不得抵扣的进项税额:1.用于非生产经营项目的进项税额不得抵扣;2.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;3.用于非正常损失项目的进项税额不得抵扣;4.购进的贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣。

00:30

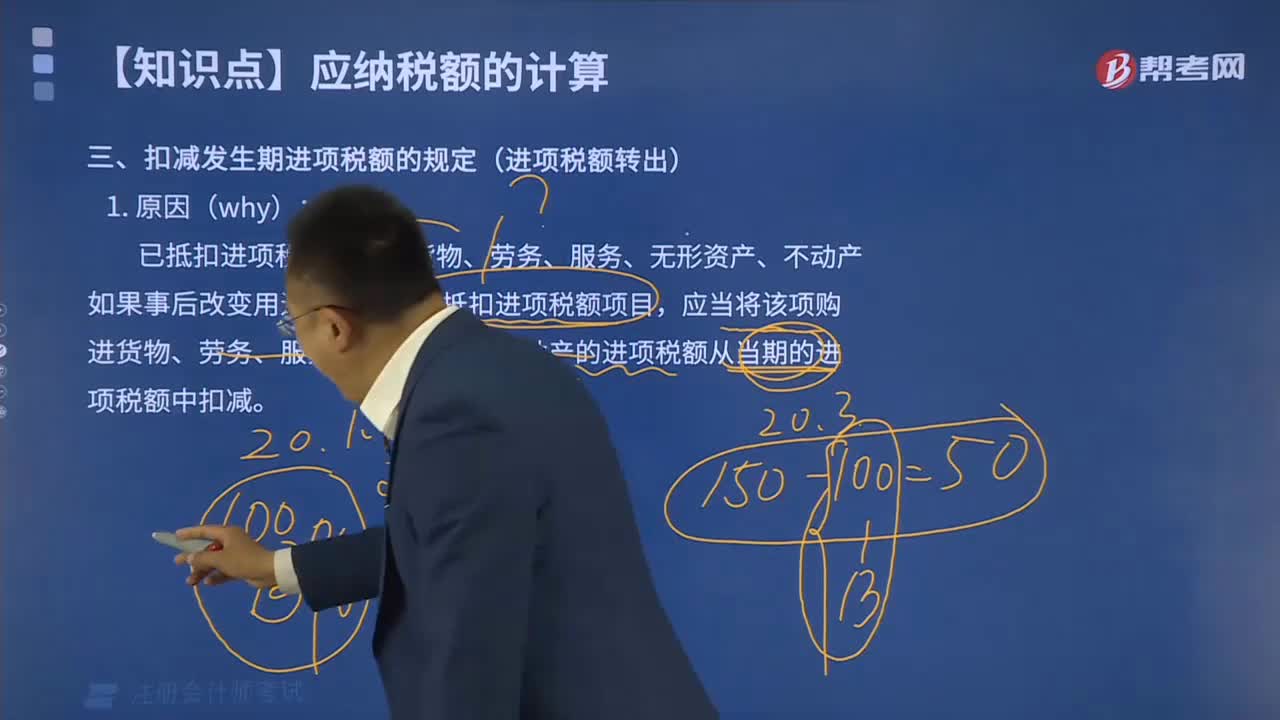

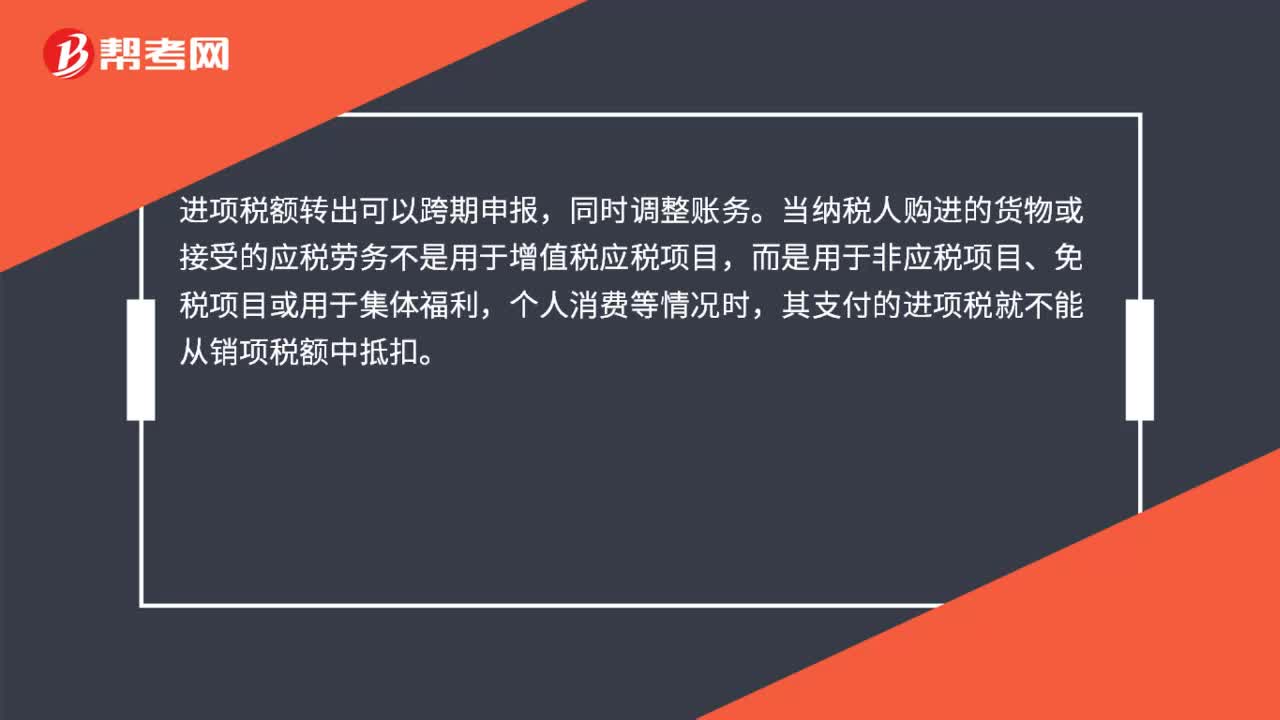

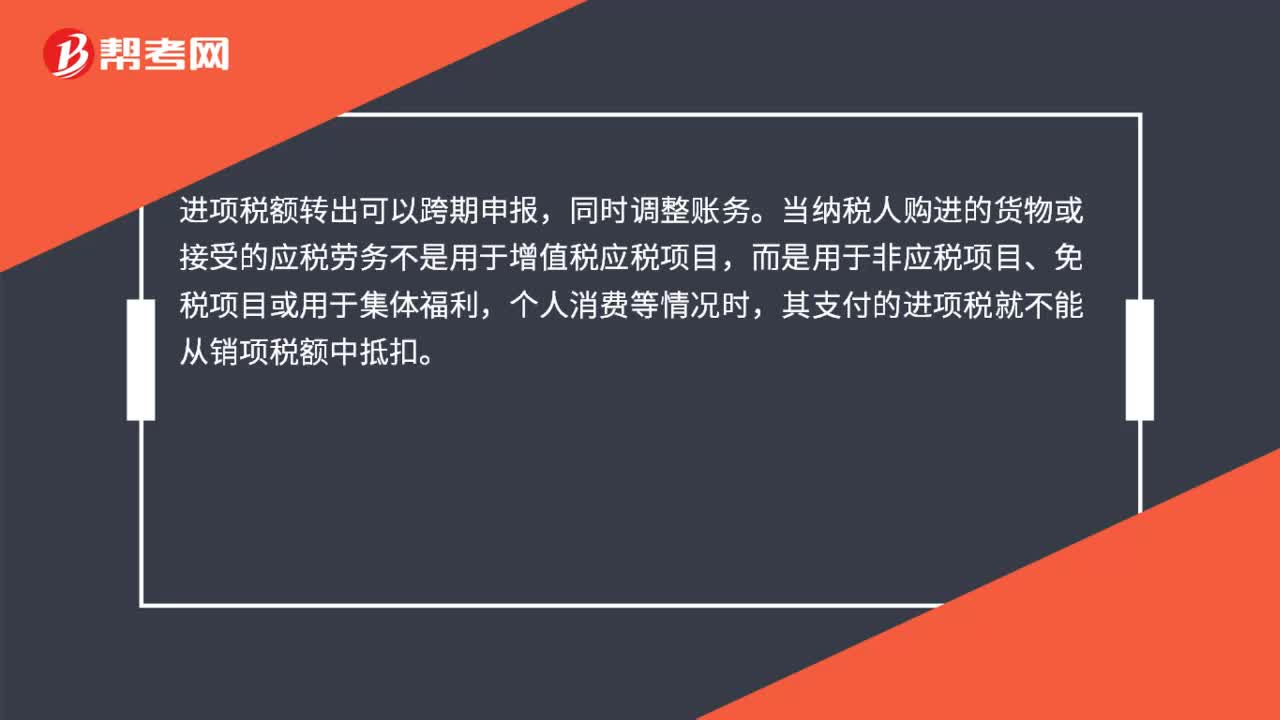

00:30进项税额转出可以跨期申报吗?:进项税额转出可以跨期申报,同时调整账务。当纳税人购进的货物或接受的应税劳务不是用于增值税应税项目,而是用于非应税项目、免税项目或用于集体福利,个人消费等情况时,其支付的进项税就不能从销项税额中抵扣。

00:32

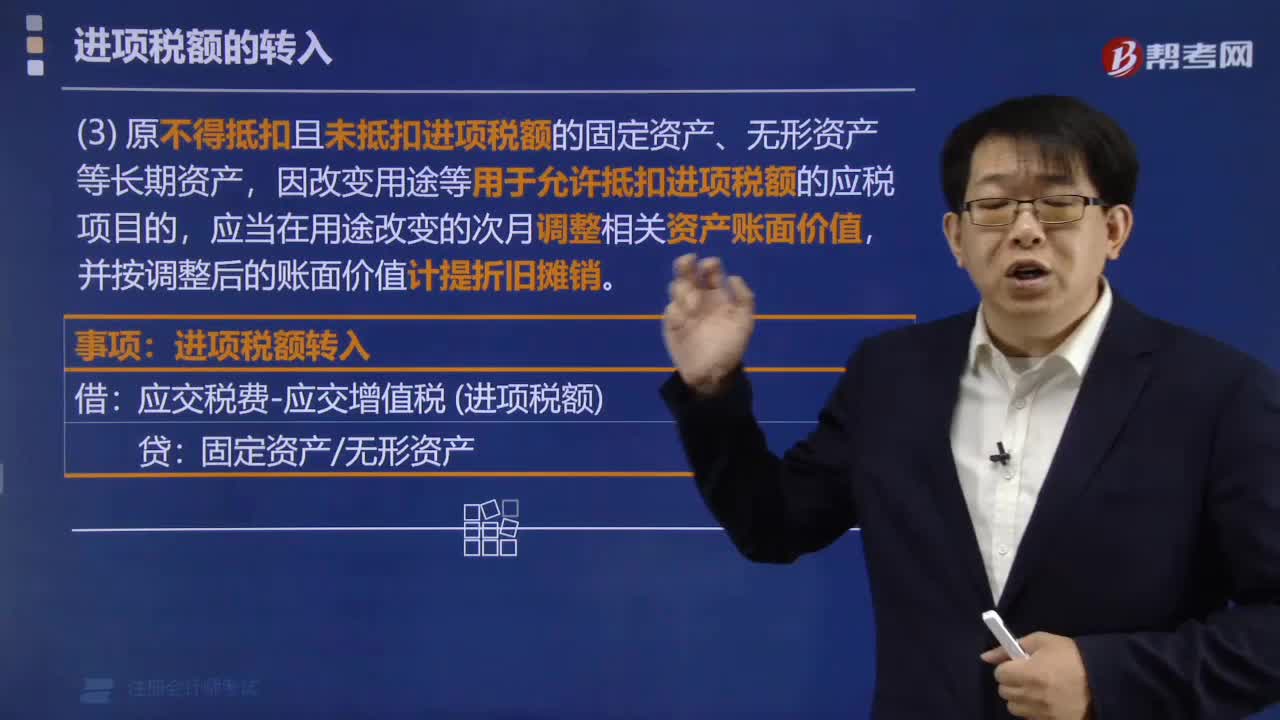

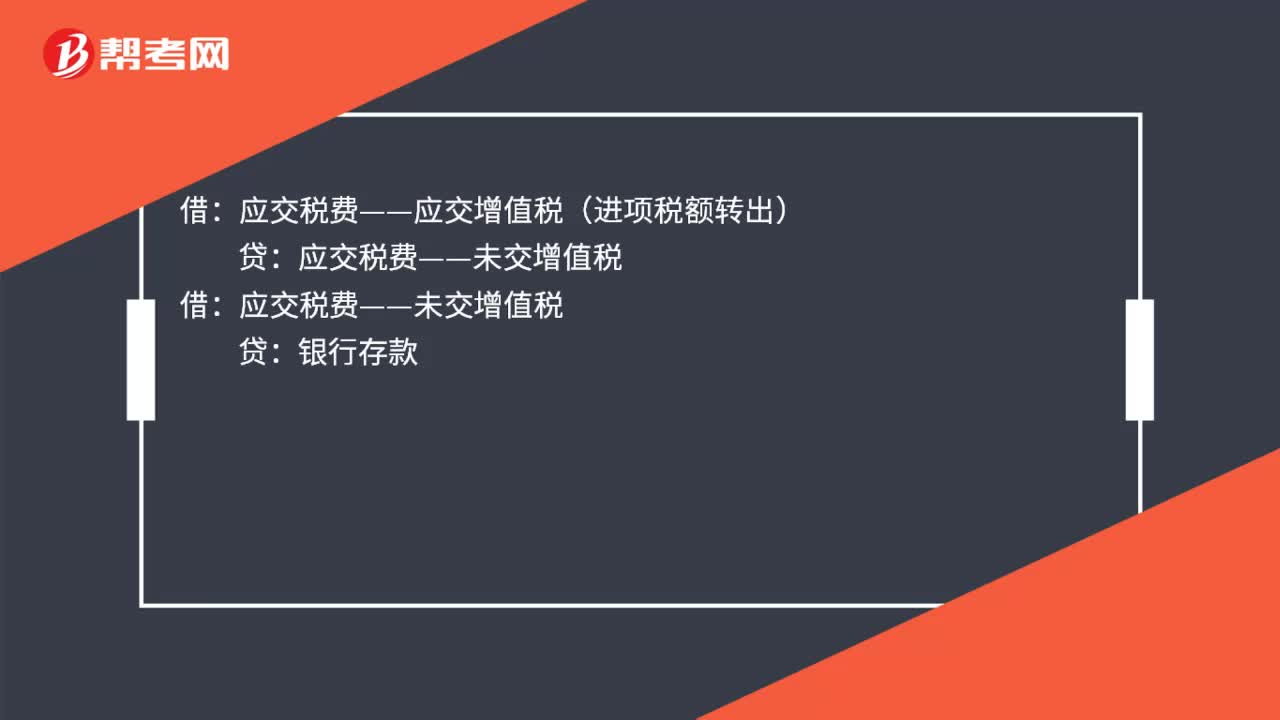

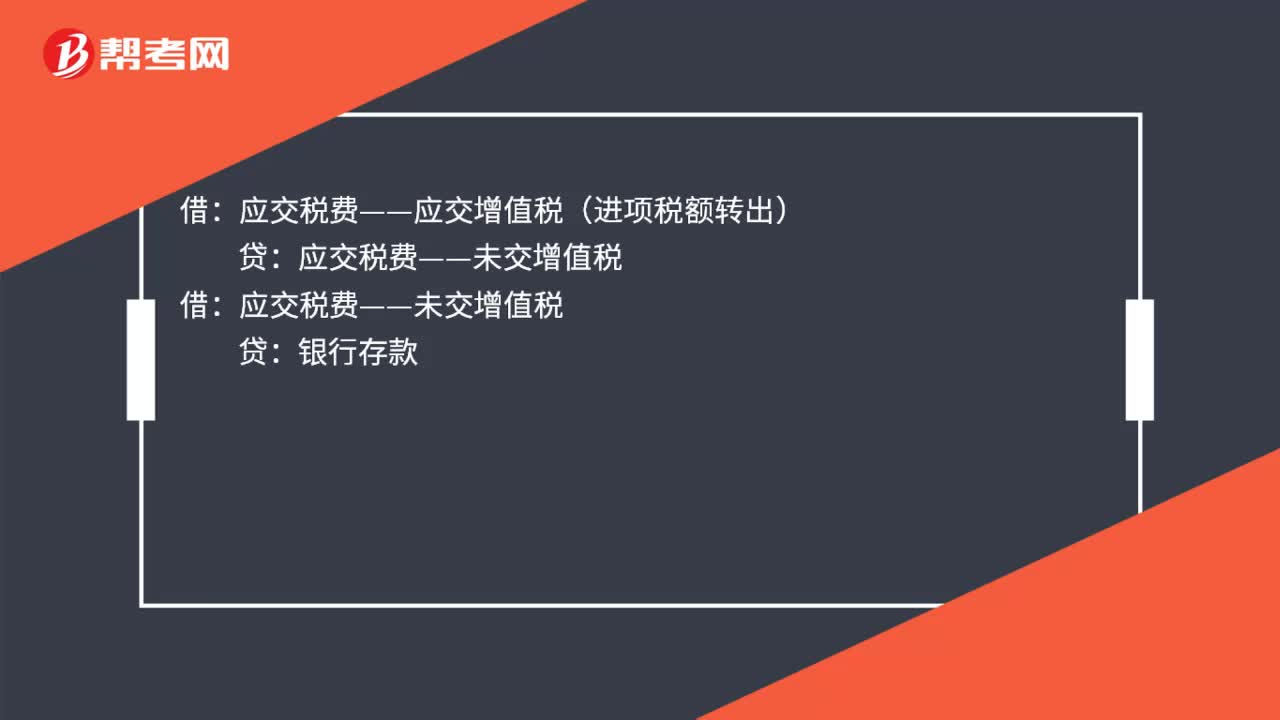

00:32跨月进项税额转出分录是什么?:跨月进项税额转出分录是什么?跨月进项税额转出分录:原材料等科目:应交税费——应交增值税(进项税额转出):借应交税费——未交增值税贷银行存款

00:32

00:32跨月进项税额转出分录是什么?:跨月进项税额转出分录是什么?跨月进项税额转出分录:原材料等科目:应交税费——应交增值税(进项税额转出):借应交税费——未交增值税贷银行存款

00:30

00:30进项税额转出可以跨期申报吗?:进项税额转出可以跨期申报,同时调整账务。当纳税人购进的货物或接受的应税劳务不是用于增值税应税项目,而是用于非应税项目、免税项目或用于集体福利,个人消费等情况时,其支付的进项税就不能从销项税额中抵扣。

01:45

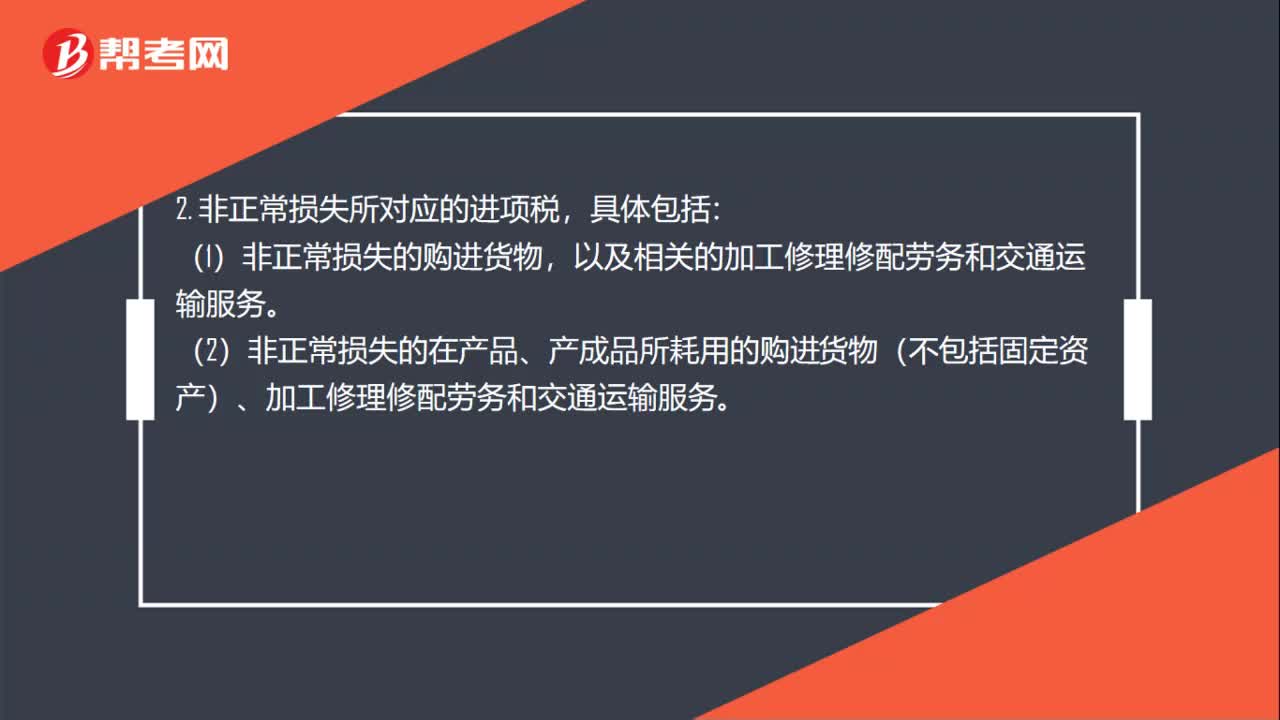

01:45需要进项税额转出的情况是什么?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。(1)非正常损失的购进货物,(2)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。(3)非正常损失的不动产。

15:18

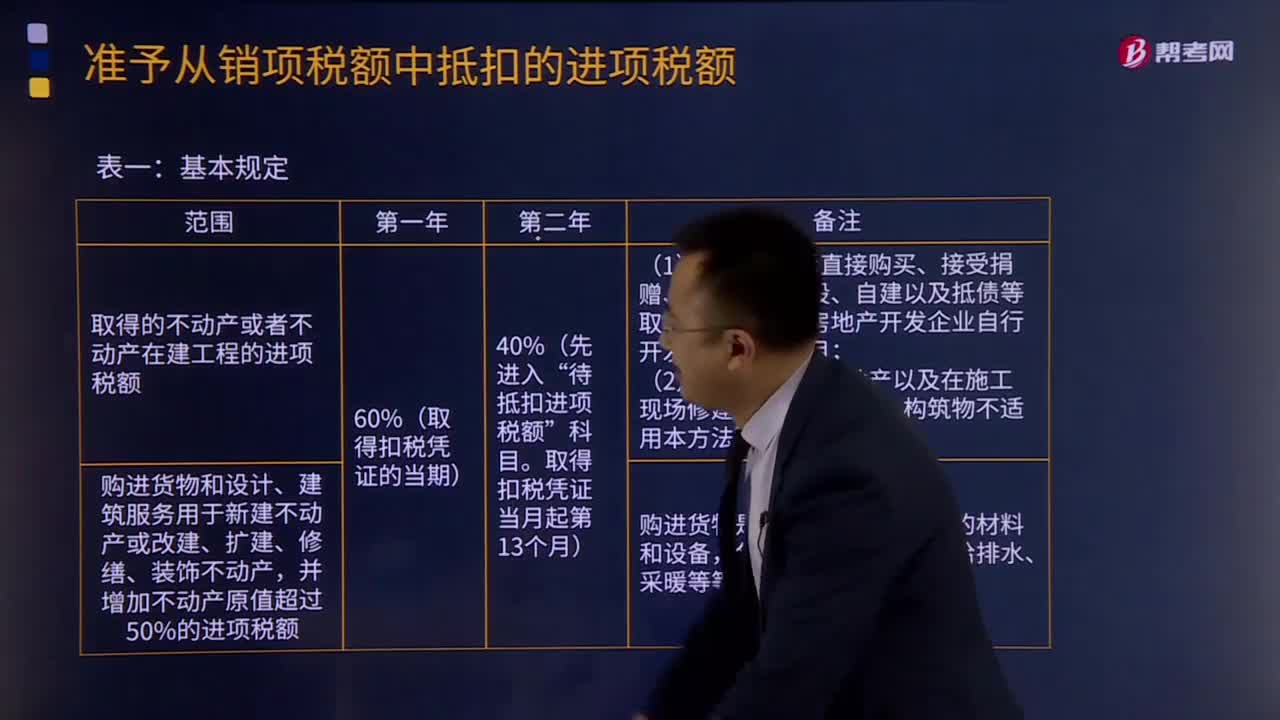

15:18不动产进项税额分期抵扣办法有哪些?:不动产进项税额分期抵扣办法有哪些?其进项税额应按照本办法有关规定分2年从销项税额中抵扣,其进项税额依照本办法有关规定分2年从销项税额中抵扣。上述分2年从销项税额中抵扣的购进货物,60%的部分于取得扣税凭证的当期从销项税额中抵扣;(3)已抵扣进项税额的不动产,不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率。

00:35

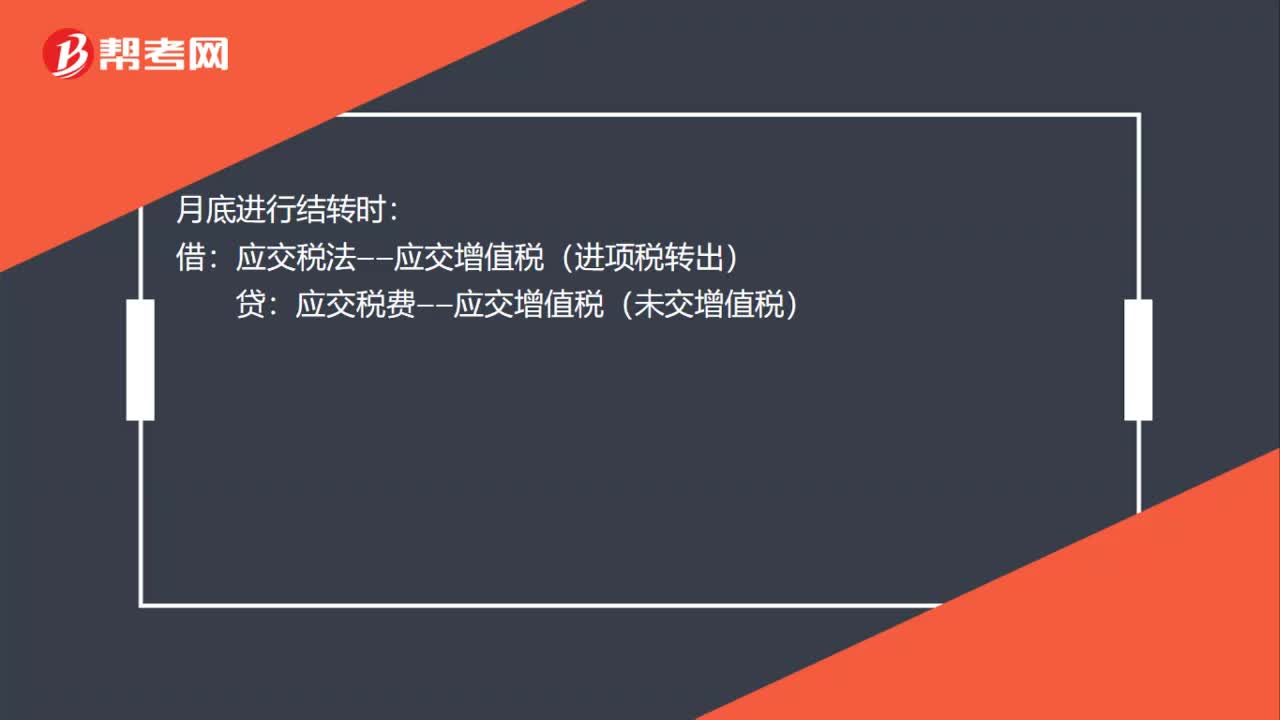

00:35进项税额转出月底怎么做分录?:进项税额转出月底怎么做分录?发生需要转出时:库存商品(在建工程、原材料、销售费用):应交税金——应交增值税(进项税转出):月底进行结转时:借应交税法——应交增值税(进项税转出)贷应交税费——应交增值税(未交增值税)

03:37

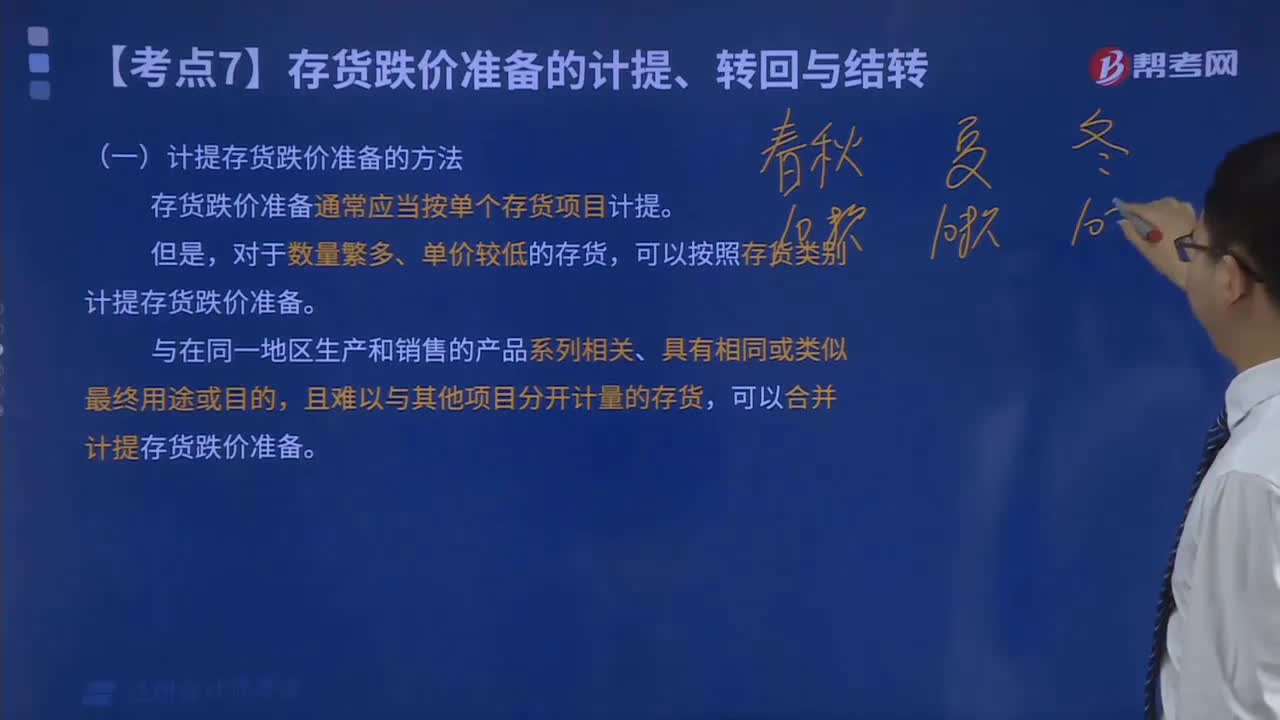

03:37计提存货跌价准备的方法有哪些?:计提存货跌价准备的方法有哪些?存货跌价准备通常应当按单个存货项目计提。可以合并计提存货跌价准备。1.存货跌价准备计提方法:(1)通常应按单个存货项目计提跌价准备;可按存货类别计提存货跌价准备;应当考虑计提存货跌价准备:而该原材料的市场价格又低于其账面成本;(5)其他足以证明该项存货实质上已经发生减值的情形。应全额计提存货跌价准备:(2)已过期且无转让价值的存货;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日