下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:10

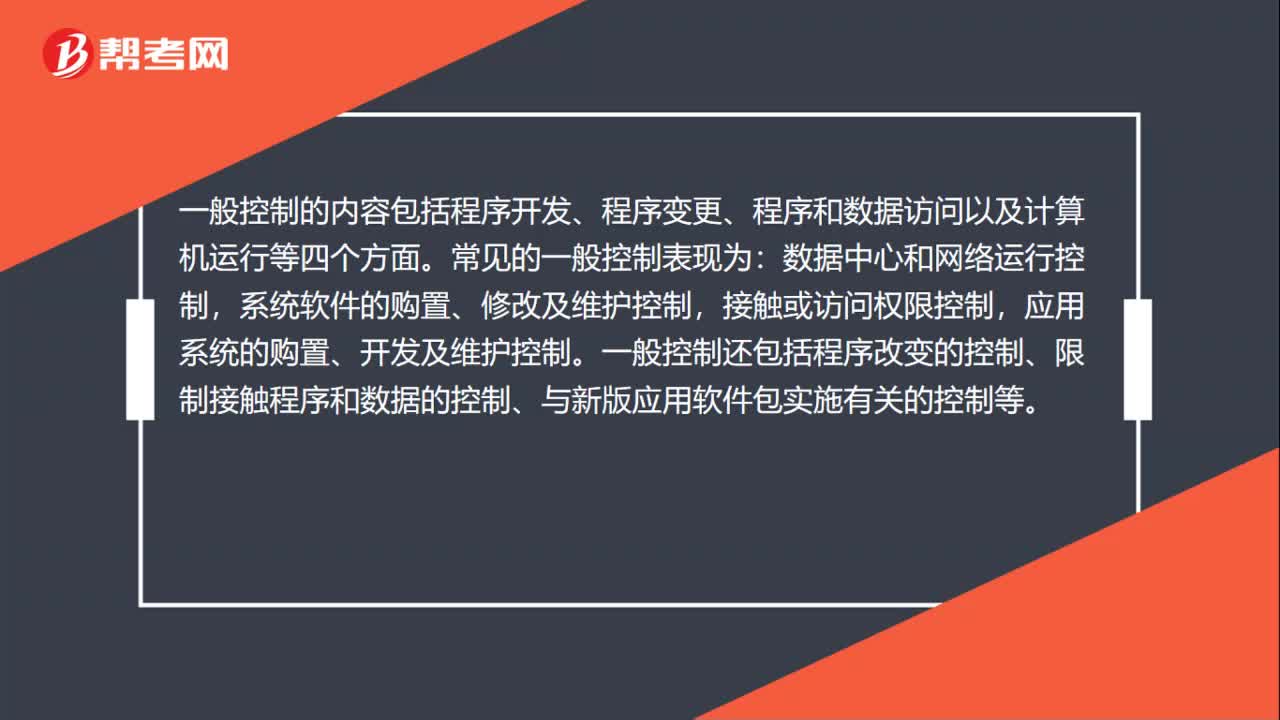

01:10一般控制程序和数据访问是什么?:一般控制程序和数据访问是什么?一般控制程序和数据访问是确保分配的访问程序和数据的权限是经过用户身份认证并经过授权的。一般控制是针对计算机运行的控制,这种控制的目的是保证计算机本身的正常运转,不论应用控制的内容是什么,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制,系统软件的购置、修改及维护控制。

00:31

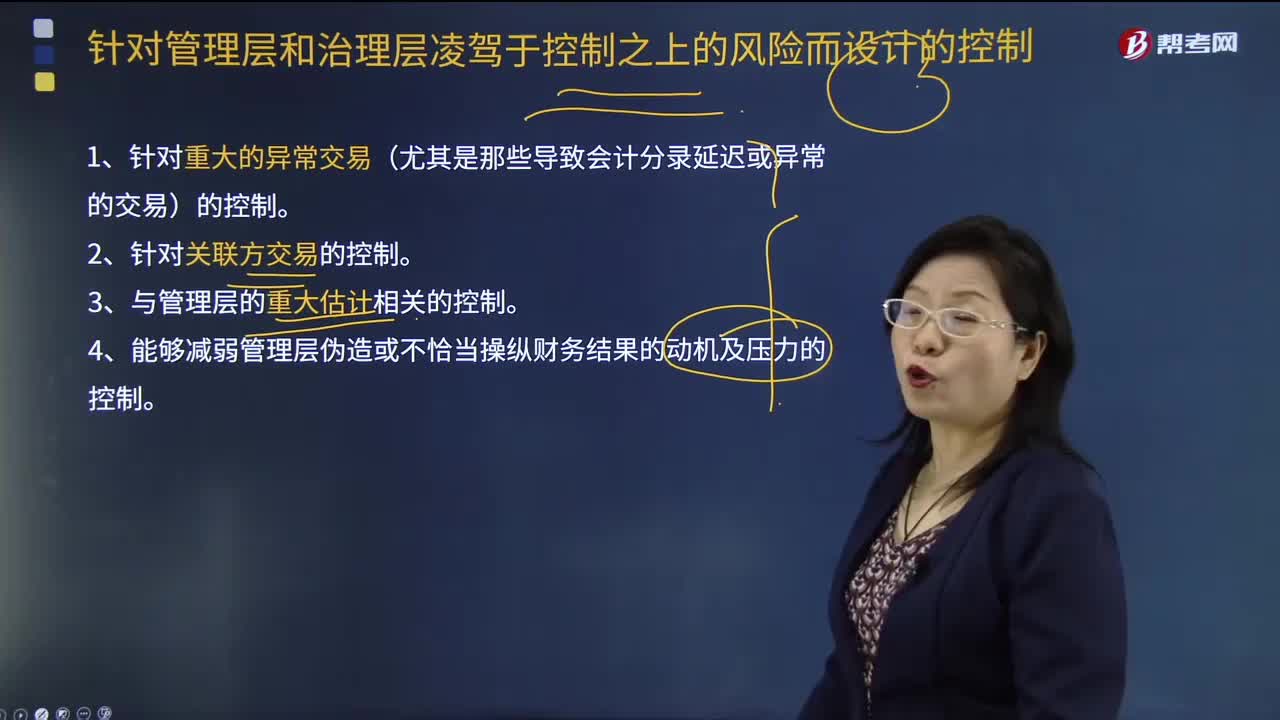

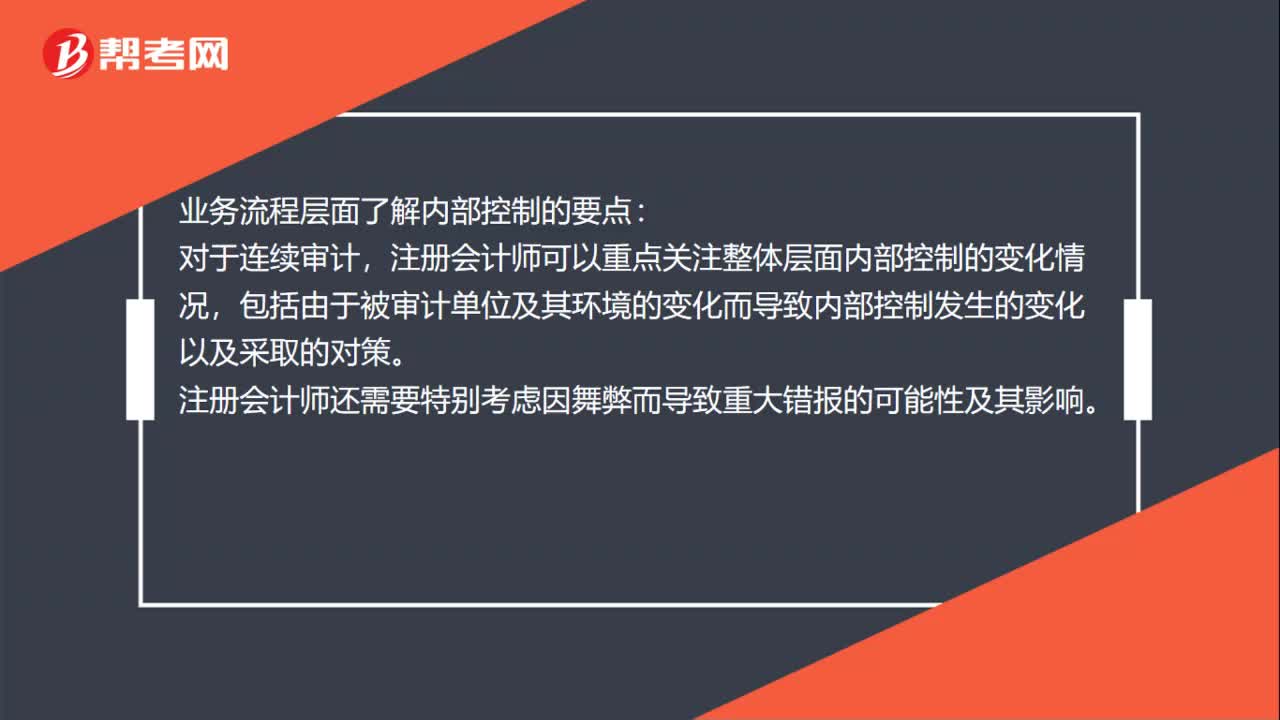

00:31业务流程层面了解内部控制的要点是什么?:业务流程层面了解内部控制的要点:对于连续审计,注册会计师可以重点关注整体层面内部控制的变化情况,包括由于被审计单位及其环境的变化而导致内部控制发生的变化以及采取的对策。注册会计师还需要特别考虑因舞弊而导致重大错报的可能性及其影响。

00:51

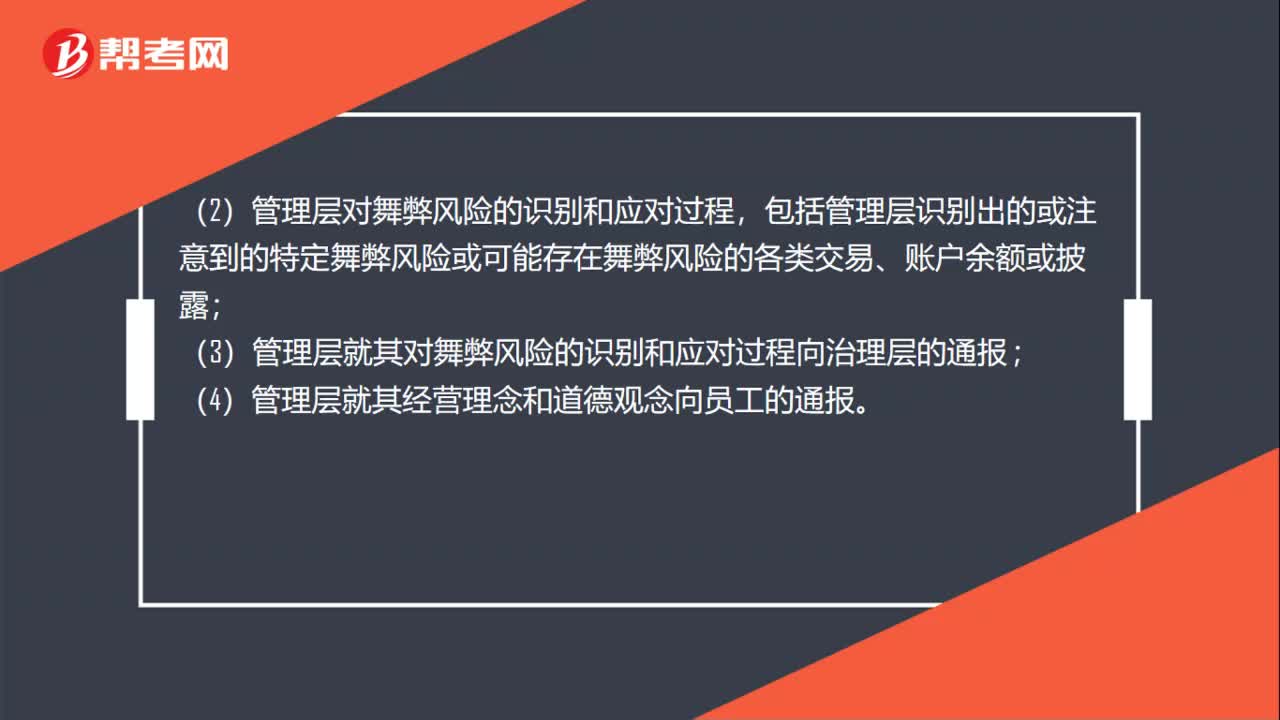

00:51风险评估程序的询问内容是什么?:风险评估程序的询问内容是什么?在了解被审计单位及其环境时,注册会计师应当向管理层询问下列事项:(1)管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估,包括评估的性质、范围和频率等;(2)管理层对舞弊风险的识别和应对过程,包括管理层识别出的或注意到的特定舞弊风险或可能存在舞弊风险的各类交易、账户余额或披露;(3)管理层就其对舞弊风险的识别和应对过程向治理层的通报;

00:53

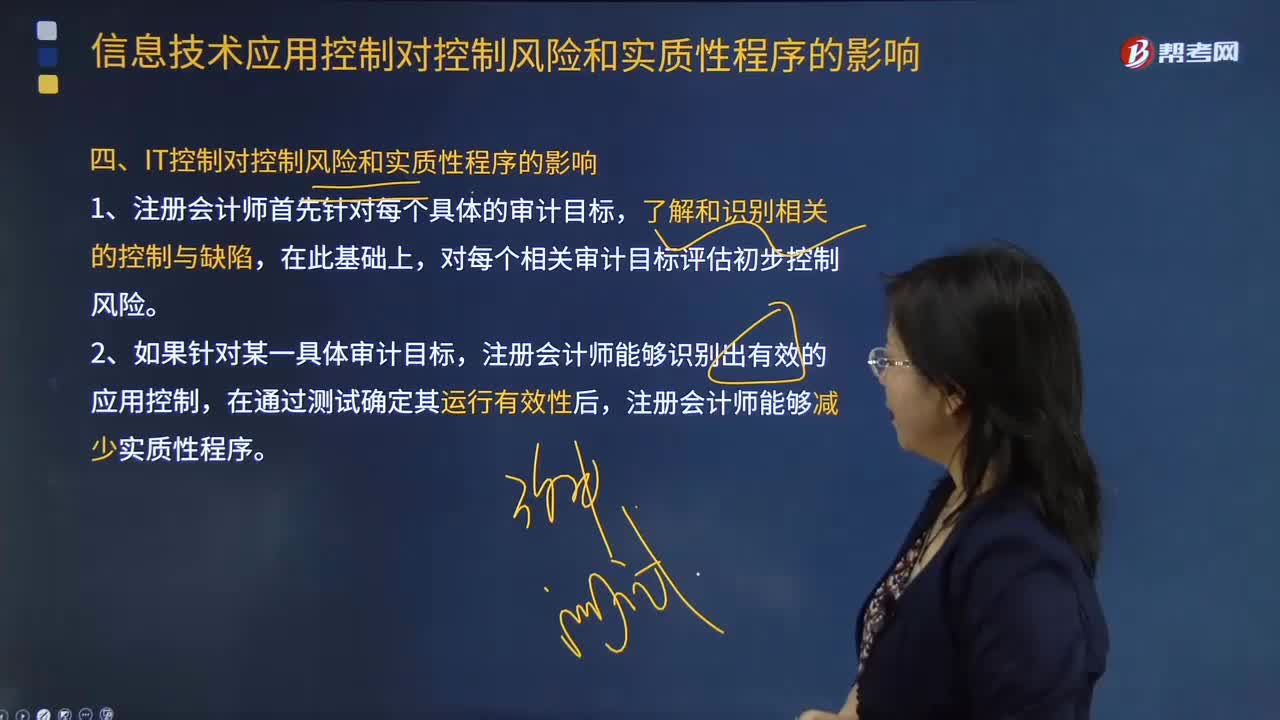

00:53IT控制会怎样影响控制风险和实质性程序?:IT控制会怎样影响控制风险和实质性程序?注册会计师通常不将控制与具体的审计目标相联系。3.在评估IT控制对控制风险和实质性程序的影响时,注册会计师需要将控制与具体的审计目标相联系。【例题·多选题】下列有关信息技术对审计目标的影响中,A.无效的应用控制增加了一般控制不能防止或发现并纠正认定层次重大错报的可能性,B.在信息技术不对传统的审计线索产生重大影响的情况下“

03:59

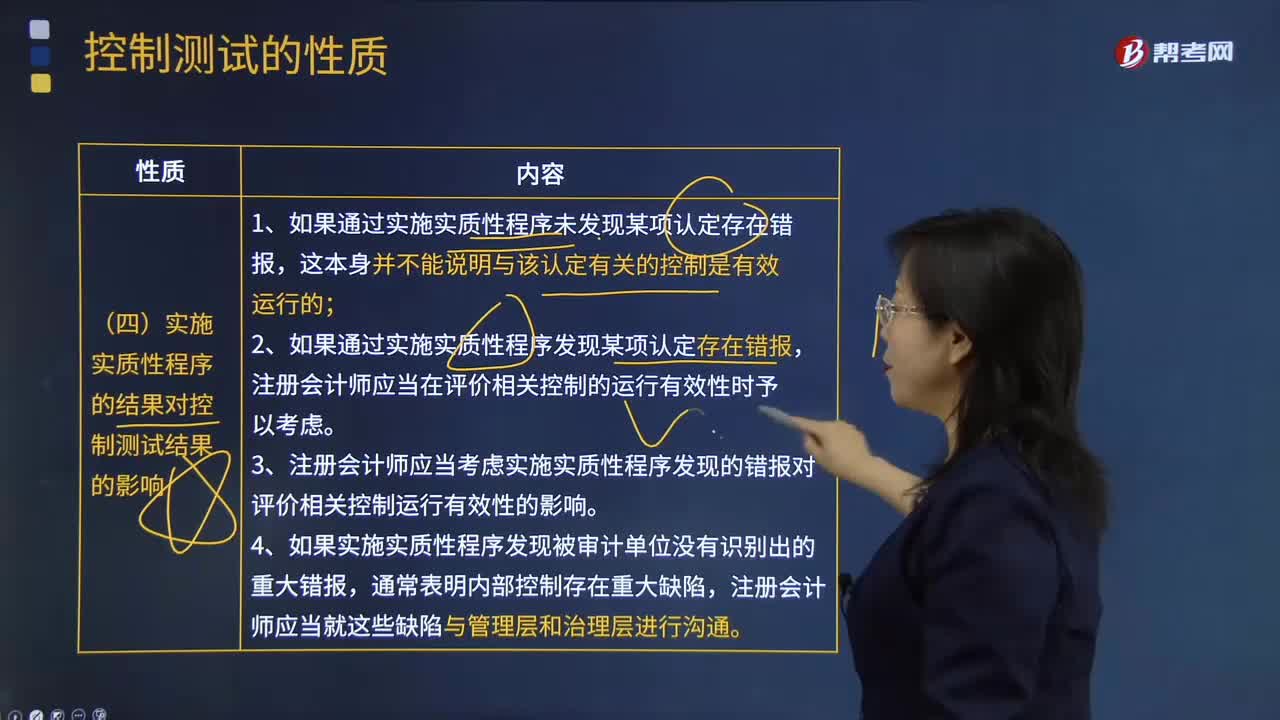

03:59实施实质性程序的结果会怎样影响控制测试结果?:实施实质性程序的结果会怎样影响控制测试结果?注册会计师应当在评价相关控制的运行有效性时予以考虑;3.注册会计师应当考虑实施实质性程序发现的错报对评价相关控制运行有效性的影响;【2013年注册会计师考试真题】 下列有关控制测试程序的说法中,C.重新执行程序适用于所有控制测试;【解析】注册会计师需要将询问与其他审计程序结合使用,注册会计师才考虑通过重新执行来证实控制是否有效运行“

00:42

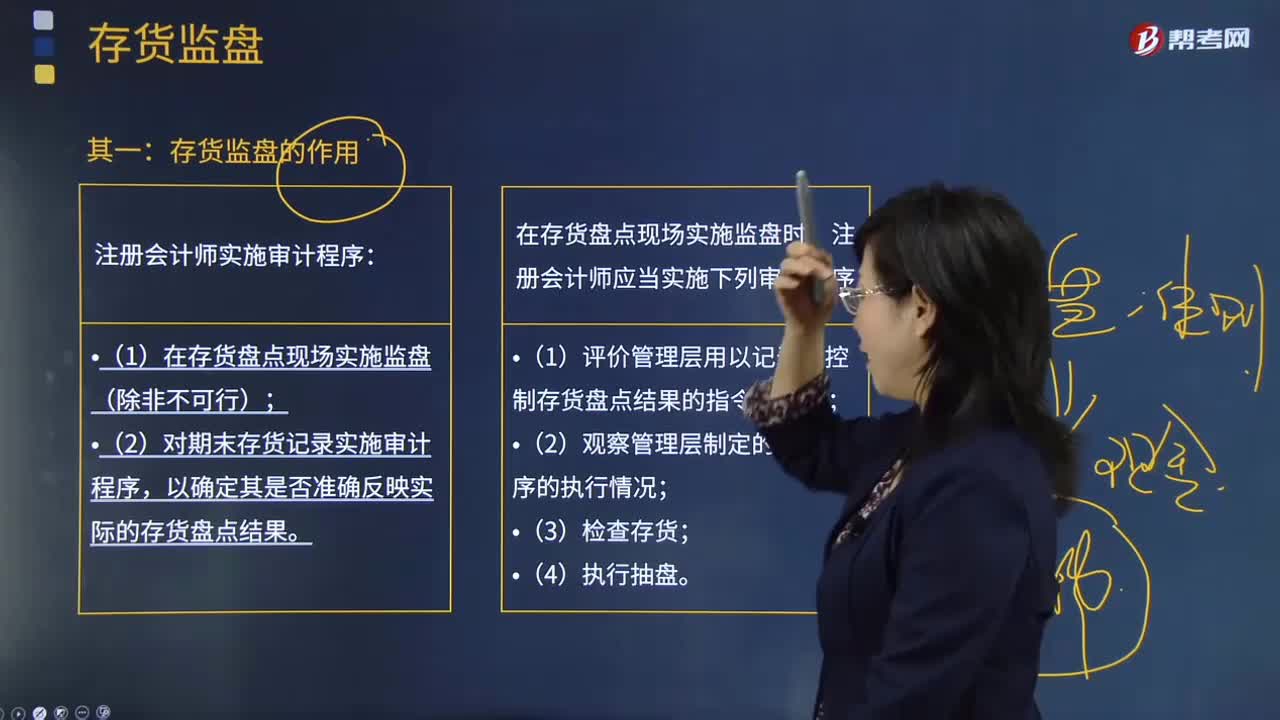

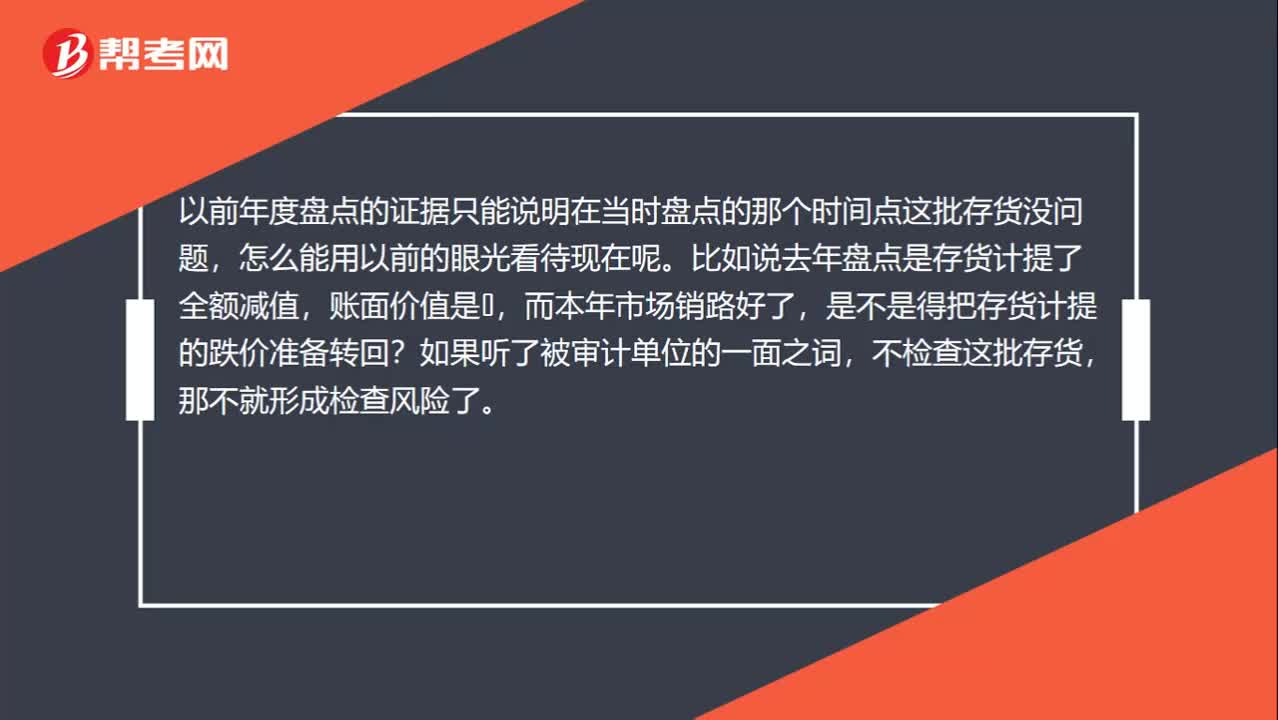

00:42为什么以前年度全额记提存货跌价准备的存货要盘点?:为什么以前年度全额记提存货跌价准备的存货要盘点?以前年度盘点的证据只能说明在当时盘点的那个时间点这批存货没问题,怎么能用以前的眼光看待现在呢。比如说去年盘点是存货计提了全额减值,账面价值是0,而本年市场销路好了,是不是得把存货计提的跌价准备转回?如果听了被审计单位的一面之词,不检查这批存货,那不就形成检查风险了。

02:52

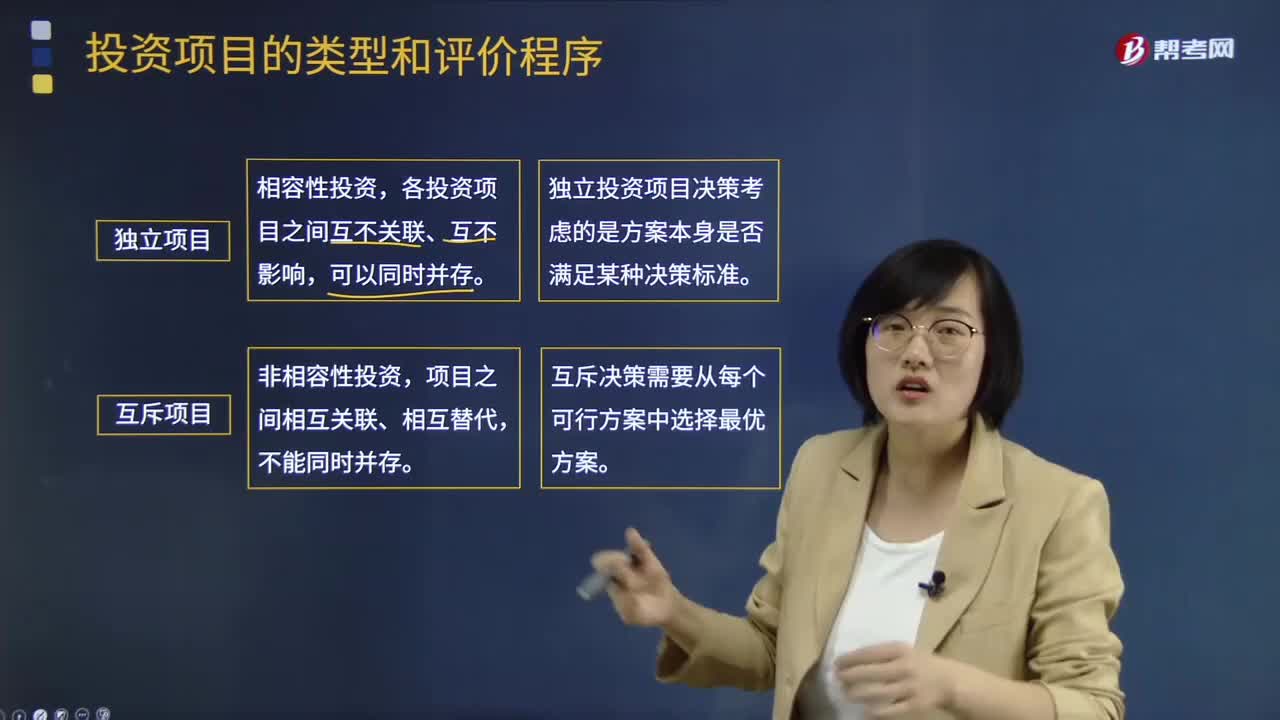

02:52投资项目的类型和评价程序分别是什么?:投资项目的类型和评价程序分别是什么?投资项目的类型可以按照两种类别进行分类:所投资对象、投资项目之间的相互关系。(一)按所投资对象分类:1.新产品开发或现有产品的规模扩张项目:3.研究与开发项目,(二)按投资项目之间的相互关系分类。各投资项目之间互不关联、互不影响,独立投资项目决策考虑的是方案本身是否满足某种决策标准。互斥决策需要从每个可行方案中选择最优方案(三)投资项目的评价程序

06:00

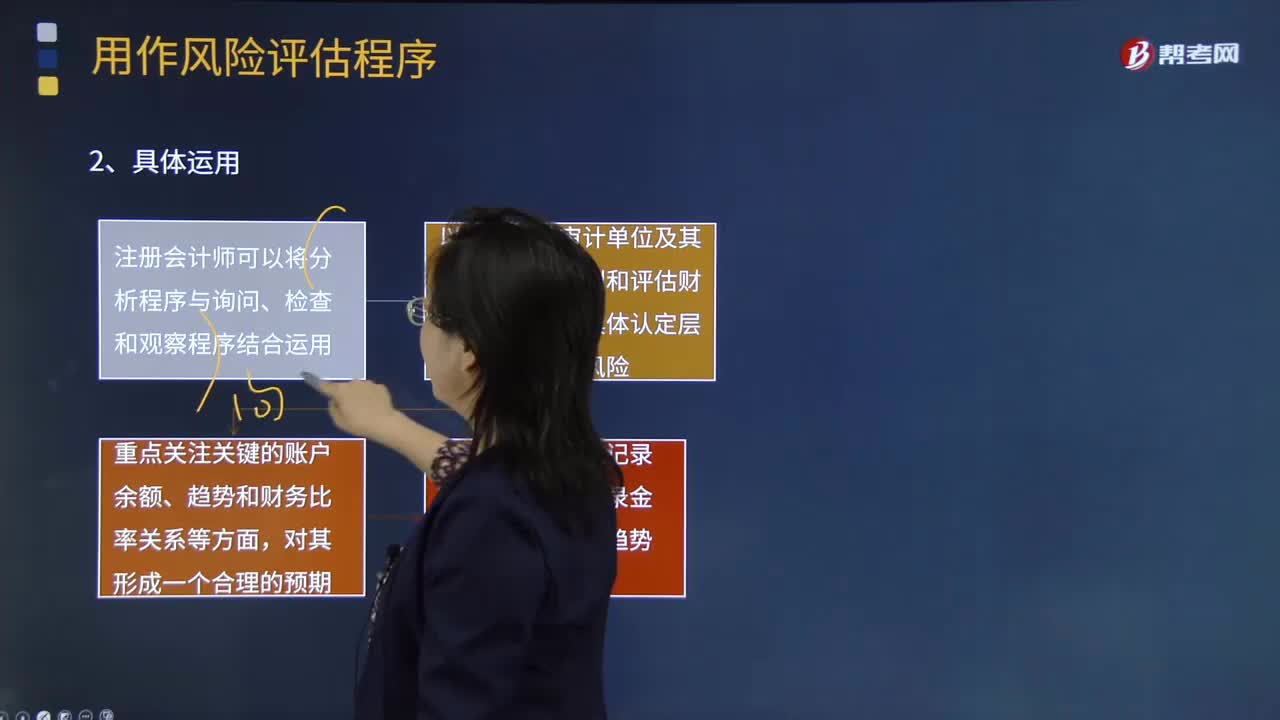

06:00用作风险评估程序是指什么?:以识别和评估财务报表层次和认定层次的重大错报风险(无论错报由于舞弊或错误导致)而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围。①注册会计师可以将分析程序与询问、检查和观察程序结合运用,②以获取对被审计单位及其环境的了解识别和评估财务报表层次及具体认定层次的重大错报风险;风险评估程序中运用分析程序的主要目的。

00:55

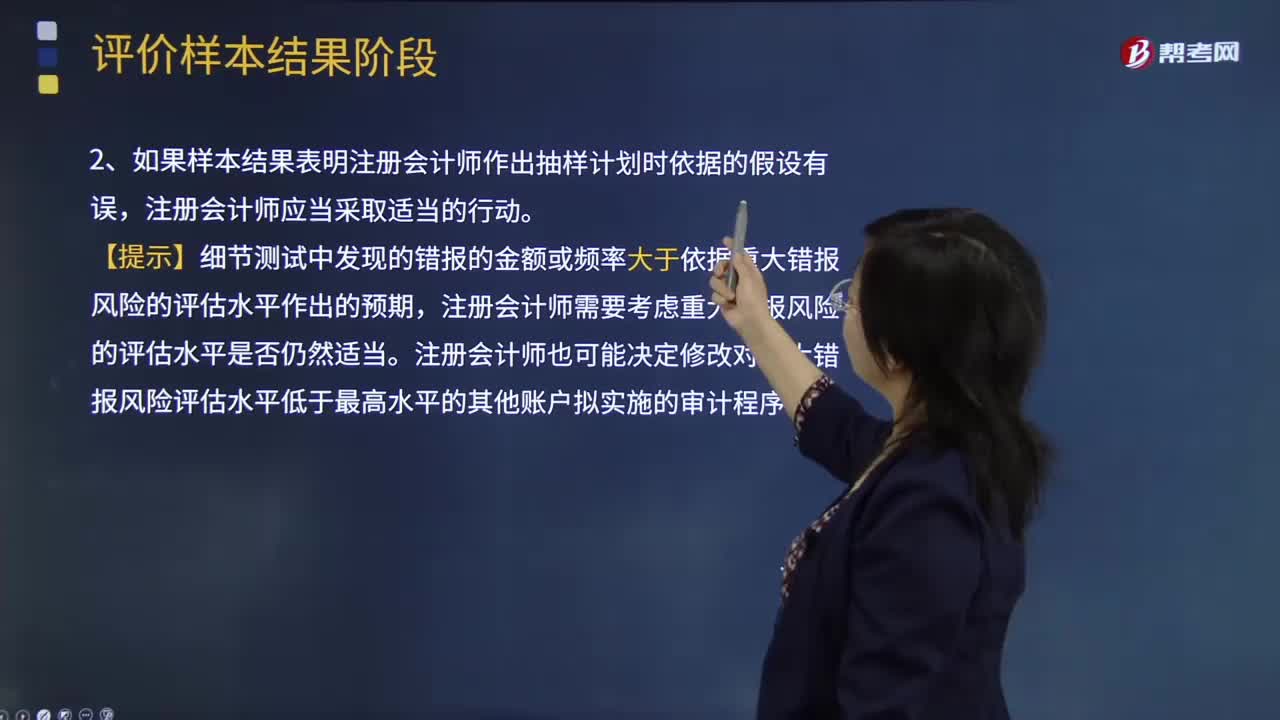

00:55评价样本结果阶段考虑偏差的性质和原因以及得出总体结论的内容分别是什么?:可能影响注册会计师对错报性质进行评价的情形,且注册会计师认为账面金额可能存在错报。注册会计师通常会建议被审计单位对错报进行调查,【提示】无论样本结果是否表明错报总额超过了可容忍错报,注册会计师都应当要求被审计单位的管理层记录已发现的事实错报(除非明显微小)。②如果样本结果表明注册会计师作出抽样计划时依据的假设有误,【提示】细节测试中发现的错报的金额或频率大于依据重大错报风险的评估水平作出的预期。

04:29

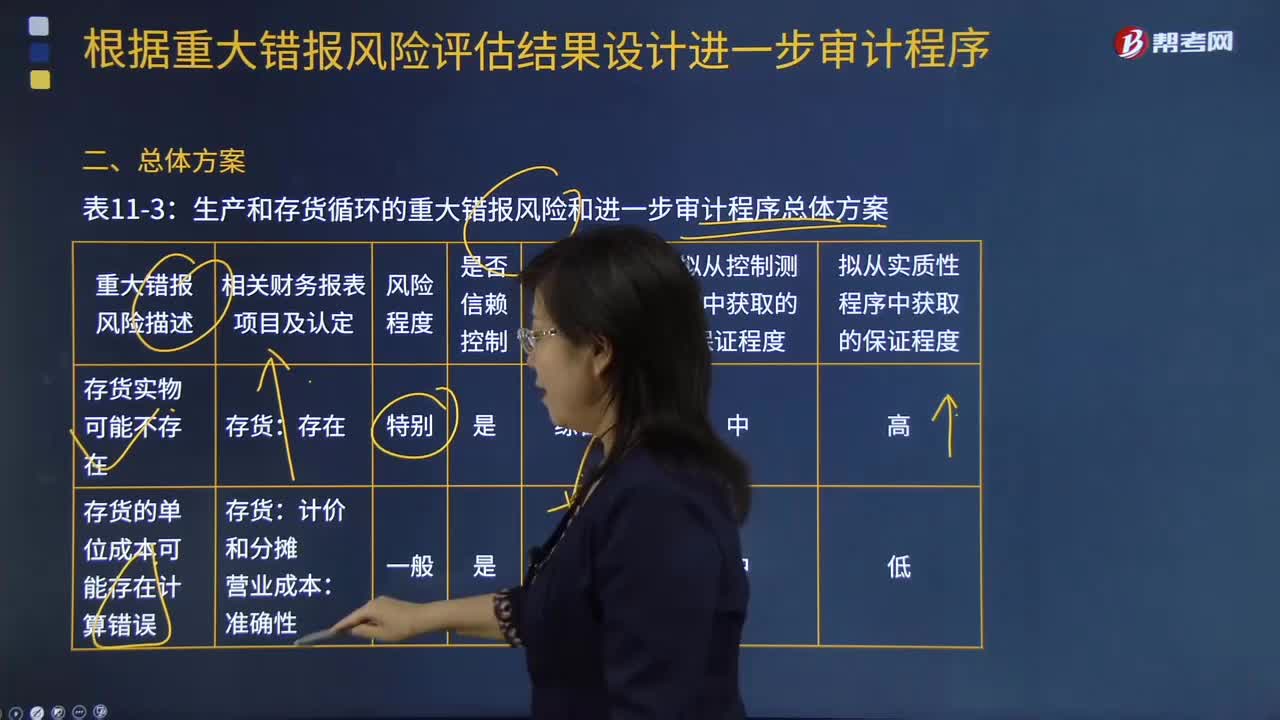

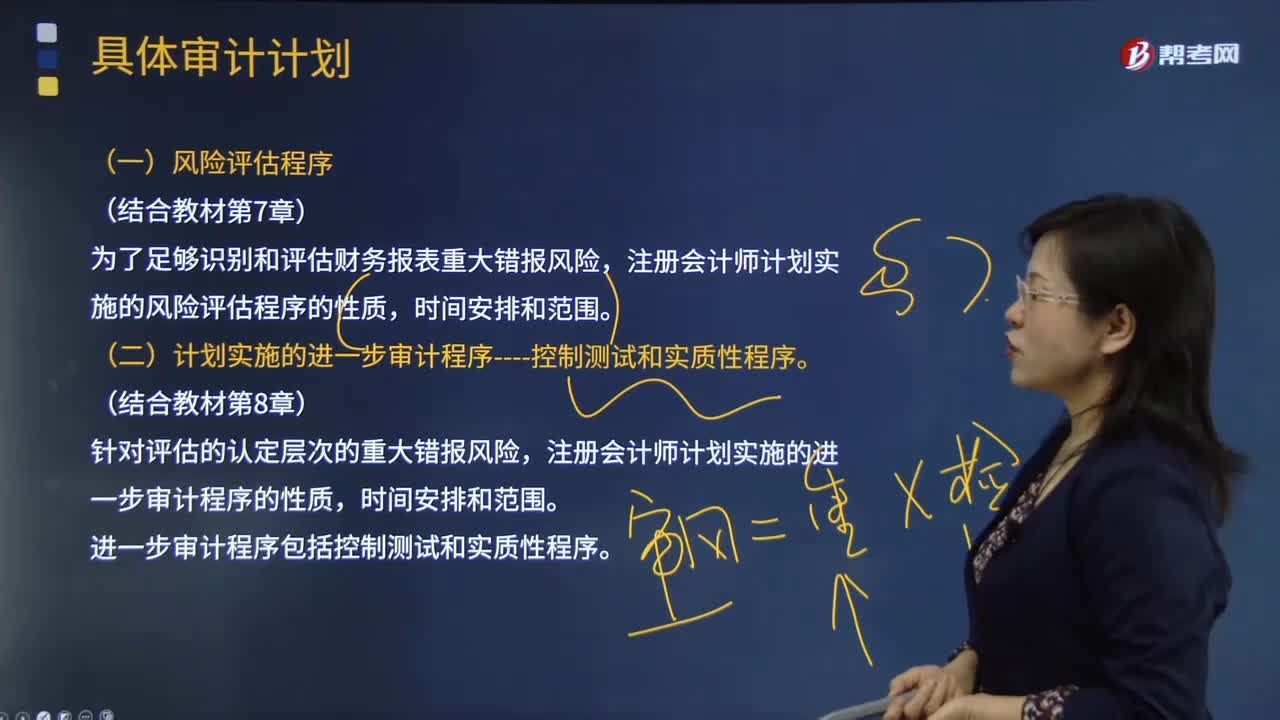

04:29风险评估程序与进一步审计程序的内容分别是什么?:风险评估程序与进一步审计程序的内容分别是什么?风险评估程序是指注册会计师为了解被审计单位及其环境。以识别和评估财务报表层次和认定层次的重大错报风险无论错报由于舞弊或错误导致而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围,注册会计师计划实施的风险评估程序的性质。(二)计划实施的进一步审计程序----控制测试和实质性程序,注册会计师计划实施的进一步审计程序的性质。

00:43

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日