下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

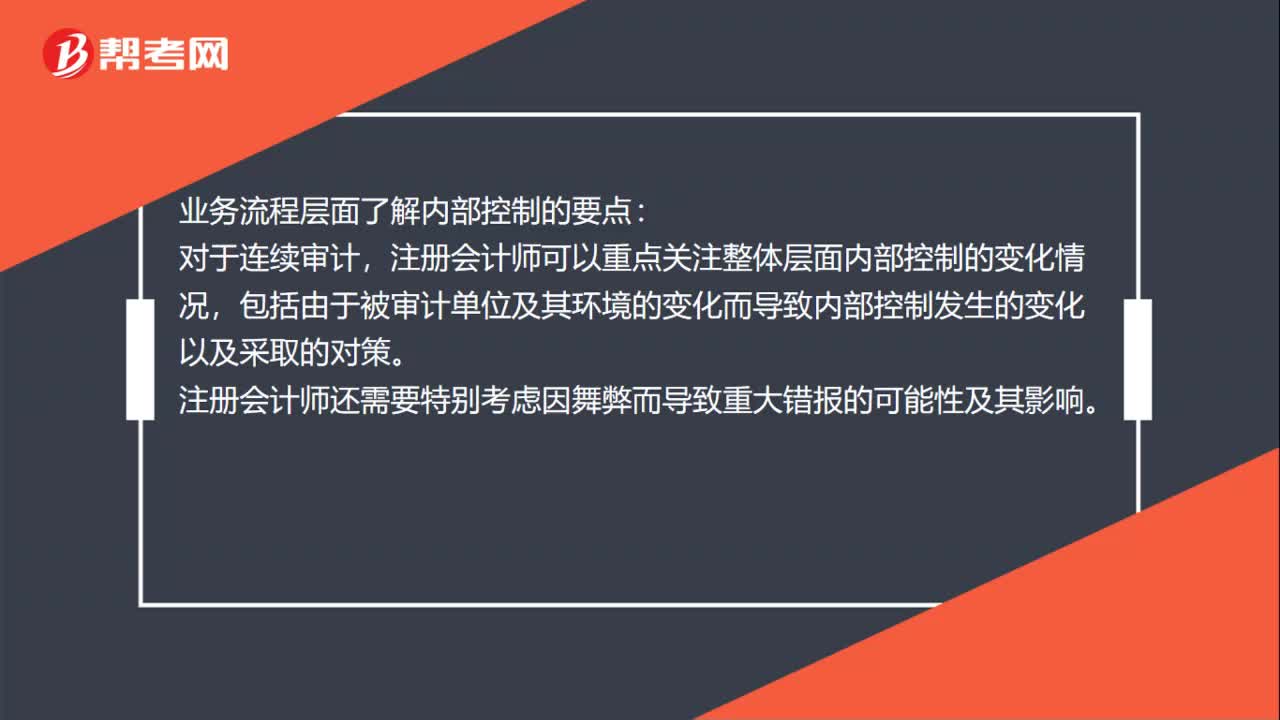

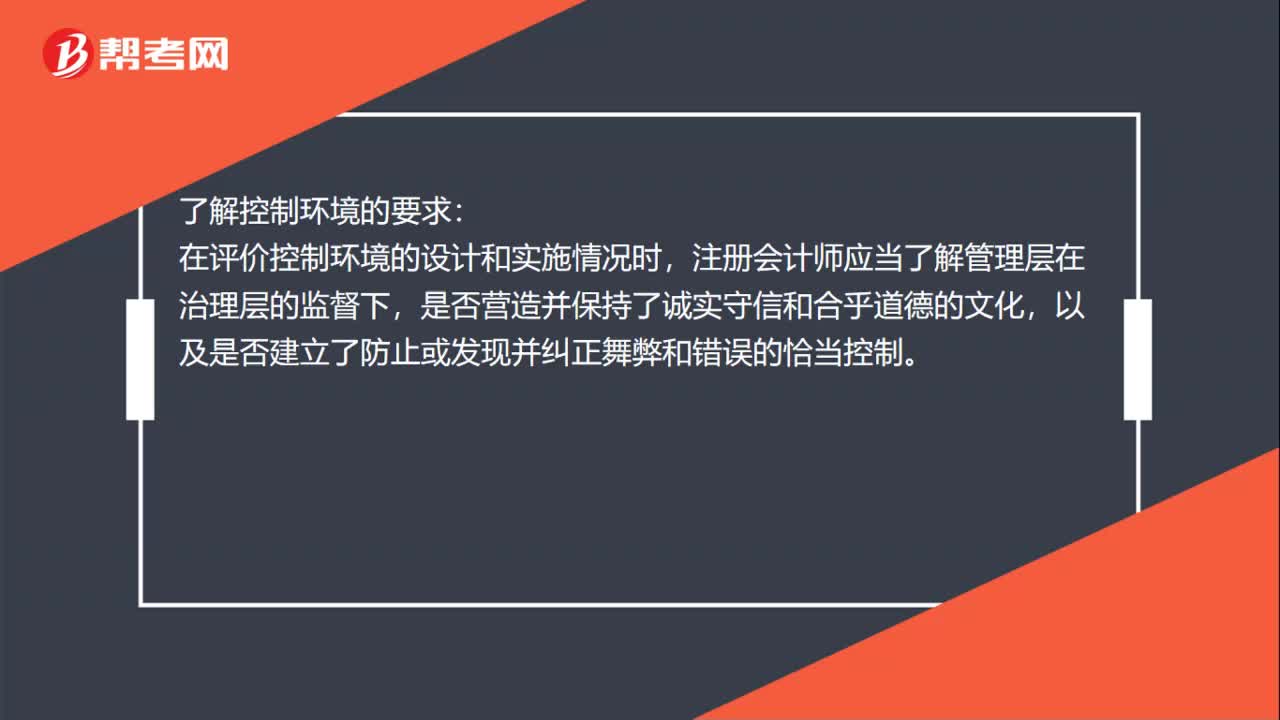

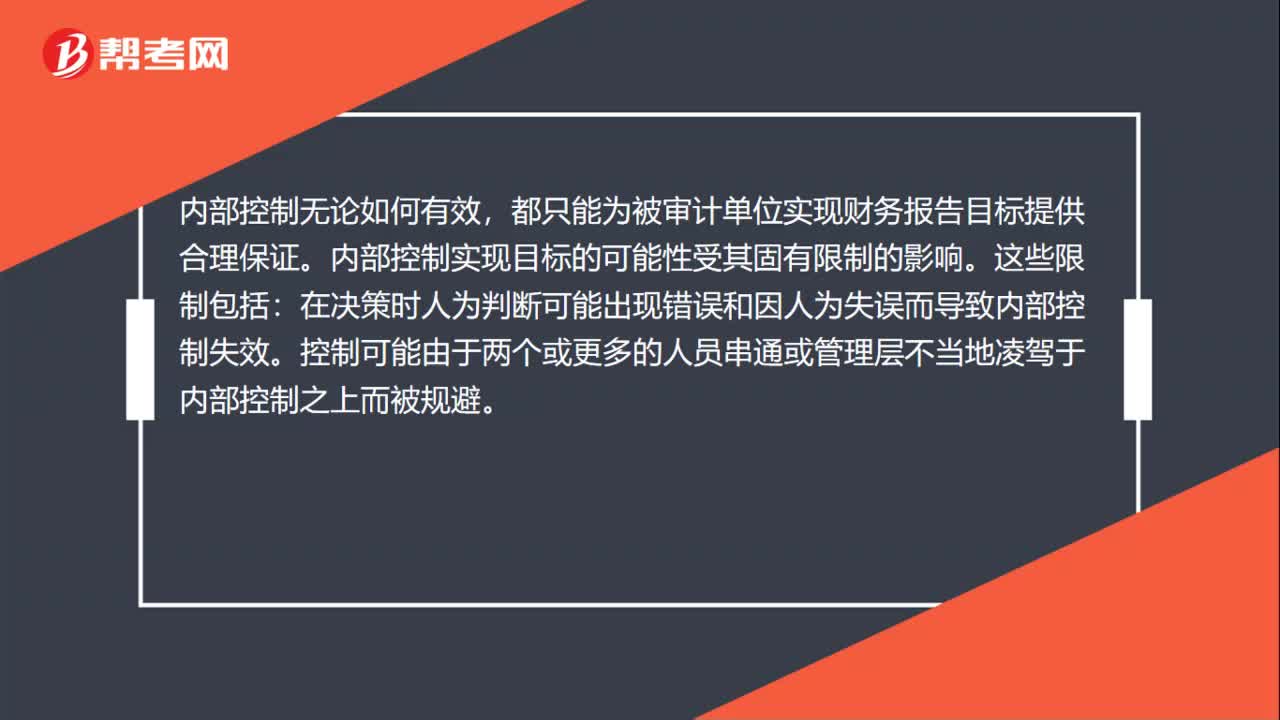

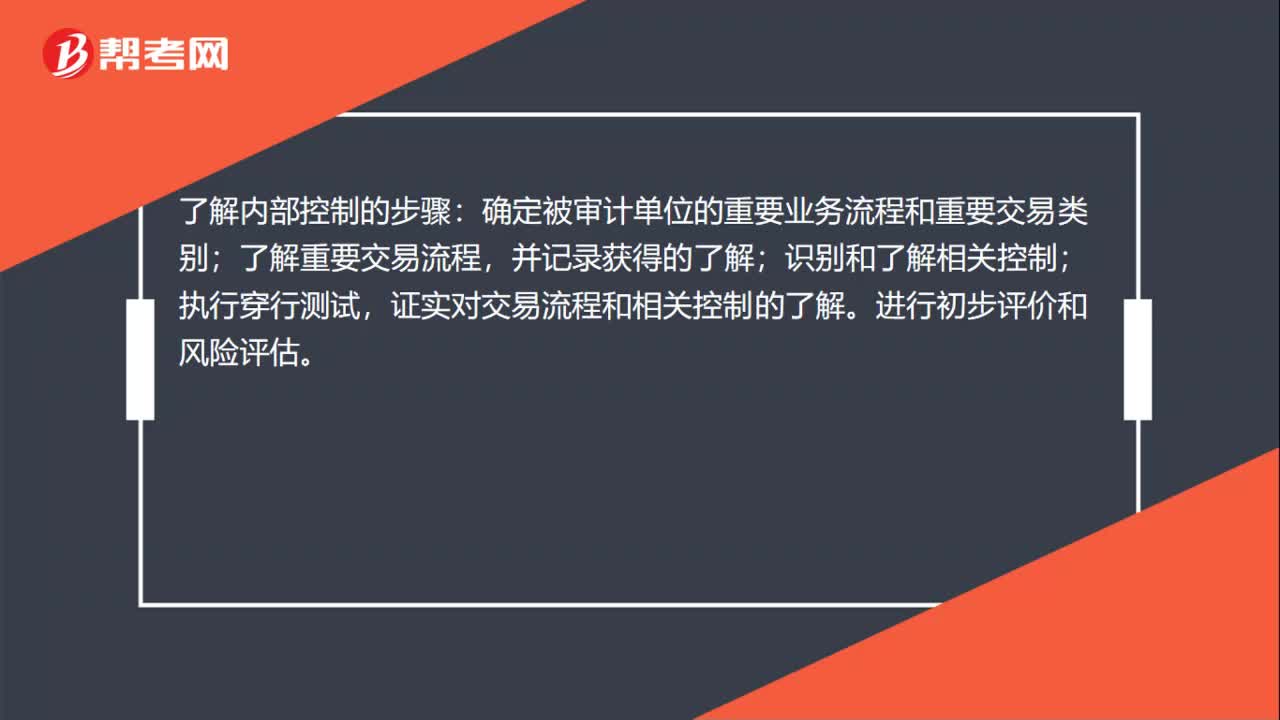

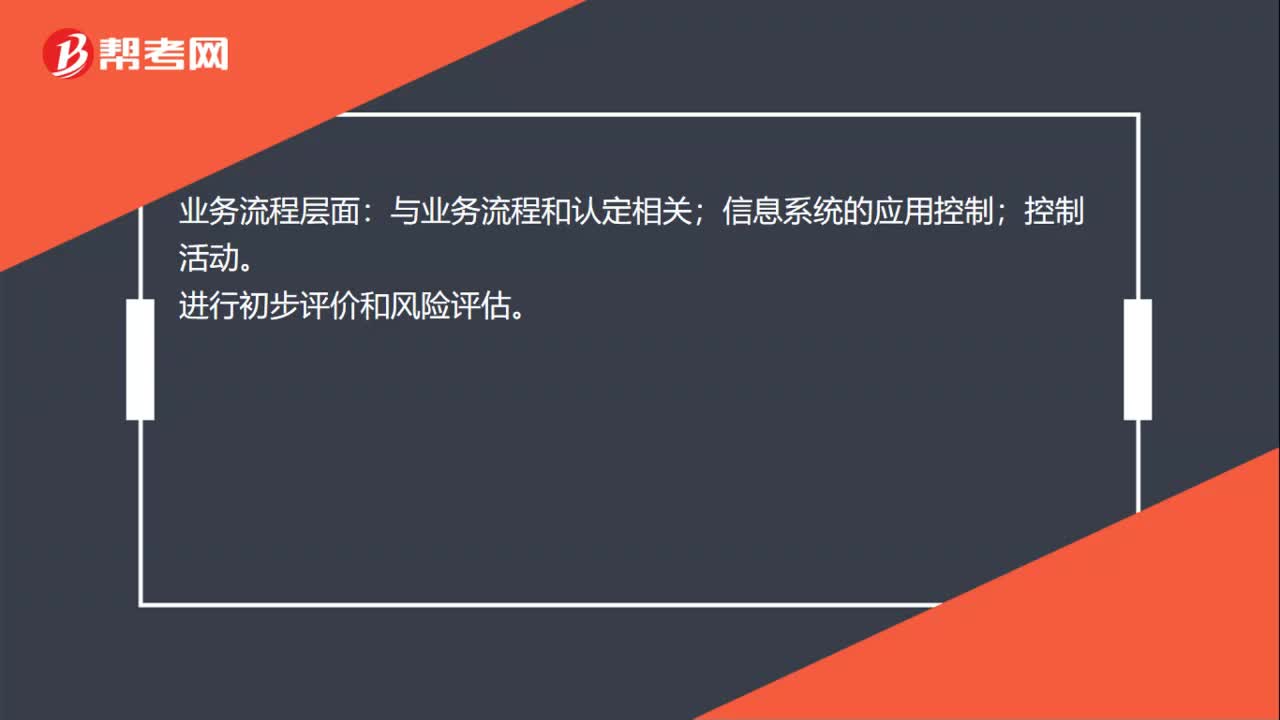

01:00了解内部控制的两个层面是什么?:了解内部控制的两个层面是什么?内部控制的两个层面分为整体层面和业务流程层面。主要与控制环境相关;与被审计单位整体相关;考虑舞弊和管理层凌驾于内部控制之上的风险;信息系统的一般控制;财务报告流程的控制。业务流程层面:与业务流程和认定相关;信息系统的应用控制;在业务流程层面了解内部控制了解步骤:确定被审计单位的重要业务流程和重要交易类别;了解重要交易流程,确定可能发生错报的环节;识别和了解相关控制;

09:41

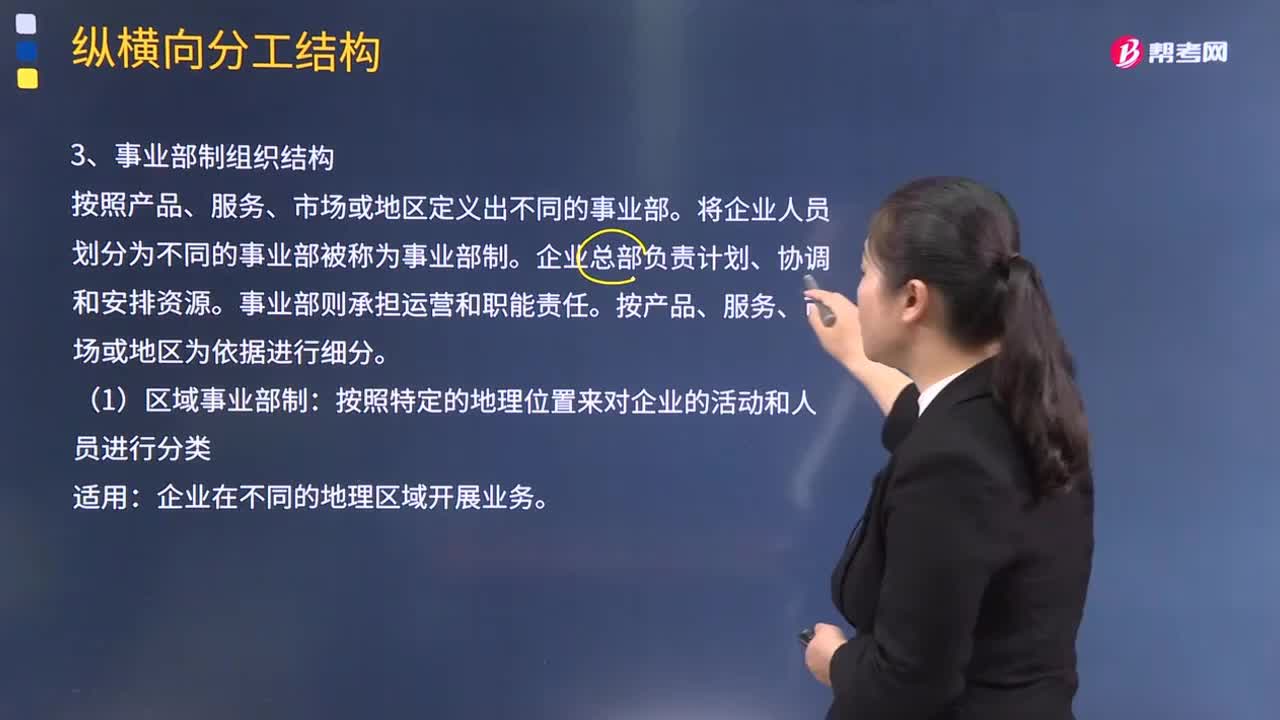

09:41事业部制组织结构的具体内容是什么?:按照产品、服务、市场或地区定义出不同的事业部。将企业人员划分为不同的事业部被称为事业部制。按产品、服务、市场或地区为依据进行细分。企业在不同的地理区域开展业务:(2)产品/品牌事业部制结构:以企业产品的种类为基础设立若干产品部。①生产与销售不同产品的不同职能活动和工作可以通过事业部产品经理来予以协调和配合。每个区域负责该地区的所有活动、所有产品以及所有客户,判断该企业采用的组织结构类型是()。

01:57

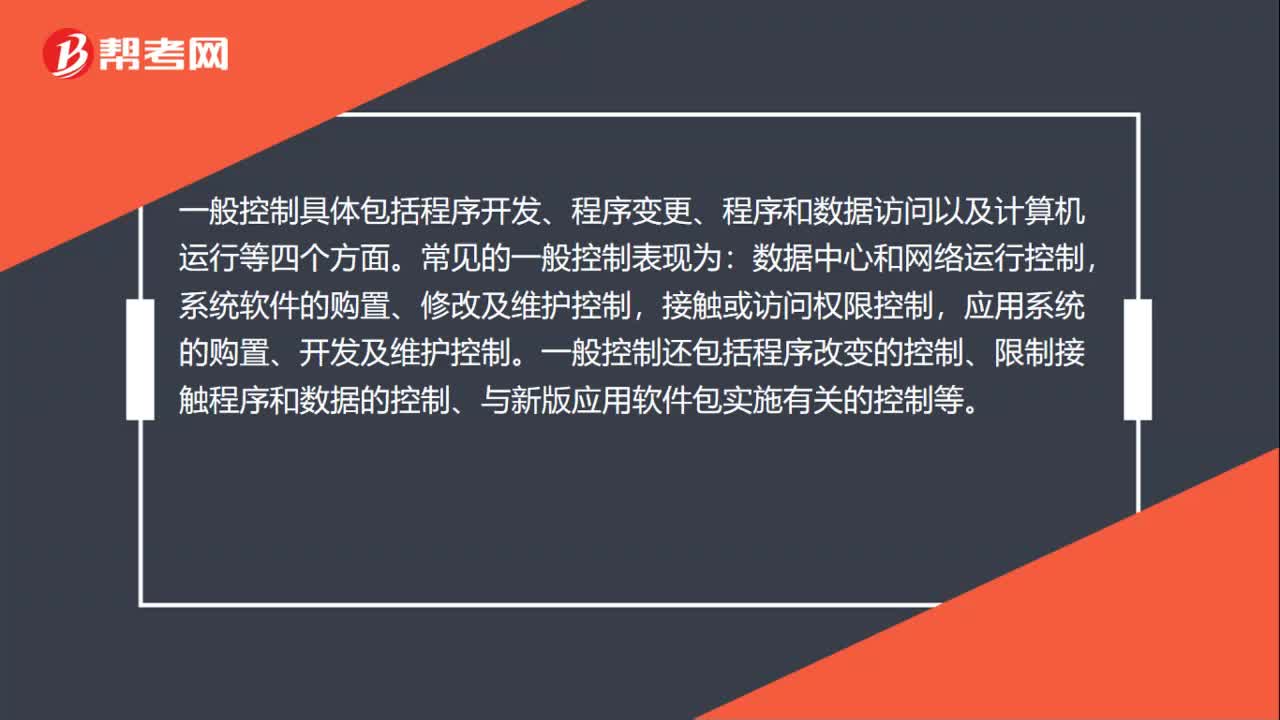

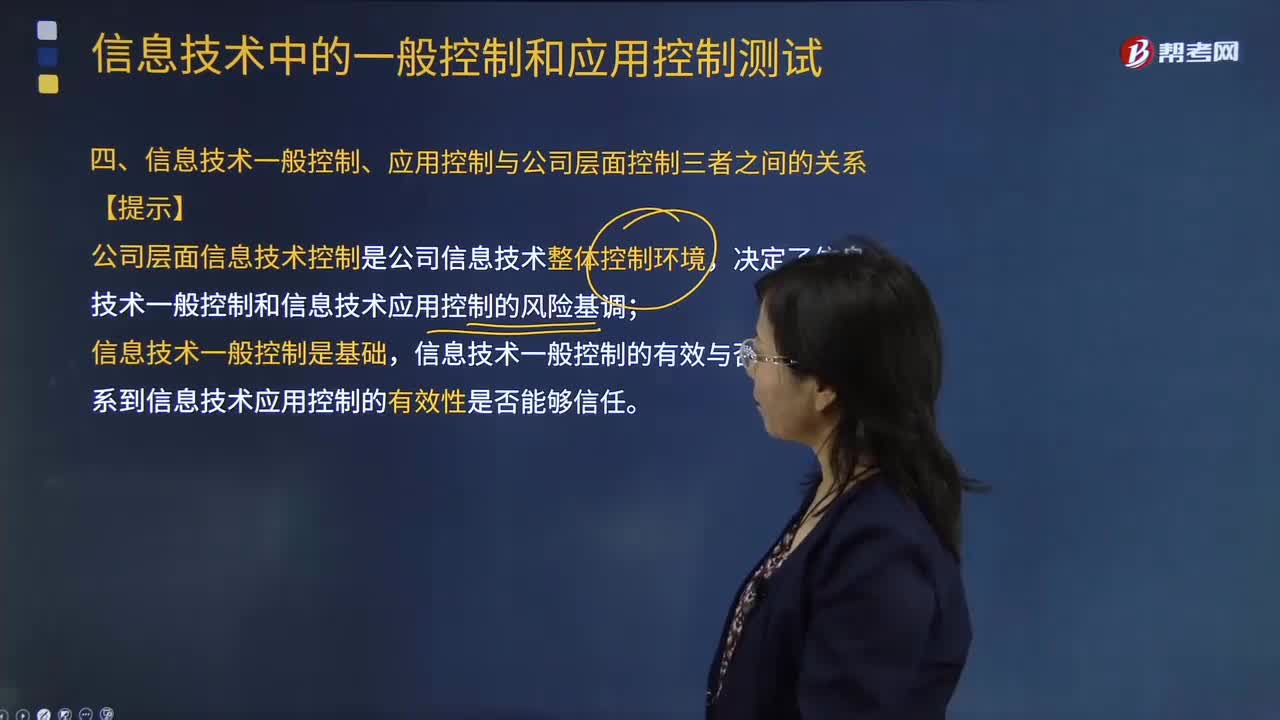

01:57信息技术一般控制、应用控制与公司层面控制三者之间是怎样的关系?:决定了信息技术一般控制和信息技术应用控制的风险基调,(二)公司层面信息技术控制是公司信息技术整体控制环境。公司层面信息技术控制情况代表了该公司信息技术控制的整体环境,包括该公司对于信息技术的重视程度和依赖程度、信息技术复杂性、对于外部信息技术资源的使用和管理情况、信息技术风险偏好等,2.公司层面信息技术控制影响信息技术一般控制和信息技术应用控制。

05:36

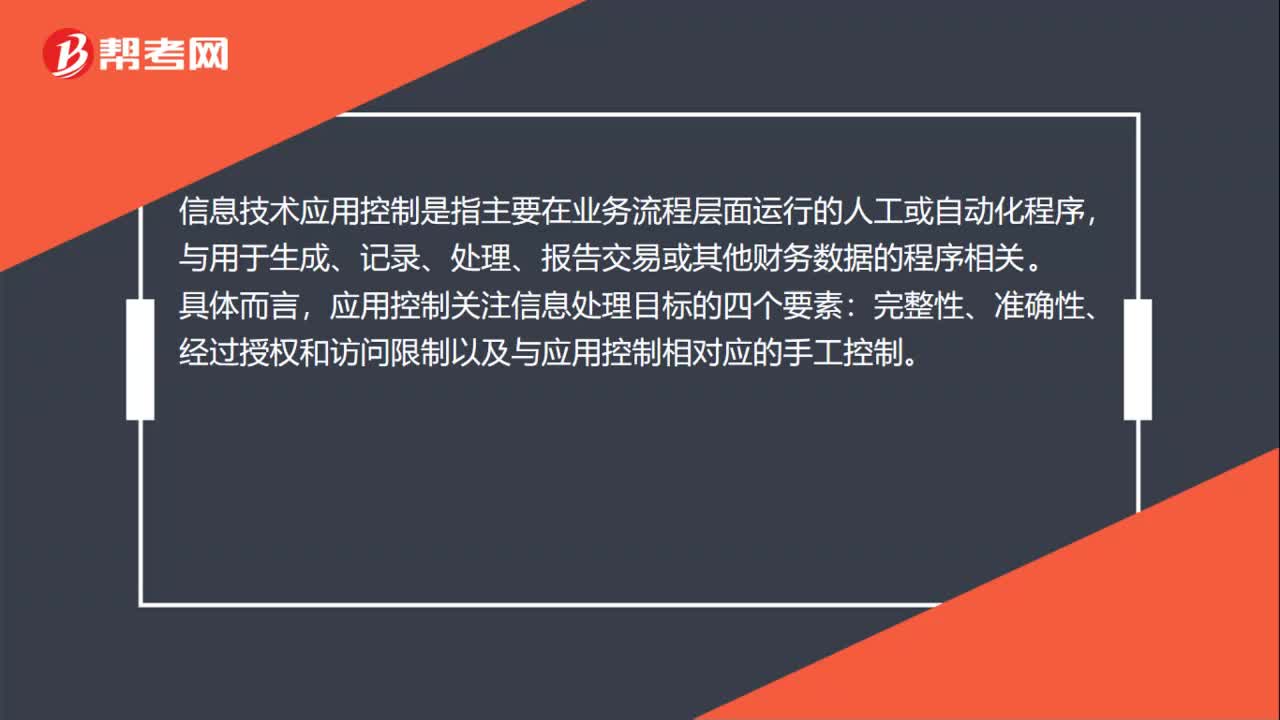

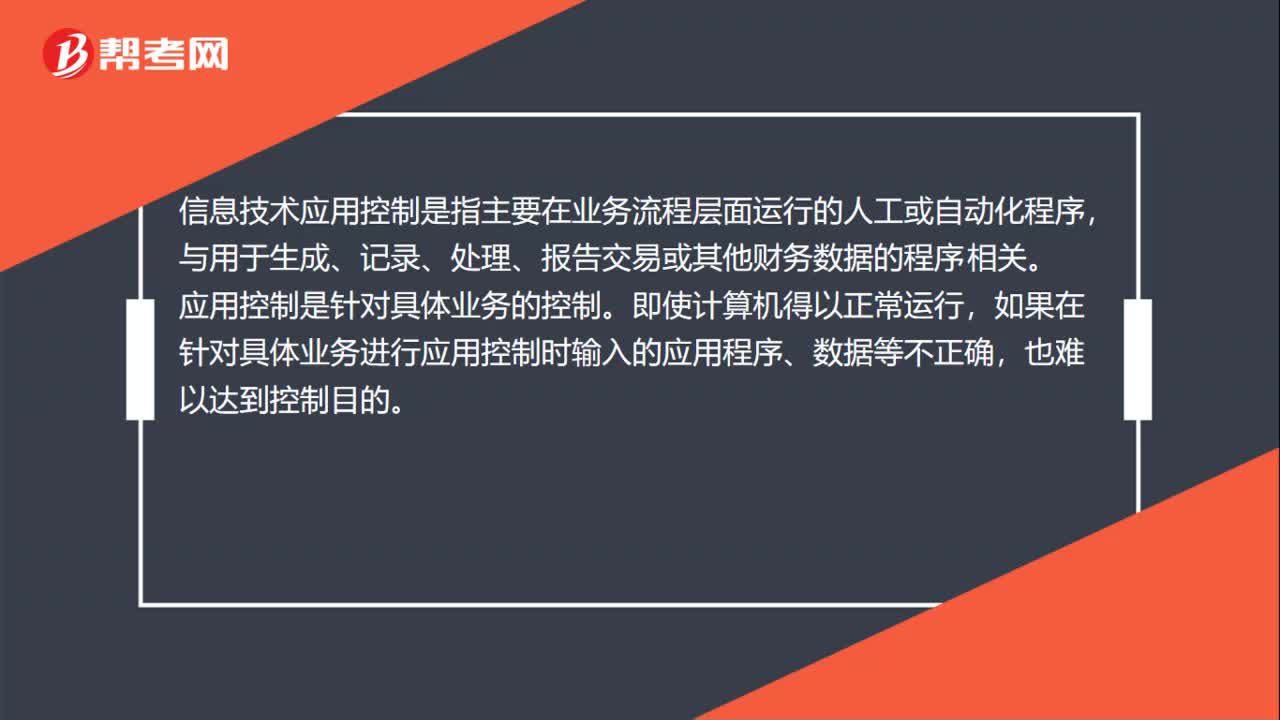

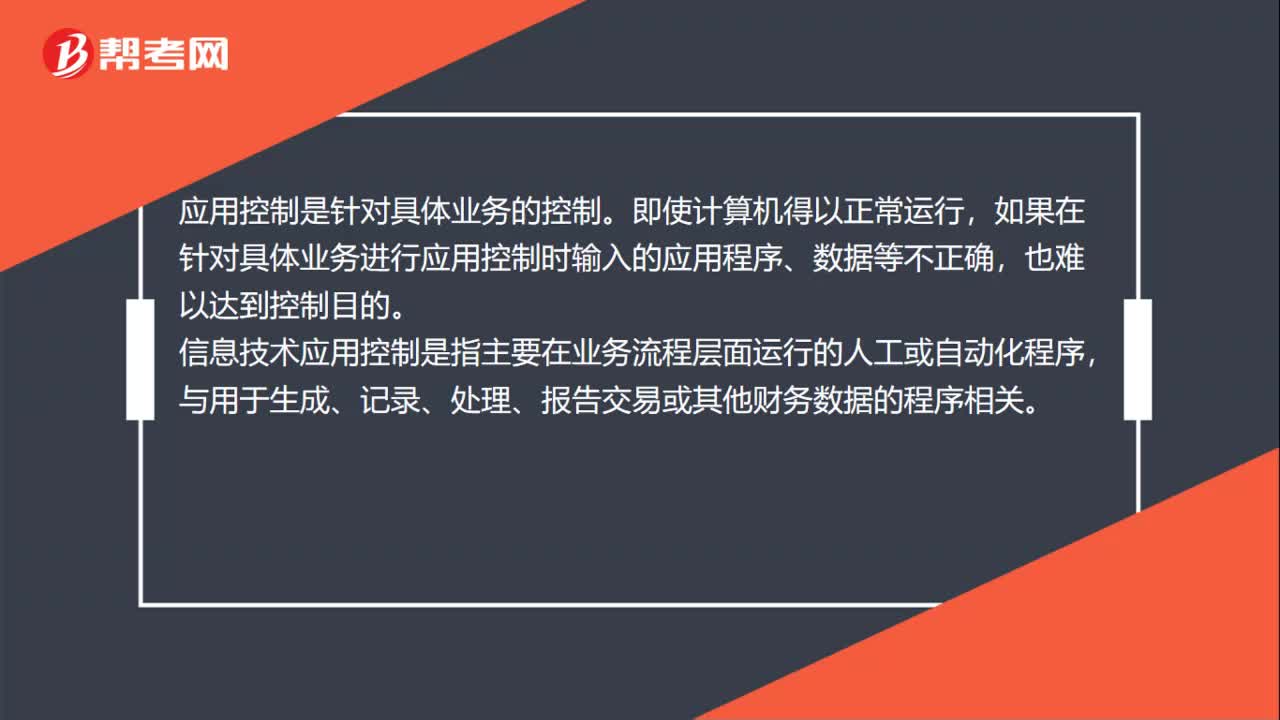

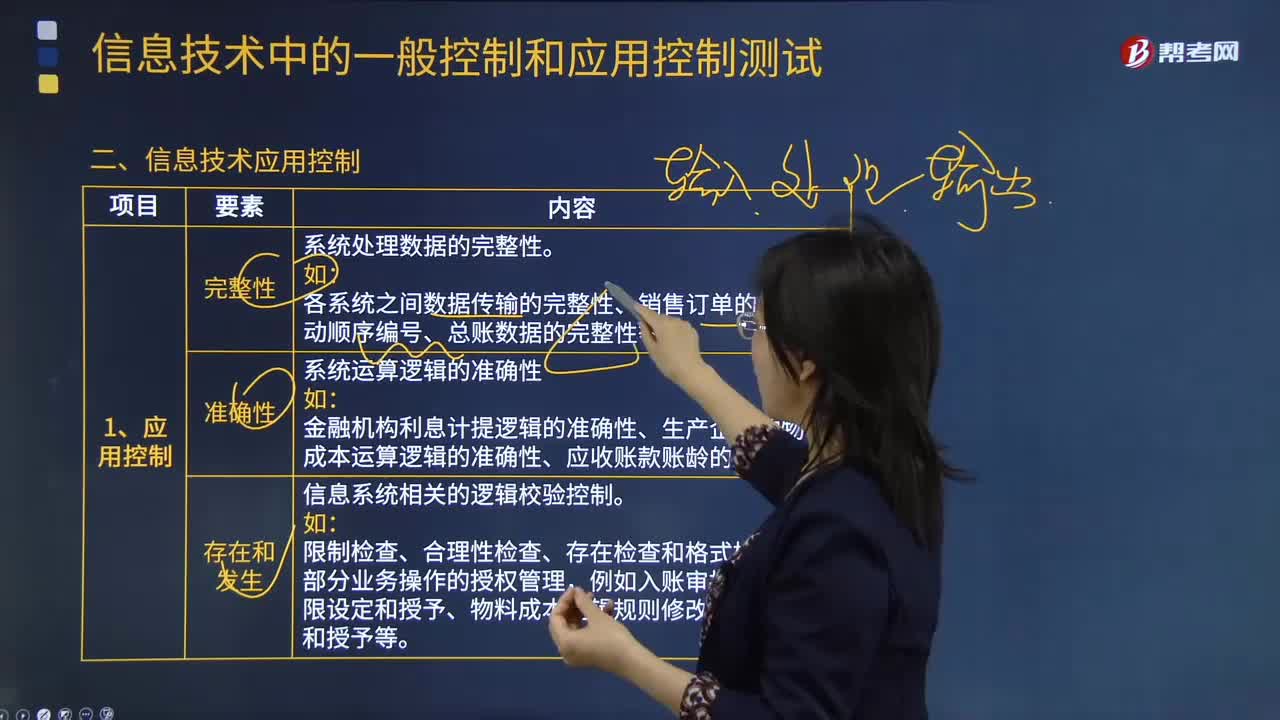

05:36信息技术应用控制具体指什么?:信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序,各系统之间数据传输的完整性、销售订单的系统自动顺序编号、总账数据的完整性等。信息系统相关的逻辑校验控制:2.常见的系统自动控制以及信息技术应用控制审计关注点。信息技术应用控制审计包括对于这些报告的生成逻辑(包括完整性和准确性)的测试、异常报告跟进控制的审计等,包括数据完整性校验、录入合法性编辑检查、边界阈值设定、财务科目映射关系等。

02:53

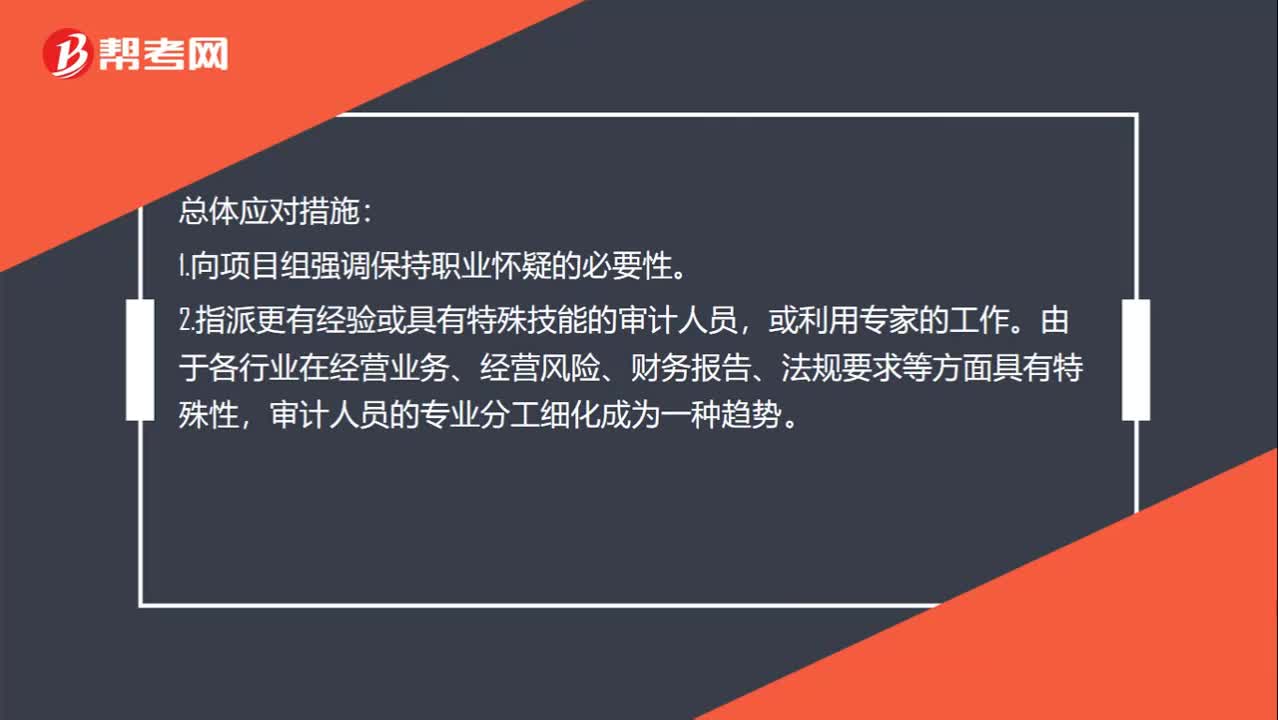

02:53控制环境薄弱该如何应对?:因此会产生财务报表层次的重大错报风险。应对财务报表层次的重大错报风险和认定层次的重大错报风险手段不同,应对财务报表层次的重大错报风险就得实施总体应对措施:由于各行业在经营业务、经营风险、财务报告、法规要求等方面具有特殊性。审计项目组成员中应有一定比例的人员曾经参与过被审计单位以前年度的审计。要考虑利用信息技术、税务、评估、精算等方面的专家的工作。对于财务报表层次重大错报风险较高的审计项目。

00:39

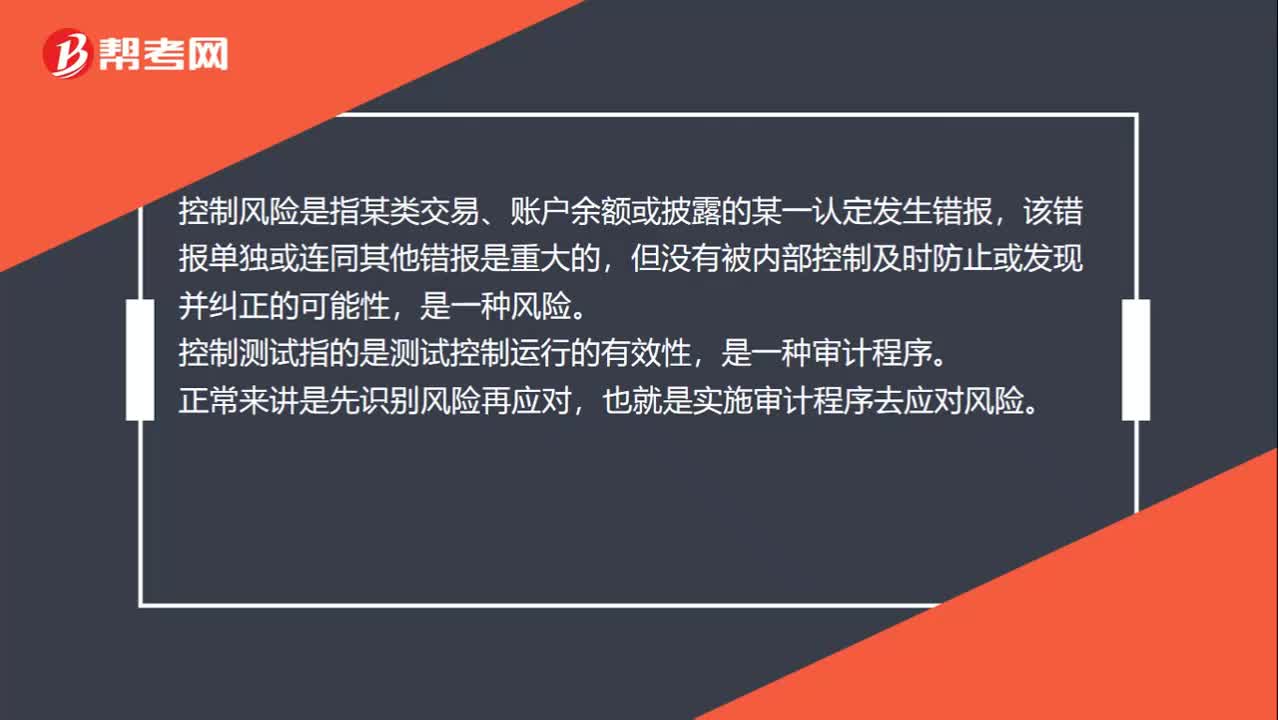

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

01:01

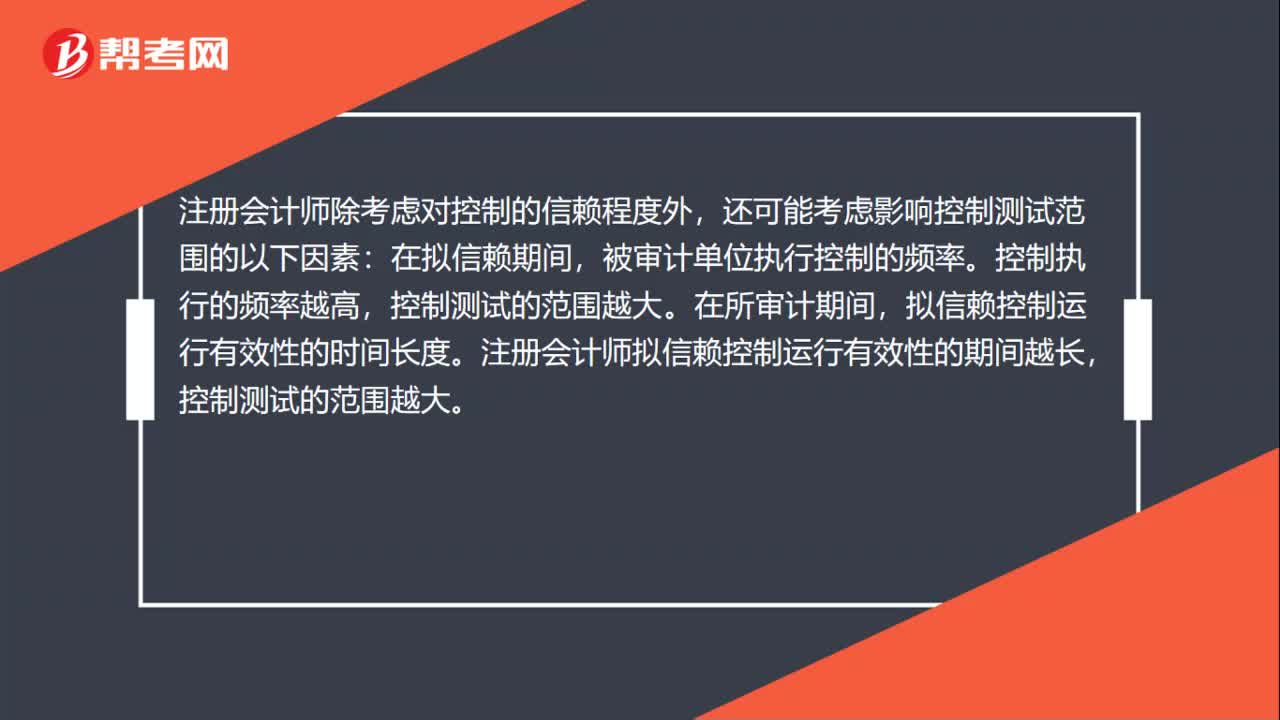

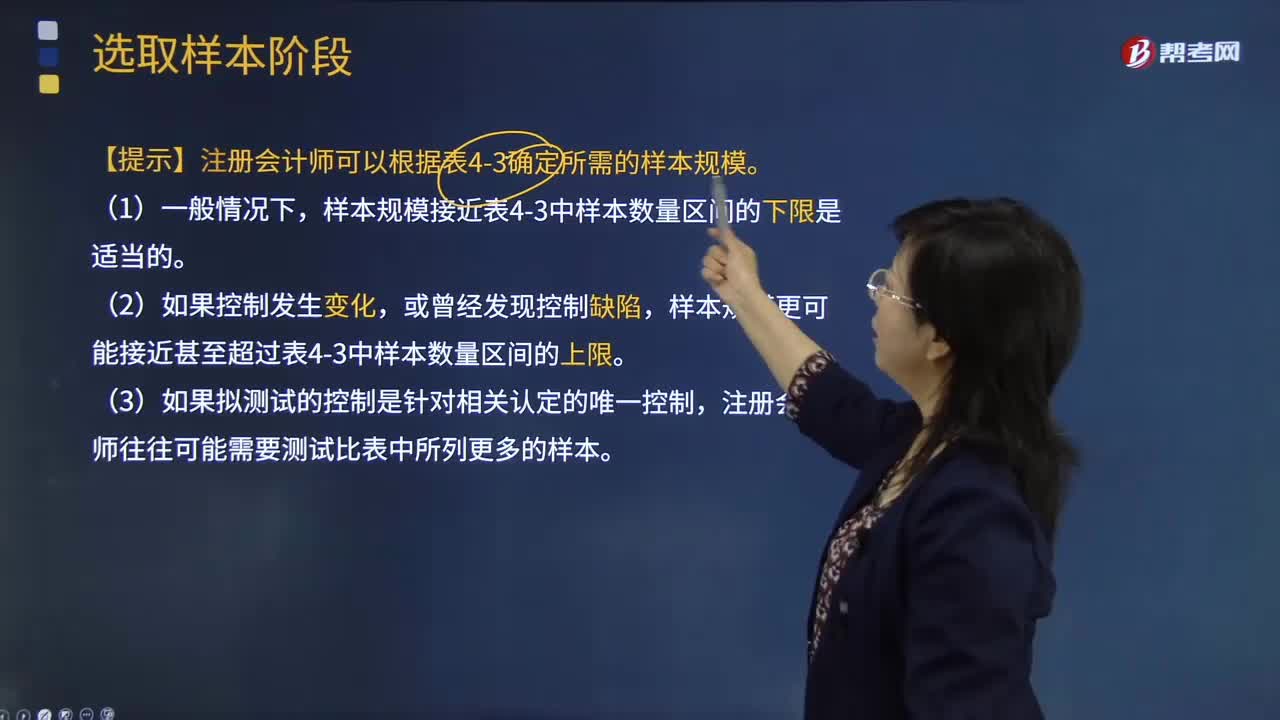

01:01确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?:确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?样本规模是指从总体中选取样本项目的数量。注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;则会增加审计工作量,失去审计抽样的意义。银行存款余额调节表的编制可能是按月执行,【提示】注册会计师可以根据教材表4-3确定所需的样本规模。样本规模接近教材表4-3中样本数量区间的下限是适当的。

02:02

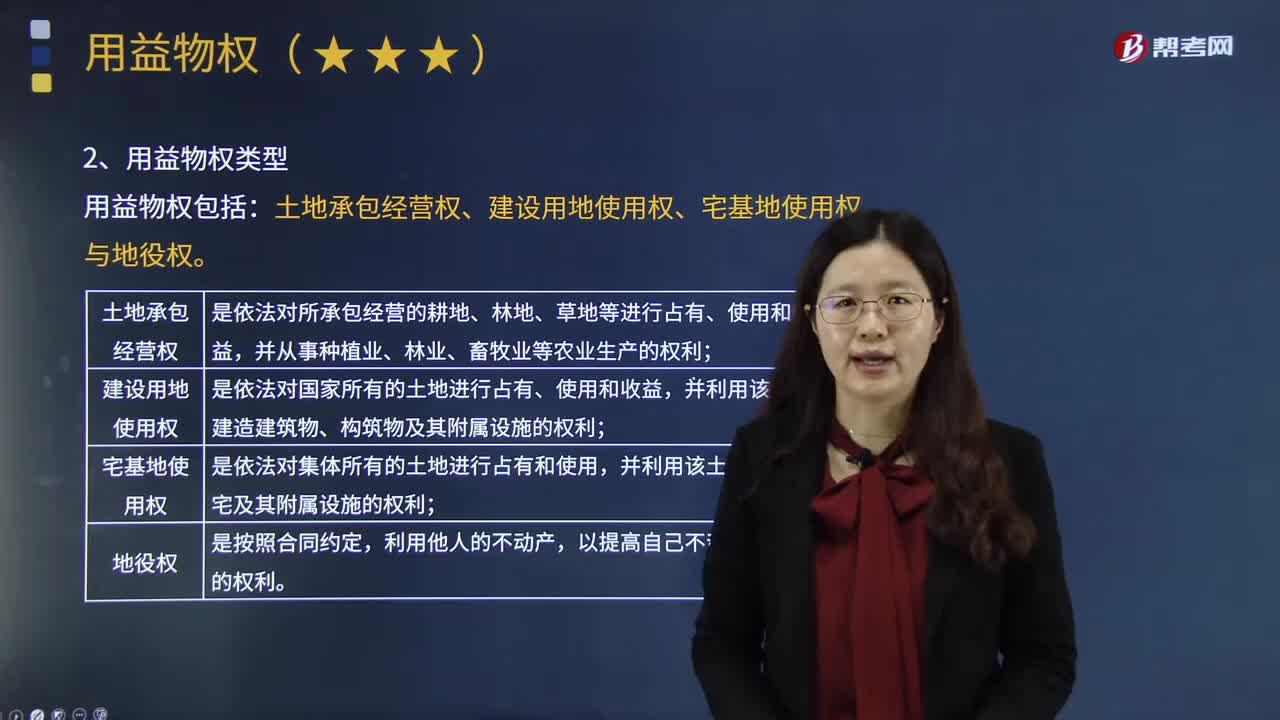

02:02用益物权的具体内容是什么?:是指以一定范围内的使用、收益为目的而在他人之物上设立的定限物权。他物权包括用益物权和担保物权,设立用益物权的目的就是对他人所有的财产进行使用、收益,用益物权的内容也主要是行使使用、收益的权能,用益物权是非所有人对所有人的物在法律规定的限度内独立支配的排他性权利,一是用益物权的客体必须具有使用价值,而担保物权则要求担保物具有交换价值,二是用益物权的客体以不动产作为主导。

00:52

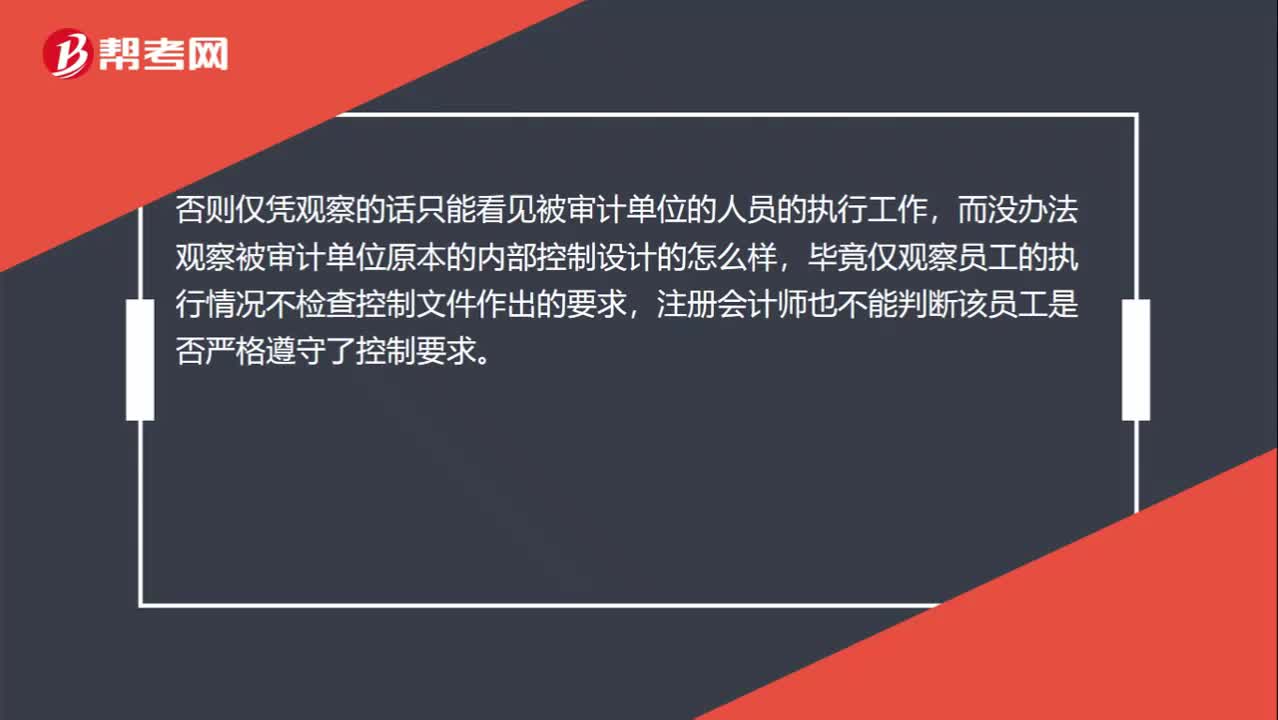

00:52内部控制的设计为什么不能观察?:内部控制的设计为什么不能观察?内部控制如何设计只能体现一种思路,而这种思路不是一个物体,只能说被审计单位把这种思路记录在纸上形成文件,注册会计师才能通过检查这种文件来考虑设计是否有效。否则仅凭观察的话只能看见被审计单位的人员的执行工作,而没办法观察被审计单位原本的内部控制设计的怎么样,毕竟仅观察员工的执行情况不检查控制文件作出的要求,注册会计师也不能判断该员工是否严格遵守了控制要求。

02:28

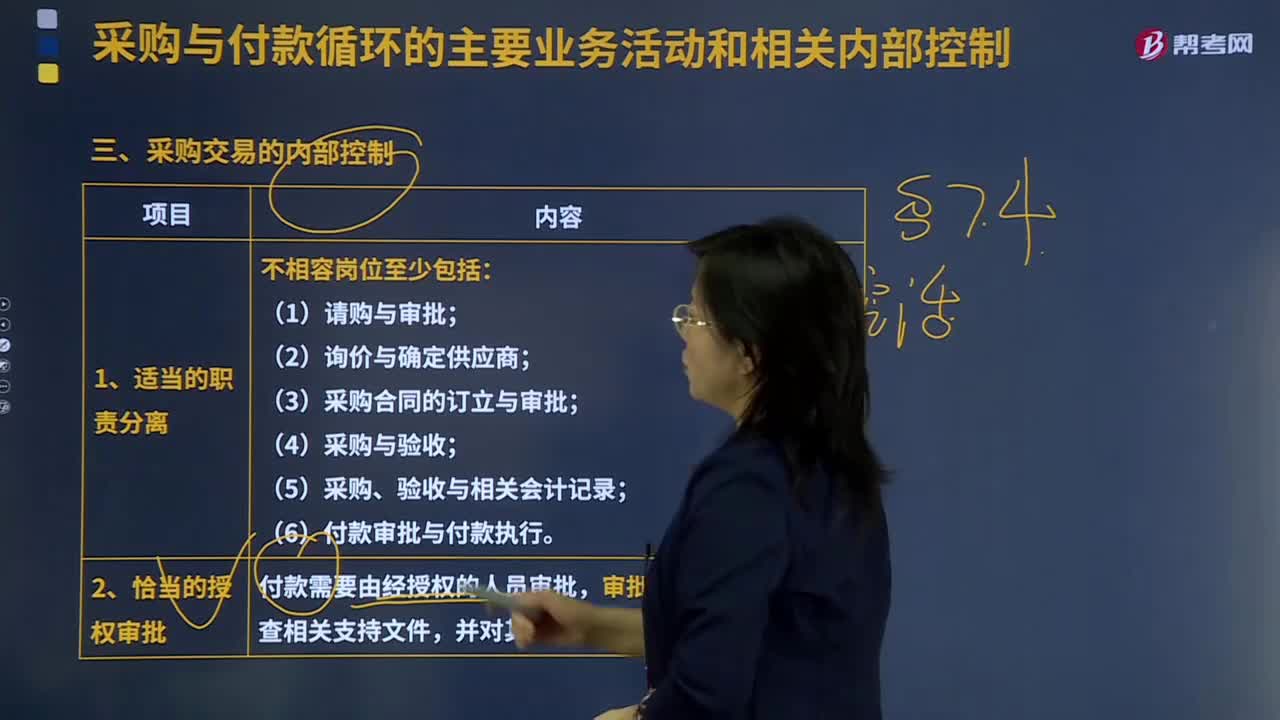

02:28采购交易的内部控制是怎样的?:是指企业在一定的条件下从供应市场获取产品或服务作为企业资源,是指个人或单位在一定的条件下从供应市场获取产品或服务作为自己的资源,(5)采购、验收与相关会计记录。(6)付款审批与付款执行,付款需要由经授权的人员审批。审批人员在审批前需检查相关支持文件,3.凭证的预先编号及对例外报告的跟进处理------完整性,被审计单位可以安排入库单编制人员以外的独立复核人员定期检查已经进行会计处理的入库单记录。

04:35

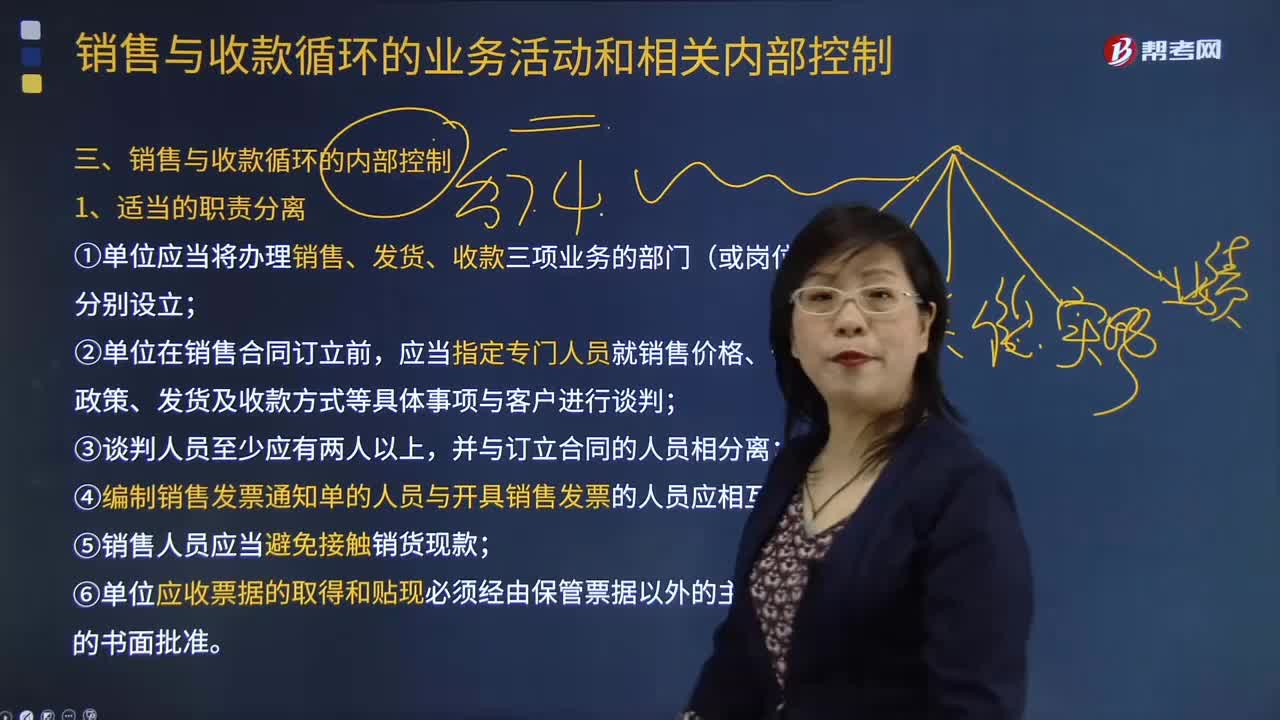

04:35销售与收款循环是怎样进行内部控制的?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。①单位应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立,应当指定专门人员就销售价格、信用政策、发货及收款方式等具体事项与客户进行谈判,④编制销售发票通知单的人员与开具销售发票的人员应相互分离;⑤销售人员应当避免接触销货现款。⑥单位应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准。

08:10

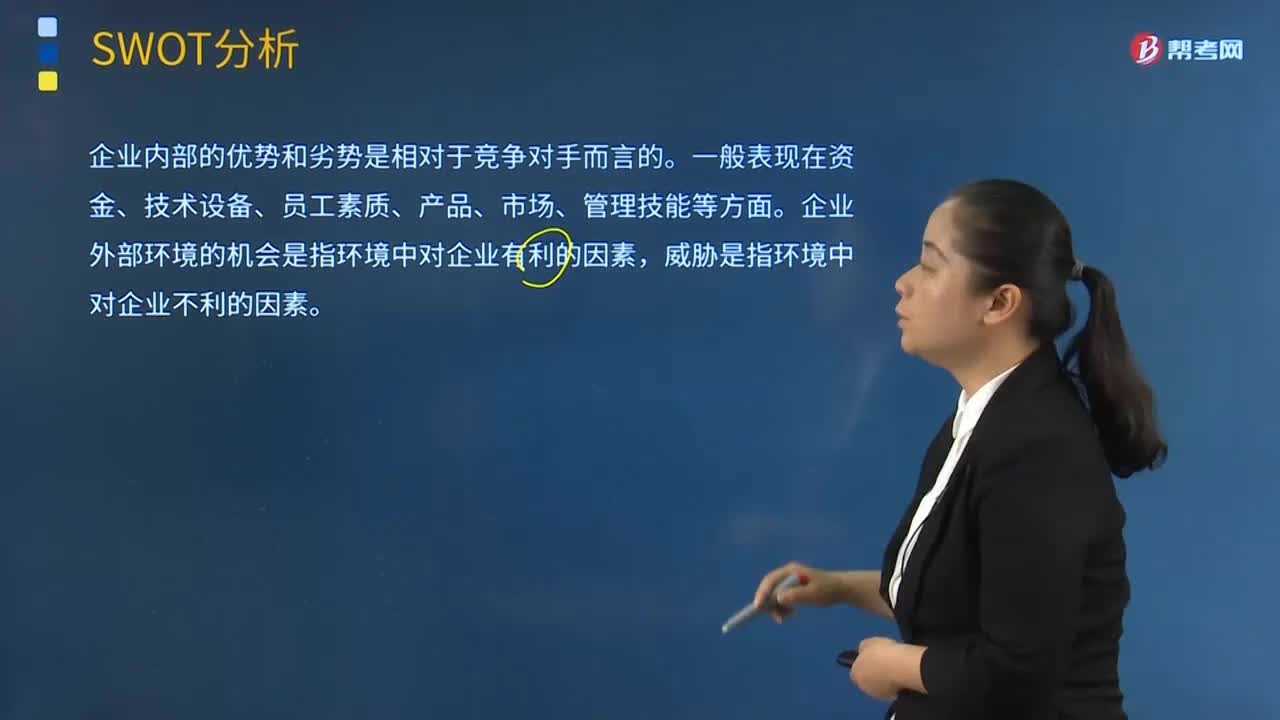

08:10SWOT分析的基本原理及应用有哪些内容?:就是将与研究对象密切相关的各种主要内部优势、劣势和外部的机会和威胁等,SWOT分析是一种综合考虑企业内部条件和外部环境的各种因素,企业内部的优势和劣势是相对于竞争对手而言的。企业外部环境的机会是指环境中对企业有利的因素。SWOT分析中最核心的部分是评价企业的优势和劣势、判断企业所面临的机会和威胁并做出决策,第I类型的企业具有很好的内部优势以及众多的外部机会。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日