下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:07

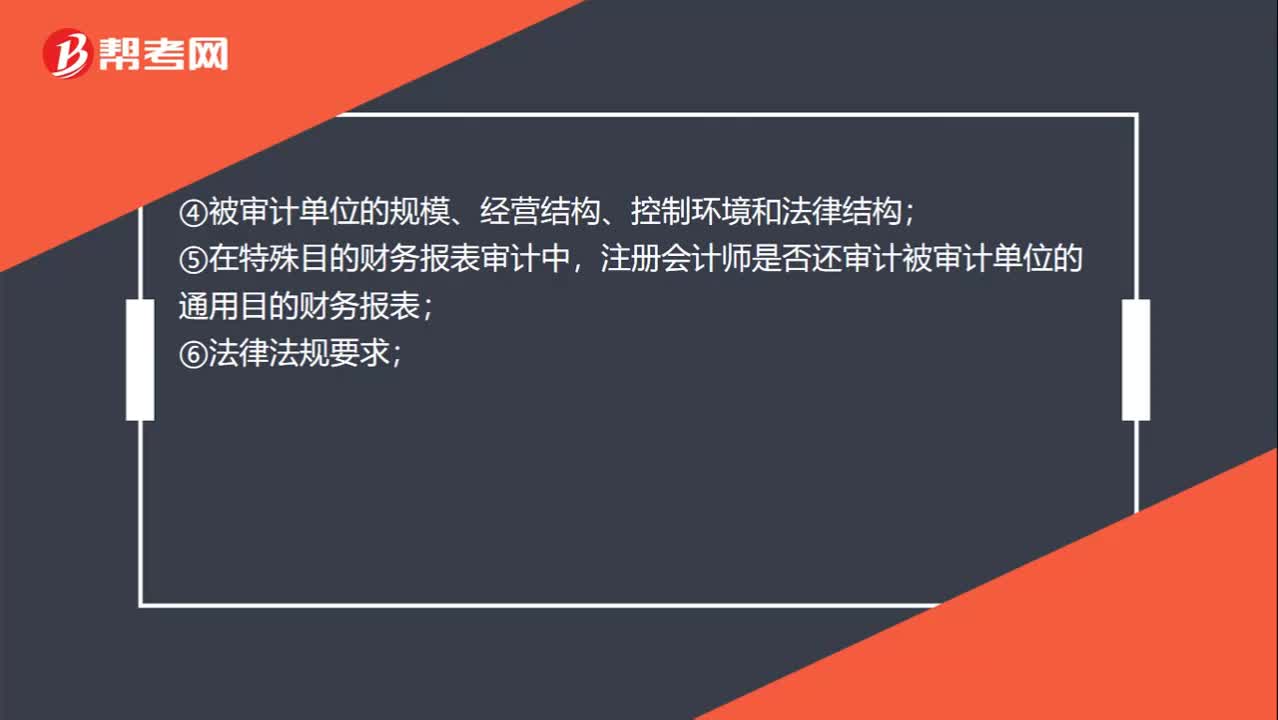

01:07与治理层沟通的形式考虑因素有哪些?:与治理层沟通的形式考虑因素有哪些?确定沟通的形式时,除考虑事项的重要程度外,①对该事项的讨论是否将包含在审计报告中;②特定事项是否已经得到满意的解决;③管理层是否已事先就该事项进行沟通;④被审计单位的规模、经营结构、控制环境和法律结构;⑤在特殊目的财务报表审计中,注册会计师是否还审计被审计单位的通用目的财务报表;包括与注册会计师定期会谈或沟通的安排;⑨治理机构的成员是否发生了重大变化。

00:17

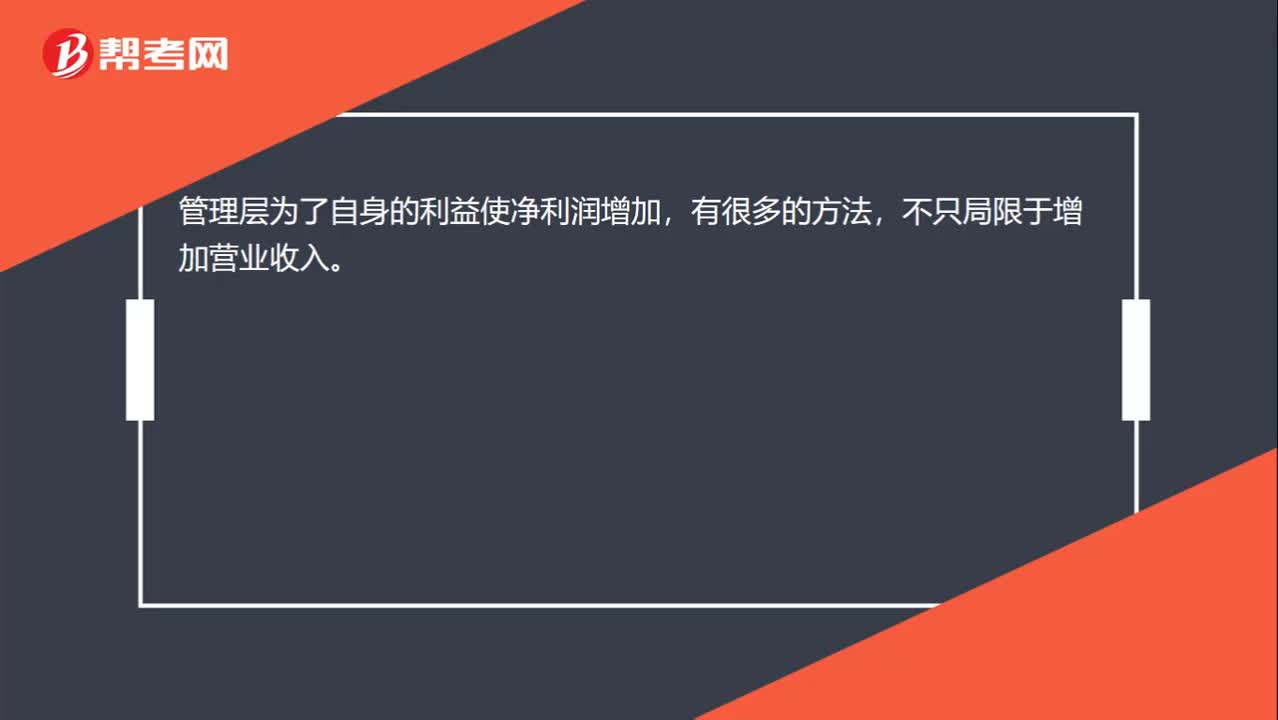

00:17管理层会为了自身利益而虚增收入导致利润增长吗?:管理层会为了自身利益而虚增收入导致利润增长吗?管理层为了自身的利益使净利润增加,有很多的方法,不只局限于增加营业收入。

01:46

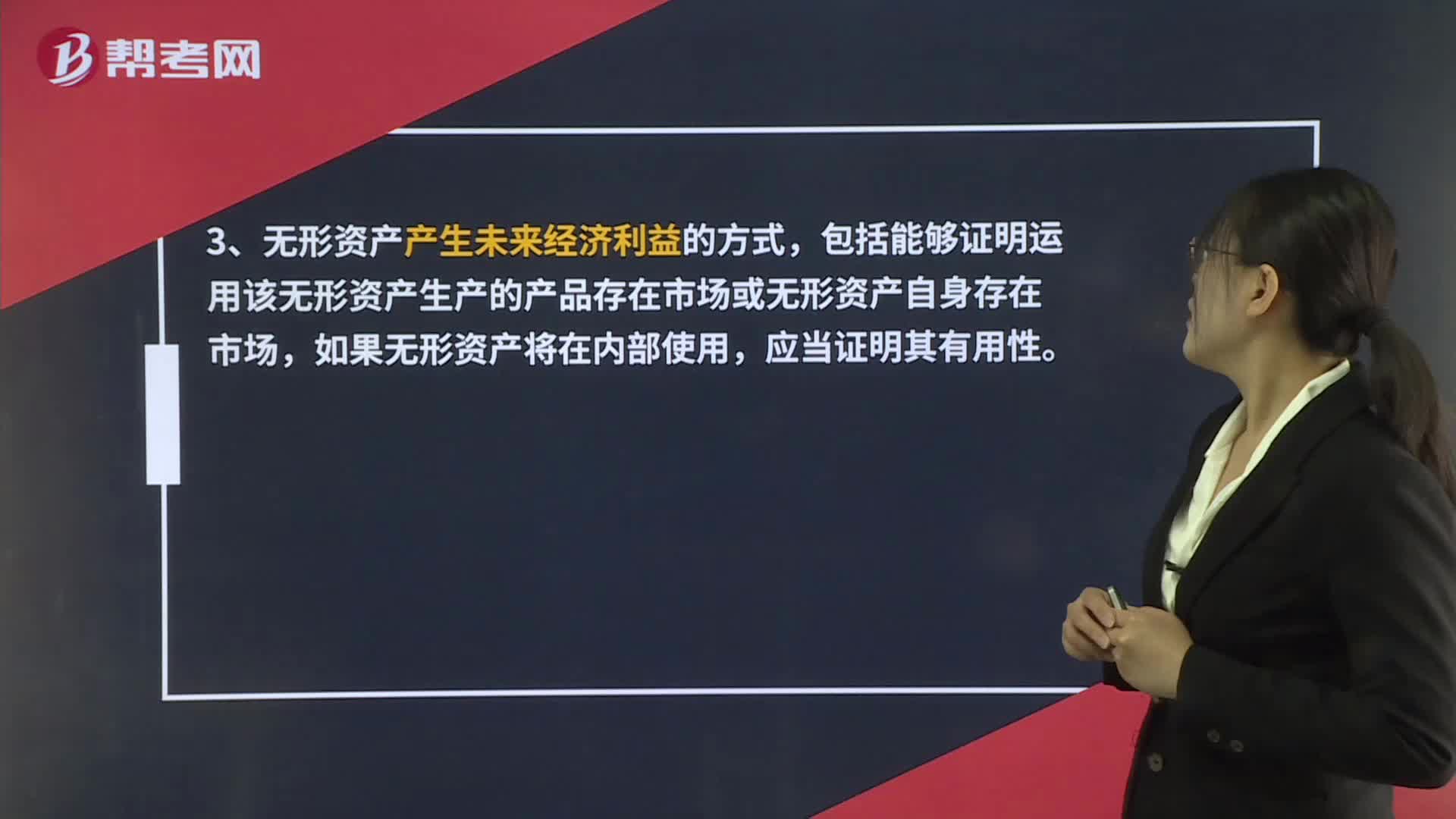

01:46研发费用资本化审计的话,需要管理层提供哪些资料?:研发费用资本化审计的话,1、完成该项无形资产以使其能够使用或出售在技术上具有可行性。2、具有完成该无形资产并使用或出售的意图。3、无形资产产生未来经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,如果无形资产将在内部使用,以完成该无形资产的开发,并有能力使用或出售该无形资产。5、归属于无形资产开发阶段的支出能够可靠计量,实务中如果要进行研发费用加计扣除。

16:35

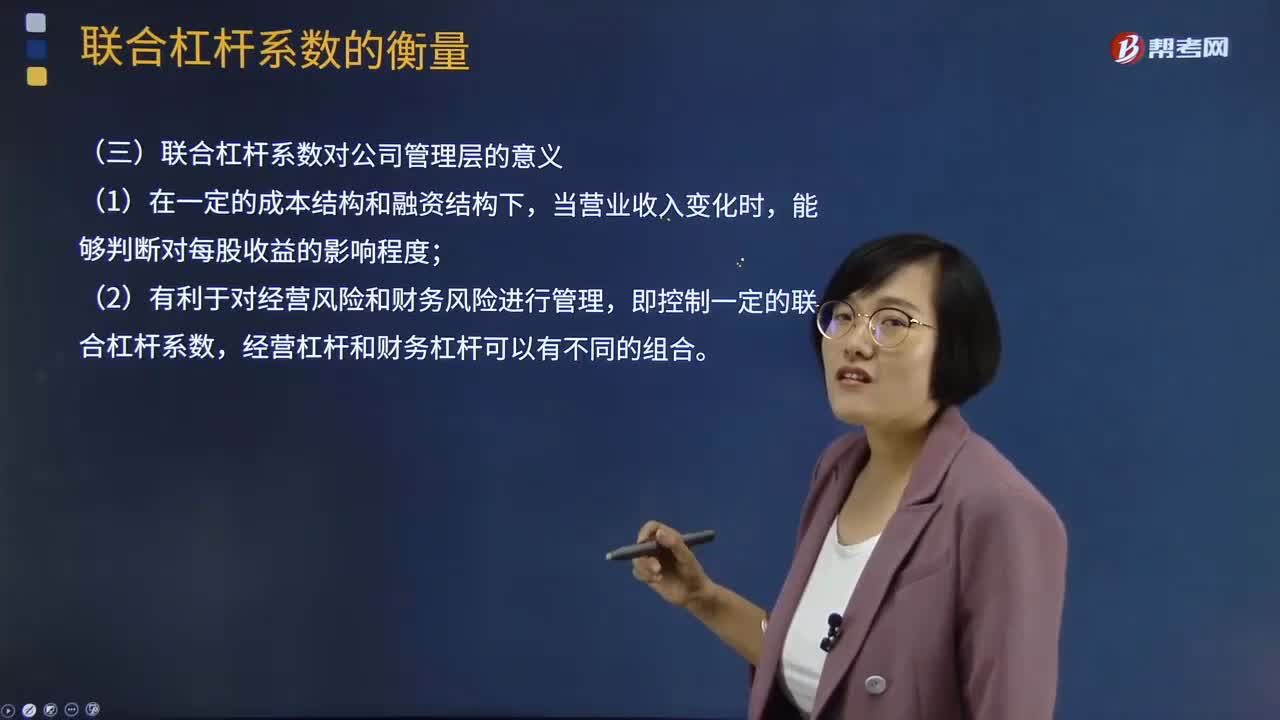

16:35联合杠杆系数对公司管理层的意义是什么?:用于衡量销售量的变动对普通股每股收益变动的影响程度,联合杠杆直接考察了营业收入的变化对每股收益的影响程度,联合杠杆系数对公司管理层的意义:(1)计算追加筹资前的经营杠杆系数,(2)计算方案—和方案二的每股收益无差别点的销售收入,计算加筹资后的经营杠杆系数,年税前优先股股利=30×100×8%(1-25%)=320(万元),筹资前的经营杠杆系数=4 0002 000=2。

00:42

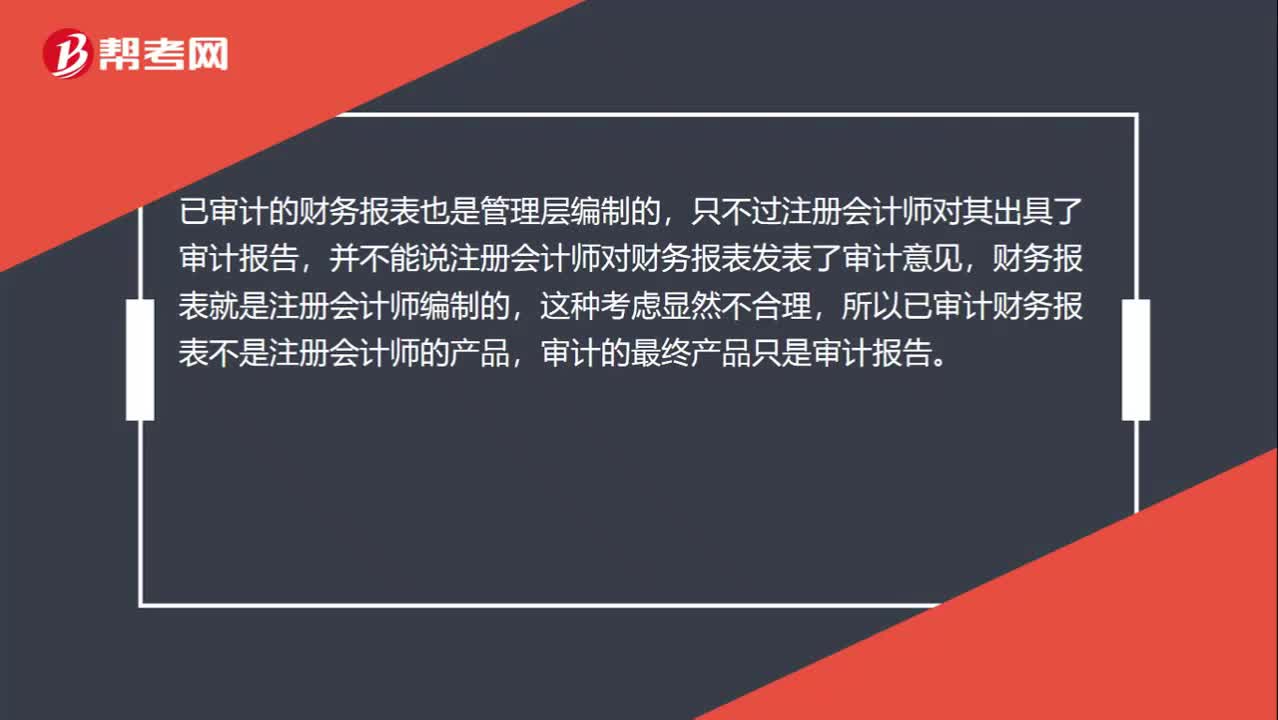

00:42未审报表是管理层的产品,为何已审报表不是CPA的产品?:未审报表是管理层的产品,为何已审报表不是CPA的产品?已审计的财务报表也是管理层编制的,只不过注册会计师对其出具了审计报告,并不能说注册会计师对财务报表发表了审计意见,财务报表就是注册会计师编制的,这种考虑显然不合理,所以已审计财务报表不是注册会计师的产品,审计的最终产品只是审计报告。

03:59

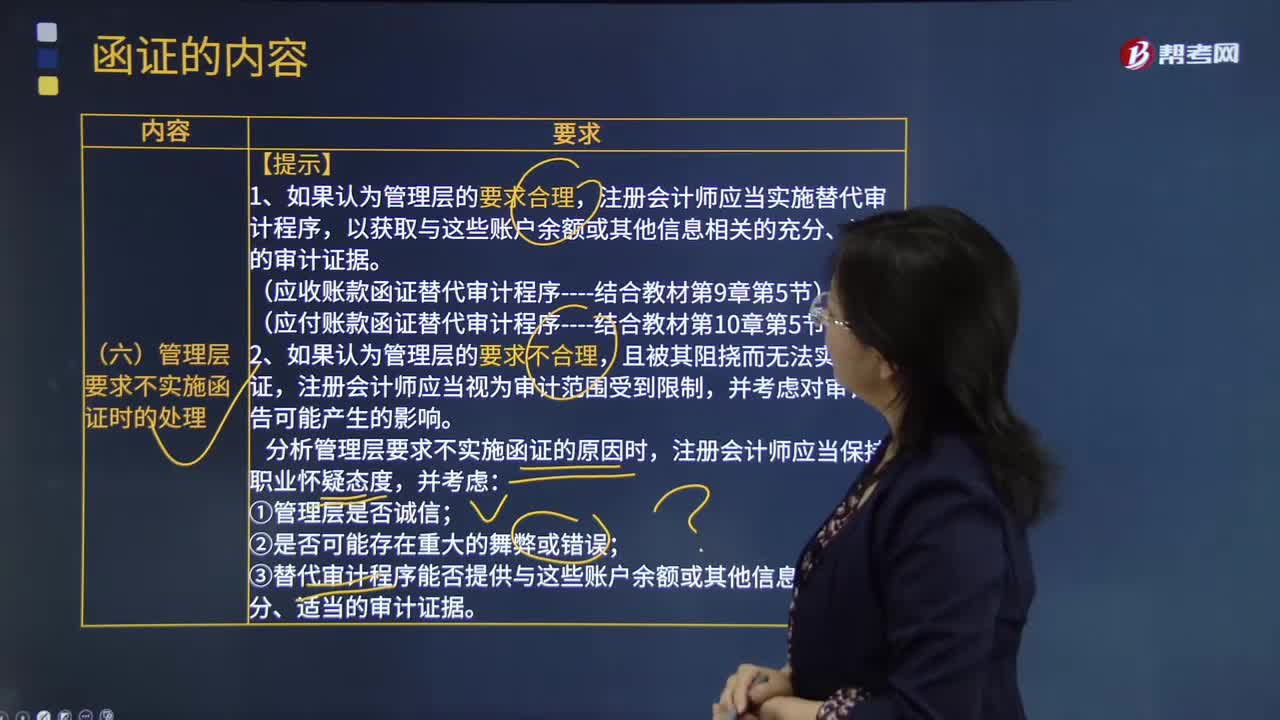

03:59管理层要求不实施函证时的处理是指什么?:注册会计师应当实施替代审计程序。(应收账款函证替代审计程序----结合教材第9章第5节),注册会计师分析管理层提出不实施函证的原因;注册会计师可能不是考虑接下来怎么查应收账款,注册会计师必须设计和实施替代审计程序,分析管理层要求不实施函证的原因时;③替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。

04:14

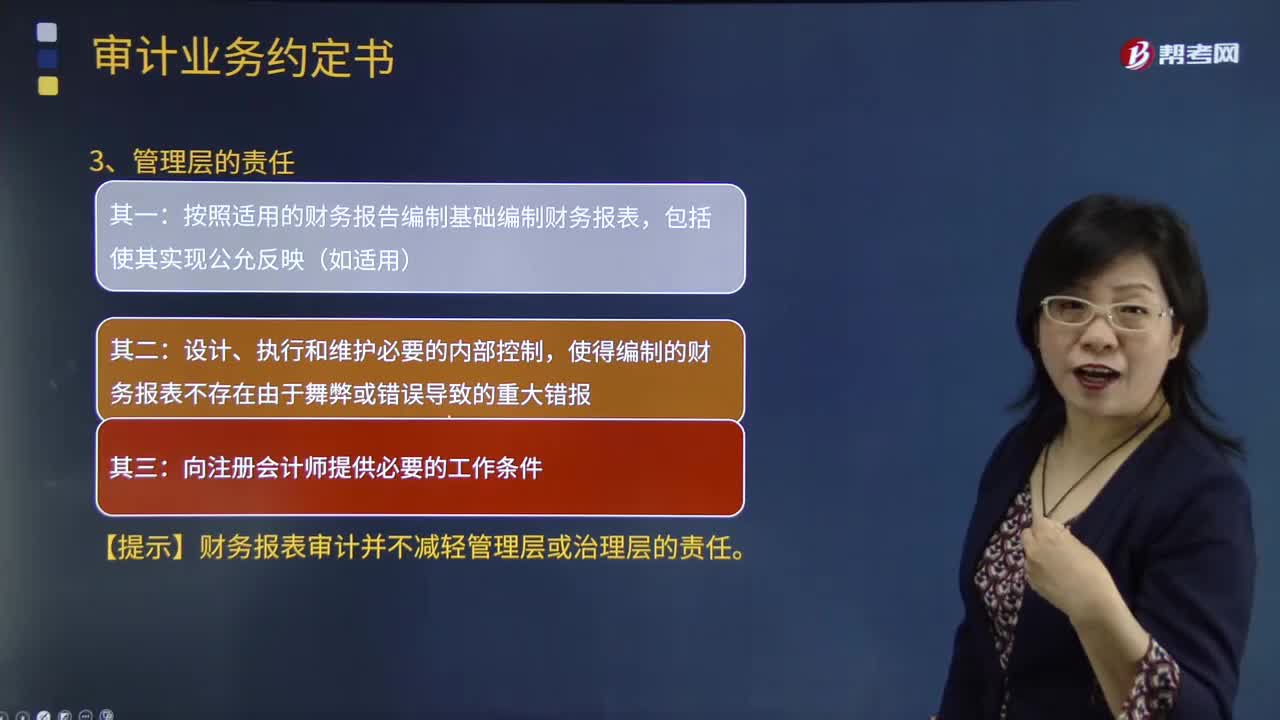

04:14注册会计师和管理层的责任分为是什么?:注册会计师和管理层的责任分为是什么?指的是从事社会审计中介审计独立审计的专业人士。是指对被审计单位经营活动的执行负有管理责任的人员或组织。管理层负责编制财务报表,按照中国注册会计师审计准则的规定对财务报表发表审计意见是注册会计师的责任:按照适用的财务报告编制基础编制财务报表:使得编制的财务报表不存在由于舞弊或错误导致的重大错报。向注册会计师提供必要的工作条件。

00:28

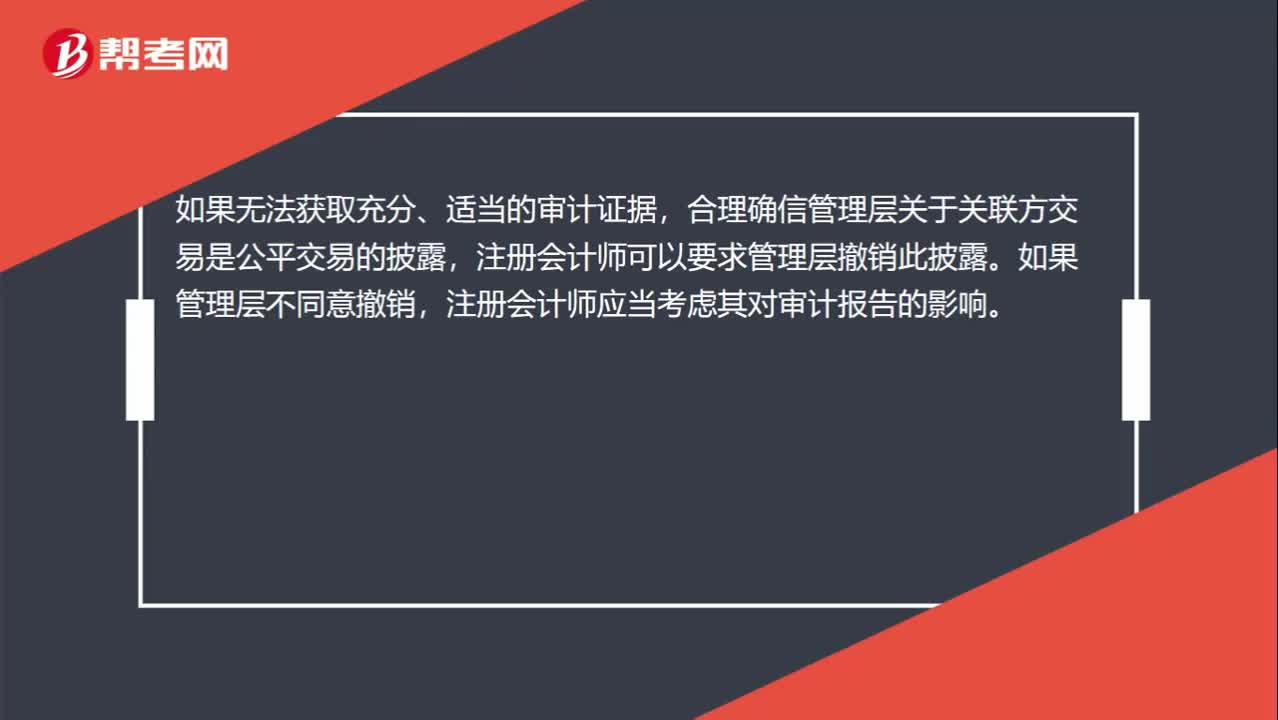

00:28如何要求管理层撤销披露?:如何要求管理层撤销披露?如果无法获取充分、适当的审计证据,合理确信管理层关于关联方交易是公平交易的披露,注册会计师可以要求管理层撤销此披露。如果管理层不同意撤销,注册会计师应当考虑其对审计报告的影响。

00:58

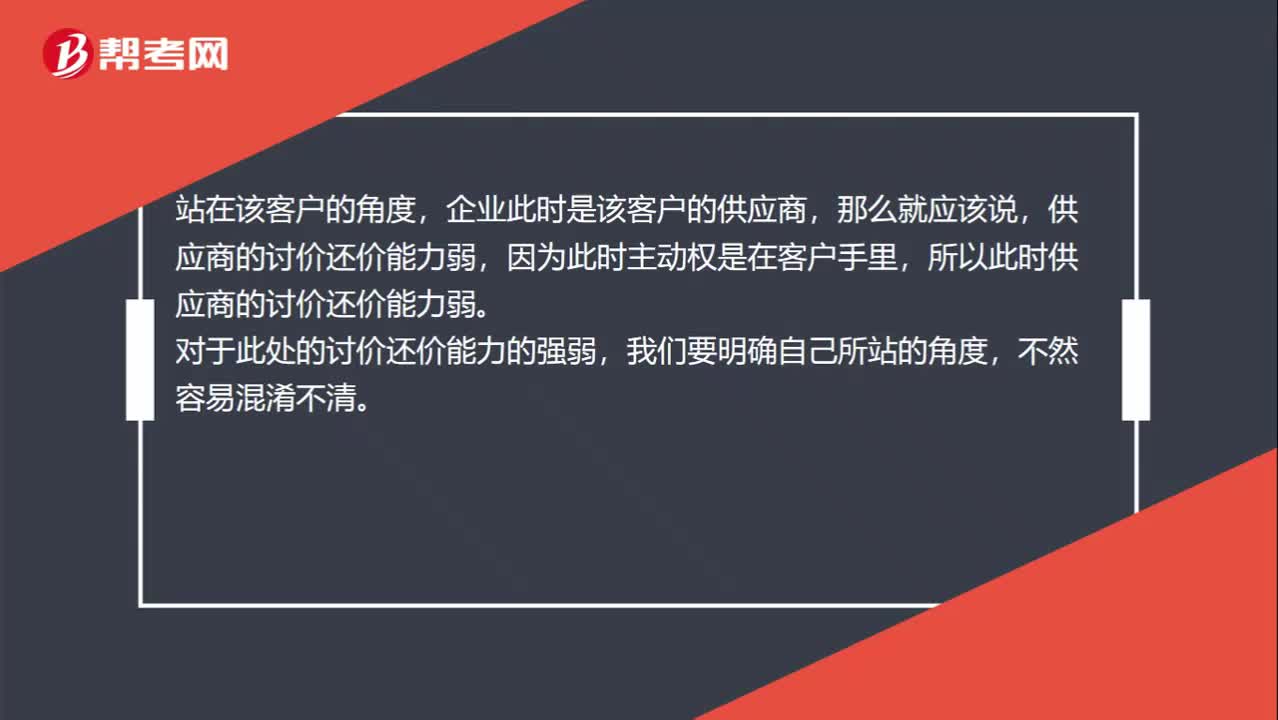

00:58如何理解“企业的客户购买量大”时的讨价还价能力?:如何理解“企业的客户购买量大”时的讨价还价能力?企业的客户购买量越大,从两个角度分析:站在该企业的角度,因为购买者的采购量越大,企业越重视这个客户,企业不掌握主动权,所以此时购买者讨价还价能力强;站在该客户的角度,企业此时是该客户的供应商,那么就应该说,因为此时主动权是在客户手里,所以此时供应商的讨价还价能力弱。对于此处的讨价还价能力的强弱,我们要明确自己所站的角度,不然容易混淆不清。

11:42

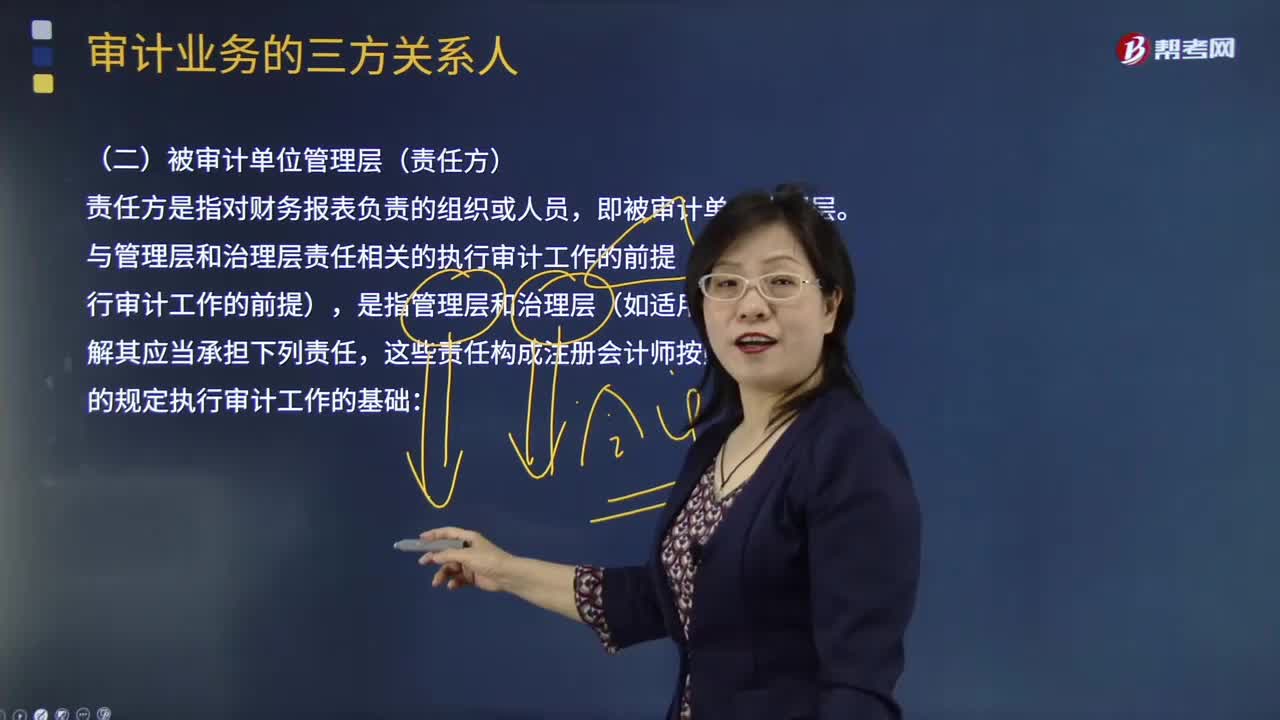

11:42被审计单位管理层(责任方)的含义是什么?:这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),A.确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的,D.确定管理层是否认可并理解其与财务报表相关的责任。C.管理层应当向注册会计师提供必要的工作条件,D.管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

08:44

08:44注册会计师保持职业怀疑有什么作用?:(2)有助于注册会计师对已获取的是恩及证据表明可能存在未识别的重大错报风险的情形保持警觉,(1)有助于注册会计师评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作。4、保持职业怀疑对于注册会计师发现舞弊、防止审计失败至关重要,(2)使注册会计师对获取的信息和审计证据是否表明可能存在由于舞弊导致的重大错报风险始终保持警惕。

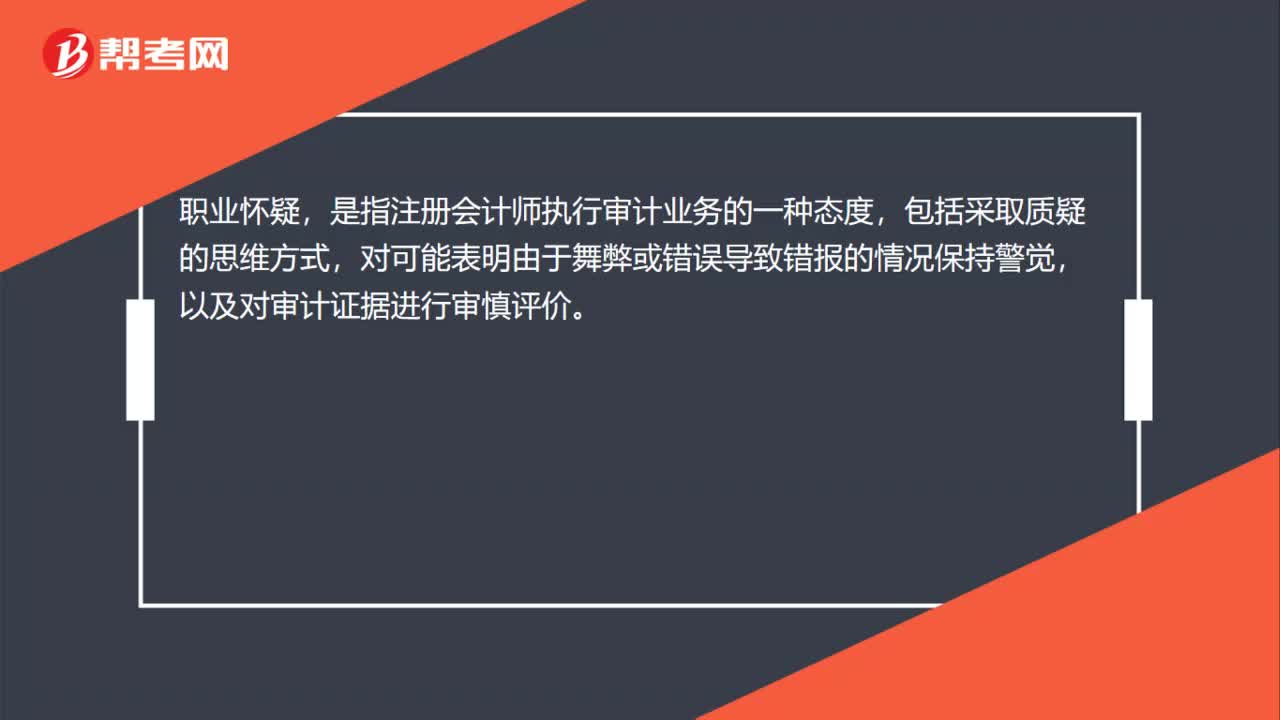

04:31

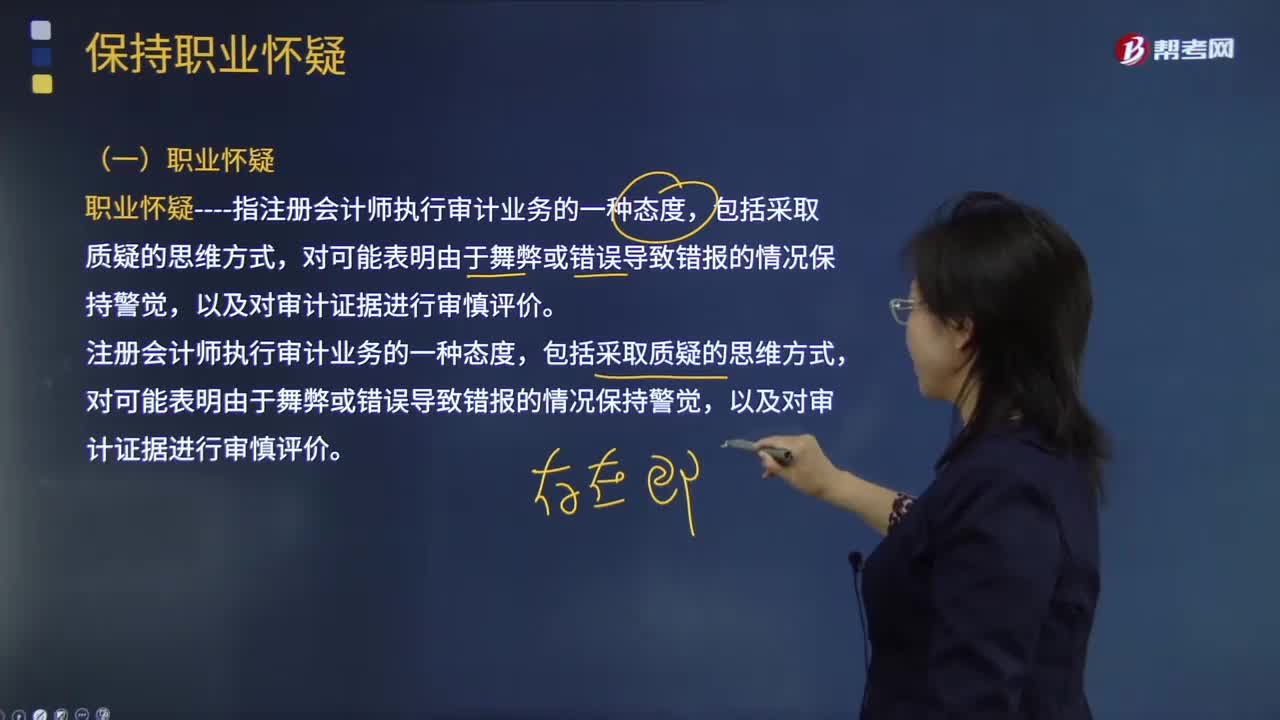

04:31什么是审计业务中的职业怀疑?:职业怀疑指注册会计师执行审计业务的一种态度,以及对审计证据进行审慎评价。【提示】注册会计师应当具有批判和质疑的精神“表明需要实施除审计准则规定外的其他审计程序的情形:3.职业怀疑要求审慎评价审计证据,审慎评价审计证据是指质疑相互矛盾的审计证据的可靠性。在审计过程中识别出的情况使注册会计师认为文件可能是伪造的文件中的某些信息已被篡改),注册会计师需要在审计成本与信息的可靠性之间进行权衡。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日