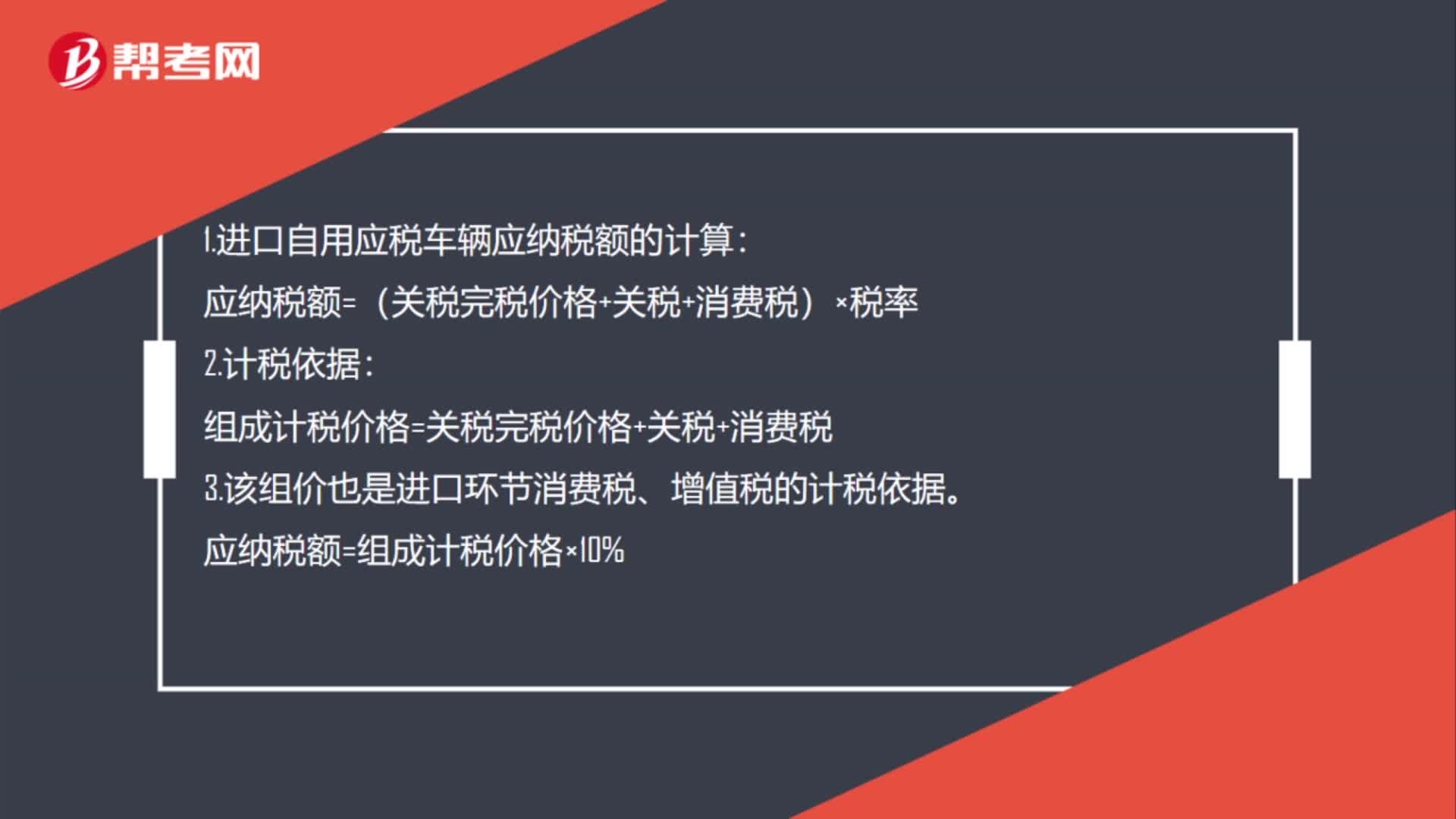

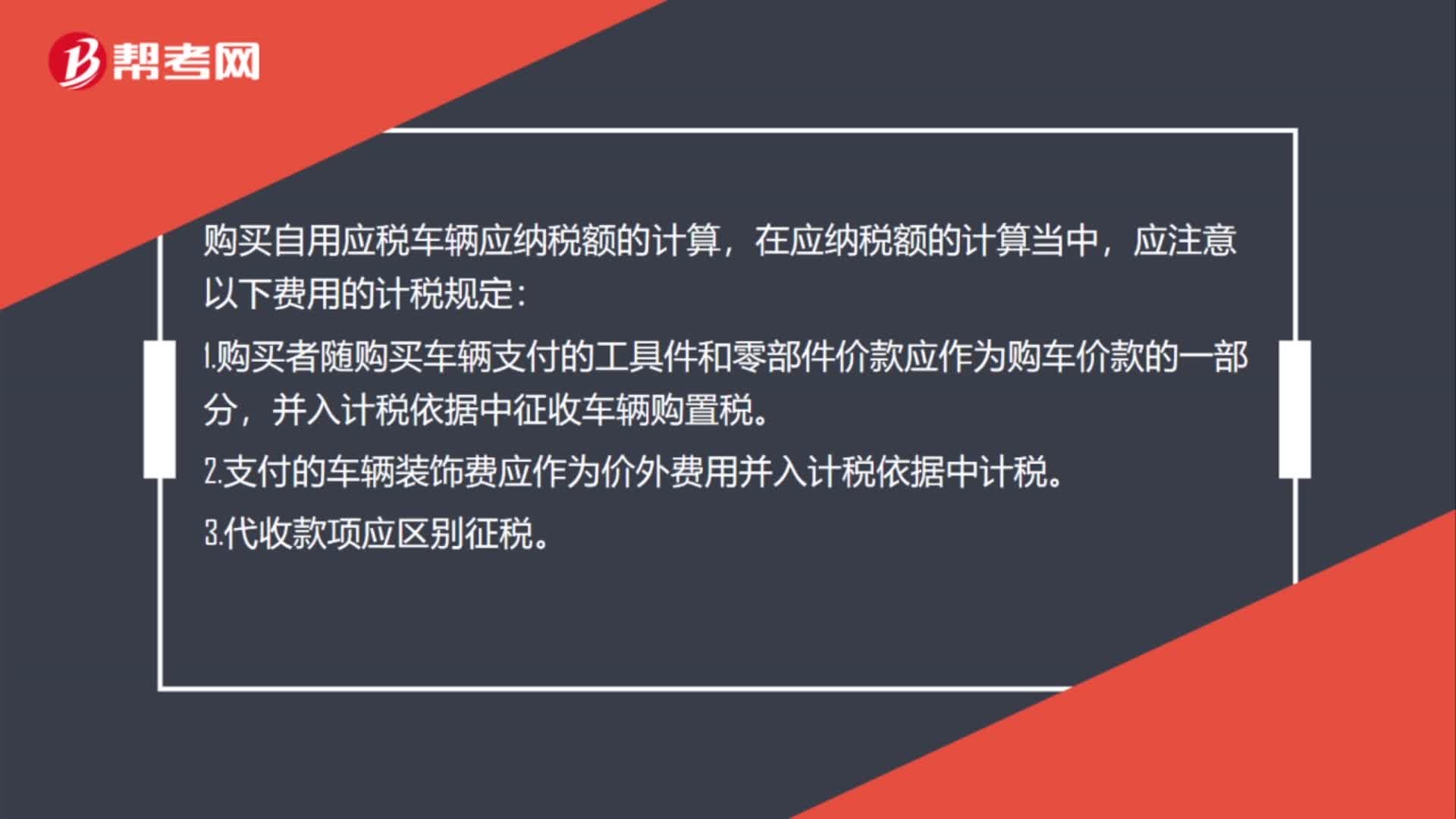

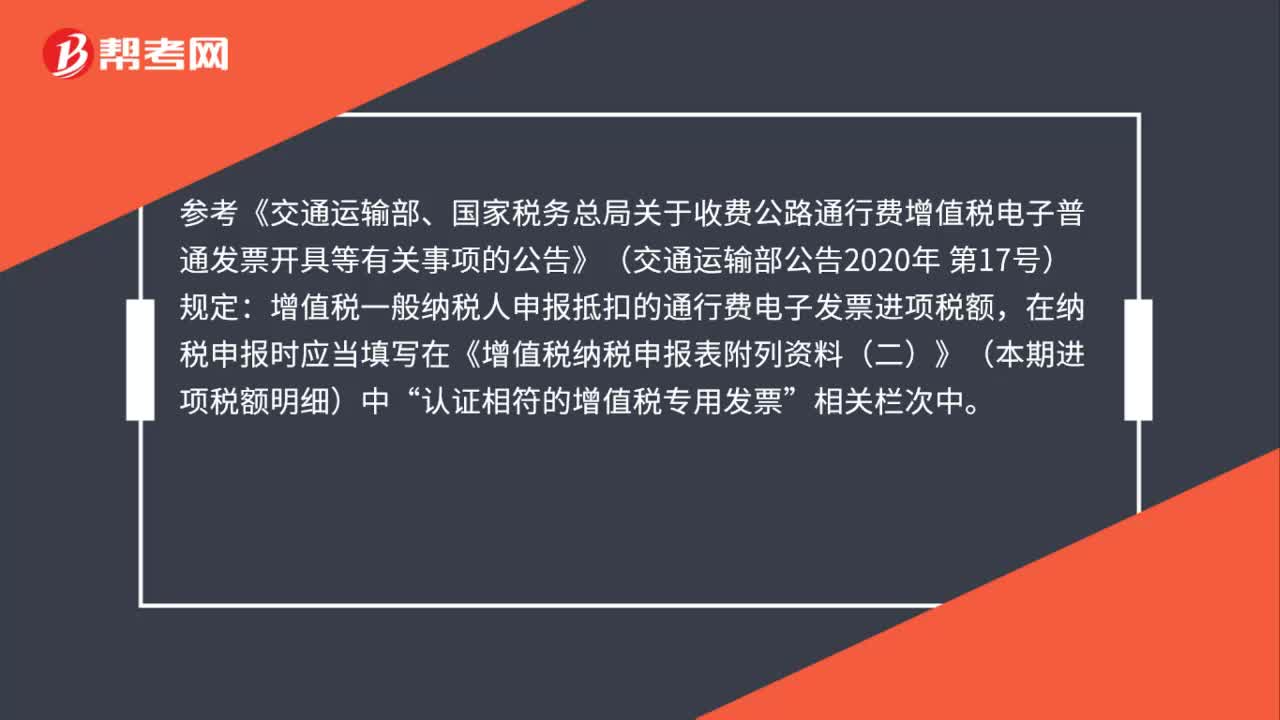

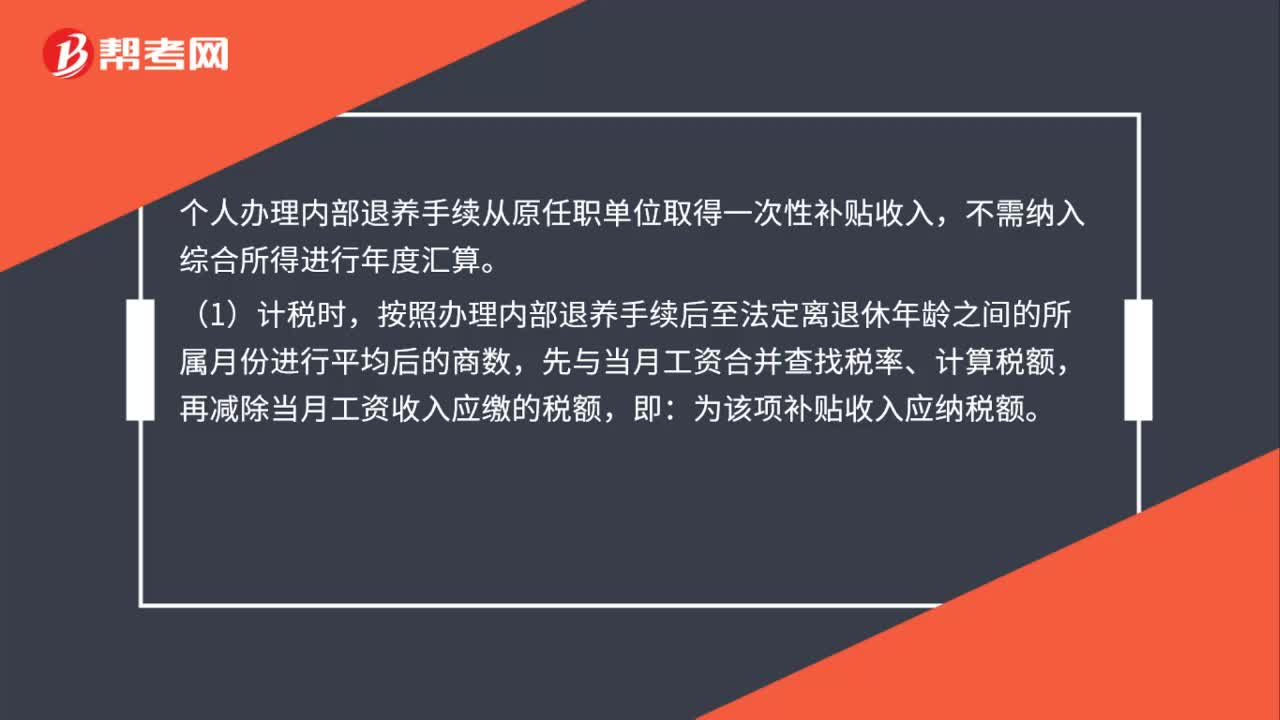

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:05

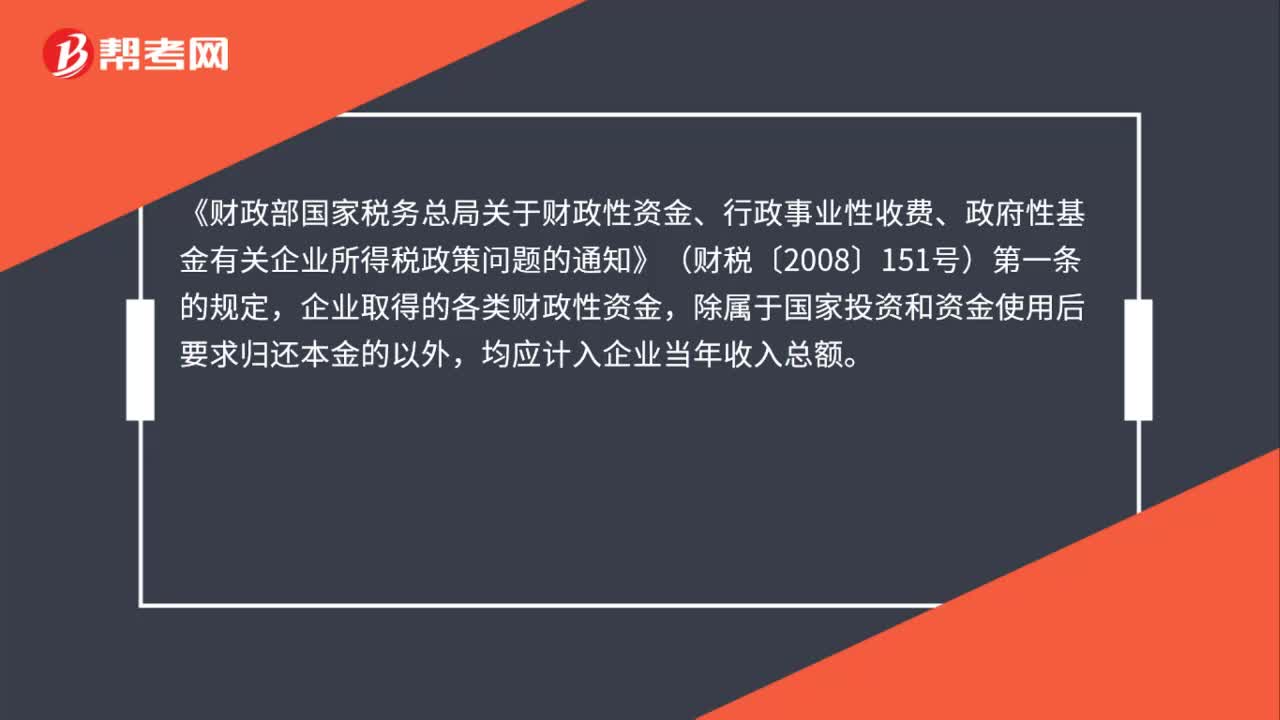

01:05企业收到的出口退税款是否应计入企业当年收入总额呢?:企业收到的出口退税款是否应计入企业当年收入总额呢?《财政部国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)第一条的规定,企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。所称财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,但不包括企业按规定取得的出口退税款。

00:52

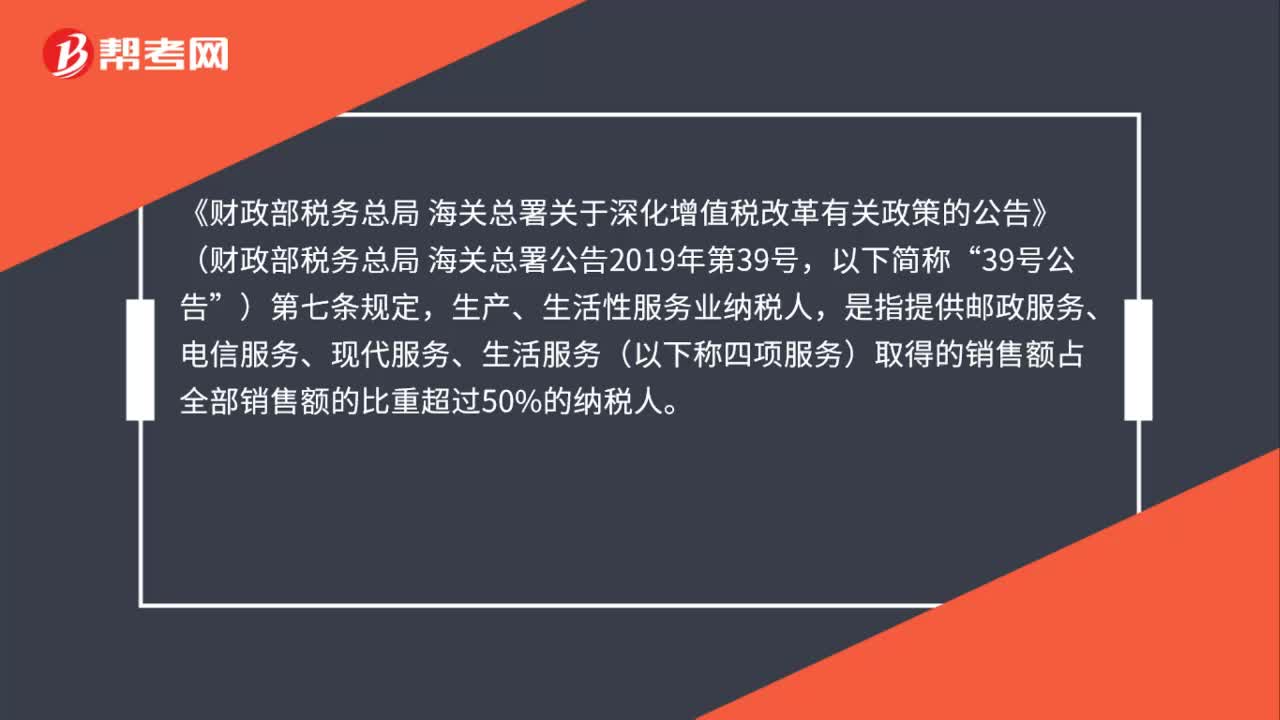

00:52纳税人从事汽车租赁业务,增值税改革后,能适用加计抵减政策吗?:纳税人从事汽车租赁业务,增值税改革后,《财政部税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号,)第七条规定,生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

00:45

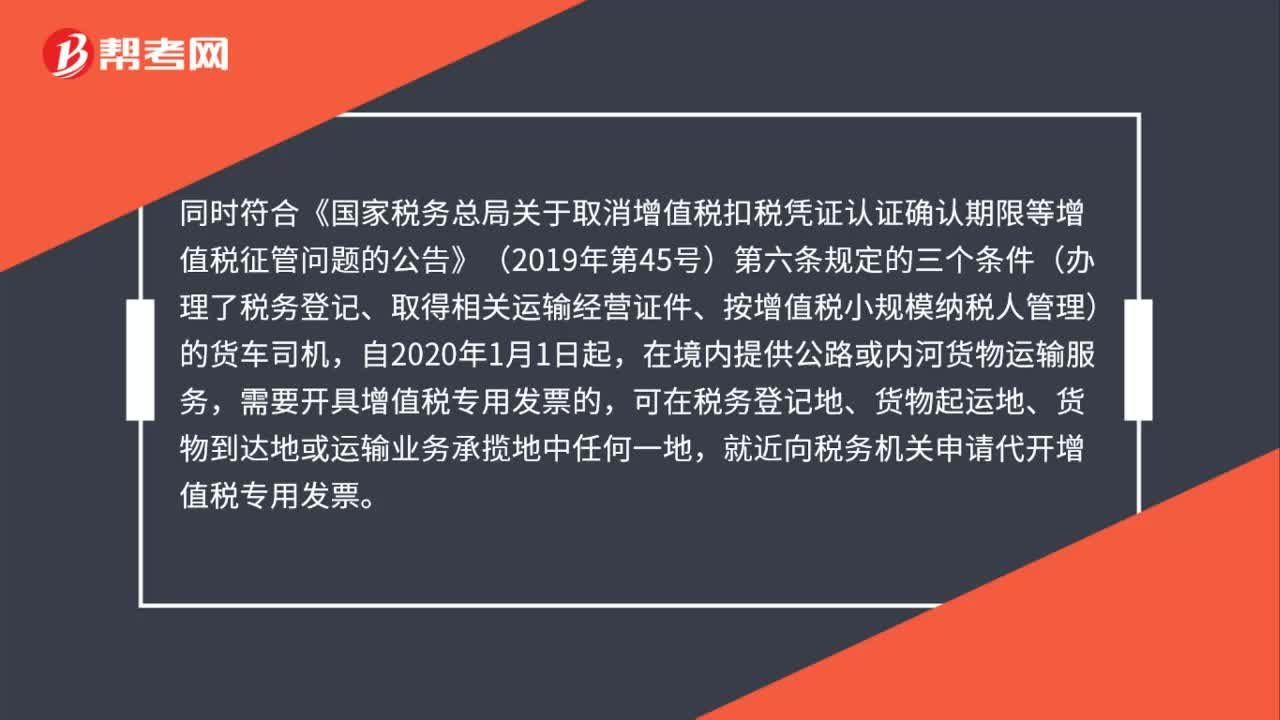

00:45货车司机可以开发票吗?:货车司机可以开发票吗?同时符合《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(2019年第45号)第六条规定的三个条件(办理了税务登记、取得相关运输经营证件、按增值税小规模纳税人管理)的货车司机,自2020年1月1日起,在境内提供公路或内河货物运输服务,需要开具增值税专用发票的,可在税务登记地、货物起运地、货物到达地或运输业务承揽地中任何一地。

01:16

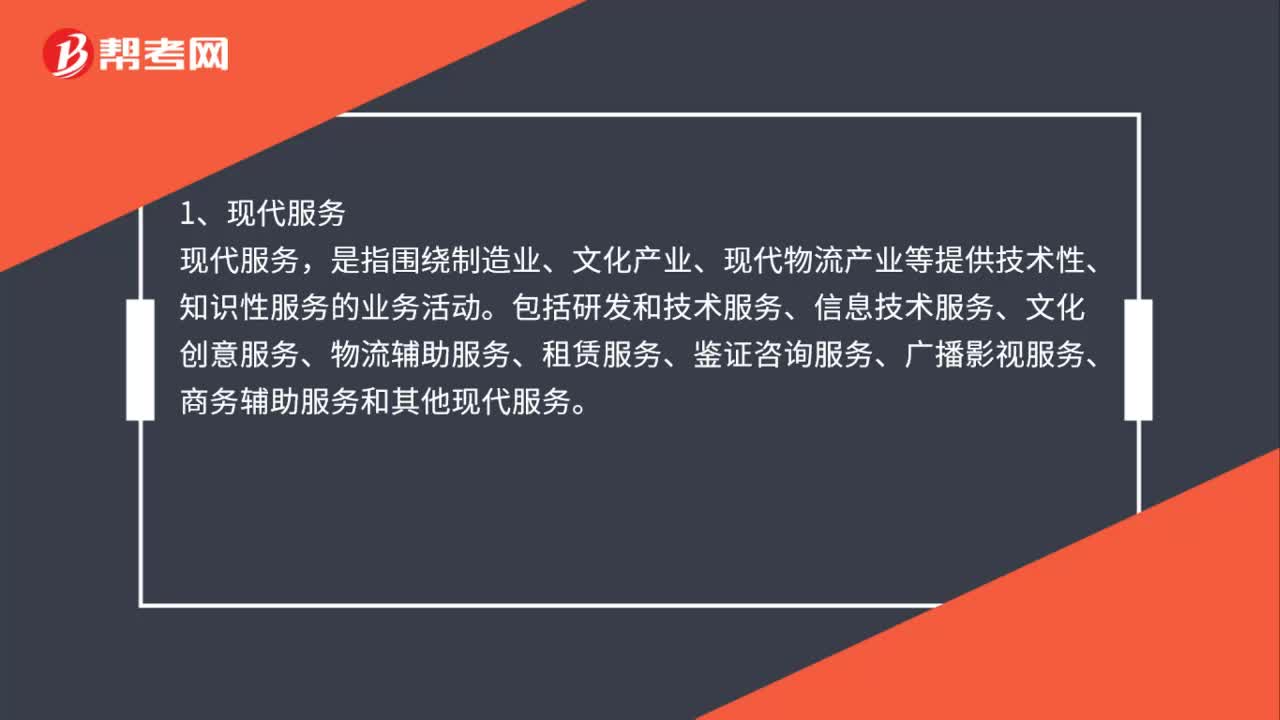

01:16公交公司将公交车出租给企业用于广告发布,应怎么收增值税?:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知 》(财税〔2016〕36号)附件1的销售服务、无形资产、不动产注释规定如下:现代服务。是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务,租赁服务,包括融资租赁服务和经营租赁服务。

00:44

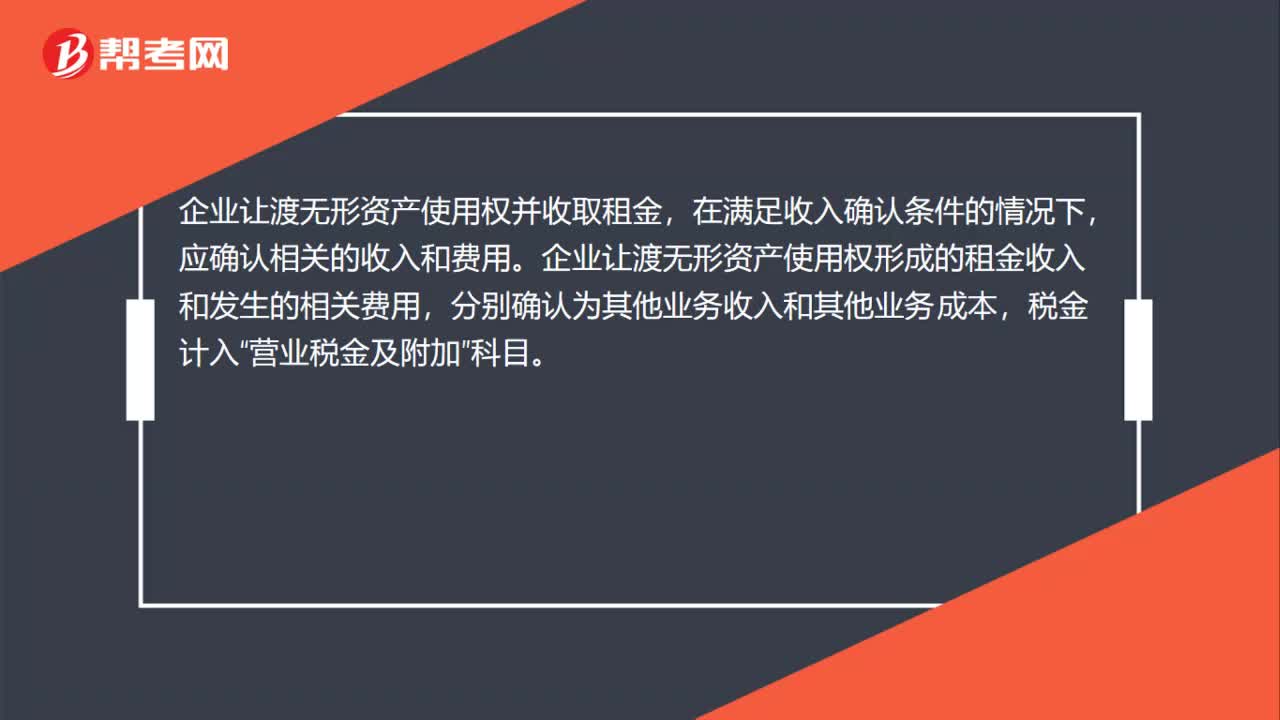

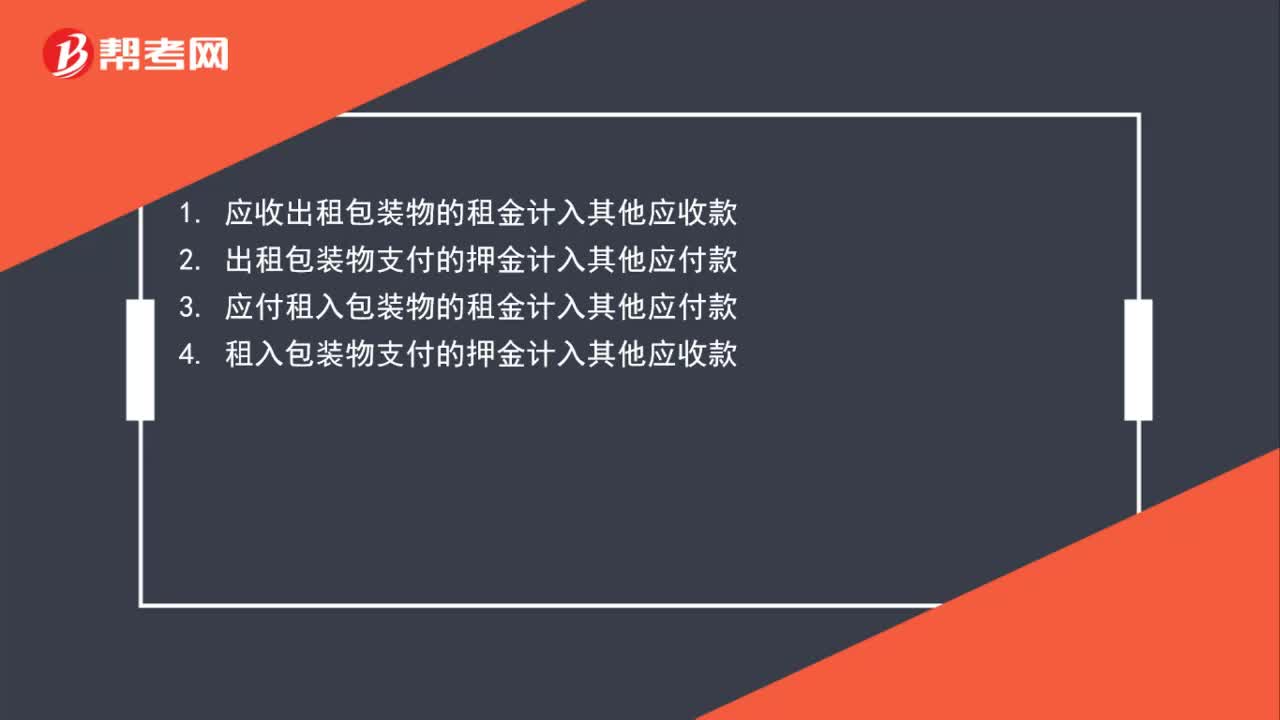

00:44应收出租包装物的押金和租金分别计入什么科目?:应收出租包装物的押金和租金分别计入什么科目?1. 应收出租包装物的租金计入其他应收款;2. 出租包装物支付的押金计入其他应付款;3. 应付租入包装物的租金计入其他应付款;4. 租入包装物支付的押金计入其他应收款。

03:17

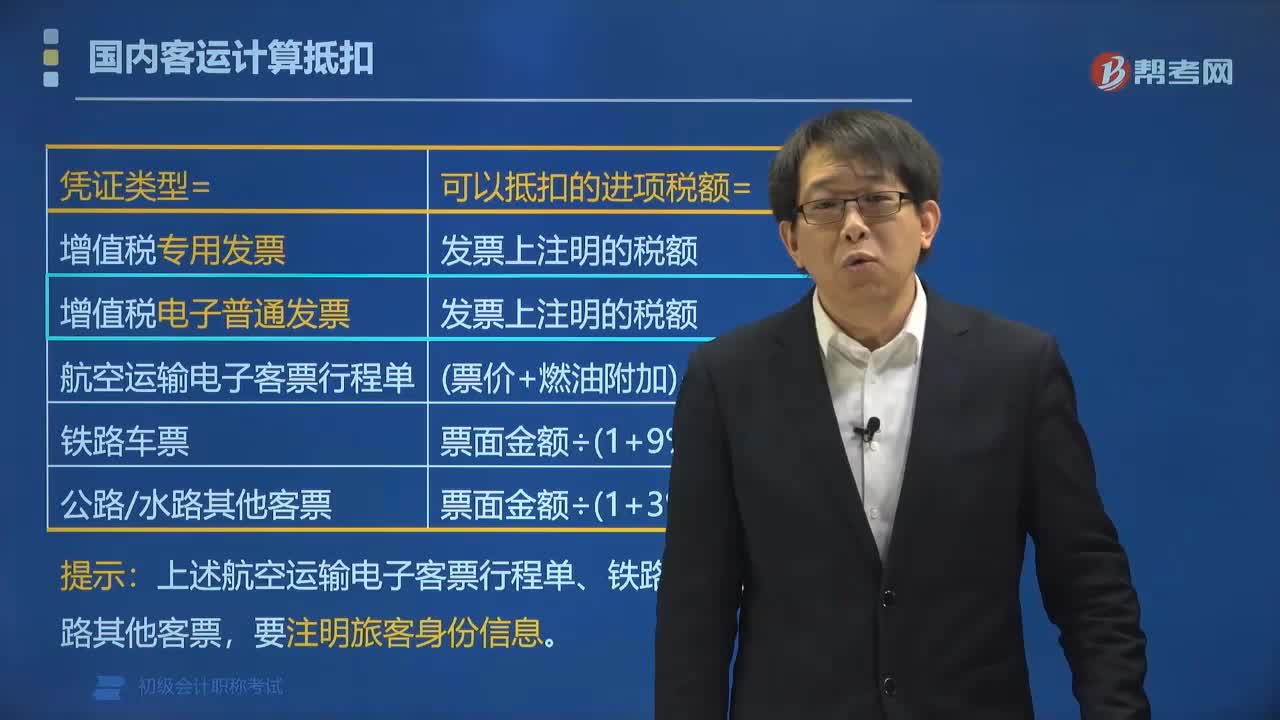

03:17国内旅客运输服务增值税如何抵扣?:国内旅客运输服务增值税如何抵扣?纳税人购进国内旅客运输服务,为发票上注明的税额;铁路旅客运输进项税额=票面金额 1+9% x9%;公路、水路等其他旅客运输进项税额=票面金额 1+3% x3%。【提示】上述航空运输电子客票行程单、铁路车票、公路水路其他客票,旅客运输服务可抵扣凭证:(3)注明旅客身份信息的航空运输电子客票行程单;(4)注明旅客身份信息的铁路车票;

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:35

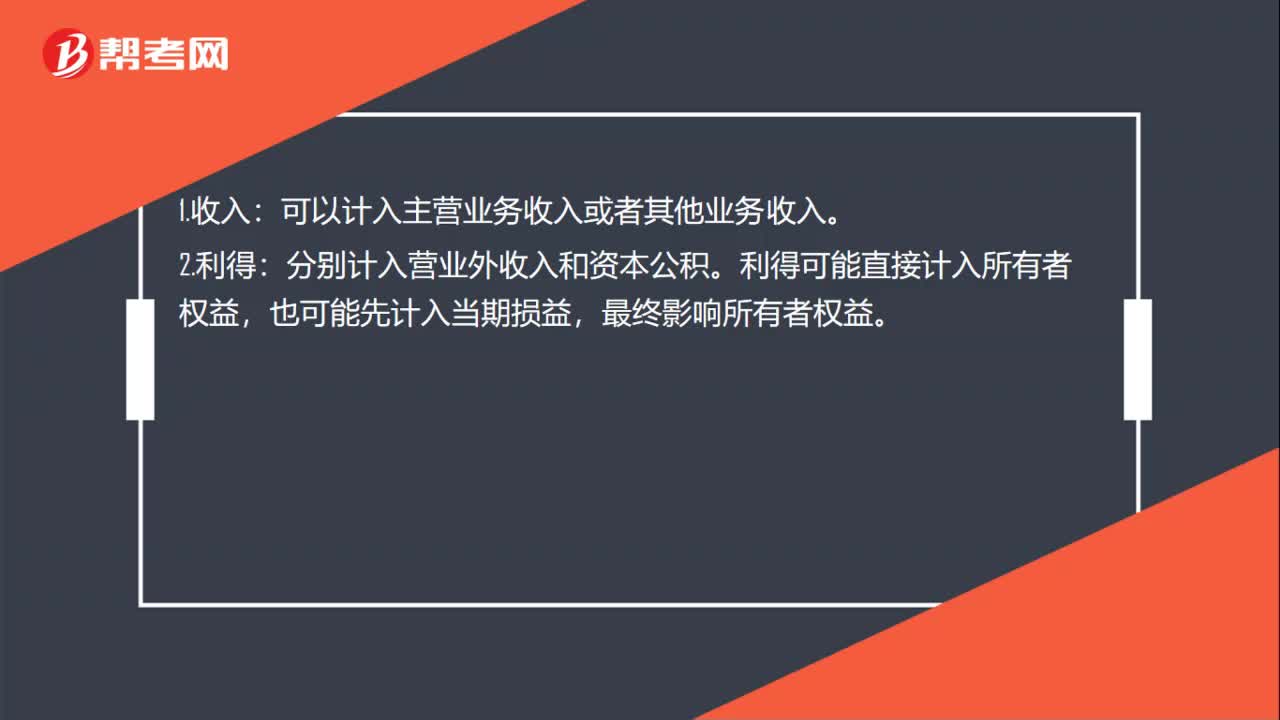

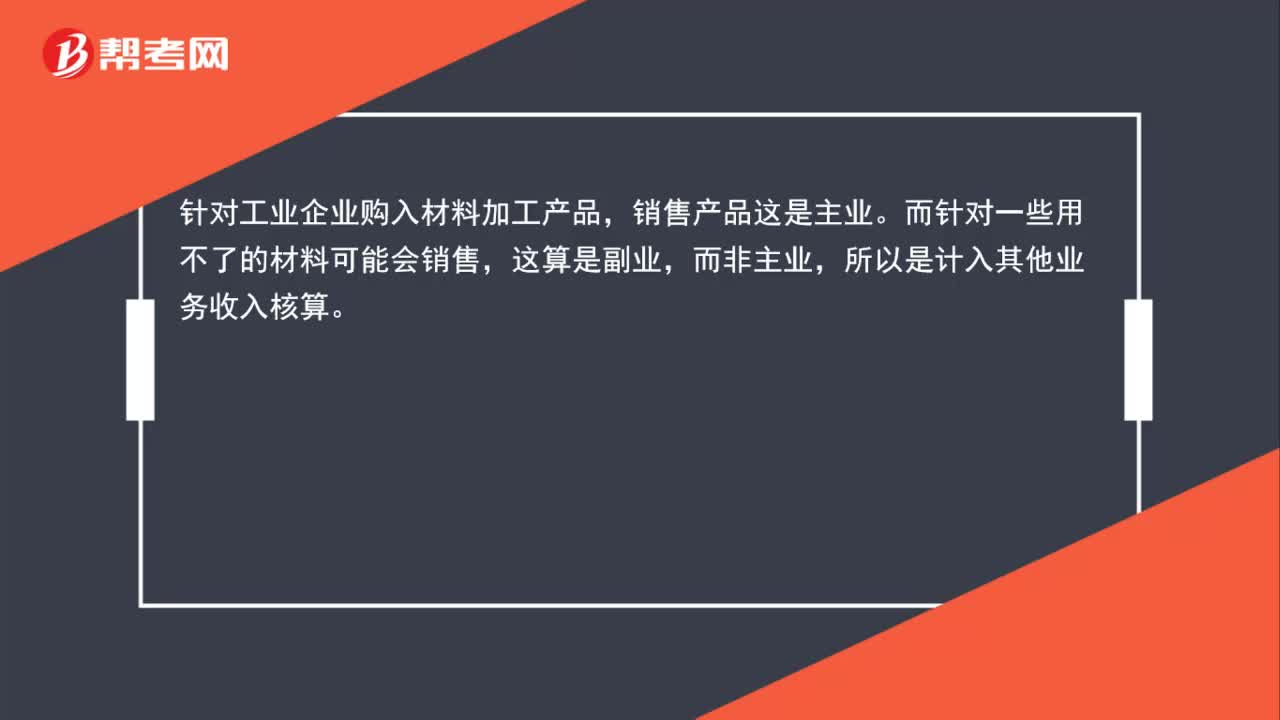

00:35出售材料取得的是什么收入?:出售材料取得的是什么收入?针对工业企业购入材料加工产品,销售产品这是主业。而针对一些用不了的材料可能会销售,这算是副业,而非主业,所以是计入其他业务收入核算。

00:31

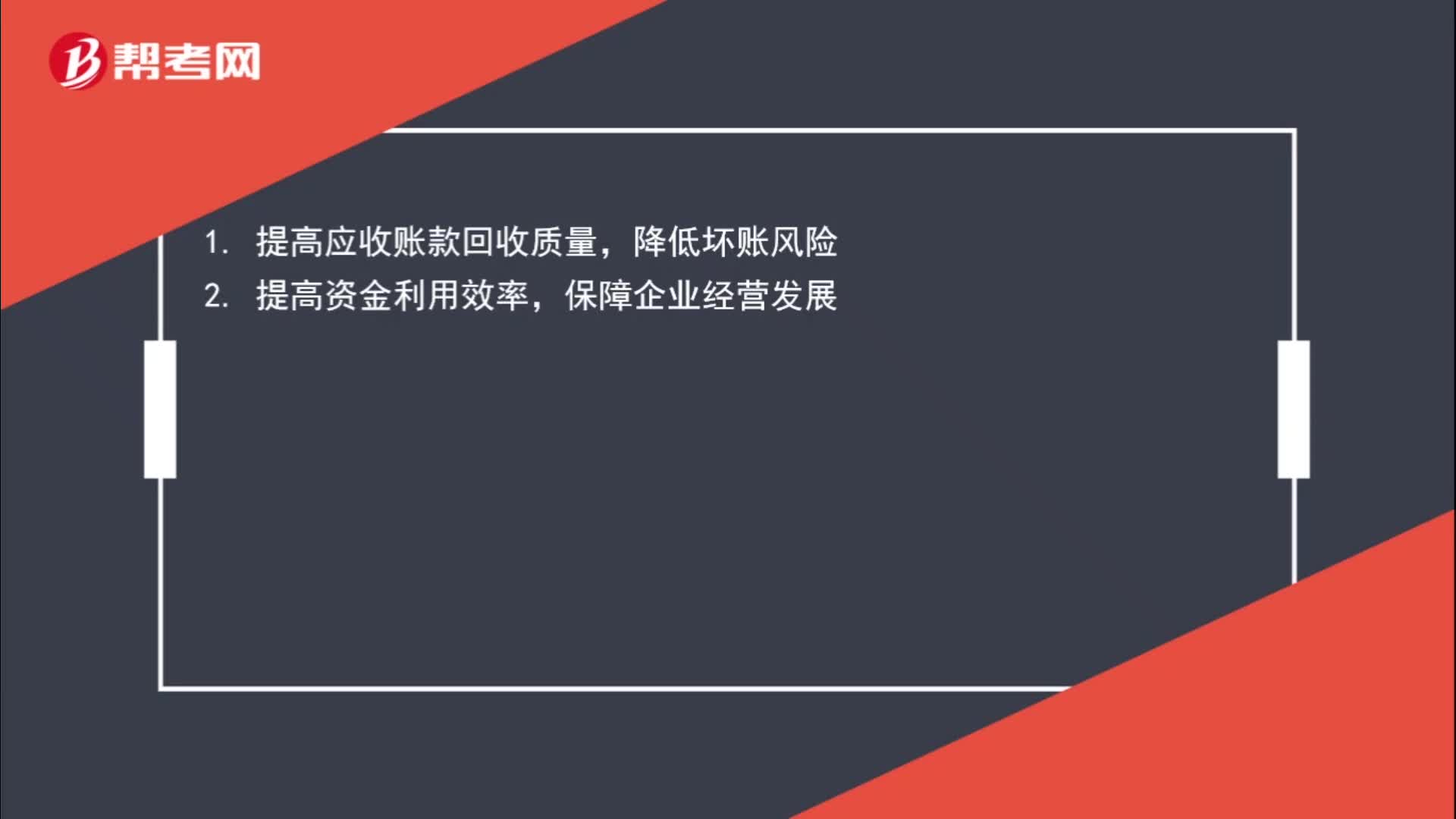

00:31国际货运代理企业如何进行应收账款管理?:国际货运代理企业如何进行应收账款管理?1. 提高应收账款回收质量,降低坏账风险。2. 提高资金利用效率,保障企业经营发展。

02:17

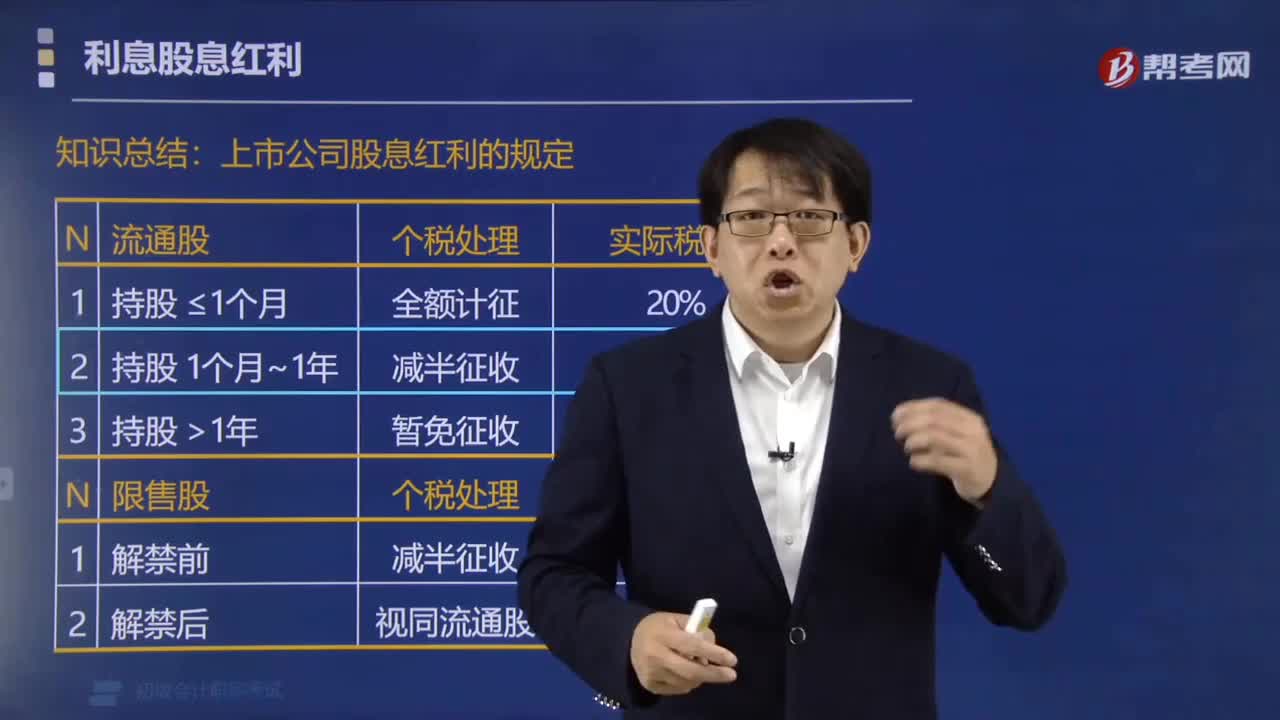

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

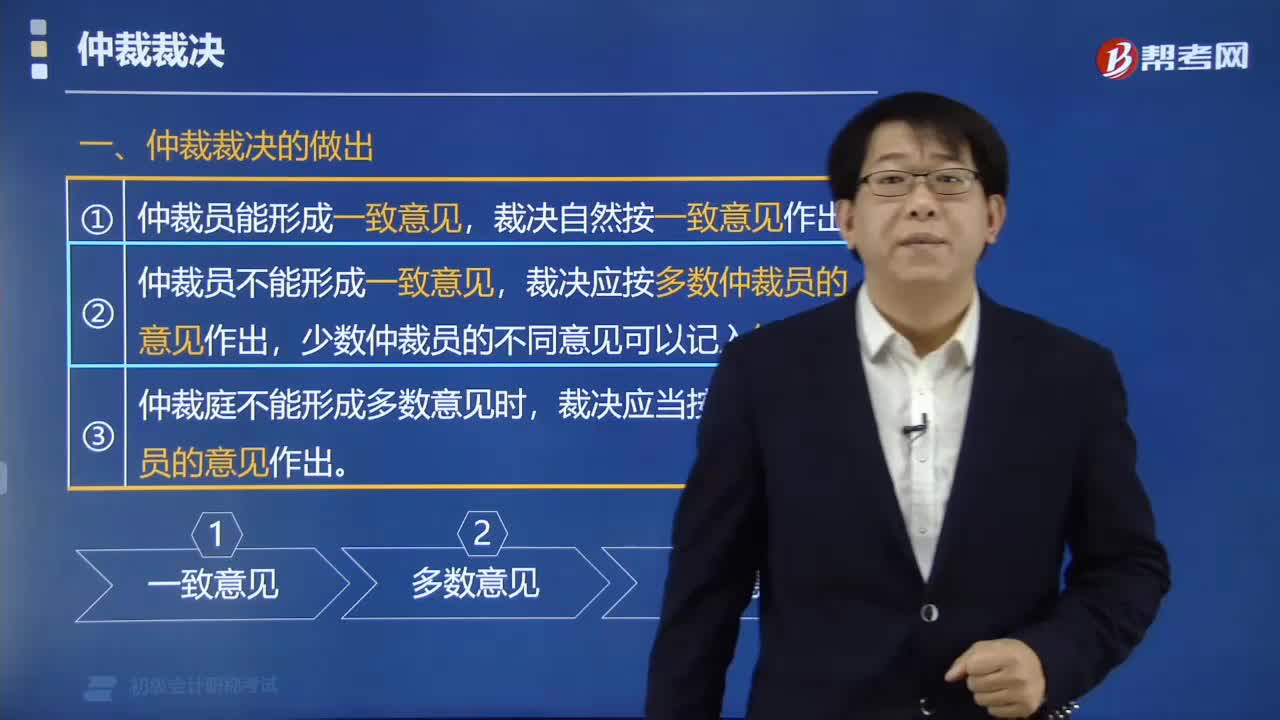

08:24

08:24仲裁裁决应当如何作出?:仲裁裁决应当如何作出?仲裁裁决应当按照多数仲裁员的意见作出;裁决应当按照首席仲裁员的意见作出。裁决应当按首席仲裁员的意见做出。A.仲裁庭作出的仲裁裁决为终局裁决,B.当事人不服仲裁裁决可以向法院起诉,【例题•多选题】仲裁庭对案件裁决未能形成一致意见:A.应当按照多数仲裁员的意见作出裁决B.应当由仲裁庭达成一致意见作出裁决D.应当提请仲裁委员会作出裁决

02:40

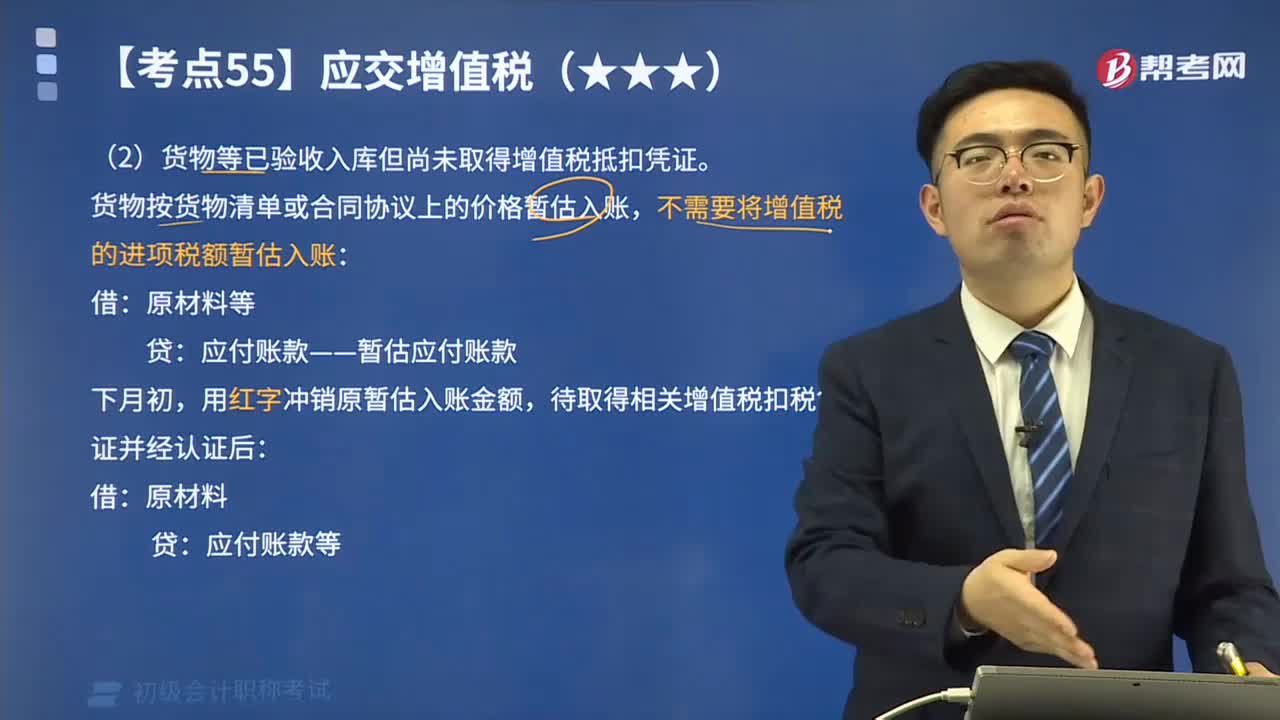

02:40货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?:货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账:应付账款——暂估应付账款,用红字冲销原暂估入账金额:待取得相关增值税扣税凭证并经认证后:但尚未收到增值税扣税凭证:款项也未支付:随货同行的材料清单列明的原材料销售价格为260 000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日