下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:03

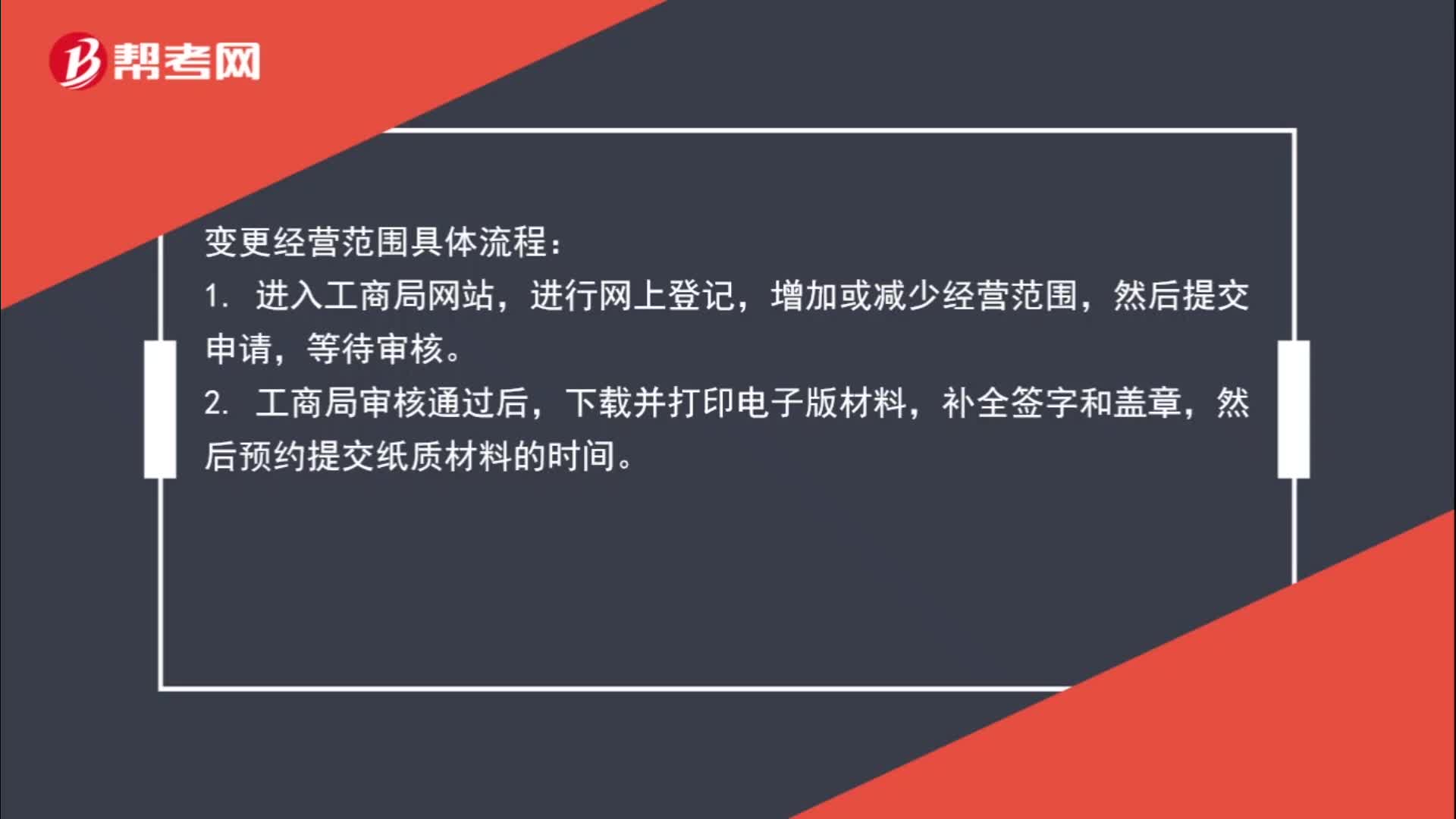

02:03单位想变更经营范围与股东,该如何办理?:单位想变更经营范围与股东,变更经营范围具体流程:进行网上登记,然后提交申请,等待审核。2. 工商局审核通过后,下载并打印电子版材料,补全签字和盖章,然后预约提交纸质材料的时间。3. 拿着签好字的材料、执照正副本、公章去大厅里提交经营范围变更登记申请。4. 领取变更后的企业法人营业执照后,还要去税务部门变更公司信息。企业变更经营范围所需资料:所需资料以当地相关部门具体要求为准。

01:31

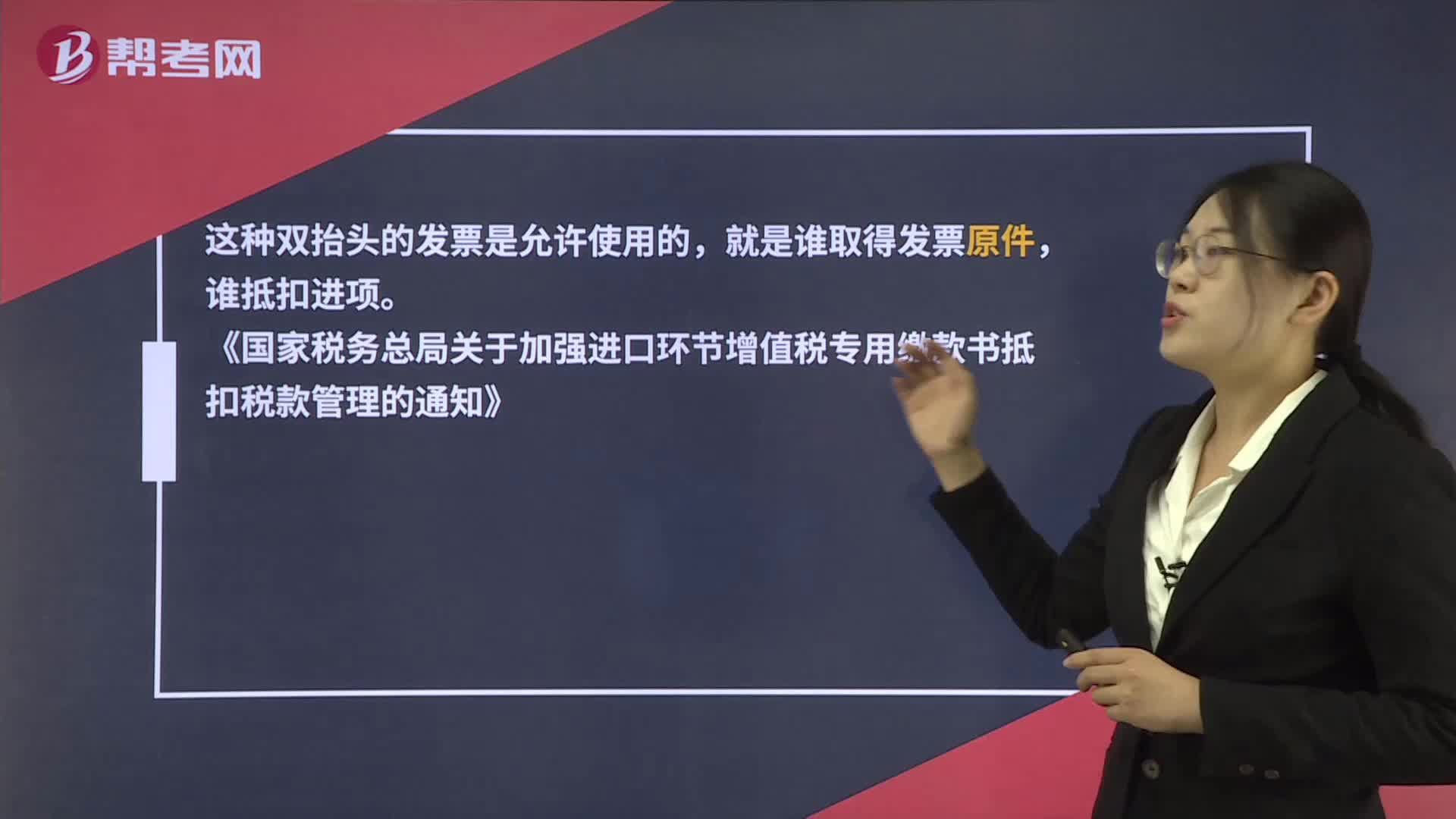

01:31发票上同时有两个单位名称该如何处理?:发票上同时有两个单位名称该如何处理?这种双抬头的发票是允许使用的,就是谁取得发票原件,谁抵扣进项。《国家税务总局关于加强进口环节增值税专用缴款书抵扣税款管理的通知》,对海关代征进口环节增值税开据的增值税专用缴款书上标明有两个单位名称,既有代理进口单位名称,又有委托进口单位名称的。只准予其中取得专用缴款书原件的一个单位抵扣税款,申报抵扣税款的委托进口单位。

00:22

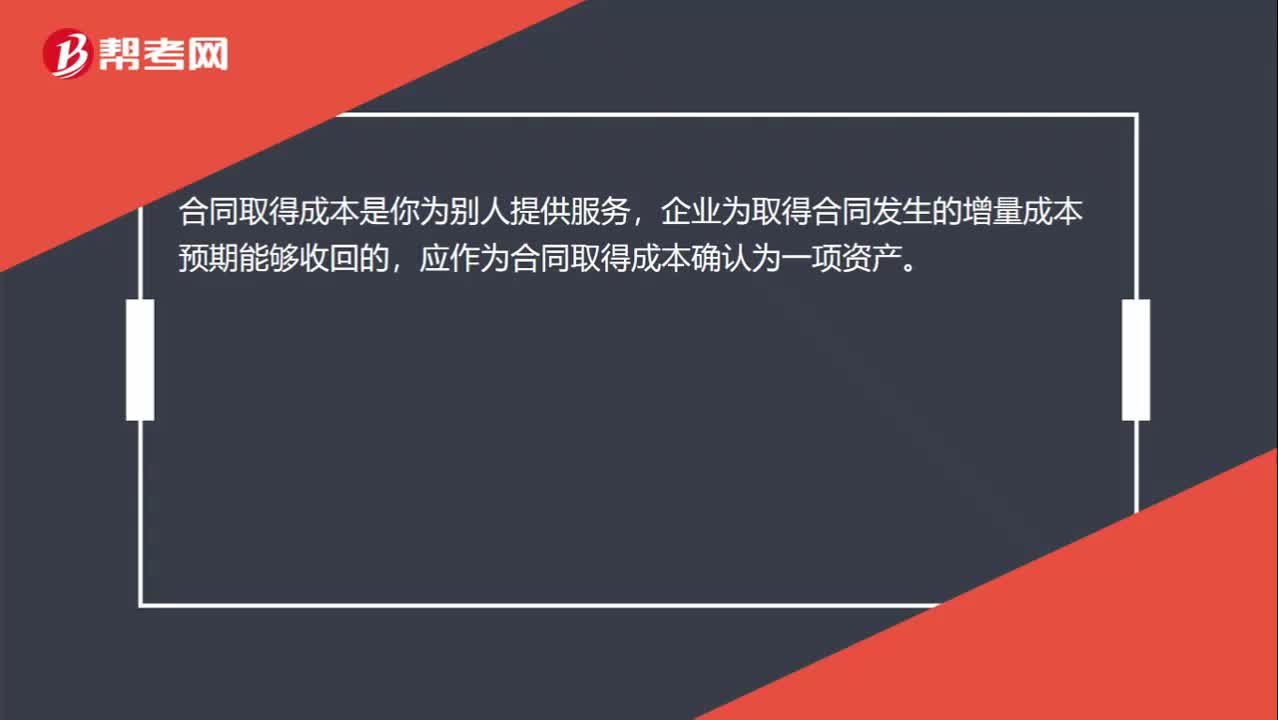

00:22给到代销方的手续费,为什么不记入合同取得成本?:给到代销方的手续费,为什么不记入合同取得成本?合同取得成本是你为别人提供服务,企业为取得合同发生的增量成本预期能够收回的,应作为合同取得成本确认为一项资产。

03:18

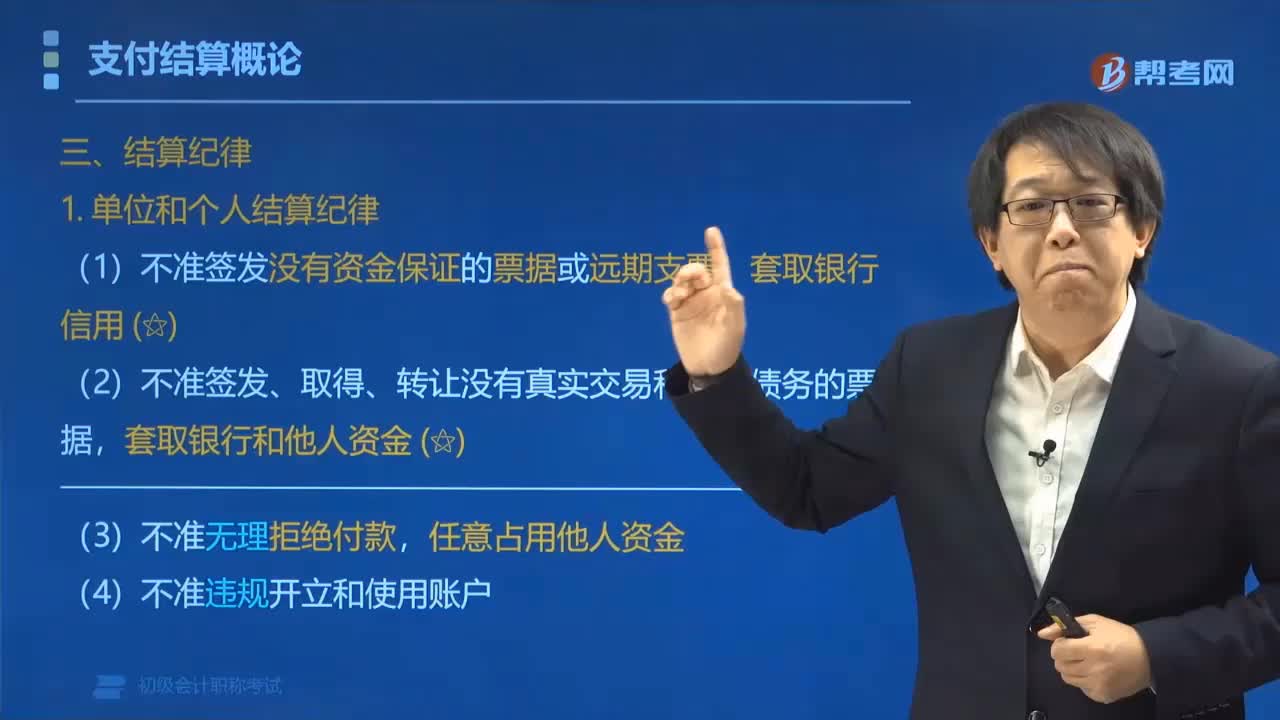

03:18单位和个人应该遵守的结算纪律的内容有哪些?:单位和个人应该遵守的结算纪律的内容有哪些?银行结算纪律是指通过银行办理转账结算的单位或个人以及银行在办理具体结算过程中,根据《支付结算办法》及有关规定,单位和个人必须遵守的结算纪律为:(1)不准签发没有资金保证的票据或远期支票,(2)不准签发、取得、转让没有真实交易和债权债务的票据,套取银行和他人资金;(4)不准违规开立和使用账户。【例题•多选题】根据支付结算法律制度的规定。

01:25

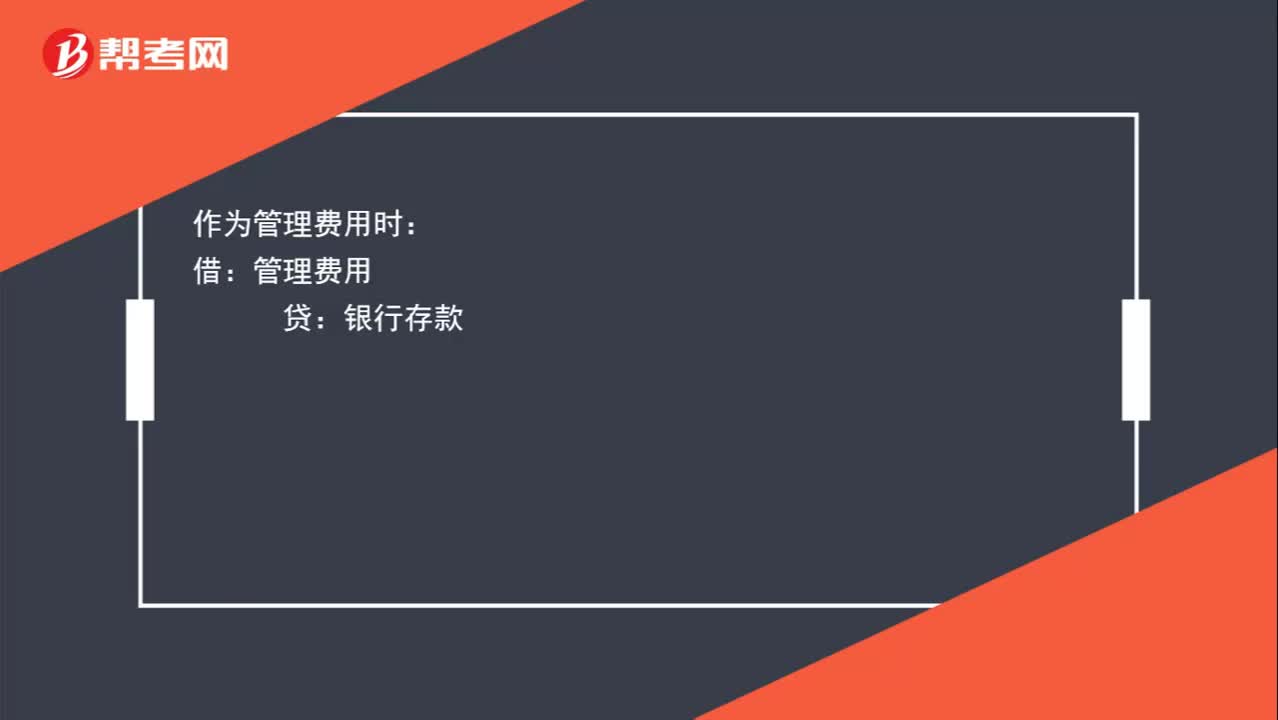

01:25在支付宝支付扣取的手续费应该计入哪个会计科目?:在支付宝支付扣取的手续费应该计入哪个会计科目?如果只是为了宣传自己的企业形象、企业文化,可以记入管理费用,如果是以推广产品为主,可以作为销售费用。在收到相关原始单据后,应根据原始单据做如下分录:作为管理费用时:管理费用:作为销售费用时:销售费用,贷。银行存款,非银支付机构网络支付业务(主要就是指支付宝、微信等移动支付)由直连模式全部迁移至网联平台处理纳入央行监控管理也就是说

00:20

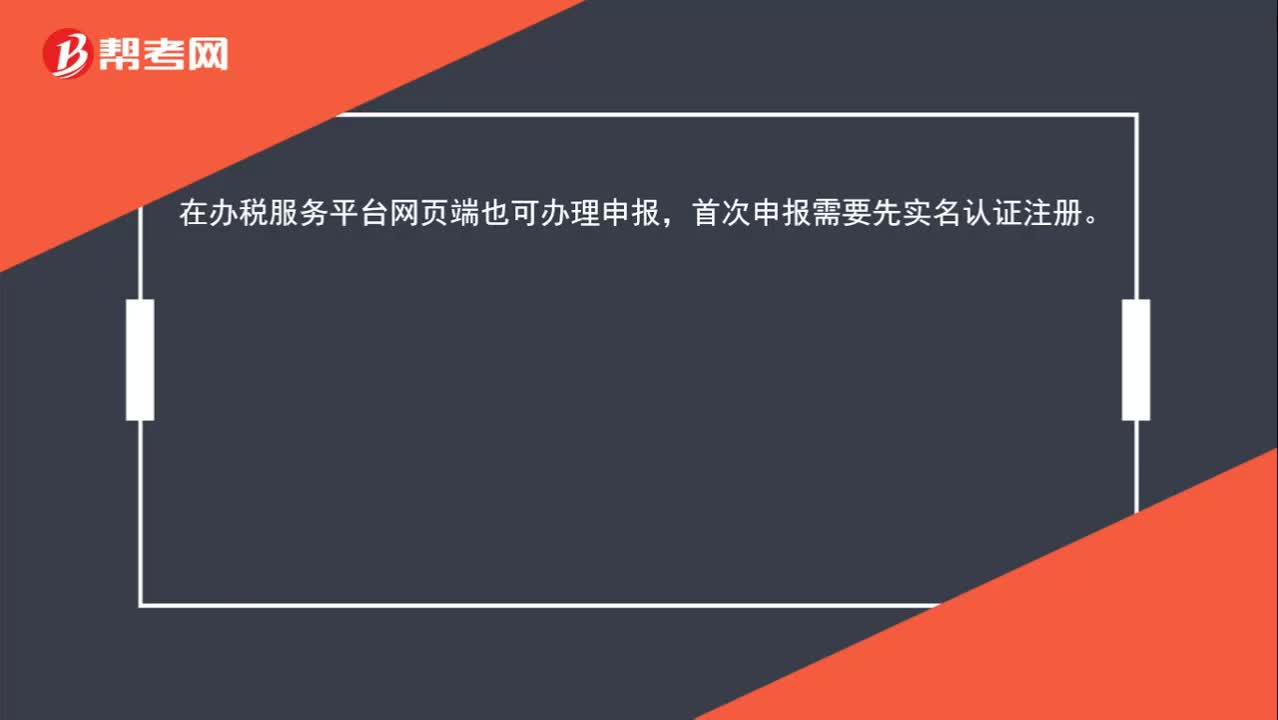

00:20如何增加个人所得税税种?:如何增加个人所得税税种?在办税服务平台网页端也可办理申报,首次申报需要先实名认证注册。

00:17

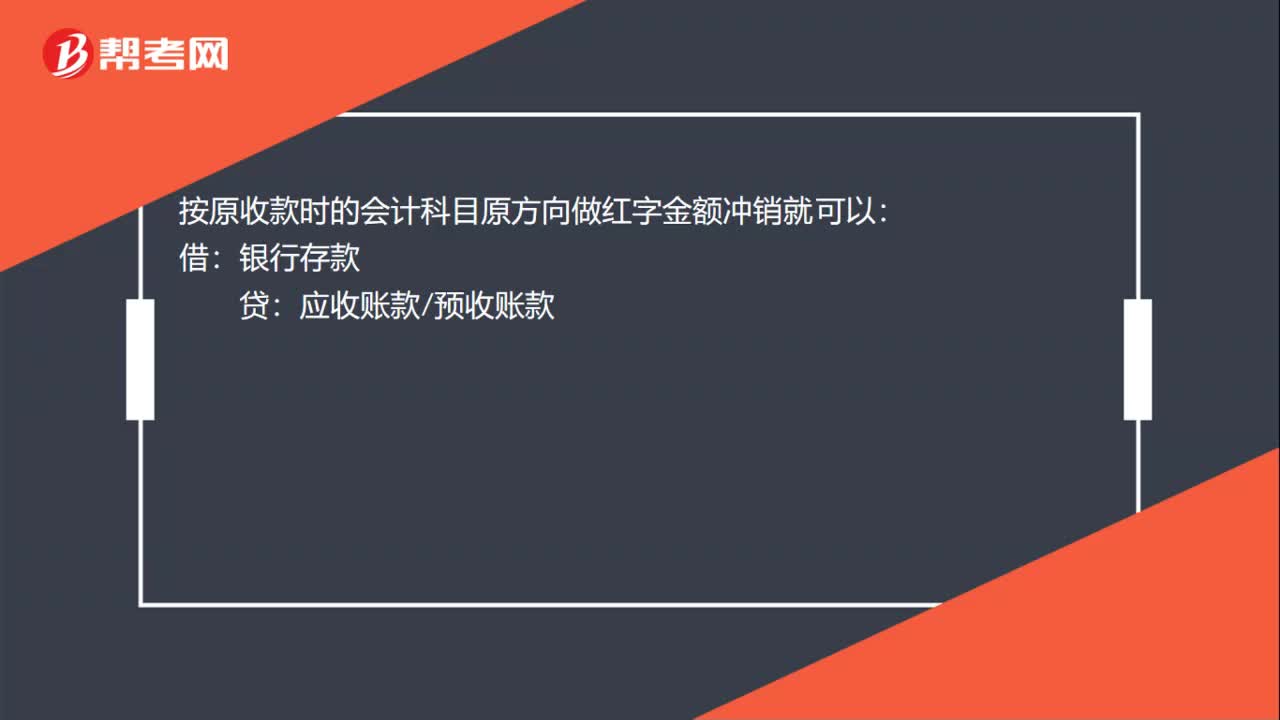

00:17本单位退款记账凭证如何做?:本单位退款记账凭证如何做?按原收款时的会计科目原方向做红字金额冲销就可以:借:银行存款:贷应收账款预收账款

01:03

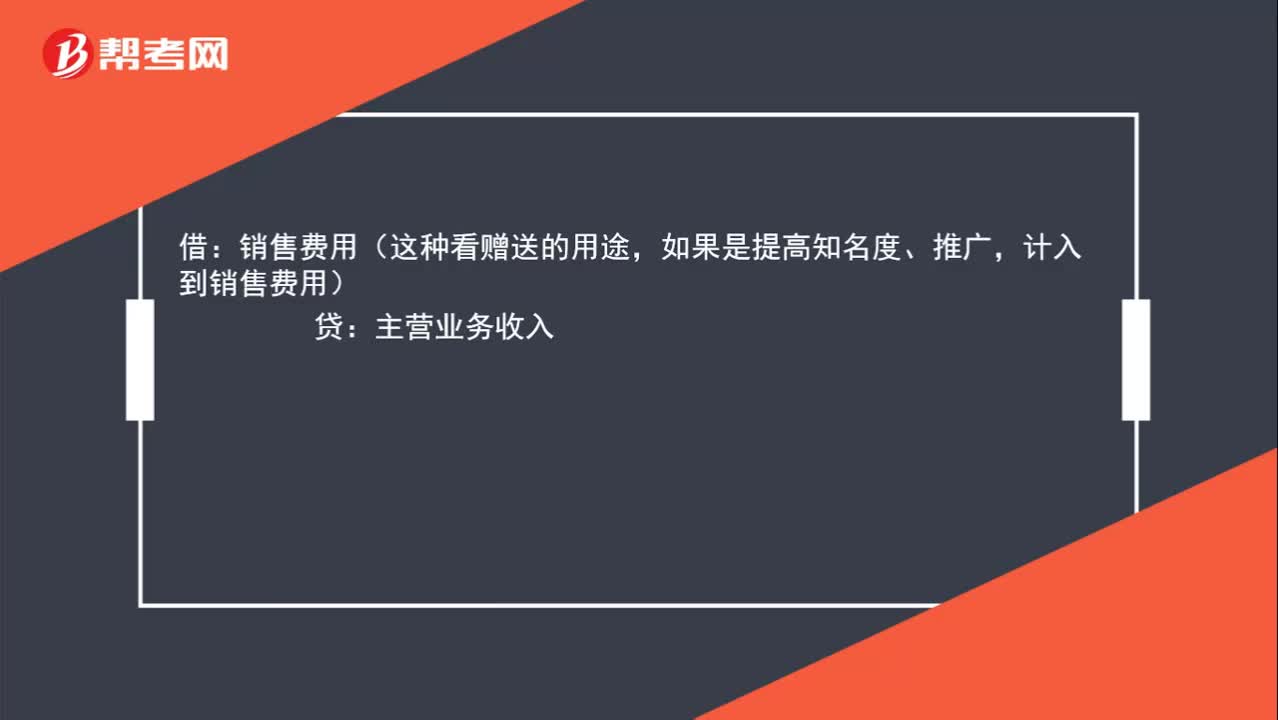

01:03单位送礼的账务该如何处理?:单位送礼的账务该如何处理?将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,应视同销售货物计算应交增值税。销售费用(这种看赠送的用途,如果是提高知名度、推广,计入到销售费用):主营业务收入:应交税费——应交增值税——销项税额借主营业务成本贷库存商品

00:15

00:15原材料实际单位成本如何计算?:原材料实际单位成本如何计算?单位成本,按照不扣除合理损耗的实际成本,除以扣除合理损耗的实际数量计算。

01:20

01:20个人转让著作权收入如何纳税?:个人转让著作权收入如何纳税?对于个人所得税来说,专利权、商标权、著作权、非专利技术以及其他特许权,无论是所有权的转让还是使用权的转让,特许权使用费所得”计算缴纳个税。对于企业所得税来说,专利权、商标权、著作权等无形资产所有权的转让,转让财产收入”计入企业所得税应纳税所得额;将专利权、商标权、著作权、非专利技术许可他人使用,按照“特许权使用费收入”计入企业所得税应纳税所得额。

02:17

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

00:36

00:36个人所得税计入什么科目?:个人所得税计入什么科目?个人所得税应该计入“应交税费-应交个人所得税”科目里,个人所得税为企业代扣代缴,在计提工资时,应同时计提个税,借记“应付职工薪酬”贷记,应交税费-应交个人所得税“和”现金(或银行存款等)“不能直接计入管理费用和贷记存款”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日