下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

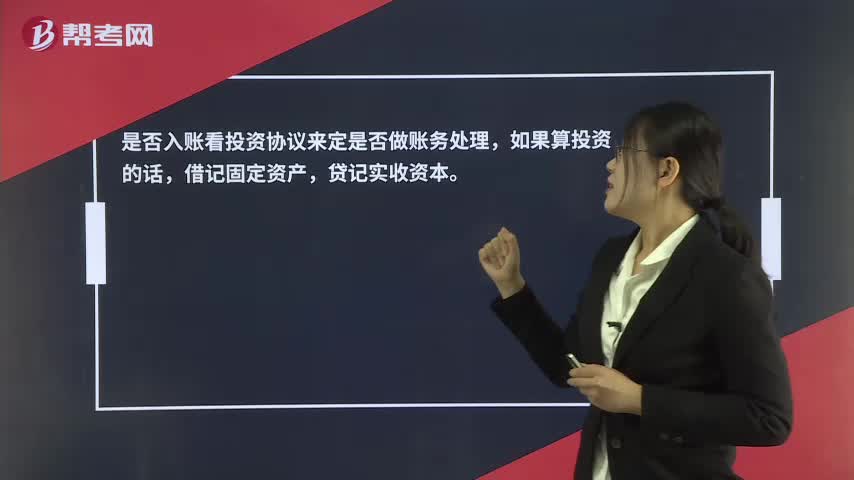

00:24旧办公用品如何入账?:旧办公用品如何入账?是否入账看老总谈协议来定是否做账务处理,如果算投资的话,借记固定资产,贷记实收资本。

00:42

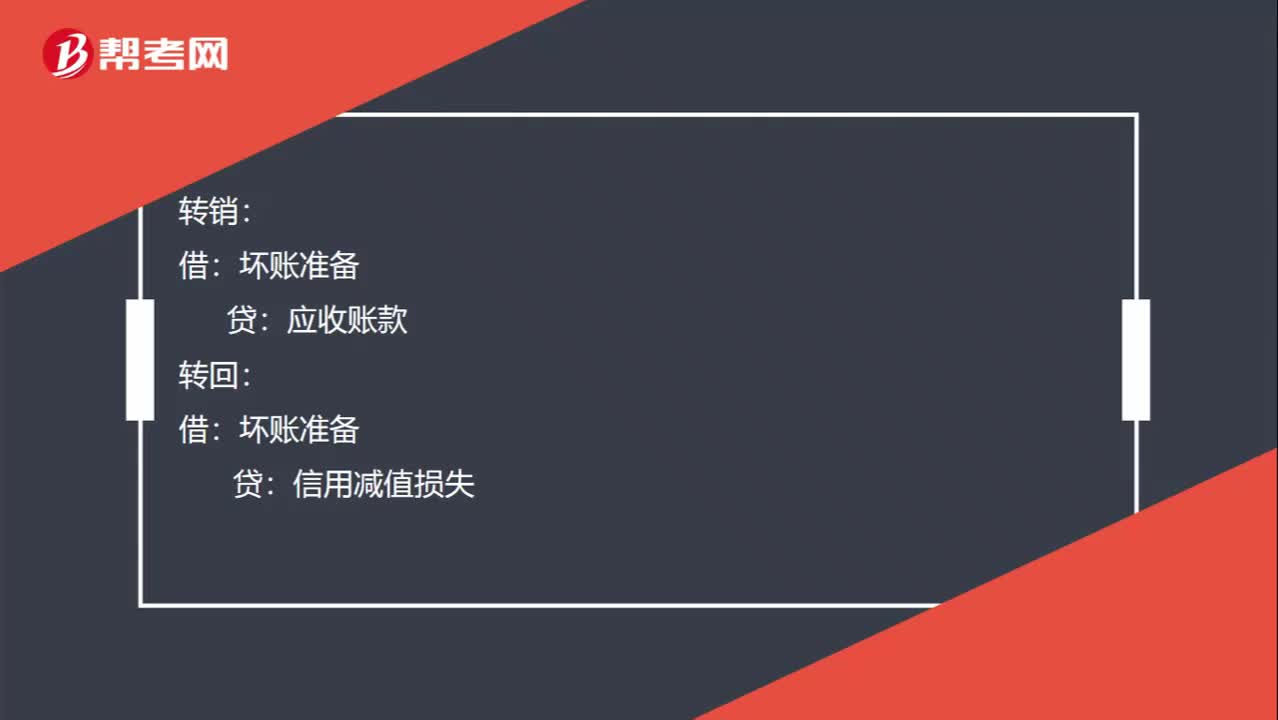

00:42坏账准备的转销、转回和收回已转销的坏账的分录如何做?:坏账准备的转销、转回和收回已转销的坏账的分录如何做?转销:应收账款:转回:坏账准备:信用减值损失:收回已转销的坏账时:应收账款坏账准备【第一步是做和转销时相反的分录】借银行存款贷应收账款【第二步是收回应收账款的分录】

00:32

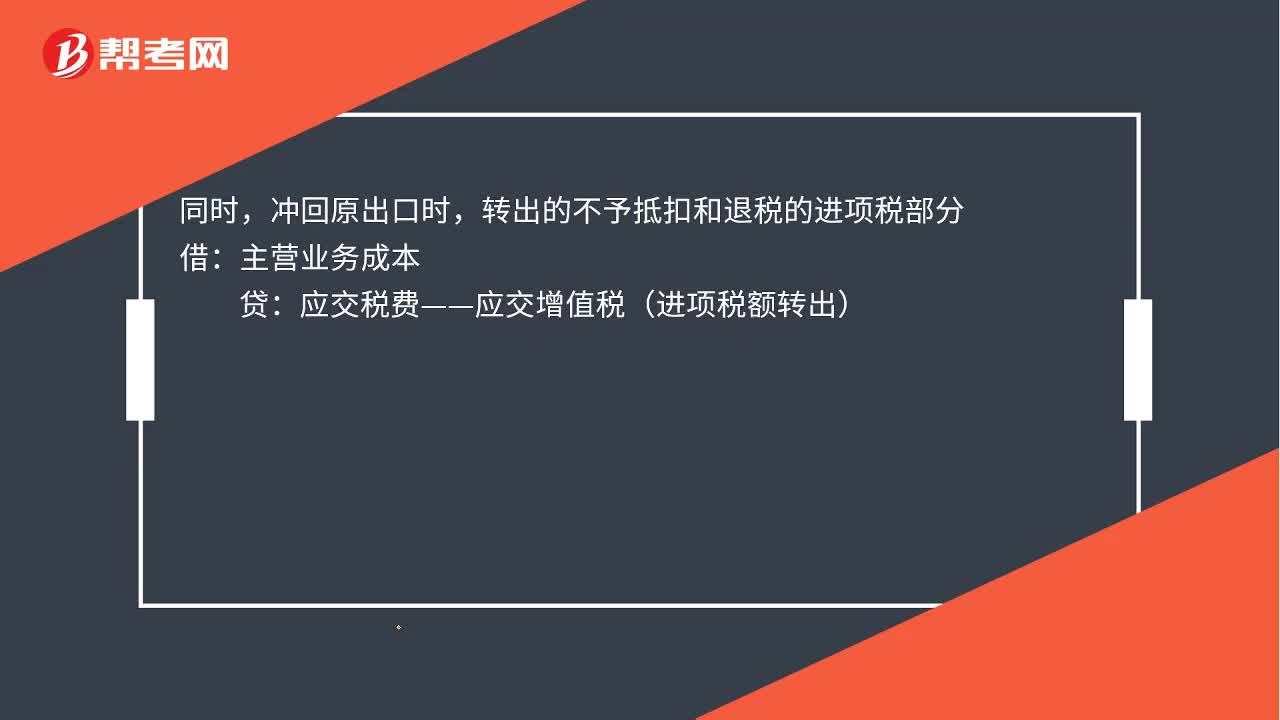

00:32出口转内销账务如何处理?:出口转内销的账务处理如下:贷,主营业务收入,应交税费——应交增值税(销项税额)。冲回原出口时:转出的不予抵扣和退税的进项税部分借主营业务成本贷应交税费——应交增值税(进项税额转出)

00:38

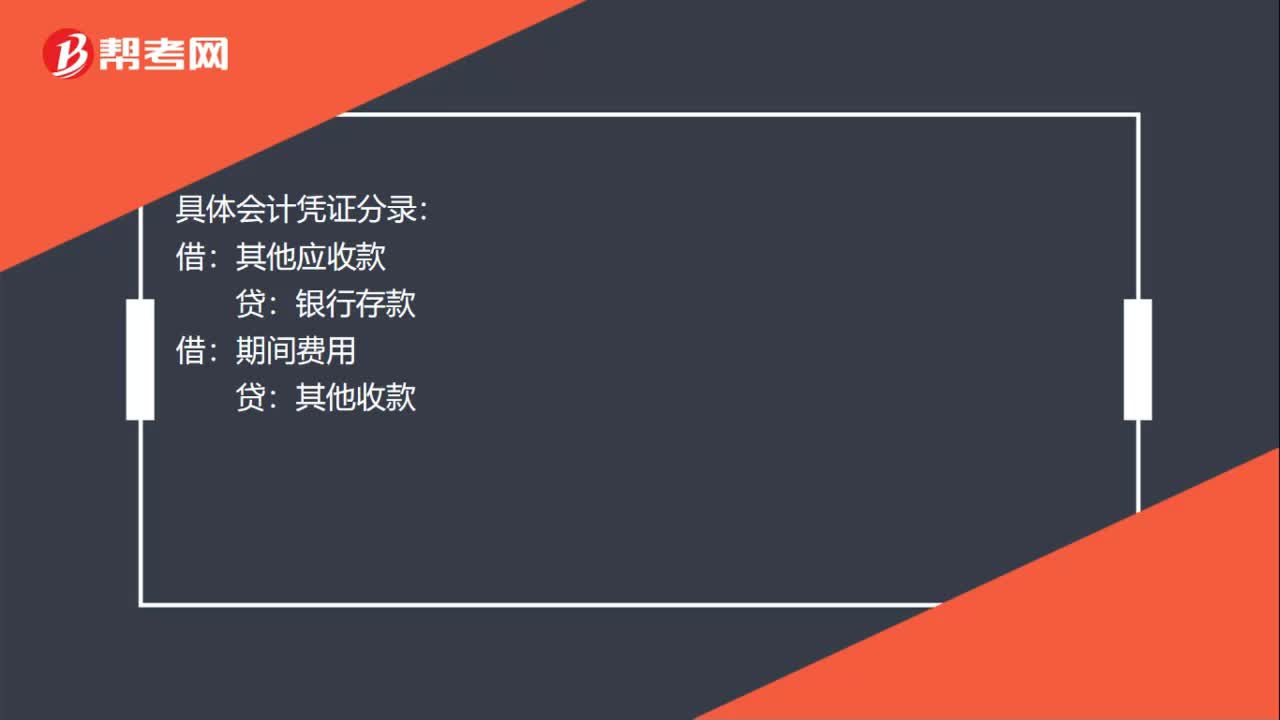

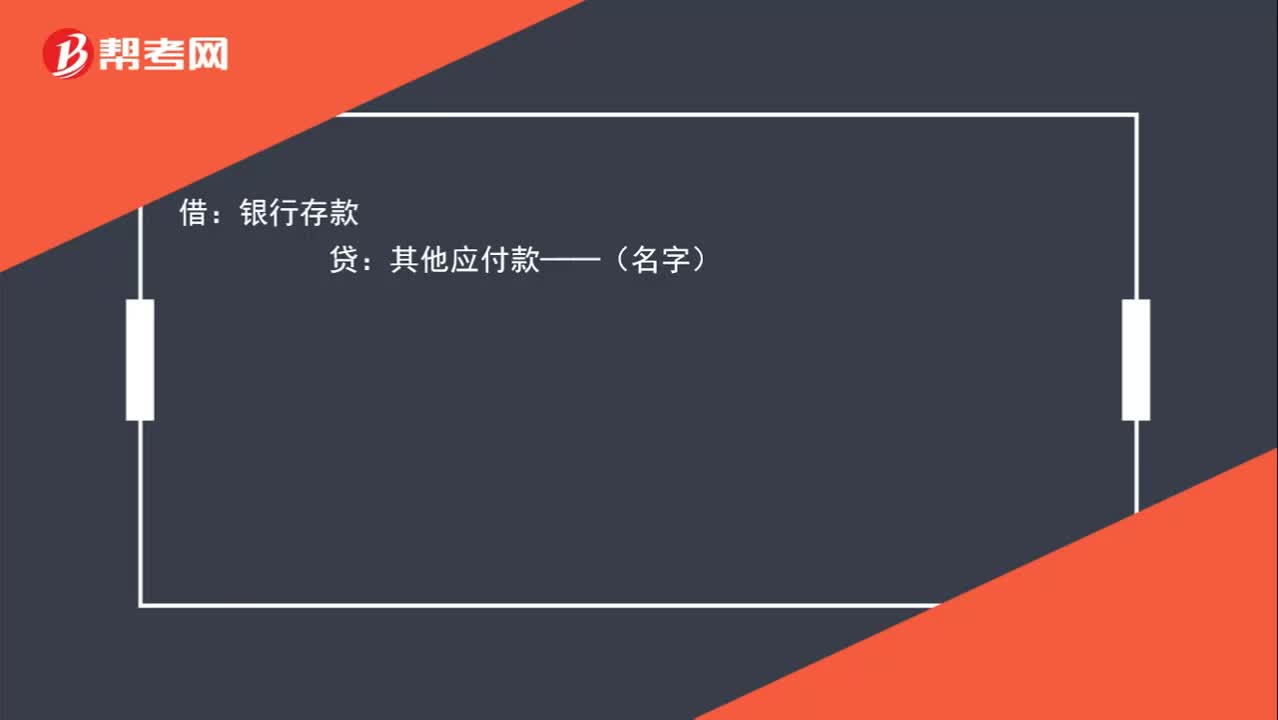

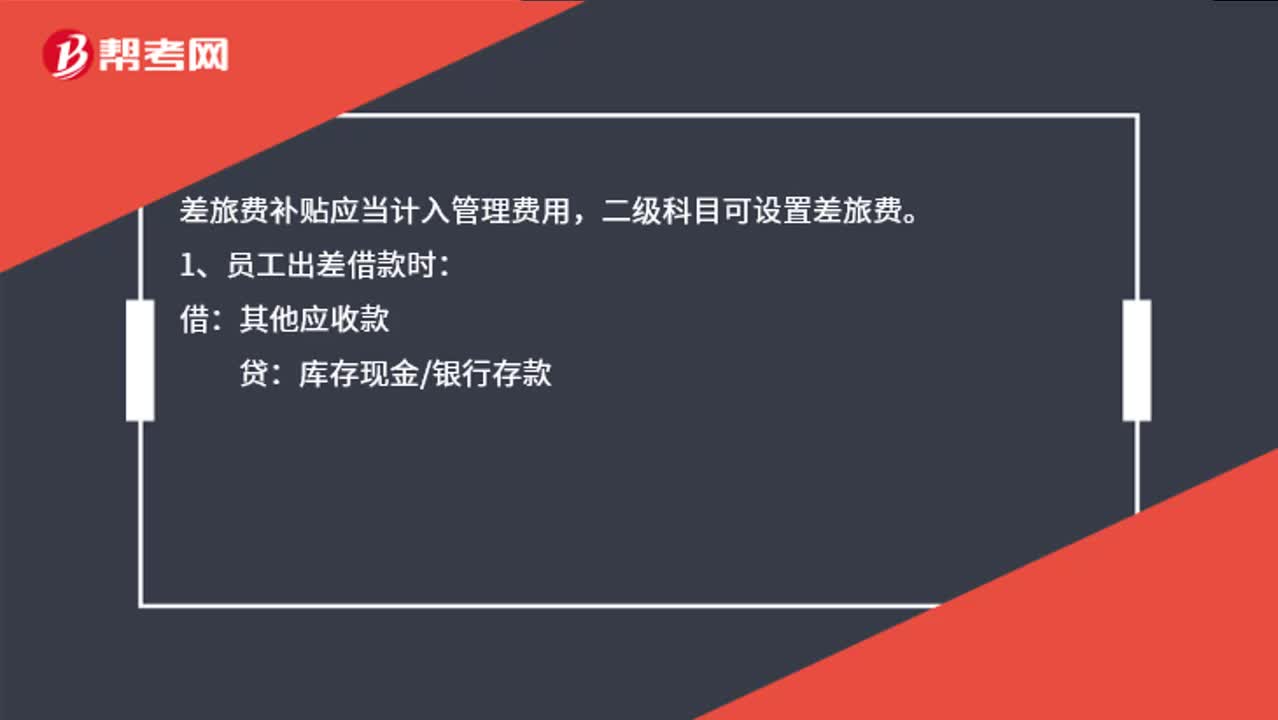

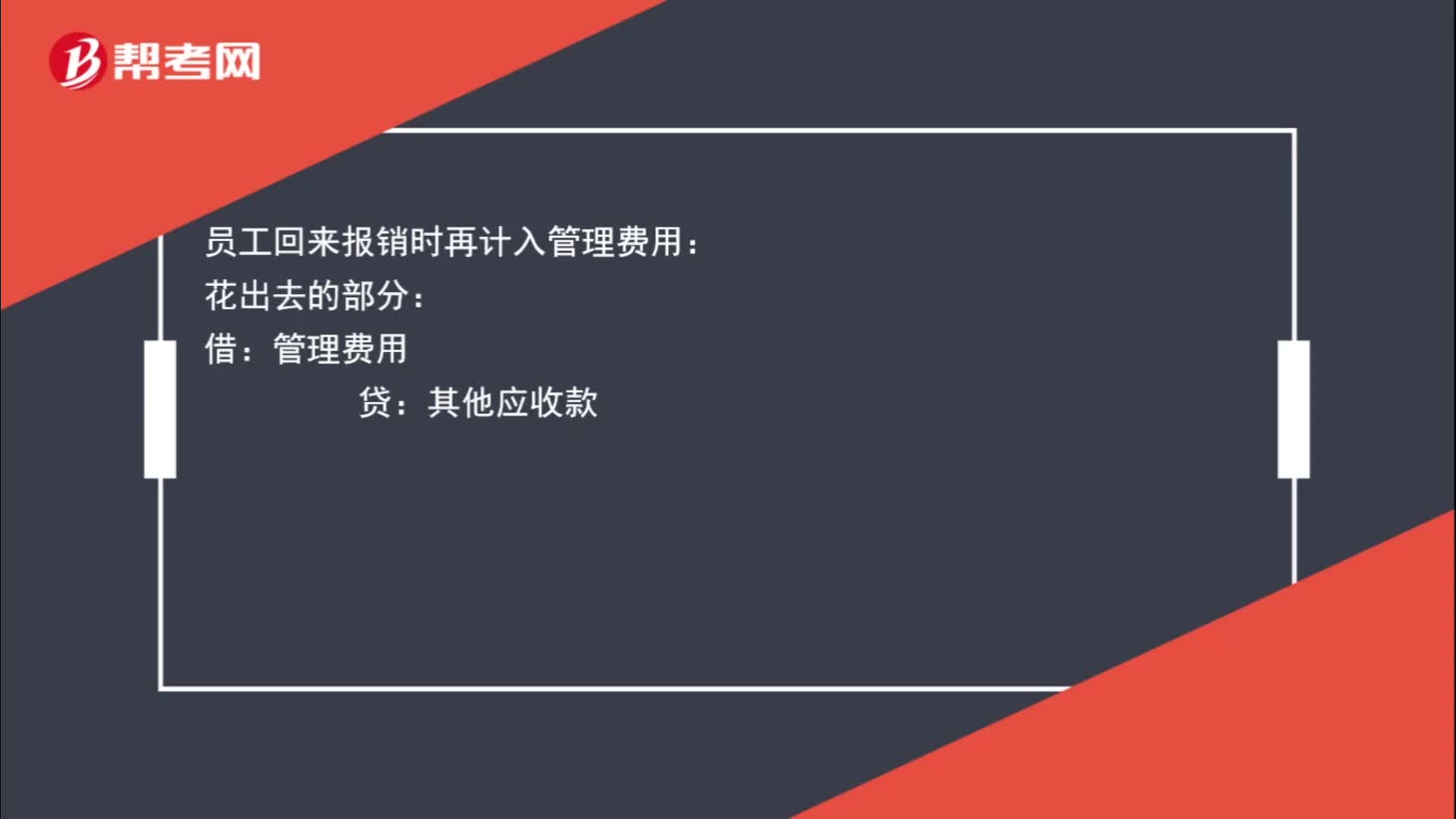

00:38预借差旅费如何进行账务处理?:预借差旅费如何进行账务处理?员工预借差旅费时要先给员工钱的,其他应收款:库存现金:员工回来报销时再计入管理费用:花出去的部分:管理费用:贷其他应收款剩余部分借库存现金

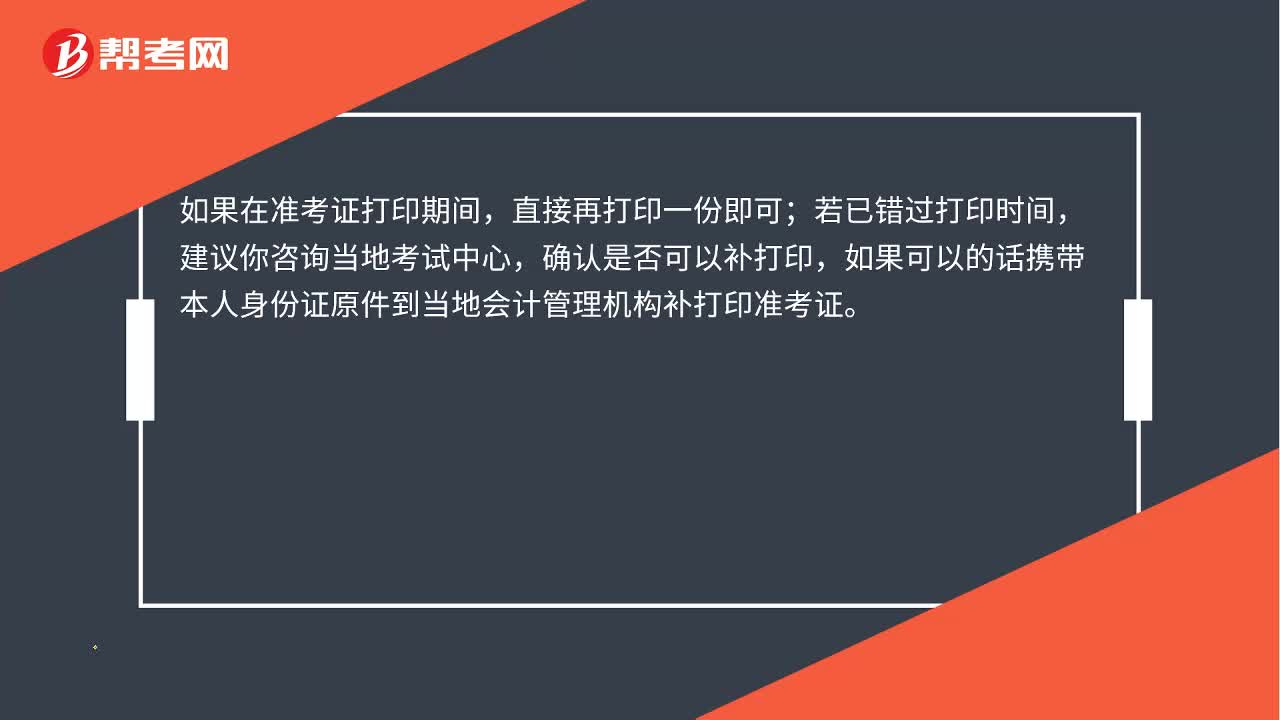

00:27

00:27初级会计准考证丢失如何补办?:初级会计准考证丢失如何补办?如果在准考证打印期间,直接再打印一份即可;若已错过打印时间,建议你咨询当地考试中心,确认是否可以补打印,如果可以的话携带本人身份证原件到当地会计管理机构补打印准考证。

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

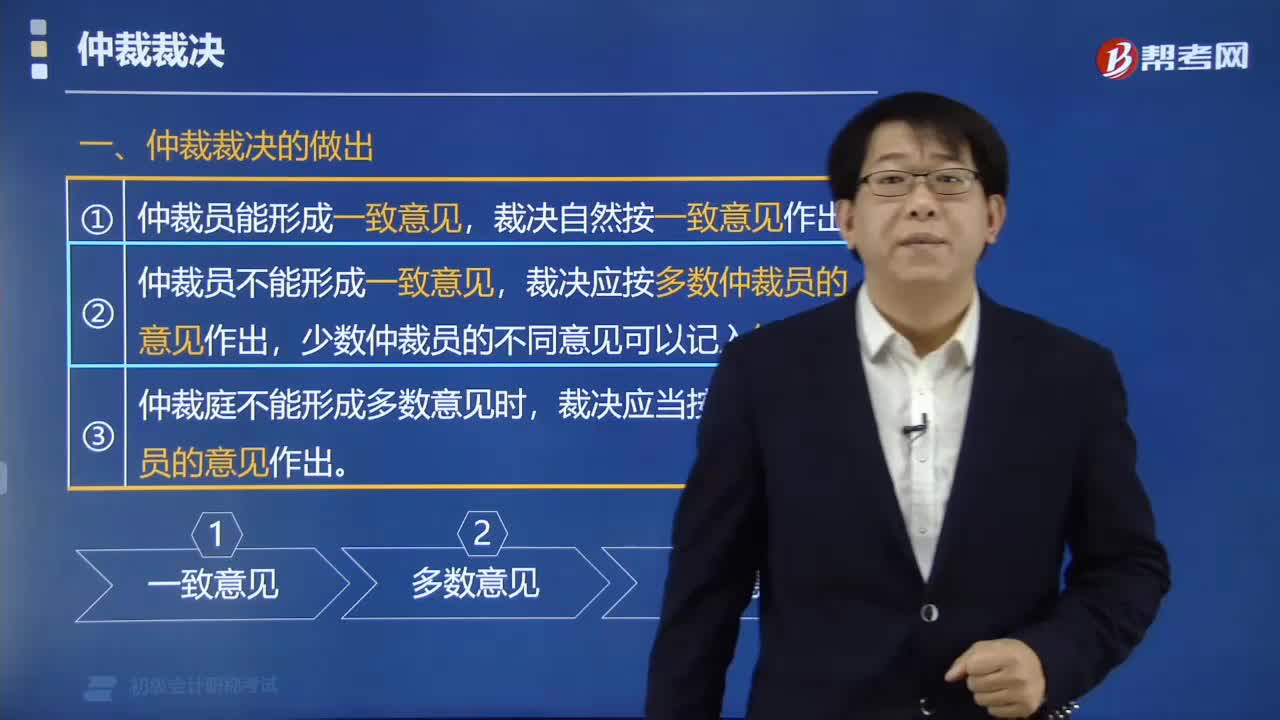

08:24

08:24仲裁裁决应当如何作出?:仲裁裁决应当如何作出?仲裁裁决应当按照多数仲裁员的意见作出;裁决应当按照首席仲裁员的意见作出。裁决应当按首席仲裁员的意见做出。A.仲裁庭作出的仲裁裁决为终局裁决,B.当事人不服仲裁裁决可以向法院起诉,【例题•多选题】仲裁庭对案件裁决未能形成一致意见:A.应当按照多数仲裁员的意见作出裁决B.应当由仲裁庭达成一致意见作出裁决D.应当提请仲裁委员会作出裁决

00:13

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

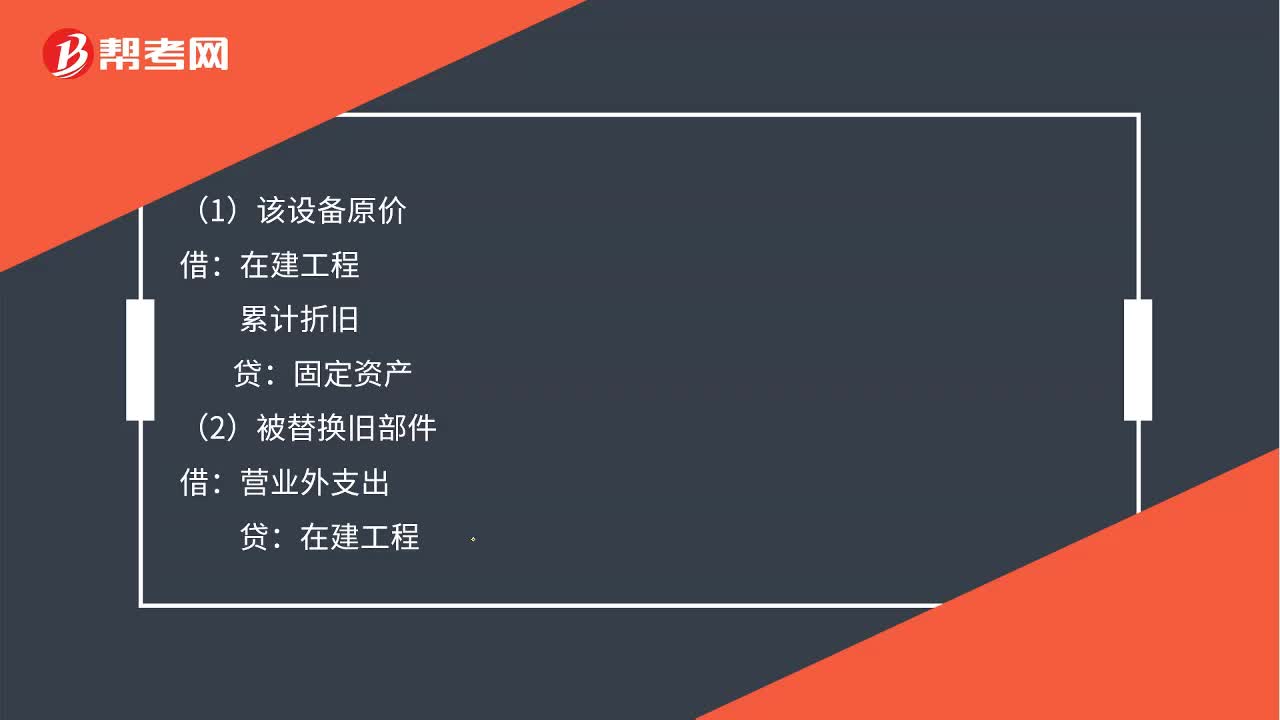

00:36

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

08:33

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日