下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:28

11:28生产费用在完工产品和在产品之间如何分配?:生产费用在完工产品和在产品之间如何分配?基本公式:①月初在产品成本+②本月增加成本=③月末在产品成本+④本月完工产品成本:公式前两项之和为待分配费用“待分配费用在完工产品与月末在产品之间分配有两类方法”倒挤法,即先确定月末在产品成本;再用待分配费用减月末在产品成本得出完工产品的成本“二是”分配法,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。

02:43

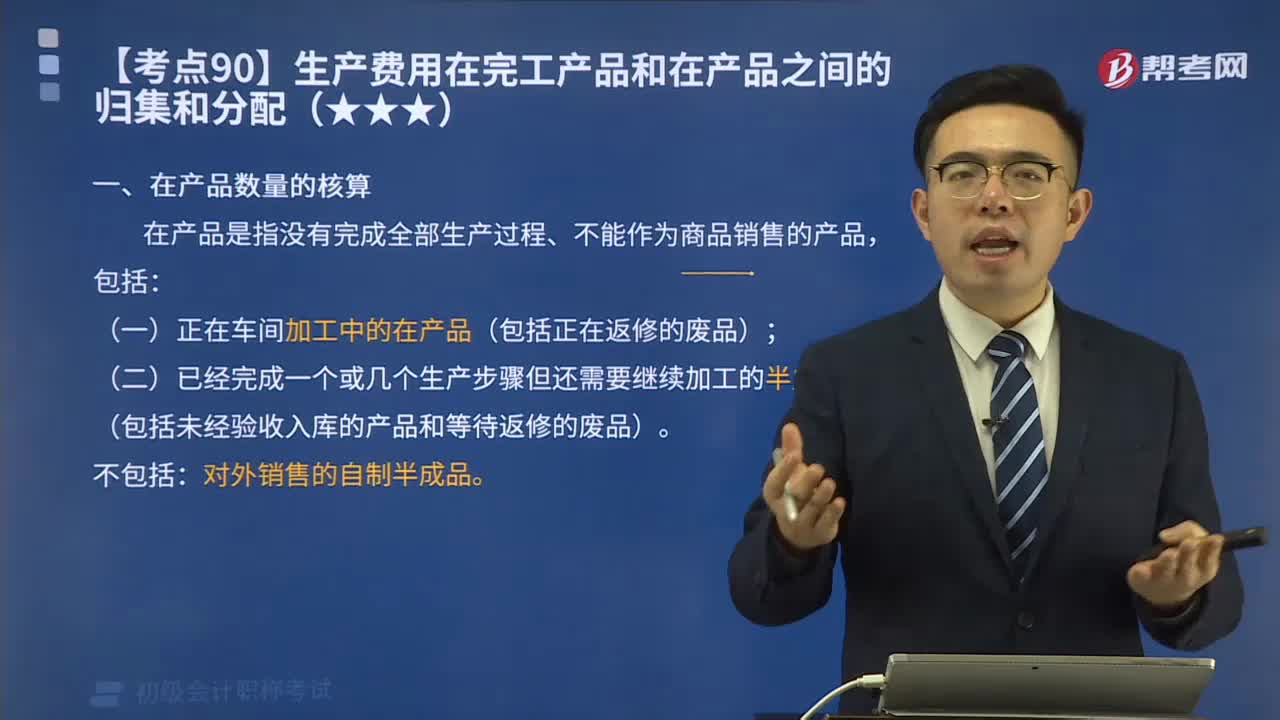

02:43在产品数量应该如何核算?:在产品数量应该如何核算?产品成本明细账按照成本项目归集了相应的生产费用后,为确定完工产品总成本和单位成本,还应当将已经归集的产品成本在完工产品和月末在产品之间进行分配。分配前需要取得完工产品和在产品收发结存的数量资料。在产品是指没有完成全部生产过程、不能作为商品销售的产品,(一)正在车间加工中的在产品(包括正在返修的废品);

00:17

00:17企业开办电信网络如何进行账务处理?:可以直接记管理费用办公费。

05:06

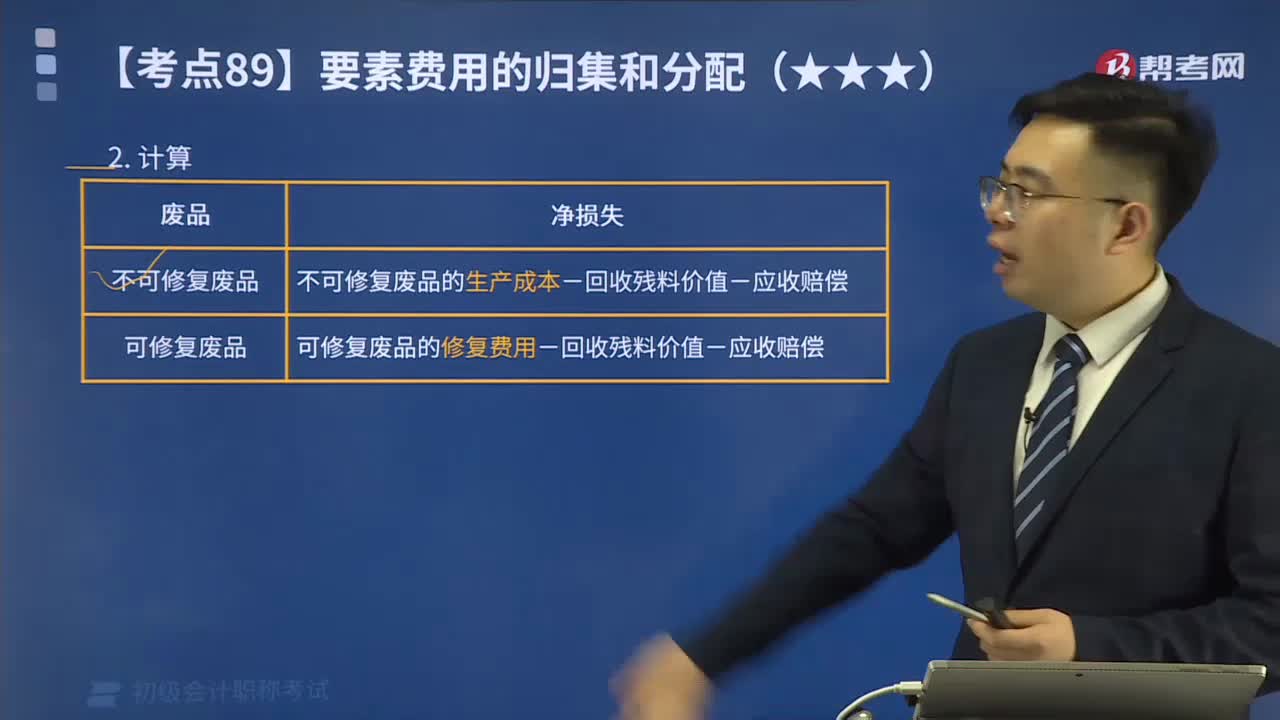

05:06废品损失应该如何计算?:不可修复废品的净损失=不可修复废品的生产成本-回收残料价值-应收赔偿:可修复废品的净损失=可修复废品的修复费用-回收残料价值-应收赔偿“C.产品入库后发现的不可修复废品的生产成本,【解析】废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本。企业在产品出售后发现的废品均不包括在废品损失内,B.产品入库后发现的不可修复废品的生产成本D.生产过程中发生的不可修复废品的生产成本

01:20

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

00:41

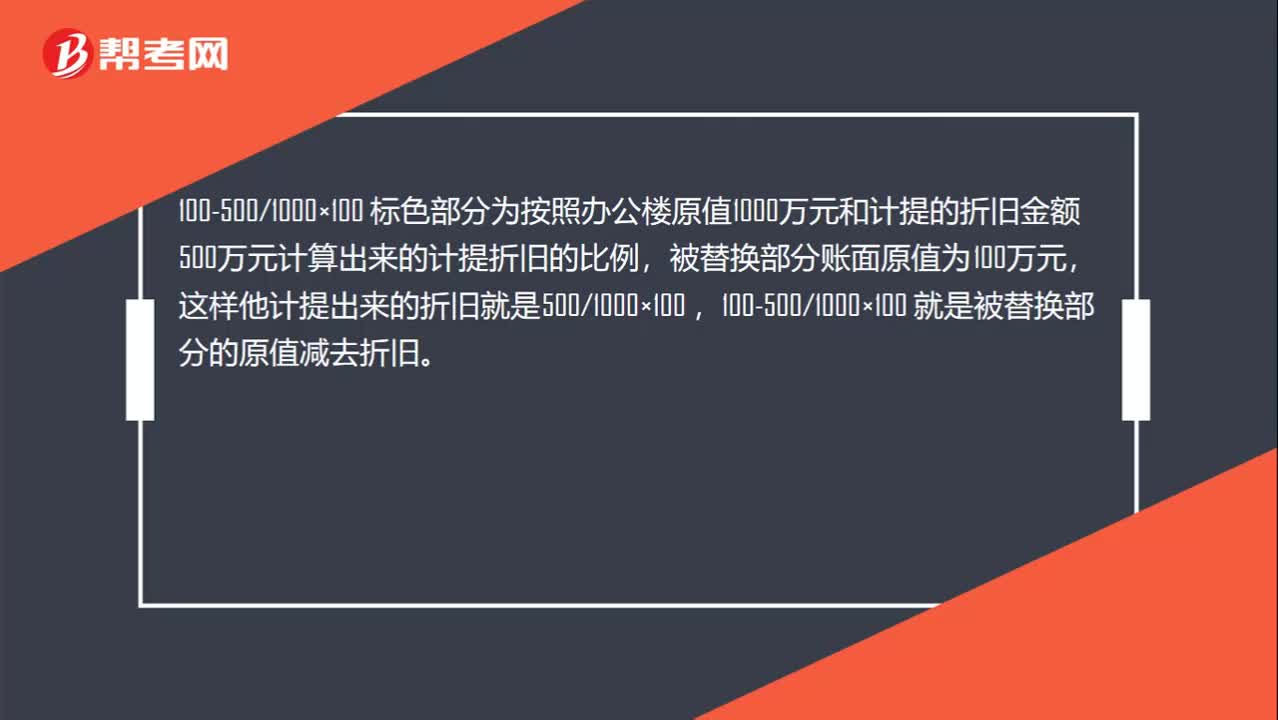

00:41办公楼更新改造,被替换部分的折旧问题?:办公楼更新改造,被替换部分的折旧问题?100-5001000x100标色部分为按照办公楼原值1000万元和计提的折旧金额500万元计算出来的计提折旧的比例,被替换部分账面原值为100万元,这样他计提出来的折旧就是5001000*100,100-5001000x100就是被替换部分的原值减去折旧。

00:27

00:27办公用房租金为什么不计入,那它应该计入哪个科目?:办公用房租金为什么不计入,那它应该计入哪个科目?办公用房的租金计入到管理费用当中,是属于期间费用的。但是因为是第三季度的,并不属于6月份,根据权责发生制应该计入第三季度的期间费用,所以这里没有计入。

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

03:25

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

00:13

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

05:34

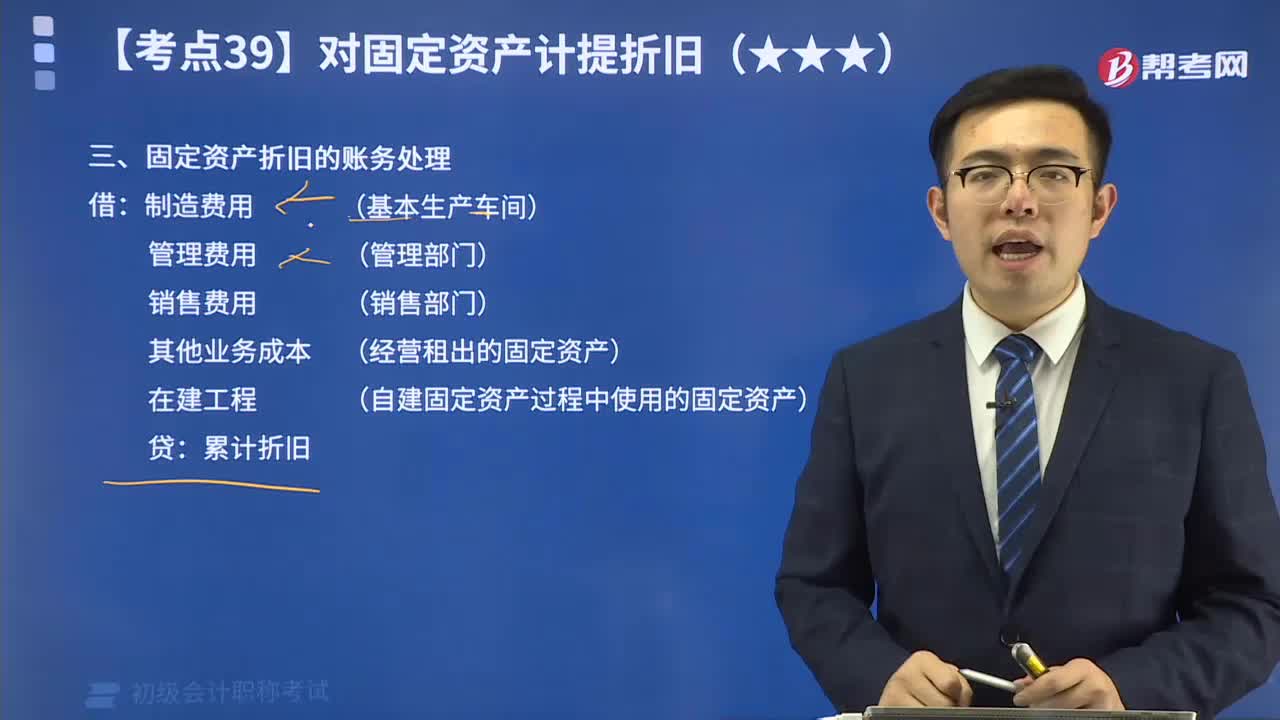

05:34教你如何进行固定资产折旧的账务处理?:固定资产折旧的账务处理 借:制造费用 (基本生产车间) 管理费用 (管理部门) 销售费用 (销售部门) 其他业务成本 (经营租出的固定资产) 在建工程 (自建固定资产过程中使用的固定资产) 贷:累计折旧

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日