下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

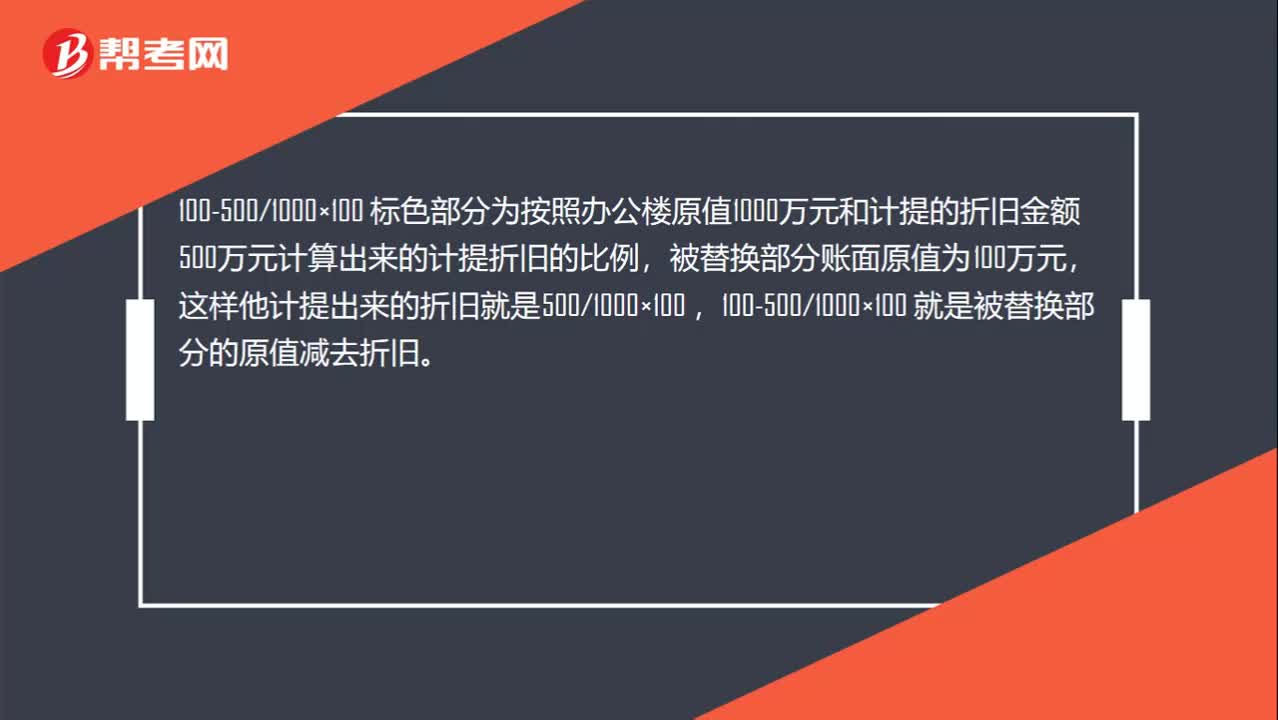

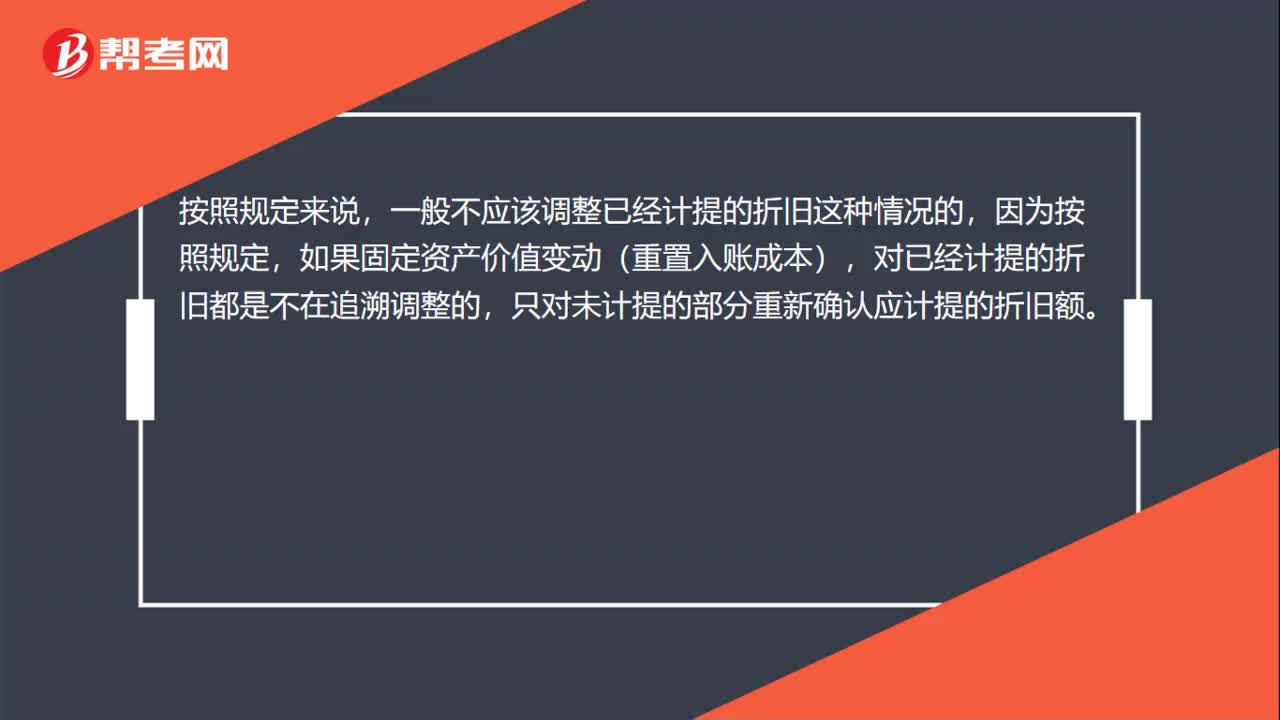

00:55当企业发生的某些固定资产后续支出可能涉及替换固定资产的某组成部分将如何处理?:当企业发生的某些固定资产后续支出可能涉及替换固定资产的某组成部分将如何处理?企业发生的某些固定资产后续支出可能涉及替换固定资产的某组成部分,当发生后续支出符合固定资产确认条件时,应将其计入固定资产成本,同时将被替换部分的账面价值扣除。这样可以避免被替换部分的成本同时计入固定资产成本,导致固定资产成本高估。只要是涉及到替换固定资产的某组成部分的,要扣除账面价值。

00:44

00:44生产车间固定资产的折旧为什么计入制造费用而非生产成本?:生产车间固定资产的折旧为什么计入制造费用而非生产成本?生产车间固定资产的折旧是计入制造费用的,属于间接的生产费用;而生产成本是直接的生产费用,比如领用的生产材料和直接人工费用。

10:41

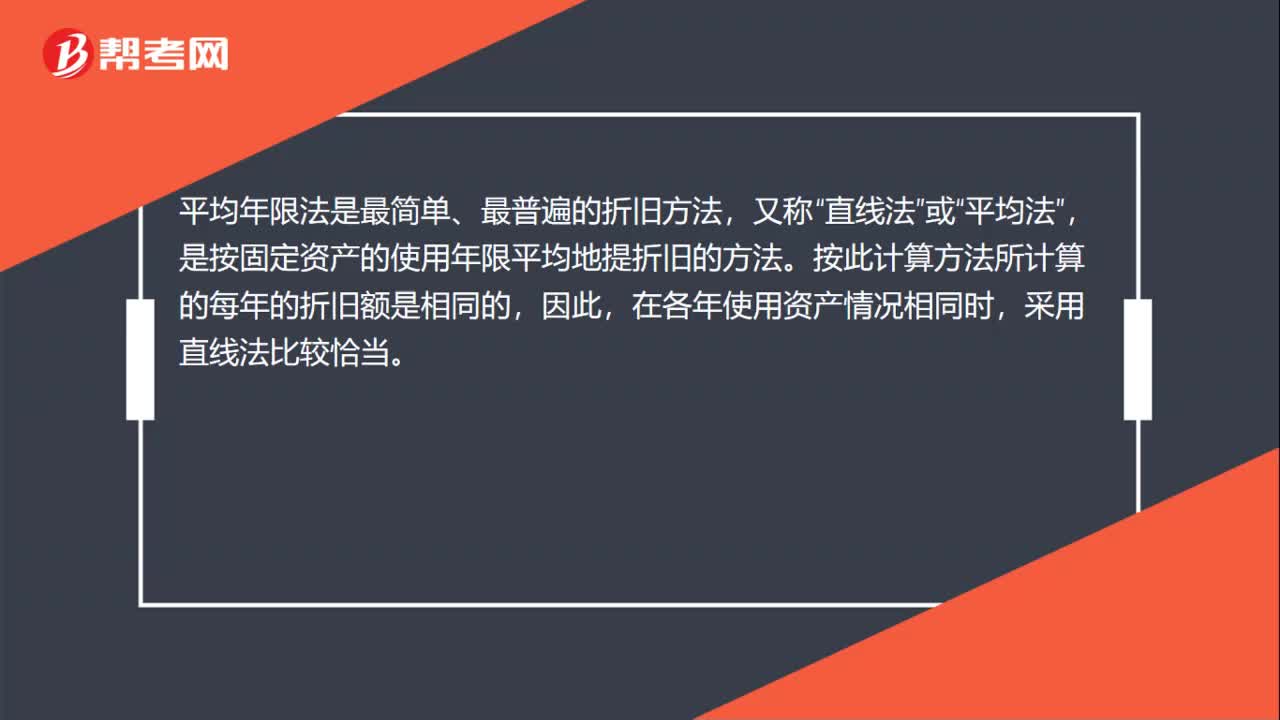

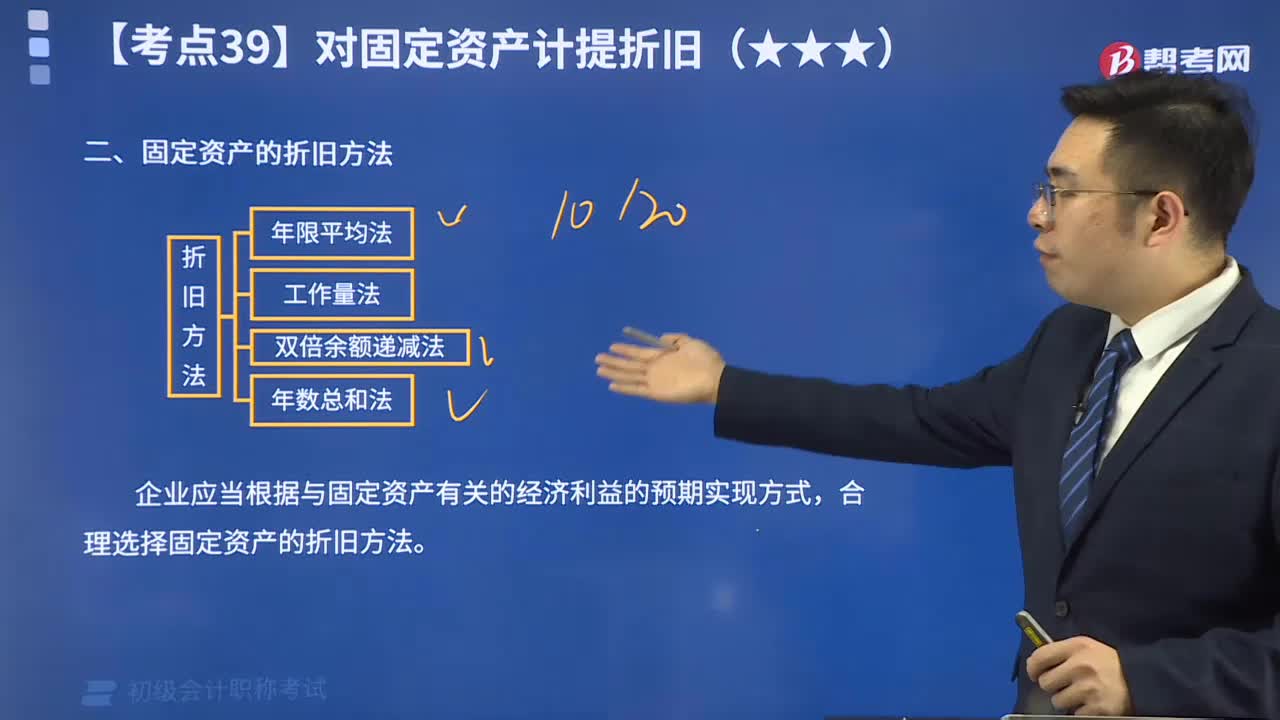

10:41怎么用年限平均法计算固定资产的折旧?:怎么用年限平均法计算固定资产的折旧?固定资产折旧方法,指将应提折旧总额在固定资产各使用期间进行分配时所采用的具体计算方法。折旧是指固定资产由于使用而逐渐磨损所减少的那部分价值。我国会计准则中可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。年限平均法将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内。采用这种方法计算的每期折旧额是相等的。

00:40

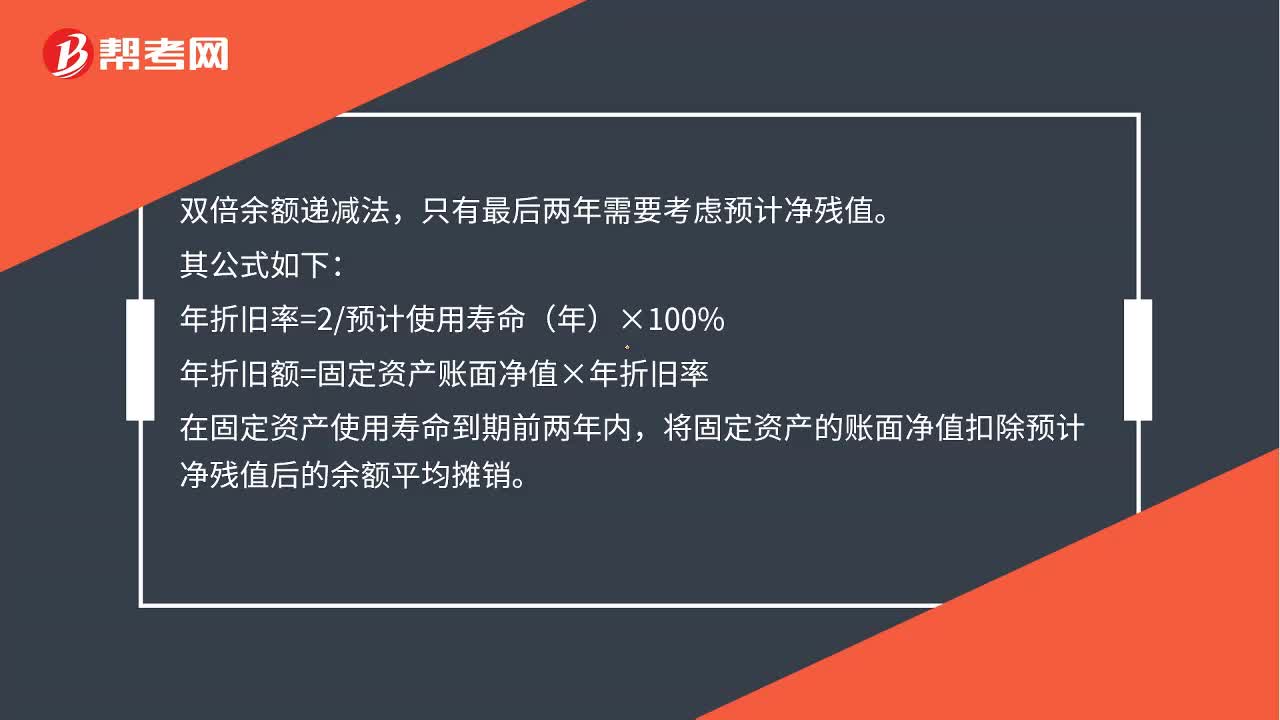

00:40固定资产的折旧方法——双倍余额递减法怎么计算?:固定资产的折旧方法——双倍余额递减法怎么计算?双倍余额递减法,只有最后两年需要考虑预计净残值。其公式如下:年折旧率=2预计使用寿命(年)×100%,年折旧额=固定资产账面净值×年折旧率。在固定资产使用寿命到期前两年内将固定资产的账面净值扣除预计净残值后的余额平均摊销

00:35

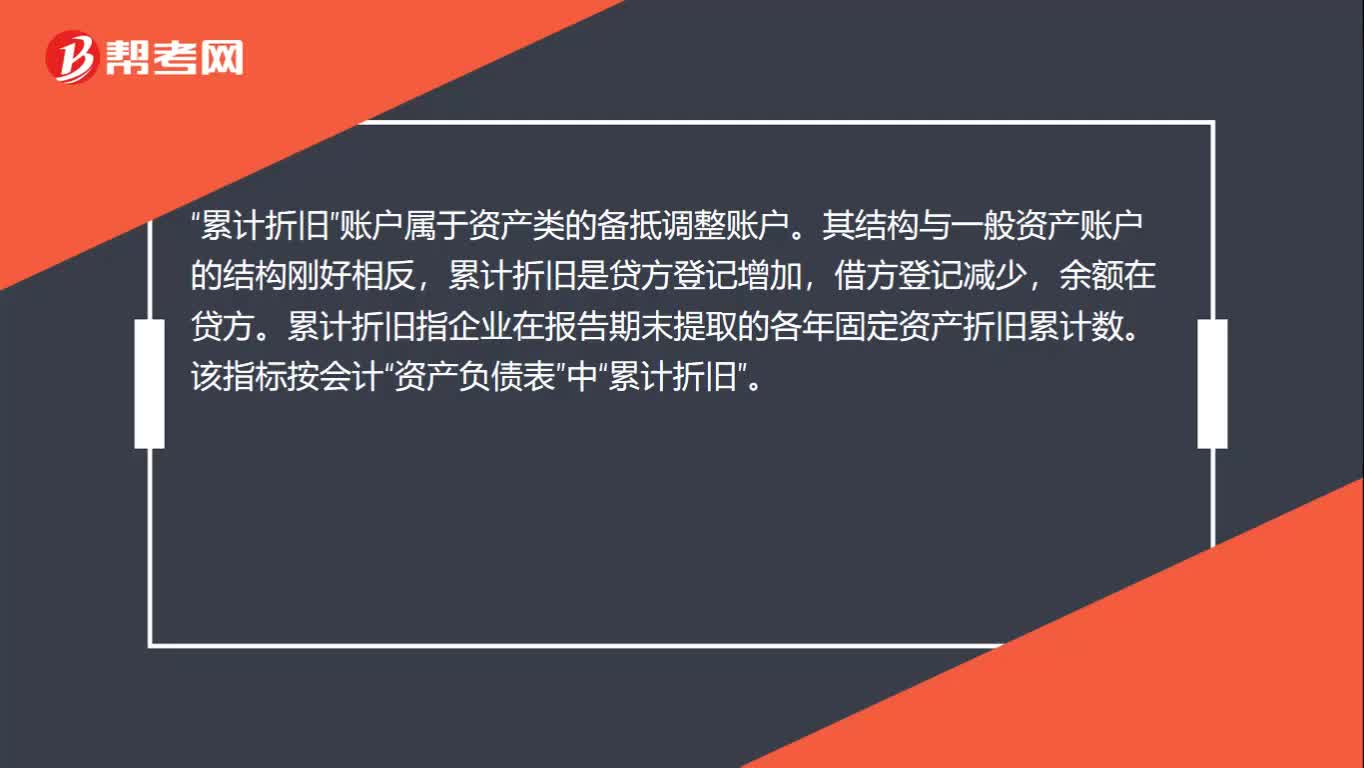

00:35累计折旧属于什么科目?:累计折旧属于什么科目?累计折旧“账户属于资产类的备抵调整账户”其结构与一般资产账户的结构刚好相反。累计折旧是贷方登记增加,借方登记减少,余额在贷方,累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计。资产负债表“中”累计折旧“

03:51

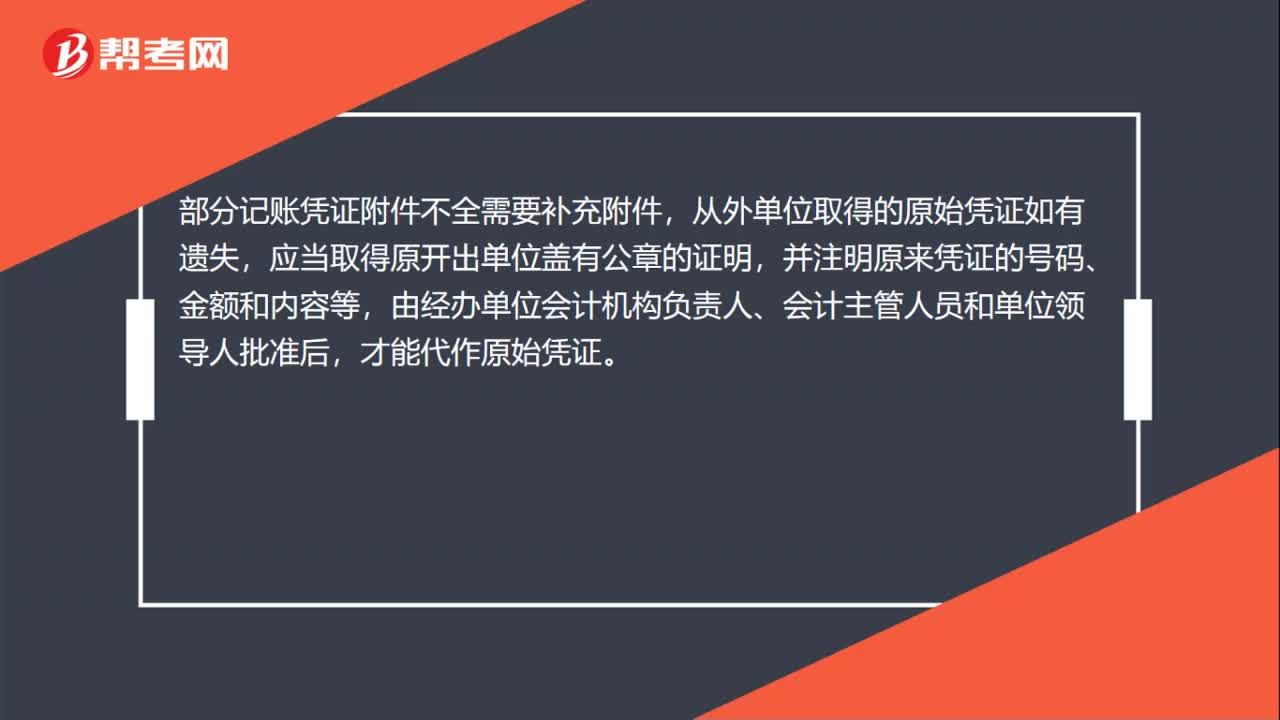

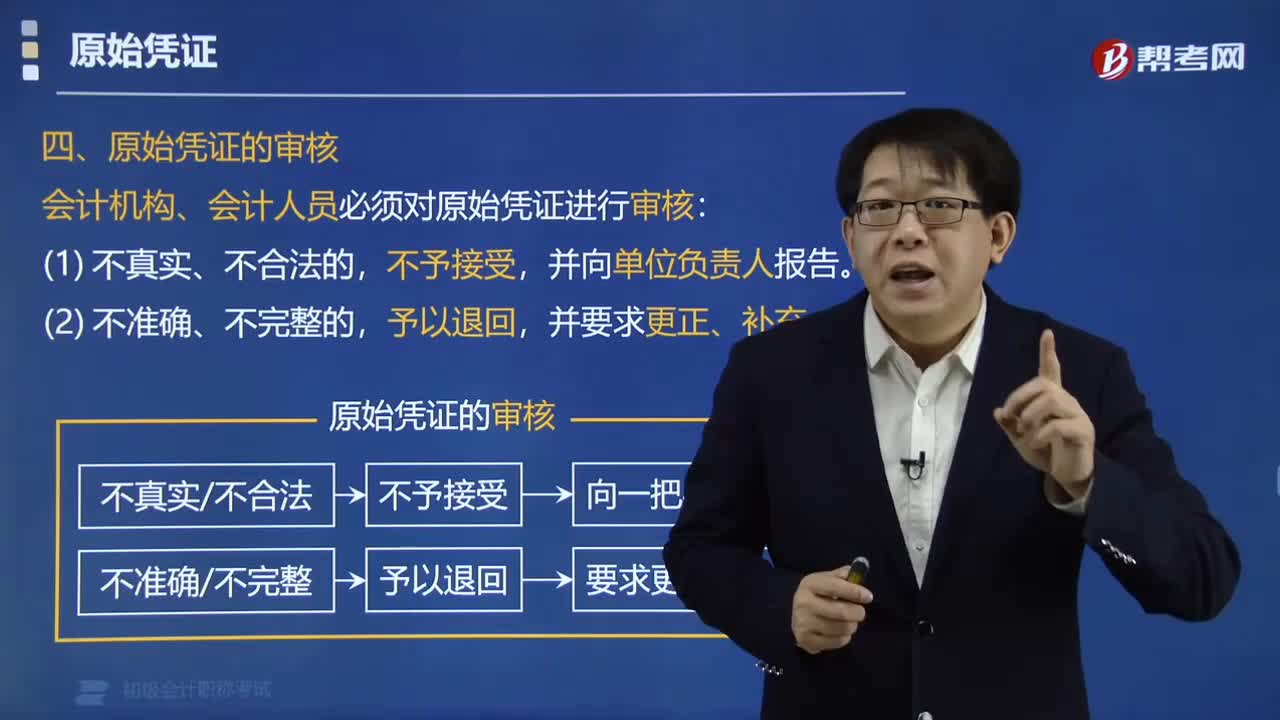

03:51原始凭证的审核与更改方法是什么?:原始凭证的审核与更改方法是什么?原始凭证的审核不真实、不合法的,一、原始凭证的审核:会计机构、会计人员必须对原始凭证进行审核,并向单位负责人报告,予以退回。并要求更正、补充。二、原始凭证的更改,(1)原始凭证记载的各项内容均不得涂改,(2)原始凭证上金额有误的。不得在原始凭证上更正,(3)原始凭证上除金额以外的其他事项有误的。应当由出具单位重开:或者更正更正处应当加盖出具单位印章

00:35

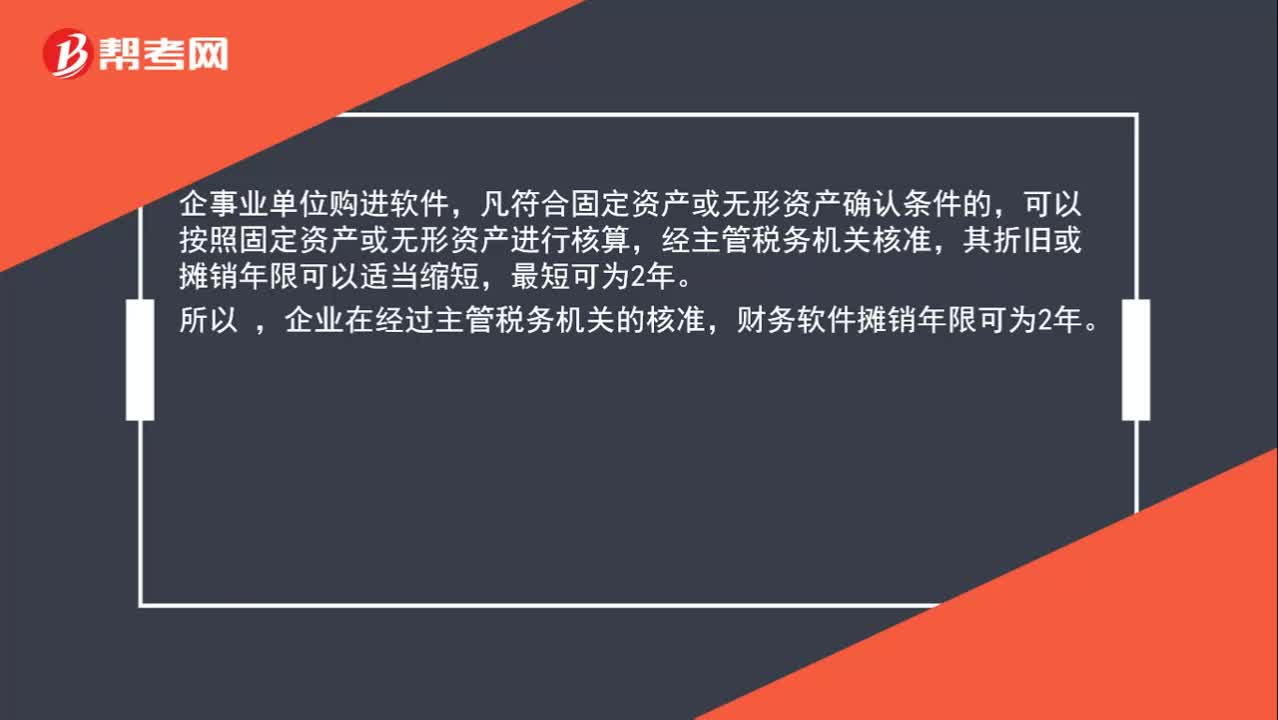

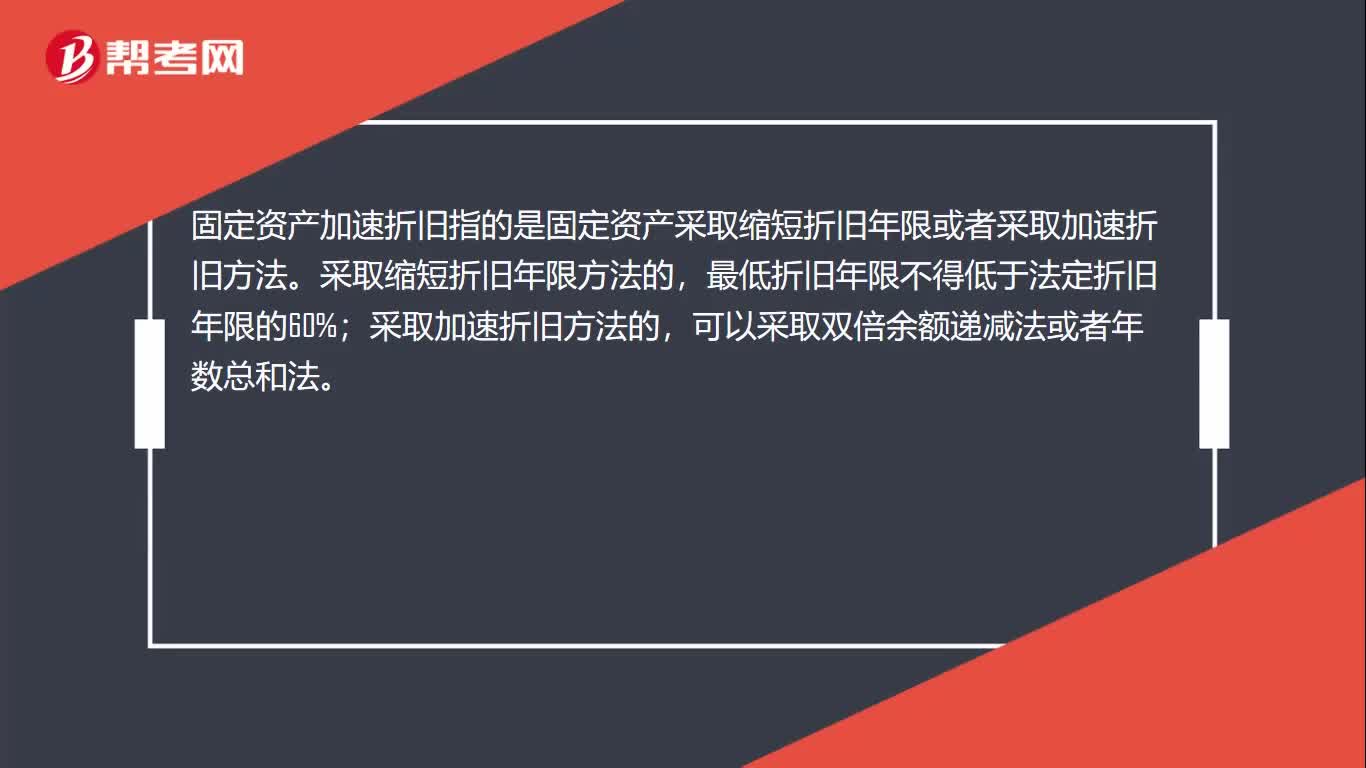

00:35固定资产加速折旧是什么?:固定资产加速折旧是什么?固定资产加速折旧指的是固定资产采取缩短折旧年限或者采取加速折旧方法。采取缩短折旧年限方法的,最低折旧年限不得低于法定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

00:39

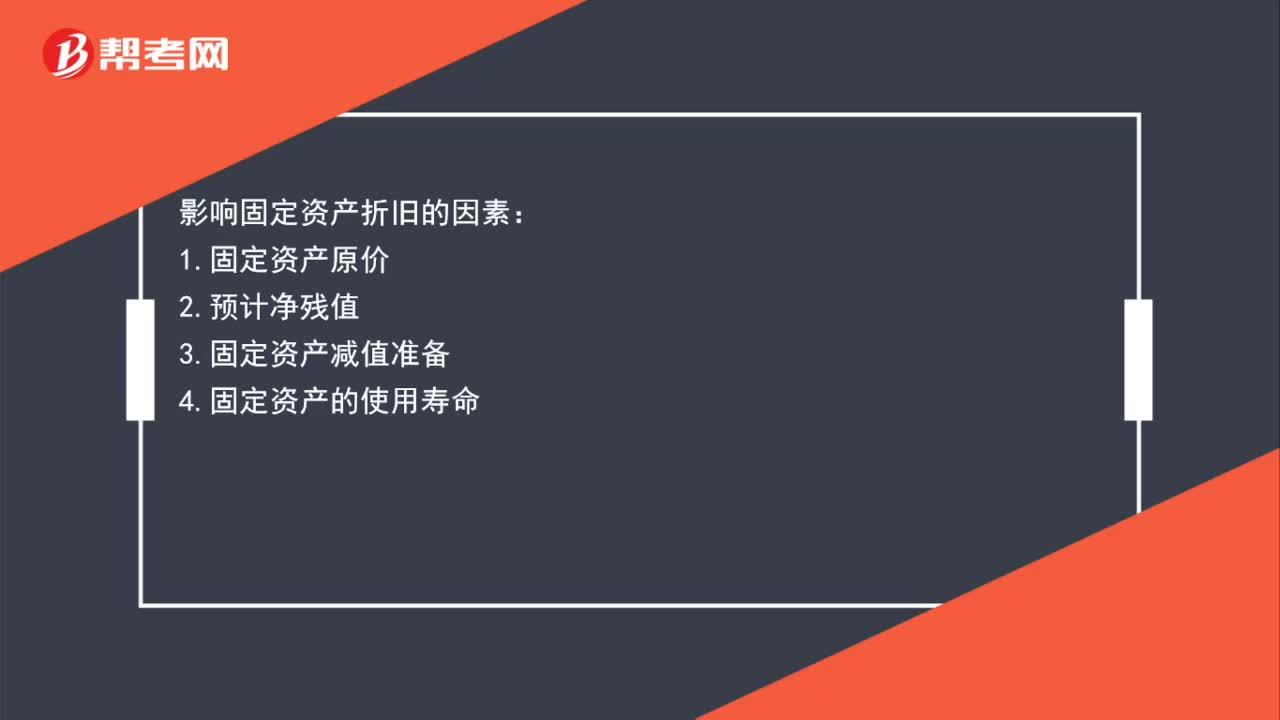

00:39固定资产计提折旧是什么?:固定资产计提折旧是什么?固定资产折旧是指企业在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净值后的金额,已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

05:34

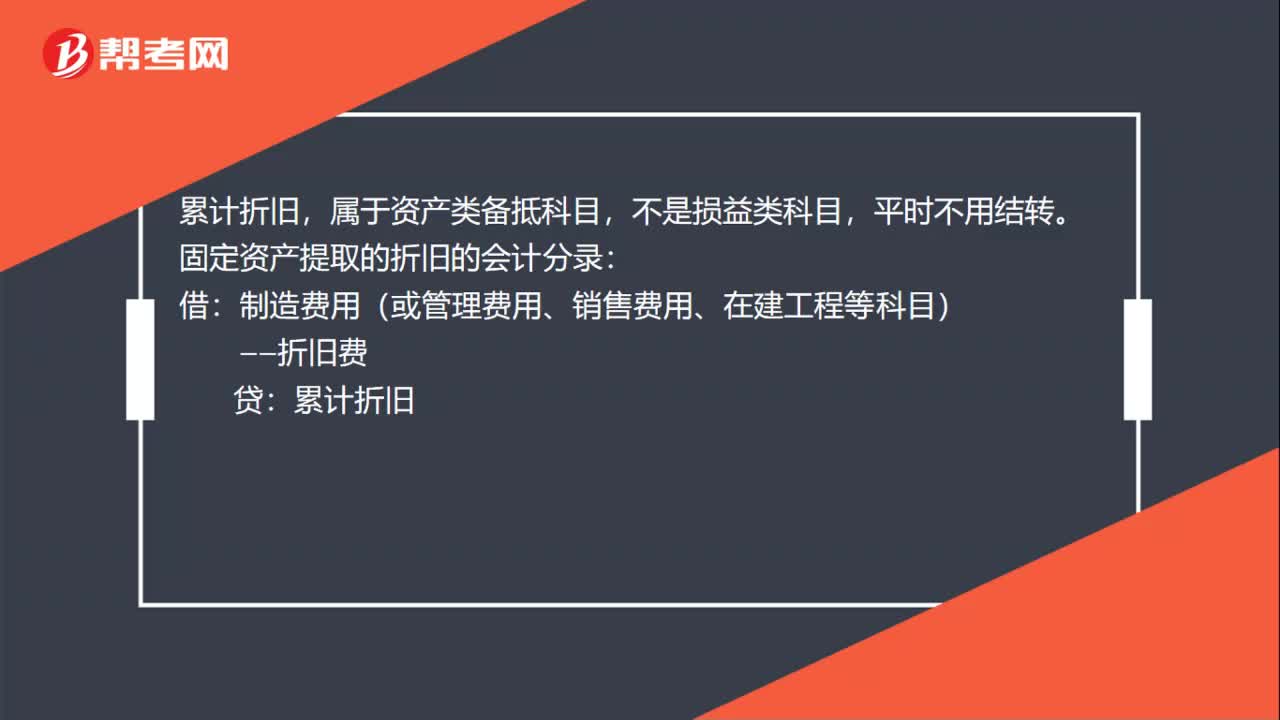

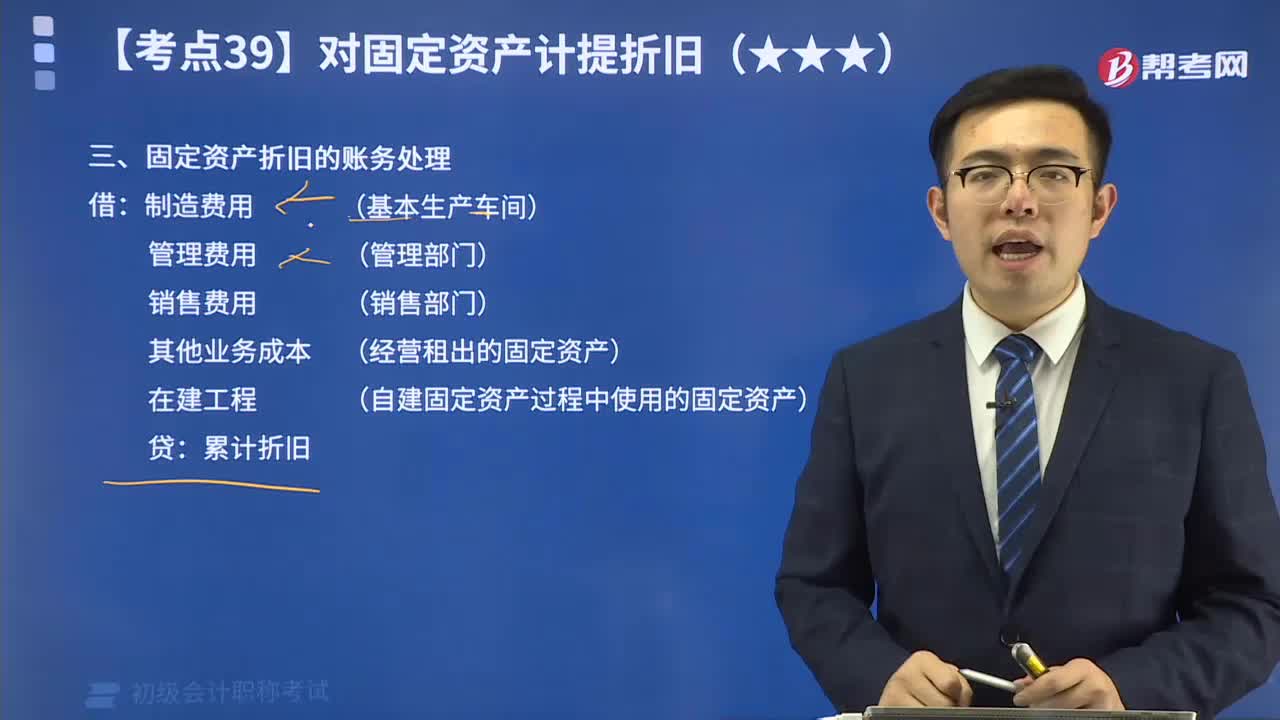

05:34教你如何进行固定资产折旧的账务处理?:固定资产折旧的账务处理 借:制造费用 (基本生产车间) 管理费用 (管理部门) 销售费用 (销售部门) 其他业务成本 (经营租出的固定资产) 在建工程 (自建固定资产过程中使用的固定资产) 贷:累计折旧

20:22

20:22固定资产折旧的视频解说:企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。所谓应计折旧额,是指应当计提折旧的固定资产a. 原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当b. 扣除已计提的固定资产减值准备累计金额。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日