下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

只有发生的合理的差旅费补助支出才准予税前扣除。

注意:

企业发生的与其经营活动有关的合理的差旅费凭真实、合法的凭据准予税前扣除,差旅费真实性的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等。

出差补贴不需要发票就可以入账。

注意:

直接填列在差旅费报销单里,一起做差旅费处理。

出差补助是有标准的,符合规定标准的差旅补助才免征个税。

注意:

企业差旅费补助标准可以按照财政部门制定的标准执行或经企业董事会决议自定标准,单位应该制定差旅费报销管理规定,按制度规定报销。

出差补助不属于工资薪金所得。

注意:

差旅费津贴不属于工资、薪金性质,不属于纳税人本人工资、薪金所得项目的收入,在账务处理时支付的出差补助直接计入期间费用既可。

按月固定时间发放、人人有份的大额差旅补助,属于变相发放工资性补贴、津贴,就应当并入当月工资、薪金所得计征个人所得税。

70

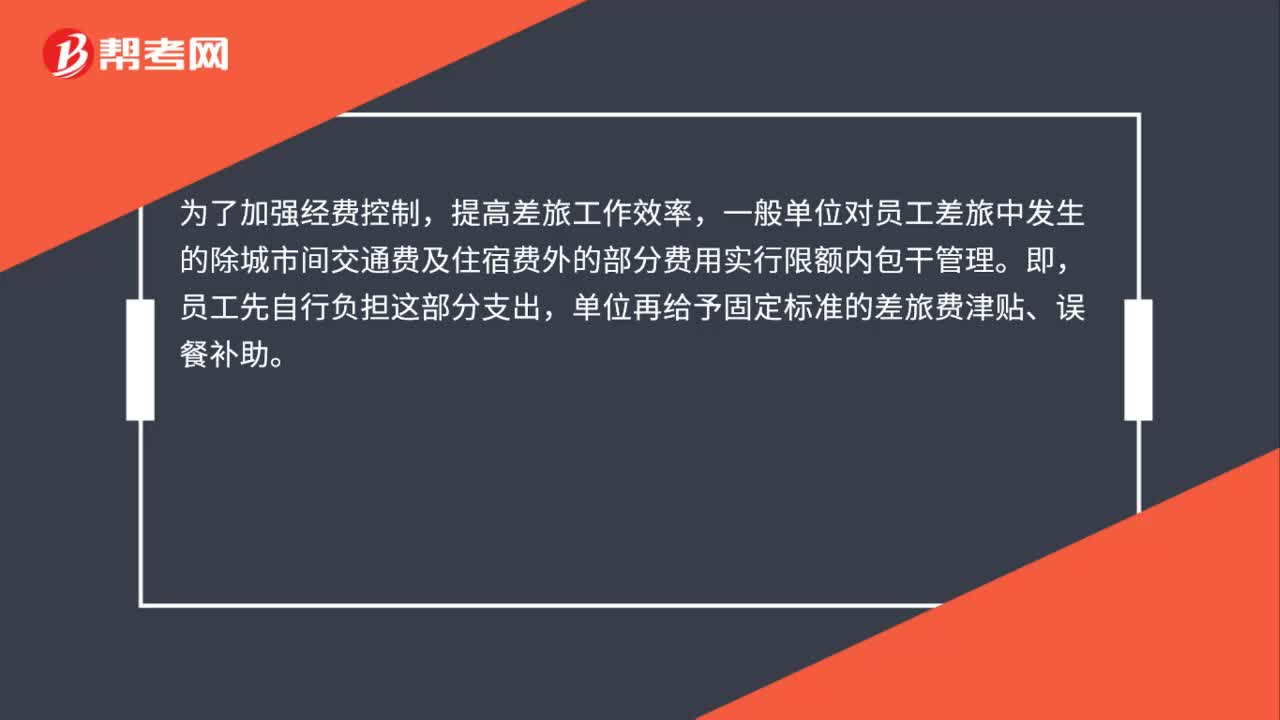

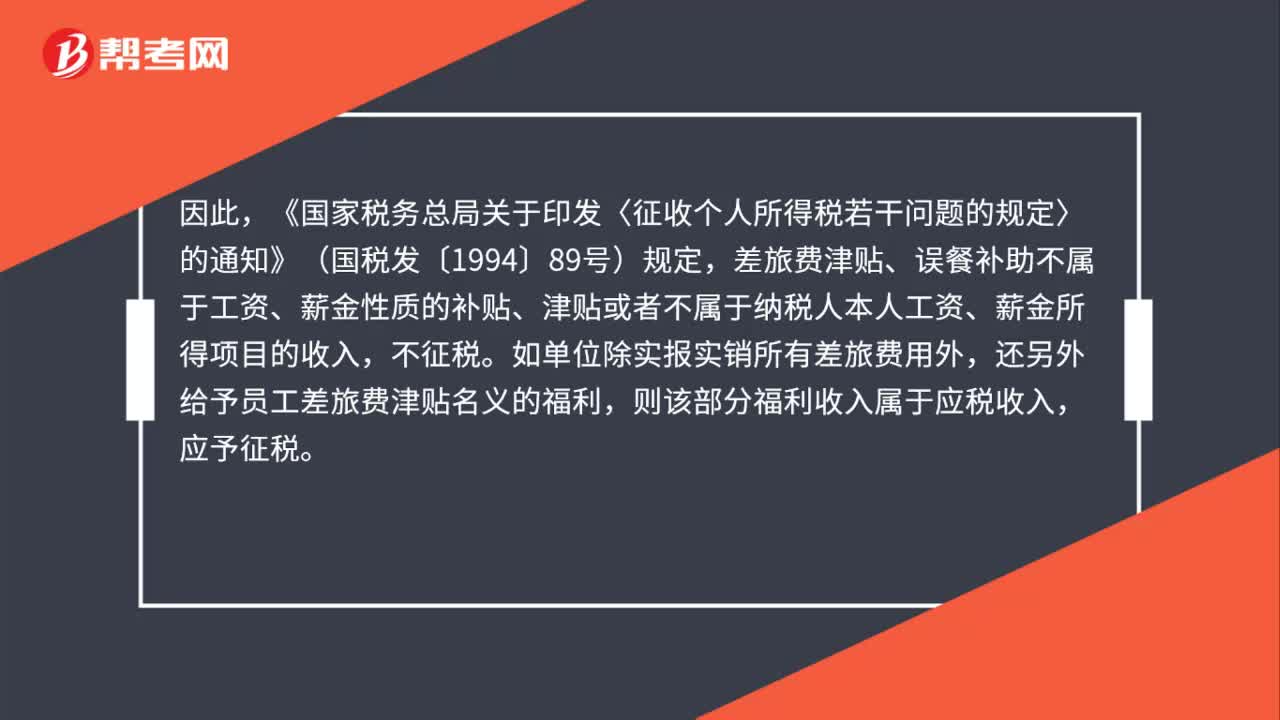

70什么样差旅费津贴、误餐补助免个税?:什么样差旅费津贴、误餐补助免个税?为了加强经费控制,一般单位对员工差旅中发生的除城市间交通费及住宿费外的部分费用实行限额内包干管理。员工先自行负担这部分支出,单位再给予固定标准的差旅费津贴、误餐补助。《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)规定,差旅费津贴、误餐补助不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入。

68

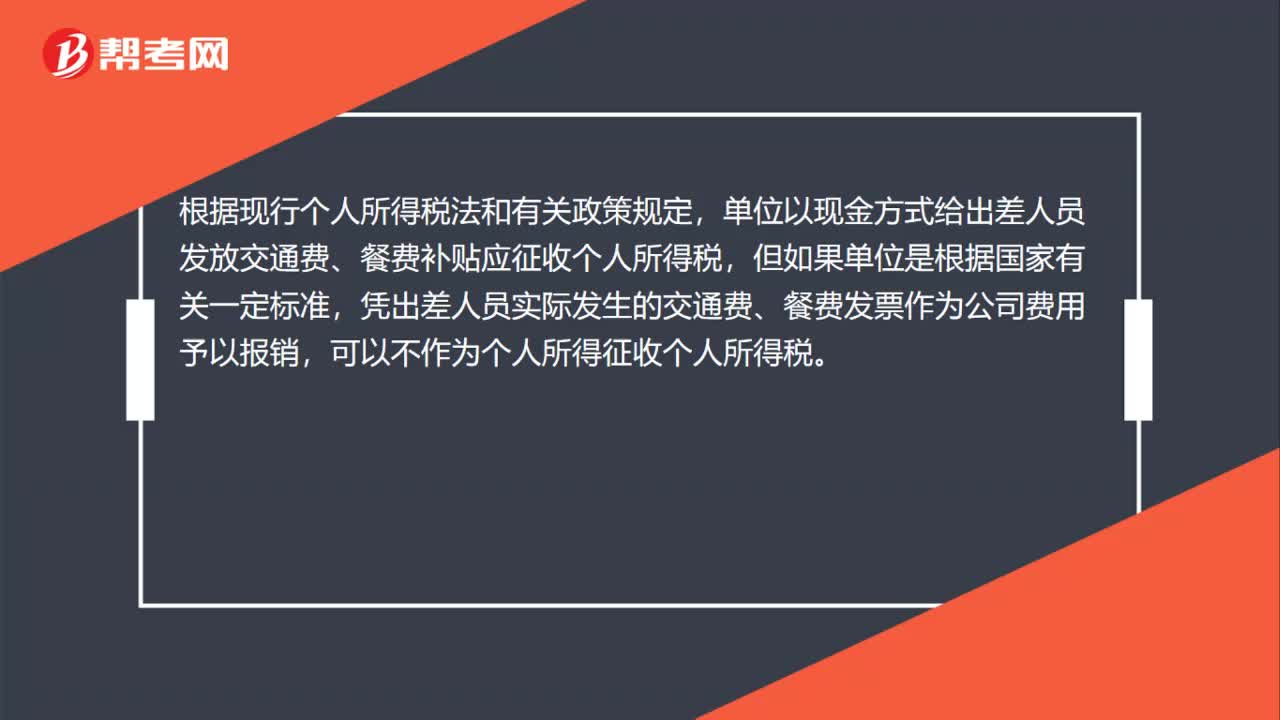

68出差餐费补助有发票报销,要交个人所得税吗?:出差餐费补助有发票报销,要交个人所得税吗?根据现行个人所得税法和有关政策规定,单位以现金方式给出差人员发放交通费、餐费补贴应征收个人所得税,但如果单位是根据国家有关一定标准,凭出差人员实际发生的交通费、餐费发票作为公司费用予以报销,可以不作为个人所得征收个人所得税。实报实销的餐费应当属于差旅费支出;而以包干形式发的补助,要根据当地地方政策规定的额度享受免个人所得税规定。具体执行中。

78

78差旅费补贴是否免税?:差旅费补贴是否免税?为了加强经费控制,一般单位对员工差旅中发生的除城市间交通费及住宿费外的部分费用实行限额内包干管理。即员工先自行负担这部分支出,单位再给予固定标准的差旅费津贴、误餐补助。《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)规定,差旅费津贴、误餐补助不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料