下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:37

04:37上市公司国有股份转让和国有资产直接协议转让分别是什么?:上市公司国有股份转让和国有资产直接协议转让分别是什么?1.转让上市金融企业国有股份和金融企业转让上市公司国有股份应当通过依法设立的证券交易系统进行,4.转让方采取大宗交易方式转让上市公司股份的;转让方可以采取直接协议转让方式转让非上市企业国有产权和上市公司的国有股份。转让方采用直接协议方式转让非上市企业产权的,应当按照非上市企业国有资产转让的有关规定。

04:53

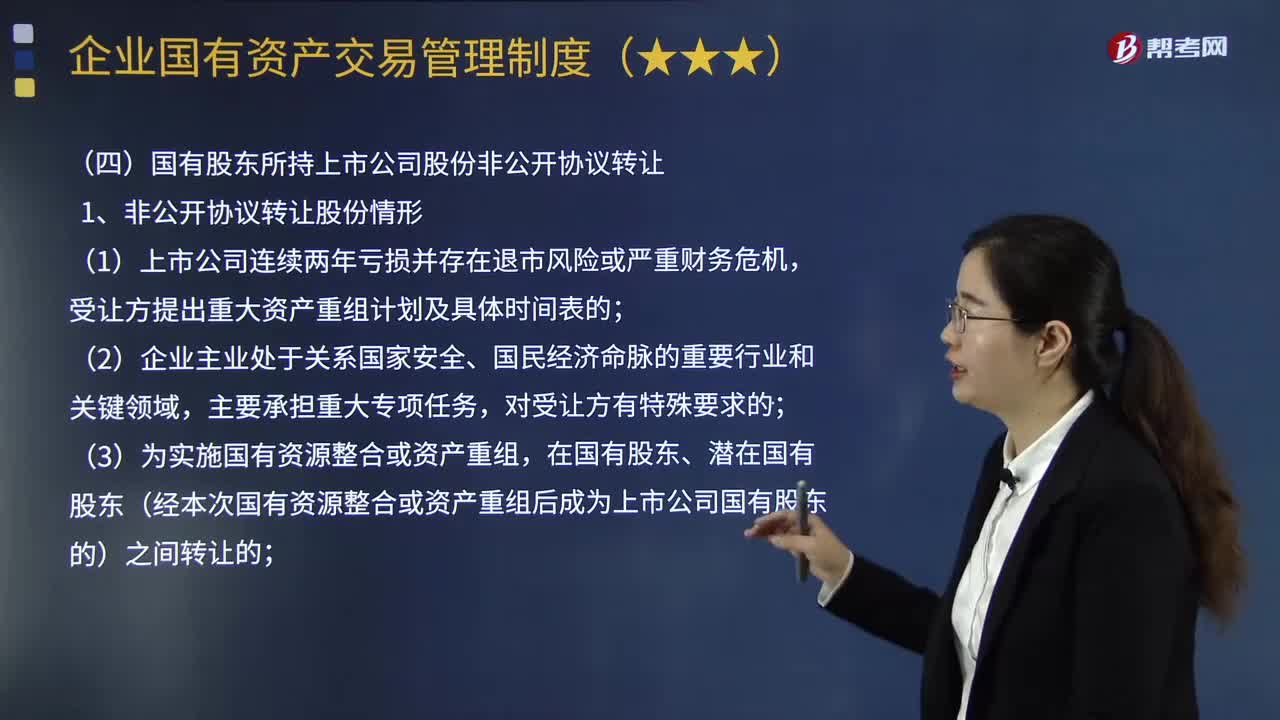

04:53国有股东所持上市公司股份非公开协议转让流程有哪些?:国有股东所持上市公司股份非公开协议转让流程有哪些?通过直接签订协议转让上市公司股份的行为。(5)国有股东因接受要约收购方式转让其所持上市公司股份的;(6)国有股东因解散、破产、减资、被依法责令关闭等原因转让其所持上市公司股份的。(1)国有股东非公开协议转让上市公司股份的价格不得低于下列两者之中的较高者:(2)国有股东非公开协议转让上市公司股份存在下列特殊情形的;

06:32

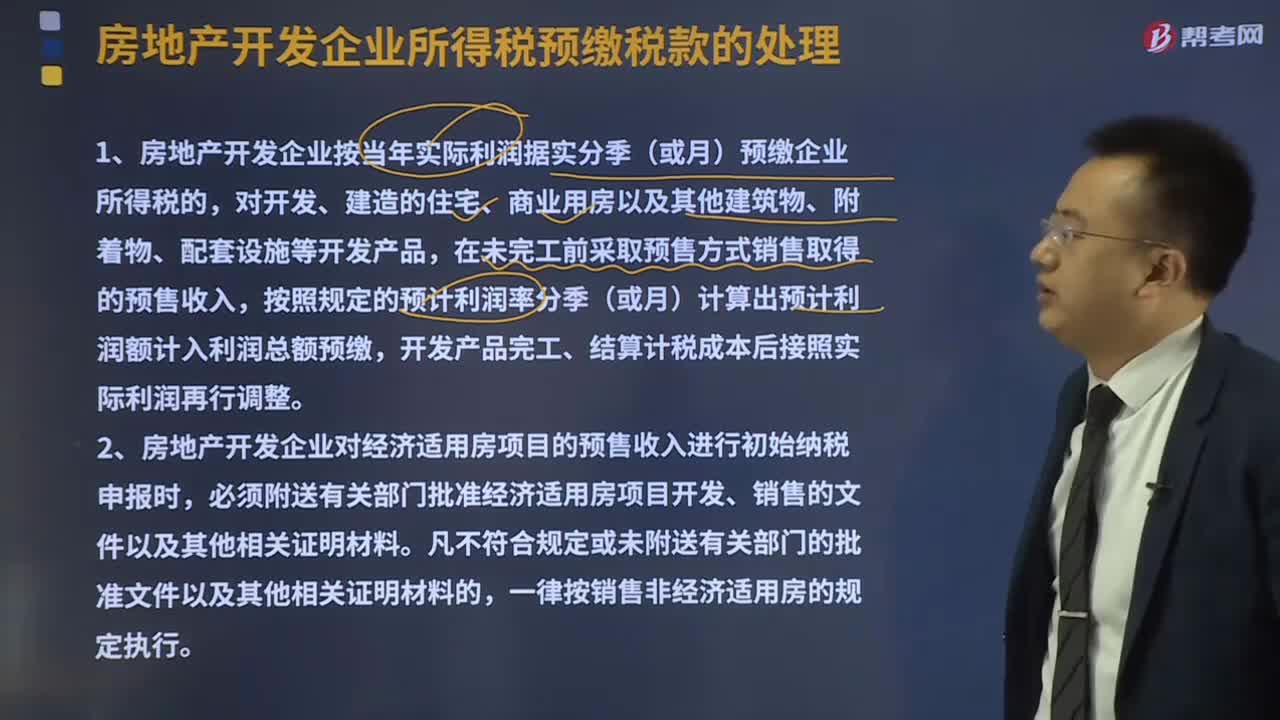

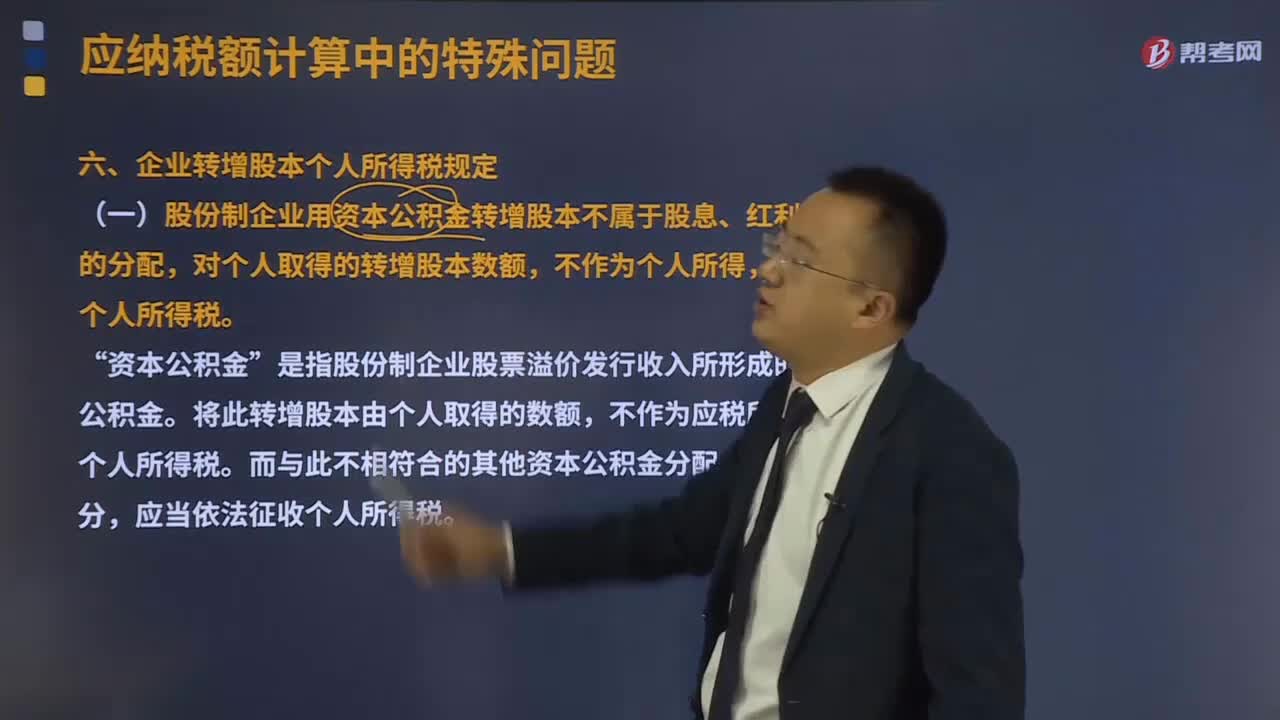

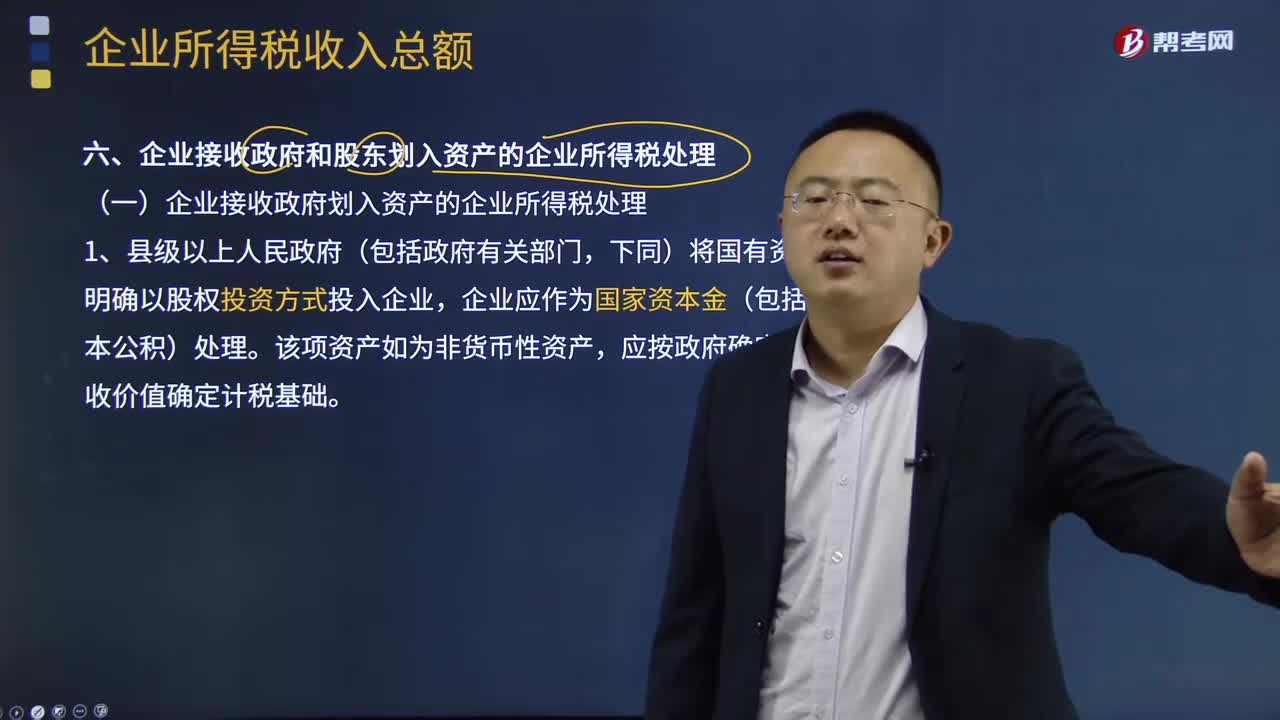

06:32企业接受政府和股东划入资产的企业所得税处理是怎样的?:企业接受政府和股东划入资产的企业所得税处理是怎样的?县级以上政府及其部门划入企业的资产,(一)企业接受政府划入资产的企业所得税处理。下同)将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理。企业可作为不征税收入进行企业所得税处理。应按政府确定的接收价值计算不征税收入。应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。按资产的公允价值计算确定应税收入。

10:03

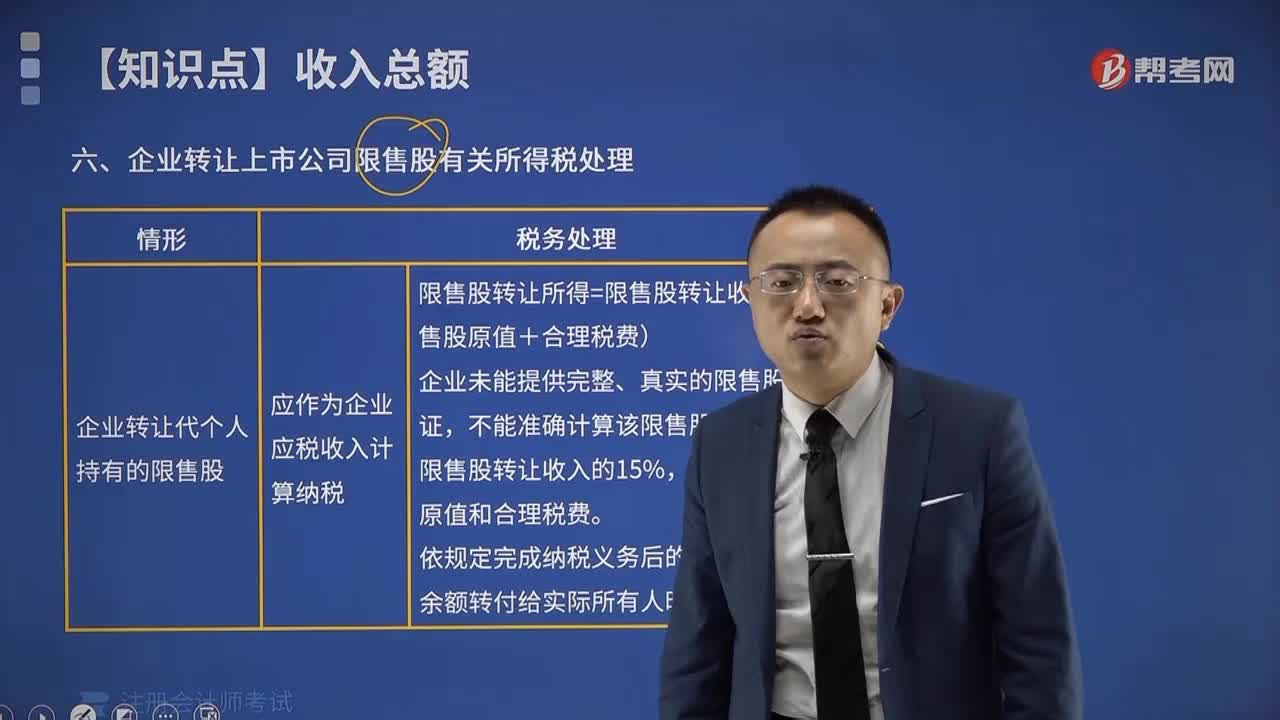

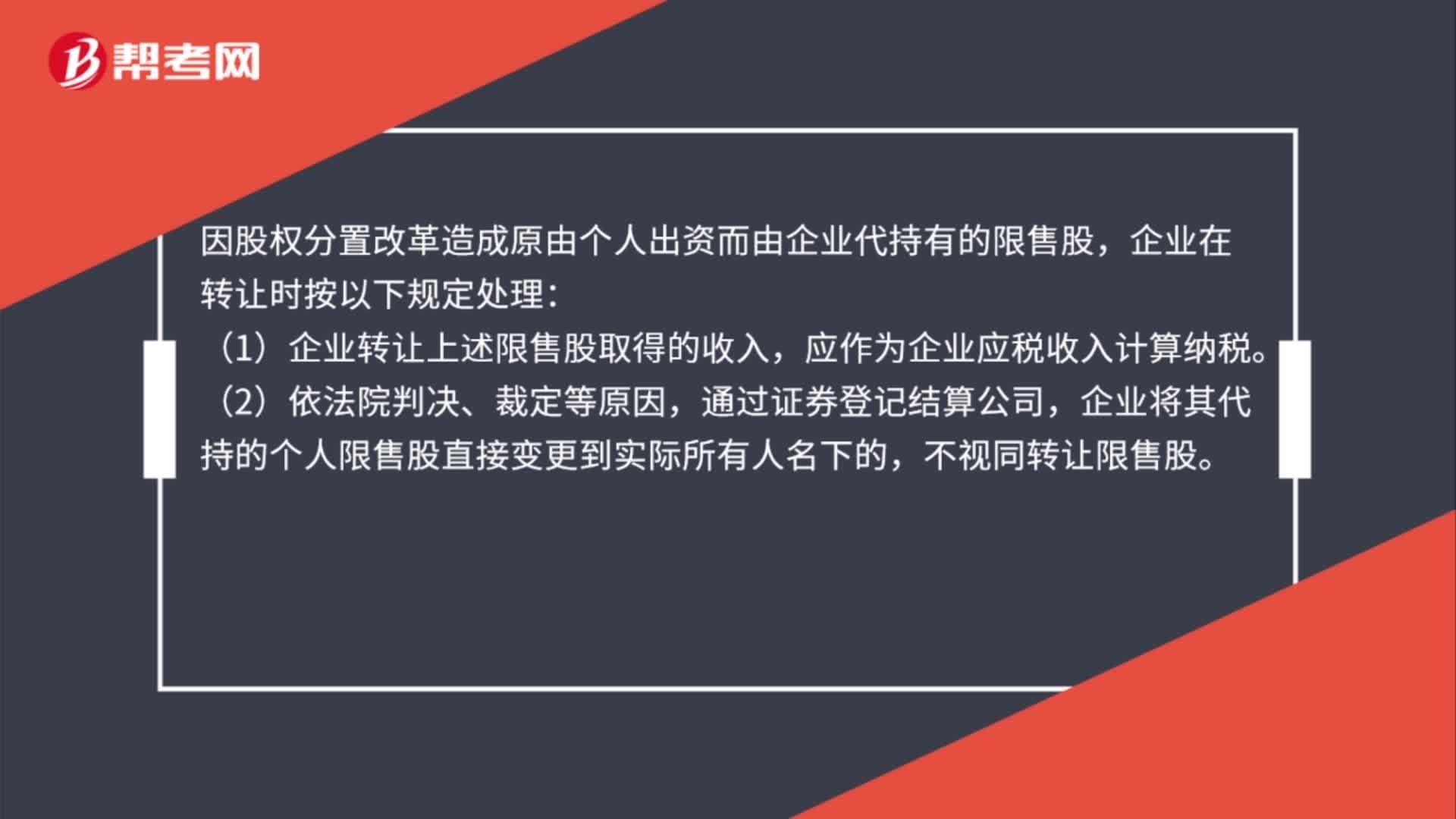

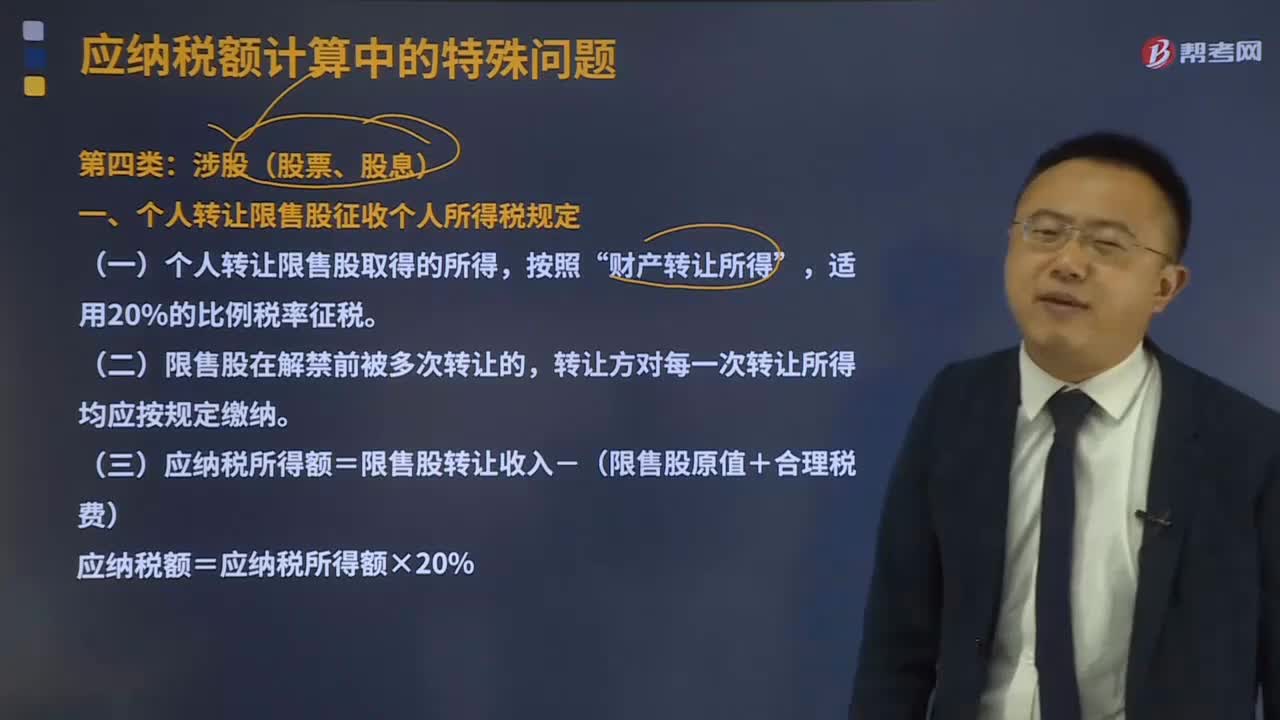

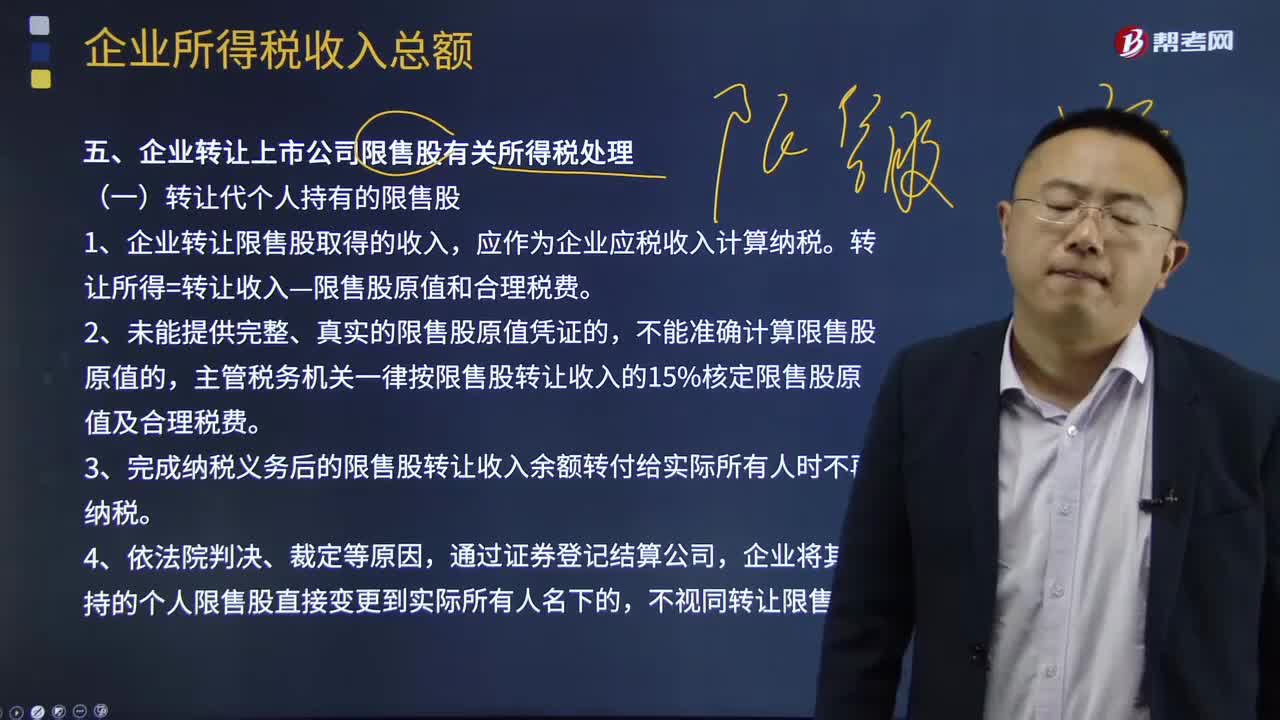

10:03企业转让上市公司限售股有关所得税怎么处理?:企业转让上市公司限售股有关所得税怎么处理?1、企业转让限售股取得的收入。应作为企业应税收入计算纳税。转让所得=转让收入-限售股原值和合理税费,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。3、完成纳税义务后的限售股转让收入余额转付给实际所有人时不再纳税,企业在限售股解禁前将其持有的限售股转让给其他企业或个人(以下简称受让方)。

00:42

00:42非上市公众公司的股票转让有哪些规定?:非上市公众公司的股票转让有哪些规定?非上市公众公司并非《公司法》规定的公司种类,非上市公众公司公开转让应当在全国中小企业股份转让系统中进行。公开转让的非上市公众公司股票应当在中国证券登记结算公司集中登记存管:2.未在全国中小企业股份转让系统挂牌的非上市公众公司(不挂牌公司);选择在非上市公众公司信息披露网站、公司网站及其他公众媒体披露股份变更、定期报告等信息。

07:32

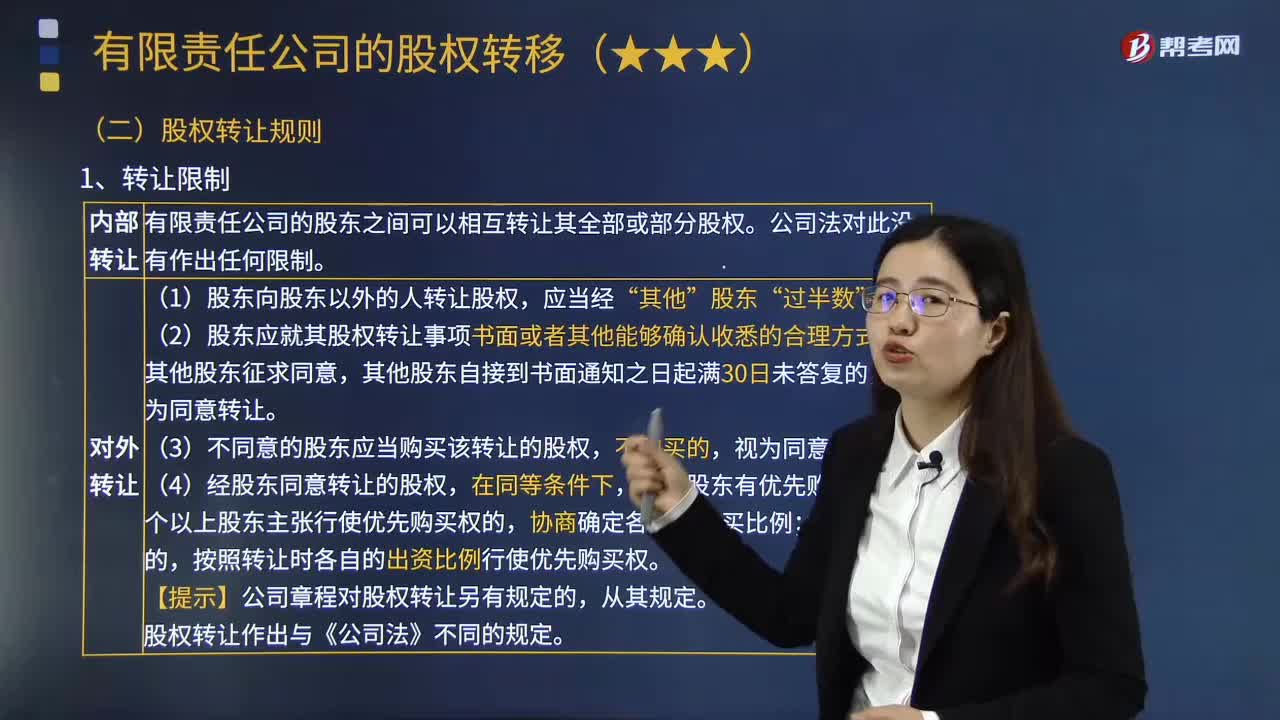

07:32有限责任公司的股权转让有哪些限制?:有限责任公司的股权转让有哪些限制?有限公司股权发生对外转让时,《公司法》对于有限公司股东对外转让股权设置了一套限制规则。有限责任公司的股东之间可以相互转让其全部或部分股权。(1)股东向股东以外的人转让股权”(2)股东应就其股权转让事项书面或者其他能够确认收悉的合理方式通知其他股东征求同意。(4)经股东同意转让的股权。按照转让时各自的出资比例行使优先购买权。【提示】公司章程对股权转让另有规定的。

00:43

00:43某销售企业为客户派发现金红包,企业所得税问题如何处理?:某销售企业为客户派发现金红包,企业所得税问题如何处理?企业为扩大知名度而发放的现金红包属于广告及业务宣传费,根据《企业所得税法》,企业发生的符合条件的广告费及业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

11:44

11:44股份有限公司的股份转让有怎样的限制?:(1)自公司股票上市交易之日起1年内不得转让。(2)在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%,【2016年注册会计师考试真题】某股份有限公司于2016年3月7日首次公开发行股份并在上海证券交易所上市交易。B.董事、高管持有的本公司股份:C.董事、高管持有的本公司股份;D.董事、高管在任职期间每年转让的股份不得超过其所持有的本公司股份总数的50%。

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

01:06

01:06注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:50

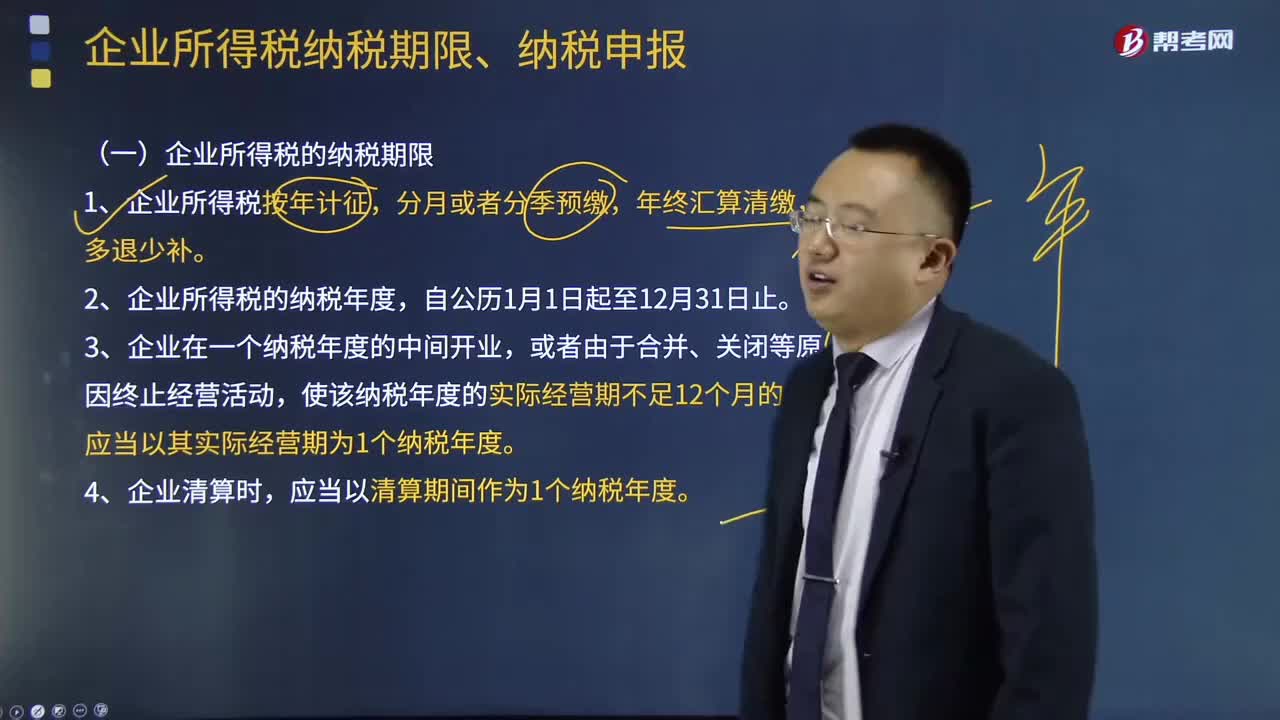

00:50企业所得税纳税期限是什么时候?:企业所得税纳税期限是什么时候?企业所得税采取按年计征,分月或者分季预缴,年终汇算清缴,多退少补。按月或按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。正常情况下,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

00:38

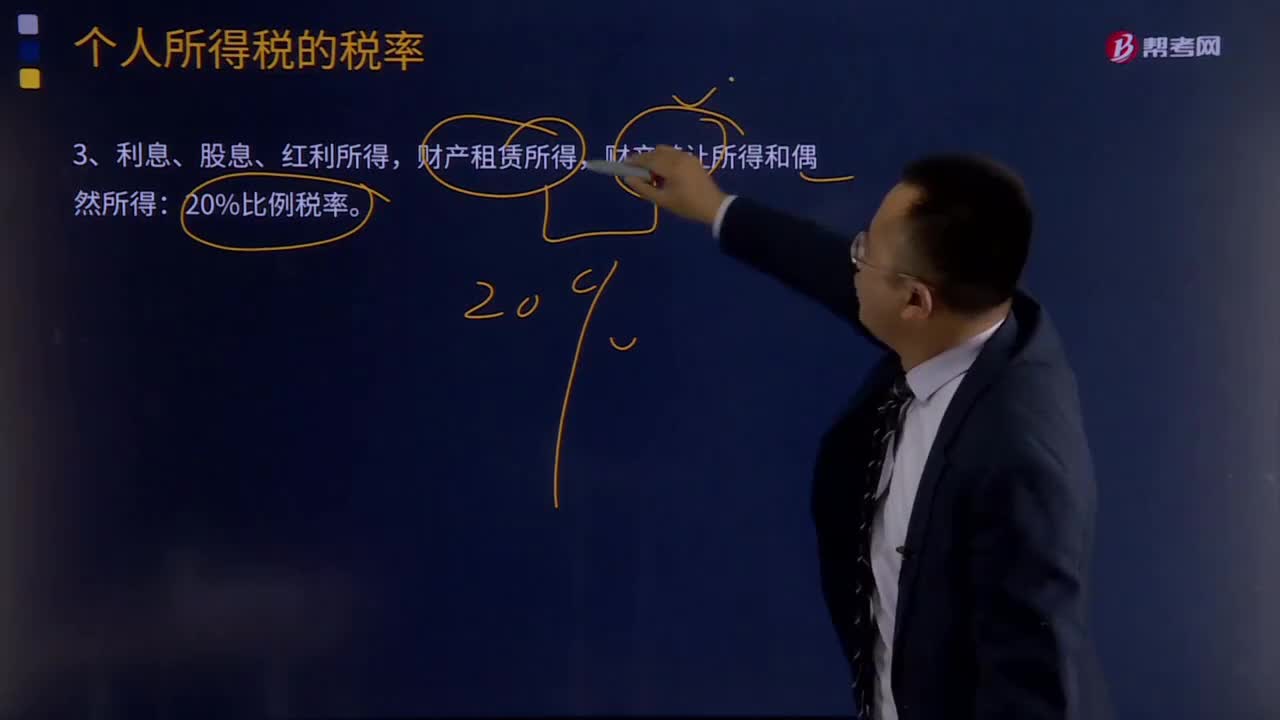

00:38股权转让个人所得税的管理办法是什么?:股权转让个人所得税的管理办法是什么?股权转让个人所得税的管理办法是为加强股权转让所得个人所得税征收管理,规范税务机关、纳税人和扣缴义务人征纳行为,维护纳税人合法权益,根据个人所得税法及其实施条例、中税收征收管理法及其实施细则,制定的管理办法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日