下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

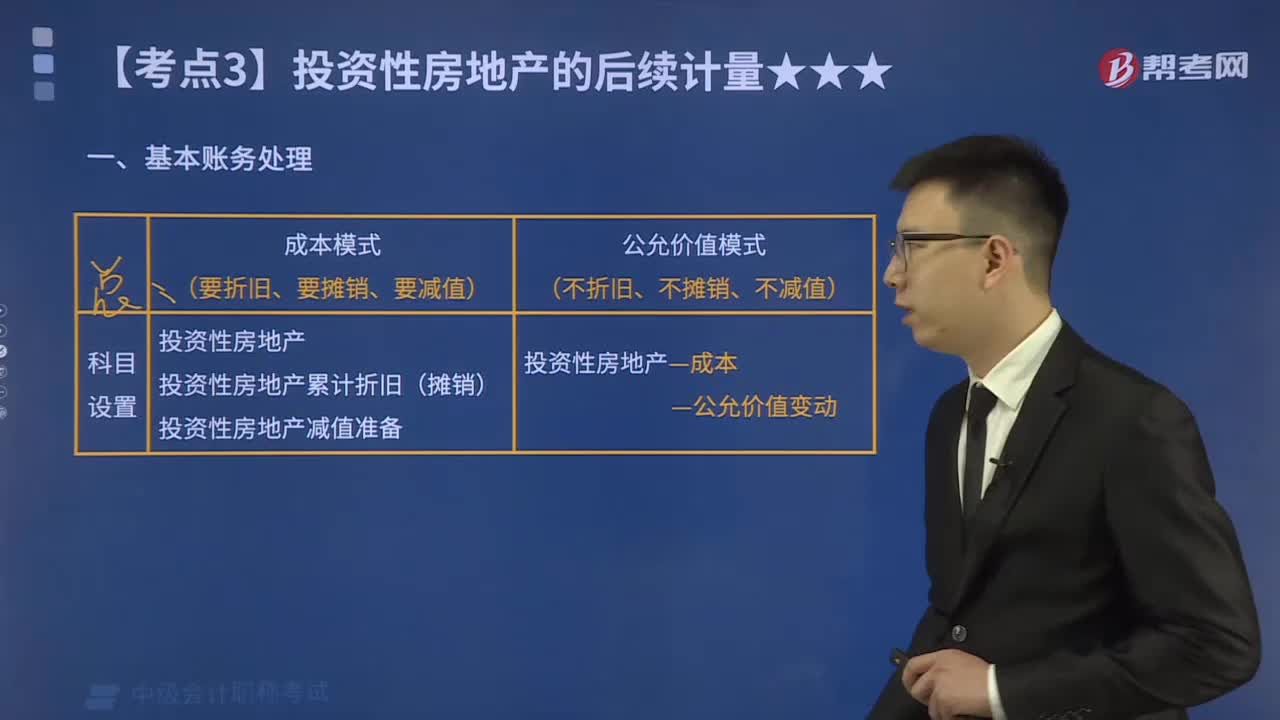

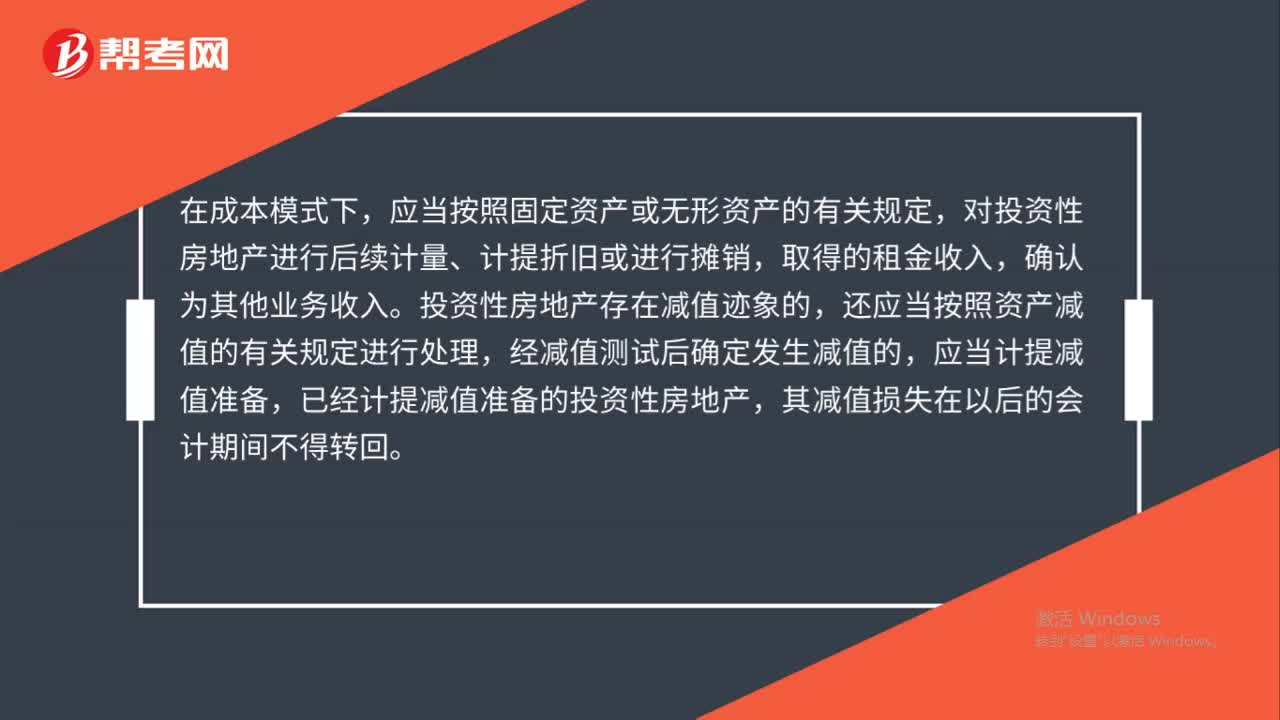

00:55采用成本模式进行后续计量投资性房地产是什么?:采用成本模式进行后续计量投资性房地产是什么?在成本模式下,应当按照固定资产或无形资产的有关规定,对投资性房地产进行后续计量、计提折旧或进行摊销,取得的租金收入,确认为其他业务收入。投资性房地产存在减值迹象的,还应当按照资产减值的有关规定进行处理,经减值测试后确定发生减值的,应当计提减值准备,已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

01:01

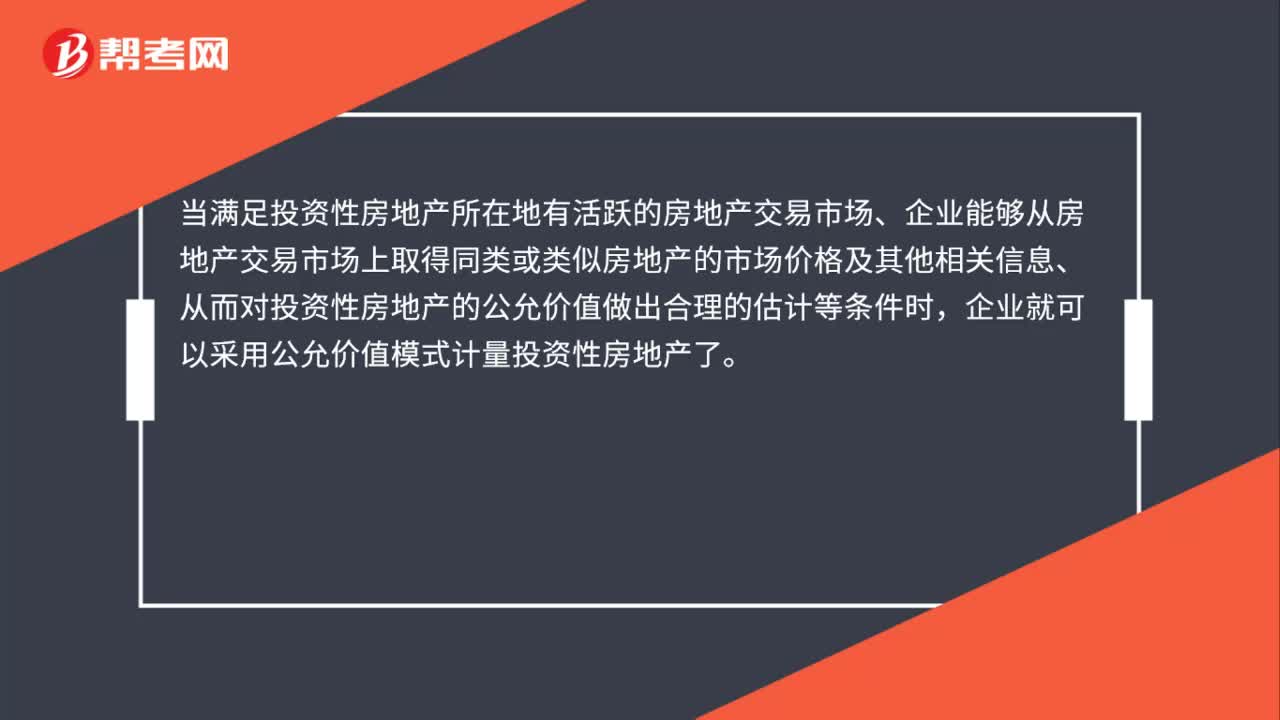

01:01公允价值计量投资性房地产处置计税基础是什么?:公允价值计量投资性房地产处置计税基础是什么?当满足投资性房地产所在地有活跃的房地产交易市场、企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息、从而对投资性房地产的公允价值做出合理的估计等条件时,企业就可以采用公允价值模式计量投资性房地产了。采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值。

01:08

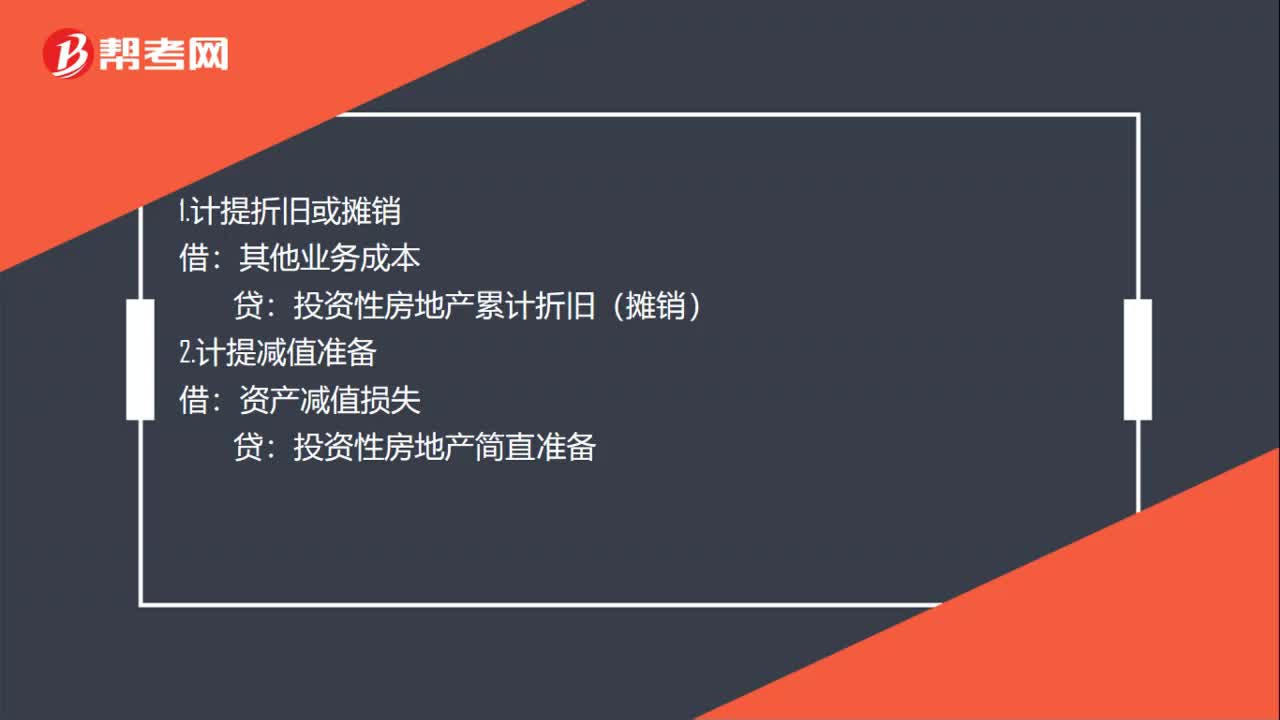

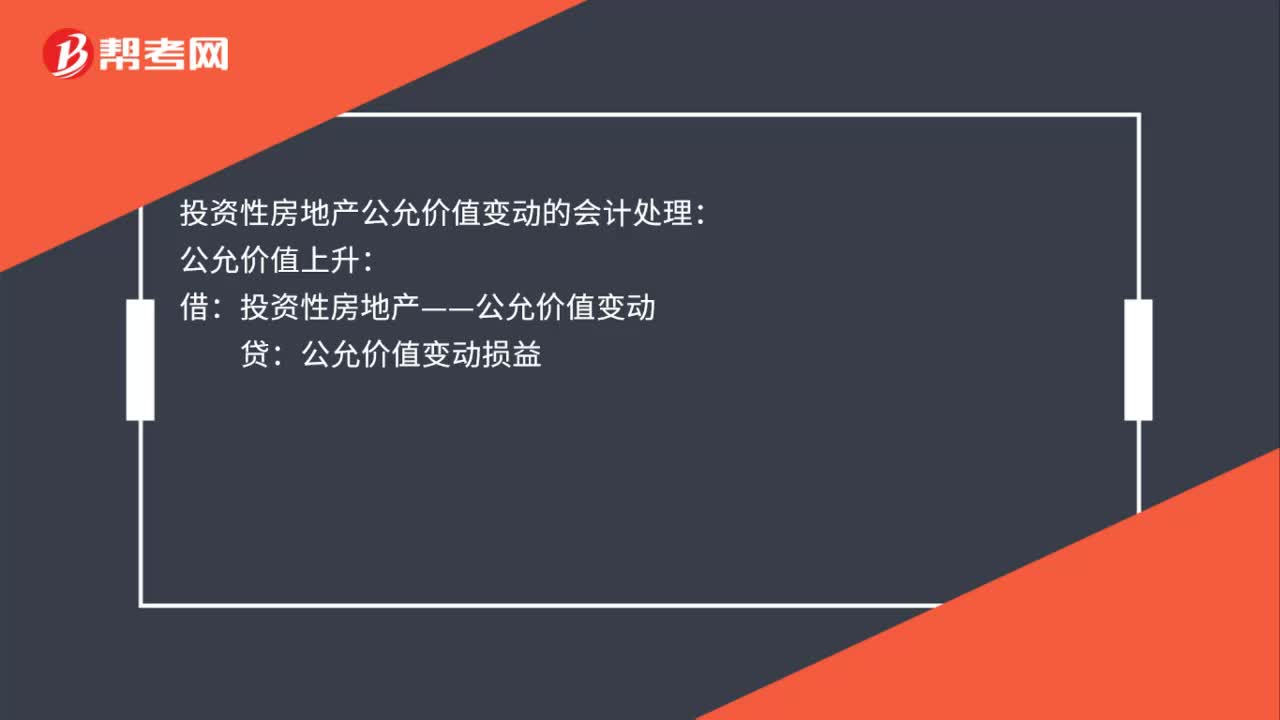

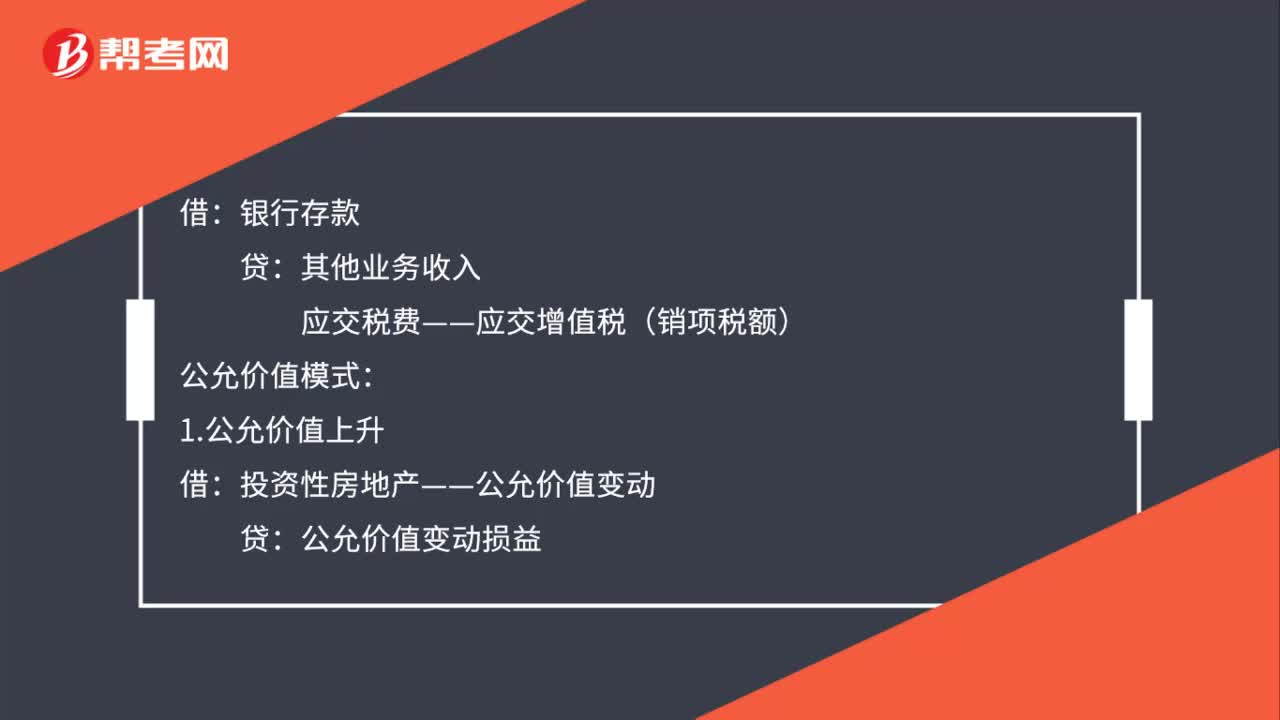

01:08投资性房地产会计上如何处理?:投资性房地产会计上如何处理?1.计提折旧或摊销:其他业务成本:投资性房地产累计折旧(摊销):2.计提减值准备:资产减值损失:投资性房地产减值准备:银行存款:公允价值模式1.公允价值上升2.公允价值下降公允价值变动损益投资性房地产——公允价值变动3.取得租金收入借银行存款贷其他业务收入应交税费——应交增值税(销项税额)

00:42

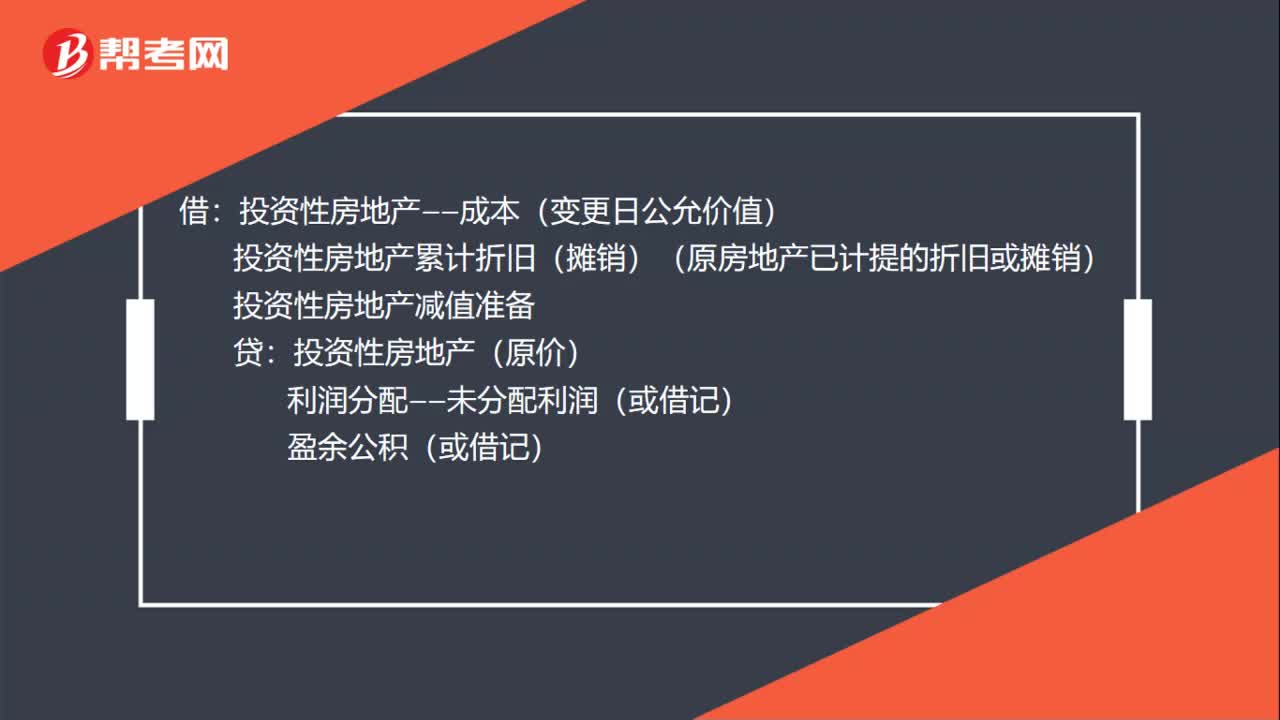

00:42投资性房地产后续计量模式变更账务如何处理?:投资性房地产后续计量模式变更账务如何处理?1.当企业首次取得的投资性房地产时公允价值不能持续可靠取得,则应采用成本模式进行后续计量。借:投资性房地产——成本(变更日公允价值)。投资性房地产累计折旧(摊销)(原房地产已计提的折旧或摊销):2.投资性房地产减值准备贷投资性房地产(原价)利润分配——未分配利润(或借记)盈余公积(或借记)

00:40

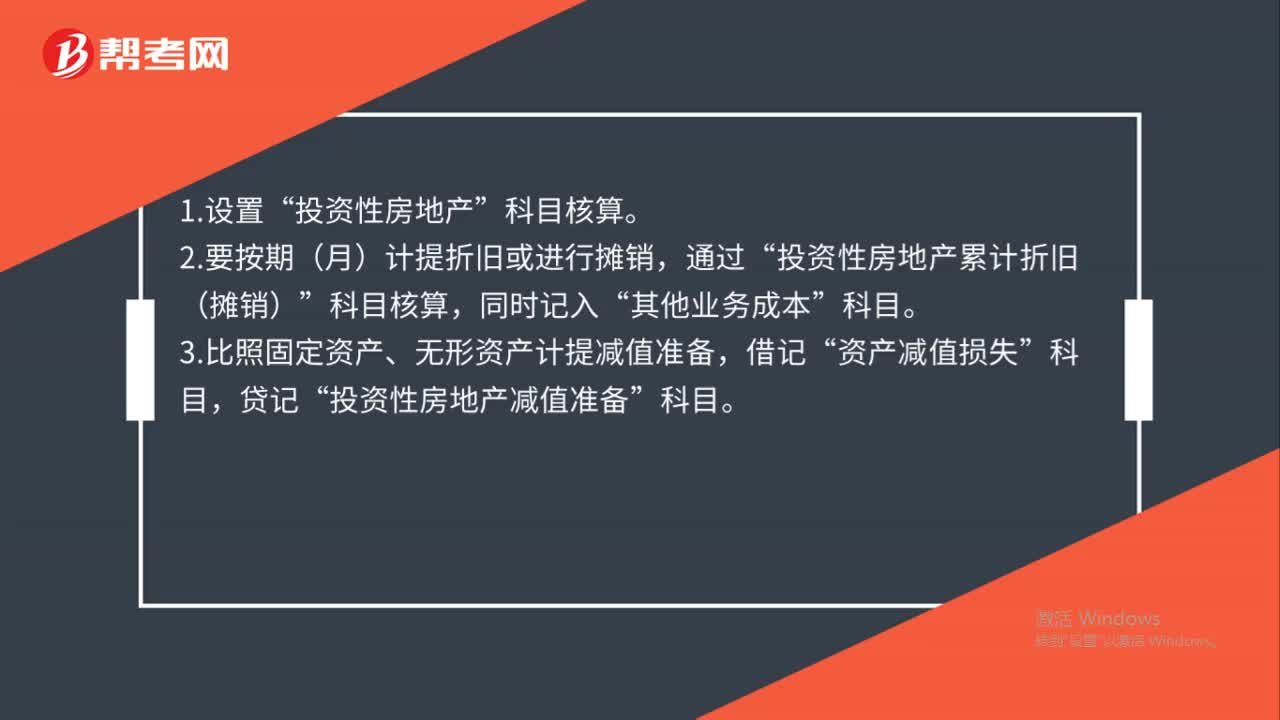

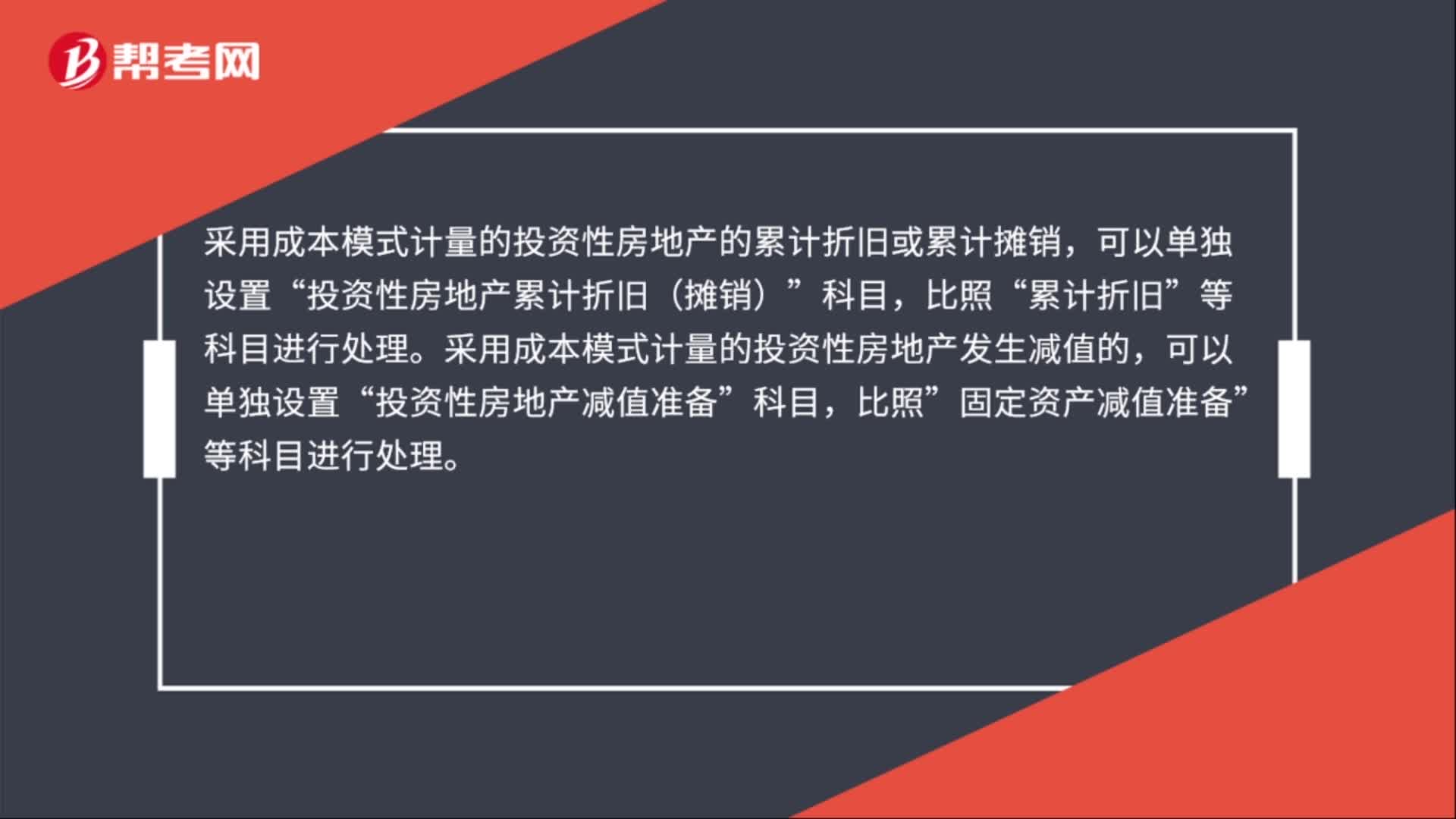

00:40投资性房地产账务处理怎么区分?:投资性房地产账务处理怎么区分?采用成本模式计量的投资性房地产的累计折旧或累计摊销,可以单独设置“投资性房地产累计折旧(摊销)”比照“累计折旧”采用成本模式计量的投资性房地产发生减值的,可以单独设置“投资性房地产减值准备”科目,比照”固定资产减值准备”等科目进行处理。

00:51

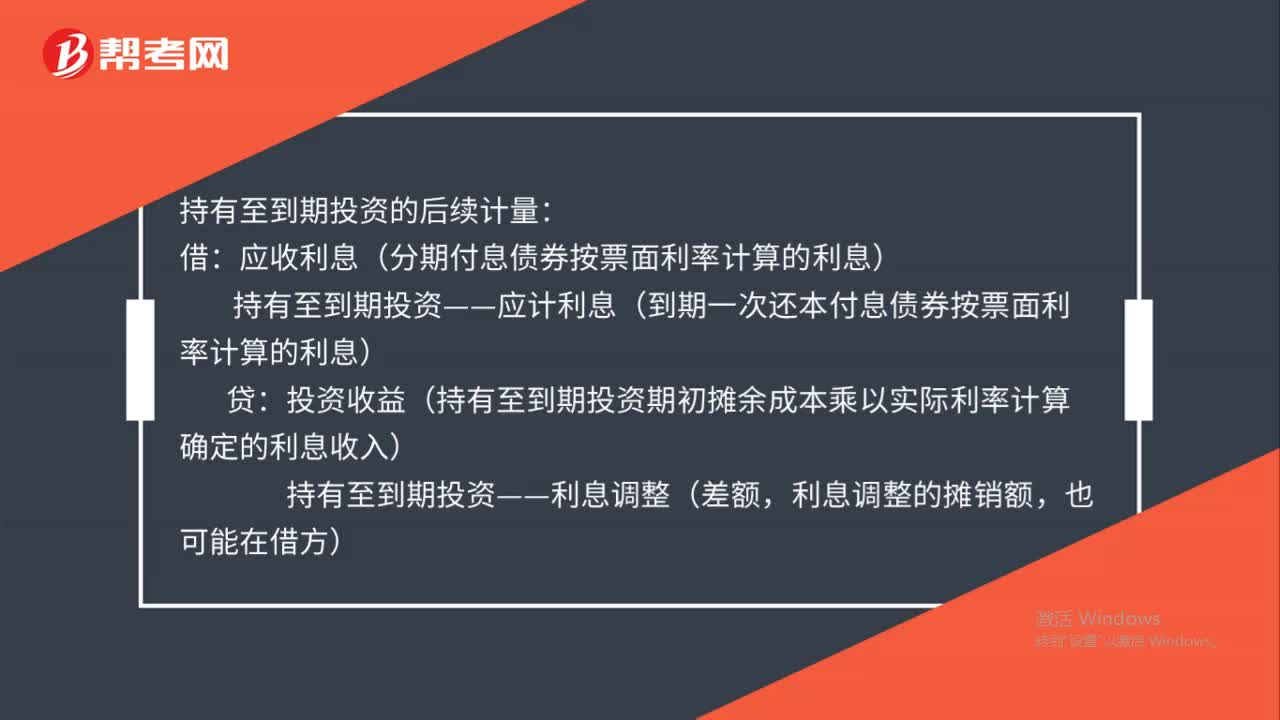

00:51金融资产后续计量账务如何处理?:金融资产后续计量账务如何处理?持有至到期投资的后续计量:借:应收利息(分期付息债券按票面利率计算的利息):持有至到期投资——应计利息(到期一次还本付息债券按票面利率计算的利息),贷,投资收益(持有至到期投资期初摊余成本乘以实际利率计算确定的利息收入)持有至到期投资——利息调整(差额利息调整的摊销额也可能在借方)

01:03

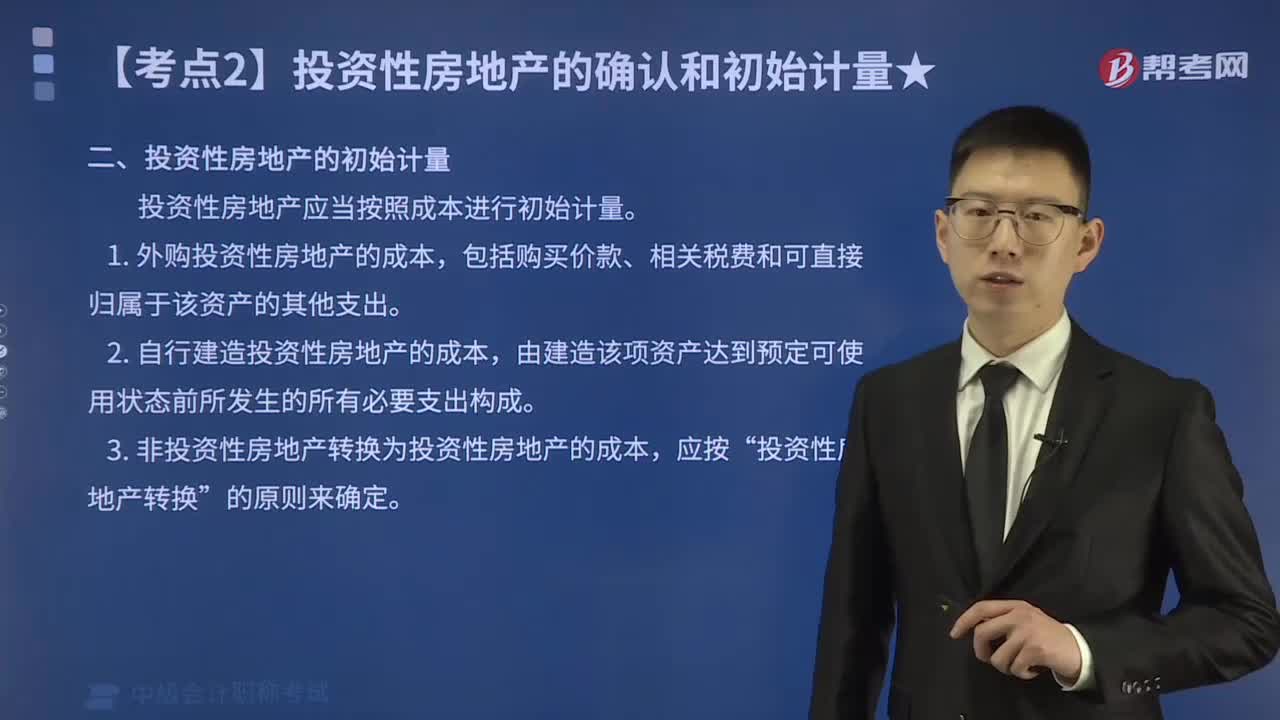

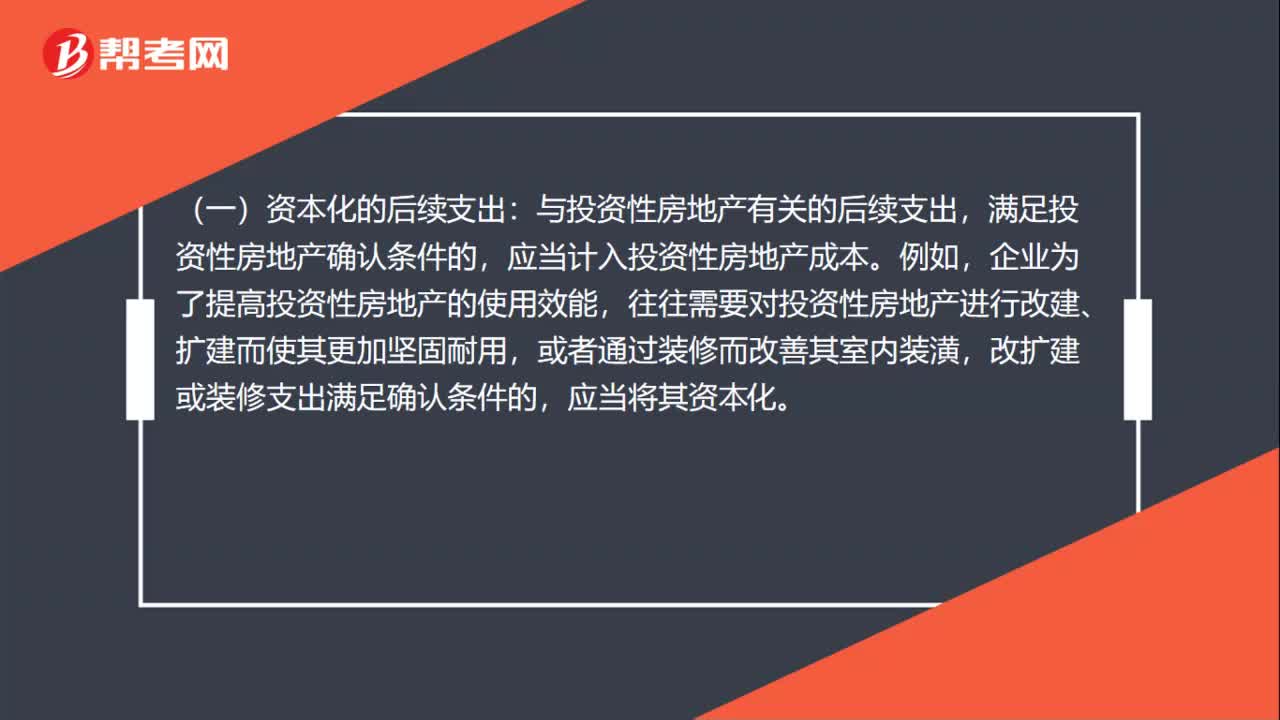

01:03与投资性房地产有关后续支出是什么?:(一)资本化的后续支出:与投资性房地产有关的后续支出,应当计入投资性房地产成本。企业为了提高投资性房地产的使用效能,往往需要对投资性房地产进行改建、扩建而使其更加坚固耐用,或者通过装修而改善其室内装潢,改扩建或装修支出满足确认条件的,应当将其资本化。(二)费用化的后续支出:与投资性房地产有关的后续支出,不满足投资性房地产确认条件的,如企业对投资性房地产进行日常维护所发生的支出。

00:32

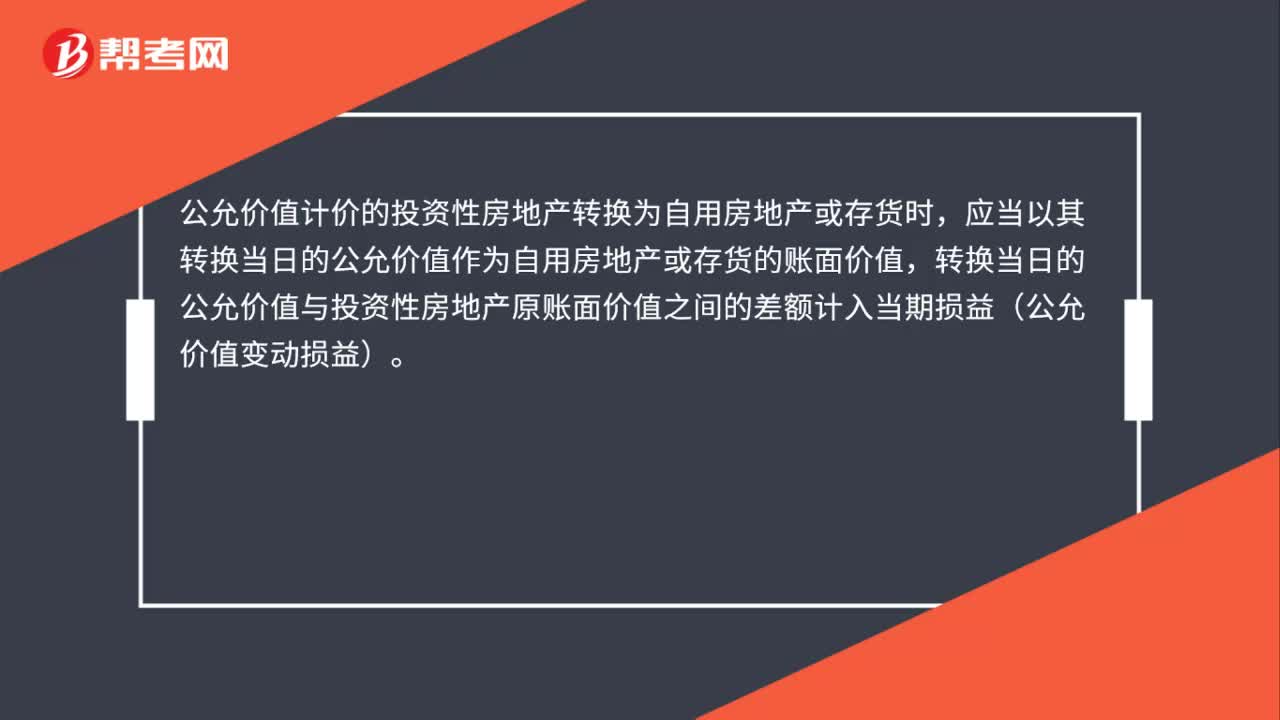

00:32投资性房地产转为存货公允价值模式怎么处理?:投资性房地产转为存货公允价值模式怎么处理?公允价值计价的投资性房地产转换为自用房地产或存货时,应当以其转换当日的公允价值作为自用房地产或存货的账面价值,转换当日的公允价值与投资性房地产原账面价值之间的差额计入当期损益(公允价值变动损益)。

00:26

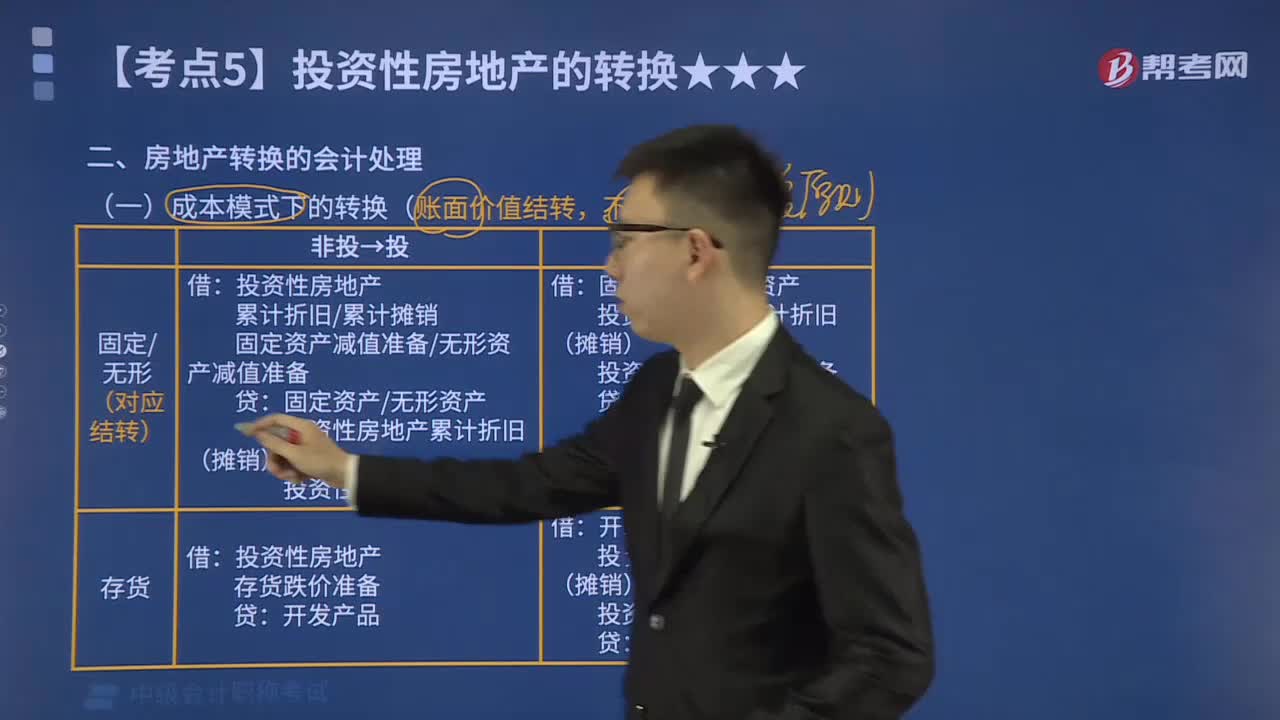

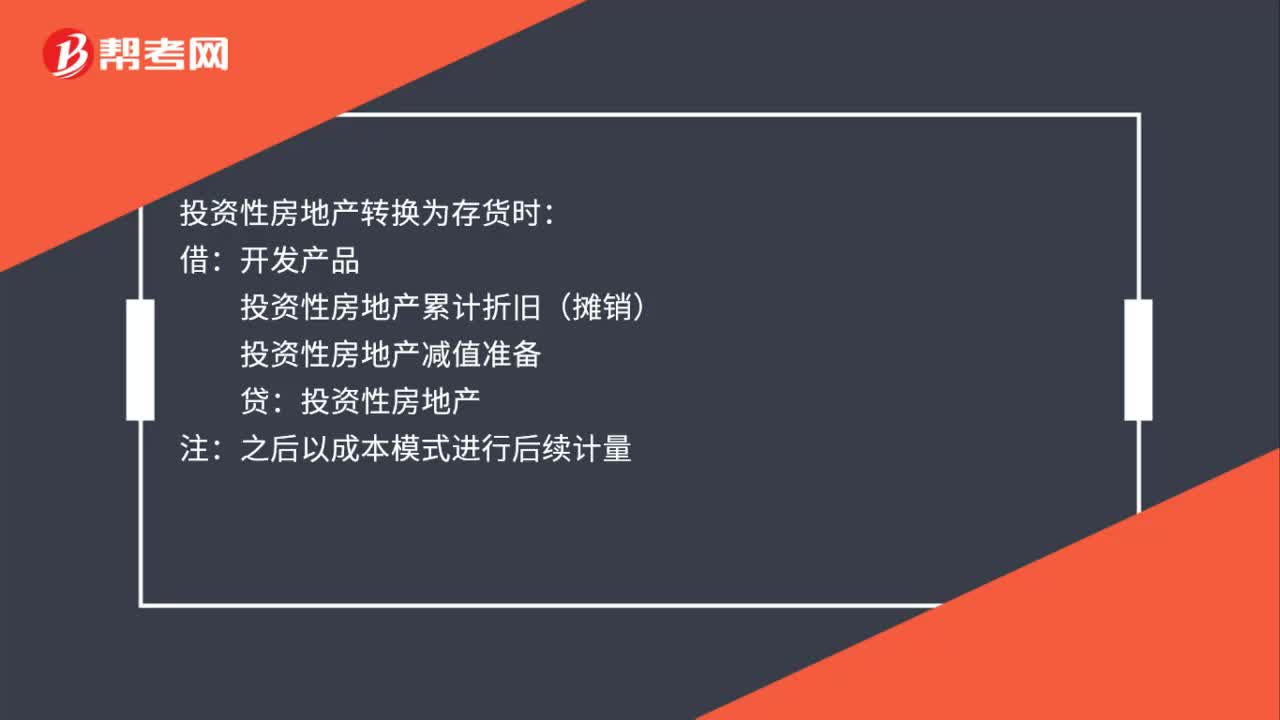

00:26投资性房地产转为存货成本模式怎么处理?:投资性房地产转为存货成本模式怎么处理?投资性房地产转换为存货时:借:开发产品:投资性房地产累计折旧(摊销):投资性房地产减值准备贷投资性房地产注之后以成本模式进行后续计量

00:33

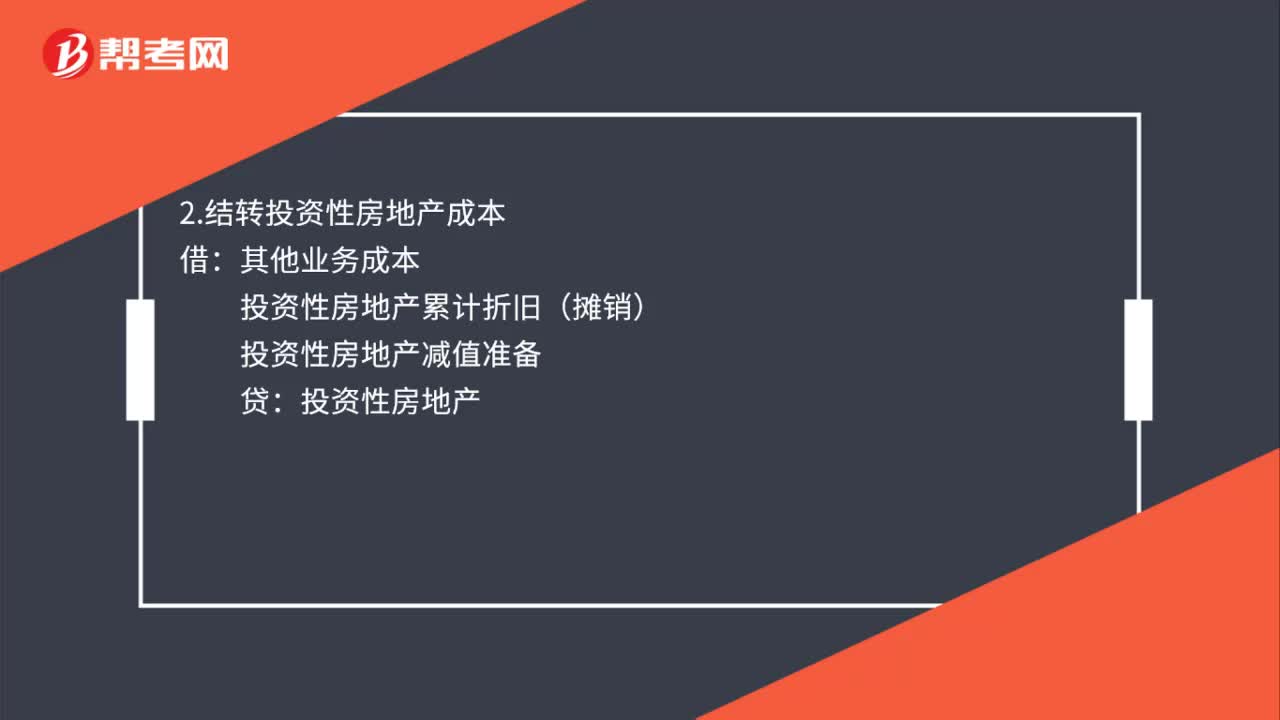

00:33投资性房地产成本模式如何处置?:投资性房地产成本模式如何处置?1.收到处置收入时:银行存款:贷:其他业务收入应交税费——应交增值税(销项税额)2.结转投资性房地产成本借其他业务成本投资性房地产累计折旧(摊销)投资性房地产减值准备贷投资性房地产

00:38

00:38存货转换为投资性房地产公允价值模式怎么处理?:存货转换为投资性房地产公允价值模式怎么处理?自用房地产或存货转换为以公允价值计价的投资性房地产时,如果转换当日的公允价值小于原账面价值,应当将差额计入当期损益(公允价值变动损益);如果转换当日的公允价值大于原账面价值,应当将其差额计入所有者权益(其他综合收益)。

00:19

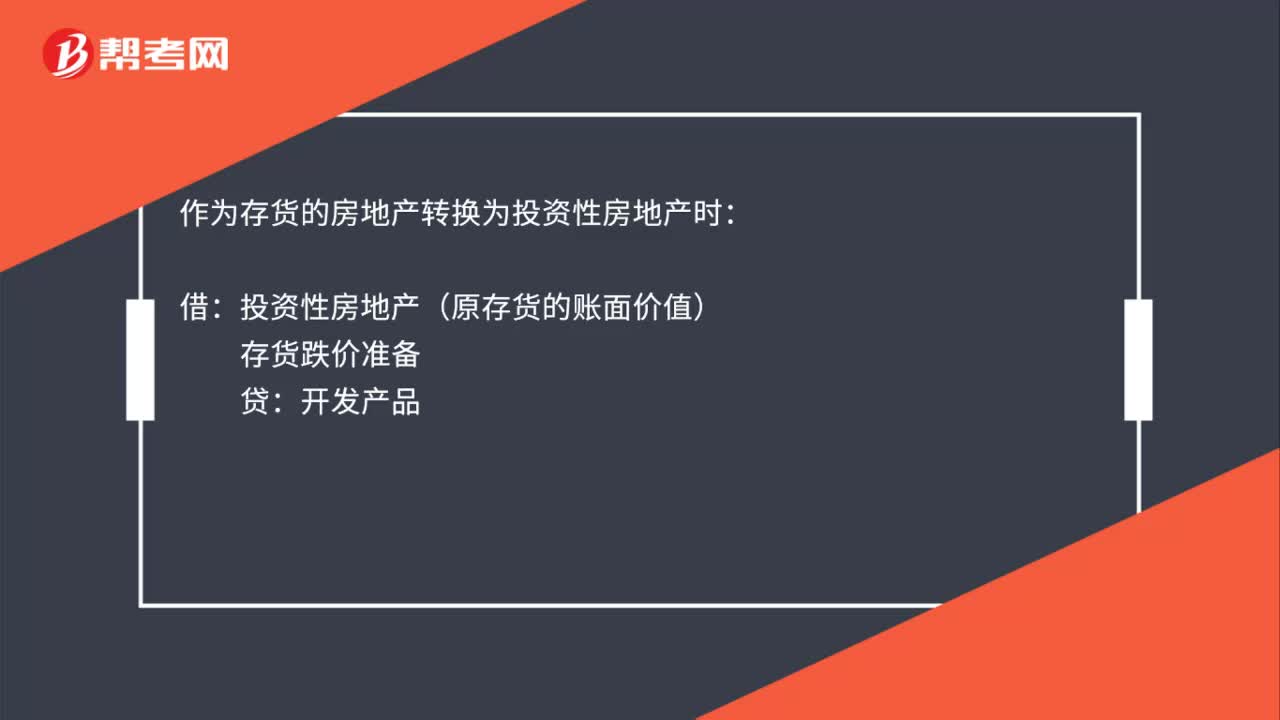

00:19存货转换为投资性房地产成本模式怎么处理?:存货转换为投资性房地产成本模式怎么处理?作为存货的房地产转换为投资性房地产时:借:投资性房地产(原存货的账面价值):存货跌价准备贷开发产品

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日