下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:12

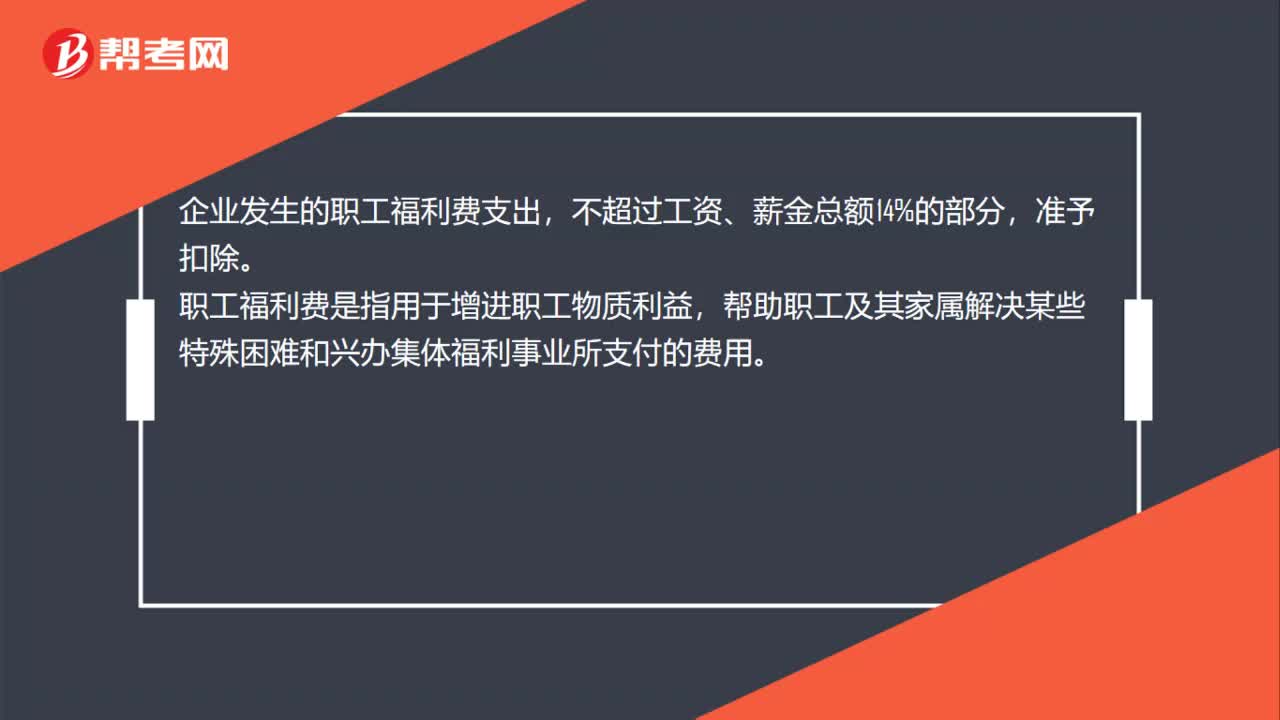

01:12职工福利费支出是什么?:职工福利费支出是什么?企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出。企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,职工福利费是指用于增进职工物质利益,帮助职工及其家属解决某些特殊困难和兴办集体福利事业所支付的费用。职工福利费开支范围:

00:28

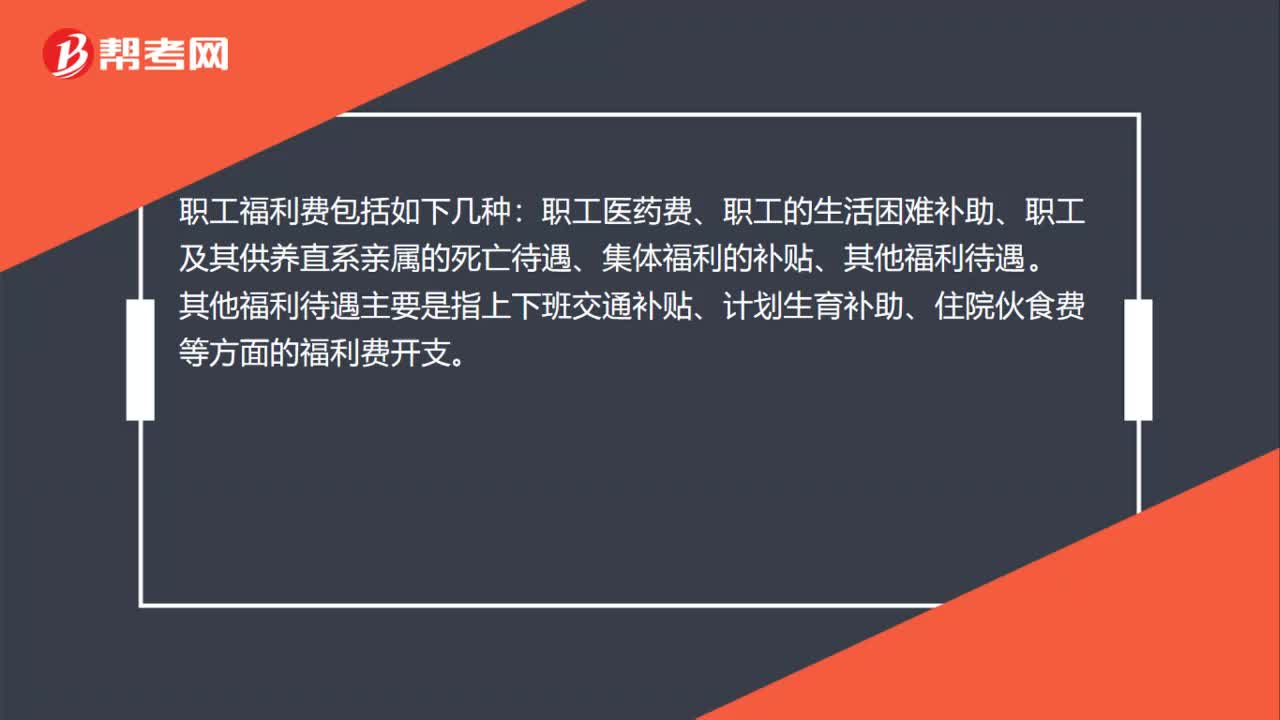

00:28职工福利费包括哪些?:职工福利费包括如下几种:职工医药费、职工的生活困难补助、职工及其供养直系亲属的死亡待遇、集体福利的补贴、其他福利待遇。其他福利待遇主要是指上下班交通补贴、计划生育补助、住院伙食费等方面的福利费开支。

01:20

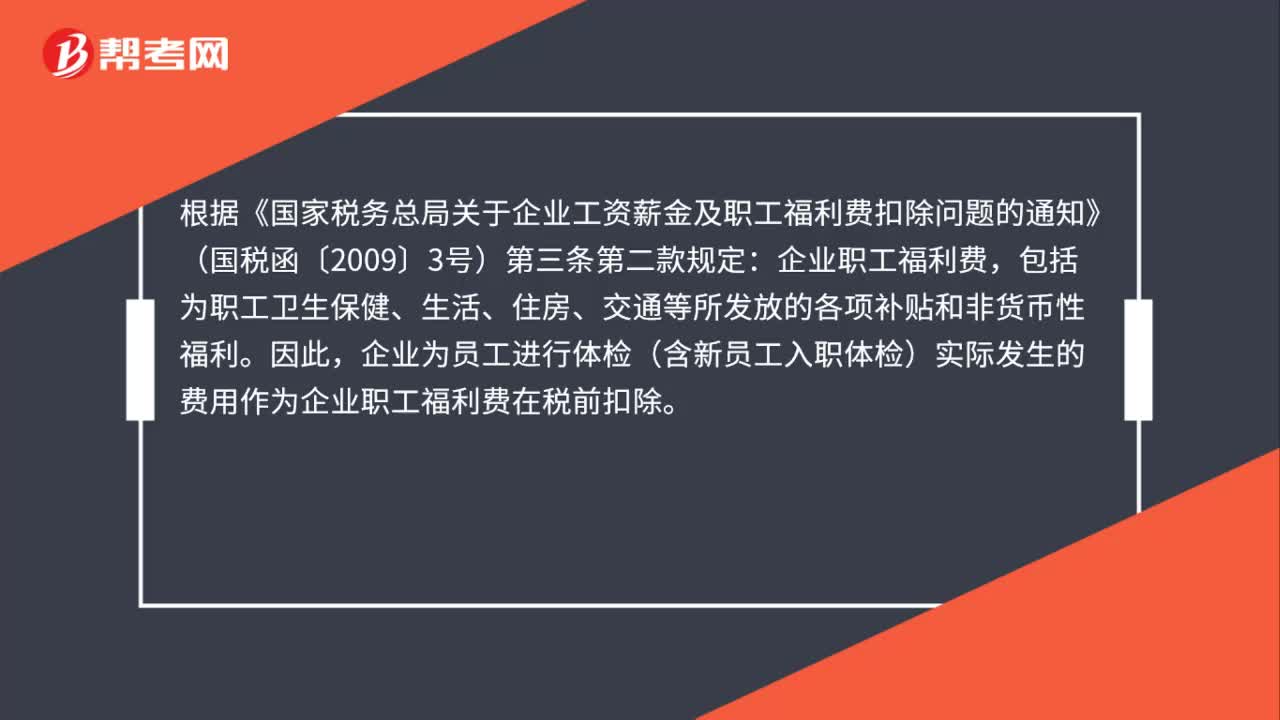

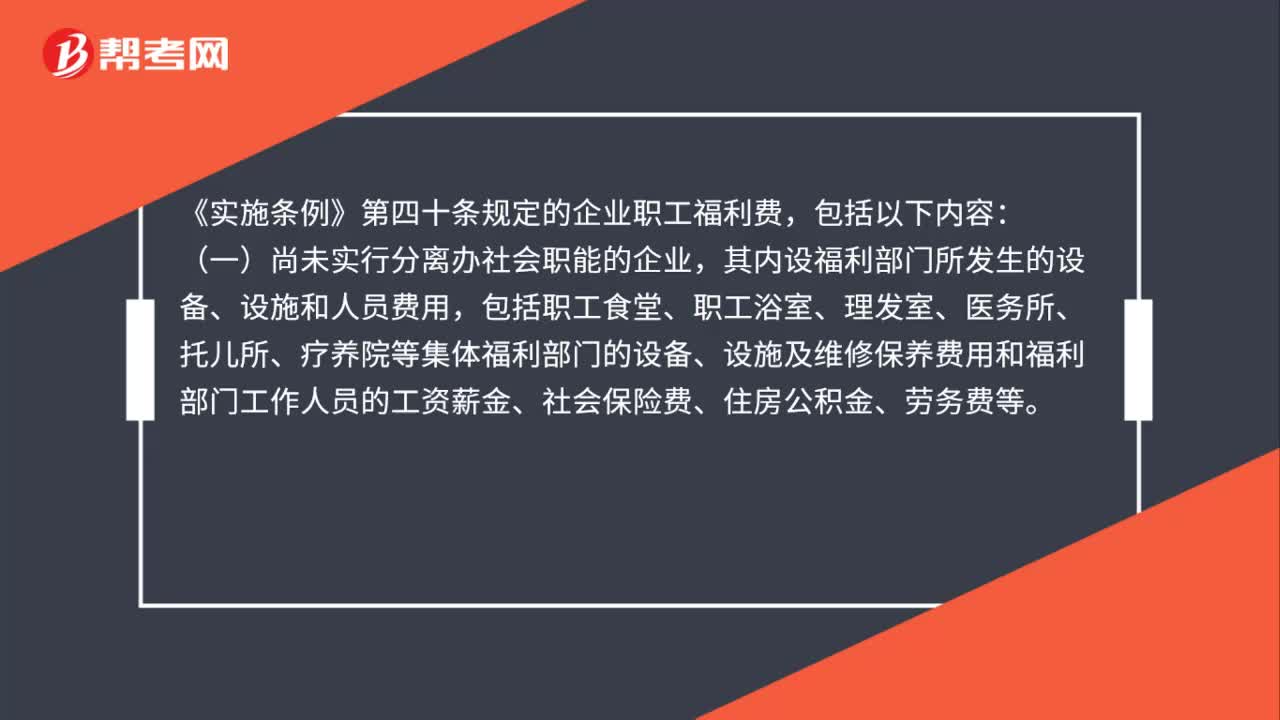

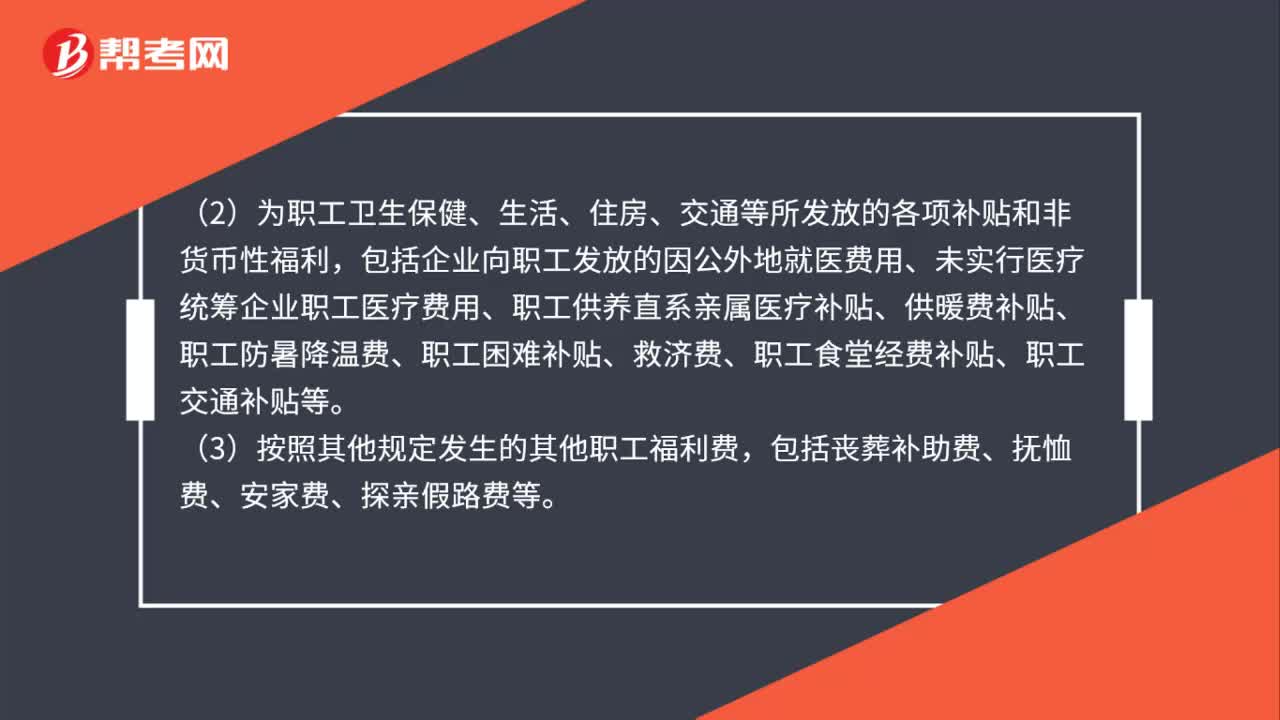

01:20哪些费用属于职工福利费?:哪些费用属于职工福利费?其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。(2)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利。

00:46

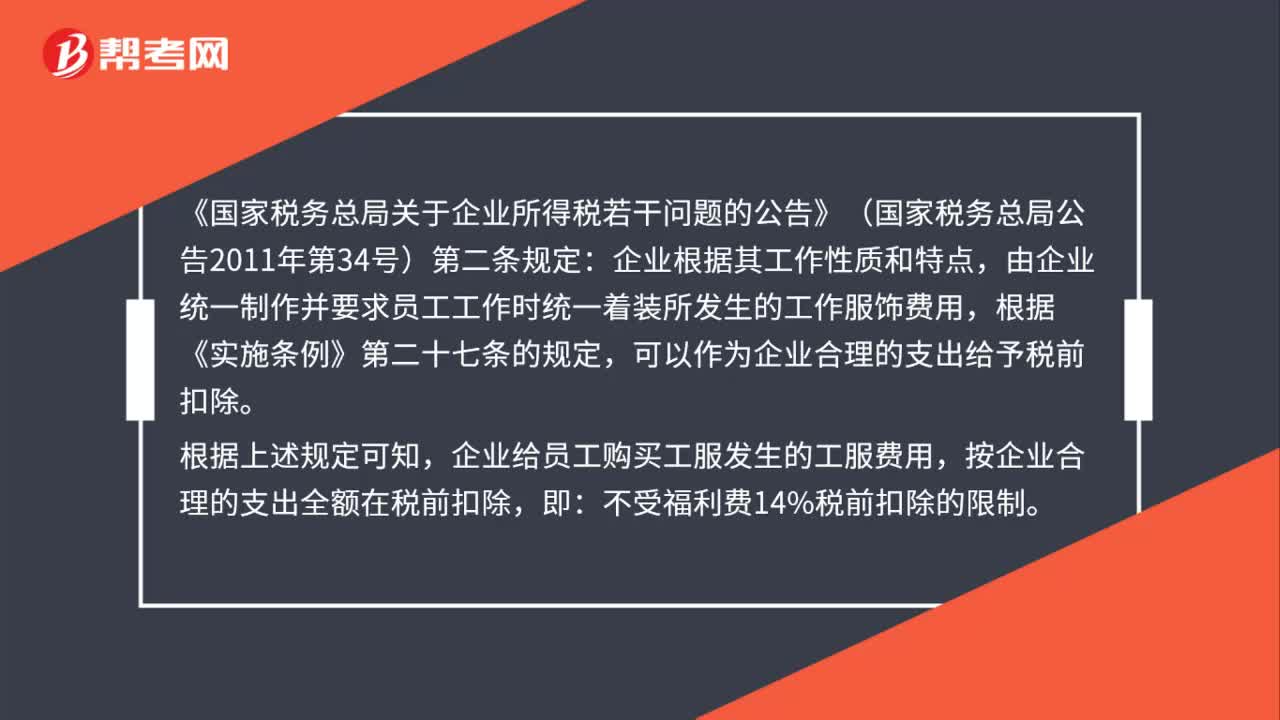

00:46购买工服发生的费用是按福利费在税前扣除吗?:购买工服发生的费用是按福利费在税前扣除吗?《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第二条规定:企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,根据《实施条例》第二十七条的规定,可以作为企业合理的支出给予税前扣除。根据上述规定可知,企业给员工购买工服发生的工服费用,按企业合理的支出全额在税前扣除,即:

00:20

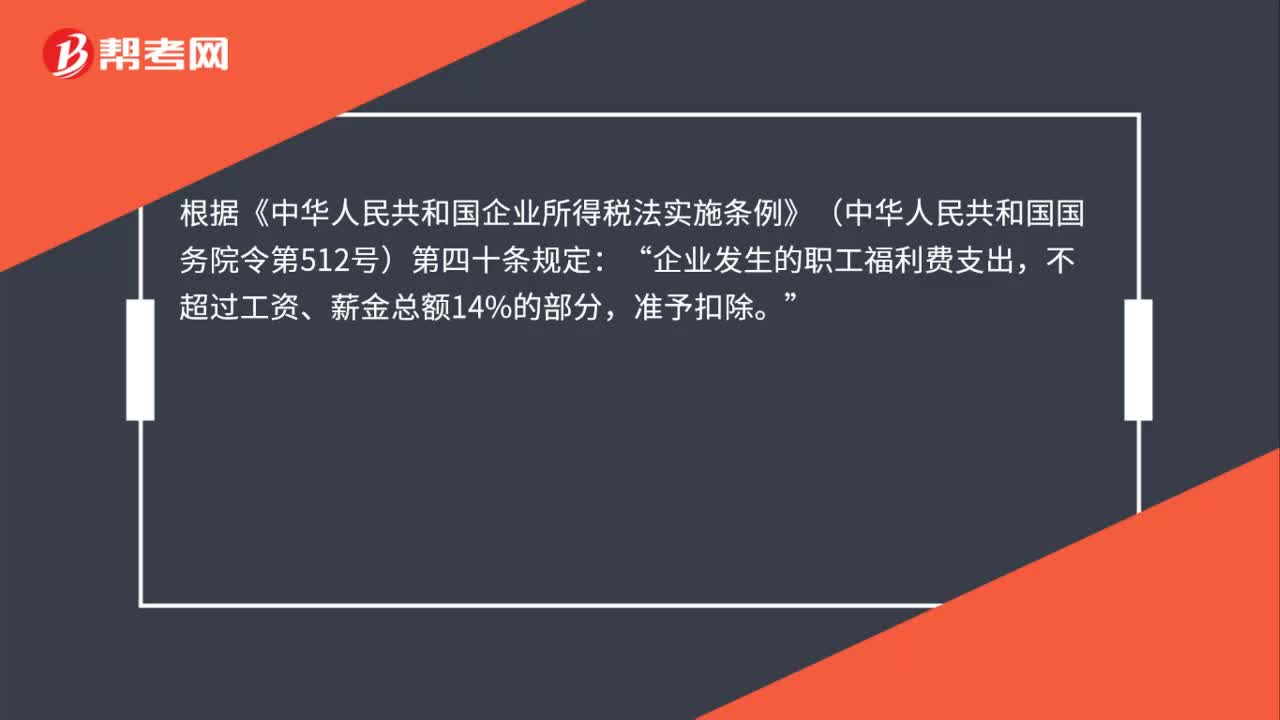

00:20职工福利费应如何计算扣除?:职工福利费应如何计算扣除?根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:企业发生的职工福利费支出“不超过工资、薪金总额14%的部分,准予扣除。

00:30

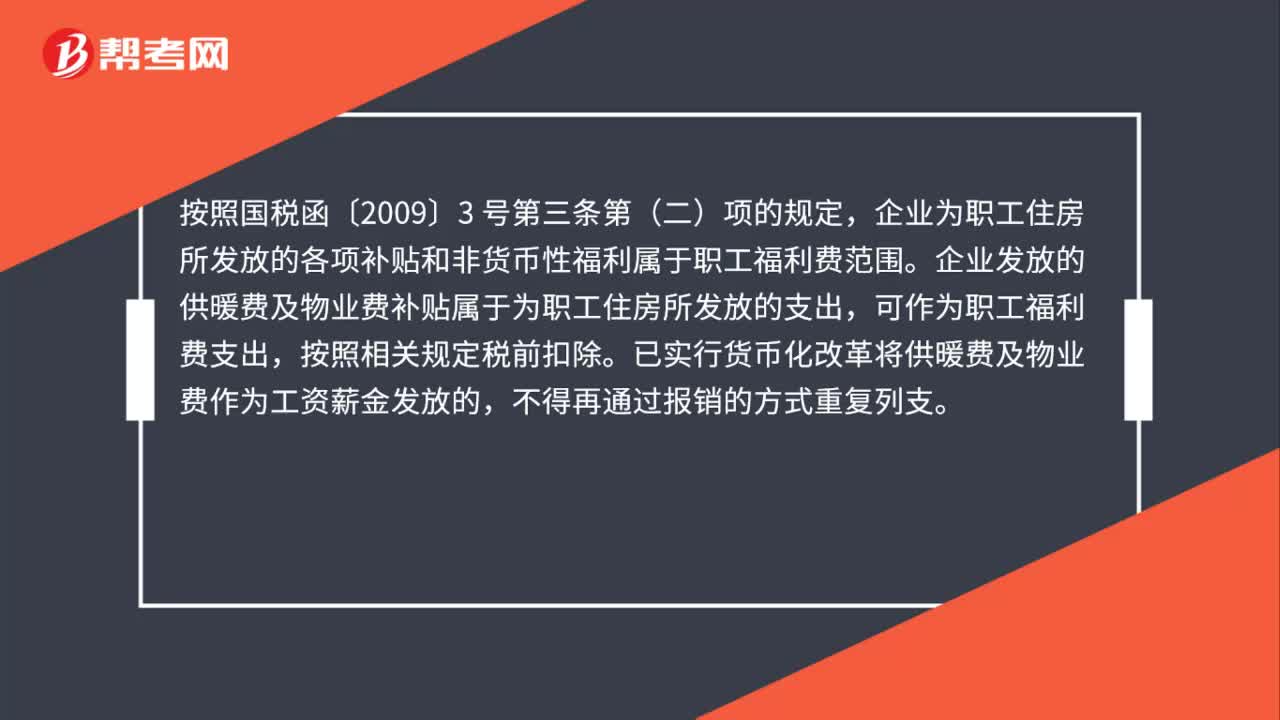

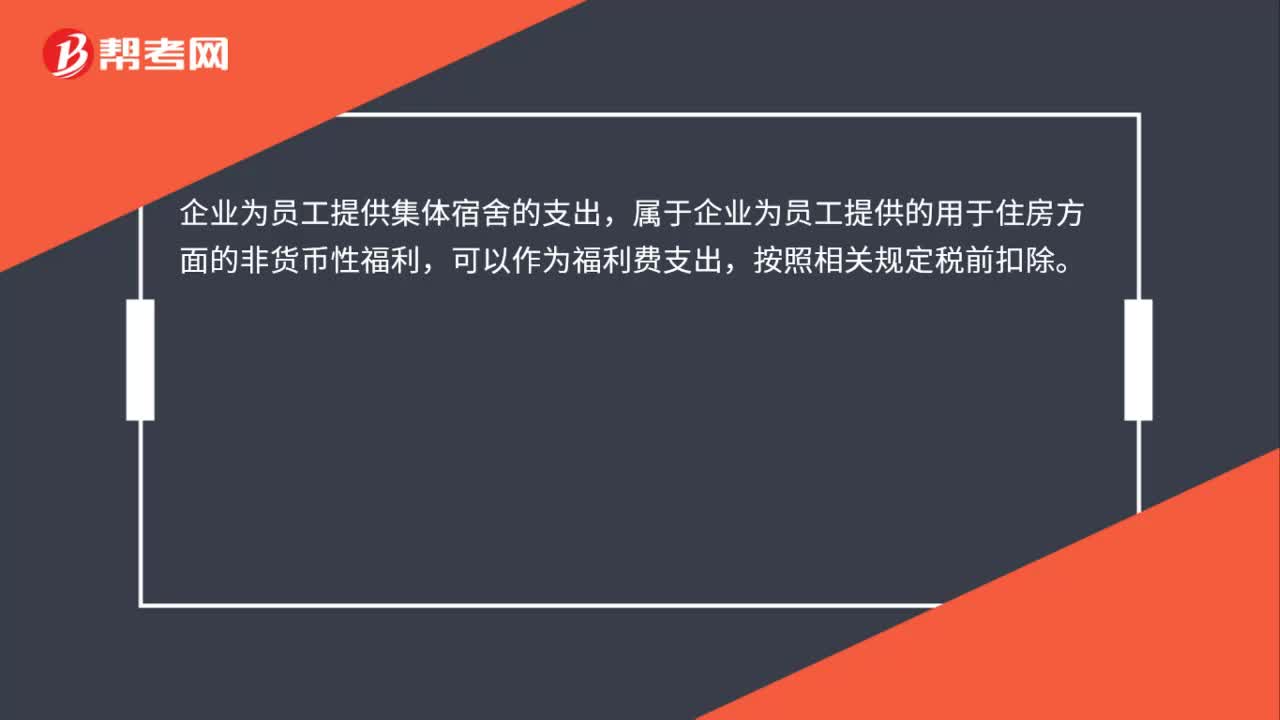

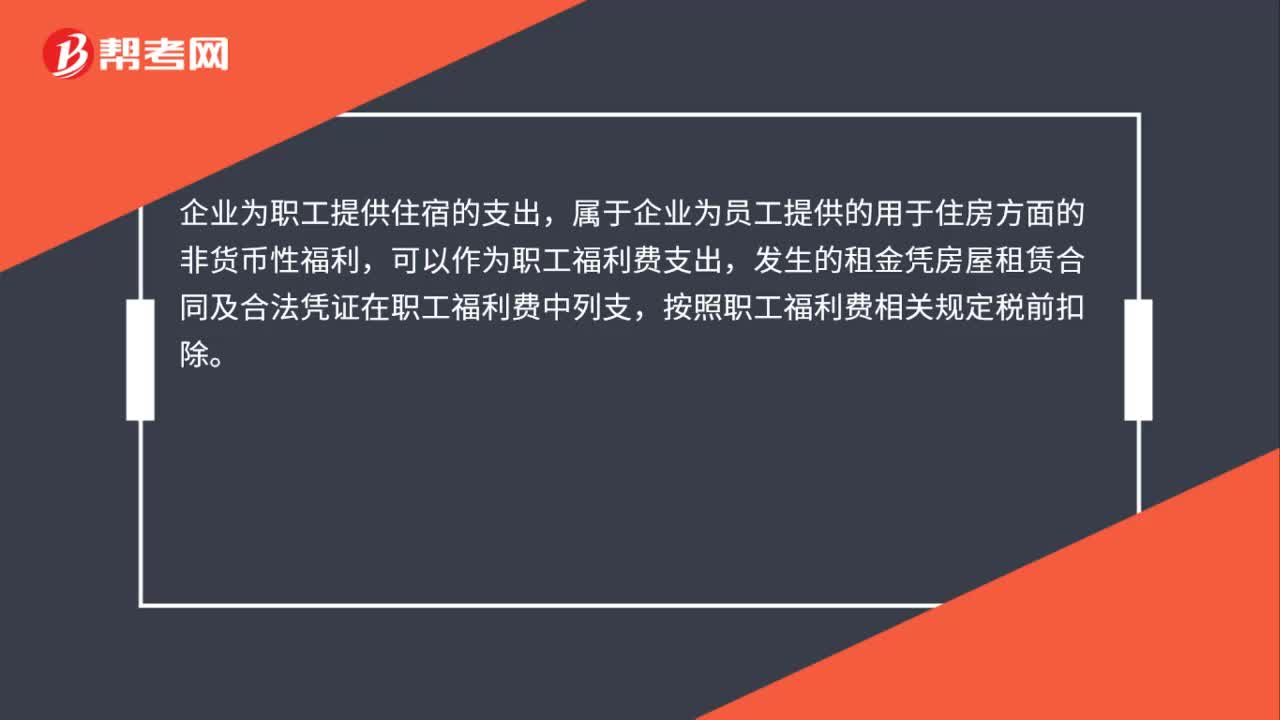

00:30为职工支付的职工住宿租金的支出能税前扣除吗?:为职工支付的职工住宿租金的支出能税前扣除吗?企业为职工提供住宿的支出,属于企业为员工提供的用于住房方面的非货币性福利,可以作为职工福利费支出,发生的租金凭房屋租赁合同及合法凭证在职工福利费中列支,按照职工福利费相关规定税前扣除。

00:39

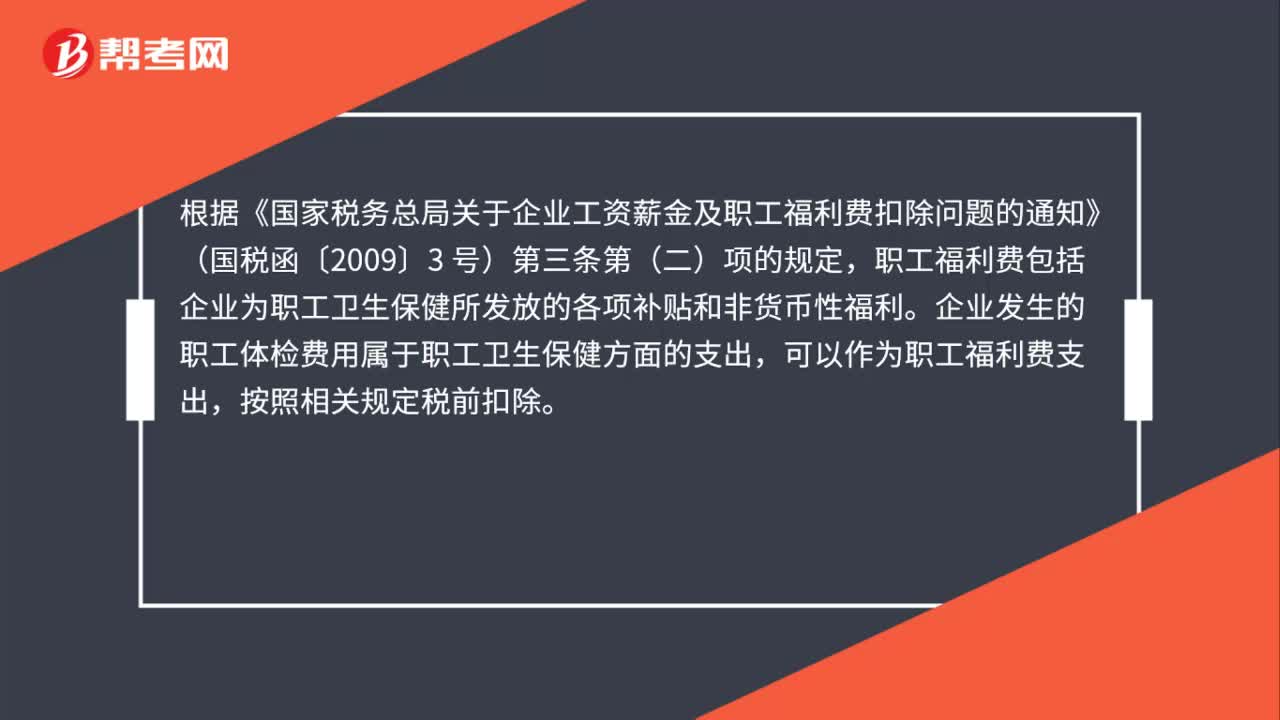

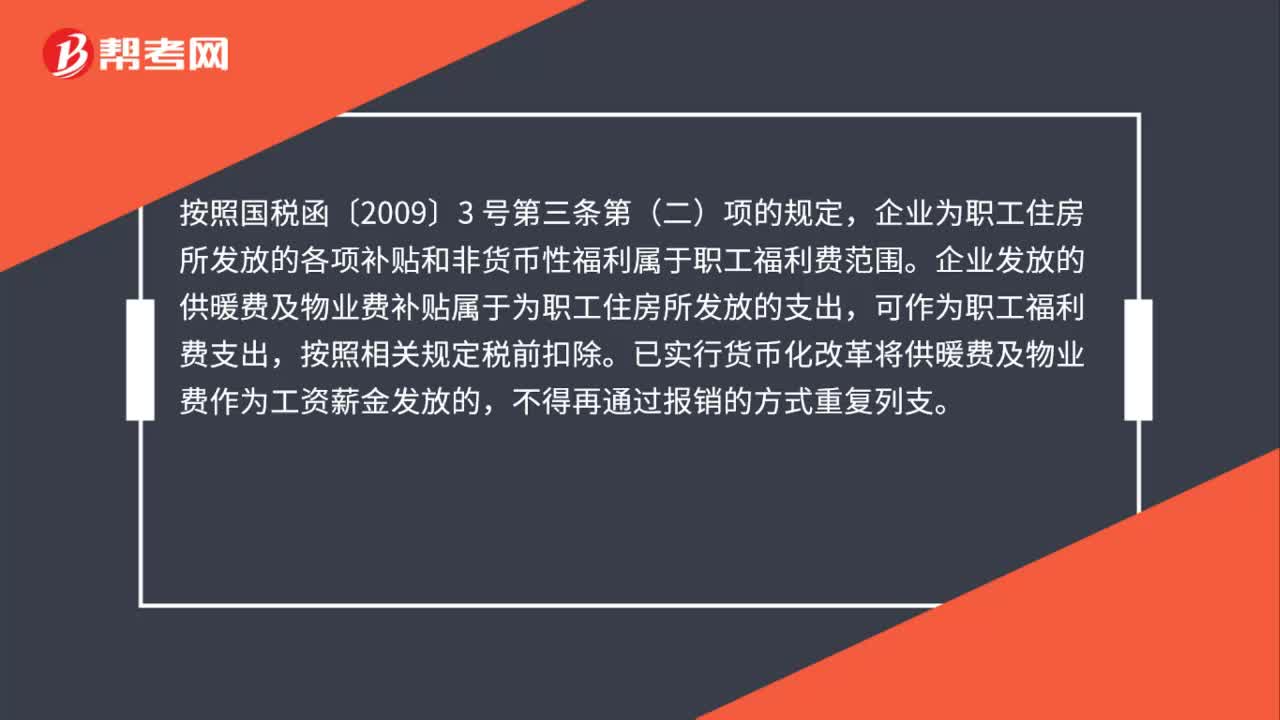

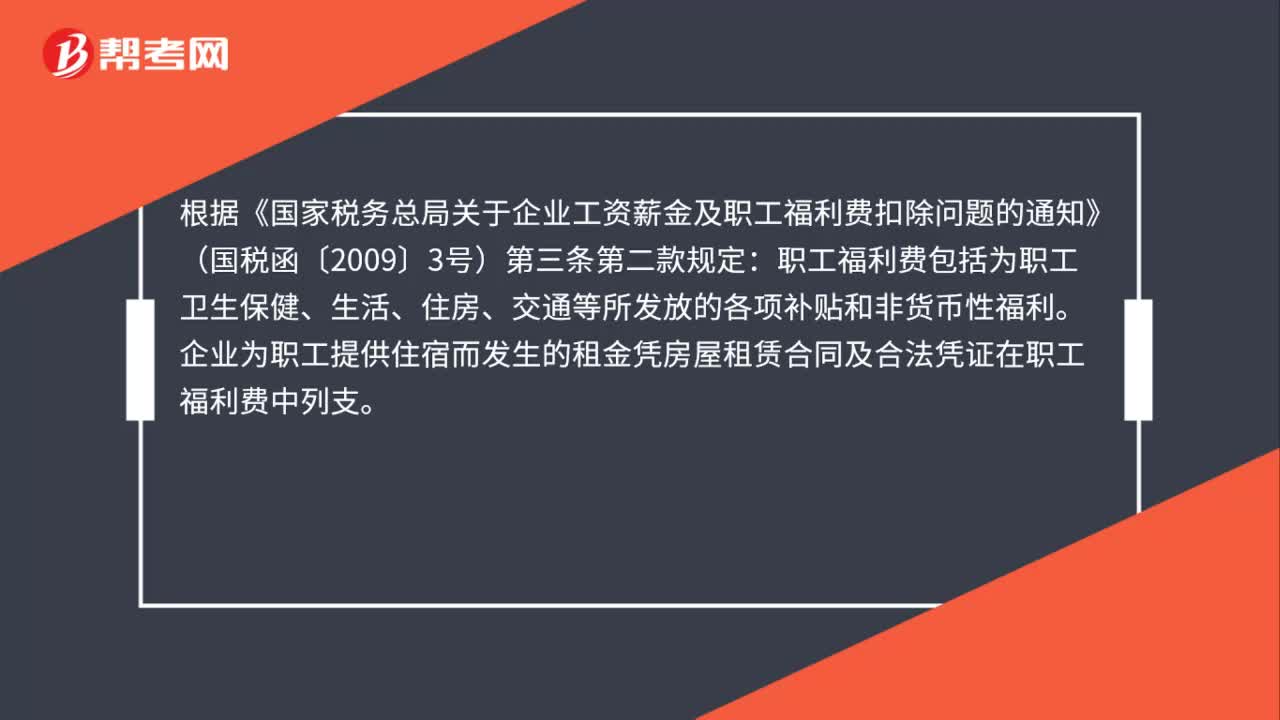

00:39企业为职工提供住宿发生的租金可否税前扣除?:企业为职工提供住宿发生的租金可否税前扣除?根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条第二款规定:职工福利费包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利。企业为职工提供住宿而发生的租金凭房屋租赁合同及合法凭证在职工福利费中列支。

00:52

00:52企业为员工负担的个人所得税能否税前扣除?:企业为员工负担的个人所得税能否税前扣除?《国家税务总局关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告》(国家税务总局公告2011年第28号)第四条规定:雇主为雇员负担的个人所得税款“应属于个人工资薪金的一部分,凡单独作为企业管理费列支的。在计算企业所得税时不得税前扣除,企业承担员工工资的个税”通过,属于工资薪金的一部分”可以从税前扣除,未通过,应付职工薪酬;科目核算“

00:46

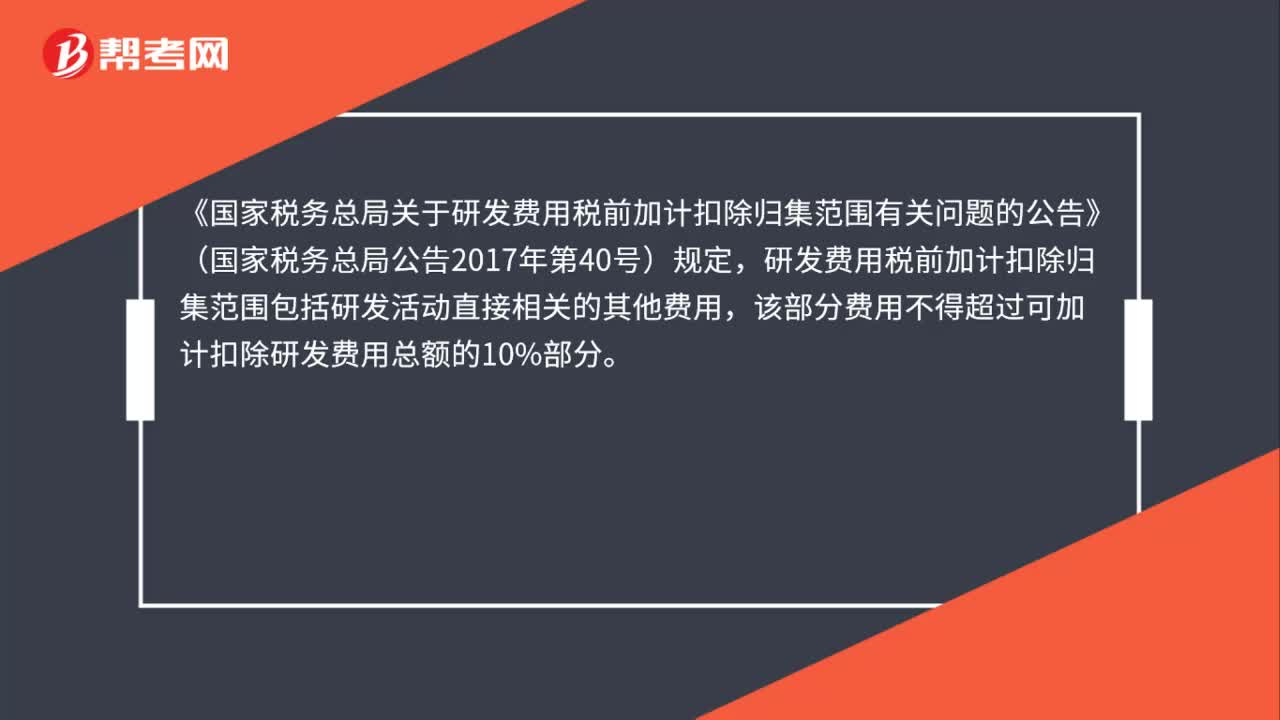

00:46企业给研发人员发放的福利费是否可以加计扣除?:企业给研发人员发放的福利费是否可以加计扣除?《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,研发费用税前加计扣除归集范围包括研发活动直接相关的其他费用,该部分费用不得超过可加计扣除研发费用总额的10%部分。因此企业给研发人员发放的福利费属于与研发活动直接相关的其他费用,可以在不超过可加计扣除研发费用总额的10%的范围内加计扣除。

00:42

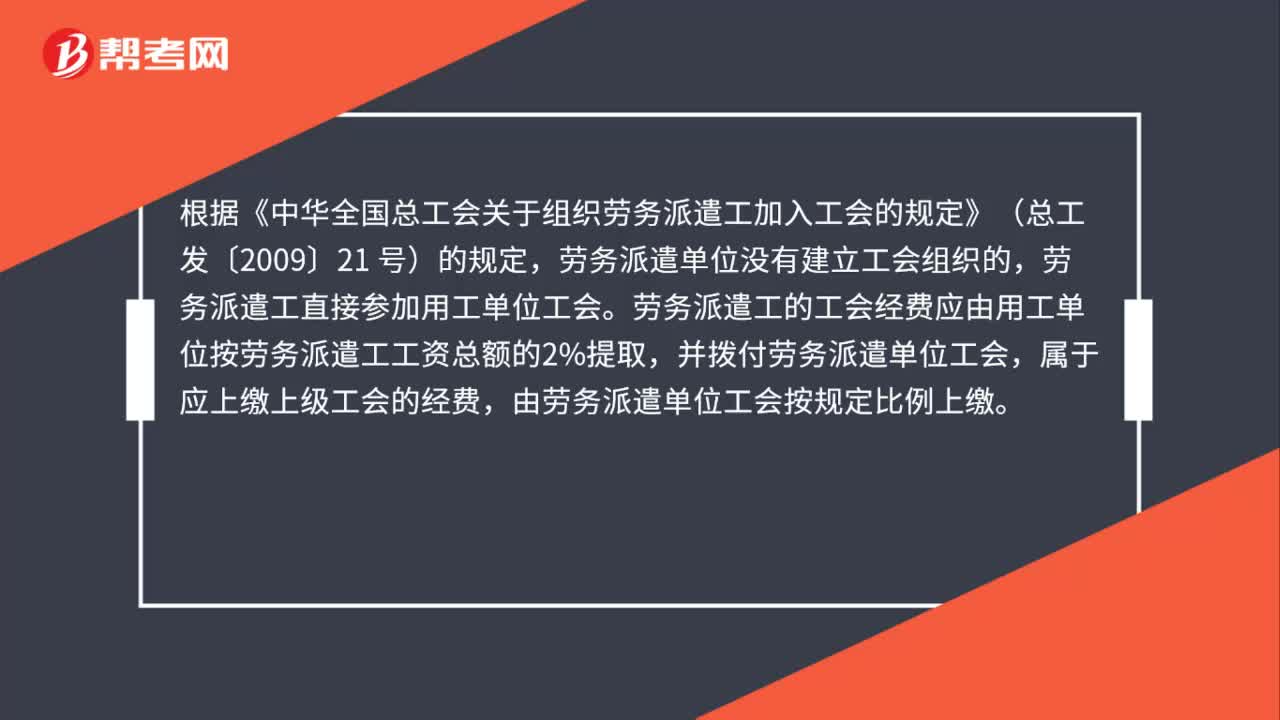

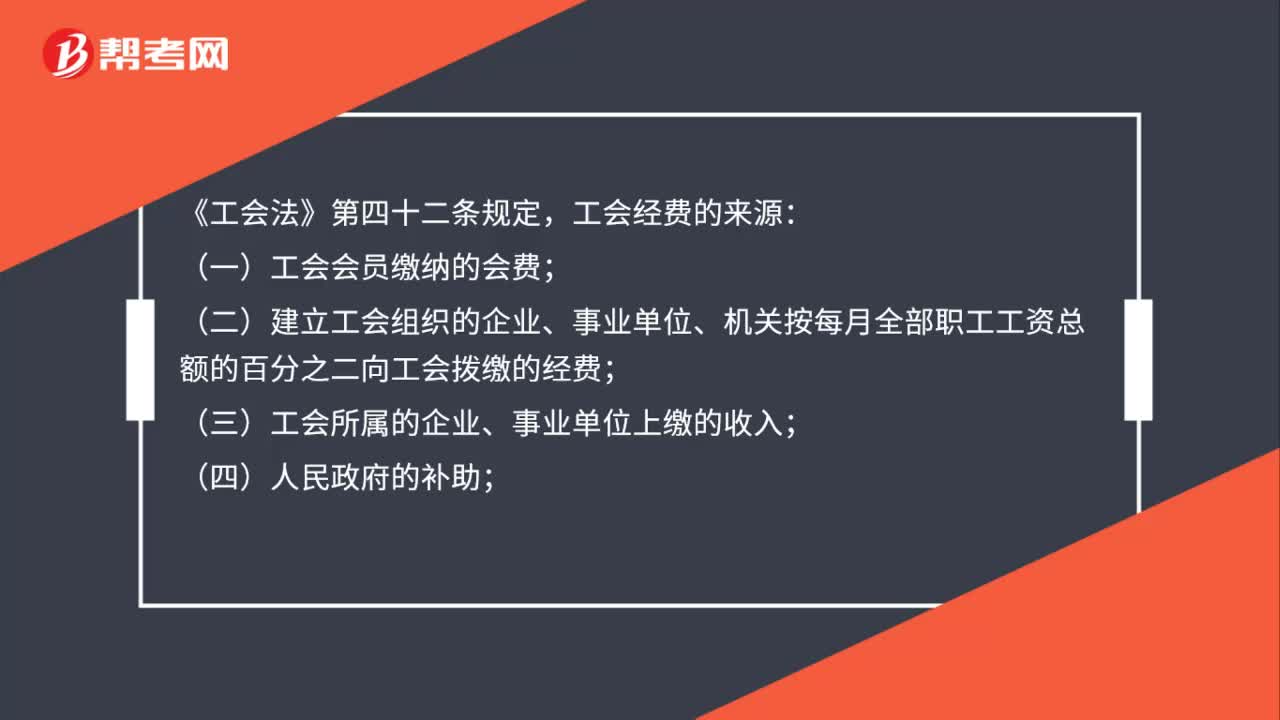

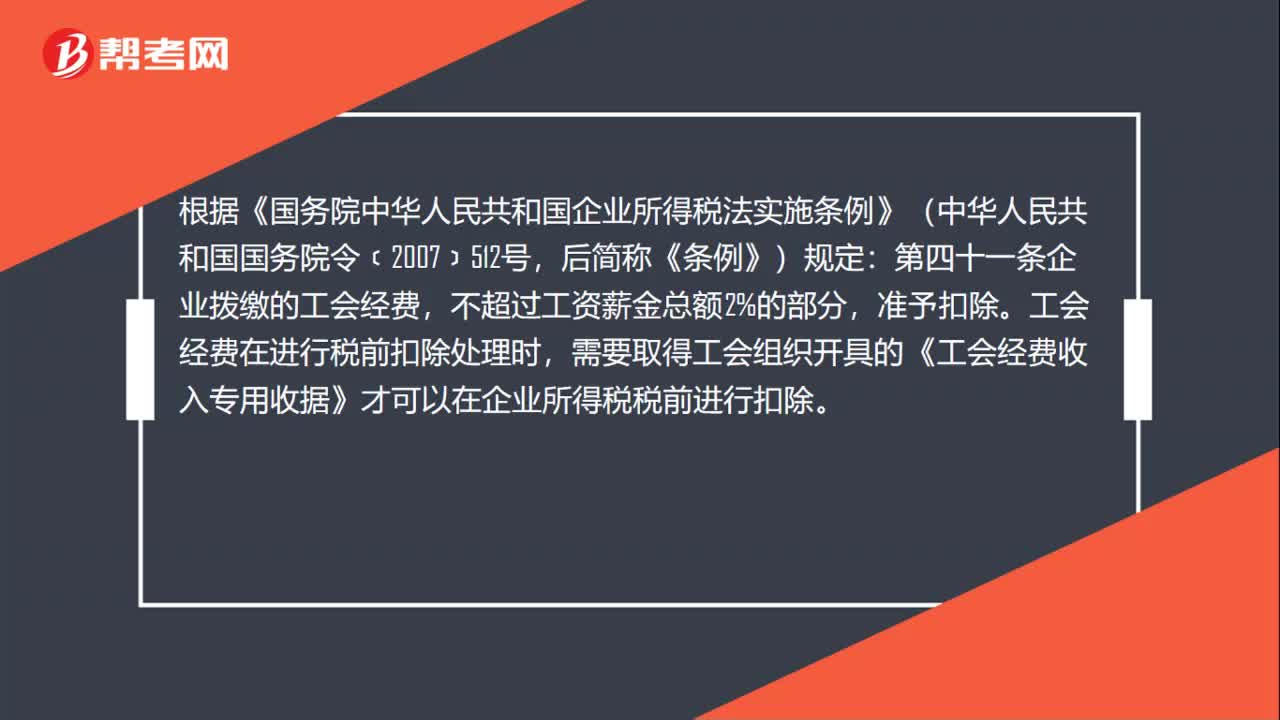

00:42工会经费的税前扣除标准是什么?:工会经费的税前扣除标准是什么?根据《国务院中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令﹝2007﹞512号,后简称《条例》)规定:第四十一条企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。工会经费在进行税前扣除处理时,需要取得工会组织开具的《工会经费收入专用收据》才可以在企业所得税税前进行扣除。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

04:24

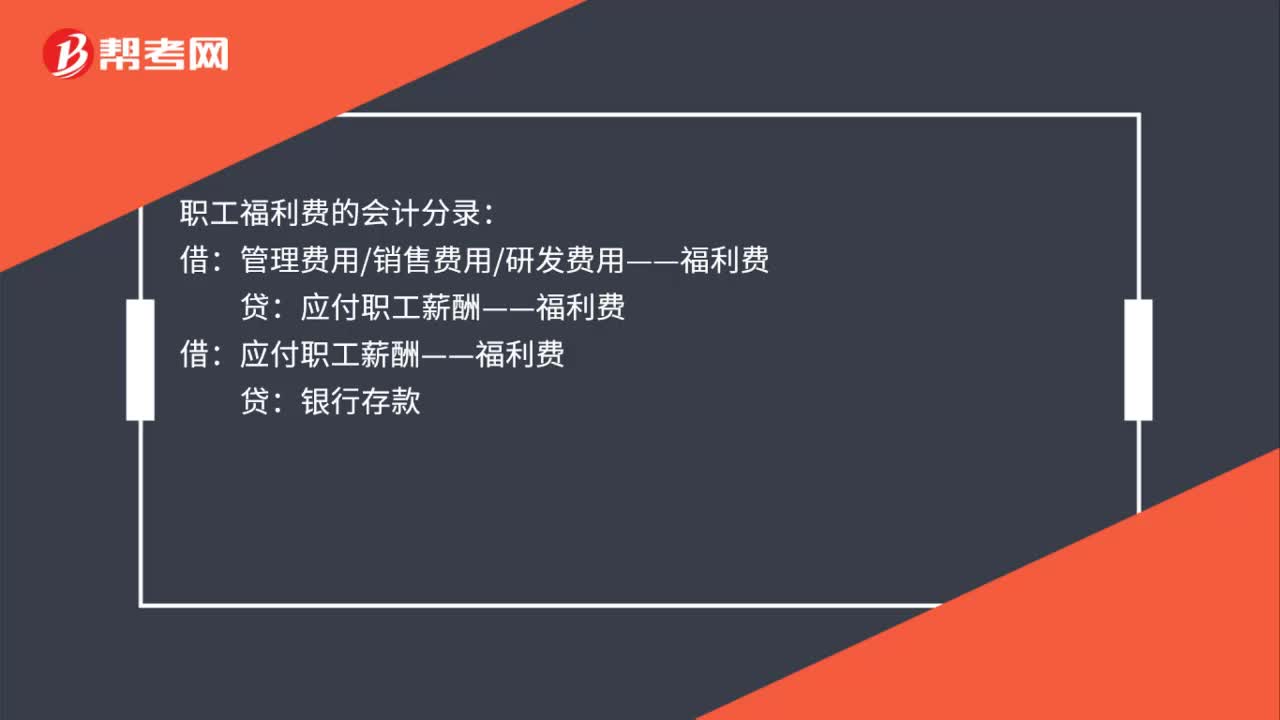

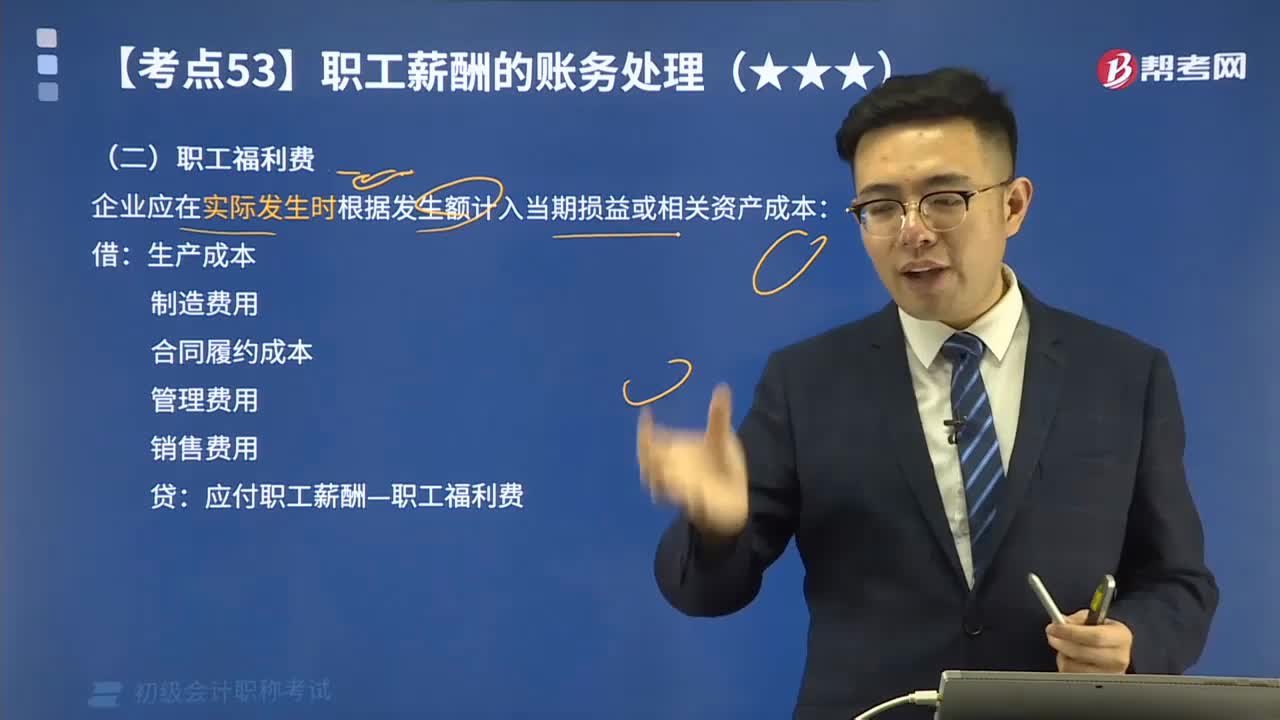

04:24如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日