下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

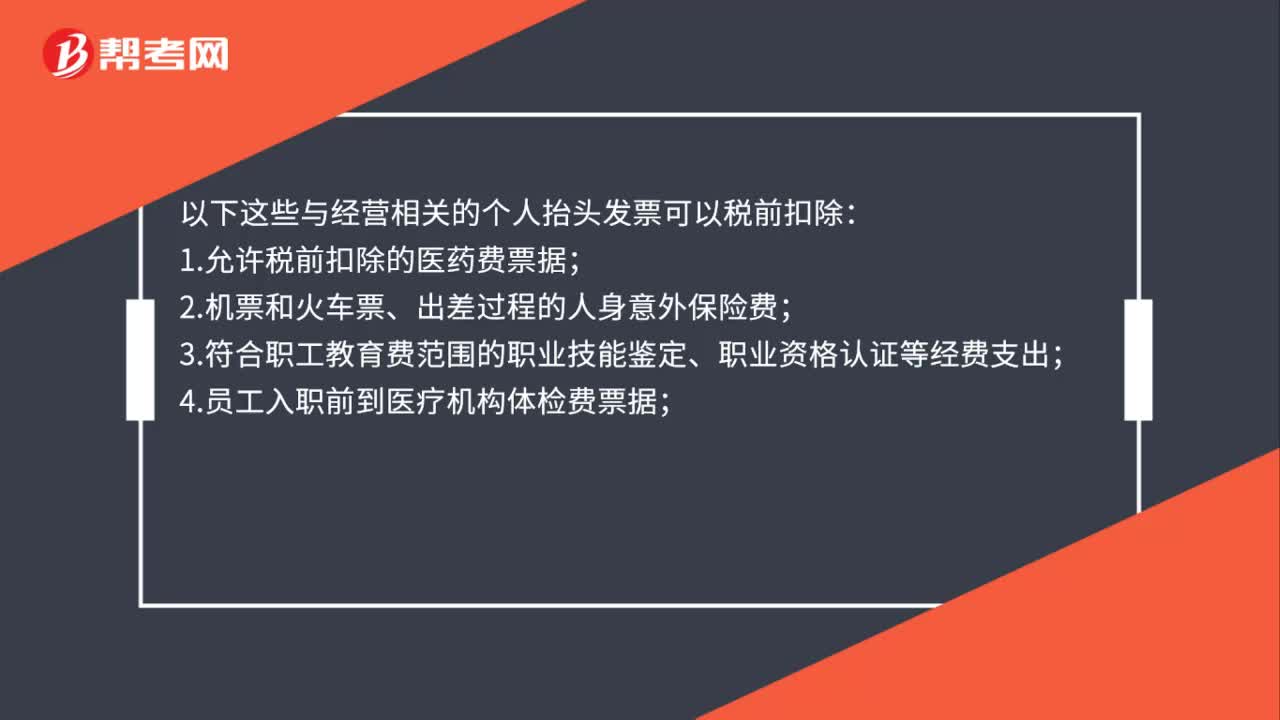

购买工服发生的费用是按福利费在税前扣除吗?

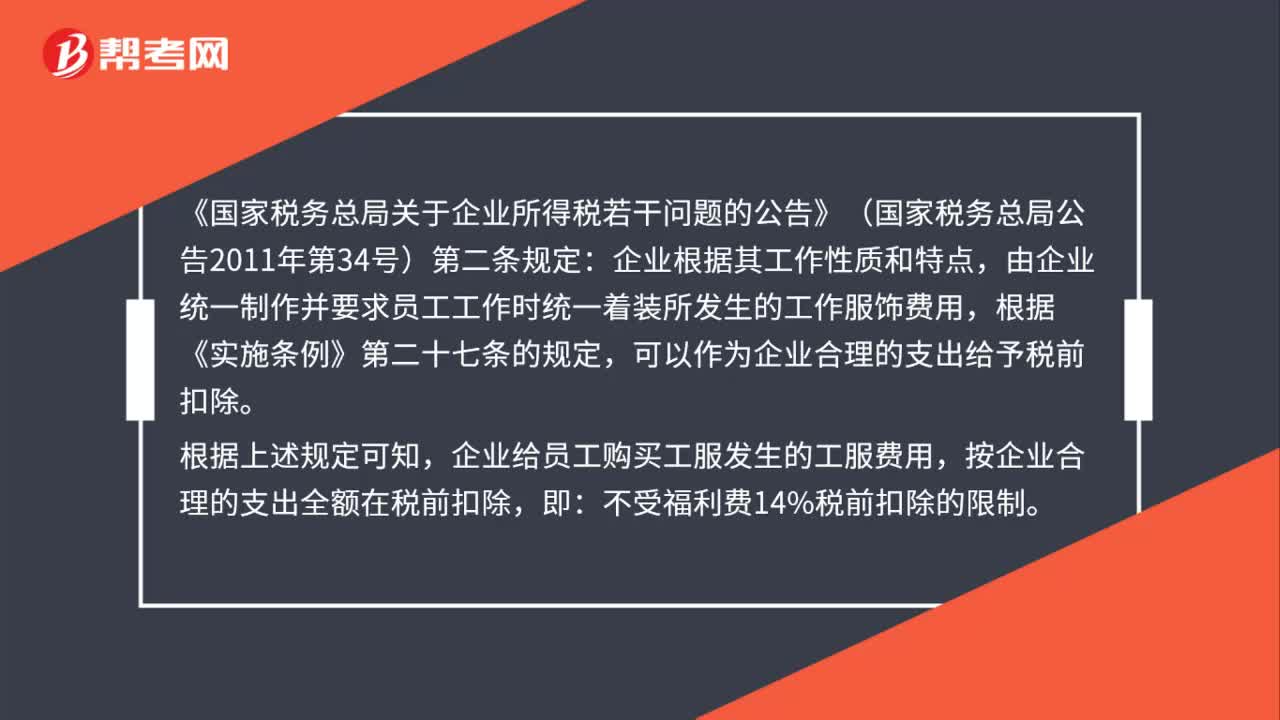

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第二条规定:企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,根据《实施条例》第二十七条的规定,可以作为企业合理的支出给予税前扣除。

根据上述规定可知,企业给员工购买工服发生的工服费用,按企业合理的支出全额在税前扣除,即:不受福利费14%税前扣除的限制。

20200702172607783.jpg)

00:42

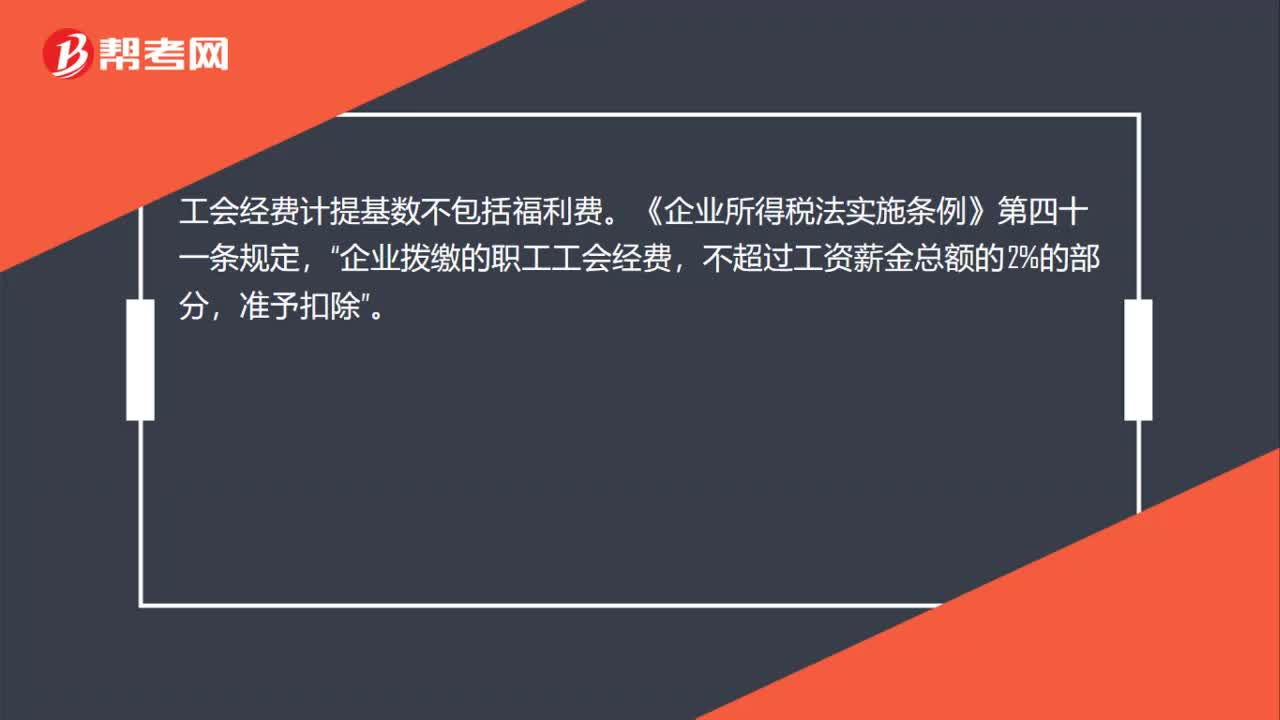

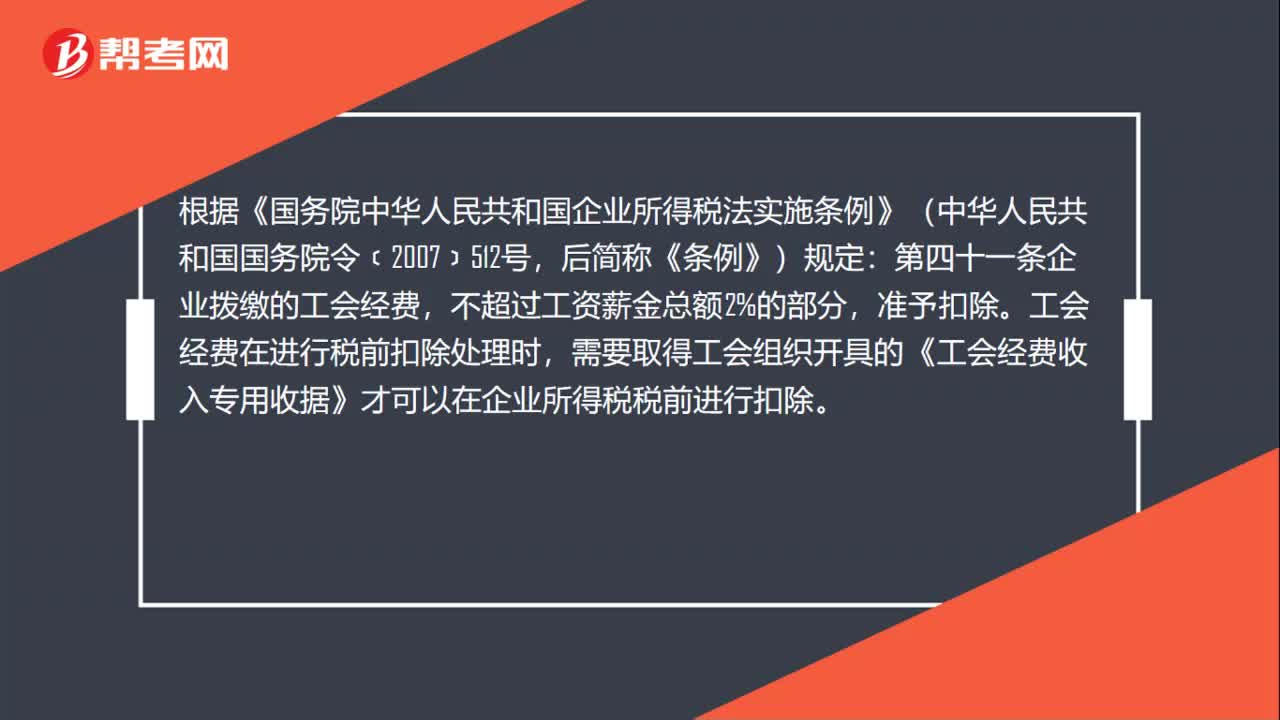

00:42工会经费的税前扣除标准是什么?:工会经费的税前扣除标准是什么?根据《国务院中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令﹝2007﹞512号,后简称《条例》)规定:第四十一条企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。工会经费在进行税前扣除处理时,需要取得工会组织开具的《工会经费收入专用收据》才可以在企业所得税税前进行扣除。

02:32

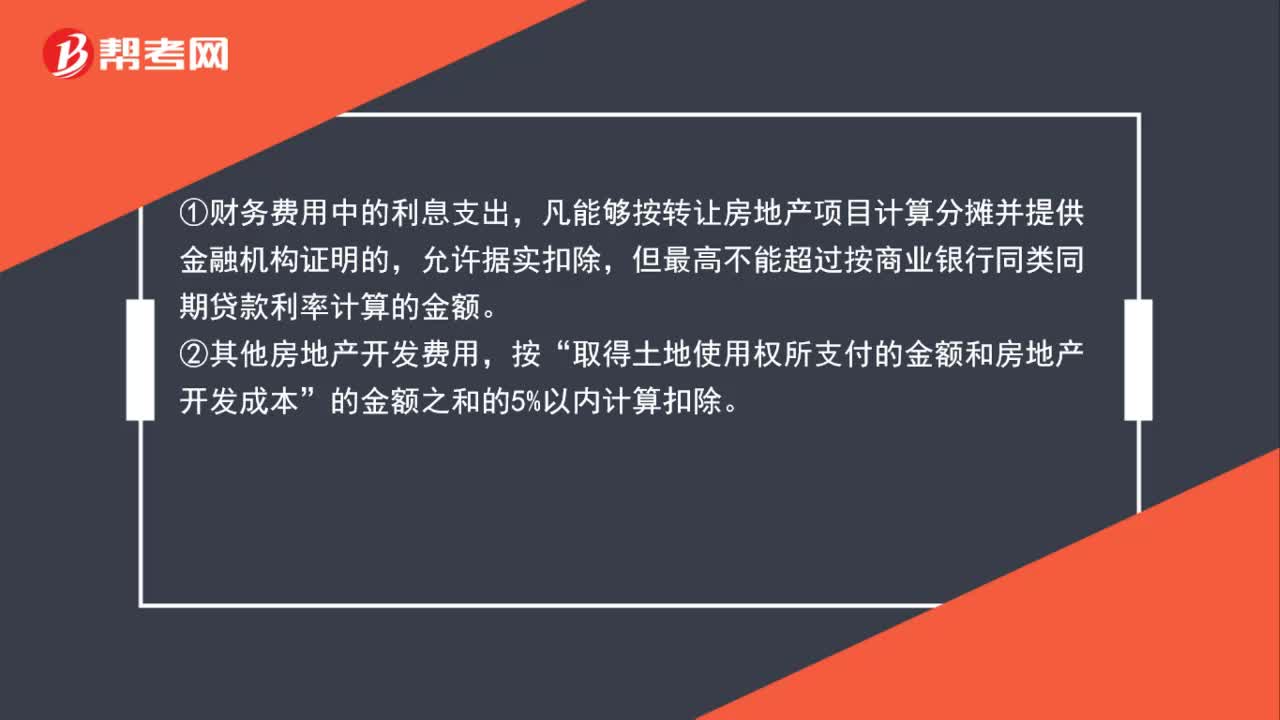

02:32土地增值税的房地产开发费用如何计算扣除?:土地增值税的房地产开发费用如何计算扣除?房地产开发费用并不是按照纳税人实际发生额进行扣除的,凡能够按转让房地产项目计算分摊并提供金融机构证明的,取得土地使用权所支付的金额和房地产开发成本。的金额之和的5%以内计算扣除,允许扣除的房地产开发费用=允许扣除的利息+(取得土地使用权所支付的金额+房地产开发成本)×规定比率(5%以内),凡不能按转让房地产项目计算分摊或不能提供金融机构证明的

01:18

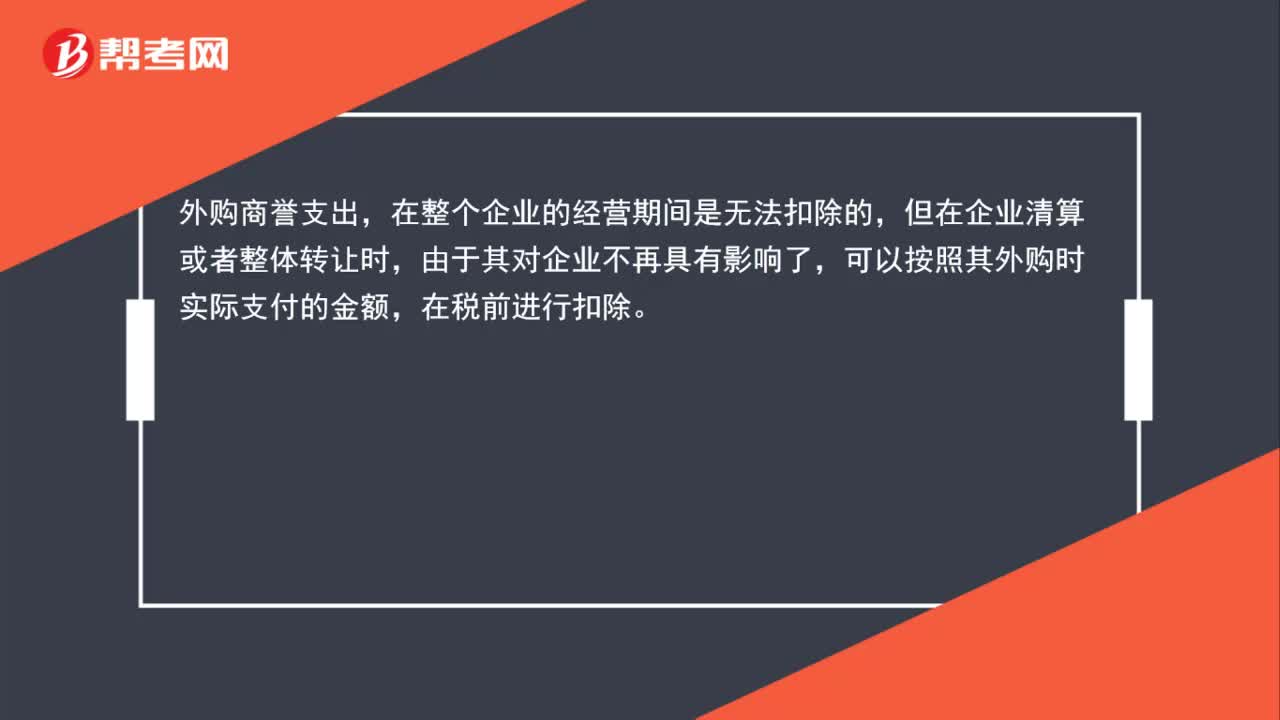

01:18为什么自创商誉不得扣除,外购商誉可以在税前扣除?:为什么自创商誉不得扣除,外购商誉可以在税前扣除?自创商誉支出,在任何时候都是不能税前扣除的,因为其价值是无法具体衡量的。外购商誉支出,在整个企业的经营期间是无法扣除的,但在企业清算或者整体转让时,由于其对企业不再具有影响了,可以按照其外购时实际支付的金额,在税前进行扣除。

01:43

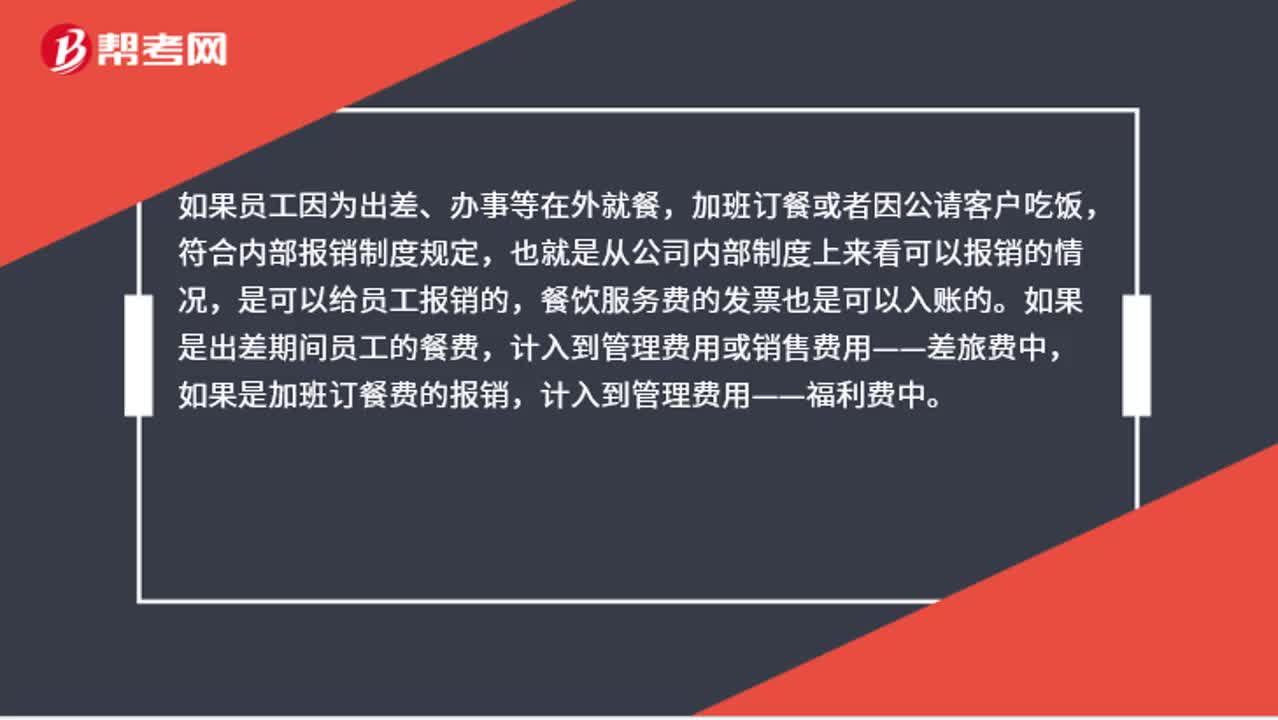

01:43员工的餐饮服务费发票可以报销吗?:员工的餐饮服务费发票可以报销吗?加班订餐或者因公请客户吃饭,是可以给员工报销的,餐饮服务费的发票也是可以入账的。如果是出差期间员工的餐费,计入到管理费用或销售费用——差旅费中,如果是加班订餐费的报销,计入到管理费用——福利费中。如果是招待外部客户计入销售费用——招待费中。计入到福利费的,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,计入到招待费的,按照发生额的60%扣除。

02:35

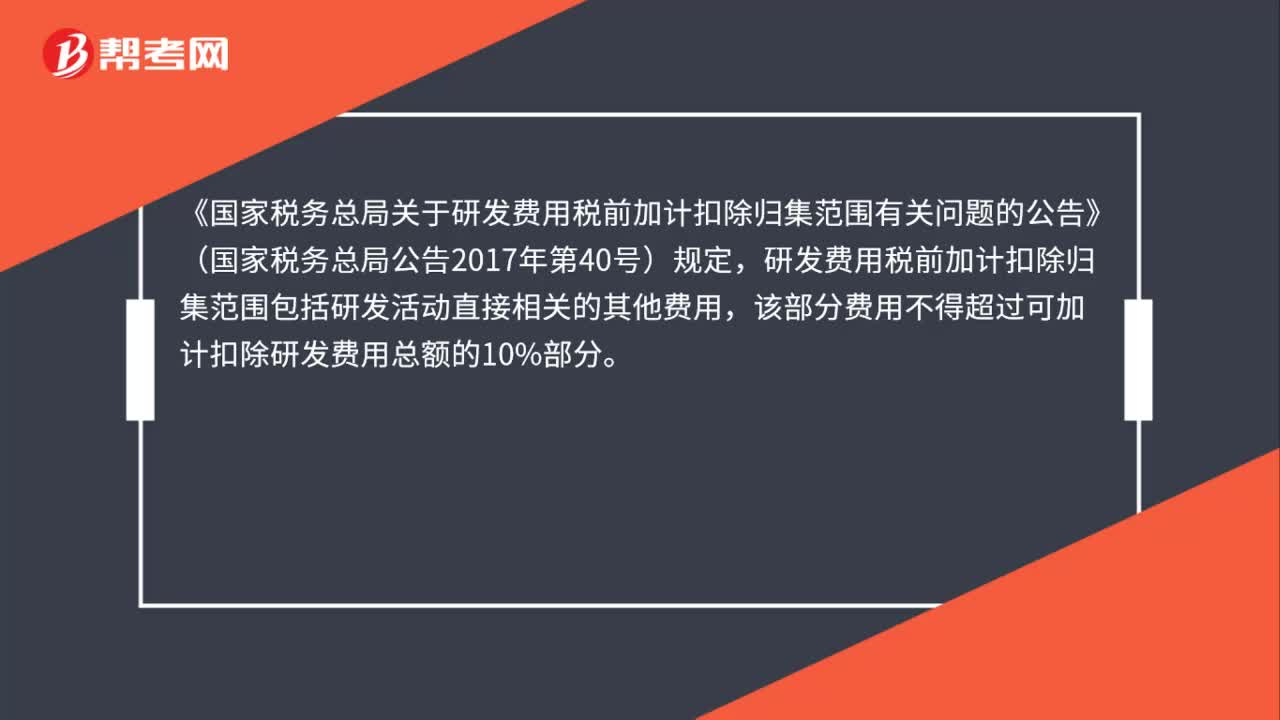

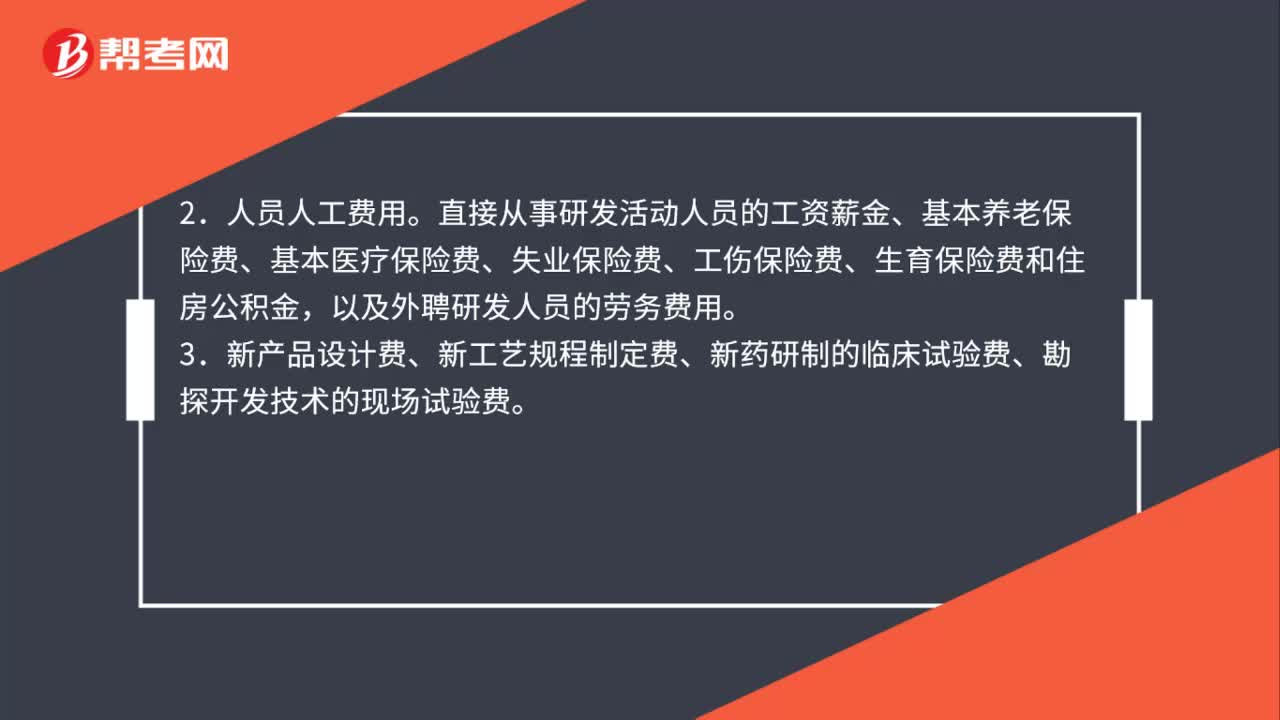

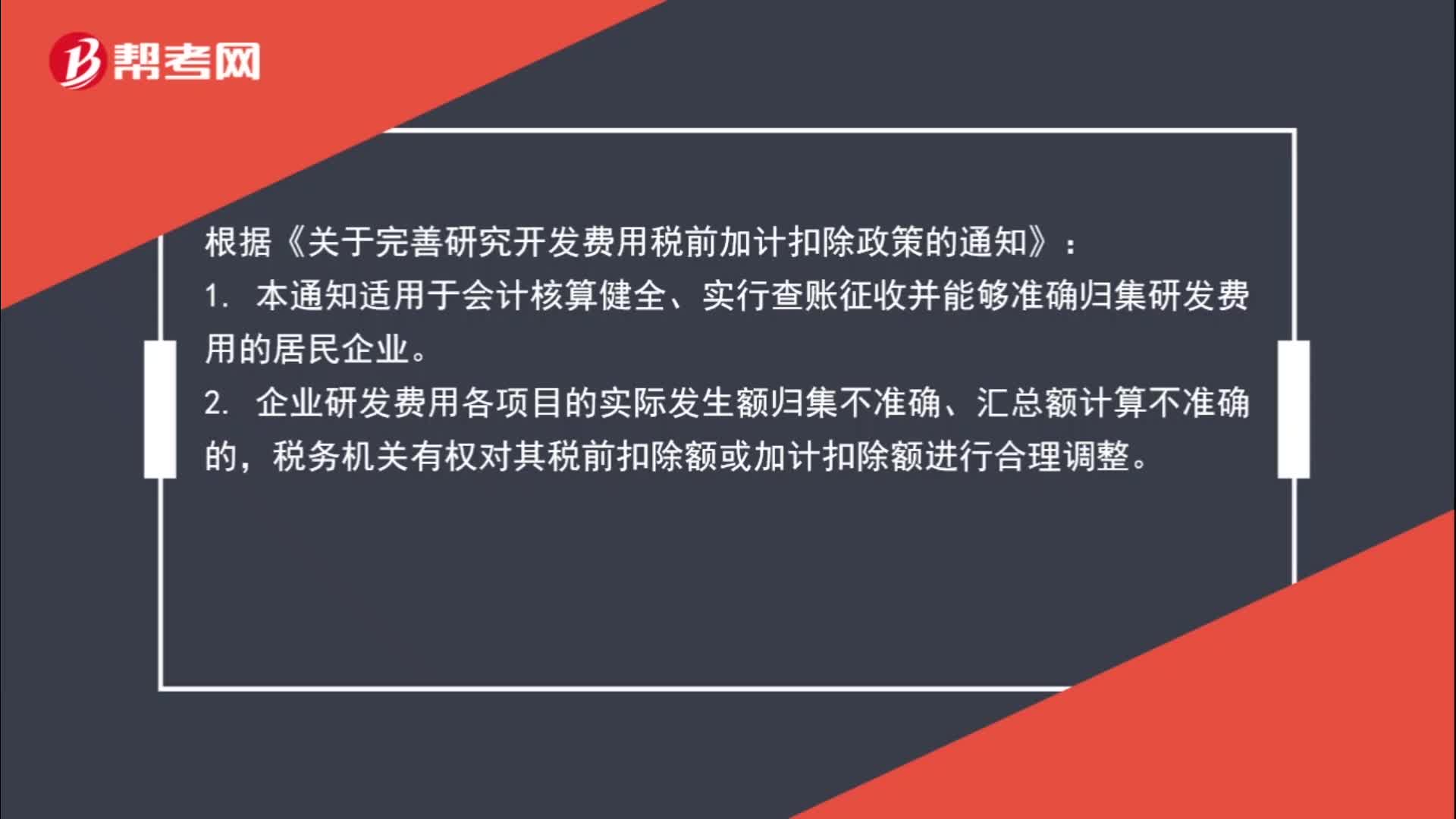

02:35研发费用加计扣除规定是什么?:研发费用加计扣除规定是什么?根据《关于完善研究开发费用税前加计扣除政策的通知》:1. 本通知适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。2. 企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额进行合理调整。3. 税务机关对企业享受加计扣除优惠的研发项目有异议的。

00:58

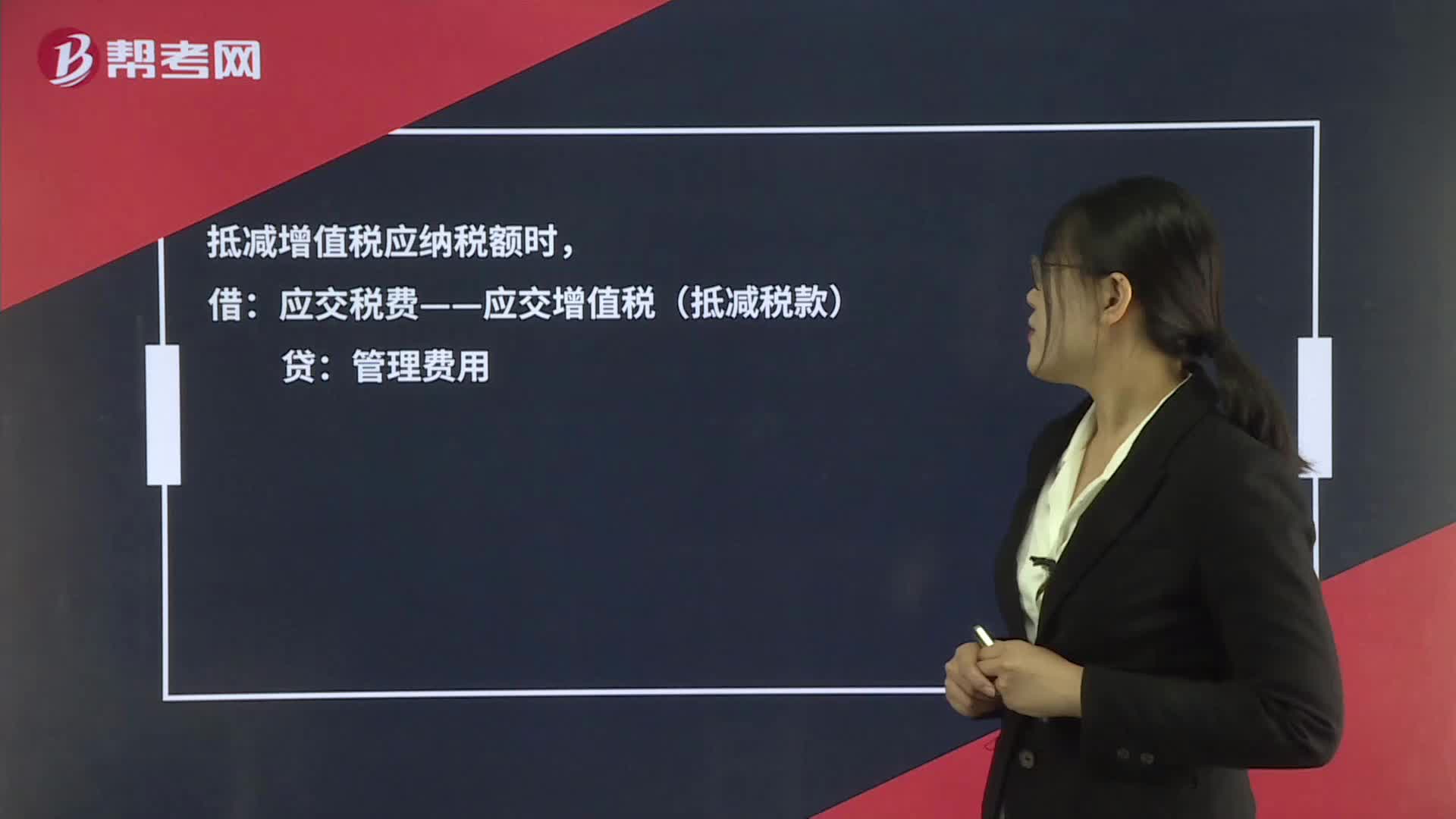

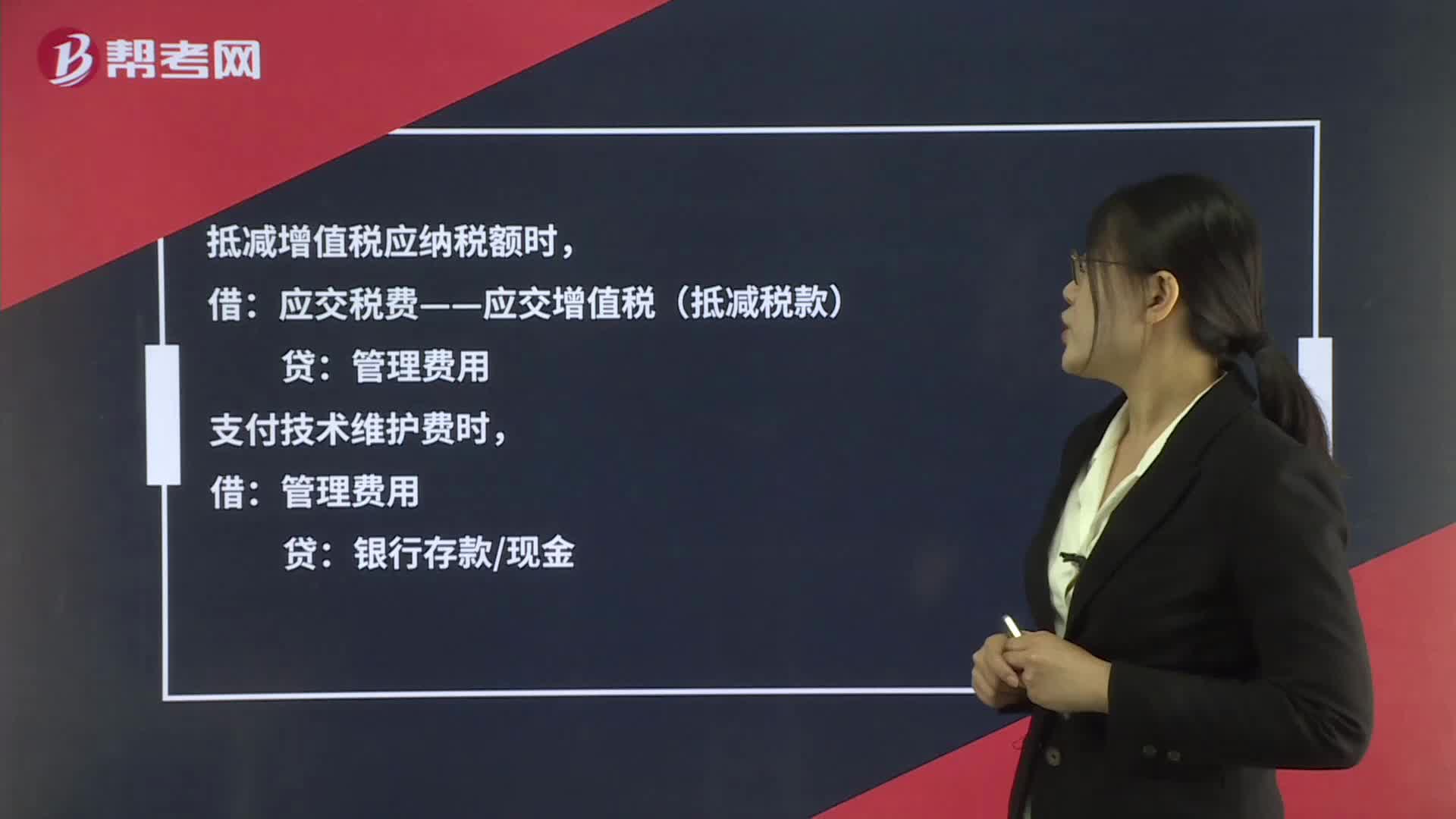

00:58购买金税盘和收取的年服务费如何做会计分录?:购买金税盘和收取的年服务费如何做会计分录?账务处理如下:购入专用设备时,管理费用(价税合计额):银行存款库存现金应付账款:抵减增值税应纳税额时:支付技术维护费时:管理费用贷银行存款现金抵减增值税税额时借应交税费——应交增值税(抵减税款)贷管理费用

01:07

01:07购买金税盘和收取的年服务费如何入账?:购买金税盘和收取的年服务费如何入账?账务处理如下:购入专用设备时,管理费用(价税合计额):银行存款库存现金应付账款:抵减增值税应纳税额时:贷:支付技术维护费时:银行存款现金抵减增值税税额时借应交税费——应交增值税(抵减税款)贷管理费用在申报纳税时直接申报抵减然后会计账上这样做分录就可以了

00:28

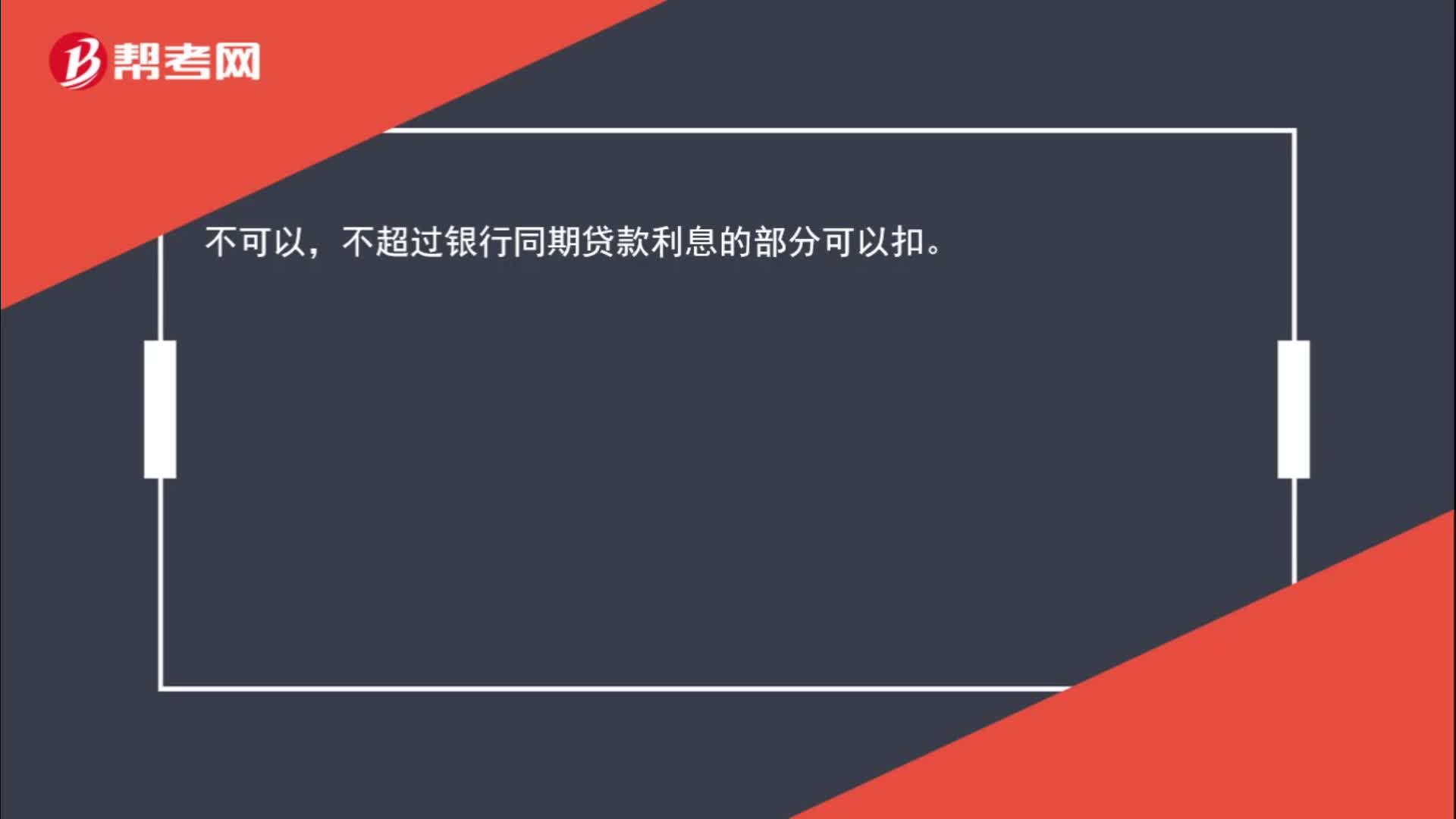

00:28民间借贷的利息可以税前扣除吗?:不可以,不超过银行同期贷款利息的部分可以扣。

01:03

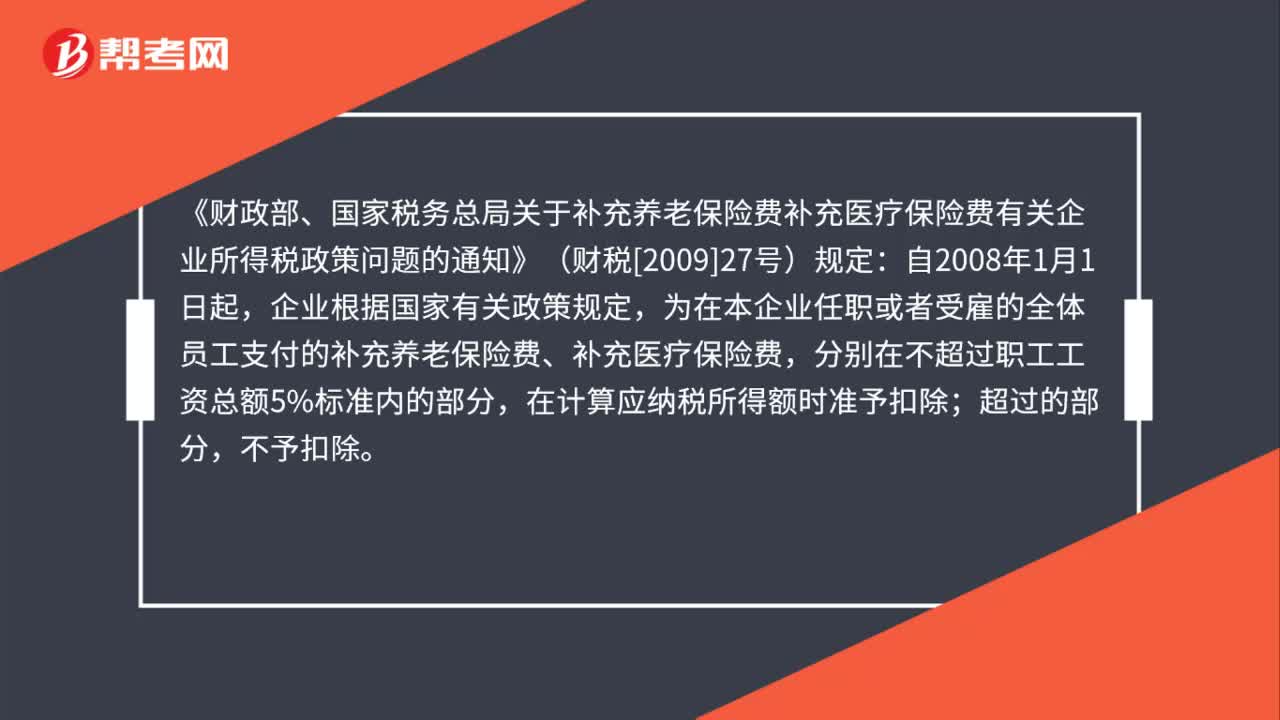

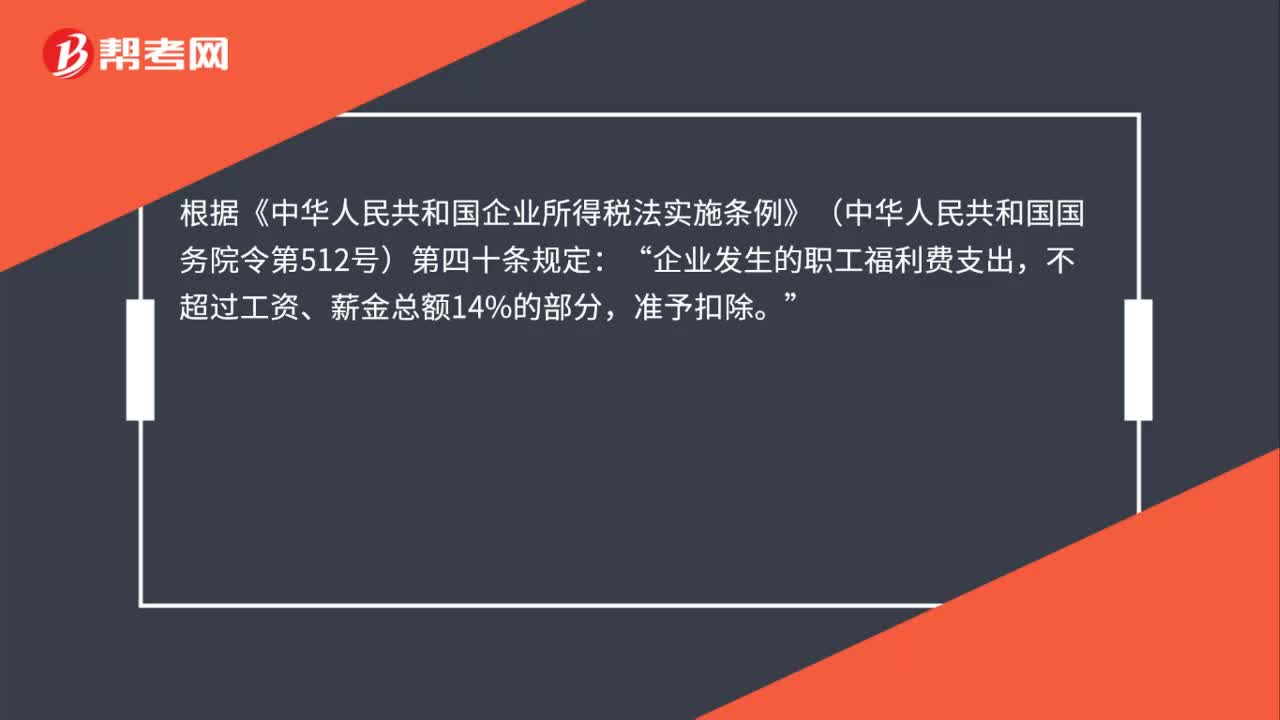

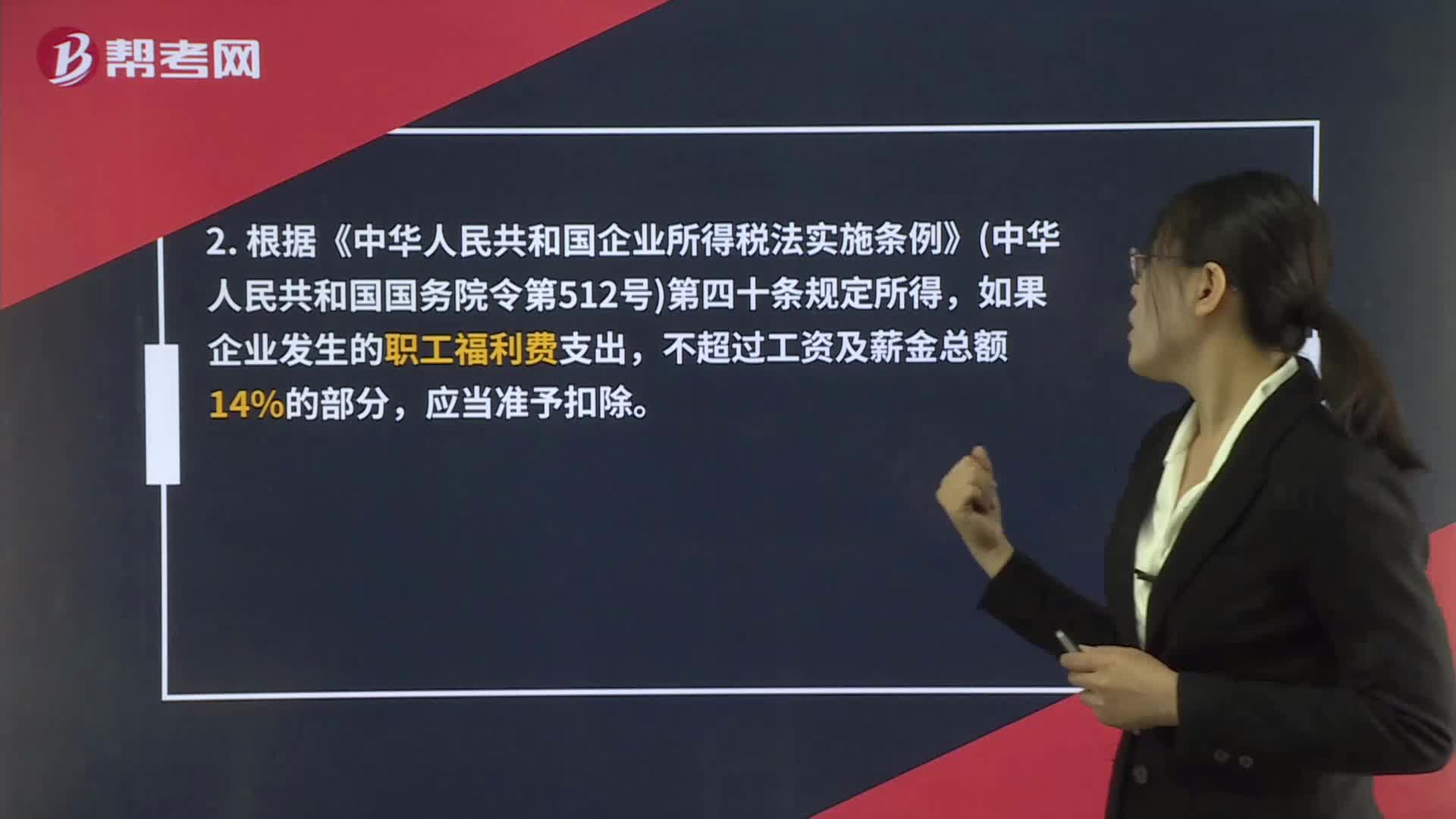

01:03因为疫情购买的口罩消毒液这些记什么科目?属于福利费吗?:属于福利费吗?1. 企业所得税税前扣除:根据《企业所得税法实施条例》第四十八条规定,2. 根据《中华人民共和国企业所得税法实施条例》中华人民共和国国务院令第512号第四十条规定所得,如果企业发生的职工福利费支出,不超过工资及薪金总额14%的部分,应当准予扣除。3. 关于职工福利费扣除问题,可见《实施条例》第四十条相关规定。4. 对于企业发放的劳保用品——口罩,是否需要缴纳个人所得税?

00:36

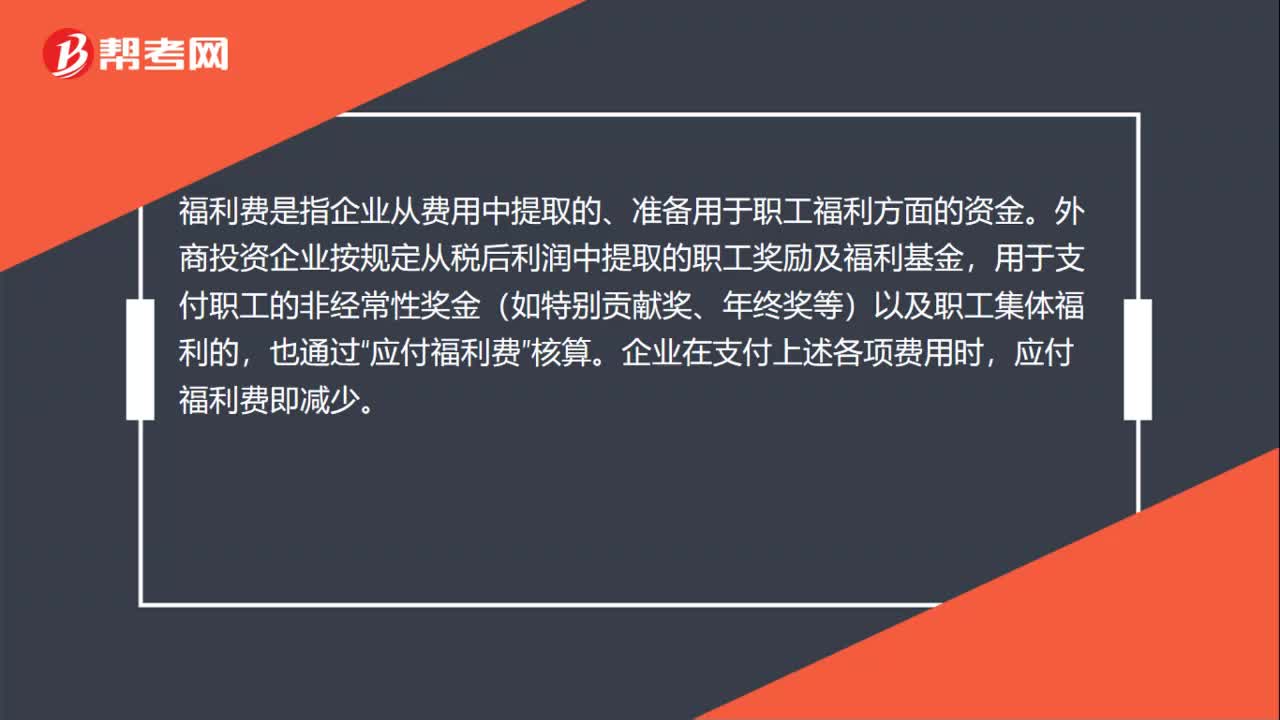

00:36什么是福利费?:什么是福利费?福利费是指企业从费用中提取的、准备用于职工福利方面的资金。外商投资企业按规定从税后利润中提取的职工奖励及福利基金,用于支付职工的非经常性奖金(如特别贡献奖、年终奖等)以及职工集体福利的,也通过“应付福利费”核算。企业在支付上述各项费用时,应付福利费即减少。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

00:37

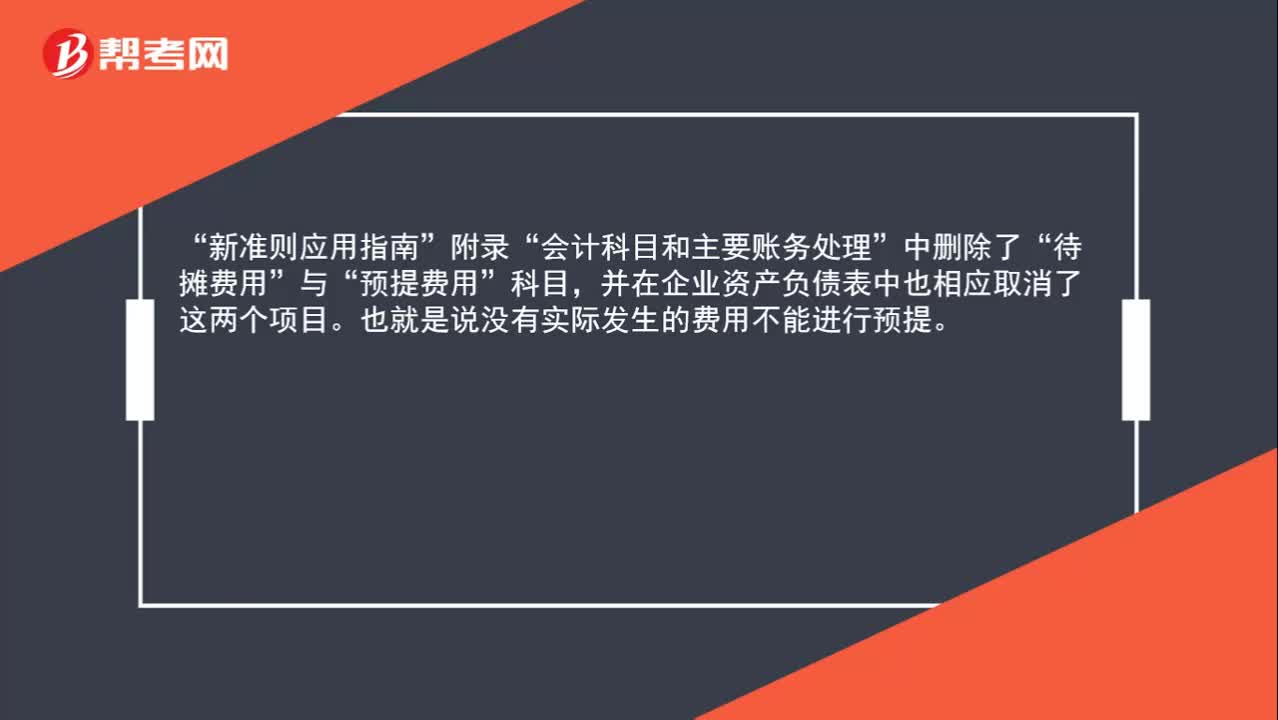

00:37发生收入可以预提费用吗?:发生收入可以预提费用吗?新准则应用指南“附录”会计科目和主要账务处理“中删除了”待摊费用“与”预提费用“科目”并在企业资产负债表中也相应取消了这两个项目,也就是说没有实际发生的费用不能进行预提。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日