下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

00:46企业给研发人员发放的福利费是否可以加计扣除?:企业给研发人员发放的福利费是否可以加计扣除?《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,研发费用税前加计扣除归集范围包括研发活动直接相关的其他费用,该部分费用不得超过可加计扣除研发费用总额的10%部分。因此企业给研发人员发放的福利费属于与研发活动直接相关的其他费用,可以在不超过可加计扣除研发费用总额的10%的范围内加计扣除。

01:08

01:08用于生产的原材料改变用途用于职工福利可以视同销售吗,需要转出增值税吗?:用于生产的原材料改变用途用于职工福利可以视同销售吗,需要转出增值税吗?购入生产用的原材料,改变用途作为职工福利,并不是视同销售的,只有自产的或加工的产品用于职工福利才可以视同销售。而外购的原材料用于职工福利,只需要将进项税额转出即可。

00:18

00:18发职工福利需要什么原始凭证?:发职工福利需要什么原始凭证?编制发放福利明细表,领导签字后作为原始凭证入账。

00:29

00:29预付职工差旅费为什么计入其他应收款?:预付职工差旅费为什么计入其他应收款?预付差旅费,是职工还未出发而从公司预支的费用,对于企业而言,相当于一项债权,计入其他应收款,不是其他应付款。

01:50

01:50节日公司发放员工福利的账务处理?:节日公司发放员工福利的账务处理?中午员工集体吃元宵、下午发放购元宵卡。中午员工集体吃元宵属于集体性福利,对于集体享受、不可分割、未向个人量化的、非现金方式的福利,原则上不征收个人所得税。1.公司今天下午每人发放购元宵卡,应当并入当月工资、薪金所得,征收个人所得税。公司购卡时的会计分录:银行存款:2.公司持卡作为福利发放给本单位员工:属于职工福利费:应付职工薪酬——职工福利费预付账款——预付卡

01:32

01:32节日公司发放员工福利的账务处理?:节日公司发放员工福利的账务处理?中午员工集体吃元宵、下午发放元宵,中午员工集体吃元宵属于集体性福利。对于集体享受、不可分割、未向个人量化的、非现金方式的福利,原则上不征收个人所得税;1.公司今天下午每人发放元宵,应对并入当月工资、薪金所得,征收个人所得税。公司购卡时的会计分录:银行存款:2.公司持卡作为福利发放给本单位员工:属于职工福利费:应付职工薪酬-职工福利费预付账款——预付卡

00:42

00:42残保金上年在职职工数以什么为准?:残保金上年在职职工数以什么为准?用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

01:50

01:50节日公司发放员工福利的账务处理?:节日公司发放员工福利的账务处理?中午员工集体吃元宵、下午发放购元宵卡。中午员工集体吃元宵属于集体性福利,对于集体享受、不可分割、未向个人量化的、非现金方式的福利,原则上不征收个人所得税。1.公司今天下午每人发放购元宵卡,应当并入当月工资、薪金所得,征收个人所得税。公司购卡时的会计分录:银行存款:2.公司持卡作为福利发放给本单位员工:属于职工福利费:应付职工薪酬——职工福利费预付账款——预付卡

01:50

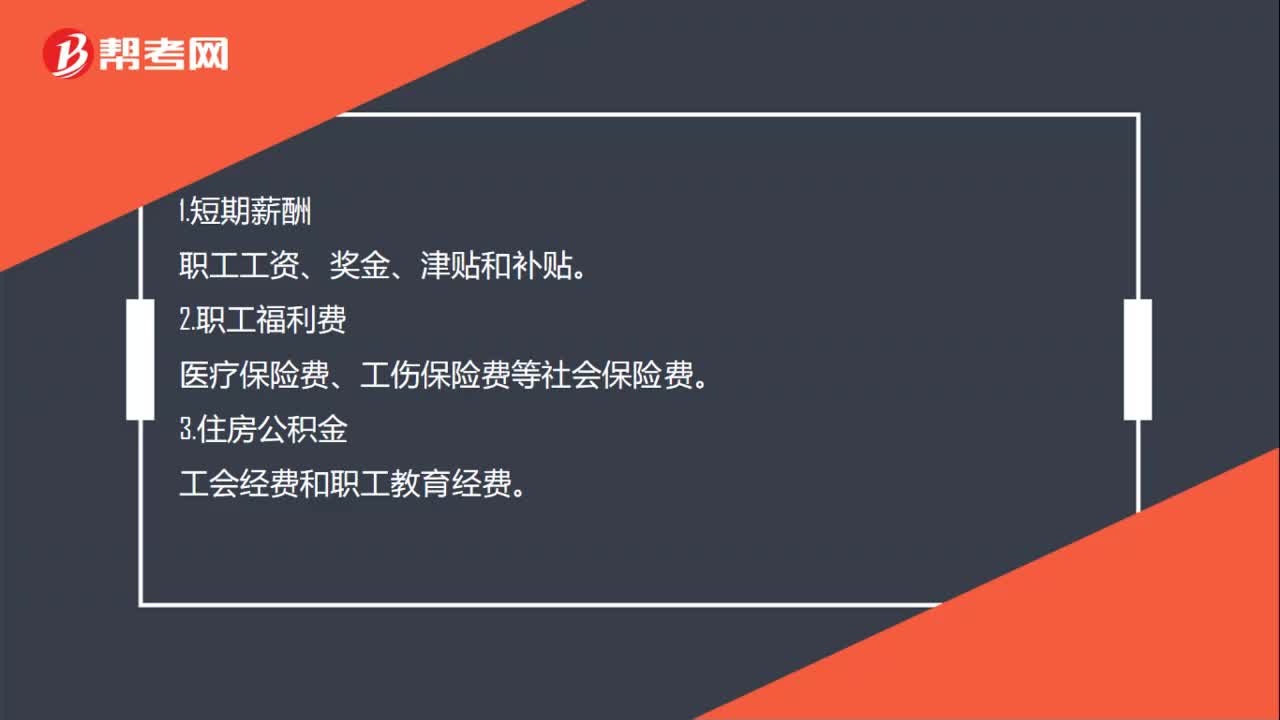

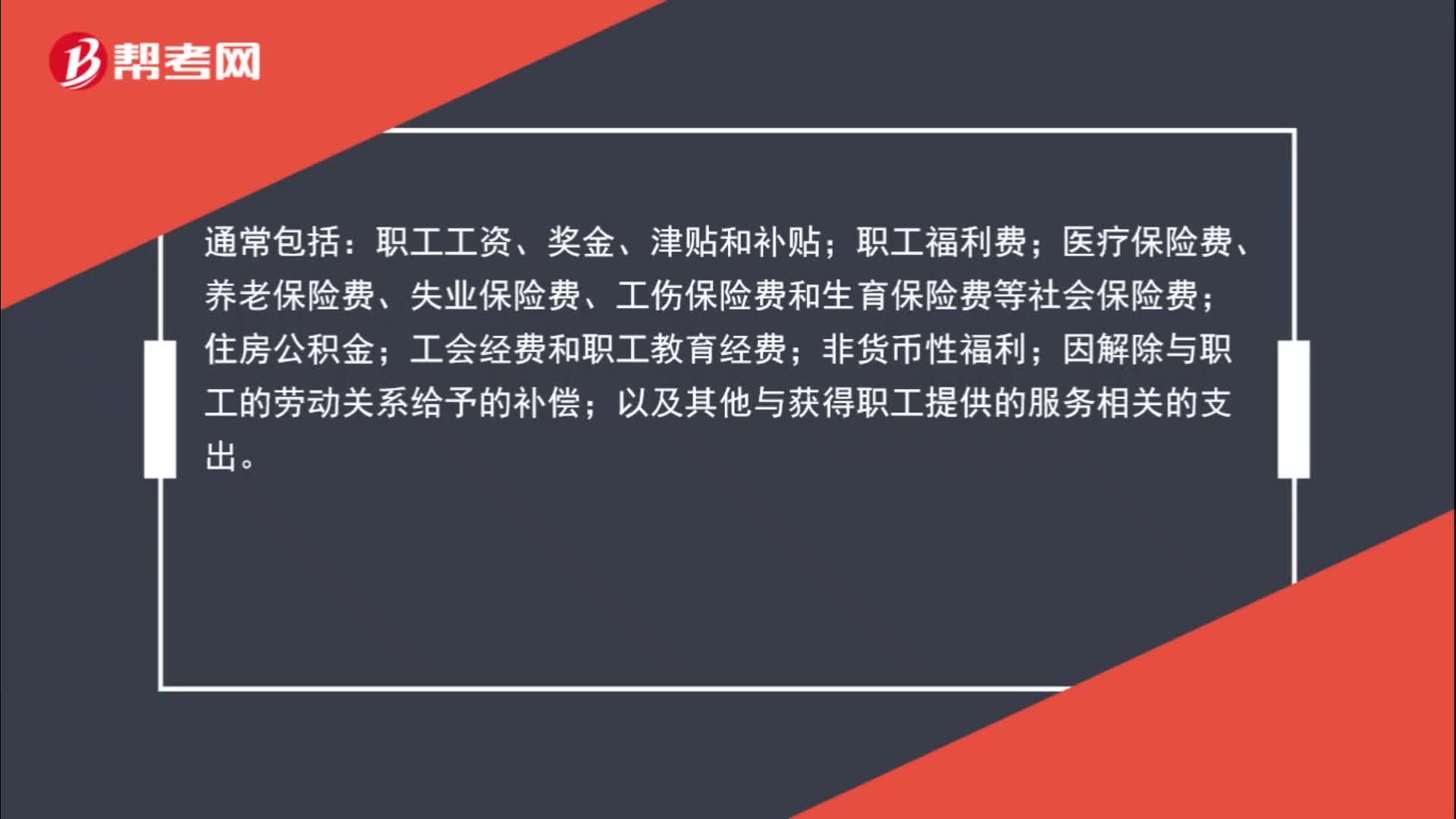

01:50非货币性福利为何计入职工薪酬?:非货币性福利为何计入职工薪酬?职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工工资、奖金、津贴和补贴;职工福利费;非货币性福利;因解除与职工的劳动关系给予的补偿;以及其他与获得职工提供的服务相关的支出。非货币性福利是非现金形式给予职工的福利,发的工资这种是现金,如果给职工的其他福利,五一发给职工的外购手机,都属于非货币性福利,是给予职工的一项福利。

05:44

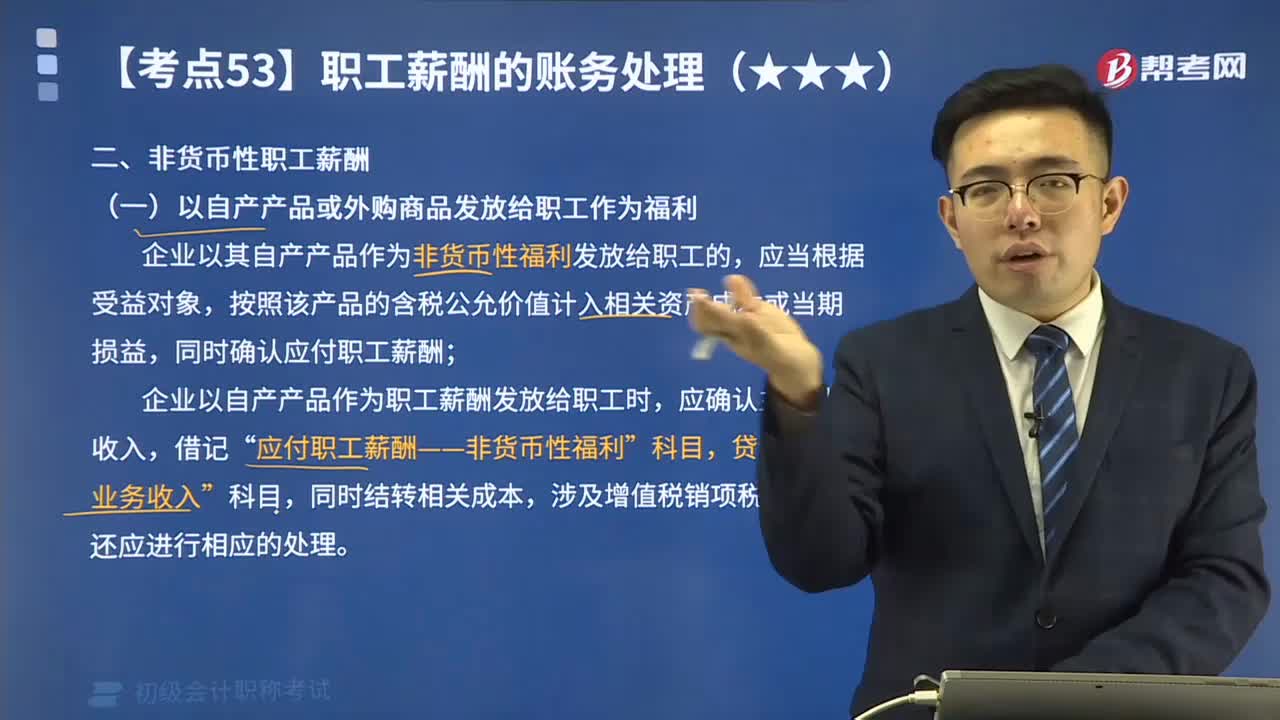

05:44如何理解以自产产品或外购商品发放给职工作为福利?:如何理解以自产产品或外购商品发放给职工作为福利?企业以其自产产品作为非货币性福利发放给职工的,按照该产品的含税公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬;企业以自产产品作为职工薪酬发放给职工时,应确认主营业务收入,应付职工薪酬——非货币性福利”同时结转相关成本,涉及增值税销项税额的,甲公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司每名职工。甲公司应编制如下会计分录:

01:29

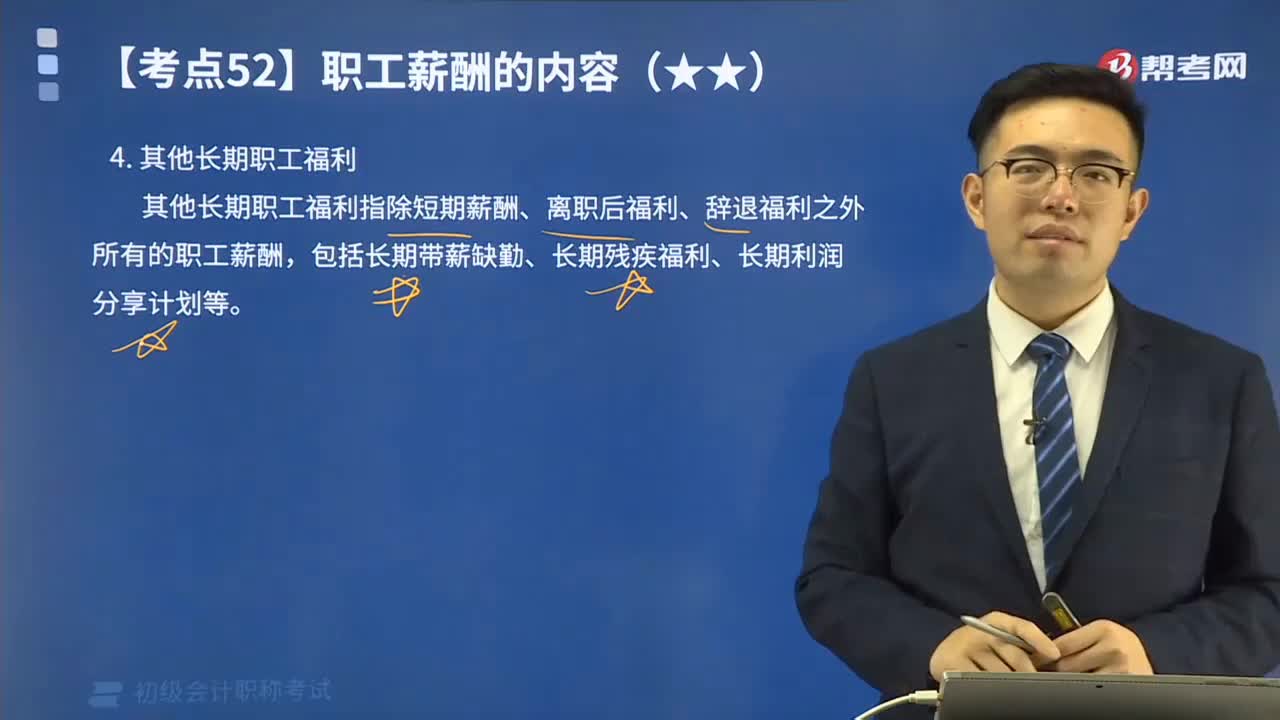

01:29其他长期职工福利都有哪些?:其他长期职工福利都有哪些?其他长期职工福利指除短期薪酬、离职后福利、辞退福利之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。涉及折现问题主要是因为长期职工福利通常是指超过一年的职工福利,企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿,包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。

04:24

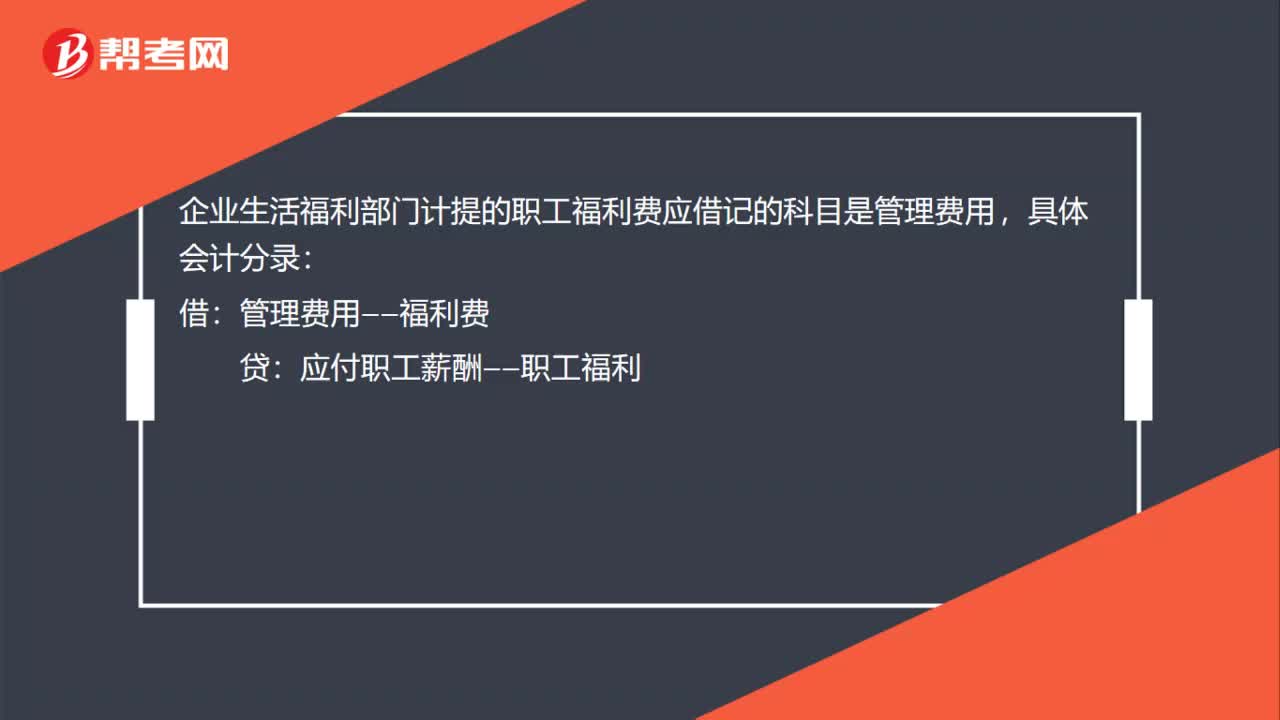

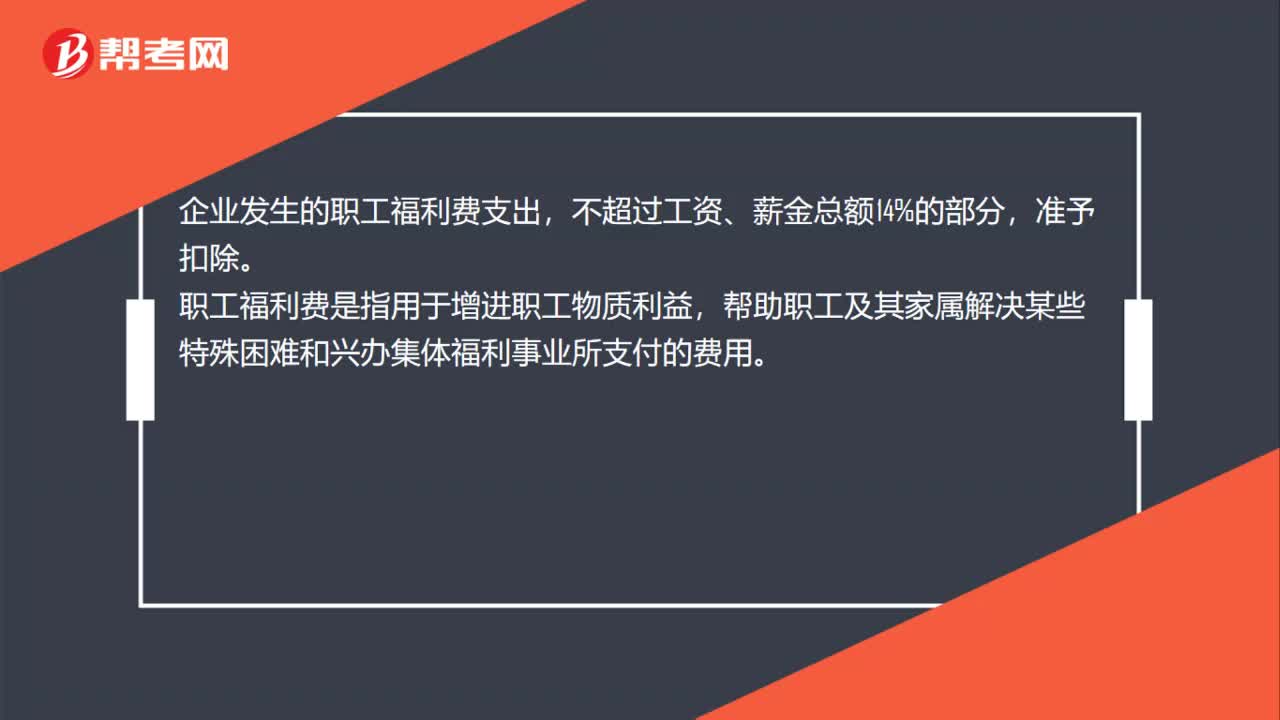

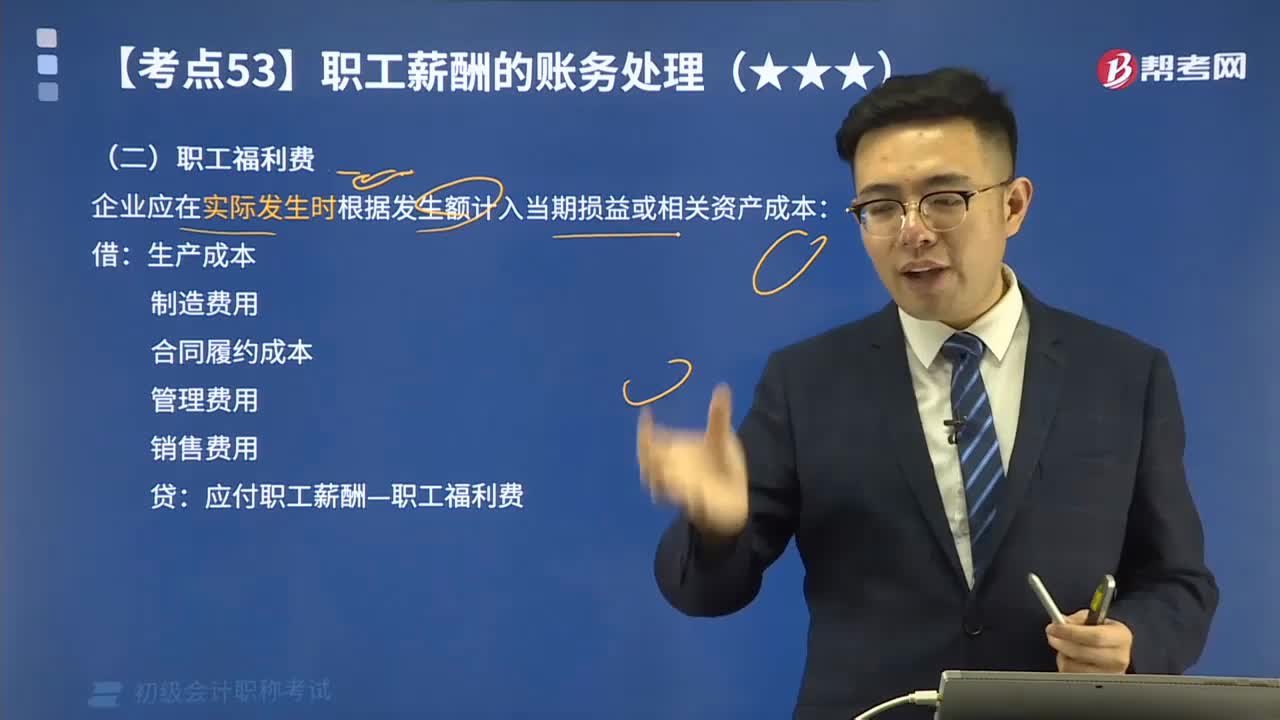

04:24如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日