下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:35

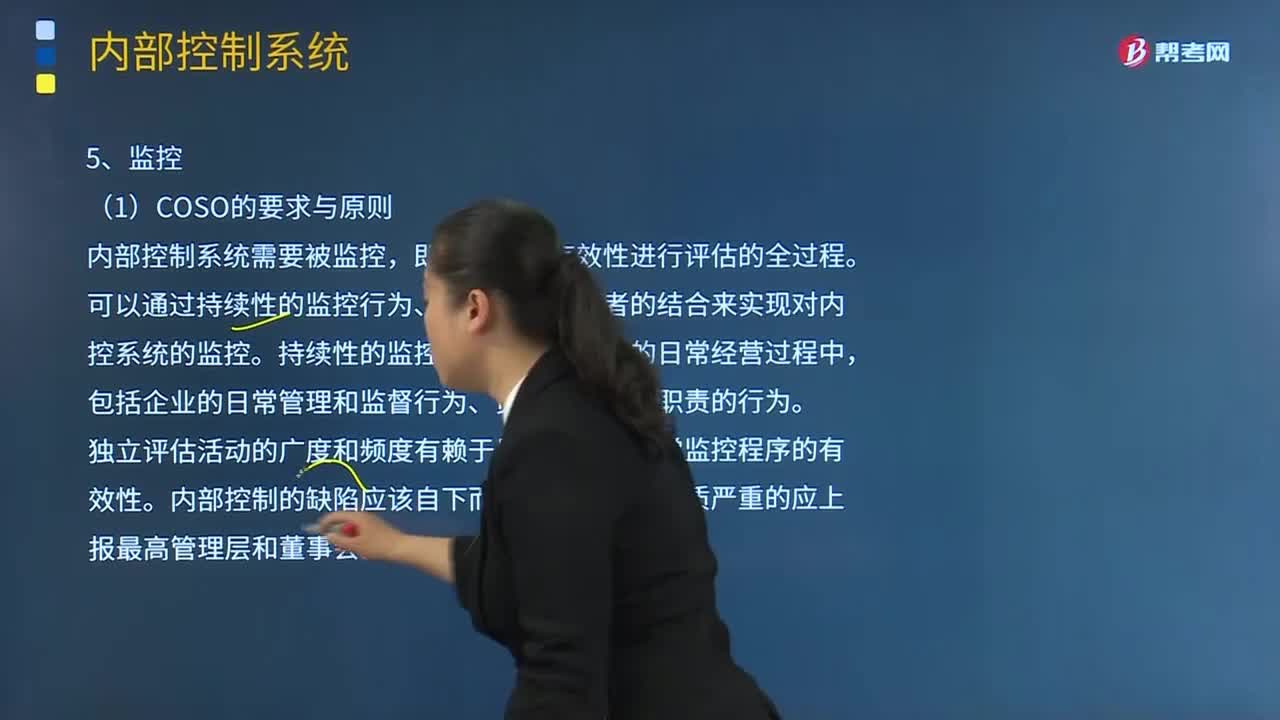

10:35什么是内部控制的监控因素?:独立评估活动的广度和频度有赖于风险预估和日常监控程序的有效性,(2)企业及时评估内部控制缺陷,(2)企业应当制定内部控制缺陷认定标准,确保内部控制建立与实施过程的可验证性,风险评估指识别、分析相关风险以实现既定目标。控制活动指那些有助于管理层决策顺利实施的政策和程序。控制行为有助于确保实施必要的措施以管理风险。可以通过持续性的监控行为、独立评估或两者的结合来实现对内控系统的监控:

04:06

04:06内部控制中信息与沟通要素是指什么?:内部控制中信息与沟通要素是指什么?还包括与企业经营决策和对外报告相关的外部事件、行为和条件等。(2)企业于内部沟通的内部控制信息,(3)企业就影响内部控制其他要素发挥效用的事项与外部方进行沟通,(1)企业应当建立信息与沟通制度,明确内部控制相关信息的收集、处理和传递程序。(2)企业应当对收集的各种内部信息和外部信息进行合理筛选、核对、整合。

07:44

07:44内部控制中控制活动要素的含义是什么?:控制活动指那些有助于管理层决策顺利实施的政策和程序,控制行为有助于确保实施必要的措施以管理风险。(1)企业选择并制定有助于将目标实现风险降低至可接受水平的控制活动。(2)企业用以支持目标实现的技术选择并制定一般控制政策:(3)企业通过政策和程序来部署控制活动;不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制和绩效考评控制等。

07:23

07:23内部控制中控制环境因素的含义是什么?:控制环境的好坏直接影响到企业内部控制的贯彻和执行以及企业经营目标及整体战略目标的实现。对内部控制的制定及其绩效实施监控。建立目标实现过程中所涉及的组织架构、报告路径以及适当的权利和责任。使员工各自担负起内部控制的相关责任。(1)企业应当建立规范的公司治理结构和议事规则。(2)董事会负责内部控制的建立健全和有效实施。监事会对董事会建立与实施内部控制进行监督。

08:45

08:45内部控制的定义与框架是什么?:内部控制的定义与框架是什么?COSO委员会关于内部控制的定义与框架:公司的董事会、管理层及其他人士为实现以下目标提供合理保证而实施的程序,(1)内部控制是一个实现目标的程序及方法;(2)内部控制只提供合理保证;(3)内部控制要由企业中各级人员实施与配合;控制环境、风险评估、控制活动、信息与沟通、监控。管理当局确立权威性和责任、组织和开发员工的方法等)。

00:31

00:31业务流程层面了解内部控制的要点是什么?:业务流程层面了解内部控制的要点:对于连续审计,注册会计师可以重点关注整体层面内部控制的变化情况,包括由于被审计单位及其环境的变化而导致内部控制发生的变化以及采取的对策。注册会计师还需要特别考虑因舞弊而导致重大错报的可能性及其影响。

01:04

01:04信息技术对企业内部控制的影响是什么?:信息技术对企业内部控制的影响:被审计单位对计算机信息系统的依赖程度是信息系统对控制影响的主要因素。越不依赖信息系统,信息系统对控制影响就越小。对内部控制的影响,现代审计技术中,注册会计师会对被审计单位的内部控制进行审查与评价,以此作为制定审计方案和决定抽样范围的依据。业务流程的开展和内部控制的运作主要依赖人工处理。相当部分的内部控制环节转移到信息系统中自动执行,或者人工与信息系统相结合而执行。

01:01

01:01内部控制固有局限性是什么?:内部控制固有局限性是什么?内部控制无论如何有效,都只能为被审计单位实现财务报告目标提供合理保证。内部控制实现目标的可能性受其固有限制的影响。在决策时人为判断可能出现错误和因人为失误而导致内部控制失效。控制可能由于两个或更多的人员串通或管理层不当地凌驾于内部控制之上而被规避。内部行使控制职能的人员素质不适应岗位要求也会影响内部控制功能的正常发挥。被审计单位实施内部控制的成本效益问题也会影响其效能。

00:26

00:26了解内部控制的步骤是什么?:了解内部控制的步骤:确定被审计单位的重要业务流程和重要交易类别;了解重要交易流程,并记录获得的了解;识别和了解相关控制;执行穿行测试,证实对交易流程和相关控制的了解。进行初步评价和风险评估。

01:00

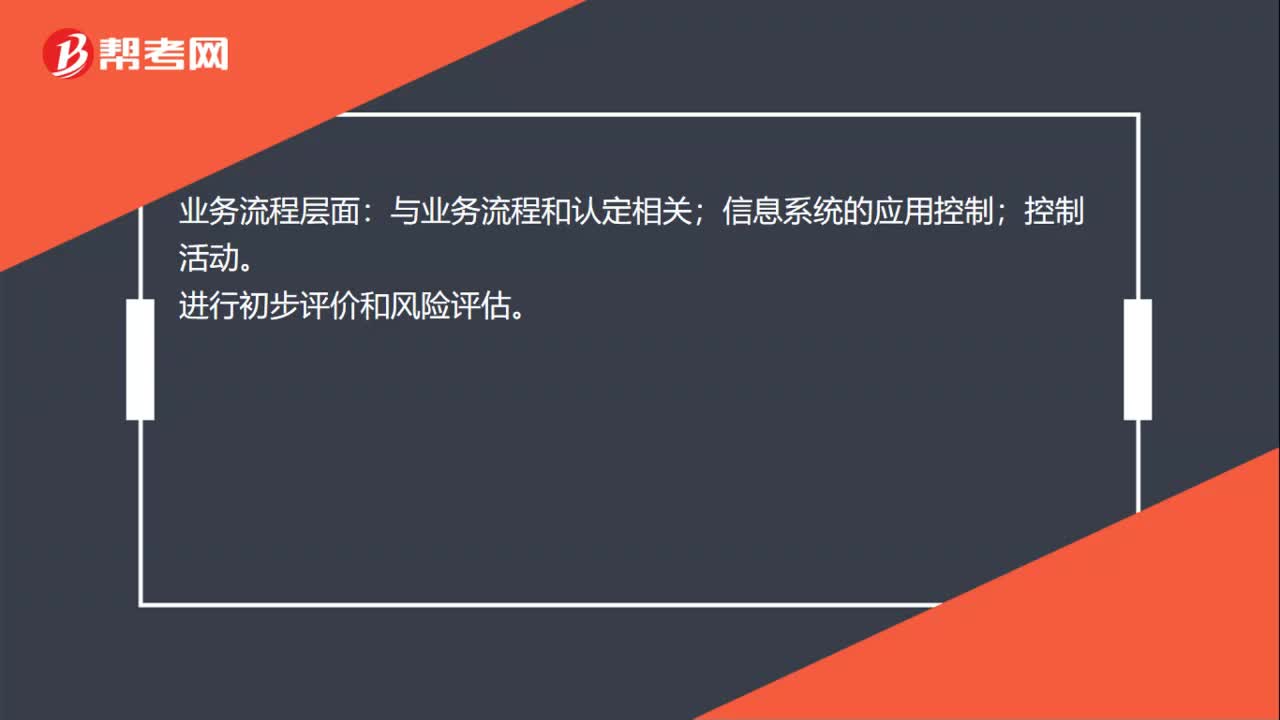

01:00了解内部控制的两个层面是什么?:了解内部控制的两个层面是什么?内部控制的两个层面分为整体层面和业务流程层面。主要与控制环境相关;与被审计单位整体相关;考虑舞弊和管理层凌驾于内部控制之上的风险;信息系统的一般控制;财务报告流程的控制。业务流程层面:与业务流程和认定相关;信息系统的应用控制;在业务流程层面了解内部控制了解步骤:确定被审计单位的重要业务流程和重要交易类别;了解重要交易流程,确定可能发生错报的环节;识别和了解相关控制;

04:49

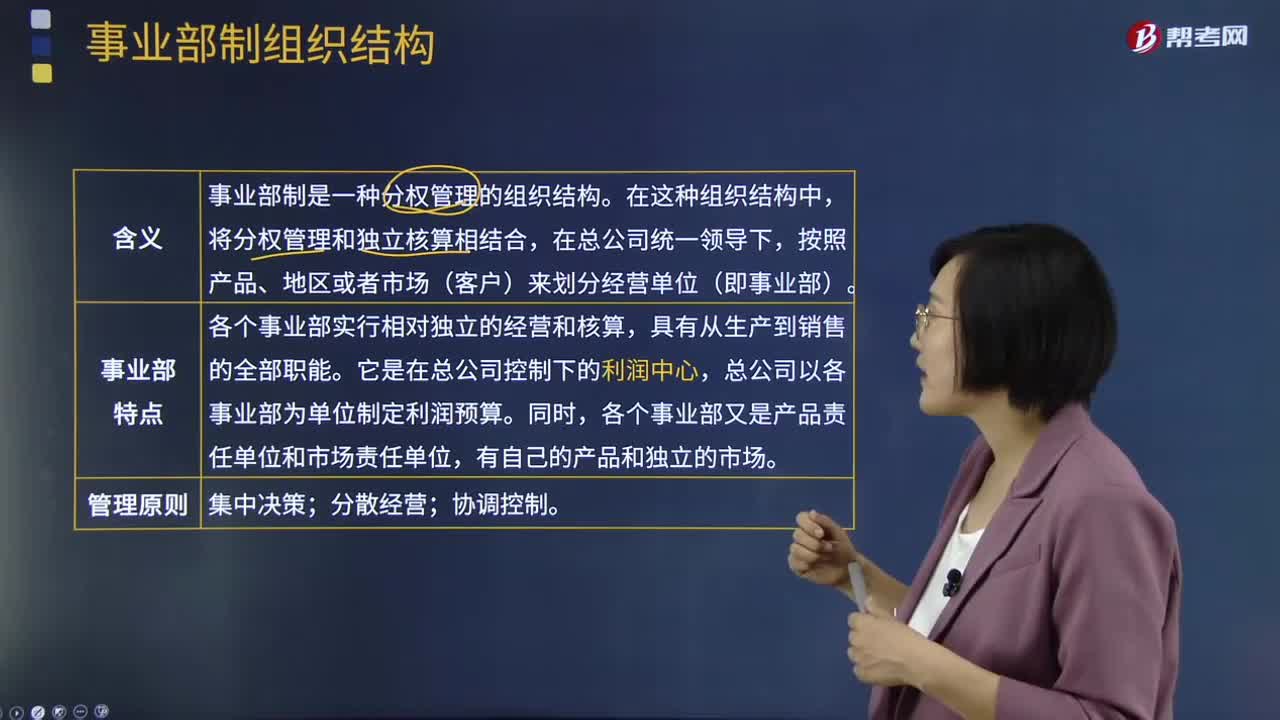

04:49事业部制组织结构是指什么?:事业部制是一种分权管理的组织结构。按照产品、地区或者市场(客户)来划分经营单位(即事业部)。各个事业部实行相对独立的经营和核算,具有从生产到销售的全部职能。它是在总公司控制下的利润中心,总公司以各事业部为单位制定利润预算。各个事业部又是产品责任单位和市场责任单位,企业按照产品、地区、顾客划分事业部;执行总经理有权进行采购、生产、销售,各事业部是独立经营、独立核算、自负盈亏的利润中心;

00:52

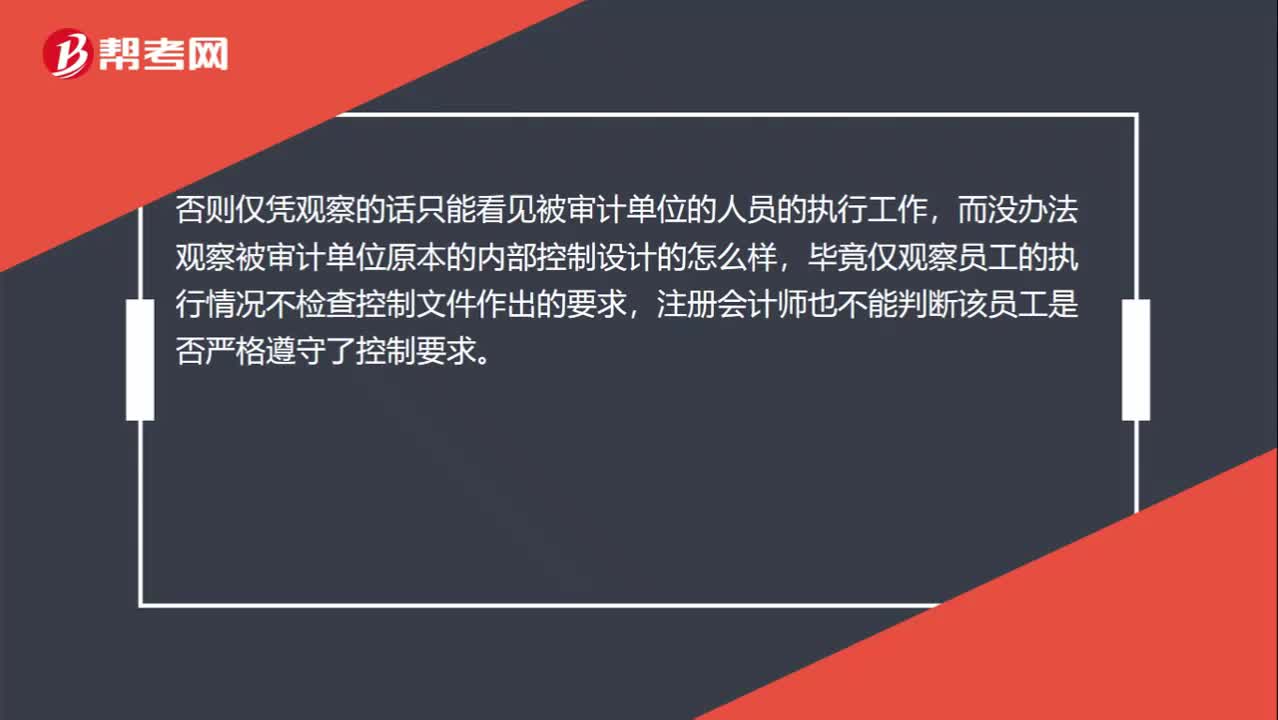

00:52内部控制的设计为什么不能观察?:内部控制的设计为什么不能观察?内部控制如何设计只能体现一种思路,而这种思路不是一个物体,只能说被审计单位把这种思路记录在纸上形成文件,注册会计师才能通过检查这种文件来考虑设计是否有效。否则仅凭观察的话只能看见被审计单位的人员的执行工作,而没办法观察被审计单位原本的内部控制设计的怎么样,毕竟仅观察员工的执行情况不检查控制文件作出的要求,注册会计师也不能判断该员工是否严格遵守了控制要求。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日