下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:29

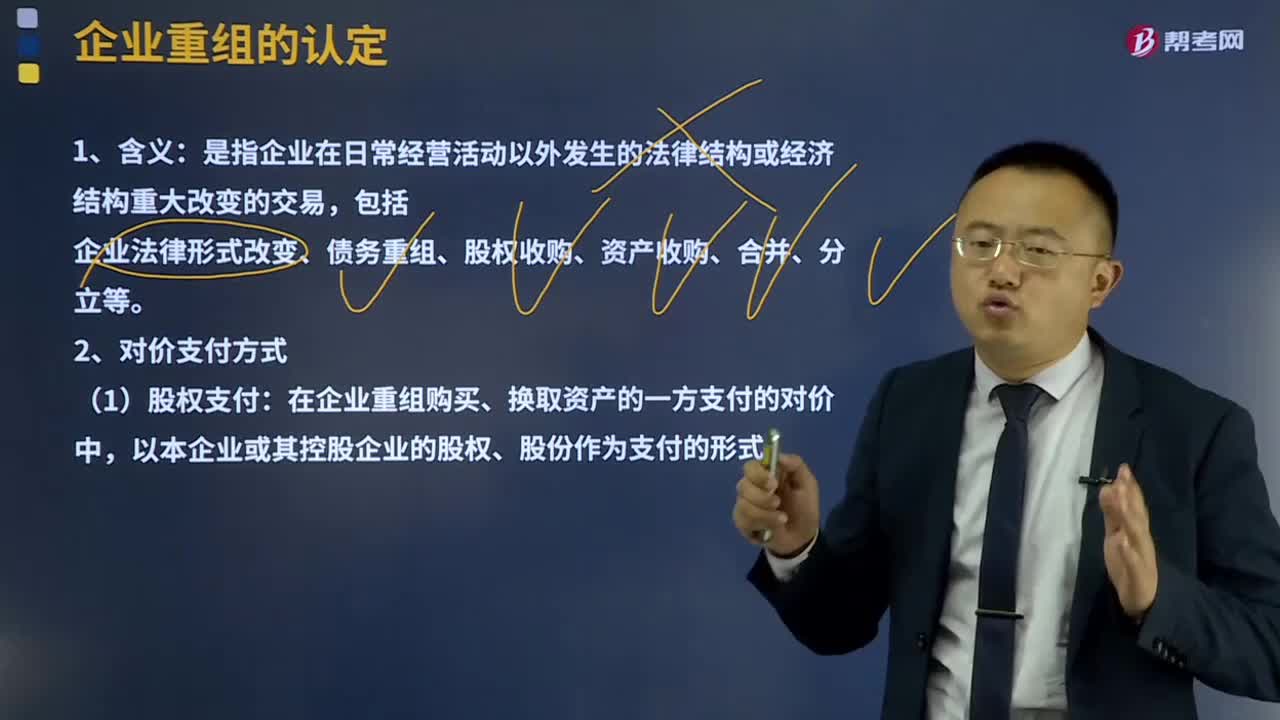

03:29企业重组的认定是指什么?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。是指一家企业购买另一家企业实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。是指一家或多家企业将其全部资产和负债转让给另一家现存或新设企业,被合并企业股东换取合并企业的股权或非股权支付。

06:17

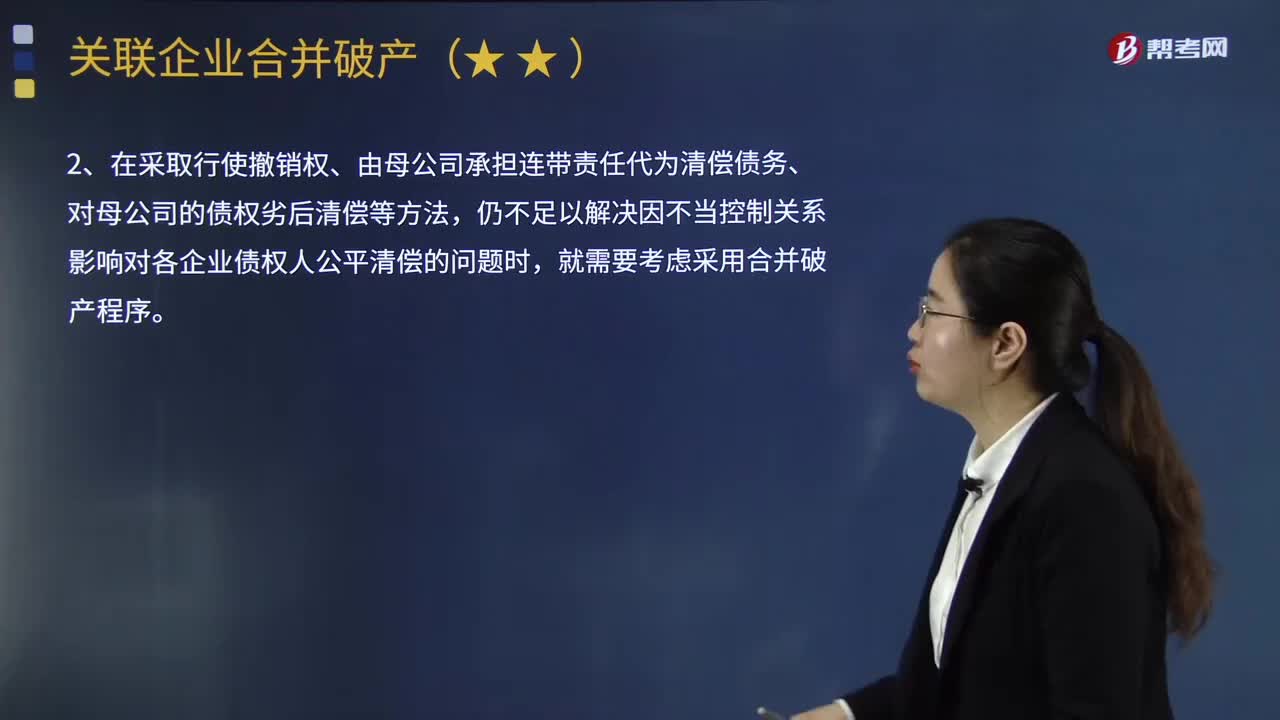

06:17带你了解一下什么是关联企业合并破产?:(1)可以保障不同关联企业间债权人清偿的实质公平。仍不足以解决因不当控制关系影响对各企业债权人公平清偿的问题时。(1)当关联企业成员之间存在法人人格高度混同、区分各关联企业成员财产的成本过高、严重损害债权人公平清偿利益时,可例外适用关联企业实质合并破产方式进行审理,可以综合考虑关联企业之间资产的混同程序及其持续时间、各企业之间的利益关系、债权人整体清偿利益、增加企业重整的可能性等因素。

06:35

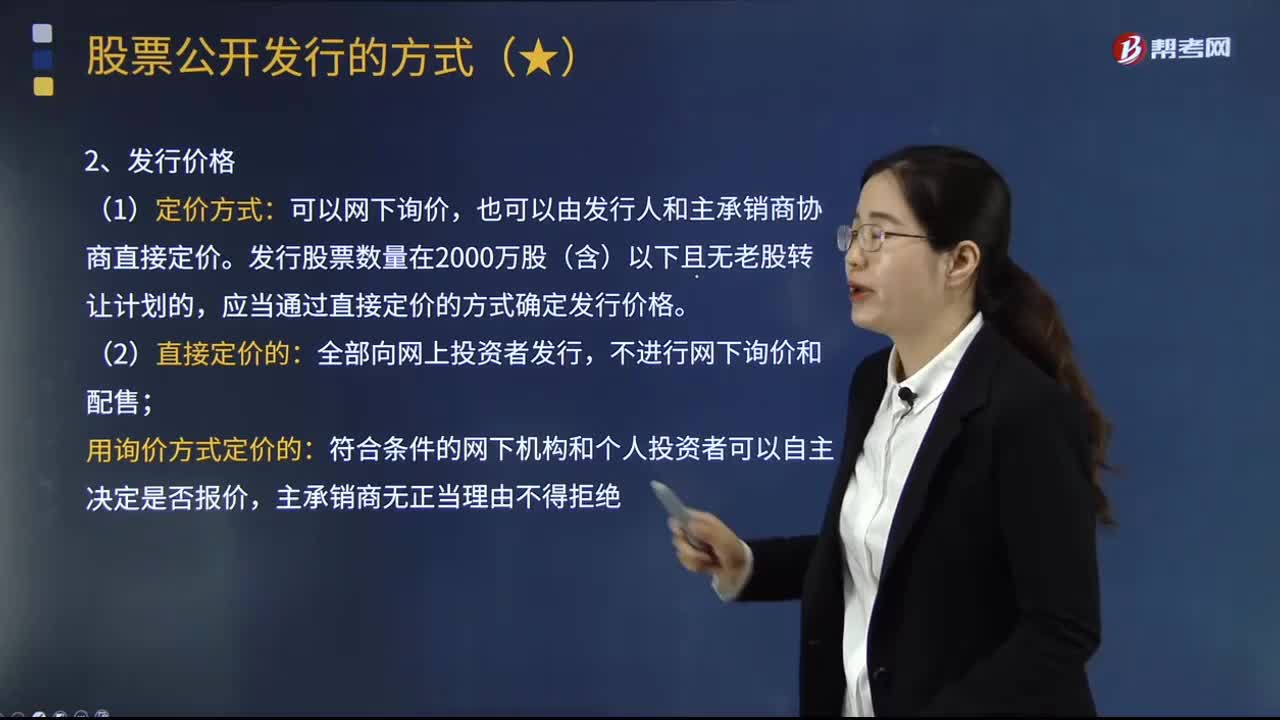

06:35网上和网下同时发行的机制是什么?:参与申购的网下和网上投资者应当全额缴付申购资金。投资者应自行选择参与网下或网上发行,首次公开发行股票的网下发行应和网上发行同时进行,应当通过直接定价的方式确定发行价格,符合条件的网下机构和个人投资者可以自主决定是否报价,网下初始发行比例不低于本次公开发行股票数量的70%,应当安排不低于网下发行数量的40%优先向通过公开募集方式设立的证券投资基金、全国社会保障基金和基本养老保险基金配售:

00:53

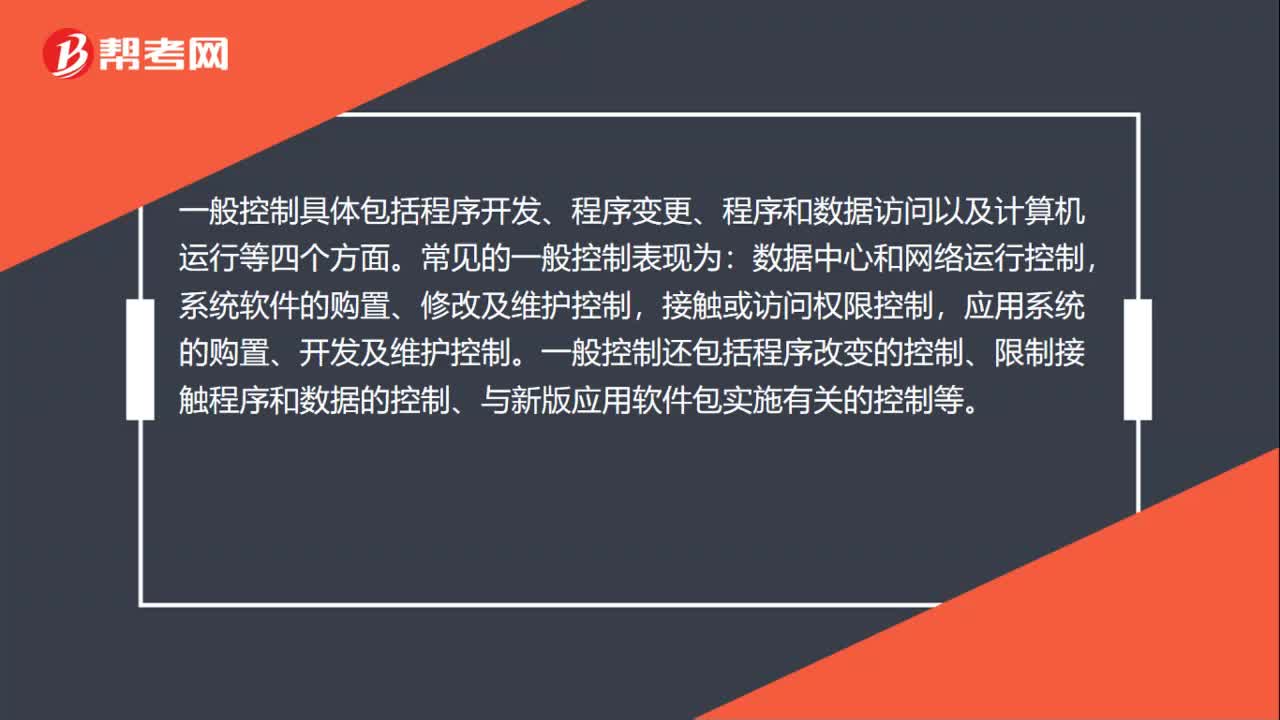

00:53一般控制是什么?:一般控制是什么?一般控制是针对计算机运行的控制,这种控制的目的是保证计算机本身的正常运转,不论应用控制的内容是什么,如果计算机不能正常运行,难以实现正常的应用控制。一般控制具体包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制,系统软件的购置、修改及维护控制,接触或访问权限控制,应用系统的购置、开发及维护控制。

01:04

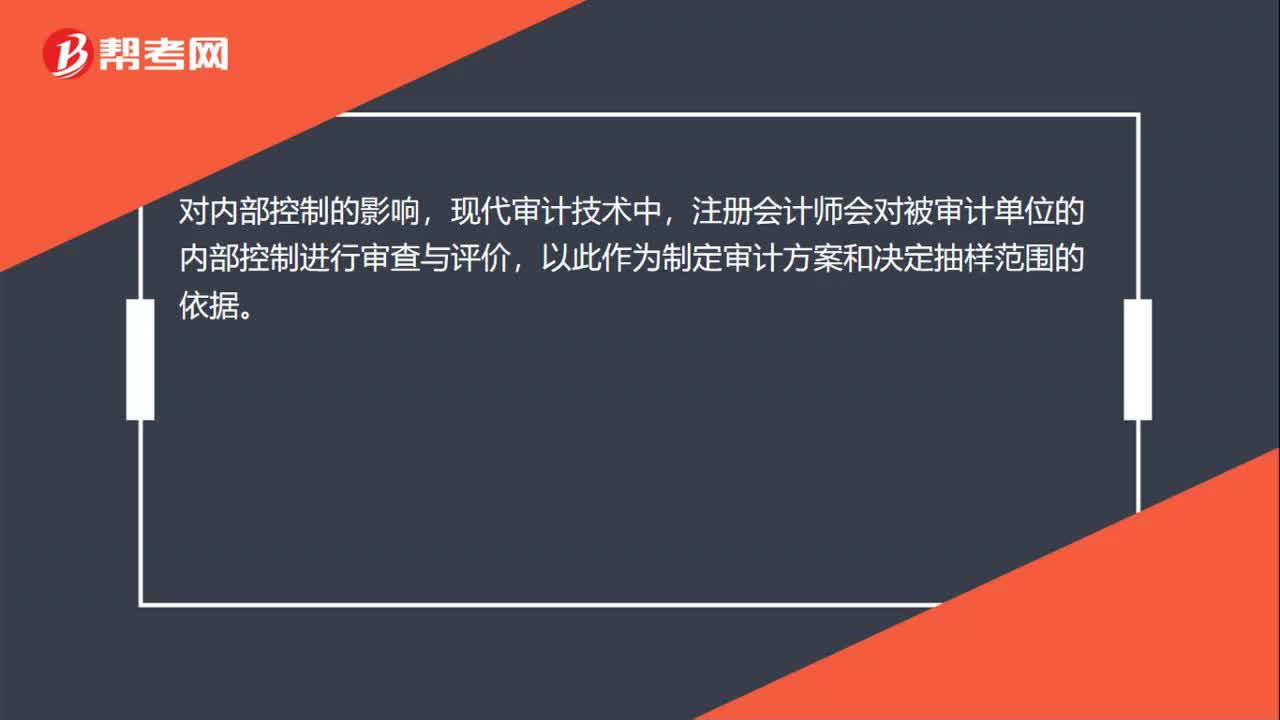

01:04信息技术对企业内部控制的影响是什么?:信息技术对企业内部控制的影响:被审计单位对计算机信息系统的依赖程度是信息系统对控制影响的主要因素。越不依赖信息系统,信息系统对控制影响就越小。对内部控制的影响,现代审计技术中,注册会计师会对被审计单位的内部控制进行审查与评价,以此作为制定审计方案和决定抽样范围的依据。业务流程的开展和内部控制的运作主要依赖人工处理。相当部分的内部控制环节转移到信息系统中自动执行,或者人工与信息系统相结合而执行。

09:23

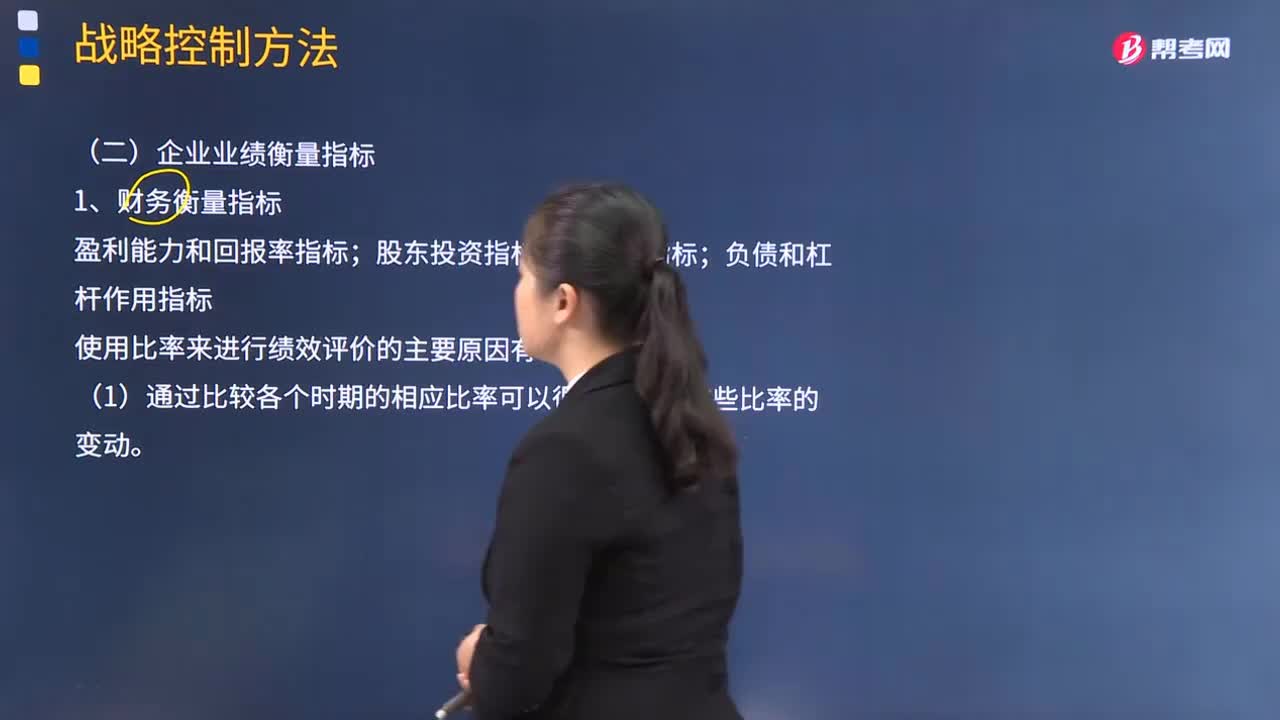

09:23企业的财务衡量指标是什么?:企业的财务衡量指标是什么?主要包括盈利能力和回报率指标;股东投资指标;流动性指标;负债和杠杆作用指标。1.使用比率来进行绩效评价的主要原因有:(1)通过比较各个时期的相应比率可以很容易发现这些比率的变动。比率更易于理解。(3)比率可以进行项目比较并有助于计量绩效。(4)比率可以用作目标。随后管理层决定怎样来实现这些目标。(5)比率提供了总结企业结果的途径。

00:39

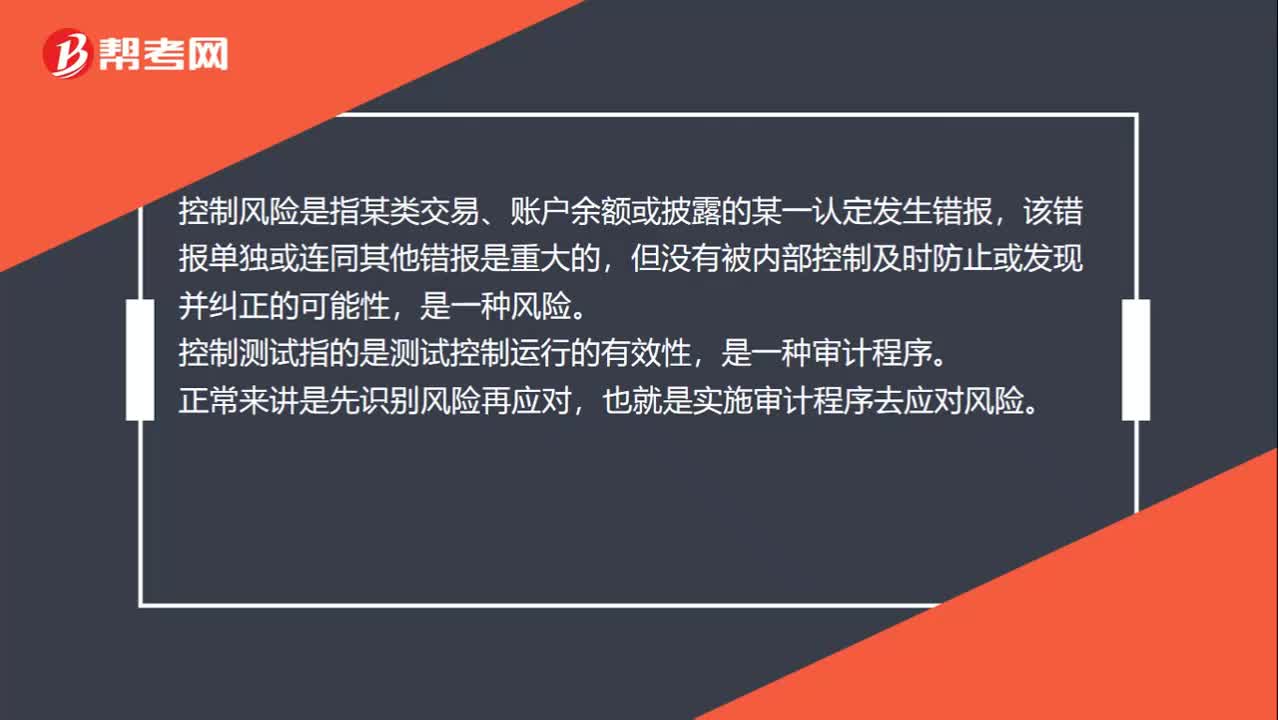

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

02:37

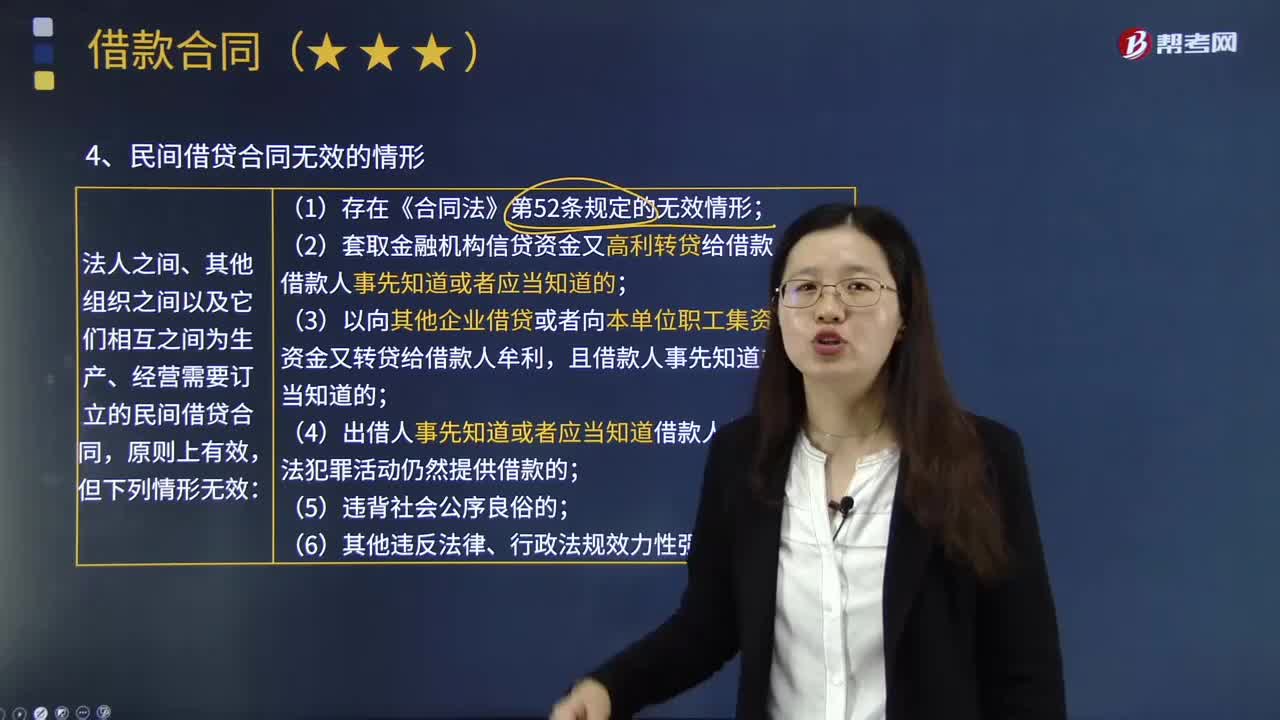

02:37民间借贷合同无效的情形与企业内部集资合同的内容分别是什么?:民间借贷合同无效的情形与企业内部集资合同的内容分别是什么?民间借贷合同也就是我们平时说的借款合同,借款到期时借款人归还所借货币资金和利息的合同。1.民间借贷合同无效的情形,法人之间、其他组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,(3)以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利;(4)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

01:11

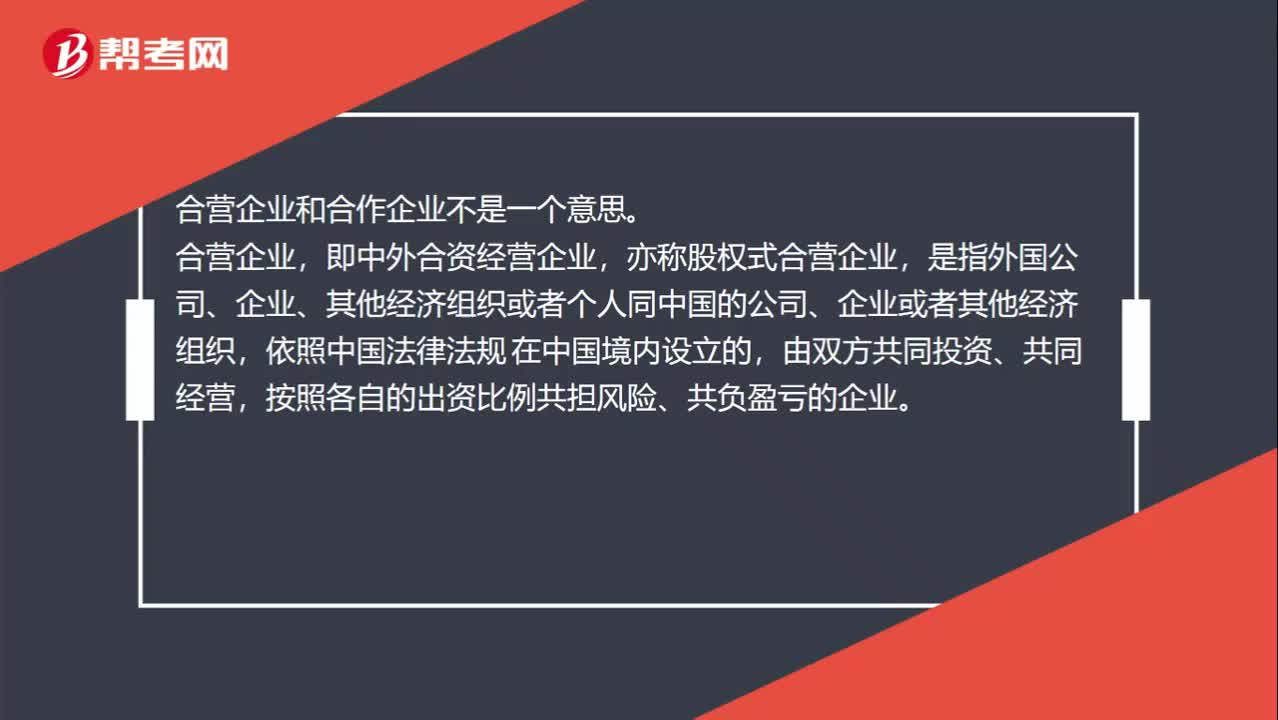

01:11合营企业和合作企业是一个意思吗?:合营企业和合作企业不是一个意思。合营企业,即中外合资经营企业,亦称股权式合营企业,是指外国公司、企业、其他经济组织或者个人同中国的公司、企业或者其他经济组织,由双方共同投资、共同经营。合作企业,即中外合作经营企业,亦称契约式合营企业,是指外国公司、企业、其他经济组织或者个人同中国公司、企业或者其他经济组织,依照中国法律法规在中国境内设立的。由双方通过合作经营企业合同约定各自的权利和义务的企业

06:16

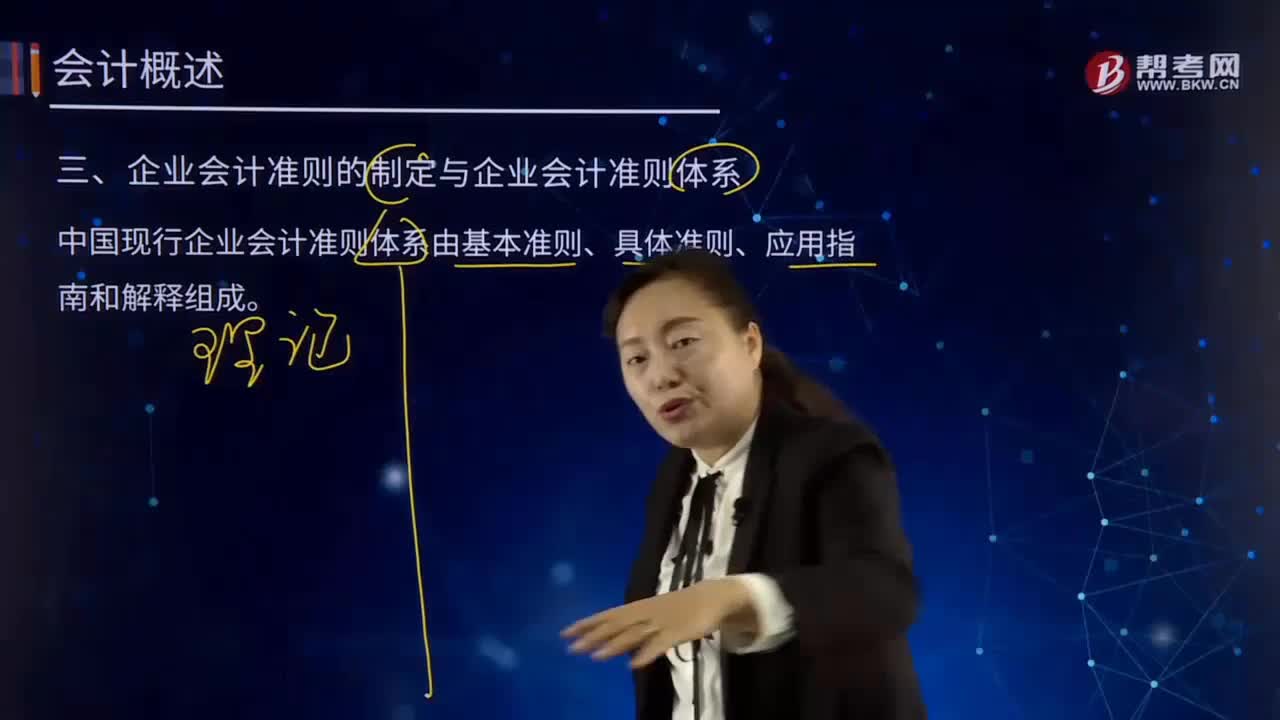

06:16企业会计准则的制定与企业会计准则体系分别指什么?:中国现行企业会计准则体系由基本准则、具体准则、应用指南和解释组成。基本准则强调了企业会计确认、计量和报告应当以会计主体、持续经营、会计分期和货币计量为会计基本假设。基本准则要求企业会计确认、计量和报告应当以权责发生制为基础。基本准则建立了企业会计信息质量要求体系,基本准则规范了包括财务报告目标、会计基本假设、会计信息质量要求、会计要素的定义及其确认、计量原则、财务报告等在内的基本问题。

01:09

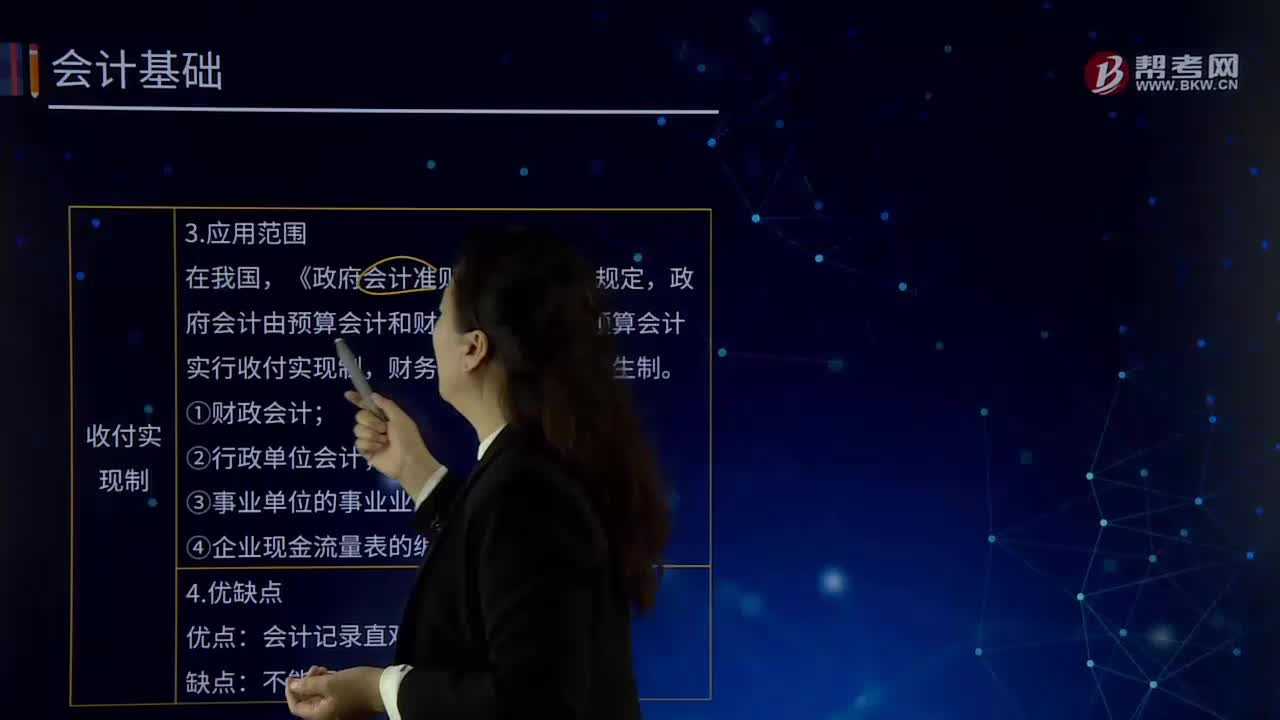

01:09企业会计中收付实现制是指什么?:企业会计中收付实现制是指什么?收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收人和费用等的依据。我国的行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。收付实现制亦称"收付实现基础"或"现收现付制"。是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。均作为本期的收益和费用处理。

13:13

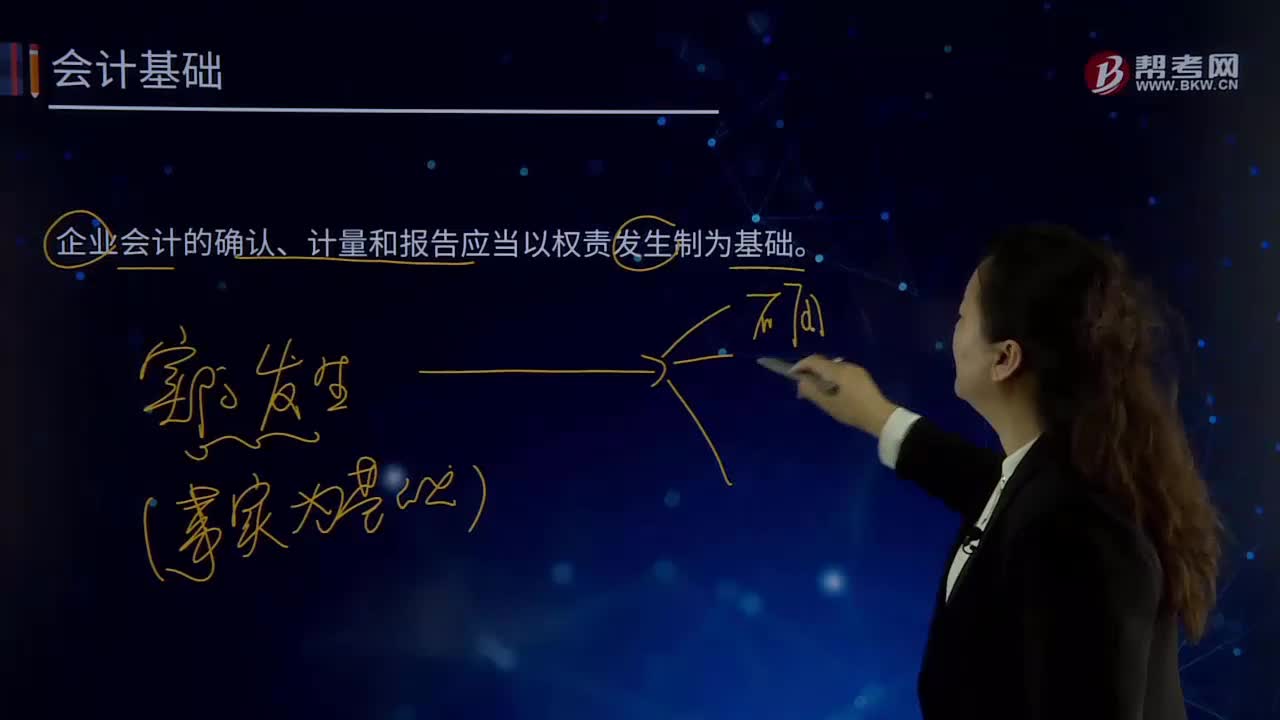

13:13企业会计中权责发生制是指什么?:企业会计中权责发生制是指什么?企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制,是指收入,费用的确认应当以收入和费用的实际发生而非实际收支作为确认的标准。权责发生制基础要求,凡是当期已经实现的收人和已经发生或应当负担的费用,无论款项是否收付,计人利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日