下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:51

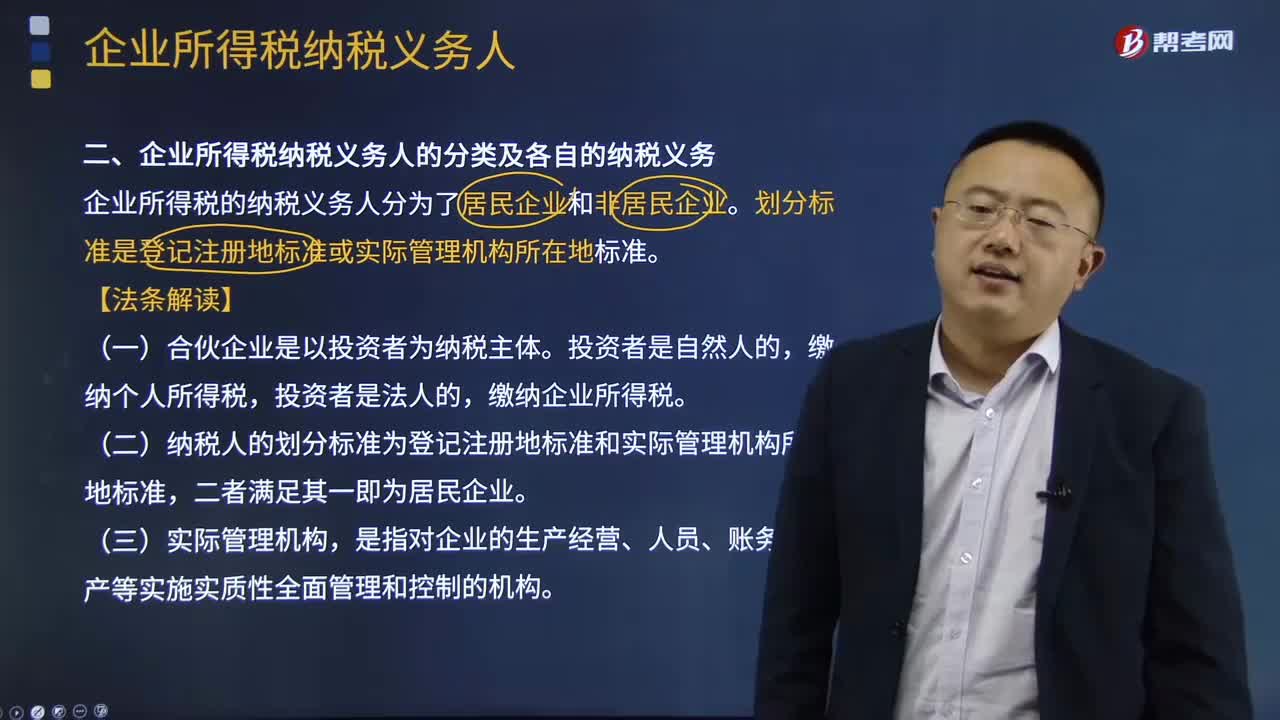

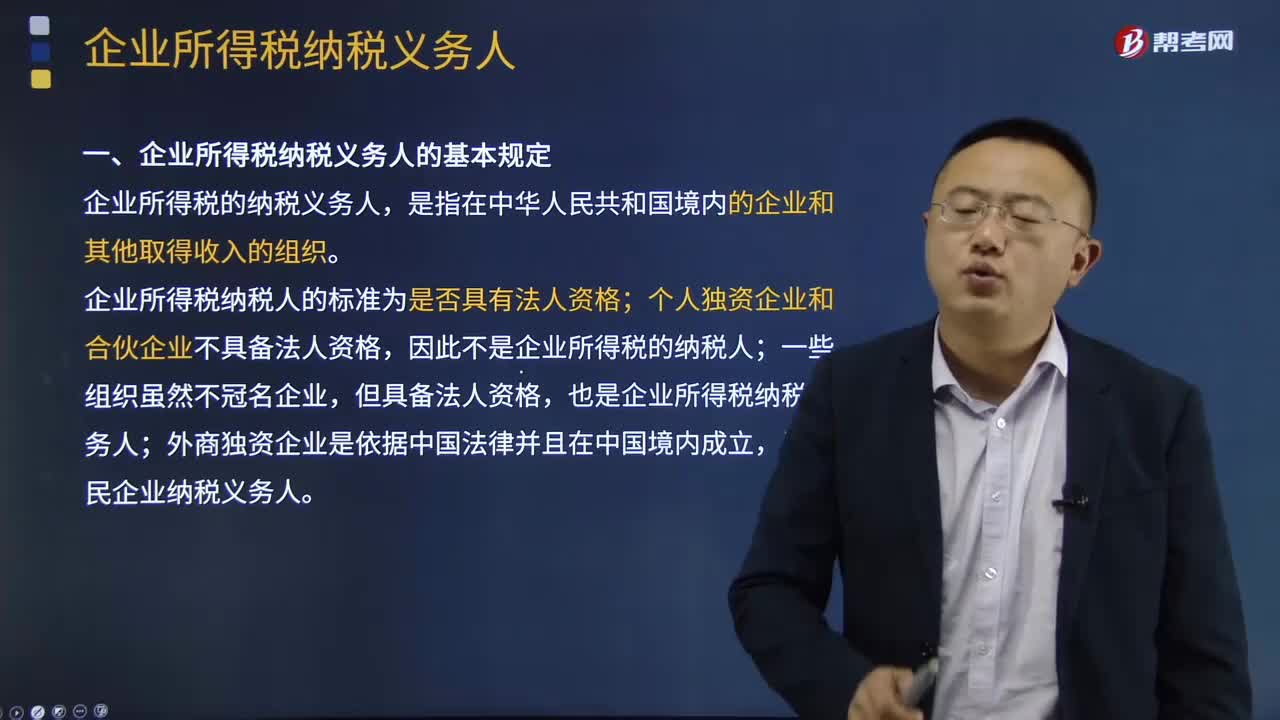

01:51企业所得税纳税义务人的基本规定是什么?:企业所得税纳税义务人的基本规定:是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格;个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。一些组织虽然不冠名企业,也是企业所得税纳税义务人。外商独资企业是依据中国法律并且在中国境内成立,是居民企业纳税义务人。企业是指按国家规定注册、登记的企业。依法注册、登记的。

00:44

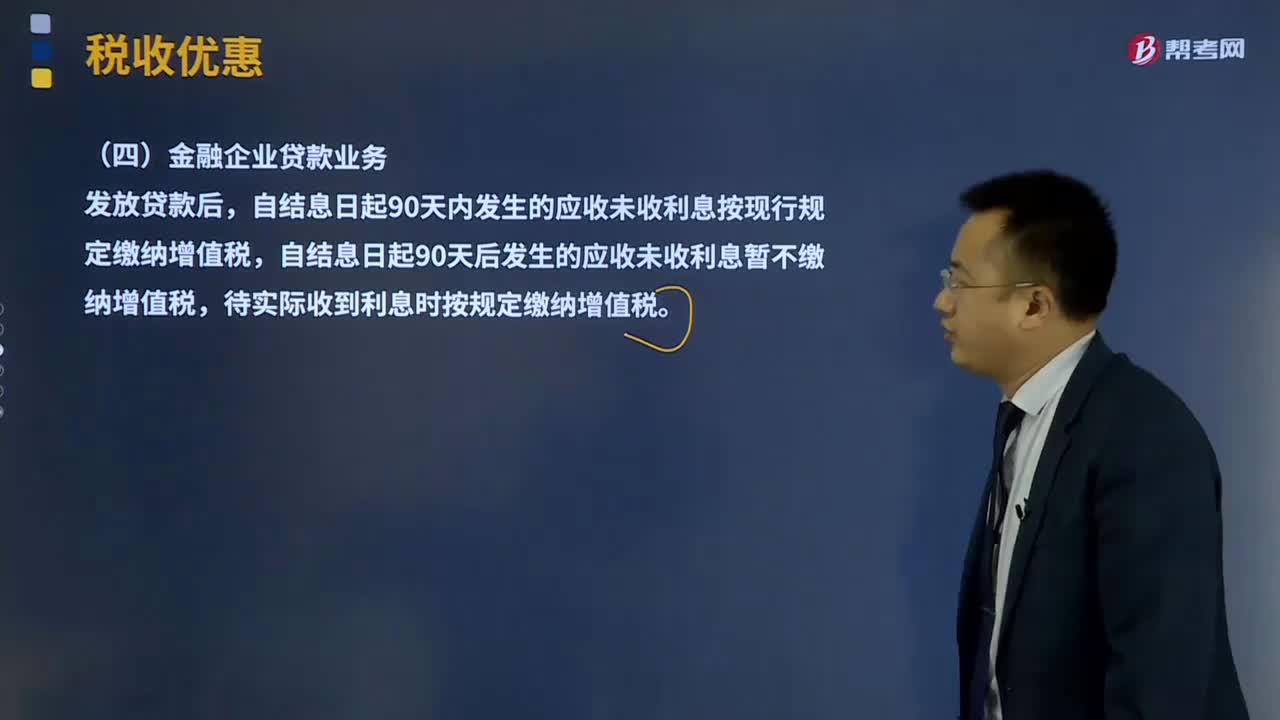

00:44什么是金融企业贷款业务?:什么是金融企业贷款业务?金融企业是指执行业务需要取得金融监管部门授予的金融业务许可证的企业,包括执业需取得银行业务许可证的邮政储蓄银行、国有商业银行、股份制商业银行、信托投资公司、金融资产管理公司、金融租赁公司和部分财务公司等;执业需取得证券业务许可证的证券公司、期货公司和基金管理公司等;企业贷款是指企业为了生产经营的需要,向银行或其他金融机构按照规定利率和期限的一种借款方式。

01:55

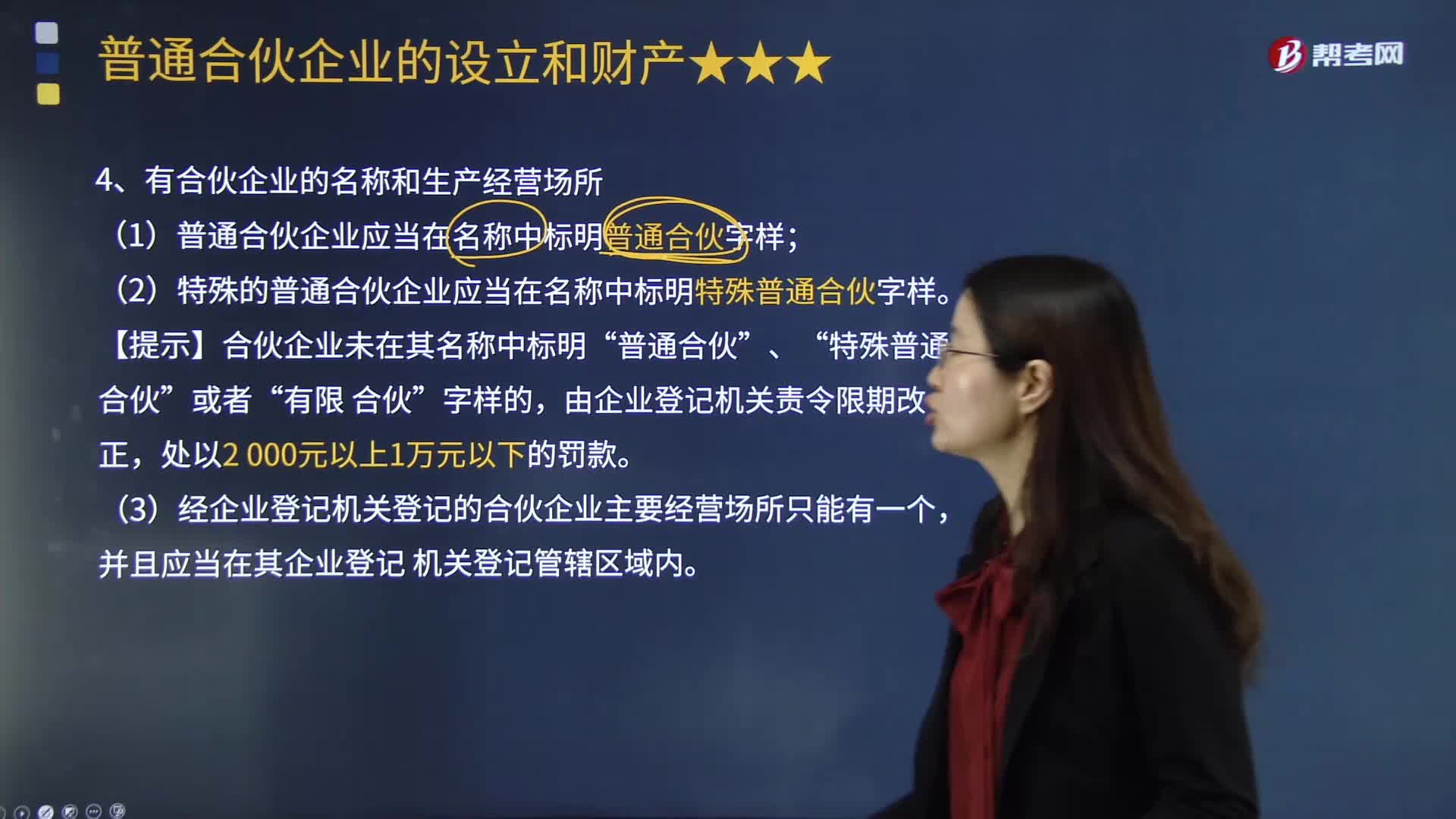

01:55普通合伙企业的设立是否必须要有合伙企业的名称和生产经营场所?:普通合伙企业的设立是否必须要有合伙企业的名称和生产经营场所?普通合伙企业,合伙人对合伙企业债务依照《合伙企业法》规定承担无限连带责任的一种合伙企业。普通合伙企业的设立必备条件之一:有合伙企业的名称和生产经营场所。(1)普通合伙企业应当在名称中标明普通合伙字样;(2)特殊的普通合伙企业应当在名称中标明特殊普通合伙字样。【提示】合伙企业未在其名称中标明“普通合伙”

03:41

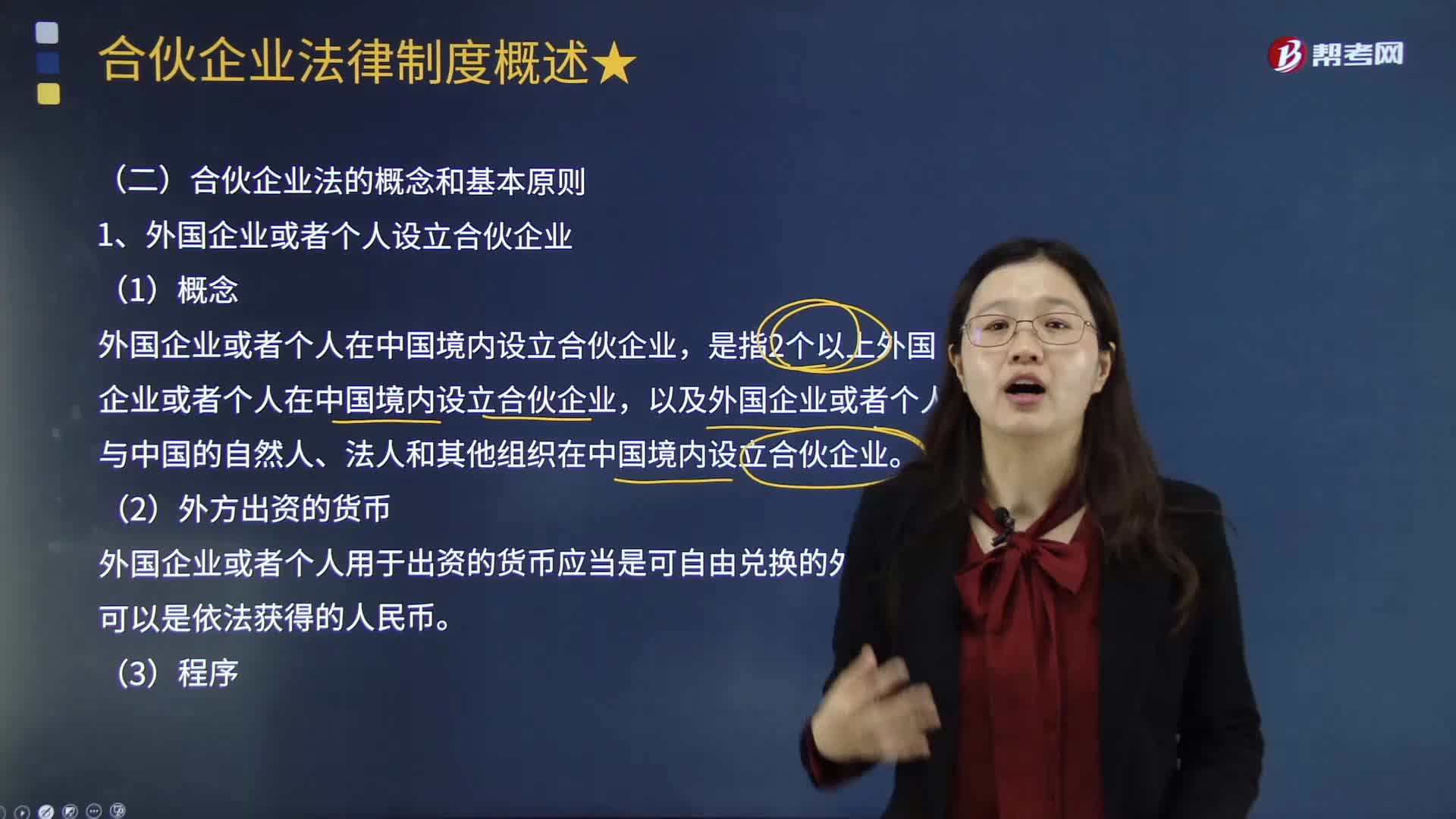

03:41什么是外国企业或者个人设立合伙企业?:什么是外国企业或者个人设立合伙企业?是指2个以上外国企业或者个人在中国境内设立合伙企业,以及外国企业或者个人与中国的自然人、法人和其他组织在中国境内设立合伙企业。外国企业或者个人在中国境内设立合伙企业。②中国的自然人、法人和其他组织在中国境内设立的合伙企业,【例题•单选题】下列关于外国企业或者个人在中国境内设立合伙企业的说法,A.外国企业或者个人在中国境内设立合伙企业的管理办法由商务部规定;

07:31

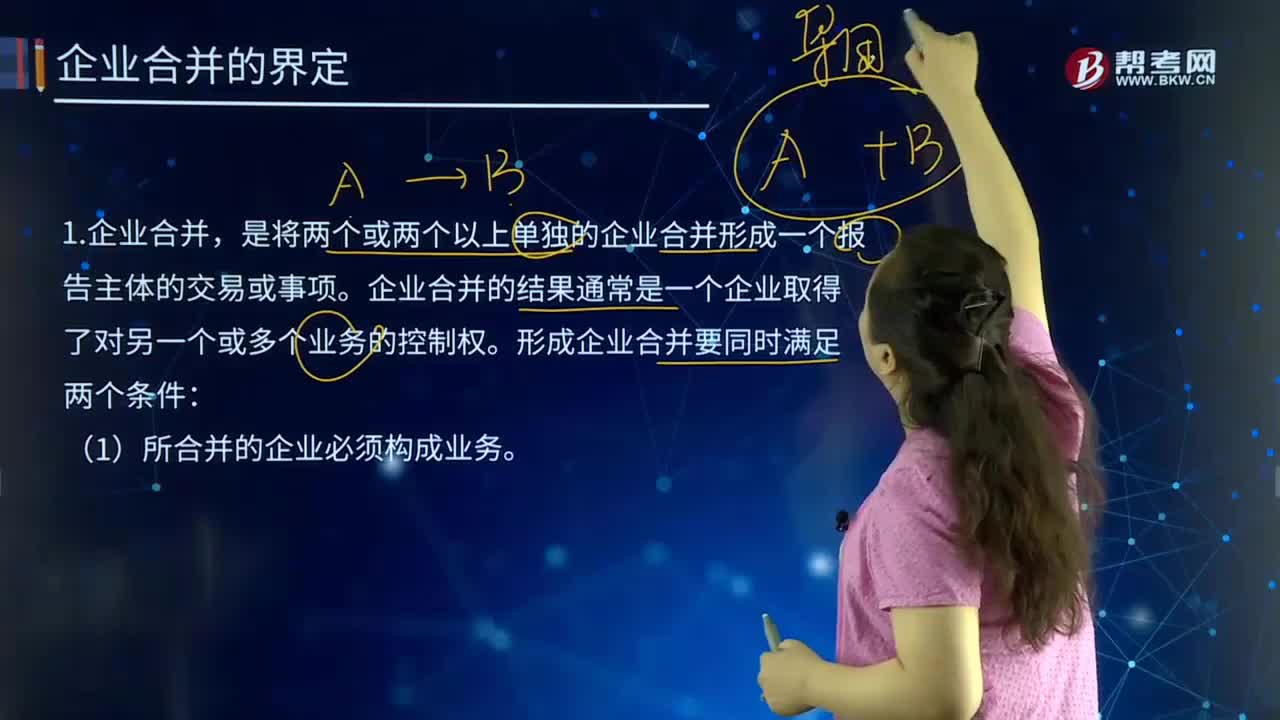

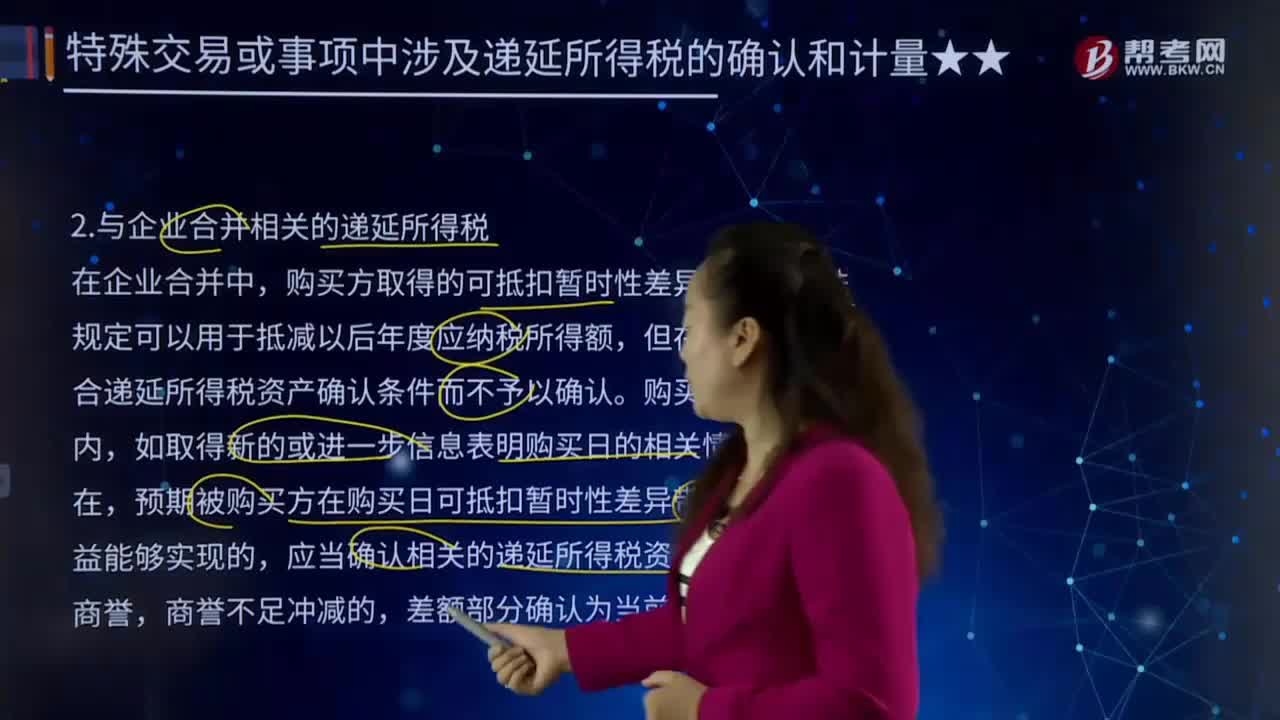

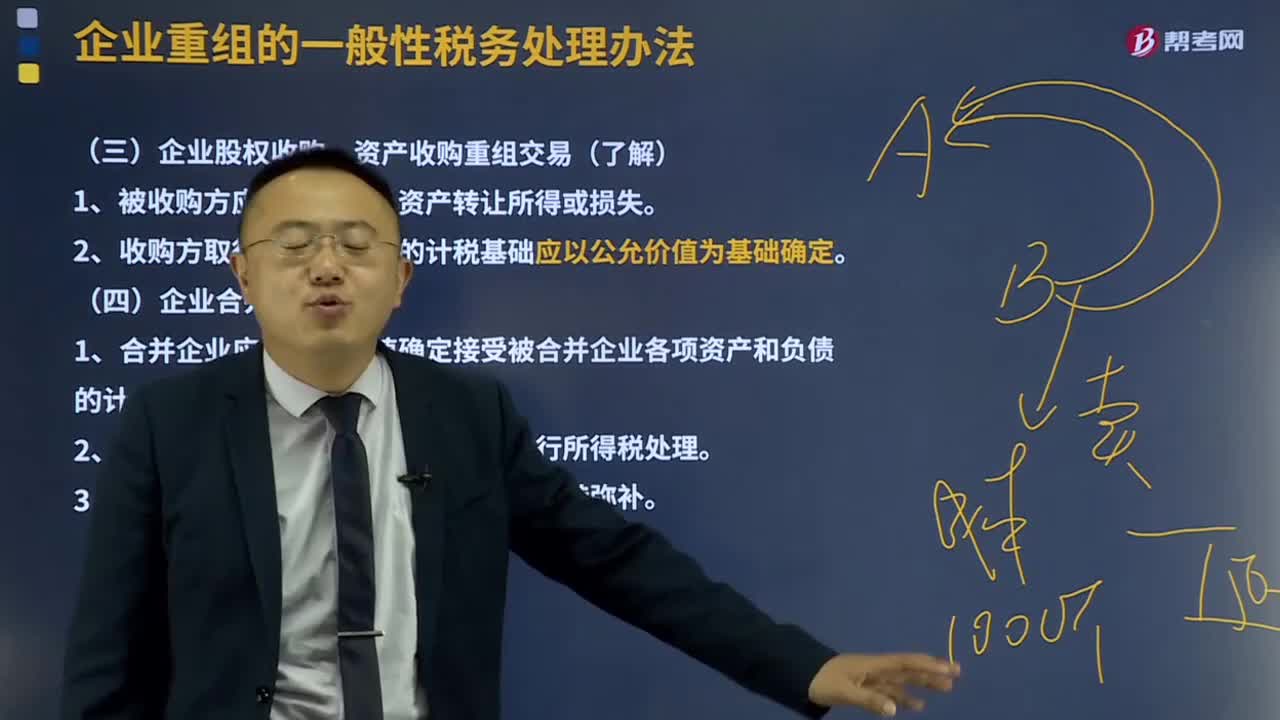

07:31怎样对企业合并中取得无形资产成本进行初始计量?:怎样对企业合并中取得无形资产成本进行初始计量?而同一控制下的企业合并实质上是同一集团下企业财产与资源的重新分配。所以严格意义上的企业合并应该指的是非同一控制下企业合并。按被合并方原无形资产账面价值确认无形资产的初始成本:应当按照被合并方无形资产账面价值作为合并成本,①被购买企业原已确认的无形资产,②被购买企业原未确认的无形资产,购买方就应在购买日将其独立于商誉确认为一项无形资产。

01:11

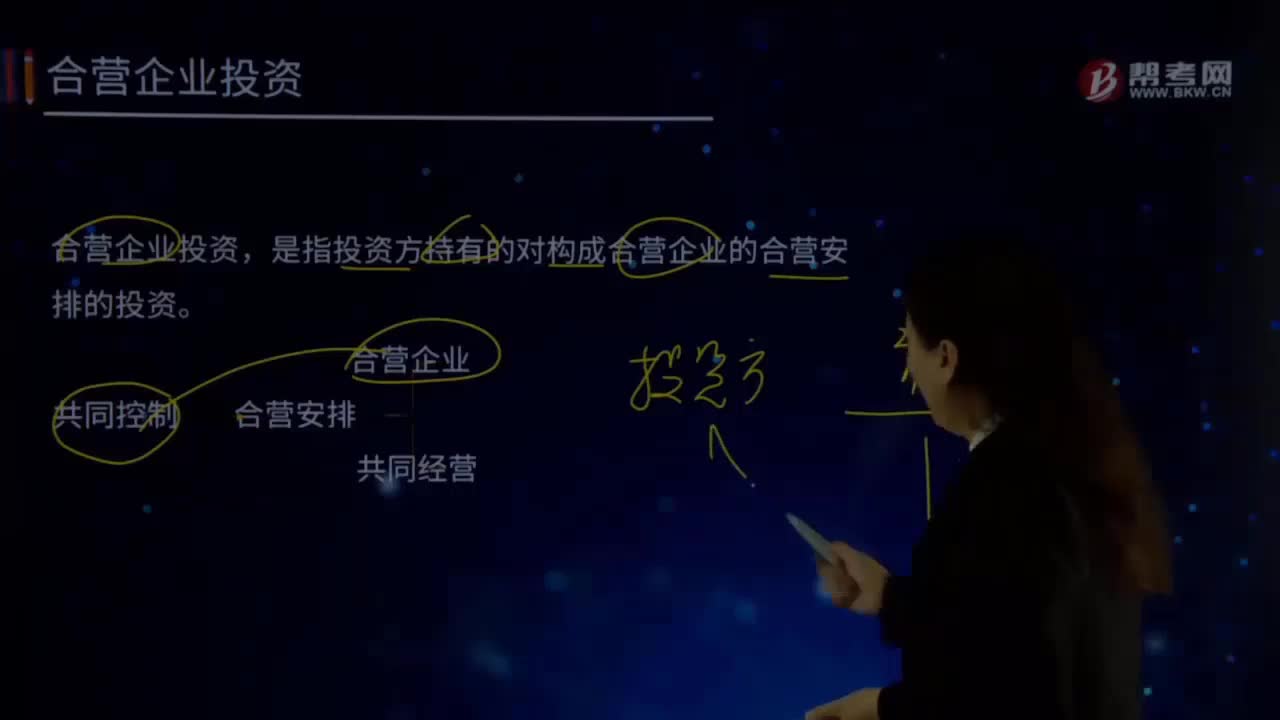

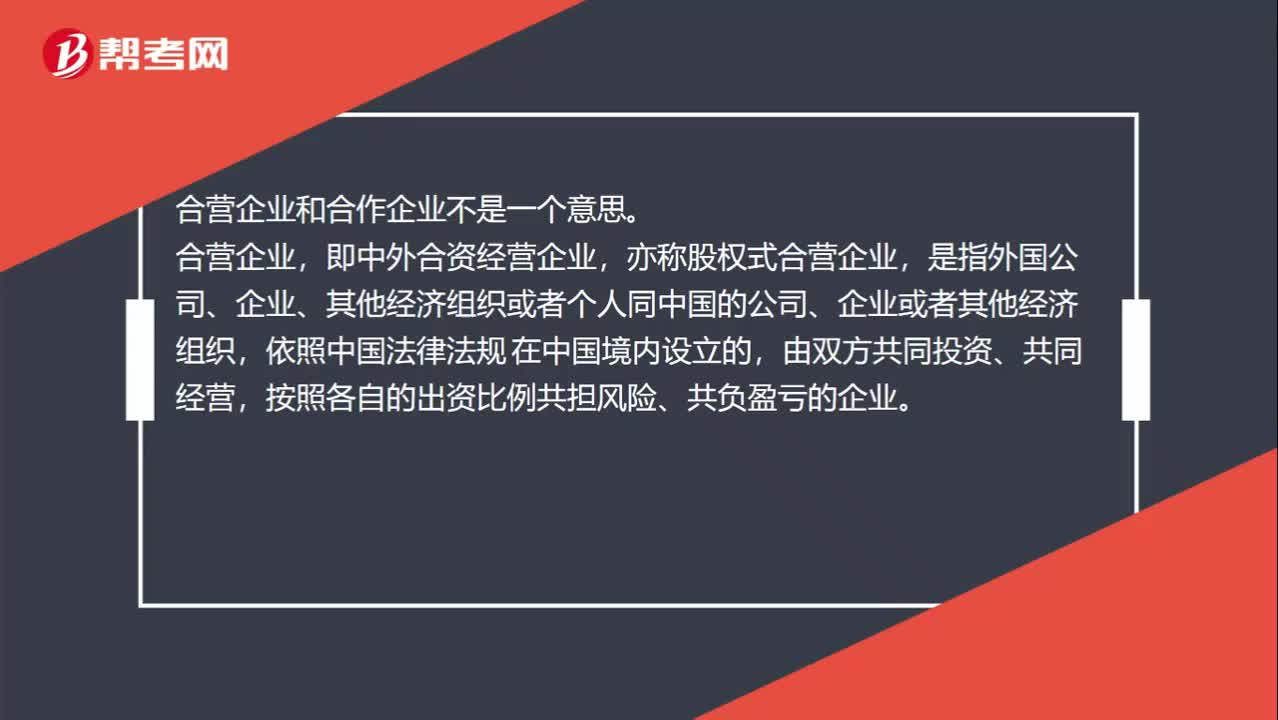

01:11合营企业和合作企业是一个意思吗?:合营企业和合作企业不是一个意思。合营企业,即中外合资经营企业,亦称股权式合营企业,是指外国公司、企业、其他经济组织或者个人同中国的公司、企业或者其他经济组织,由双方共同投资、共同经营。合作企业,即中外合作经营企业,亦称契约式合营企业,是指外国公司、企业、其他经济组织或者个人同中国公司、企业或者其他经济组织,依照中国法律法规在中国境内设立的。由双方通过合作经营企业合同约定各自的权利和义务的企业

03:53

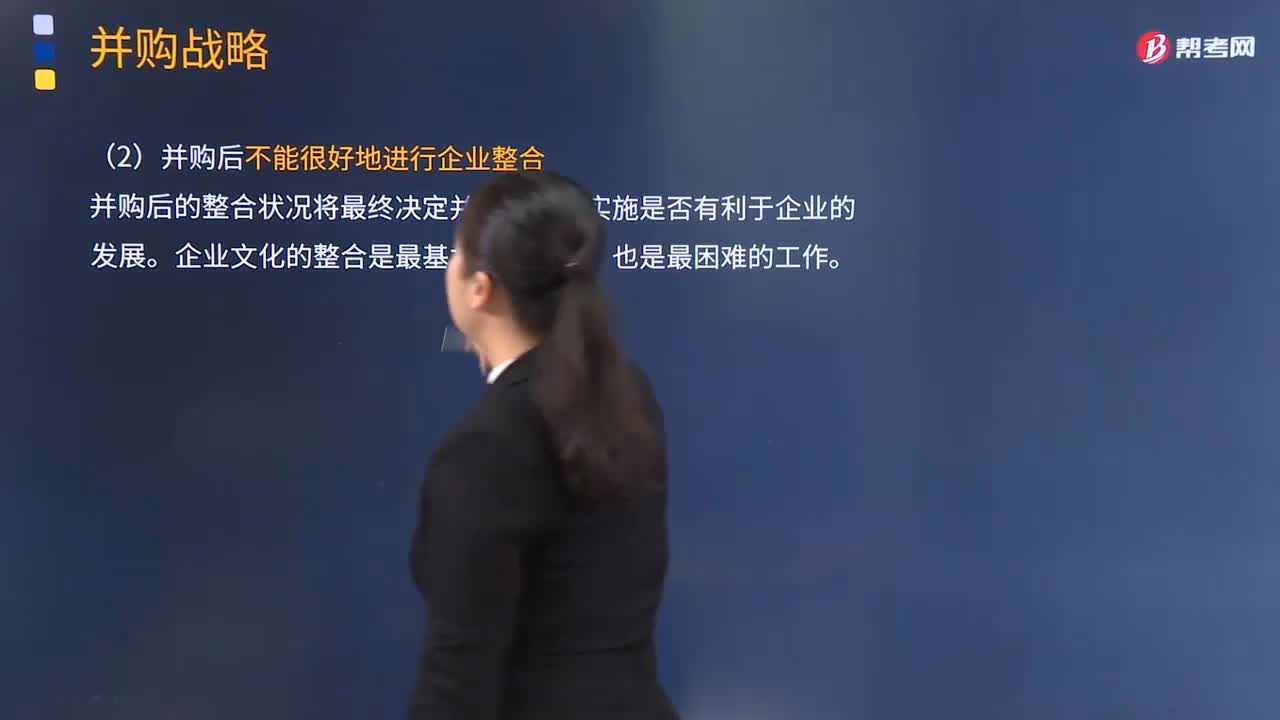

03:53企业并购失败的原因有哪些?:企业并购失败的原因有哪些?并购的实质是在企业控制权运动过程中,没有认真地分析目标企业的潜在成本和效益,或者过高估计并购对象所在产业的吸引力和自己对被并购企业的管理能力,(2)并购后不能很好地进行企业整合,并购后的整合状况将最终决定并购战略的实施是否有利于企业的发展。如果不能够给被并购企业进行准确的价值评估,并购方就可能要承受支付过高并购费用的风险;(4)跨国并购面临政治风险。

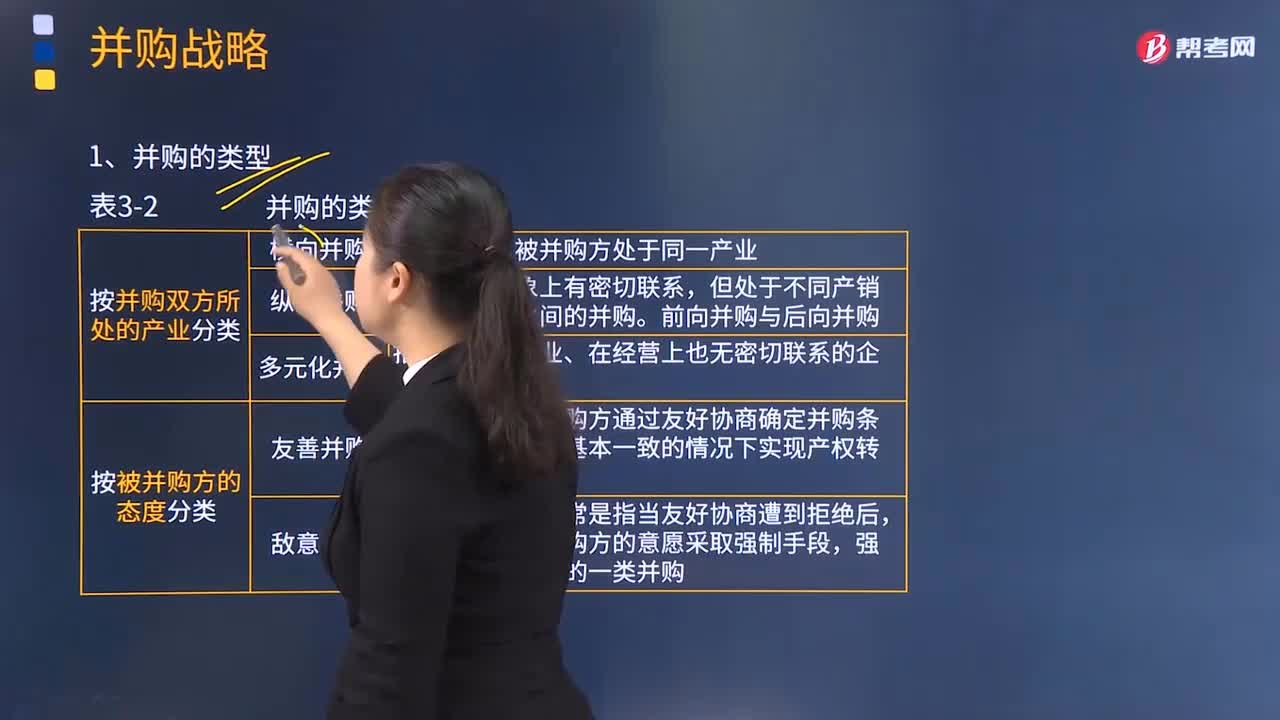

05:30

05:30企业并购有哪几种分类?:企业并购有哪几种分类?并购的实质是在企业控制权运动过程中,各权利主体依据企业产权作出的制度安排而进行的一种权利让渡行为。并购活动是在一定的财产权利制度和企业制度条件下进行的,企业并购的过程实质上是企业权利主体不断变换的过程。但处于不同产销阶段的企业之间的并购,指处于不同产业、在经营上也无密切联系的企业之间的并购,在双方意见基本一致的情况下实现产权转让的一类并购。强行收购对方企业的一类并购。

00:30

00:30注会综合考试必须几年内通过?:注会综合考试必须几年内通过?注会综合考试并没有任何时间上的限制,几年考完都可以。只要通过注会专业阶段的全部考试科目就有资格参加综合阶段的考试。综合阶段考察考生们对于注会专业阶段考试科目的综合运用,考生们在备考综合阶段考试的时候需要根据考试大纲进行复习。

00:22

00:22外资企业所得税是什么?:外资企业所得税是什么?外资企业所得税指的是针对外商投资企业在中国境内的生产、经营所得和其他所得,以及外国企业源于中国境内所得征收的一种企业所得税。

00:38

00:38企业所得税起征点是什么?:企业所得税起征点是什么?企业所得税并没有起征点的规定,企业所得税实行比例税率,法定税率为25%。自2018年1月1日至2020年12月31日,对年应纳税所得额不大于100万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:31

00:31独资企业所得税是什么?:独资企业所得税是什么?独资企业即个人独资企业,独资企业需要缴纳的是个人所得税,而不是企业所得税,按照我国现行税法有关规定,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,适用五级超额累进税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日