注册会计师考试相关视频

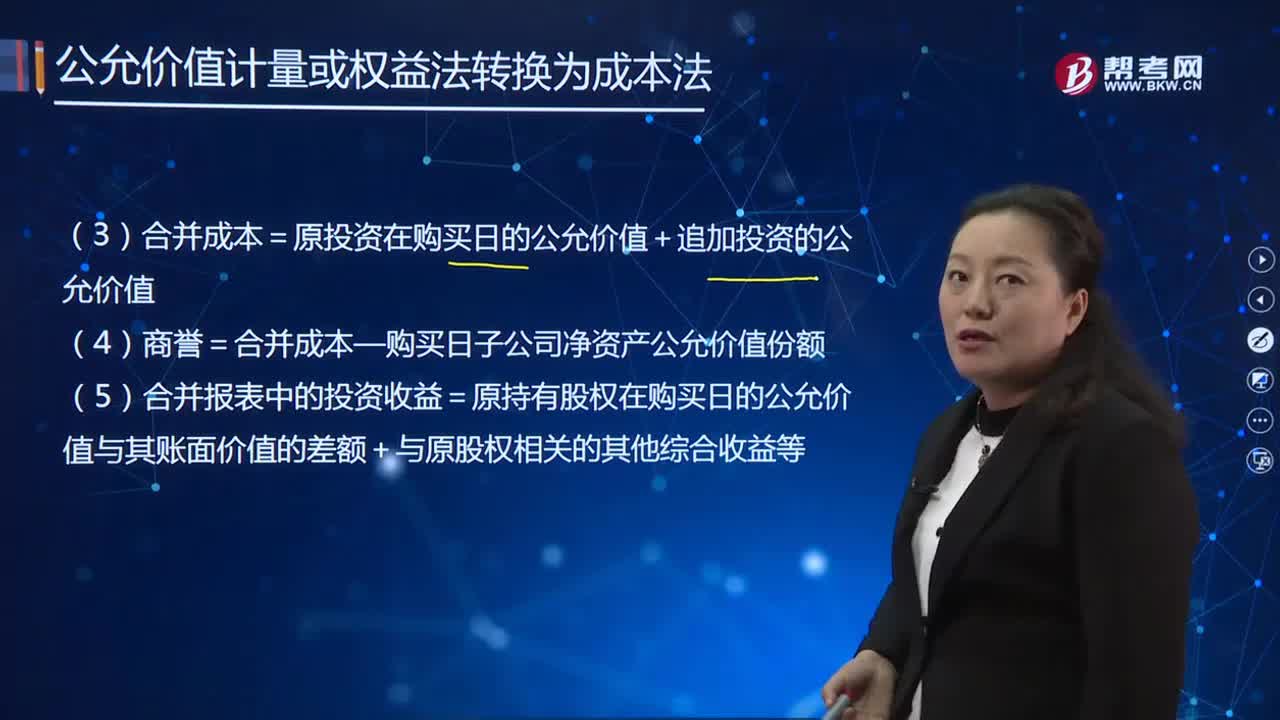

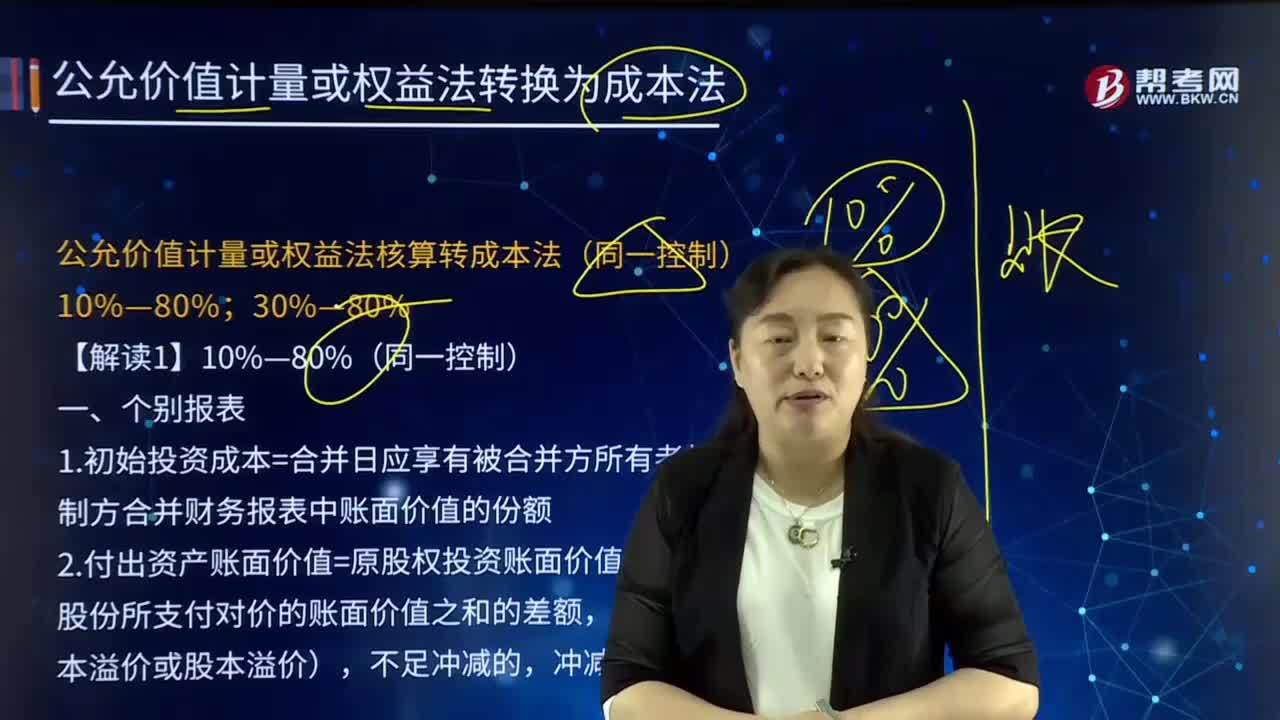

如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的合并报表进行会计处理?

如何调整原长期股权投资的账面价值?

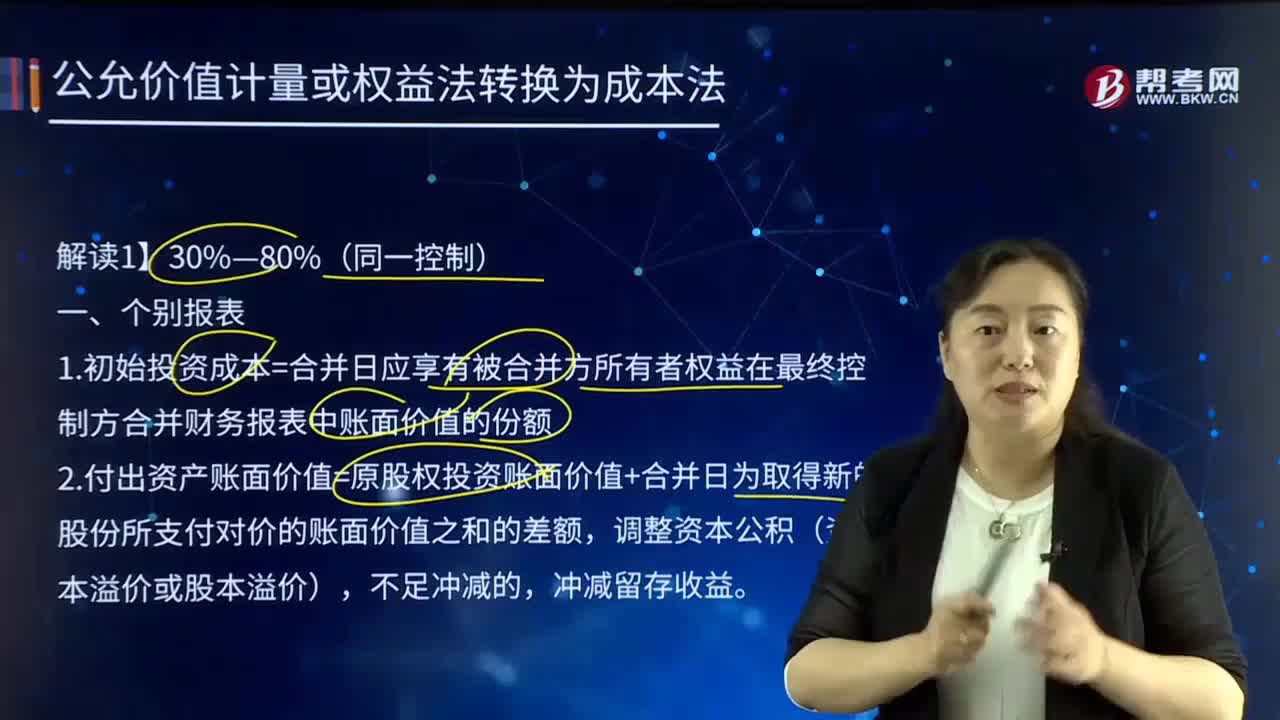

如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的个别报表进行会计处理?

如何对公允价值计量或权益法核算转成本法(同一控制)10%—80%的个别报表与合并报表进行会计处理?

如何对公允价值计量或权益法核算转成本法30%—80%(非同一控制)的个别报表进行会计处理?

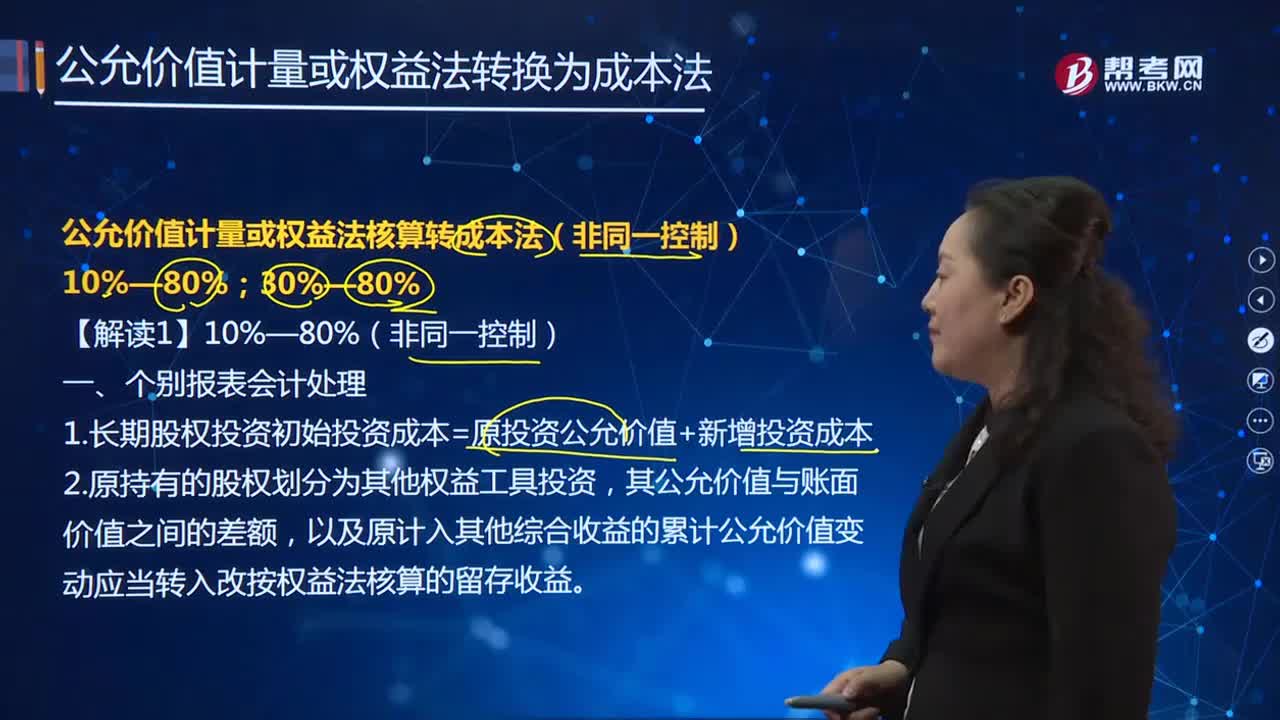

如何对公允价值计量或权益法核算转成本法10%—80%(非同一控制)的合并报表进行会计处理?

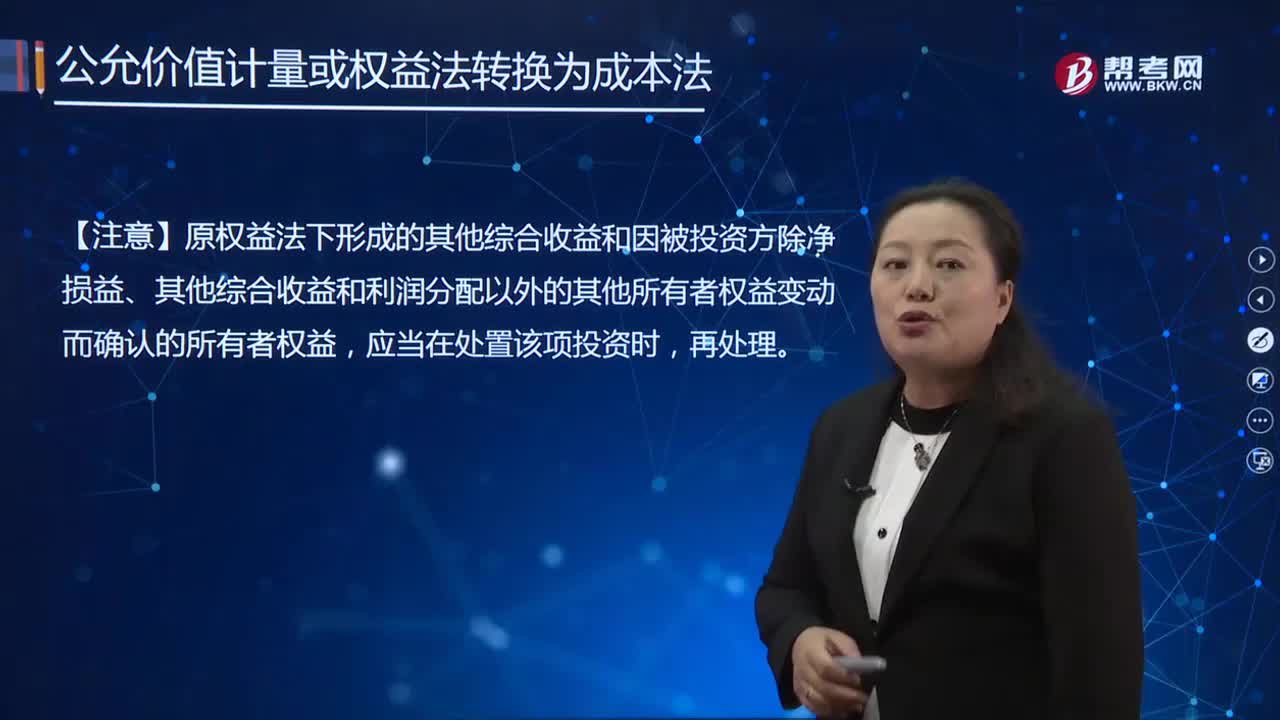

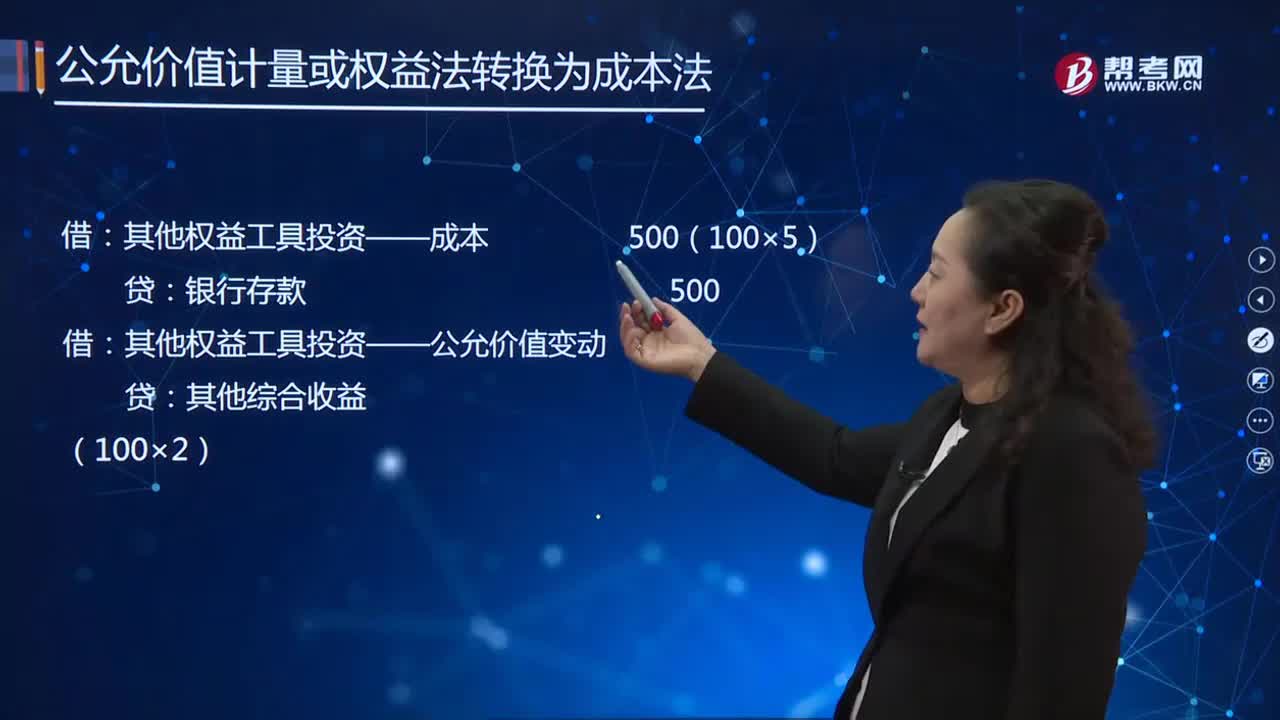

公允价值计量或权益法核算转成本法10%—80%(非同一控制)的会计处理是怎样的?

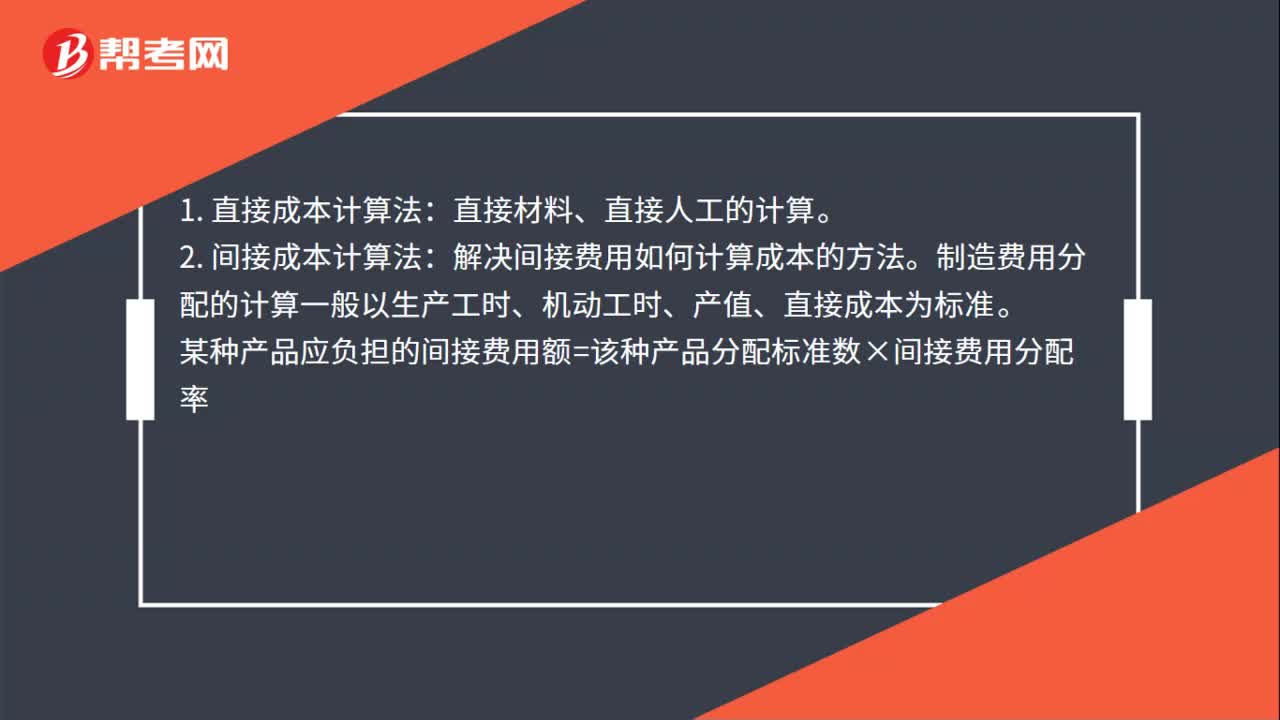

成本核算方法计算公式是什么?

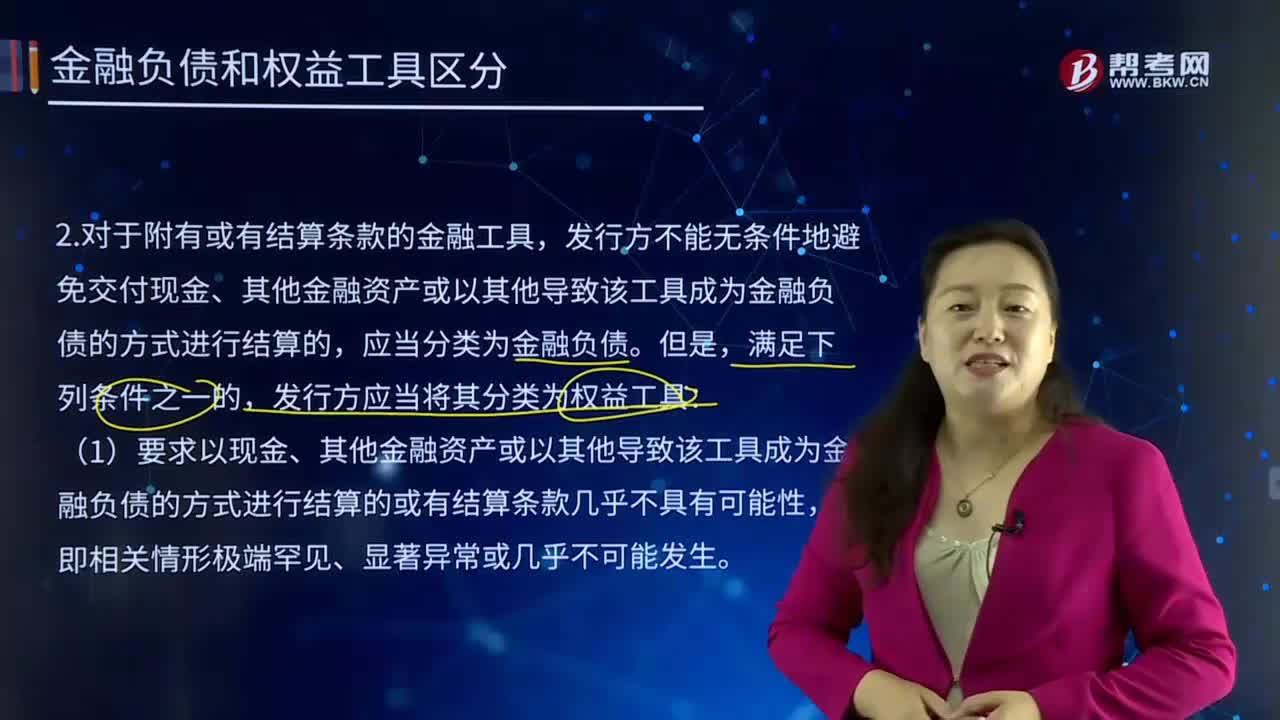

按或有结算条款,应如何对金融负债和权益工具进行区分?

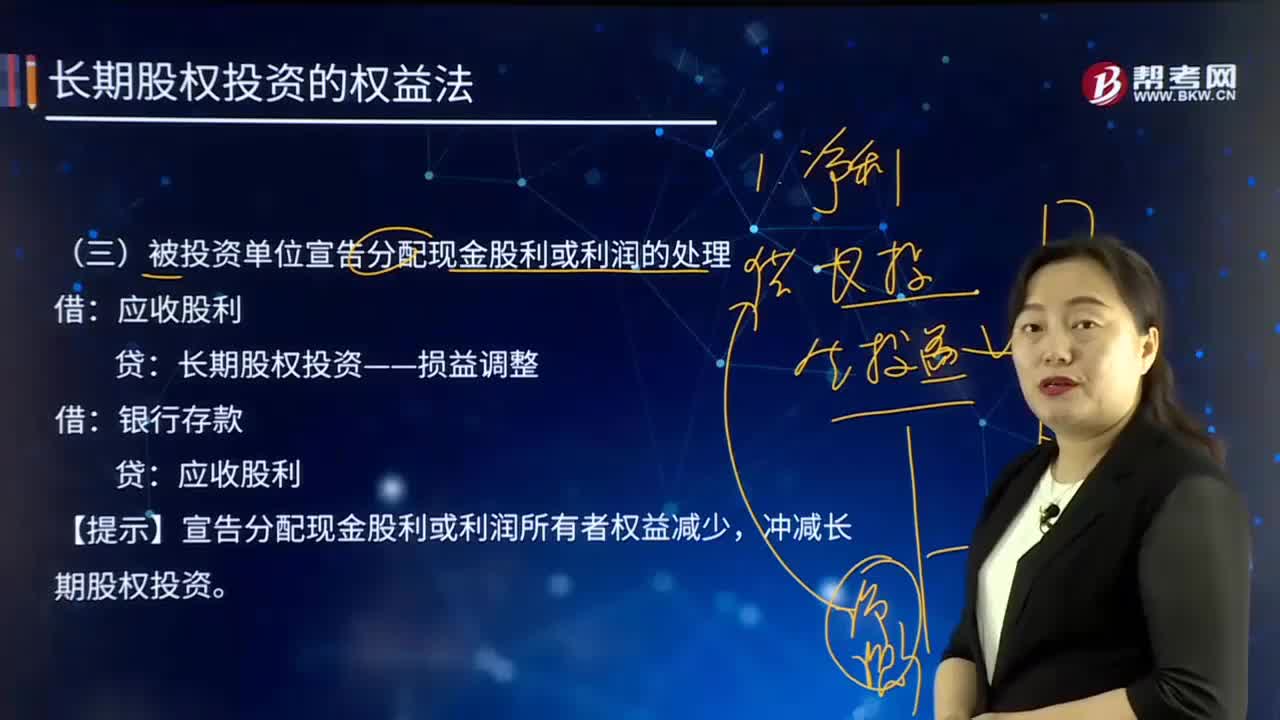

如何对被投资单位宣告分配现金股利或利润进行会计处理?

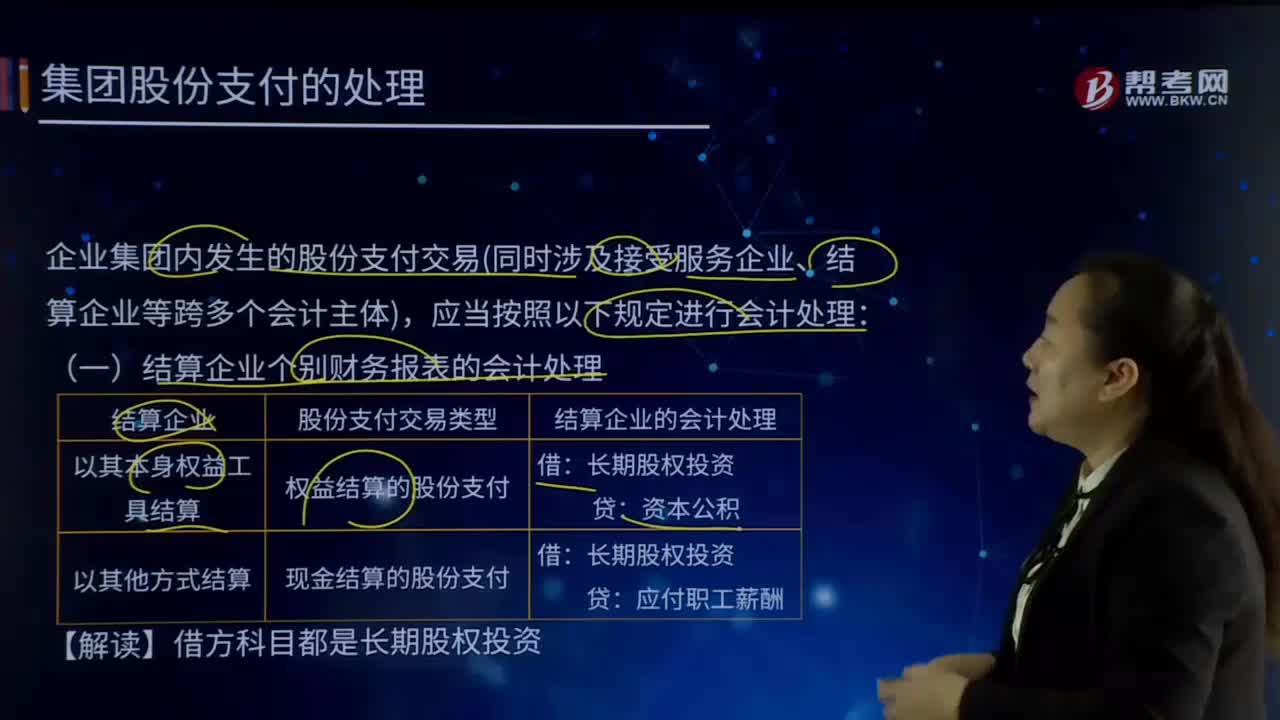

怎样对长期股权投资进行会计处理?

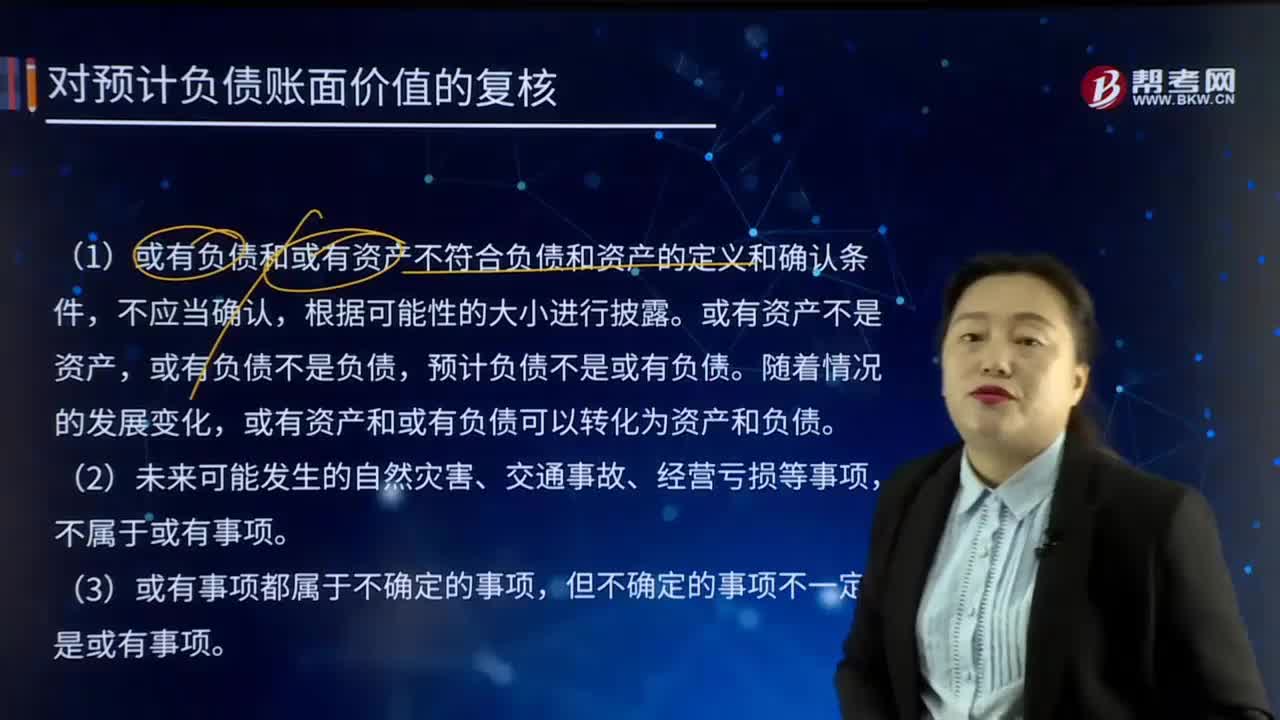

如何对预计负债账面价值进行复核?