下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:08

06:08如何理解追索权因为未进行票据权利保全而消灭?:如何理解追索权因为未进行票据权利保全而消灭?以规定的方法提示付款或者提示承兑(“也就是票据权利人为防止票据权利丧失而为的行为,汇票未按照规定期限提示承兑的,但并不丧失对出票人的追索权。商业汇票未按照规定期限提示付款。持票人即丧失对出票人、汇票承兑人之外的前手的追索权:①持票人提示承兑或者提示付款被拒绝的,承兑人或者付款人必须出具拒绝证明。或者在行使追索权时不出示该证明。

07:59

07:59如何对破产财产进行分配?:破产分配是指将破产财产按照法律规定的债权清偿顺序和案件实际情况决定的受偿比例进行清偿的程序。可以在破产程序中按照职工债权的受偿顺序优先获得清偿;④破产人欠缴的除前项以外的社会保险费用和破产人所欠税款;【注意】破产企业在受理前因欠缴税款产生的滞纳金属于普通债权,受理后因欠缴税款产生的滞纳金不属于破产债权。【注意】破产财产不足以清偿同一顺序的清偿要求的。原则上按照垫付的职工债权性质进行清偿。

13:31

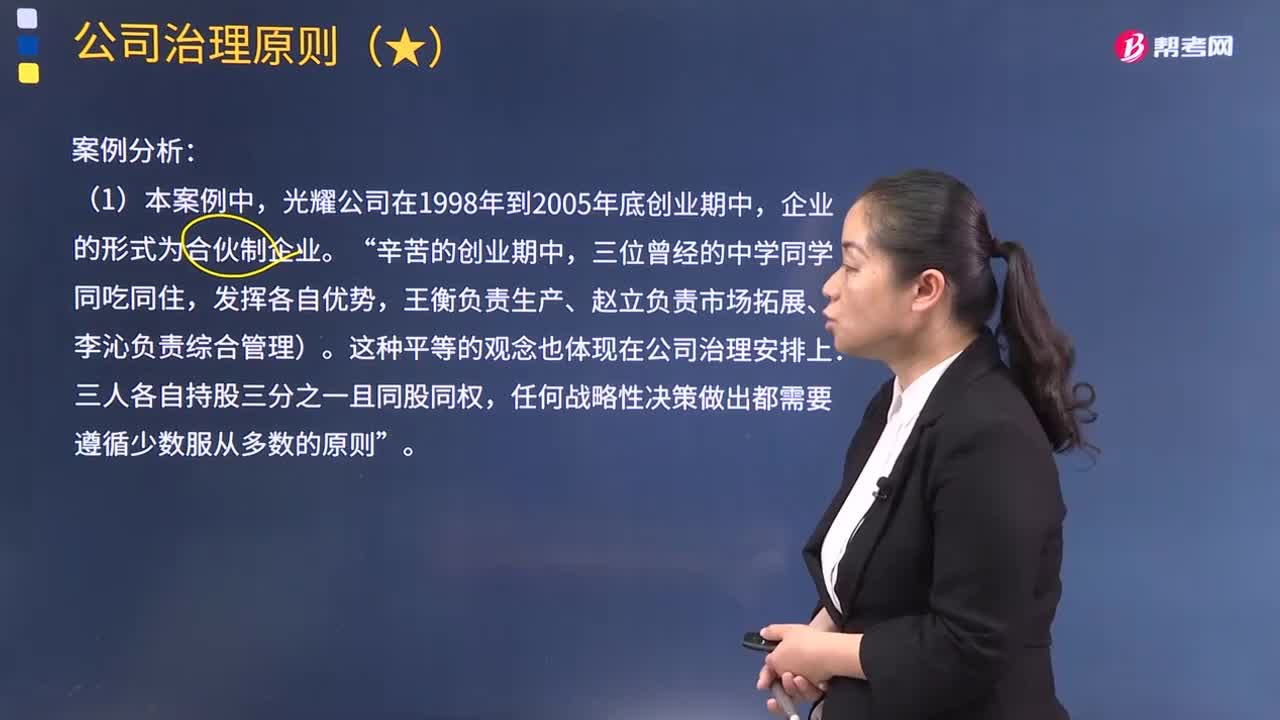

13:31怎样对光耀公司的控制权之争这一案例进行分析?:怎样对光耀公司的控制权之争这一案例进行分析?这种企业形式的优点在本案例中的主要表现是有利于整合发挥合伙人的资源优势促进人力、技术、土地、资金等资源共享”光耀打造了一个在当时看来颇为前卫的‘轻公司’公司只拥有少量的实物资产以满足制造需求“这种企业形式的缺点在本例中的主要表现是在经营管理决策中合伙人之间产生的分歧带来很多的组织协调成本”

07:34

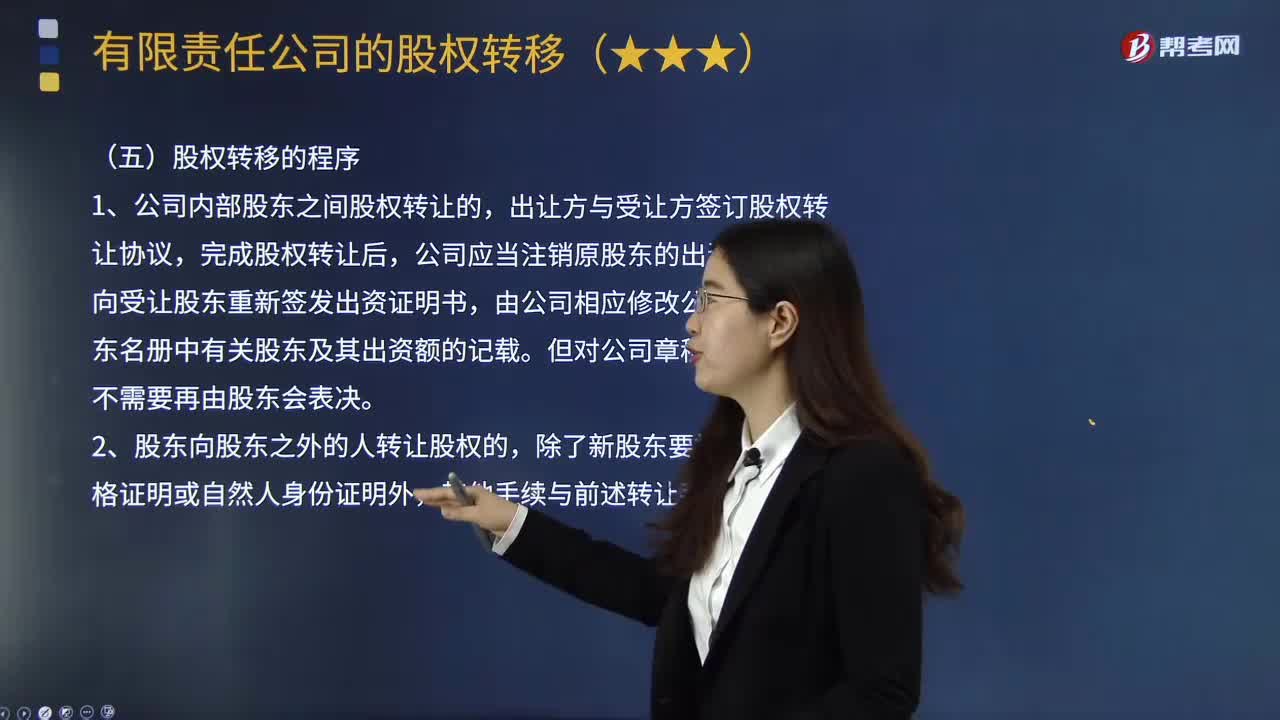

07:34有限责任公司股权转移的程序是什么?如何处理“一股二卖”?:是指有限公司的股权基于定的法律事实面发生权属变更,股权移转只是股东发生变化。(1)公司内部股东之间股权转让的,公司应当注销原股东的出资证明书,向受让股东重新签发出资证明书,由公司相应修改公司章程和股东名册中有关股东及其出资额的记载。(2)股东向股东之外的人转让股权的,股权转让后未及时向公司登记机关办理变更登记;原股东仍将其名下的股权转让、质押或者以其他方式处分,受让股东可以主张处分股权行为无效。

00:37

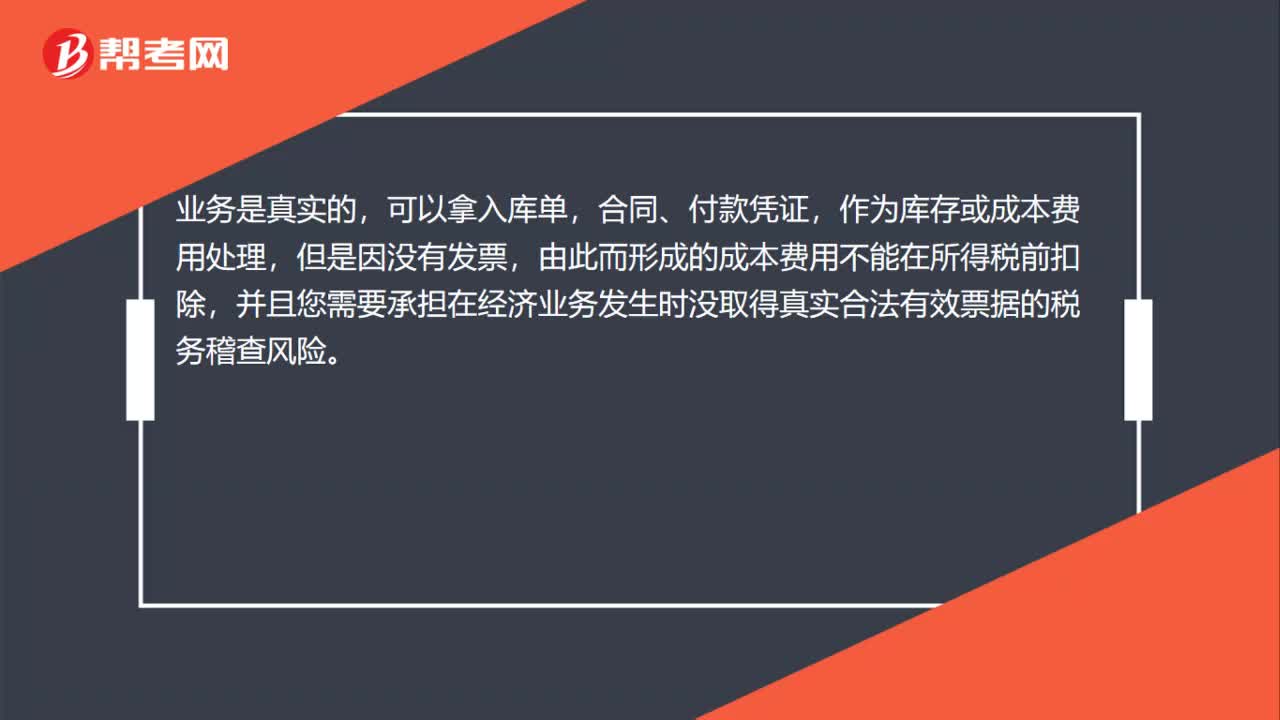

00:37公司购买一批口罩,对方无法提供发票,会计如何处理?:公司购买一批口罩,对方无法提供发票,会计如何处理?业务是真实的,可以拿入库单,合同、付款凭证,作为库存或成本费用处理,但是因没有发票,由此而形成的成本费用不能在所得税前扣除,并且您需要承担在经济业务发生时没取得真实合法有效票据的税务稽查风险。

00:16

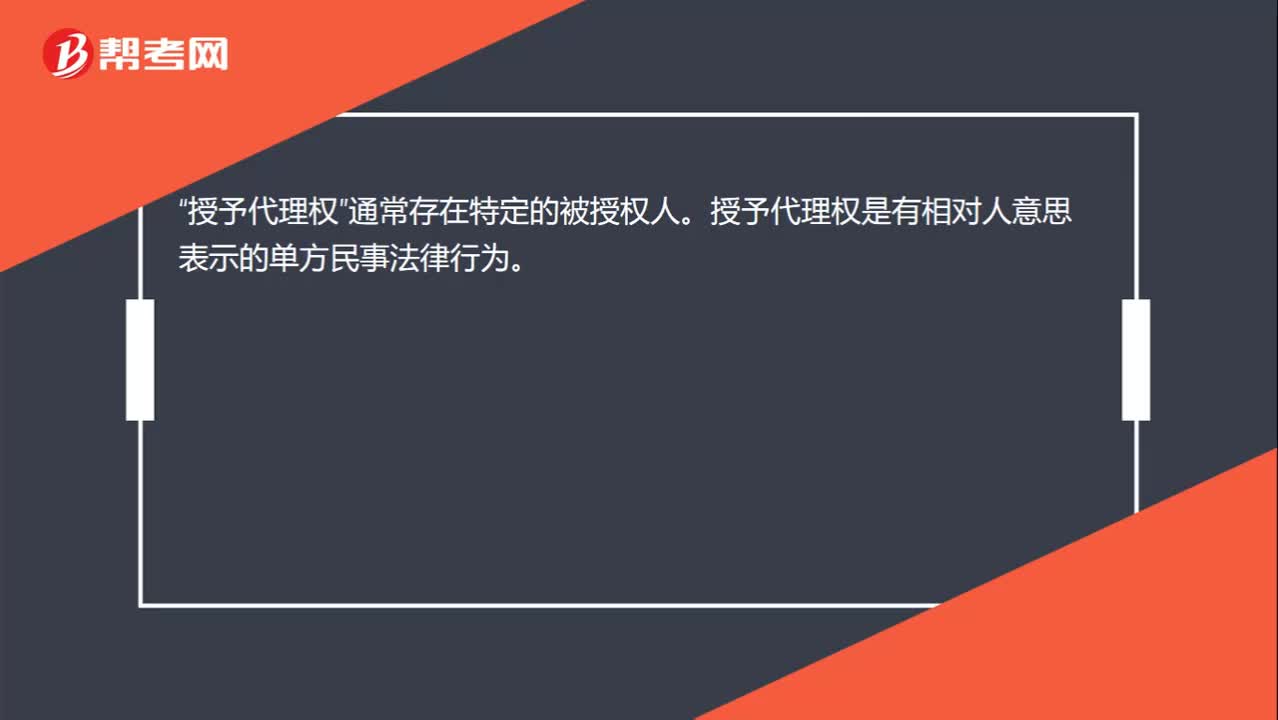

00:16授予代理权的理解?:授予代理权的理解?授予代理权“通常存在特定的被授权人”授予代理权是有相对人意思表示的单方民事法律行为。

01:49

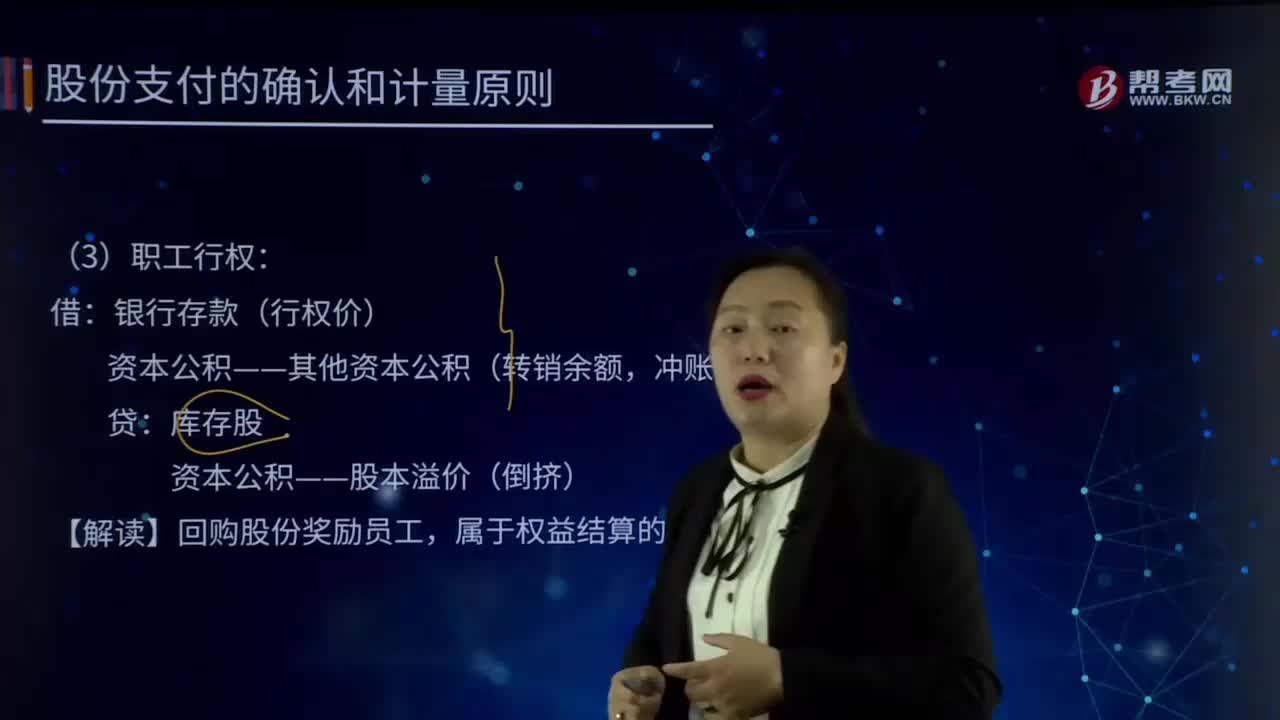

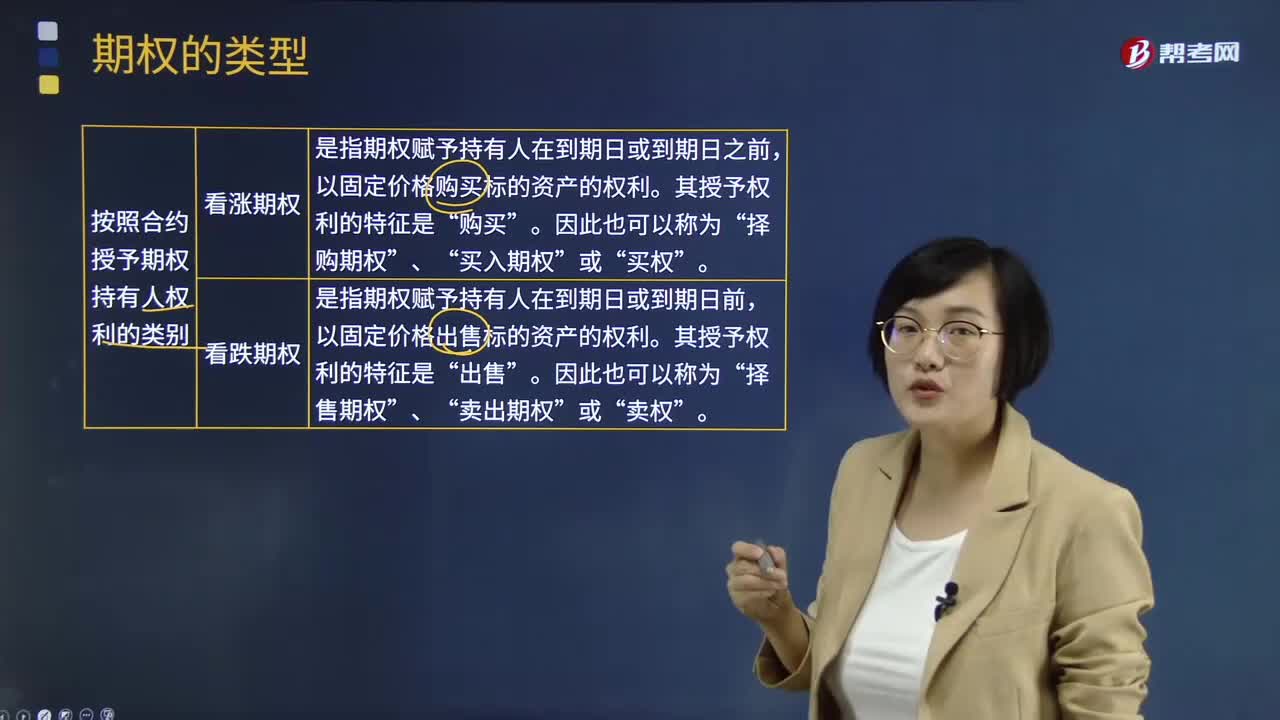

01:49期权按照合约授予期权持有人权利如何分类?:期权按照合约授予期权持有人权利如何分类?期权的类型按照合约授予期权持有人权利可以分为看涨期权和看跌期权。看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。其授予权利的特征是“购买”买入期权“买权“看跌期权是指期权赋予持有人在到期日或到期日前”以固定价格出售标的资产的权利。其授予权利的特征是,出售。卖出期权“卖权“【补充期权类型】”

04:28

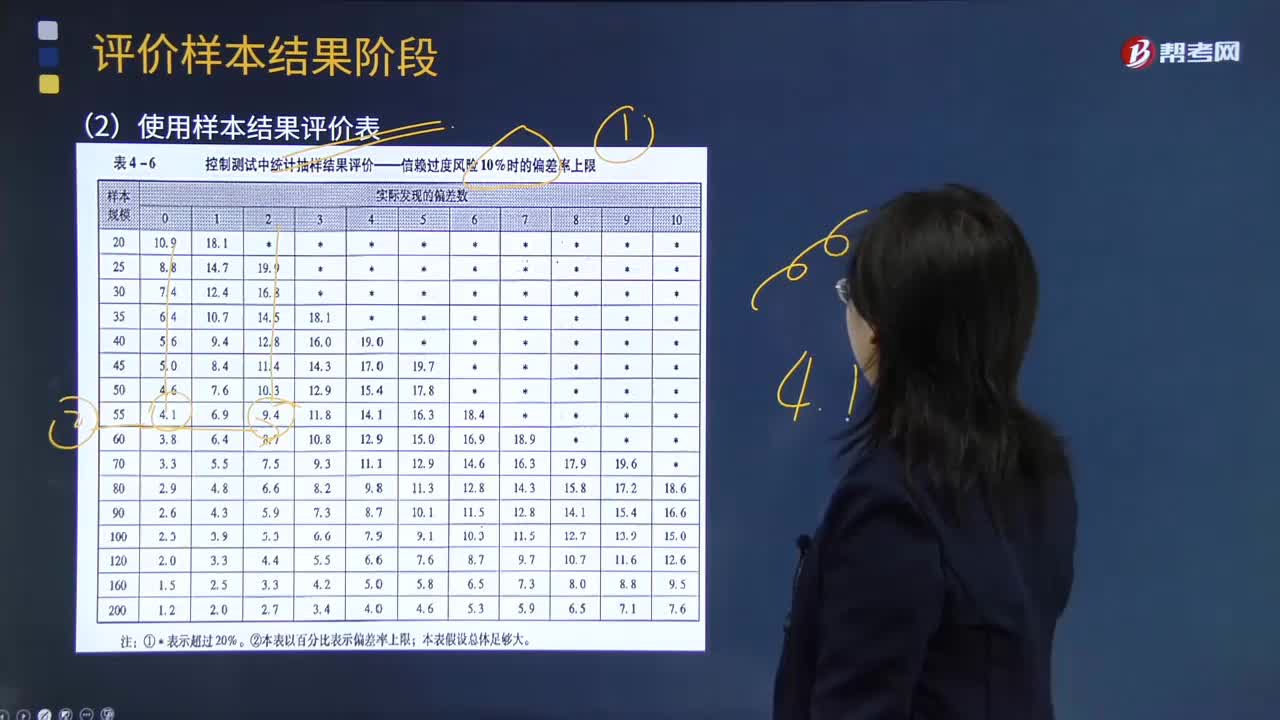

04:28注册会计师如何使用样本结果评价表对总体进行判断?:注册会计师如何使用样本结果评价表对总体进行判断?样本结果评价表:【提示】计算出估计的总体偏差率上限后,注册会计师通常可以对总体进行判断:①总体偏差率上限低于可容忍偏差率:总体是否接受,总体可以接受。样本结果不支持计划评估的控制有效性:从而不支持计划的重大错报风险评估水平,注册会计师应当修正重大错报风险评估水平。总体是否接受考虑是否接受总体考虑是否需要扩大测试范围

08:21

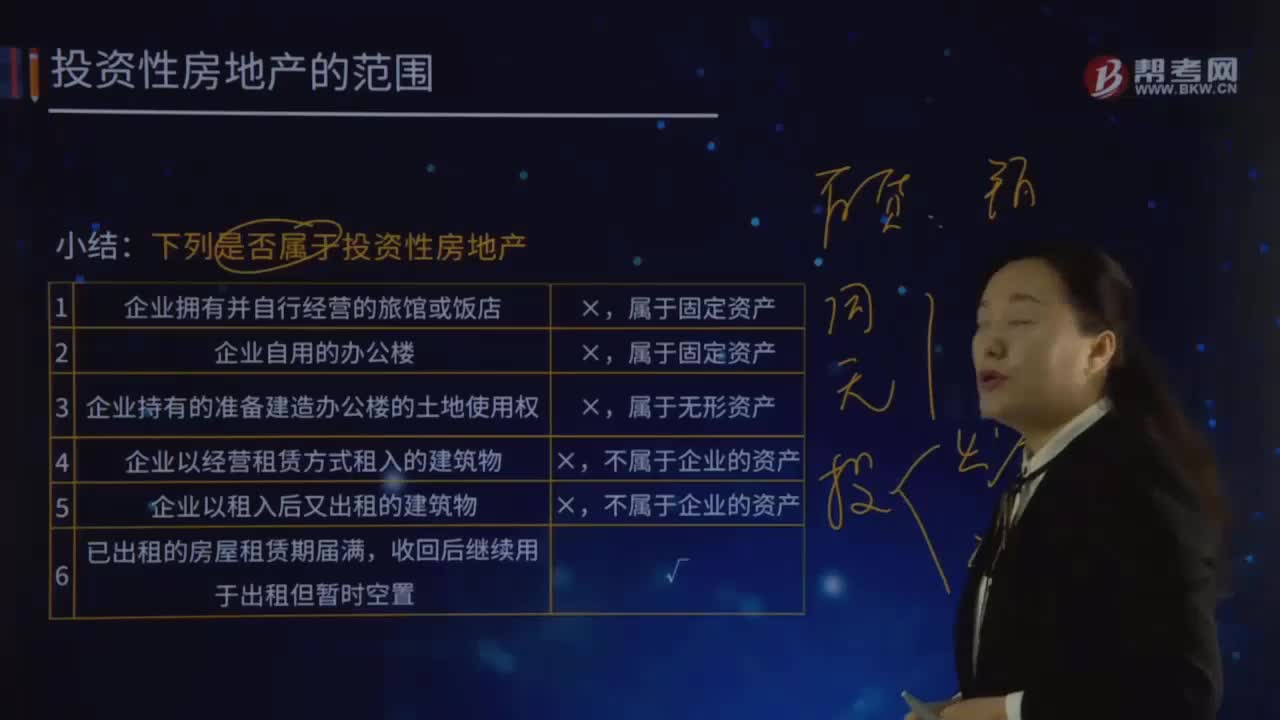

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

09:48

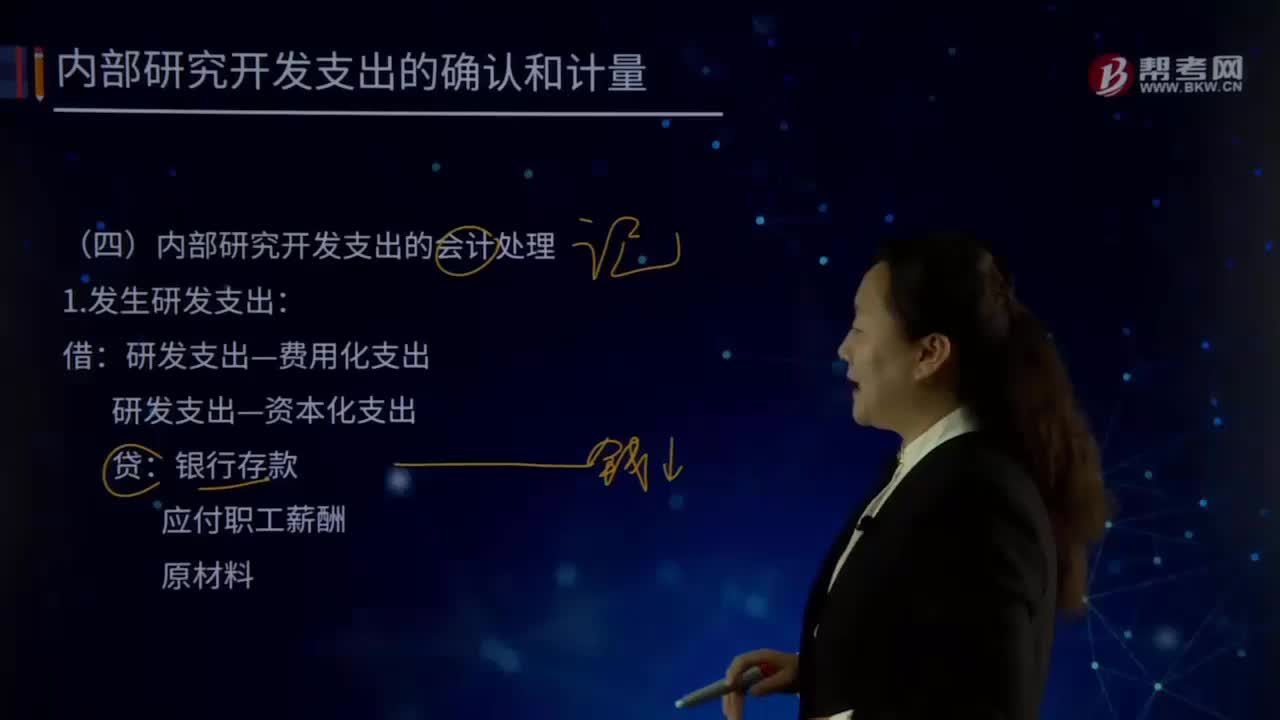

09:48怎样对内部研究开发支出进行会计处理?:怎样对内部研究开发支出进行会计处理?企业内部研究和开发无形资产,其在研究阶段的支出全部费用化;计入当期损益管理费用,开发阶段的支出符合条件的资本化。不符合资本化条件的计人当期损益管理费用,如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化。(二)内部研究开发支出的会计处理:1.发生研发支出:管理费用,研发支出—费用化支出,研发支出—资本化支出。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

01:30

01:30注册会计师一次报六科能行吗?:根据中注协官网资料,虽然每年都有全科通过注会的考生,但是数量都不多,全国大致上在20个左右。根据每年度90万人报考注会的比例,一年能过6门的概率可想而知。所以对于一般人,注会专业阶段考试通常需要2年至4年的时间,一年报考2至4门。(一般不会订5年报考计划,因为计划5年稍答微有一点情况,就得有之前通过的科目重考的风险),有一定基础,且学习能力较强的考生可以选择第一年报4门。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日