下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:31

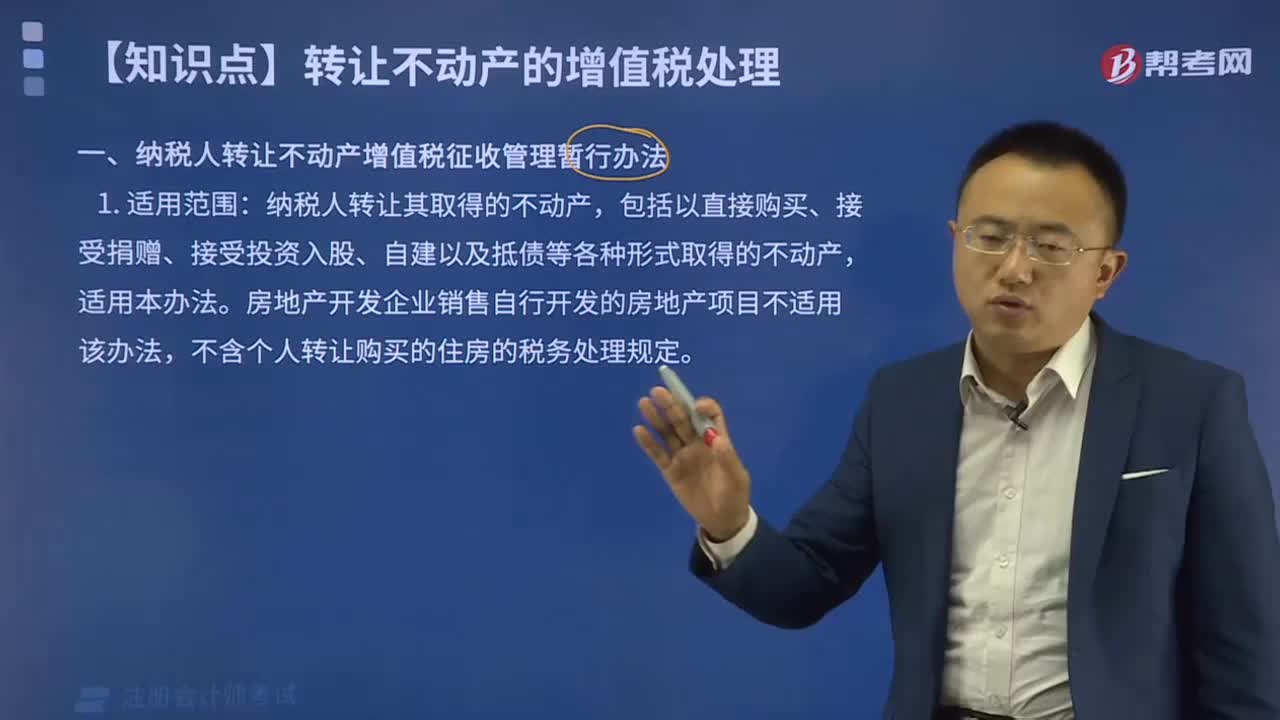

09:31纳税人转让不动产增值税征收管理暂行办法的适用于哪些范围?:纳税人转让不动产增值税征收管理暂行办法的适用于哪些范围?

04:24

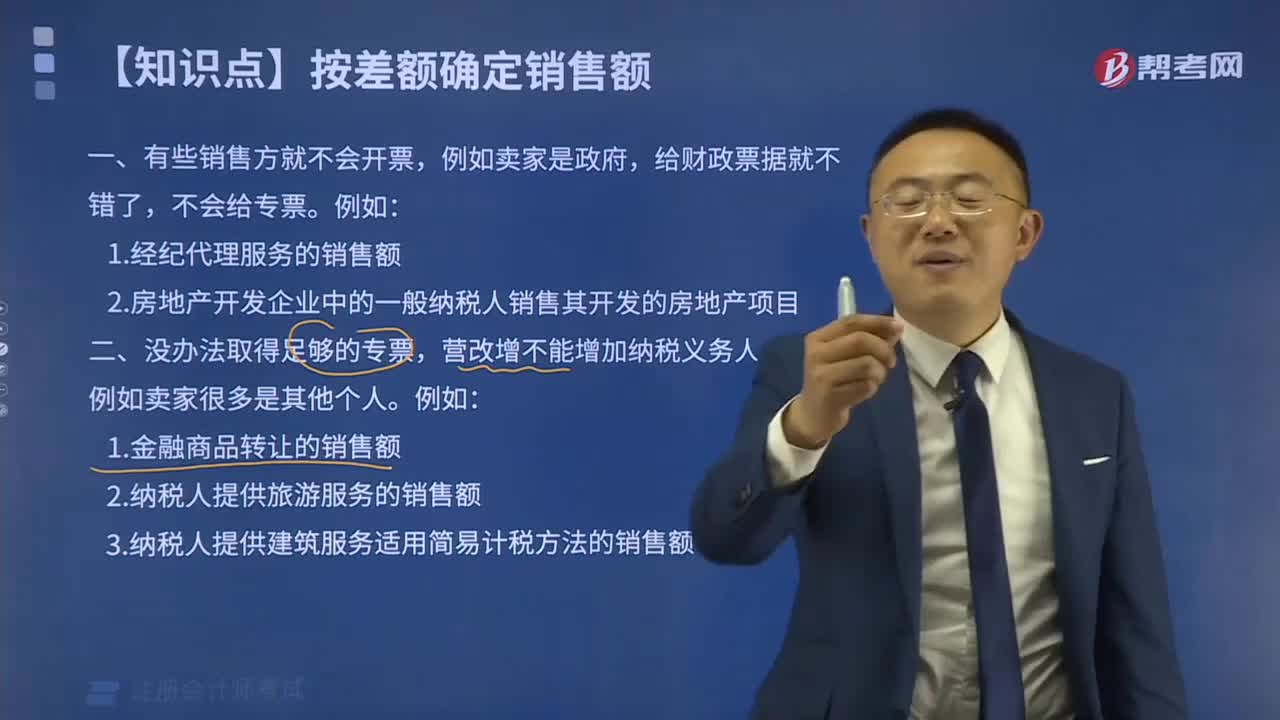

04:24没办法取得足够的专票,营改增不能增加纳税义务人负担的情况有哪些?:营改增不能增加纳税义务人负担的情况有哪些?

06:19

06:19哪些情况下不得办理纳税人登记?:哪些情况下不得办理纳税人登记?

02:02

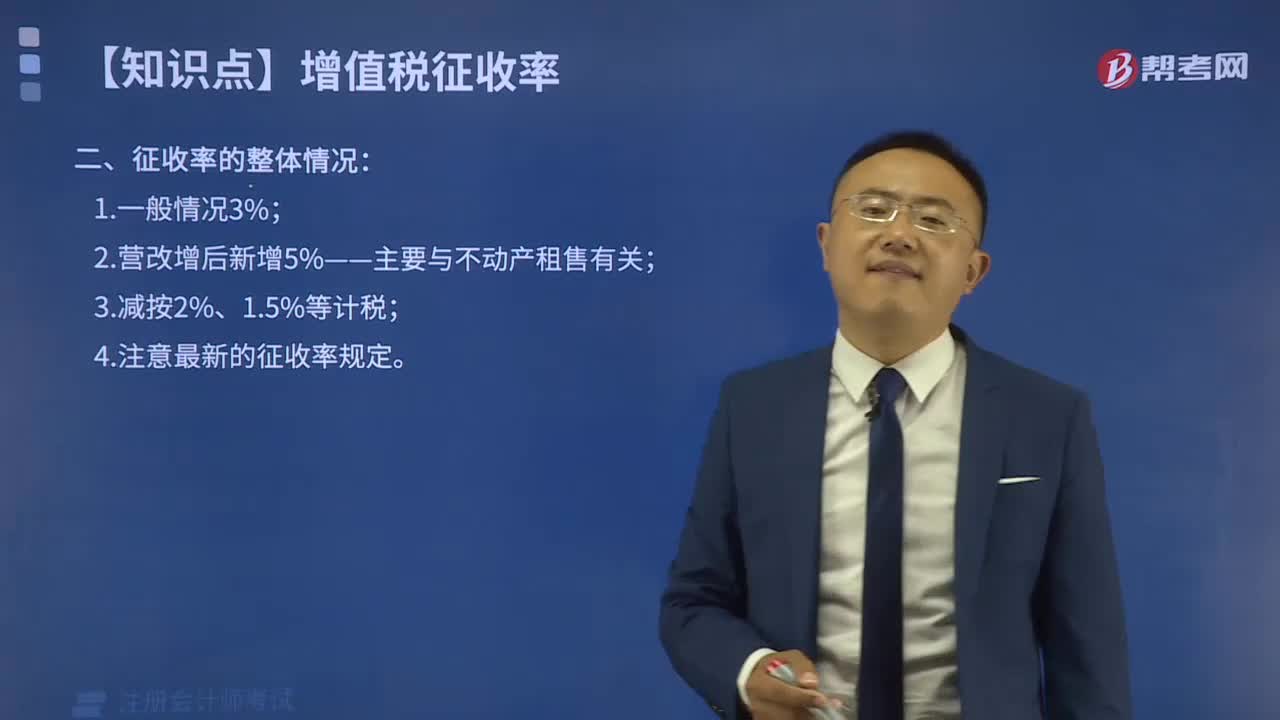

02:02增值税征收率适用哪两种情况?:增值税征收率适用哪两种情况?

03:15

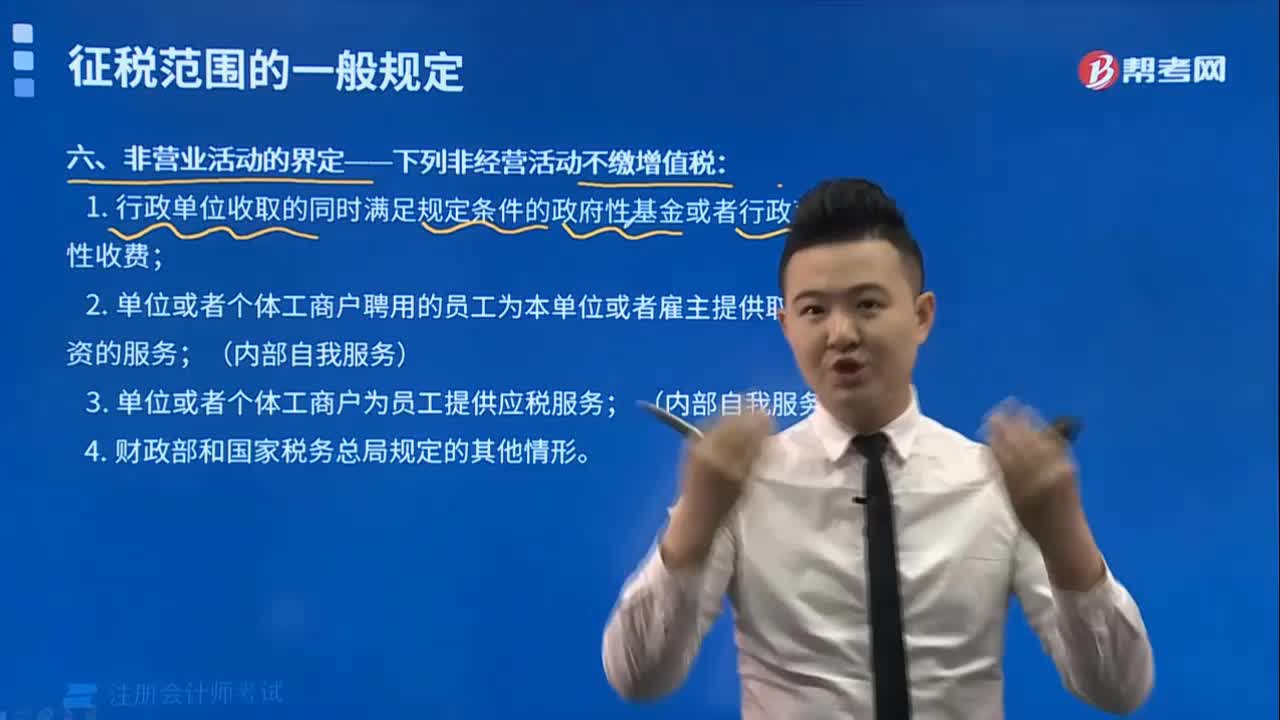

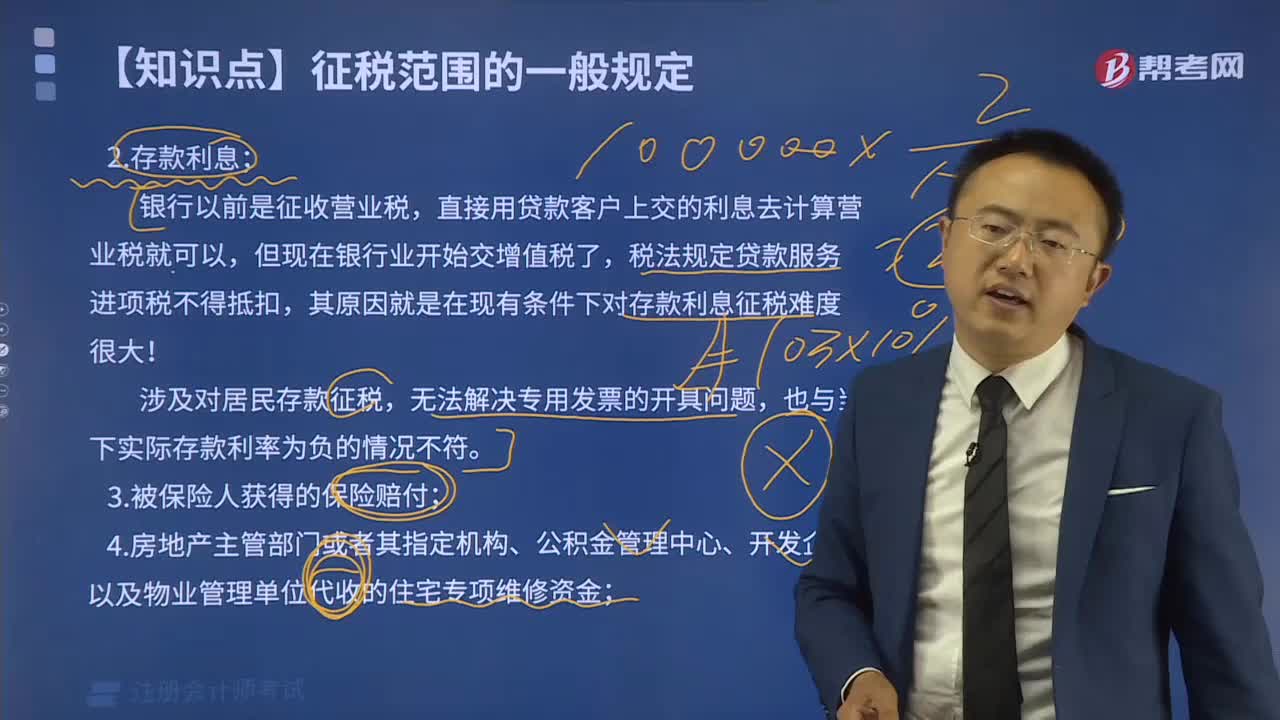

03:15哪些非经营活动无需缴纳增值税?:哪些非经营活动无需缴纳增值税?

00:41

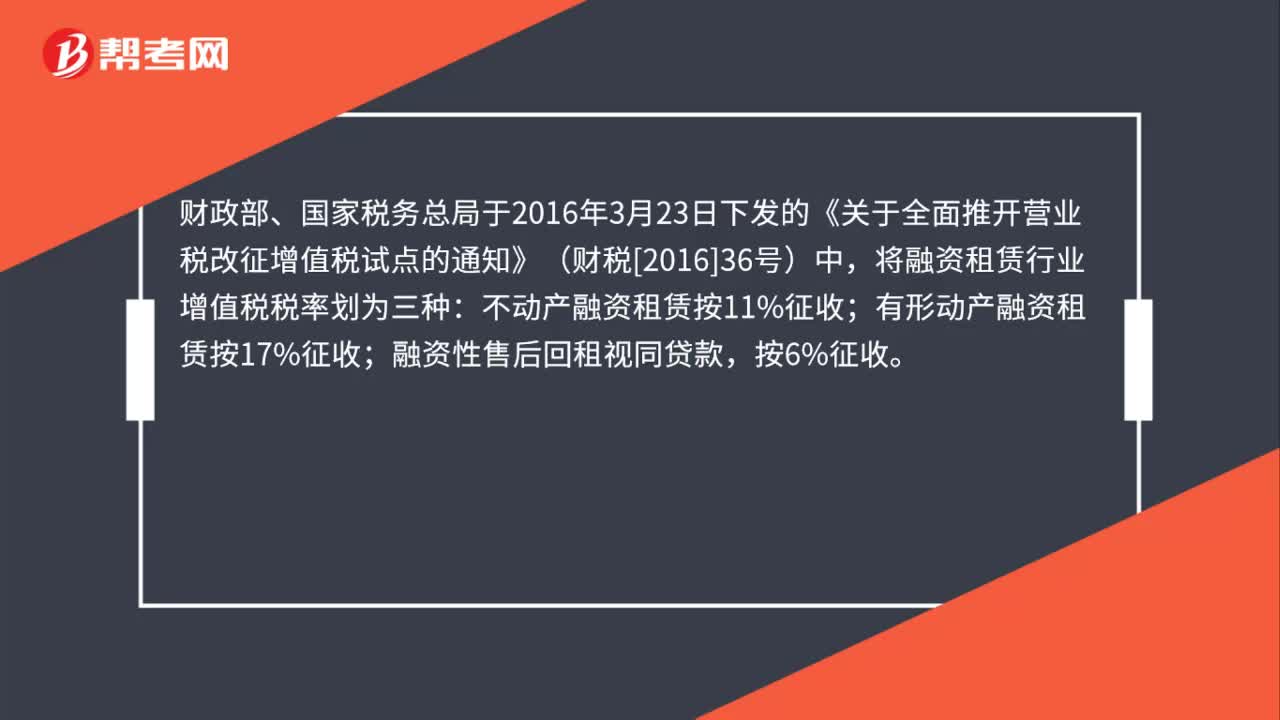

00:41经营融资租赁增值税是多少?:经营融资租赁增值税是多少?财政部、国家税务总局于2016年3月23日下发的《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中,将融资租赁行业增值税税率划为三种:不动产融资租赁按11%征收;有形动产融资租赁按17%征收;融资性售后回租视同贷款,按6%征收。

00:19

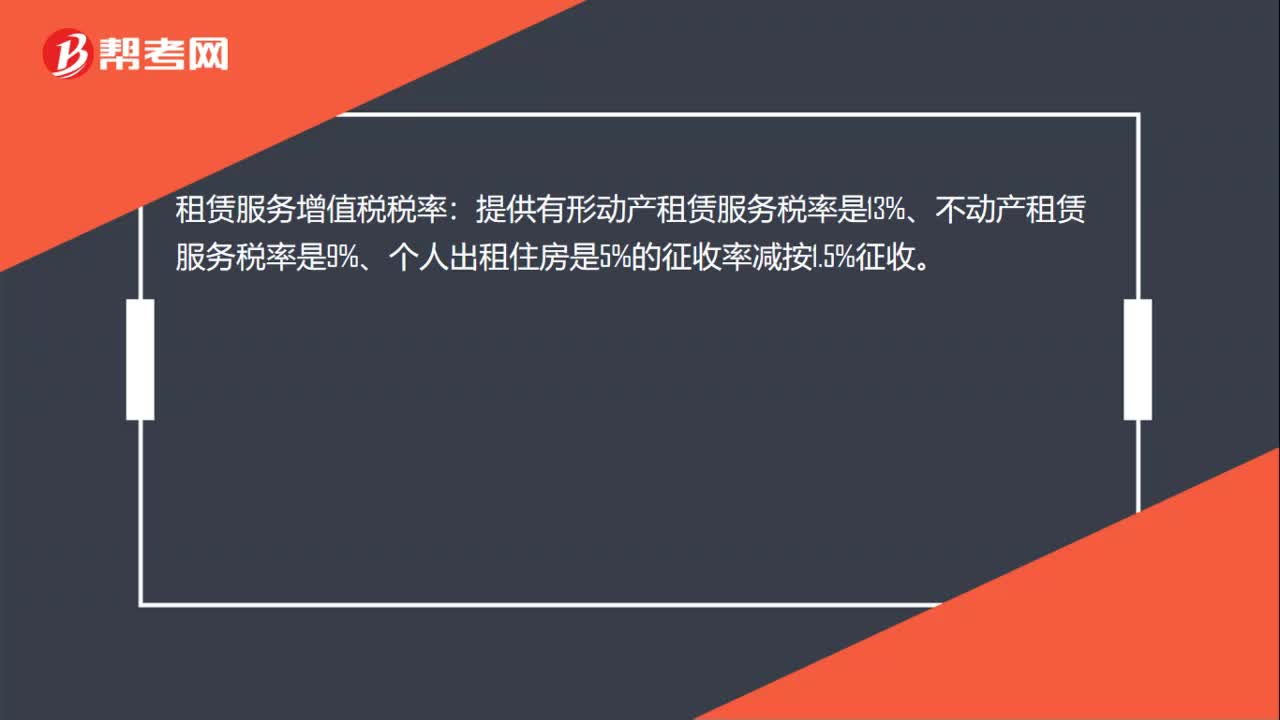

00:19租赁服务增值税税率是多少?:租赁服务增值税税率:提供有形动产租赁服务税率是13%、不动产租赁服务税率是9%、个人出租住房是5%的征收率减按1.5%征收。

00:38

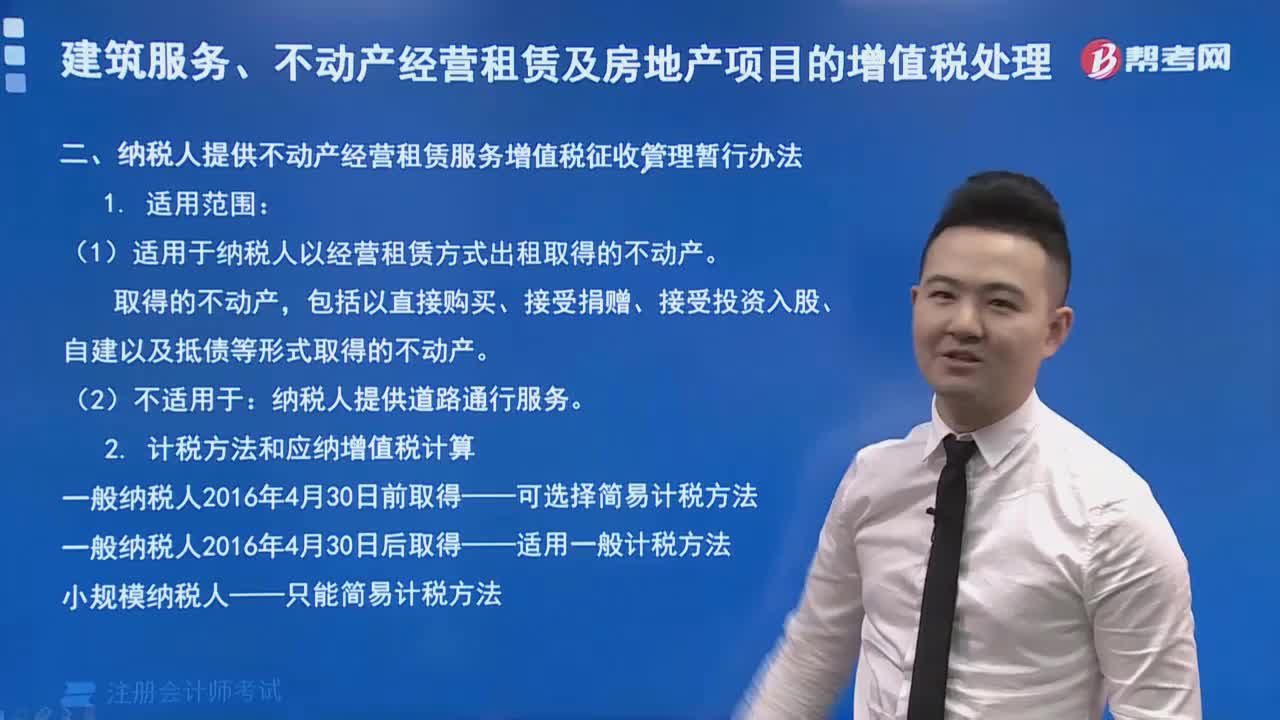

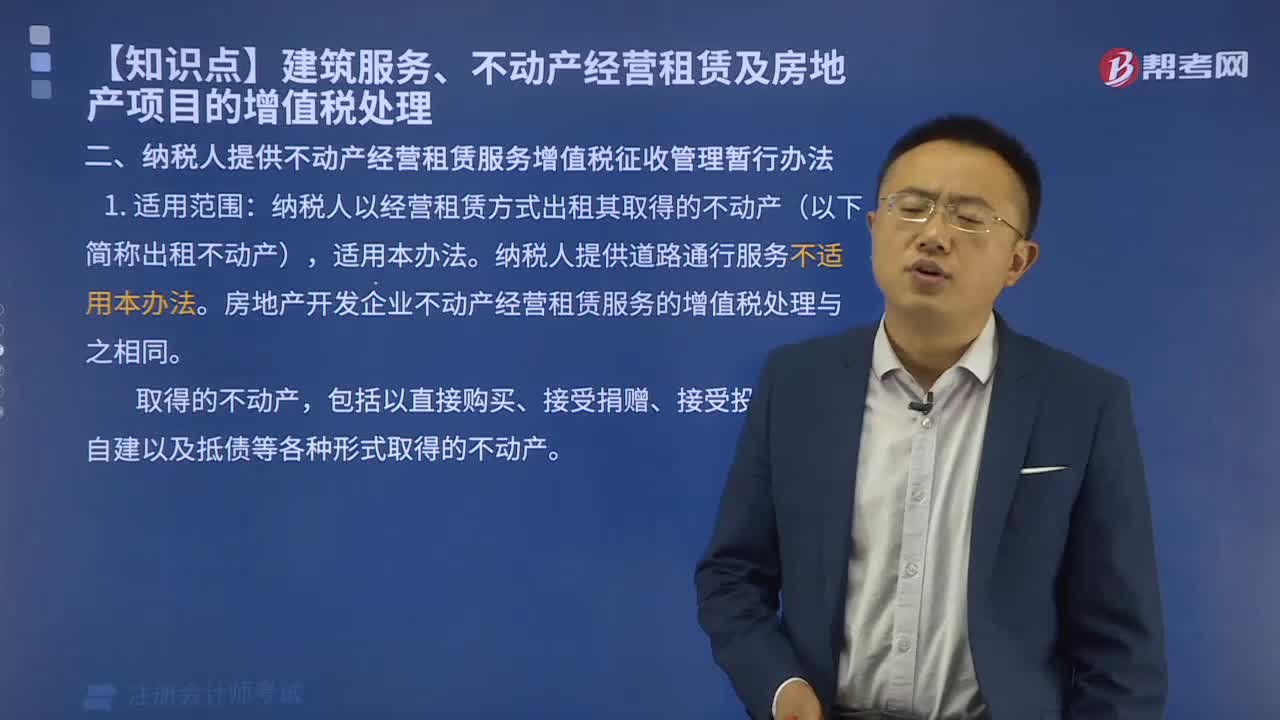

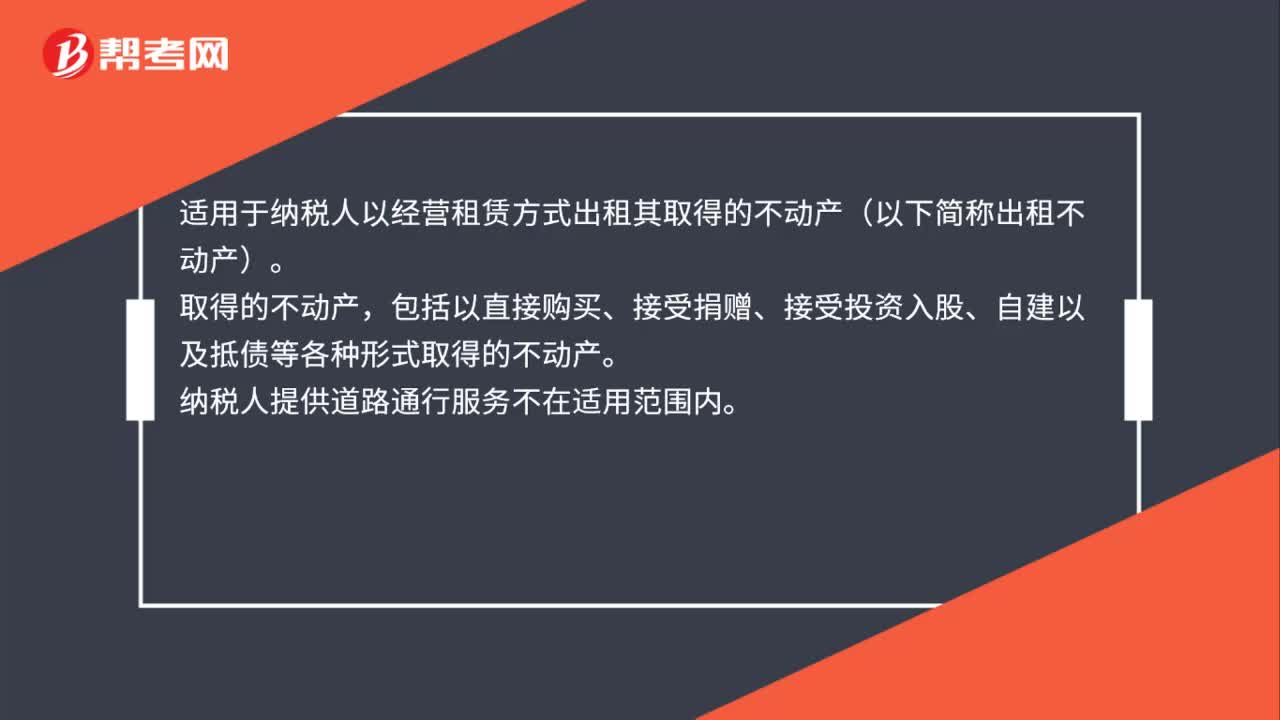

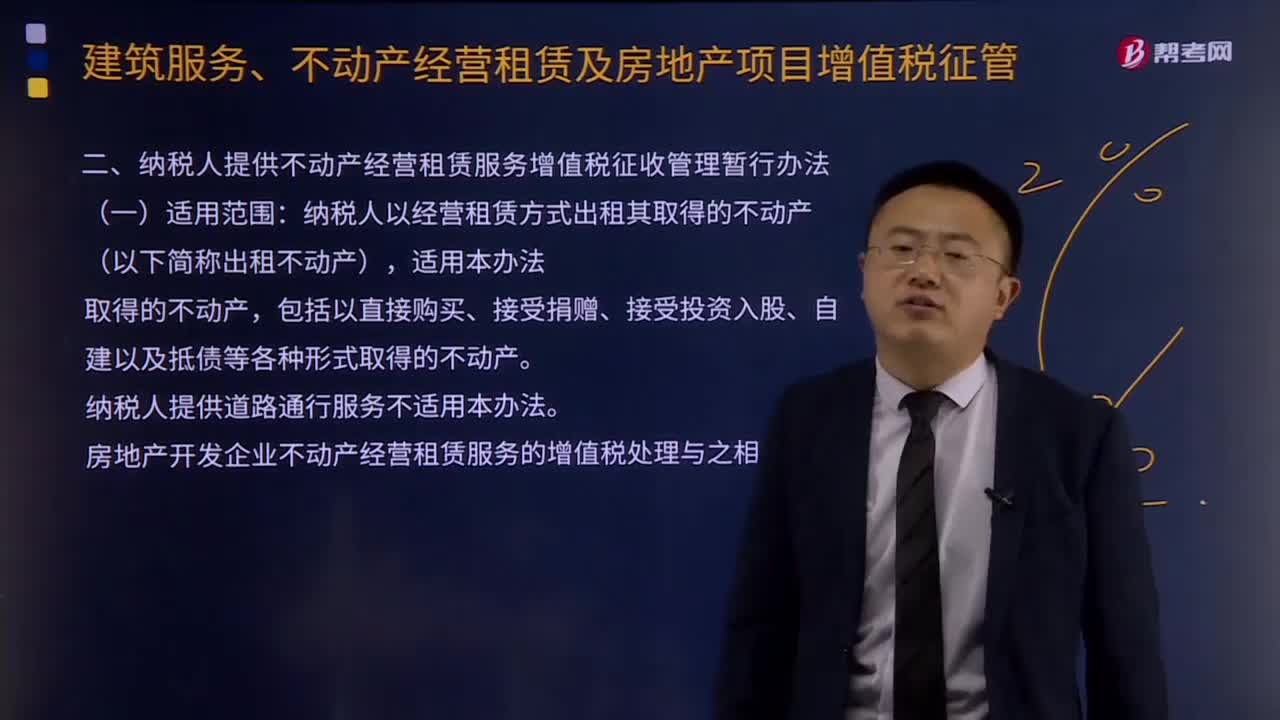

00:38经营租赁不动产租赁是什么?:经营租赁不动产租赁是什么?适用于纳税人以经营租赁方式出租其取得的不动产(以下简称出租不动产)。取得的不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得的不动产。纳税人提供道路通行服务不在适用范围内。

03:41

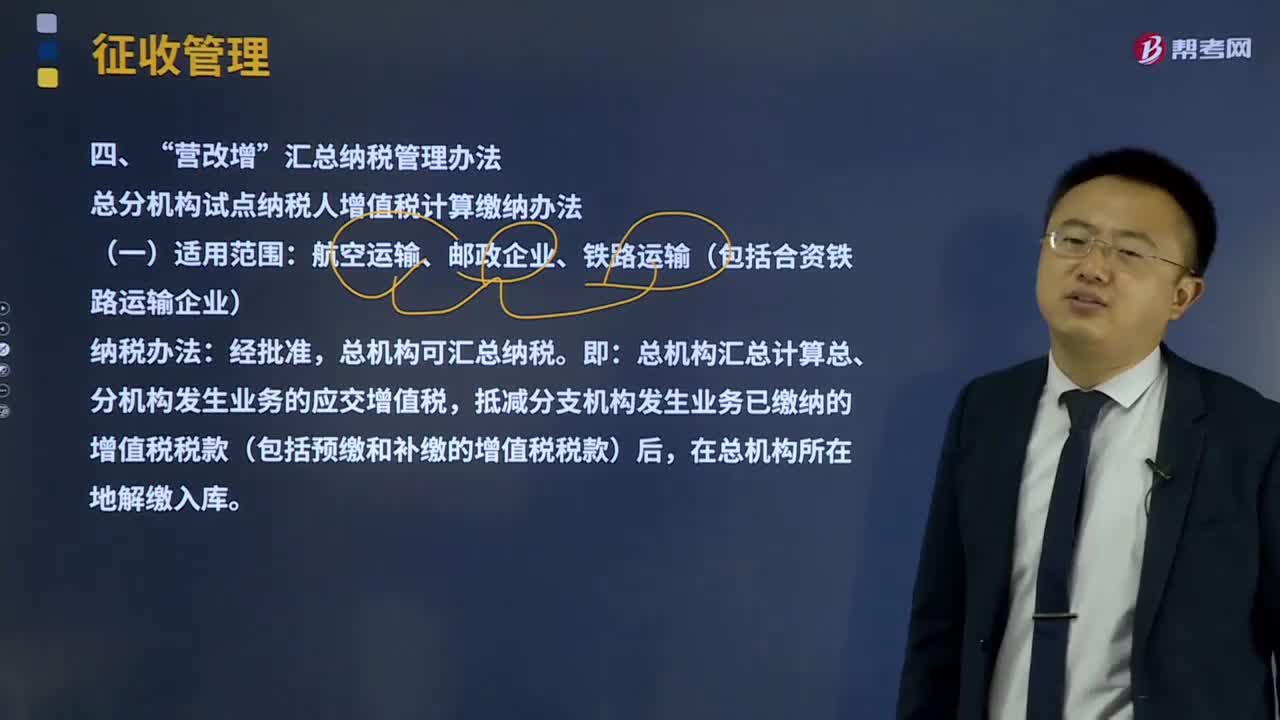

03:41营改增汇总纳税管理办法是什么?:总分机构试点纳税人增值税计算缴纳办法。总机构汇总计算总、分机构发生业务的应交增值税,抵减分支机构发生业务已缴纳的增值税税款(包括预缴和补缴的增值税税款)后。1、总机构当期汇总应纳税额=当期汇总销项税额-当期汇总的准予抵扣的进项税额,(1)汇总总机构及其分支机构发生的应征增值税销售额。(2)总机构汇总的进项税额。指总机构及其分支机构因购进货物或接受劳务、服务支付或负担的增值税税额:

01:49

01:49纳税人提供不动产经营租赁服务增值税征收管理的适用范围是什么?:纳税人提供不动产经营租赁服务增值税征收管理的适用范围是什么?纳税人以经营租赁方式出租其取得的不动产(以下简称出租不动产),(一)一般纳税人出租其2016年4月30日前取得的不动产,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,纳税人向机构所在地主管税务机关申报纳税。(二)一般纳税人出租其2016年5月1日后取得的不动产,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款。

09:09

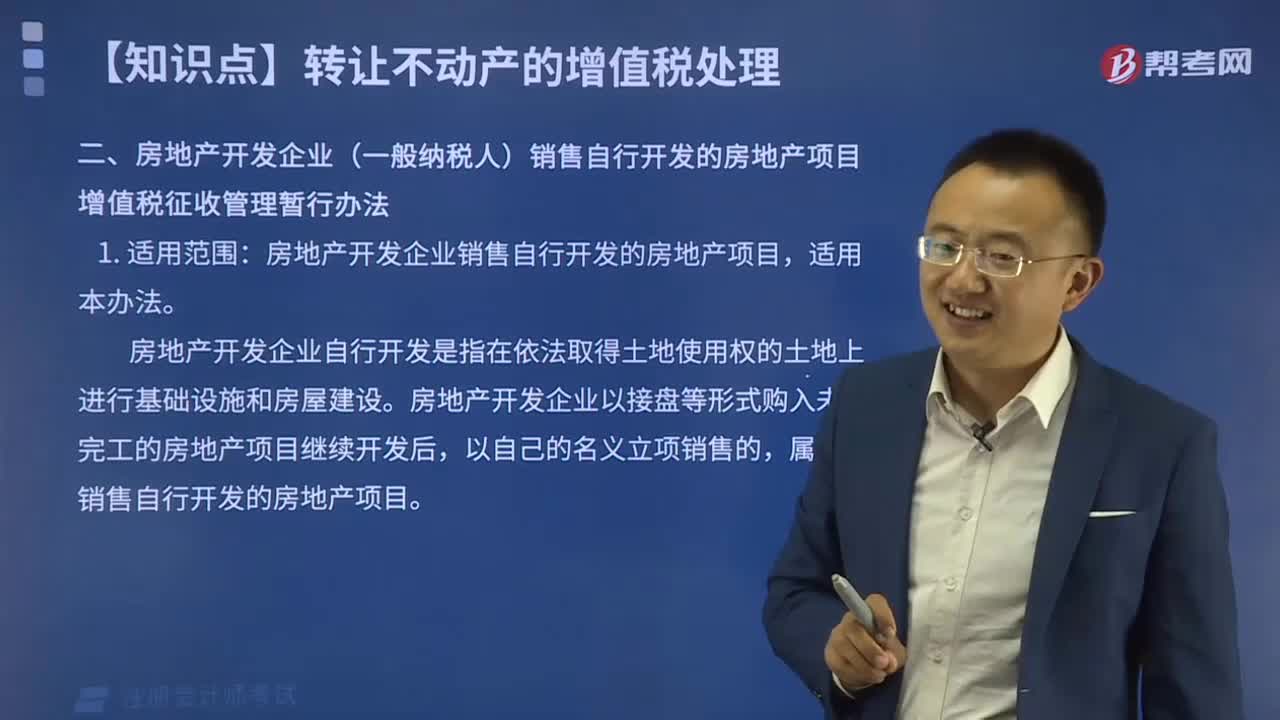

09:09纳税人转让不动产增值税征收管理暂行办法的适用范围有哪些?:纳税人转让不动产增值税征收管理暂行办法的适用范围:一般纳税人转让其取得的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,纳税人应以取得的全部价款和价外费用,(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产。

06:32

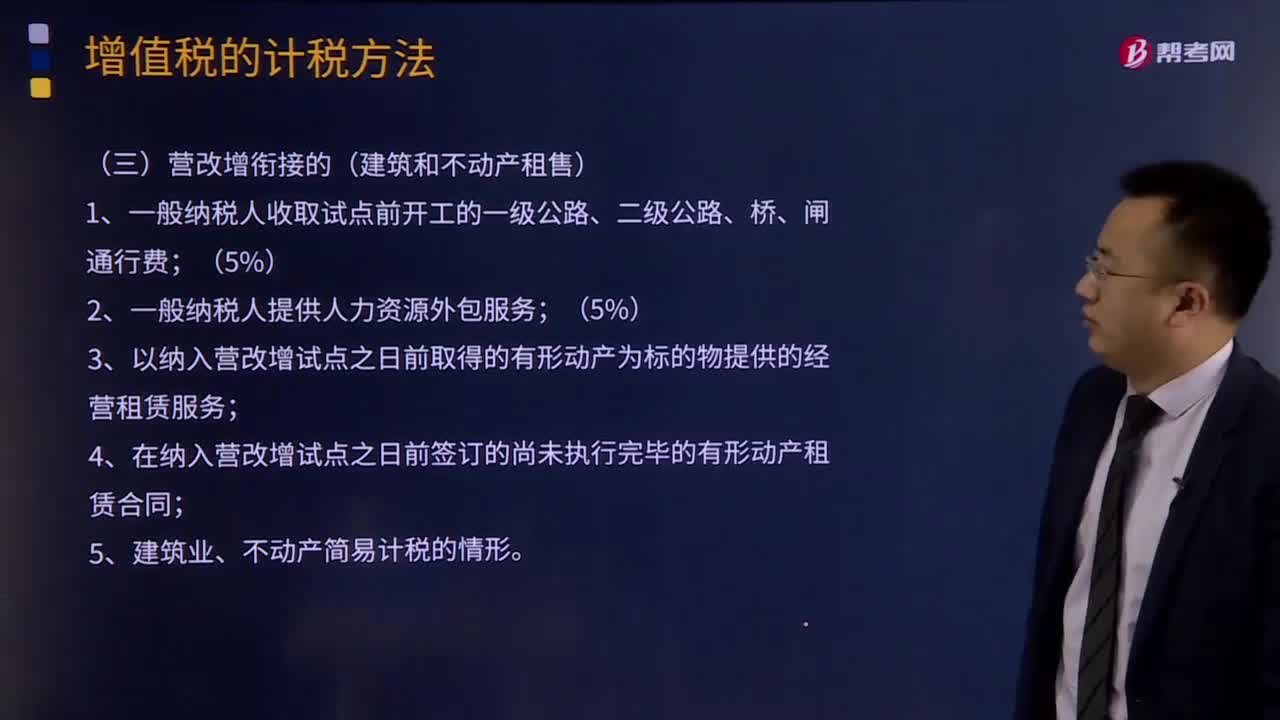

06:32营改增衔接的(建筑和不动产租售)的增值税征收率是多少?:营改增衔接的(建筑和不动产租售)的增值税征收率是多少?2.一般纳税人提供人力资源外包服务;3.以纳入营改增试点之日前取得的有形动产为标的物提供的经营租赁服务。4.在纳入营改增试点之日前签订的尚未执行完毕的有形动产租赁合同,【2017年注册会计师考试真题】增值税一般纳税人发生的下列业务中,A.提供装卸搬运服务,C.提供公共交通运输服务,D.提供税务咨询服务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日