下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:33

08:33待执行合同变为亏损合同确认预计负债的会计处理是怎样的?:待执行合同变为亏损合同确认预计负债的会计处理是怎样的?

01:53

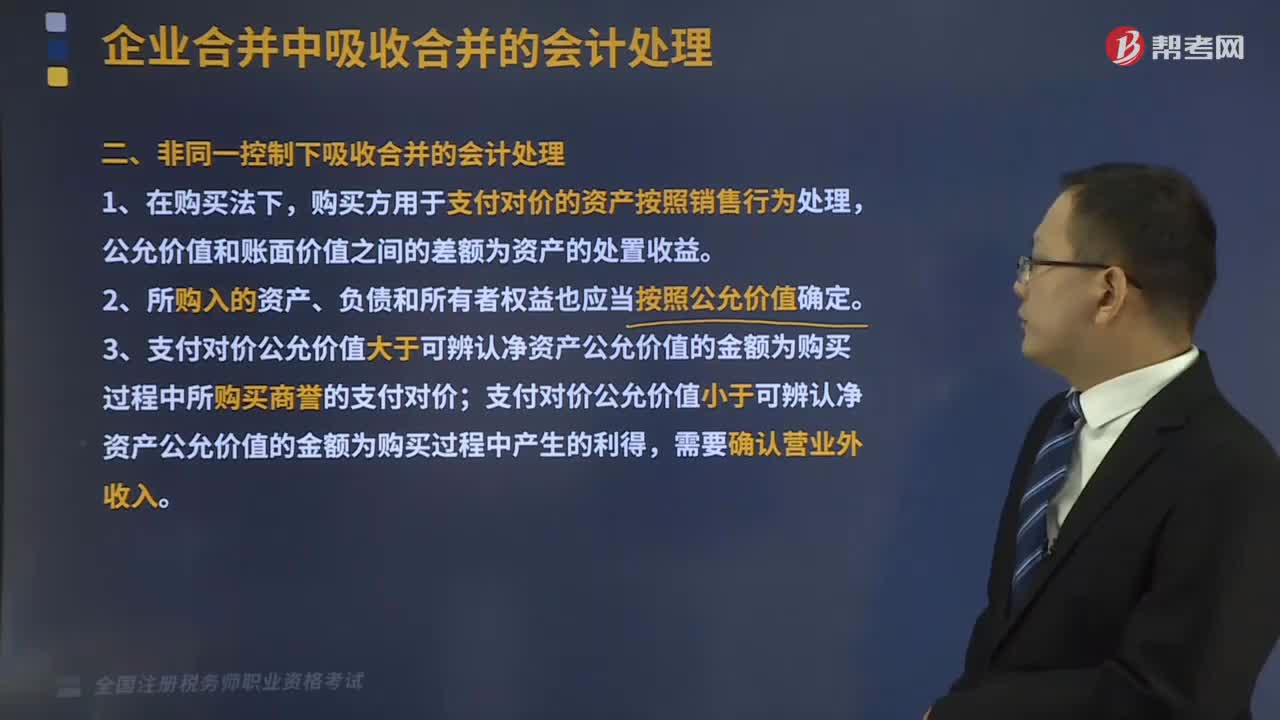

01:53非同一控制下吸收合并的会计处理是怎样的?:非同一控制下吸收合并的会计处理是怎样的?是指同一控制下企业合并以外的其他企业合并,是参与合并的一方购买另一方或多方的交易,基本处理原则是购买法。购买方用于支付对价的资产按照销售行为处理,公允价值和账面价值之间的差额为资产的处置收益。2、所购入的资产、负债和所有者权益也应当按照公允价值确定。3、支付对价公允价值大于可辨认净资产公允价值的金额为购买过程中所购买商誉的支付对价;

03:45

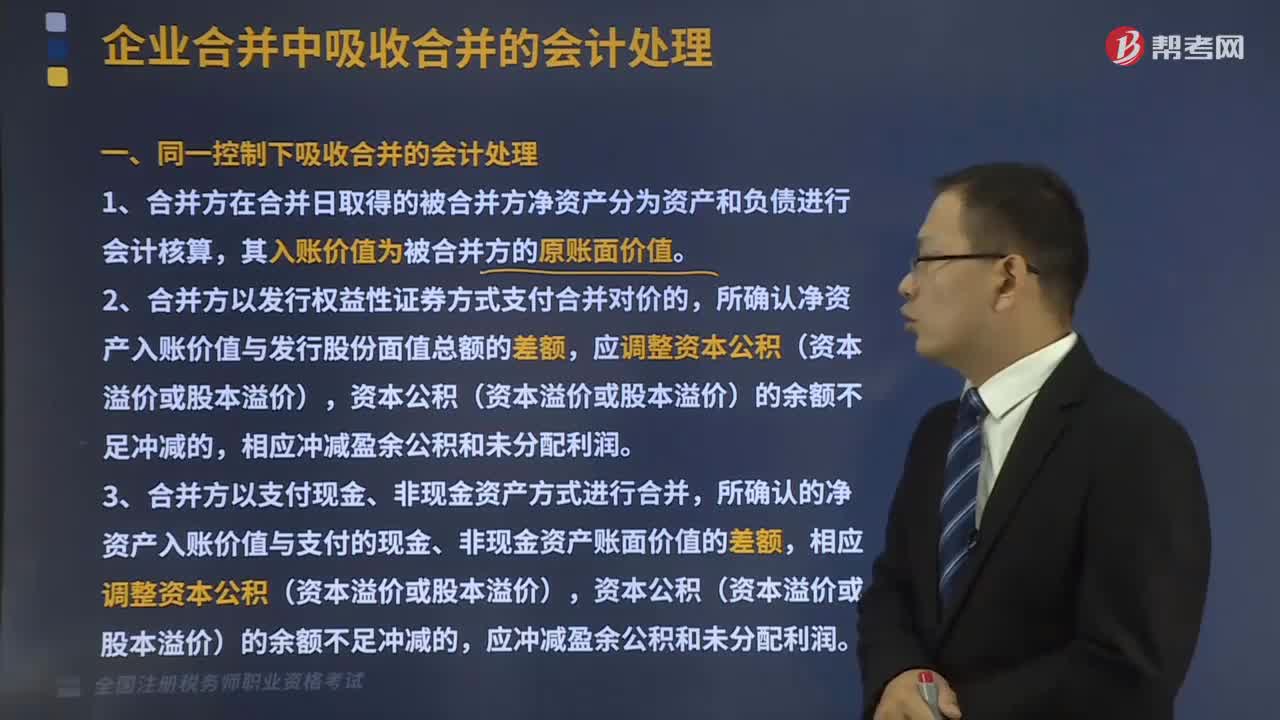

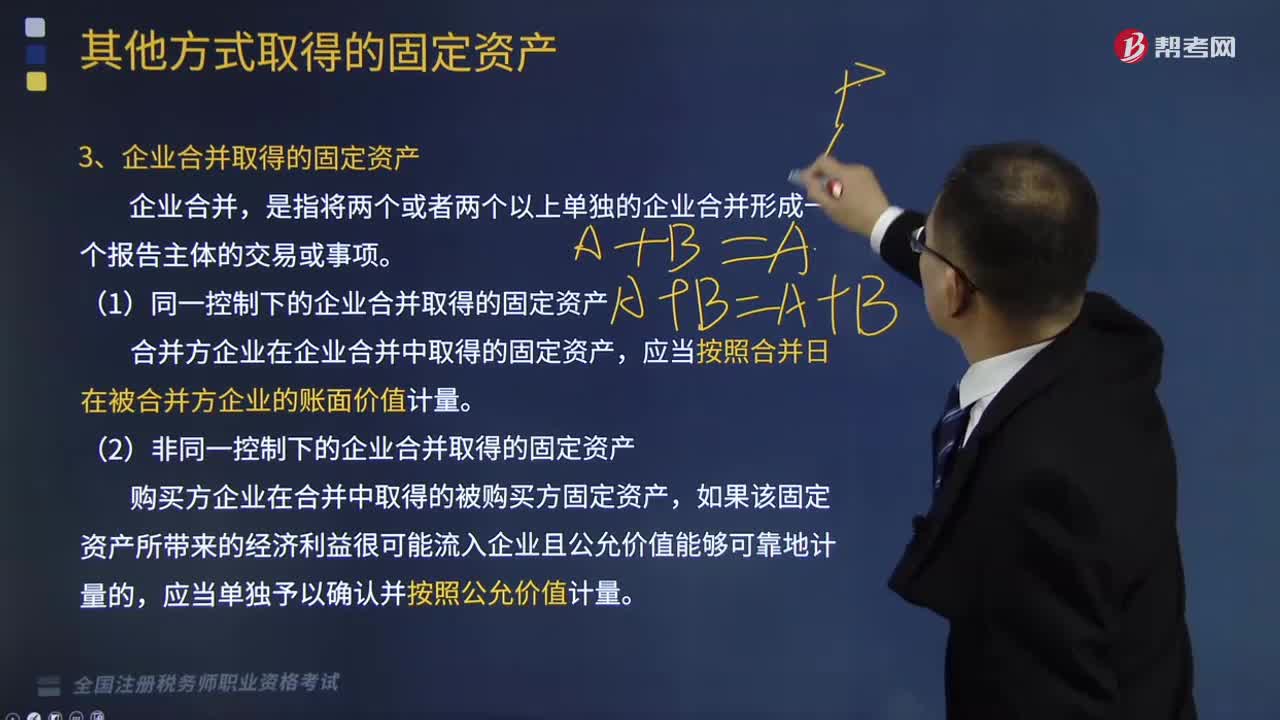

03:45同一控制下吸收合并的会计处理是什么?:新企业的资产等于各个合并企业的资产总和。1、合并方在合并日取得的被合并方净资产分为资产和负债进行会计核算,所确认净资产入账价值与发行股份面值总额的差额,应调整资本公积(资本溢价或股本溢价),相应冲减盈余公积和未分配利润。3、合并方以支付现金、非现金资产方式进行合并,所确认的净资产入账价值与支付的现金、非现金资产账面价值的差额,相应调整资本公积(资本溢价或股本溢价)。

05:21

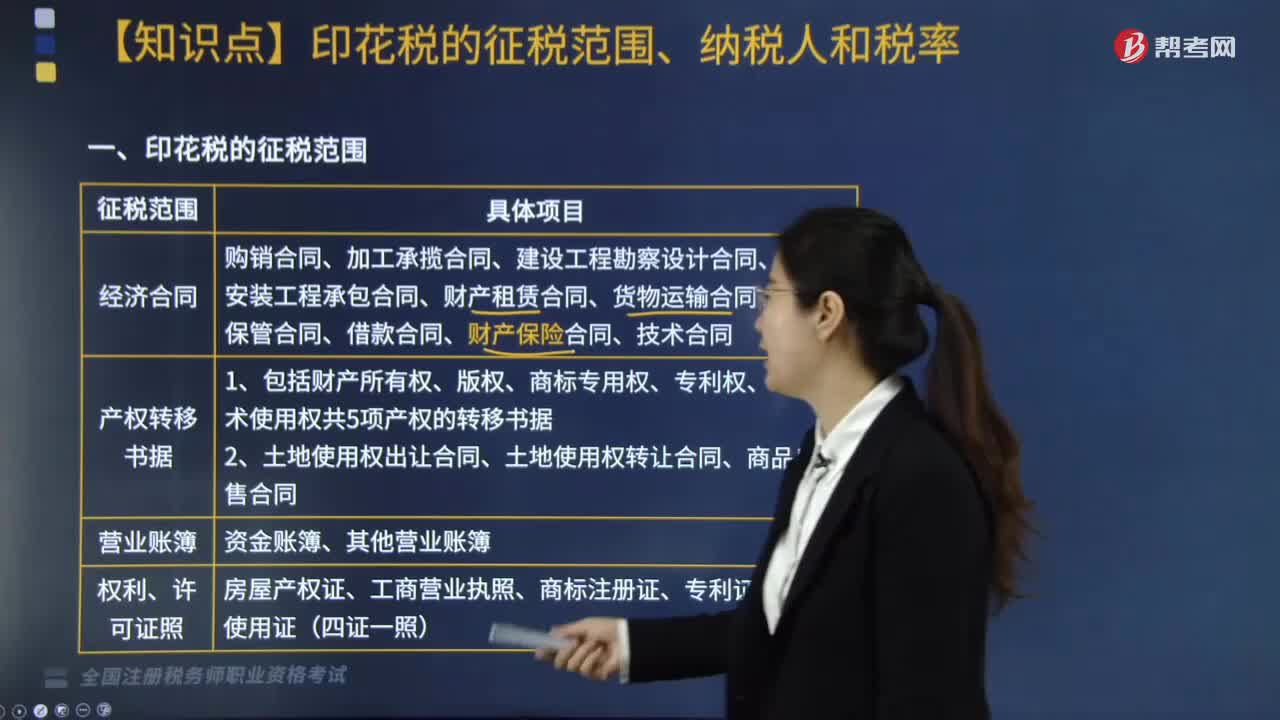

05:21印花税征税范围中经济合同是指什么?:经济合同包括购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同。(1)包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同。(2)以电子形式签订的各类应税凭证也需征税,(4)电网与用户之间签订的供用电合同不征收印花税:包括企业、个人出租门店、柜台所签订的合同。

06:08

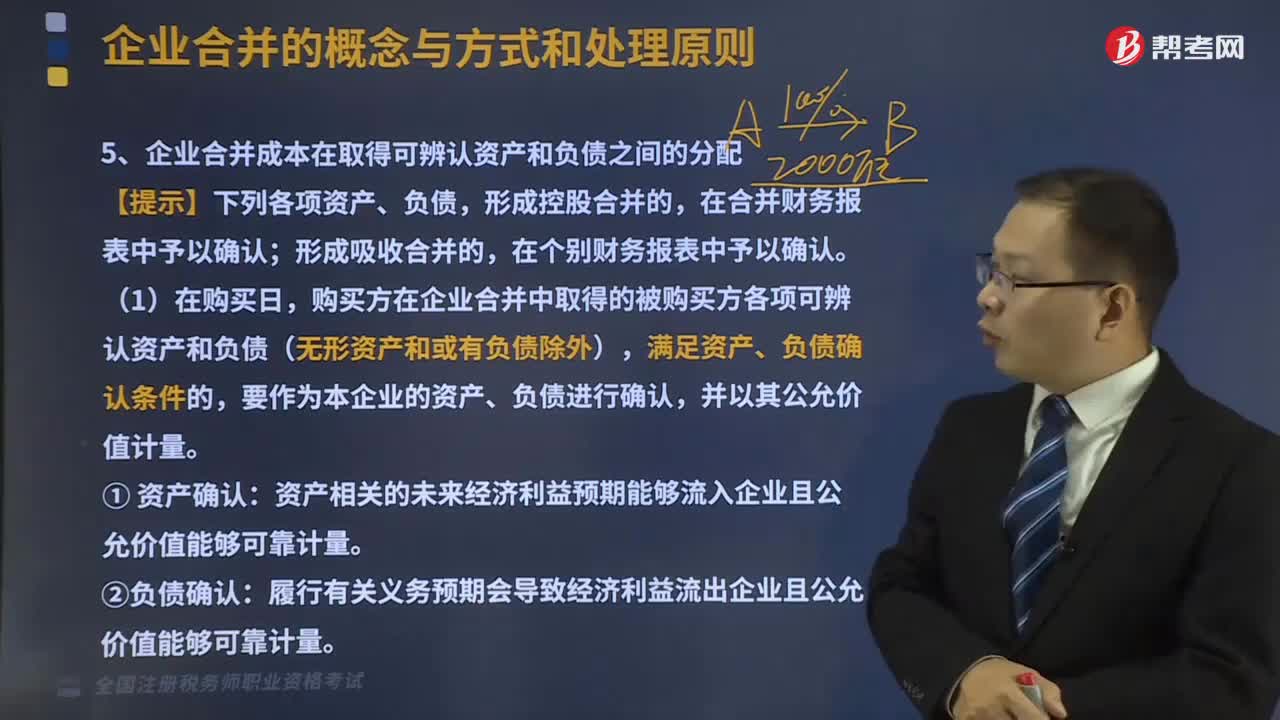

06:08企业合并成本在取得可辨认资产和负债之间如何分配?:企业合并成本在取得可辨认资产和负债之间如何分配?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方在企业合并中取得的被购买方各项可辨认资产和负债(无形资产和或有负债除外),满足资产、负债确认条件的,要作为本企业的资产、负债进行确认,资产相关的未来经济利益预期能够流入企业且公允价值能够可靠计量。

04:48

04:48同一控制下企业合并的处理原则是什么?:是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。新企业的资产等于各个合并企业的资产总和。1、合并方在合并中确认取得的被合并方的资产、负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。但被合并方在企业合并前账面上原已确认的商誉应作为合并中取得的资产确认。2、合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变。

10:15

10:15企业合并取得的固定资产和盘盈的固定资产分别是什么?:(1)企业应当按照弃置费用的现值计入相关固定资产成本,预计负债(弃置费用现值)“财务费用(每期期初预计负债的摊余成本×实际利率),按预计弃置费用的现值借记“各期按实际利率法摊销的弃置费用借记”【解析】取得固定资产存在弃置费用的,按照弃置费用现值借记,在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时,【解析】因弃置义务应确认的预计负债=20000×(PF

12:11

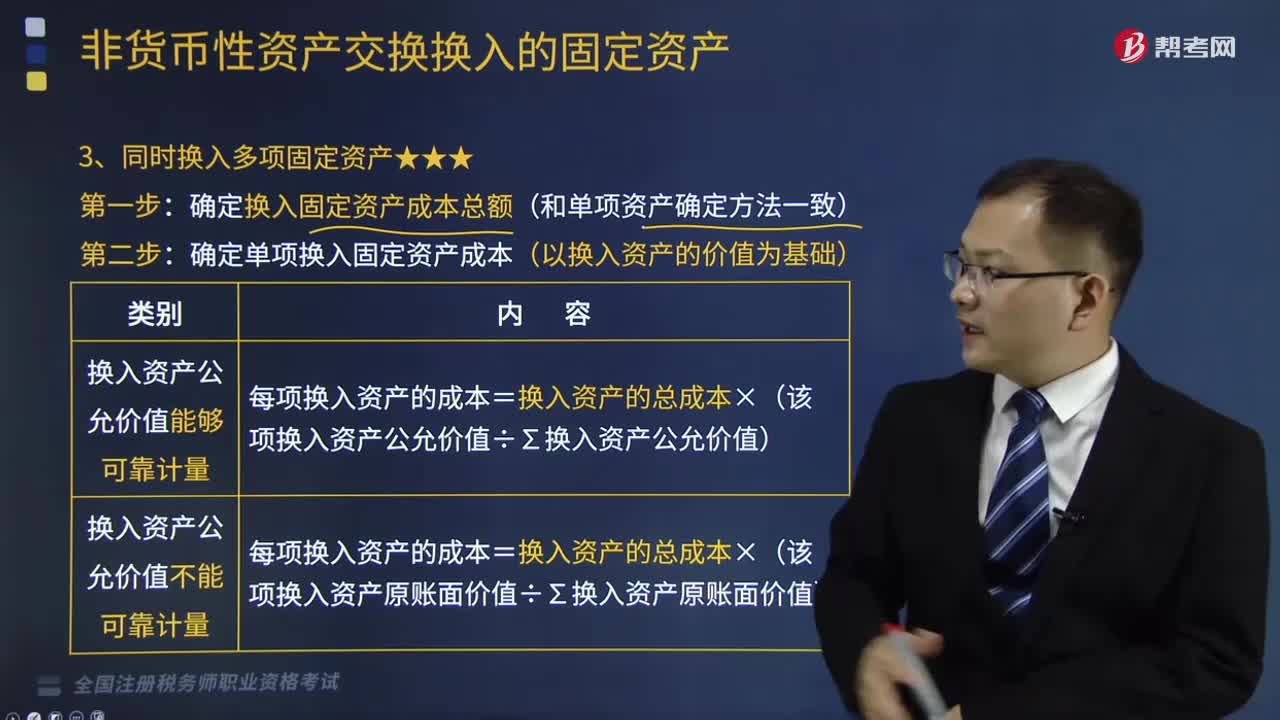

12:11同时换入多项固定资产是怎样的?:确定换入固定资产成本总额(和单项资产确定方法一致):确定单项换入固定资产成本(以换入资产的价值为基础),长江公司专利权的账面价值为300万元(未计提减值准备);长江公司收到换入的设备作为固定资产核算。华山公司收到换入的专利权作为无形资产核算,长江公司和华山公司均应当以公允价值为基础确定换入资产的成本,换入设备的入账价值=400+52+20+25.2-52-25.2=420(万元)。

08:55

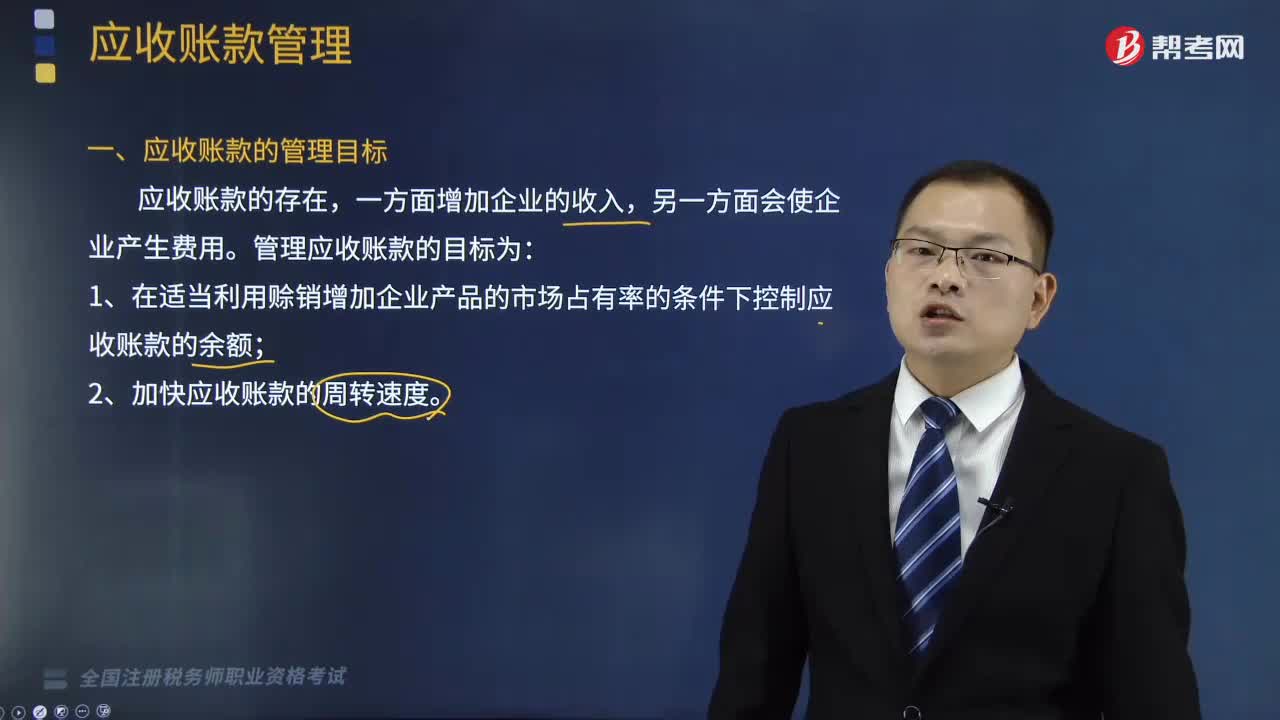

08:55企业的应收账款的管理目标是什么?以及应收账款的成本包括哪些?:企业的应收账款是企业在销售产品时由于延迟收款而形成的。企业应收账款的存在有利于增加企业的竞争力,(1)在适当利用赊销增加企业产品的市场占有率的条件下控制应收账款的余额。应收账款占用资金的应计利息(即机会成本)。=应收账款占用资金×资本成本。=应收账款平均余额×变动成本率×资本成本。主要是指企业管理应收账款所增加的费用。

05:13

05:13证券资产组合的必要收益率应该怎么表述?:证券资产组合的必要收益率应该怎么表述?证券资产组合的必要收益率也可以通过证券市场线来描述:资本资产定价模型的有效性和局限性“1、资本资产定价模型的有效性”资本资产定价模型和证券市场线最大的贡献在于其提供了对风险和收益之间的一种实质性的表述,使得资本资产定价模型的有效性受到质疑;资本资产定价模型只能大体描绘出证券市场运动的基本情况。【例题·单选题】下列关于资本资产定价模型的表述中错误的是( )

07:23

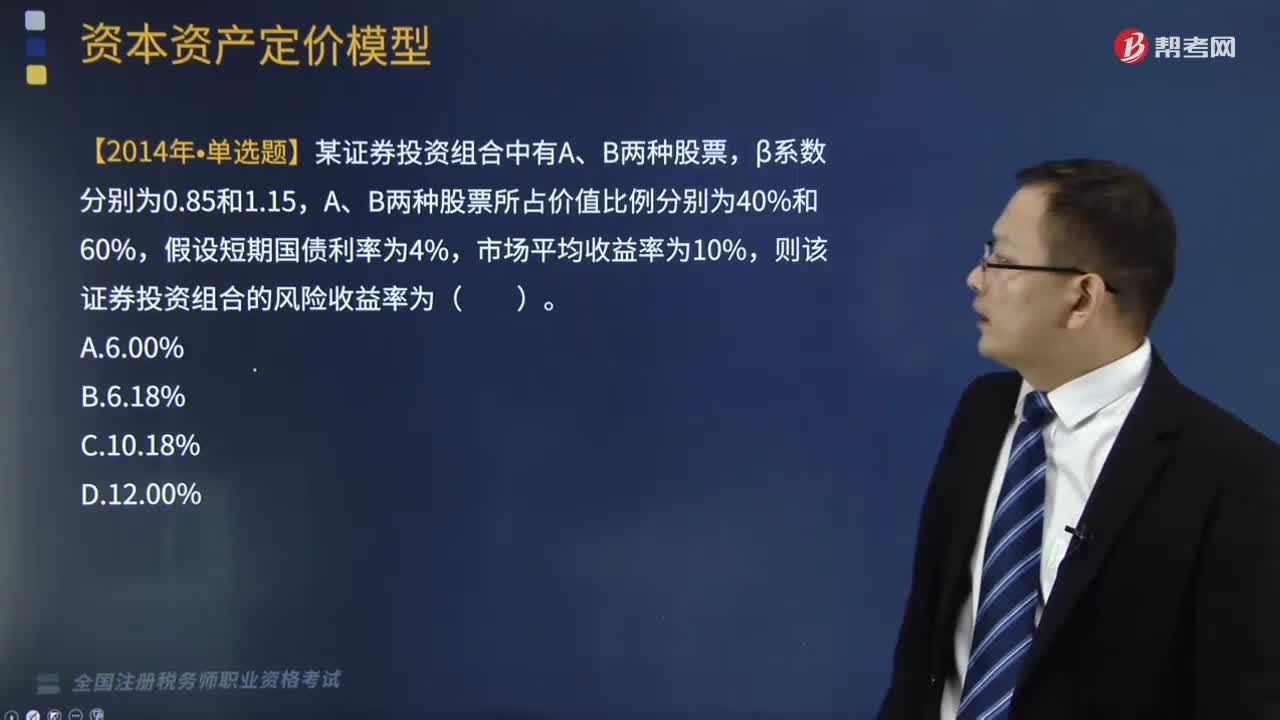

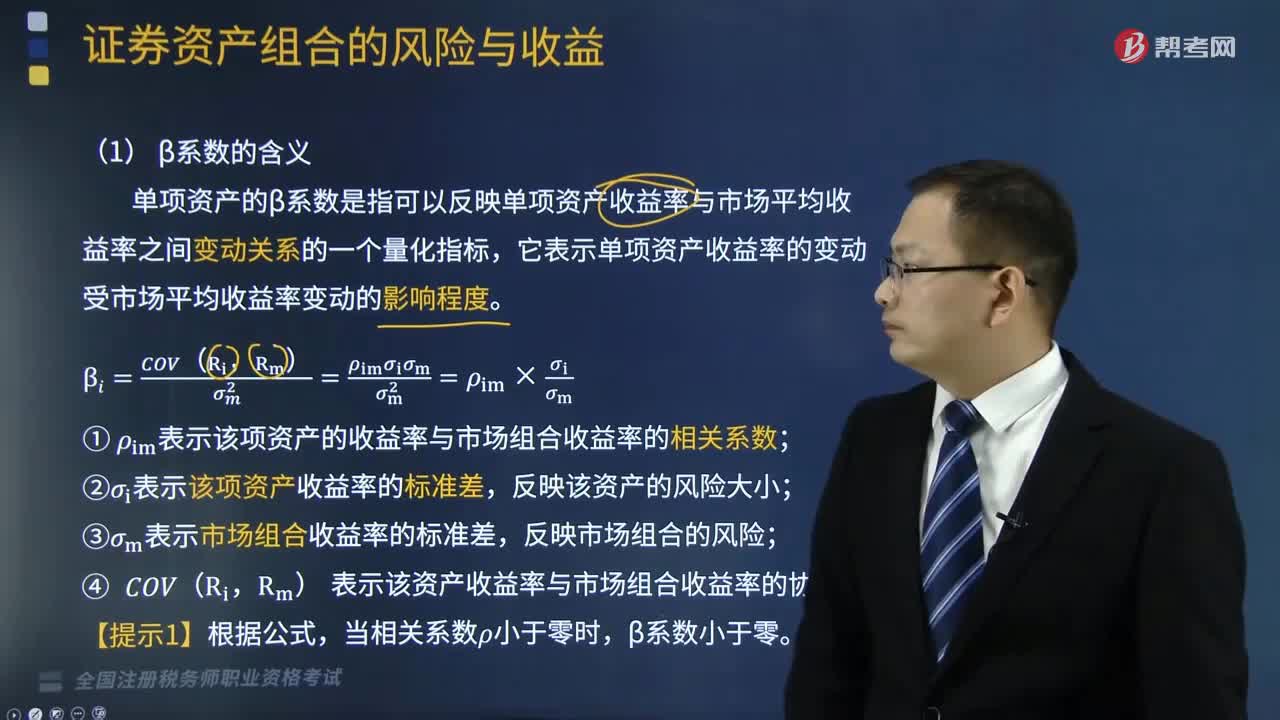

07:23证券资产组合中β系数的含义是什么?:证券资产组合中β系数的含义是什么?单项资产的β系数是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度。①ρim表示该项资产的收益率与市场组合收益率的相关系数;③σm表示市场组合收益率的标准差,Rm)表示该资产收益率与市场组合收益率的协方差。说明该资产的收益率与市场平均收益率成同比例的变化;

04:07

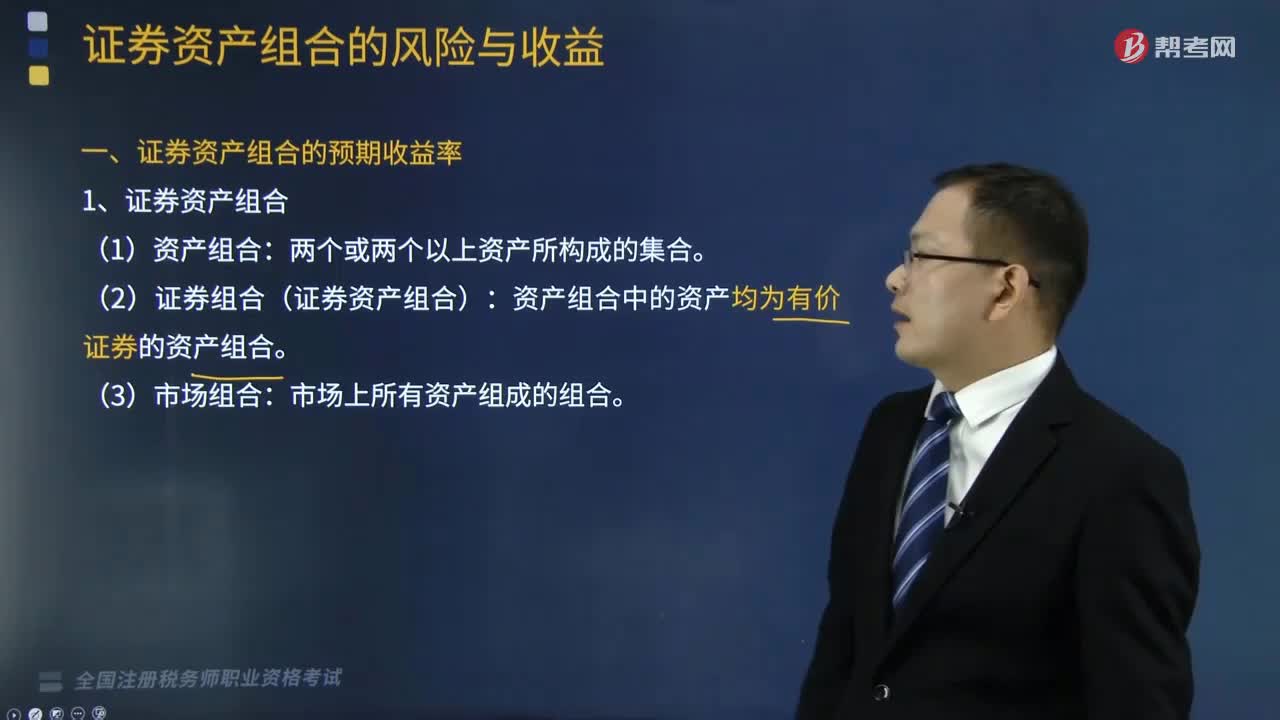

04:07什么是证券资产组合的预期收益率?:1、证券资产组合:资产组合中的资产均为有价证券的资产组合:2、证券资产组合的预期收益率。证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例;证券资产组合的预期收益率E(RP)=∑Wi×E(Ri):E(RP)表示证券资产组合的预期收益率。Wi表示第i种资产在组合中的价值比例,要求计算该投资组合的预期收益率

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日