-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:19

06:19

行政强制的基本原则有哪些?:行政强制合法性原则、行政强制适当原则、教育与强制相结合原则、禁止利用行政强制权谋取利益原则、保障当事人程序权利和法律救济权利原则。当事人不依法履行行政决定时。行政机关应当优先使用间接强制手段,因基础行政决定违法损害当事人合法权益的,【例题·单选题】行政机关申请人民法院强制执行后。因基础行政决定违法导致法院的司法强制执行行为违法,A.由申请执行的行政机关承担主要赔偿责任。

02:27

02:27

什么是境外注册中资控股居民企业所得税的管理?:境外注册中资控股居民企业(以下简称非境内注册居民企业)是指因实际管理机构在中国境内而被认定为中国居民企业的境外注册中资控股企业。(1)非境内注册居民企业的实际管理机构所在地与境内主要控股投资者所在地一致的。为境内主要控股投资者的企业所得税主管税务机关,(2)非境内注册居民企业的实际管理机构所在地与境内主要控股投资者所在地不一致的;

08:33

08:33

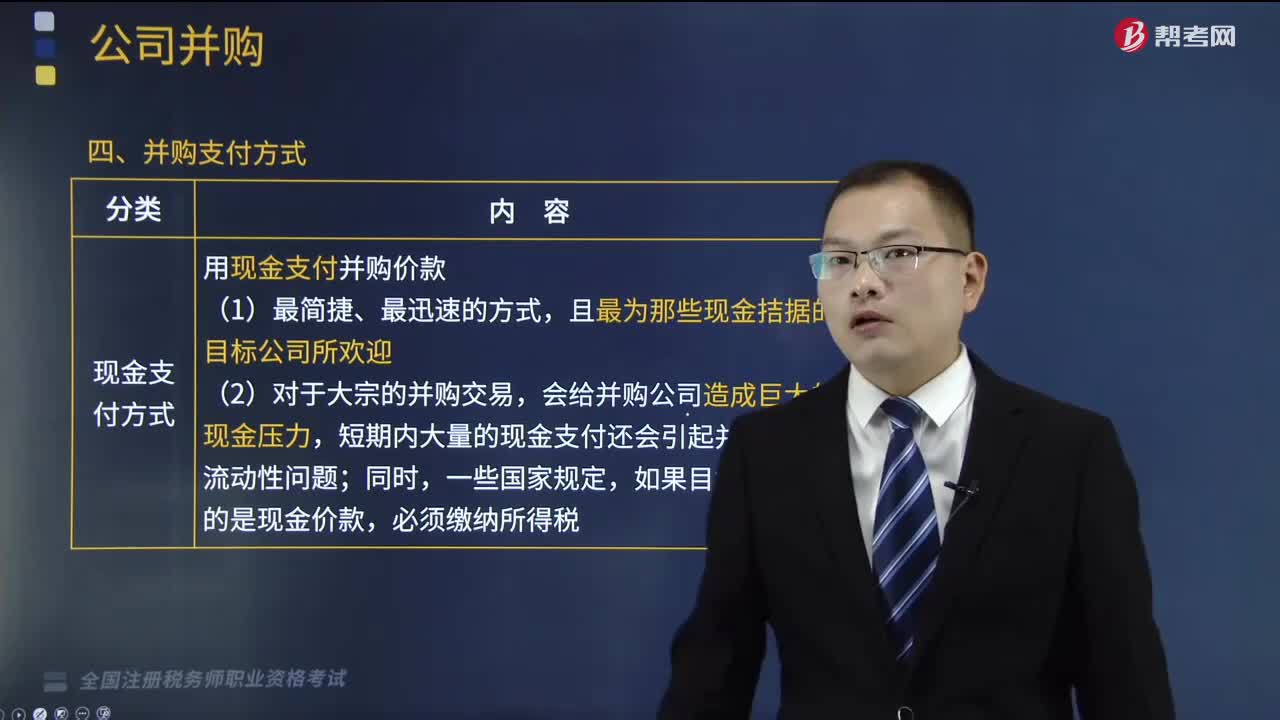

并购支付方式有哪几种?以及什么是并购后的一体化整合?:并购支付方式有哪几种?(一)并购支付方式。并购支付方式是指并购活动中并购公司和目标公间之间的交易形式:并购支付方式主要包括以下四种:3.企业并购后的整合工作不仅仅是诸如更新公司名称等形式上的整合。【2018年税务师职业资格考试真题】公司并购的支付方式是指并购活动中并购公司和目标公司之间的交易形式;下列不属于并购支付方式的是()。B.杠杆收购方式。

07:34

07:34

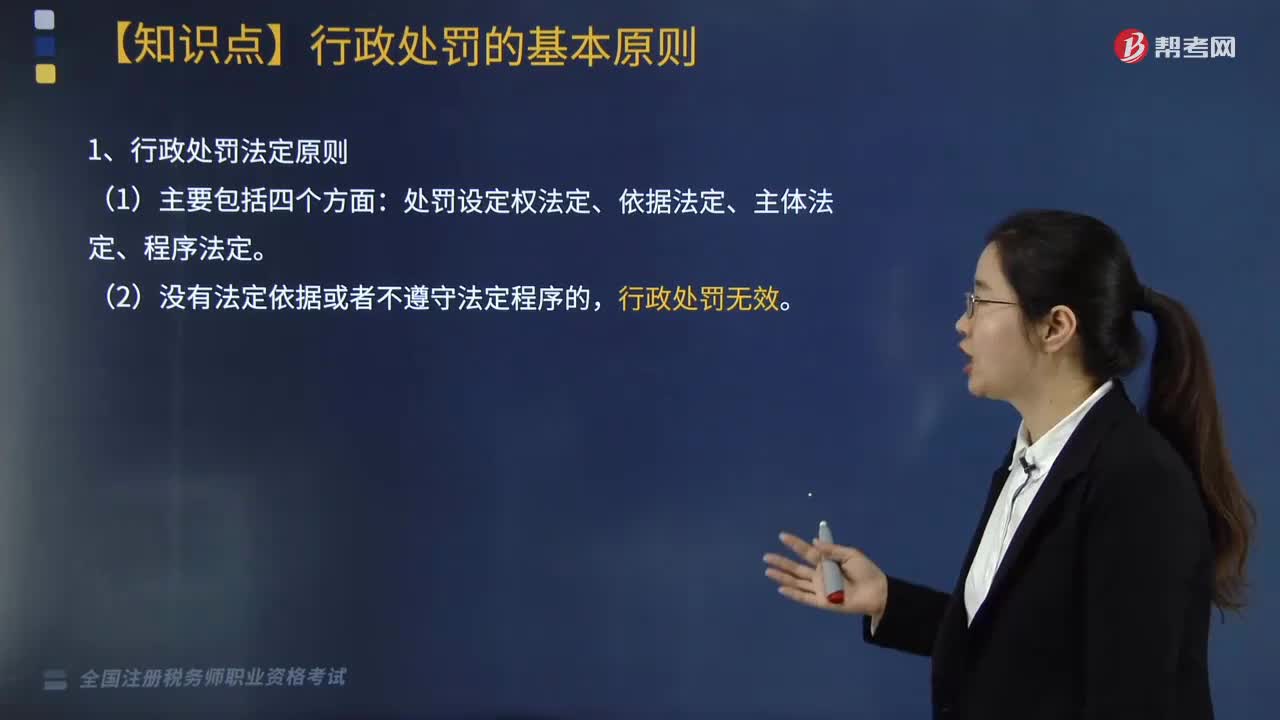

行政处罚的基本原则是什么?:(2)处罚的执法过程要公开(如依法表明执法身份、公开举行听证会听取意见、处罚的事实和理由公开、处罚决定公开等)。(2)要使当事人了解其违法行为的性质并给予其申辩的机会;(2)作出的处罚符合设定该处罚的目的,行政处罚的目的是教育行政相对人并纠正行政违法行为;①对情节轻微的违法行为也可不实施行政处罚。③行政机关未责令当事人改正或者限期改正违法行为即作出行政处罚的,并不直接导致行政处罚程序违法。

02:40

02:40

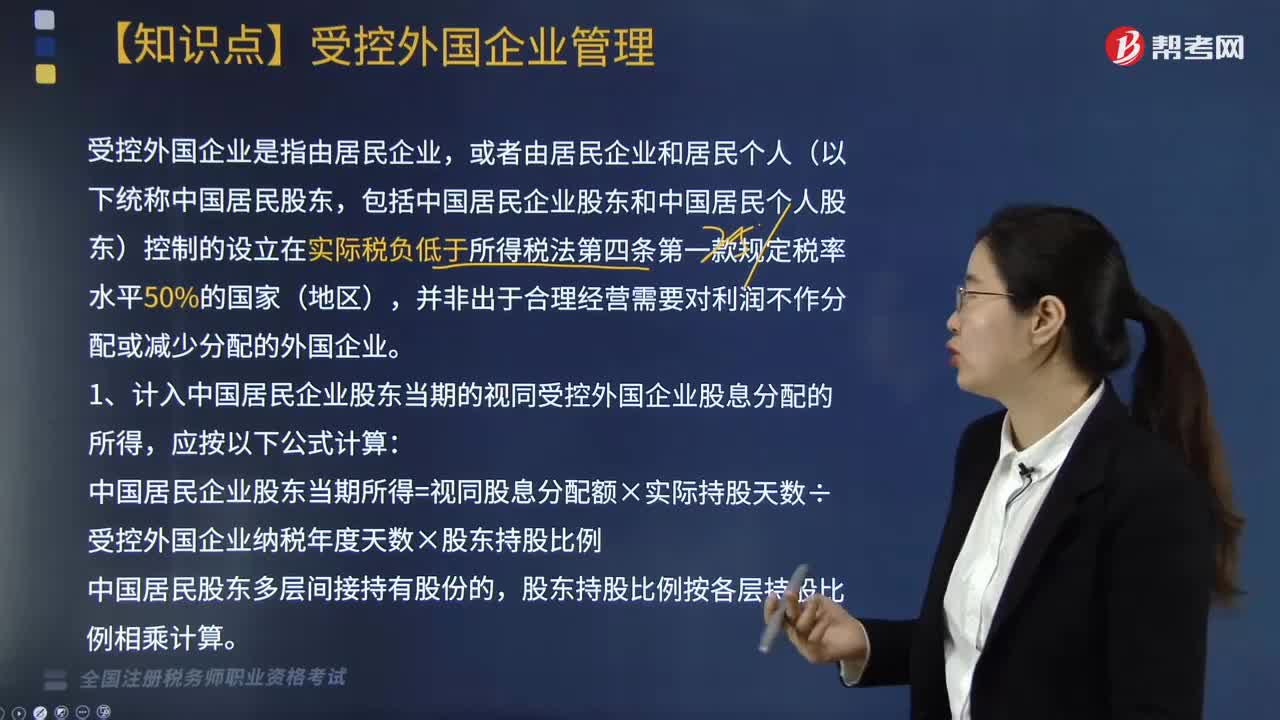

带你了解什么是受控外国企业及管理方法?:受控外国企业是指由居民企业,包括中国居民企业股东和中国居民个人股东)控制的设立在实际税负低于所得税法第四条第一款规定税率水平50%的国家(地区),并非出于合理经营需要对利润不作分配或减少分配的外国企业。1. 计入中国居民企业股东当期的视同受控外国企业股息分配的所得,中国居民企业股东当期所得=视同股息分配额×实际持股天数÷受控外国企业纳税年度天数×股东持股比例。

01:43

01:43

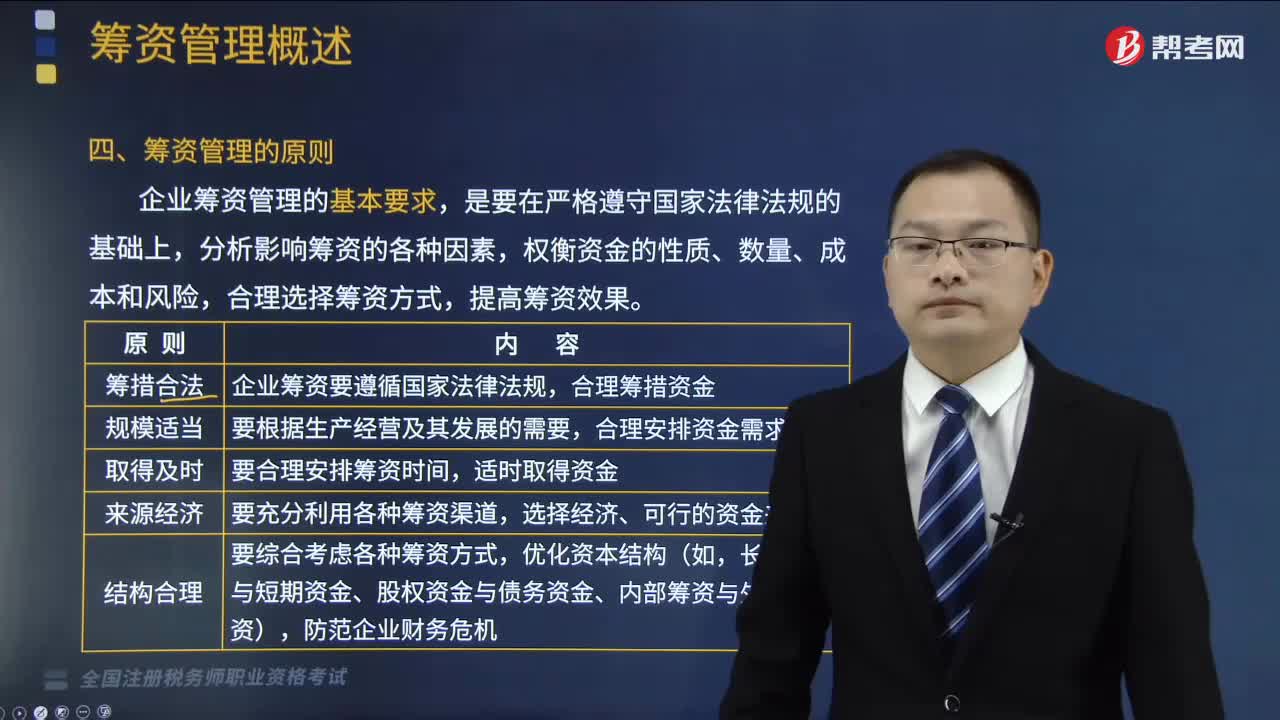

筹资管理的原则是什么?:筹资管理的原则是什么?筹资管理的原则是筹措合法、规模适当、取得及时、来源经济、结构合理。企业筹资管理的基本要求,权衡资金的性质、数量、成本和风险,合理选择筹资方式,要综合考虑各种筹资方式,【例题·多选题】下列各项属于企业筹资管理原则的有( )。【解析】企业筹资管理的原则包括筹措合法,筹措合法原则是指企业筹资要遵循国家法律法规。合理筹措资金,规模适当原则是指要根据生产经营及其发展的需要。

03:12

03:12

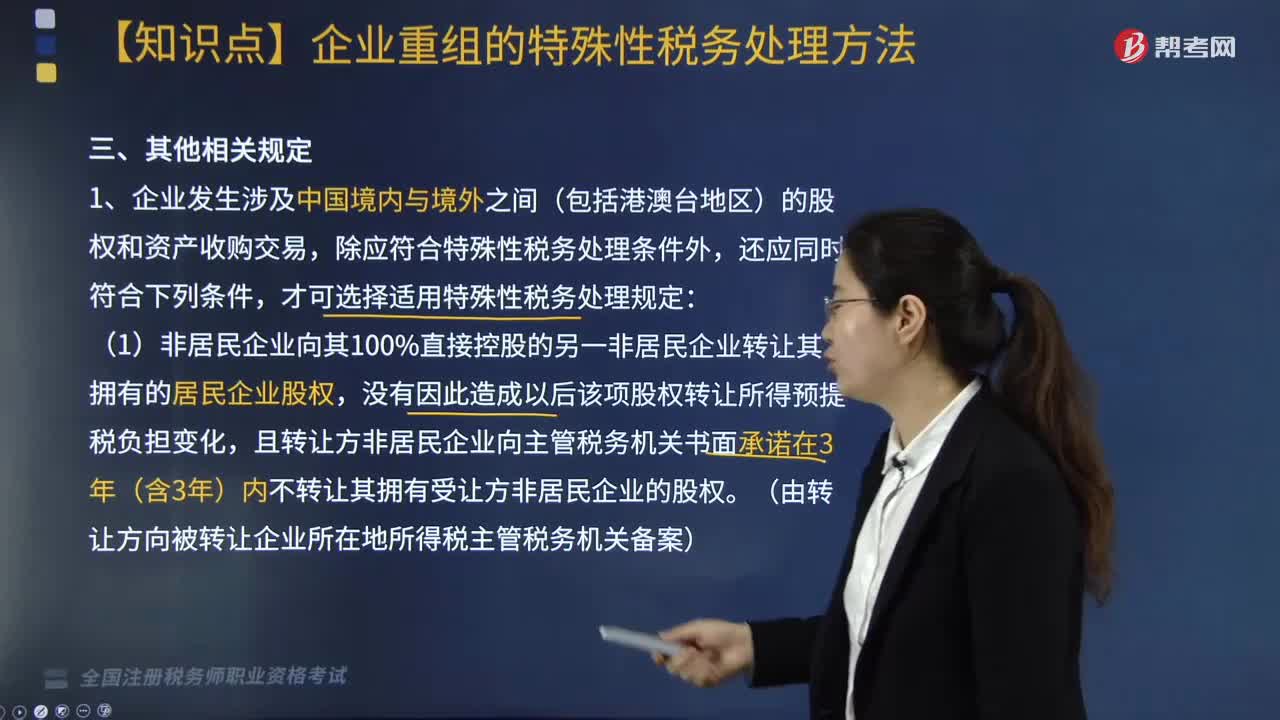

企业重组符合特殊性税务处理其他相关规定是什么?:企业重组符合特殊性税务处理其他相关规定是什么?企业重组符合特殊性税务处理其他相关规定包括:且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权。(资产或股权转让收益如选择特殊性税务处理,4. 同一重组业务的当事各方应采取一致税务处理原则。由于当事方适用的会计准则不同导致重组业务完成年度的判定有差异时。

09:30

09:30

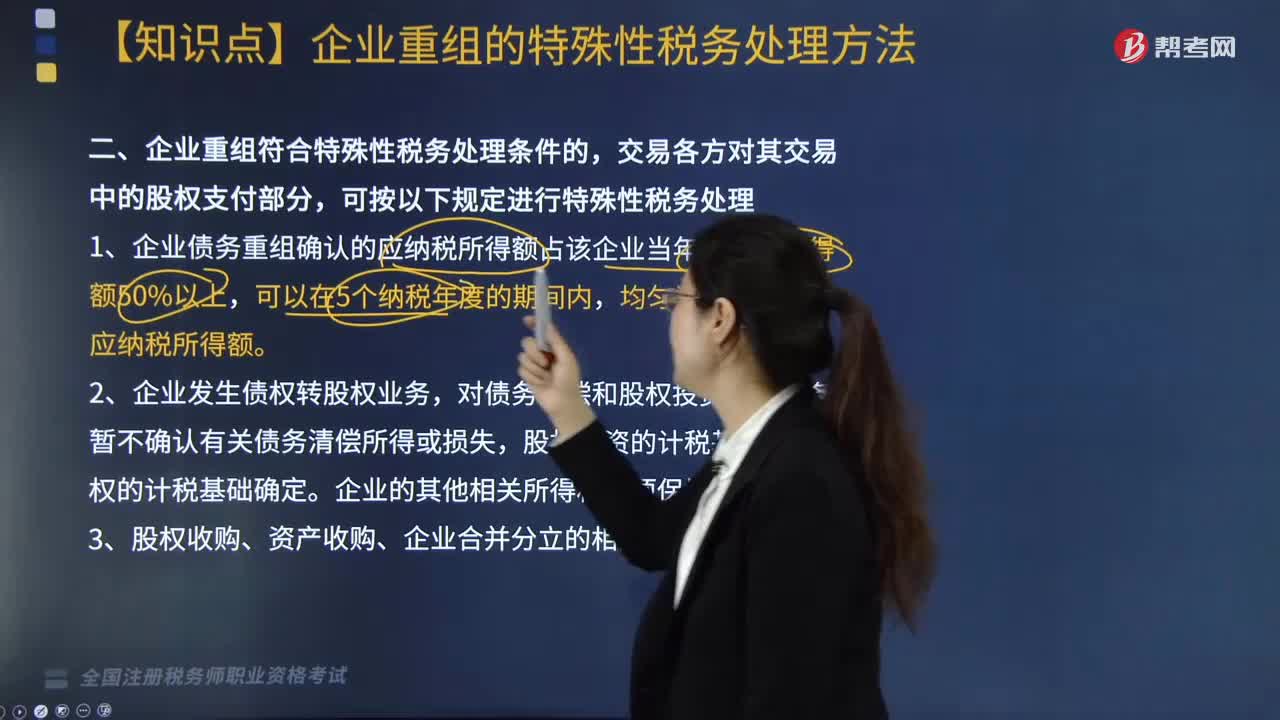

企业重组符合特殊性税务处理条件的按什么规定进行处理?:(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础,(3)收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。(1)转让企业取得受让企业股权的计税基础,(2)受让企业取得转让企业资产的计税基础,(4)被合并企业股东取得合并企业股权的计税基础。以其原持有的被合并企业股权的计税基础确定。

08:20

08:20

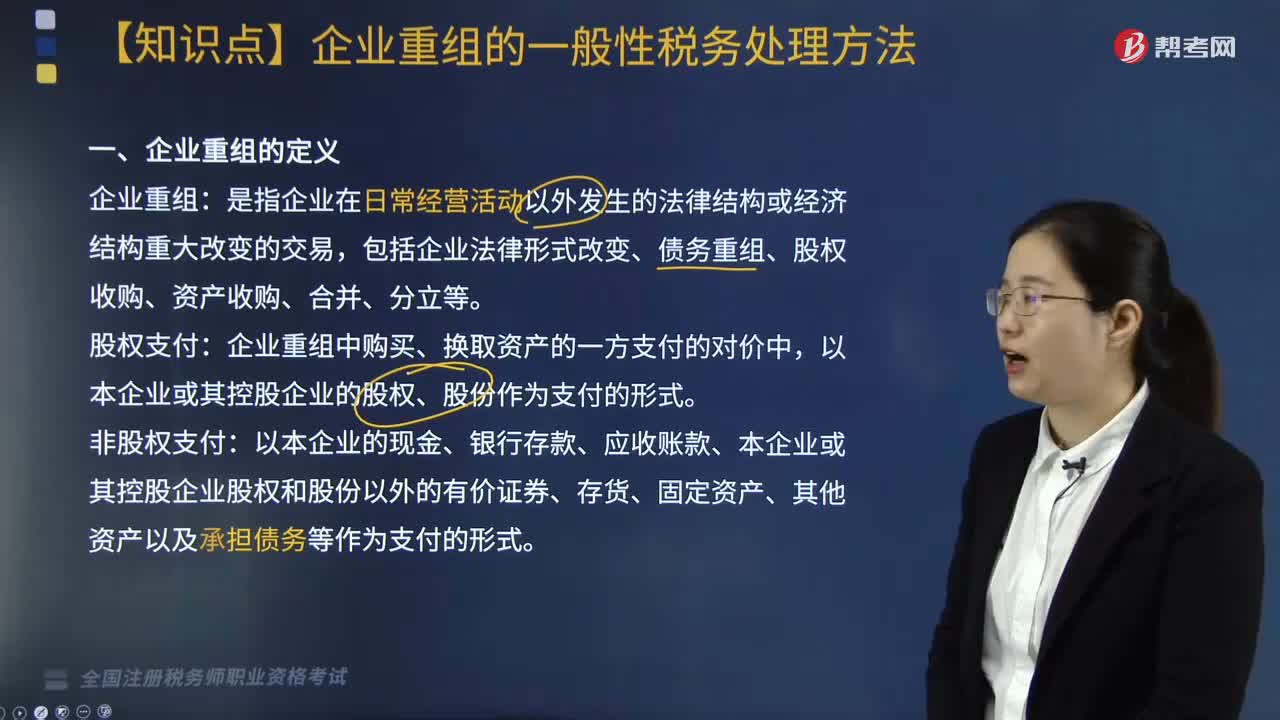

企业重组的一般性税务处理方法有哪些?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等:以本企业的现金、银行存款、应收账款、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式,有关企业所得税纳税事项(包括亏损结转、税收优惠等权益和义务)由变更后企业承继,应当分解为转让相关非货币性资产(视同销售)、按非货币性资产公允价值清偿债务两项业务。

16:48

16:48

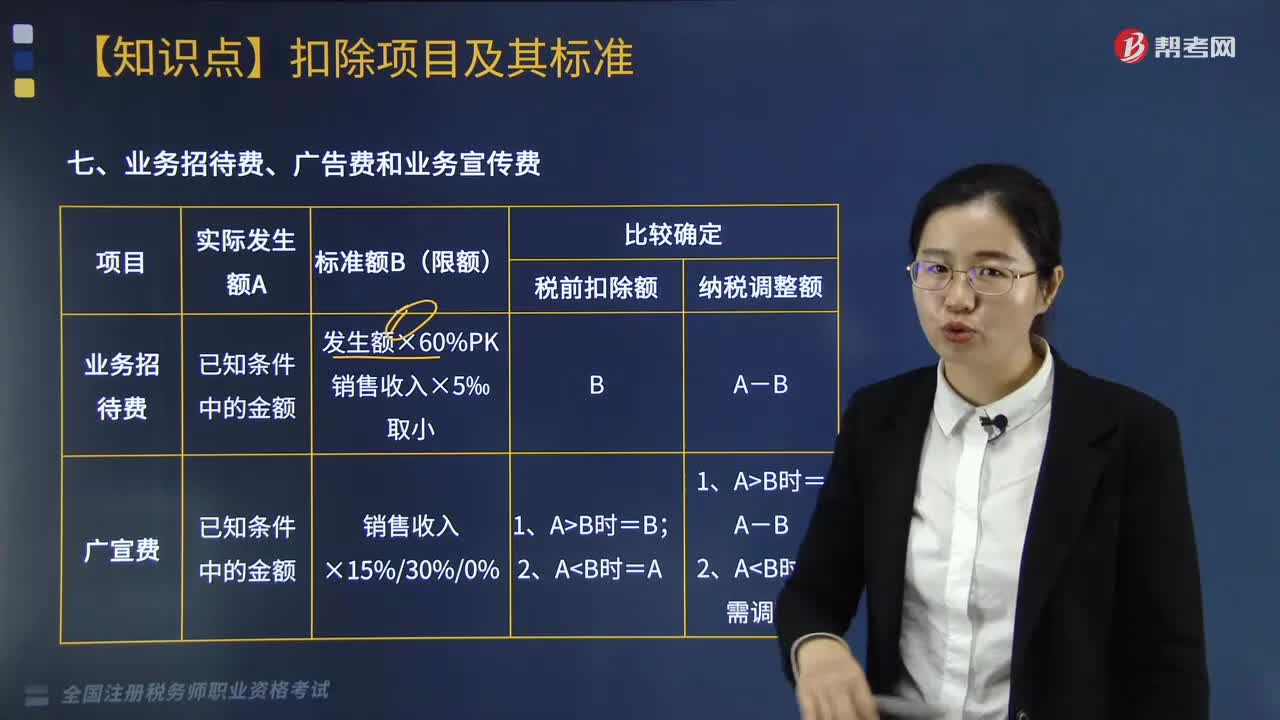

企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

04:28

04:28

企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

05:08

05:08

混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日