下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:12

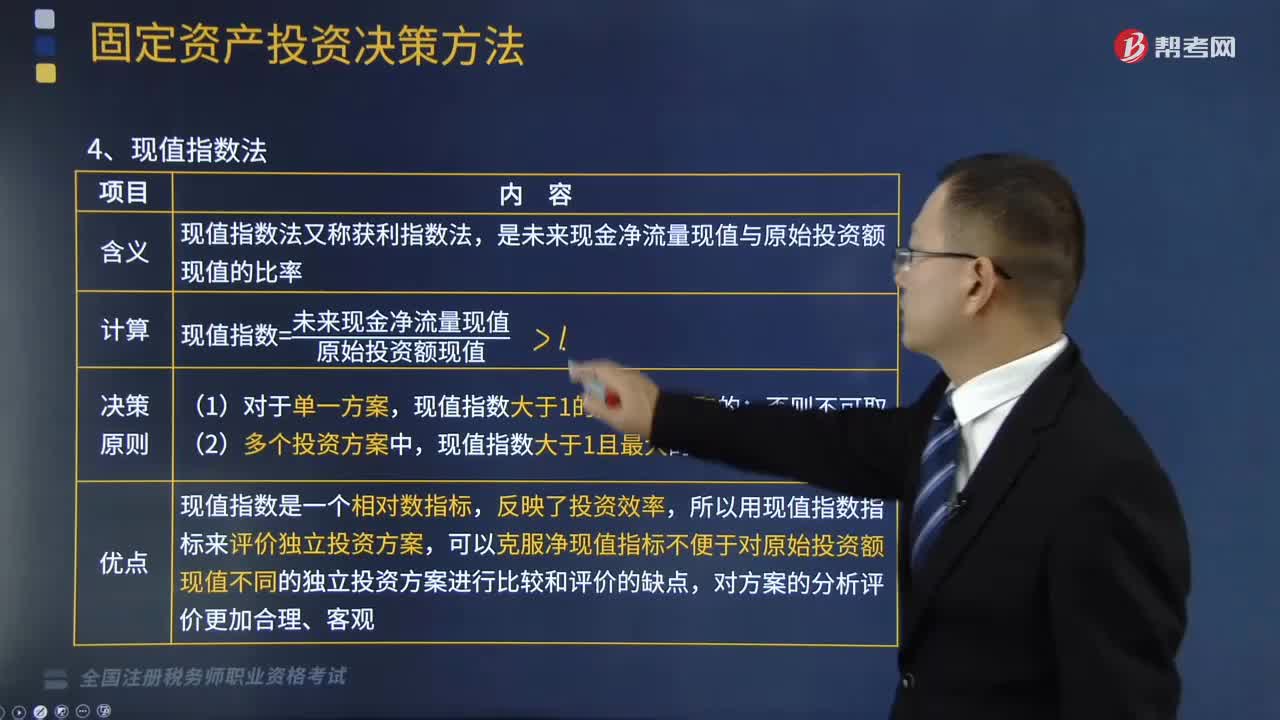

07:12什么是固定资产投资决策方法中的现值指数法?:什么是固定资产投资决策方法中的现值指数法?是未来现金净流量现值与原始投资额现值的比率。现值指数=未来现金净流量现值原始投资额现值,现值指数大于1的方案是可取的,现值指数大于1且最大的方案为最优方案,现值指数是一个相对数指标,所以用现值指数指标来评价独立投资方案:可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点:【总结】贴现法下各指标的比较(考虑货币时间价值);

03:30

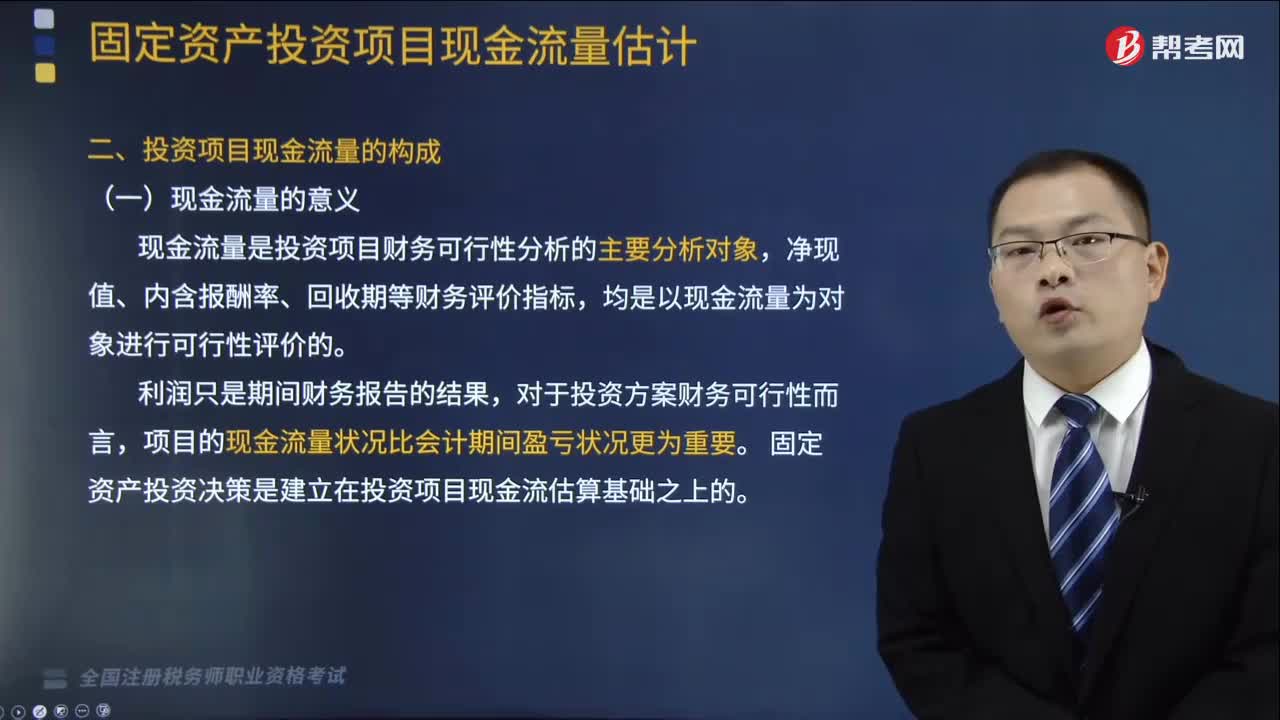

03:30固定资产投资项目现金流量的意义和含义是什么?:固定资产投资项目现金流量的意义和含义是什么?具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(1)现金流量是投资项目财务可行性分析的主要分析对象,固定资产投资决策是建立在投资项目现金流估算基础之上的,是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。是指由于投资项目实施而引起的现金支出的增加或现金收入的减少。

15:51

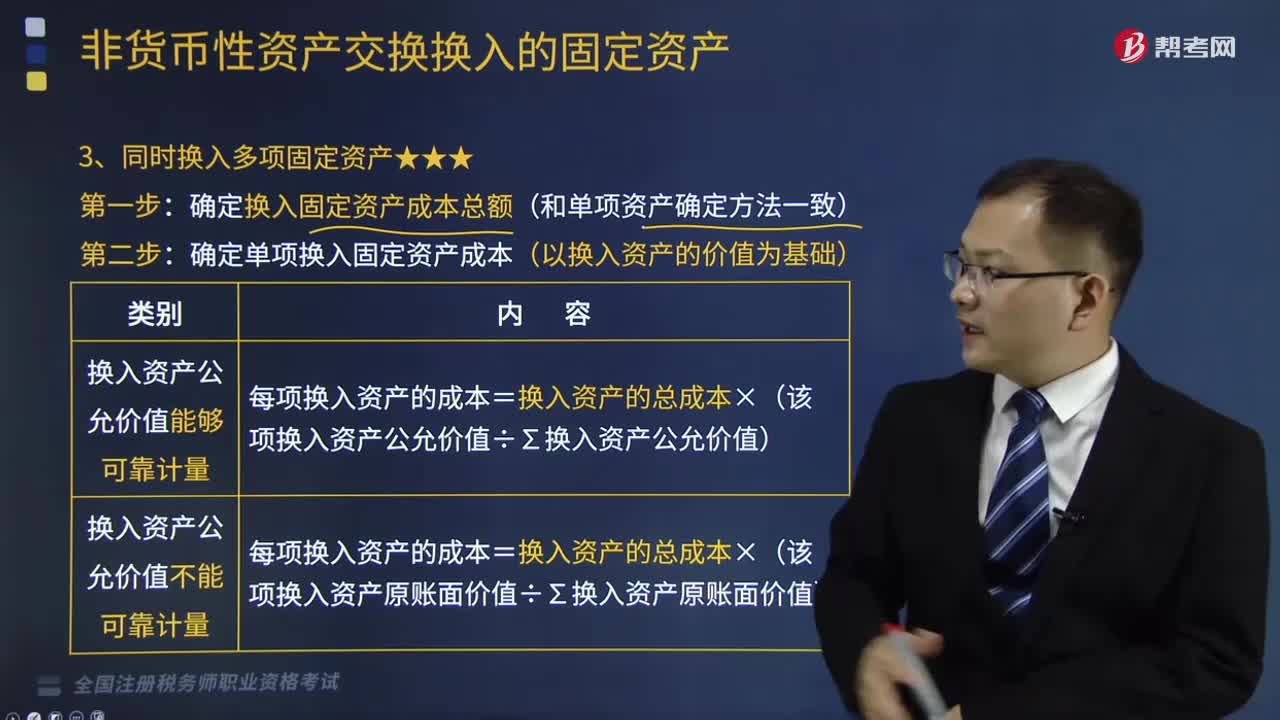

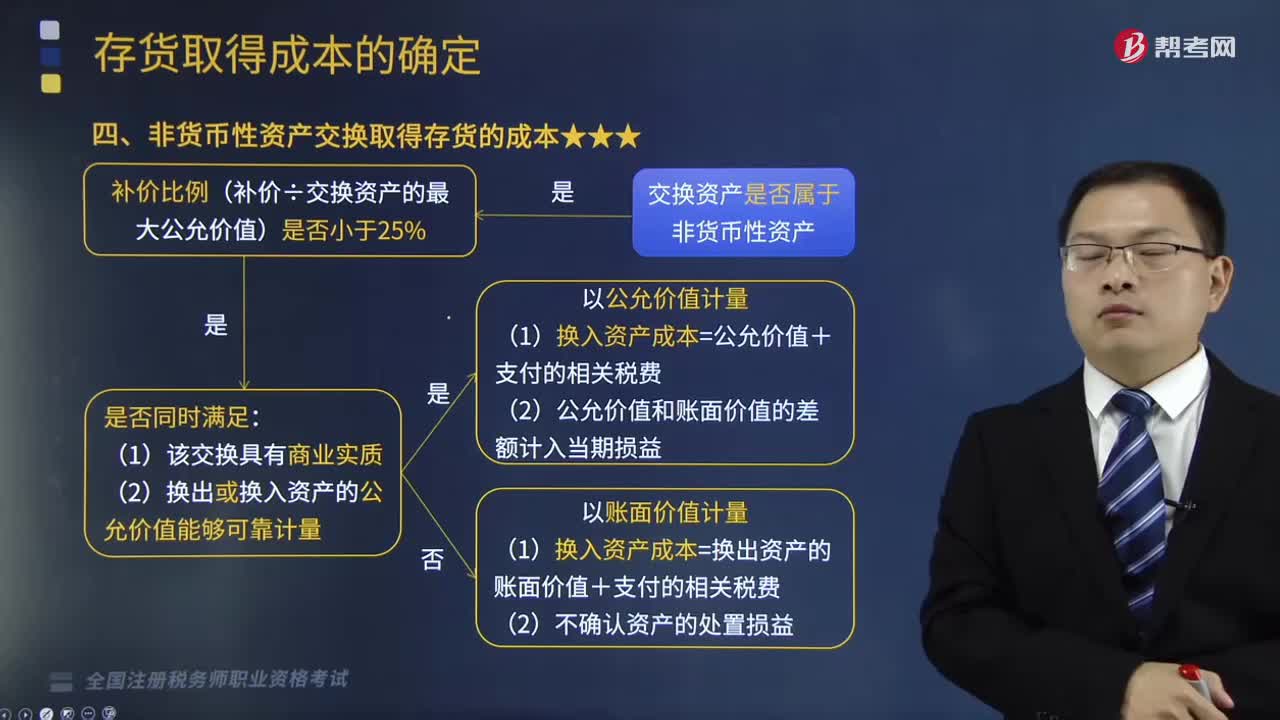

15:51非货币性资产交换取得存货的成本怎么确定?:非货币性资产交换取得存货的成本怎么确定?指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换,【提示2】预付账款属于非货币性资产。非货币性资产交换一般不涉及货币性资产。通常以补价占整个资产交换金额(换出或换入资产最大公允价值)的比例是否低于25%作为参考比例;在计算非货币性资产交换过程中涉及补价的比例时,下列具有商业实质的资产交换属于非货币性资产交换的是( )

02:19

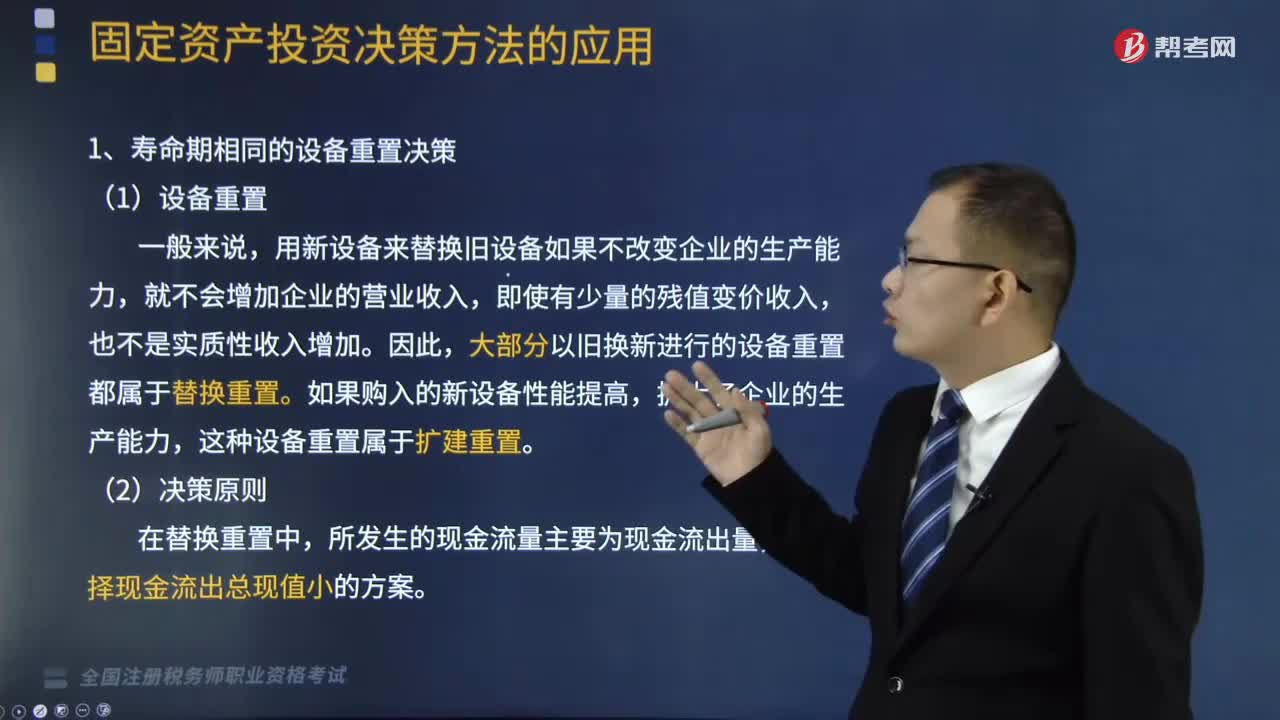

02:19固定资产投资的特点与意义包括哪些内容?:固定资产投资的特点与意义包括哪些内容?固定资产投资是以货币形式表现的、企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。(1)固定资产投资又称项目投资,具有投资数额大、影响时间长(至少1年或一个营业周期以上)、发生频率低、变现能力差和投资风险高的特点。(2)固定资产投资的意义,项目投资是实现社会资本积累功能的主要途径,项目投资能够增强企业经济实力。

03:34

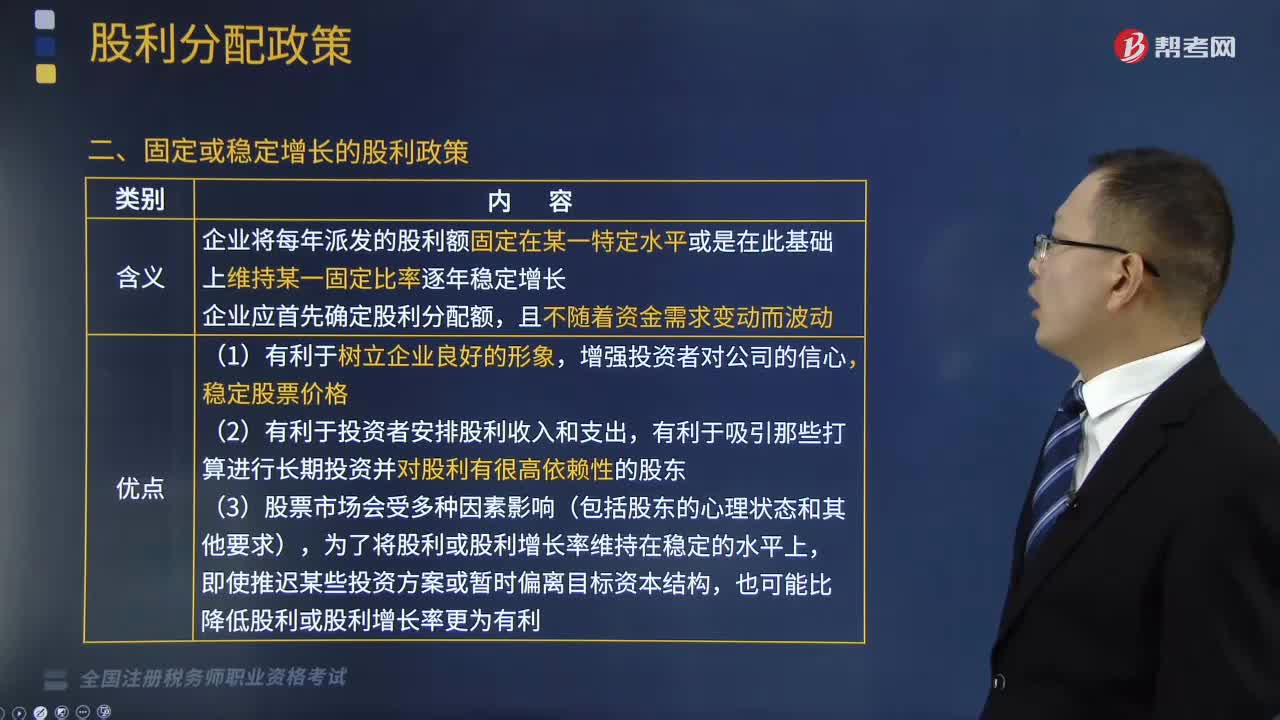

03:34固定或稳定增长的股利政策是什么?:股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,本文重点介绍固定或稳定增长的股利政策。(1)企业将每年派发的股利额固定在某一特定水平或是在此基础上维持某一固定比率逐年稳定增长,(2)企业应首先确定股利分配额。(2)有利于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东,为了将股利或股利增长率维持在稳定的水平上。

05:51

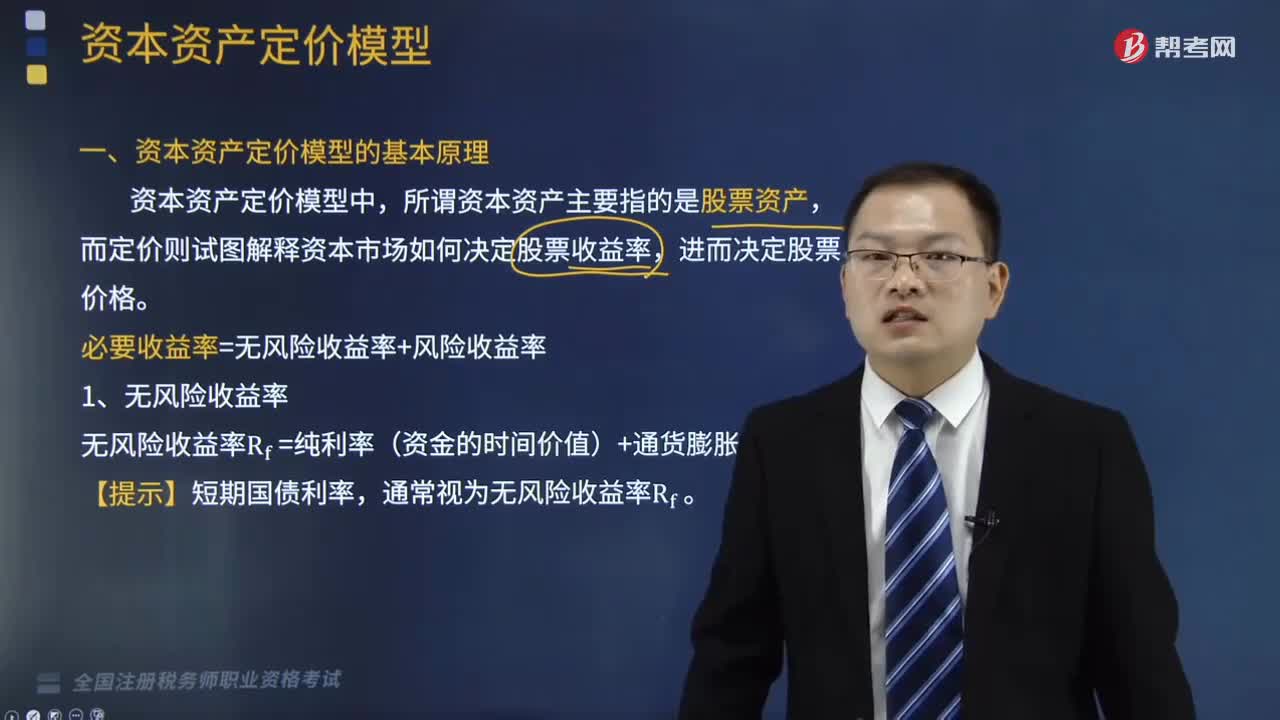

05:51资本资产定价模型的基本原理是什么?:无风险收益率Rf=纯利率(资金的时间价值)+通货膨胀补偿。β=该资产的系统风险市场组合系统风险“=该资产的系统风险收益率市场组合的系统风险收益率”该资产的系统风险收益率=β×市场组合的系统风险收益率,必要收益率=无风险收益率+风险收益率,市场组合的风险收益率,=市场组合的必要收益率—无风险收益率。风险收益率=β×(Rm—Rf);R表示某资产的必要收益率“Rf表示无风险收益率。

01:39

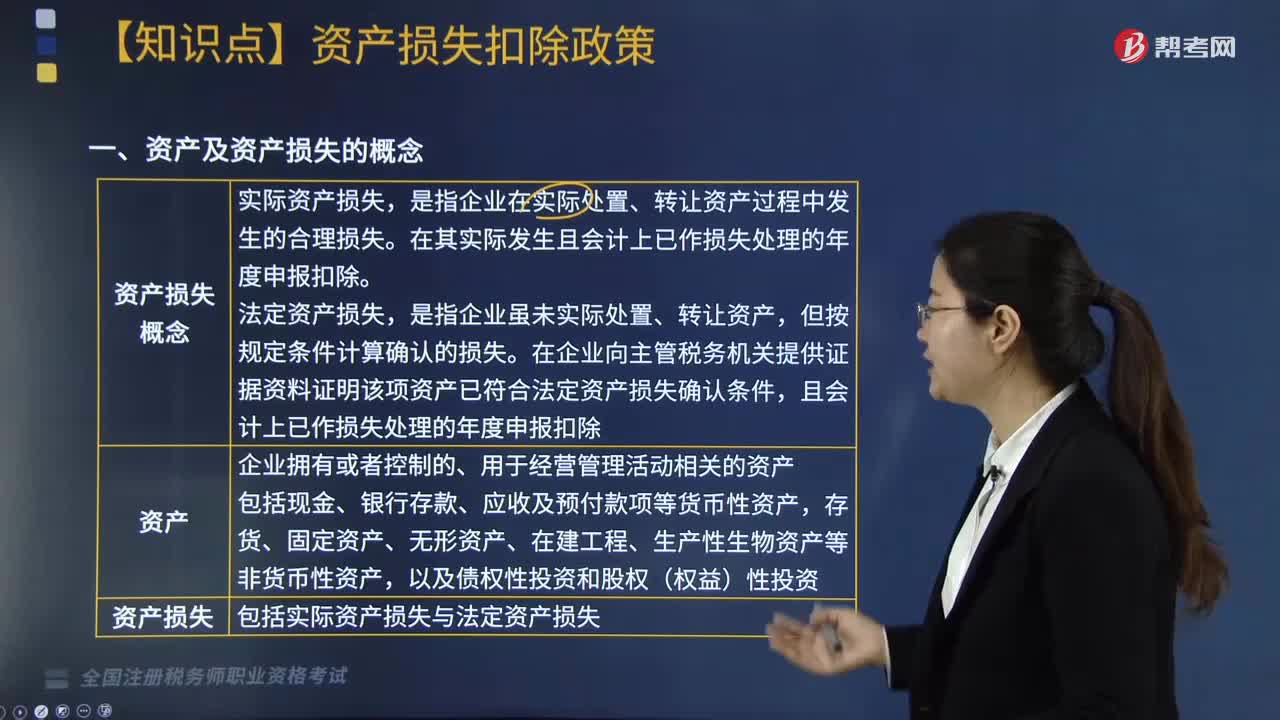

01:39企业资产损失的概念是什么?:资产损失包括实际资产损失与法定资产损失,二、准予在企业所得税税前扣除的资产损失包括。是指企业在实际处置、转让资产过程中发生的合理损失,在其实际发生且会计上已作损失处理的年度申报扣除,且会计上已作损失处理的年度申报扣除,三、企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除。(3)企业因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款。

07:54

07:54处理非货币性资产投资企业所得税的规定是什么?:处理非货币性资产投资企业所得税的规定是什么?应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。1. 居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,非货币性资产转让所得=非货币性资产评估后的公允价值-计税基础,加上每年确认的非货币性资产转让所得。被投资企业取得非货币性资产的计税基础。

04:41

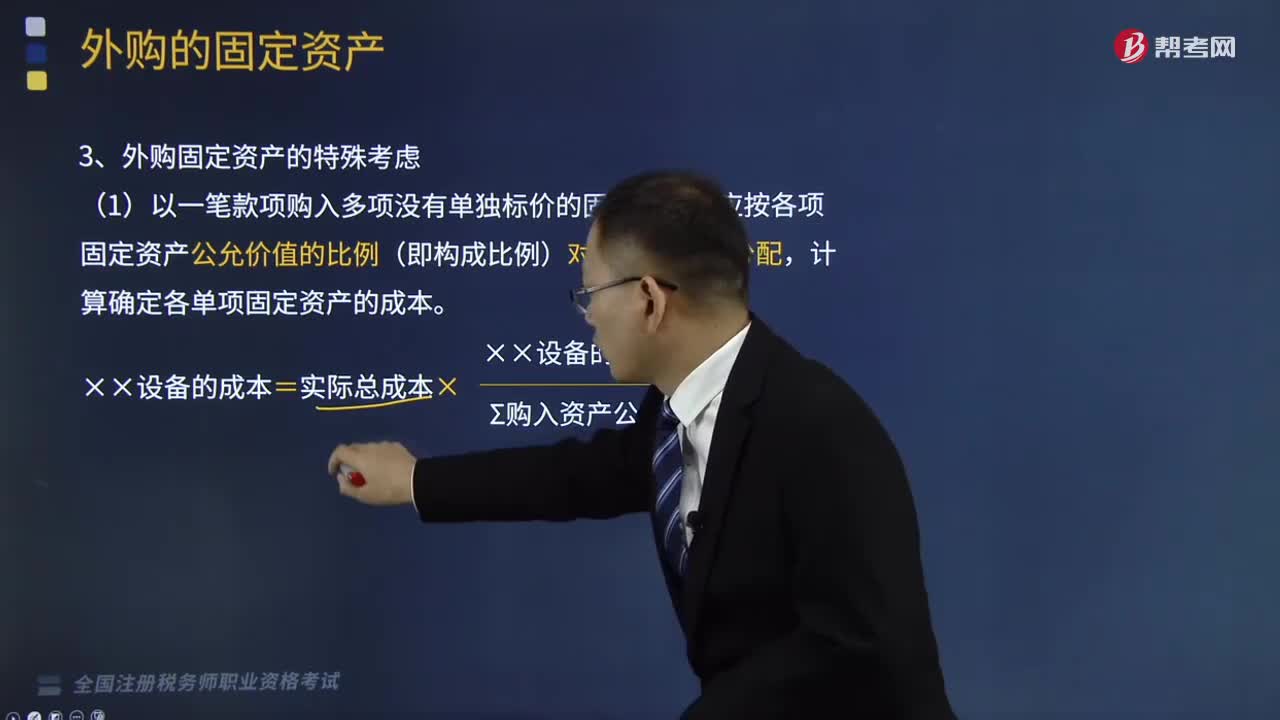

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

01:35

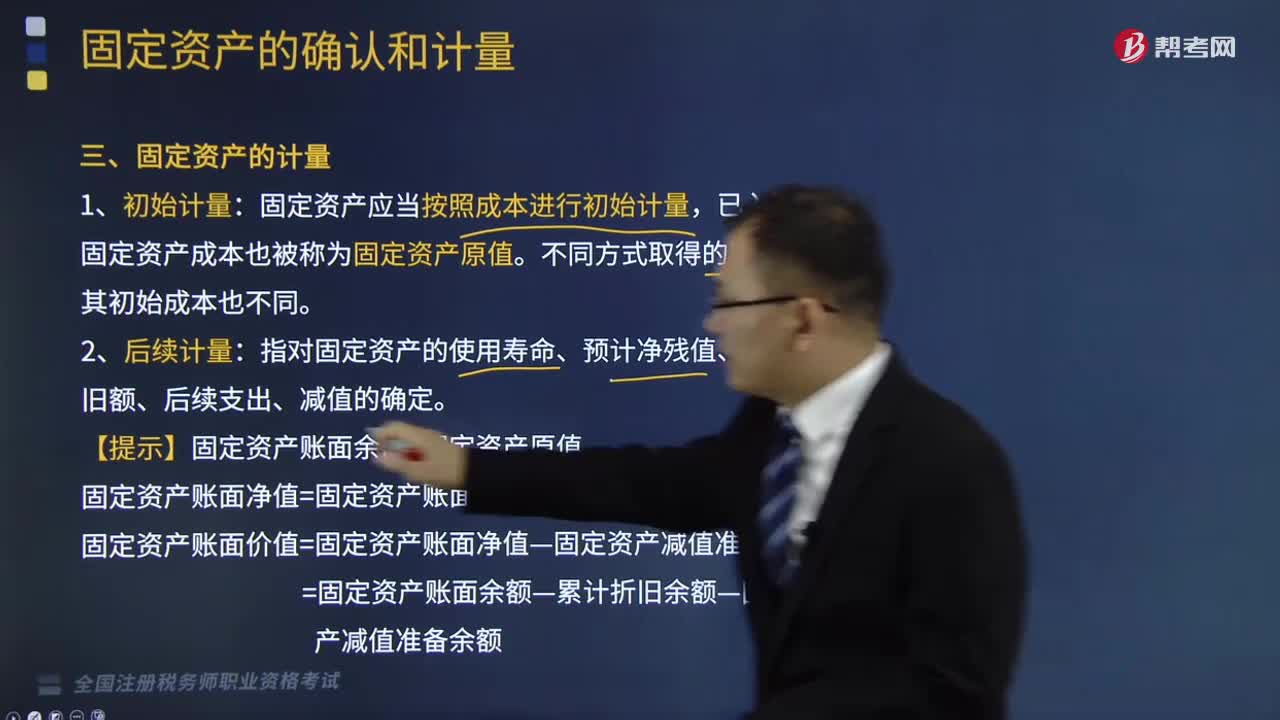

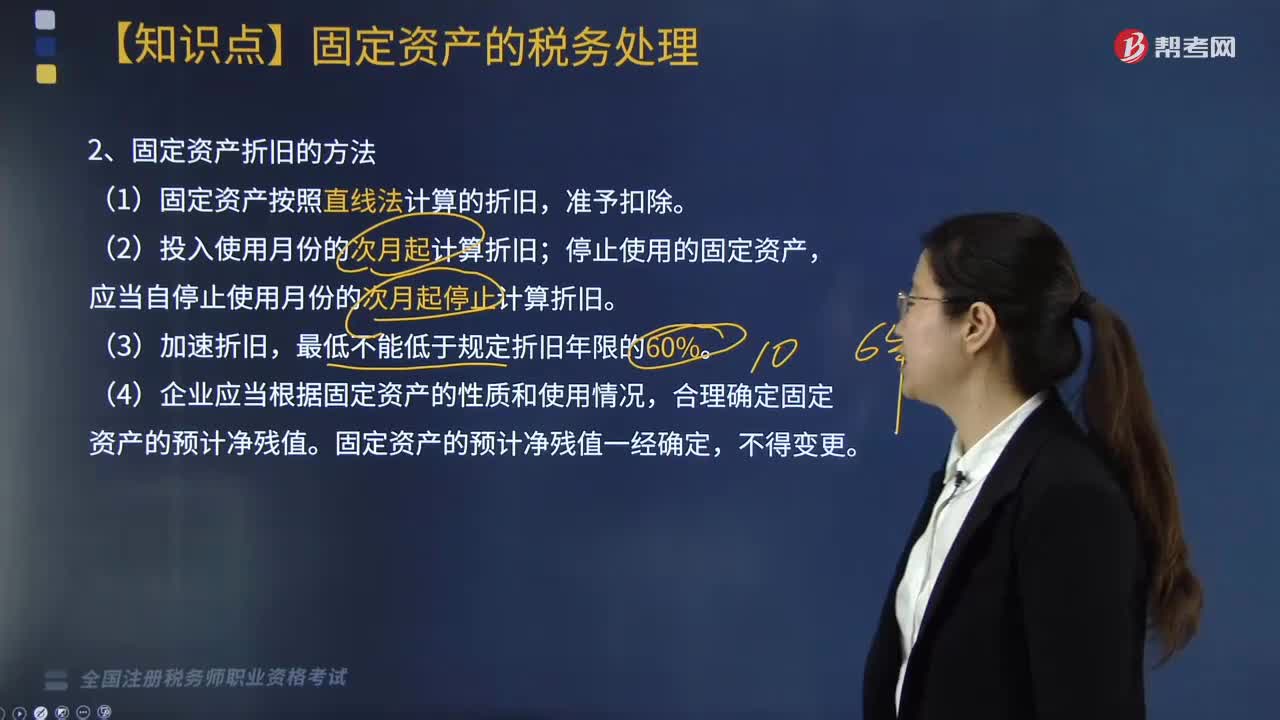

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

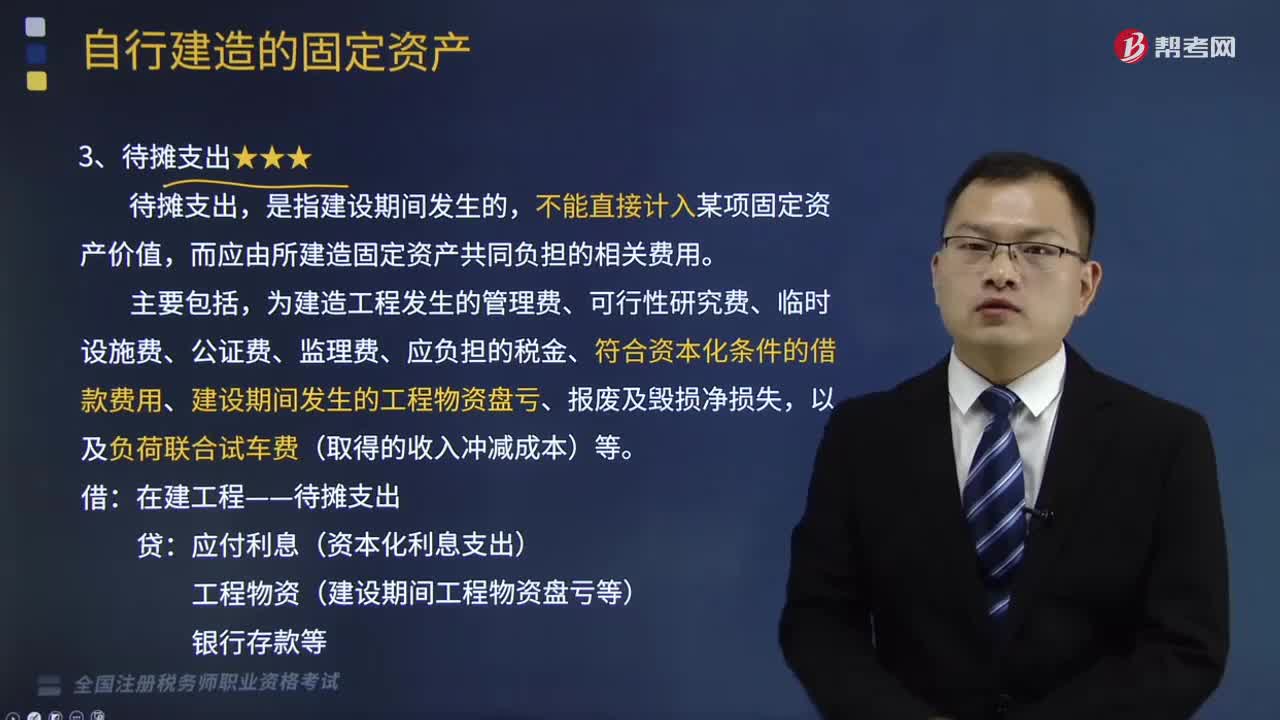

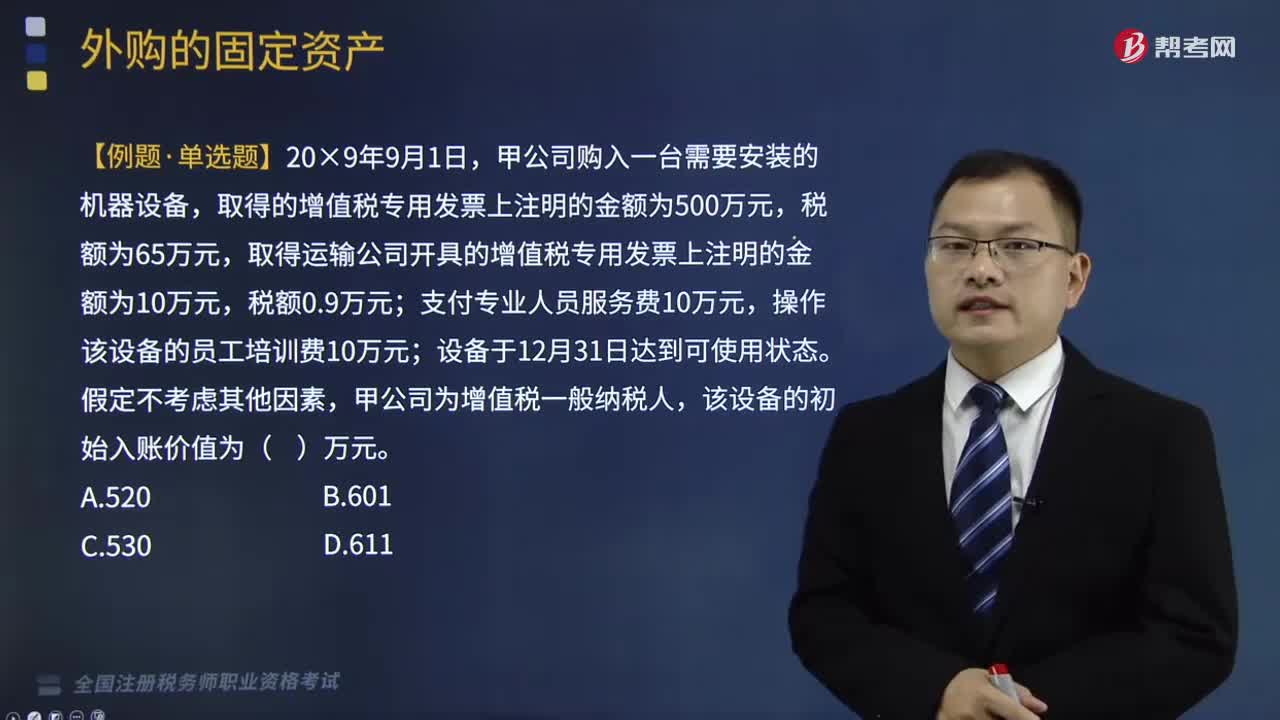

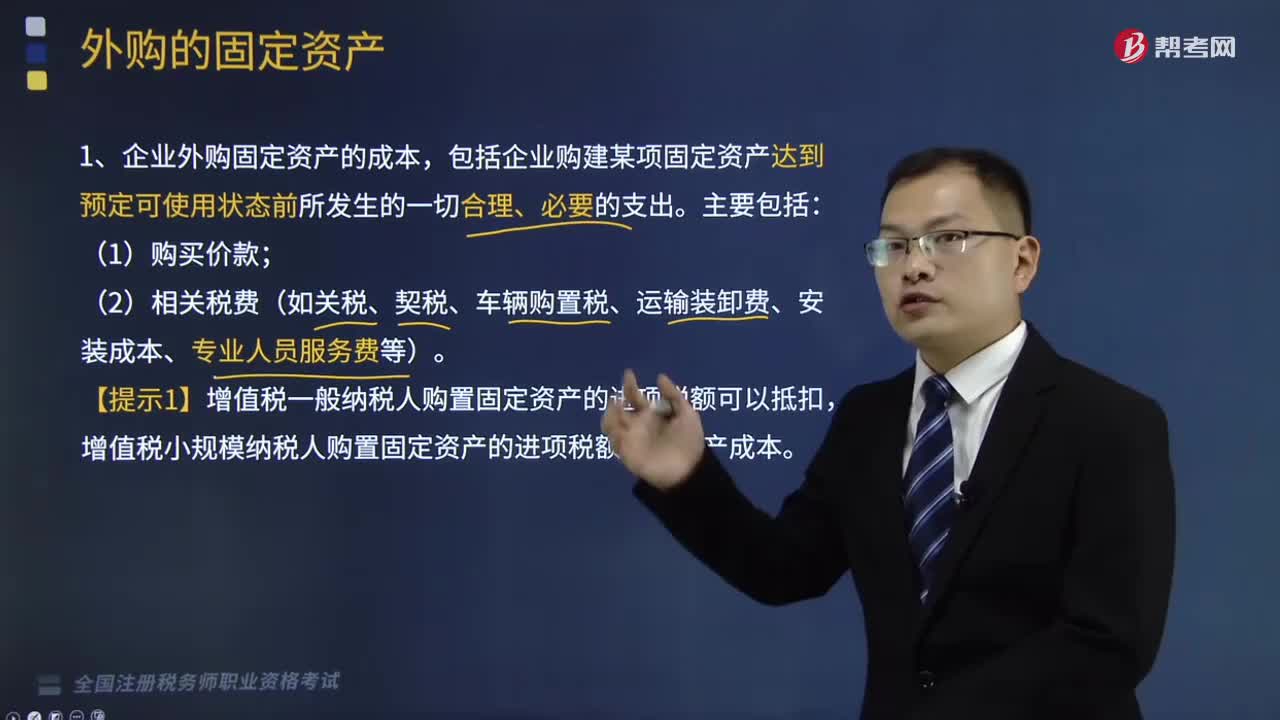

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

07:43

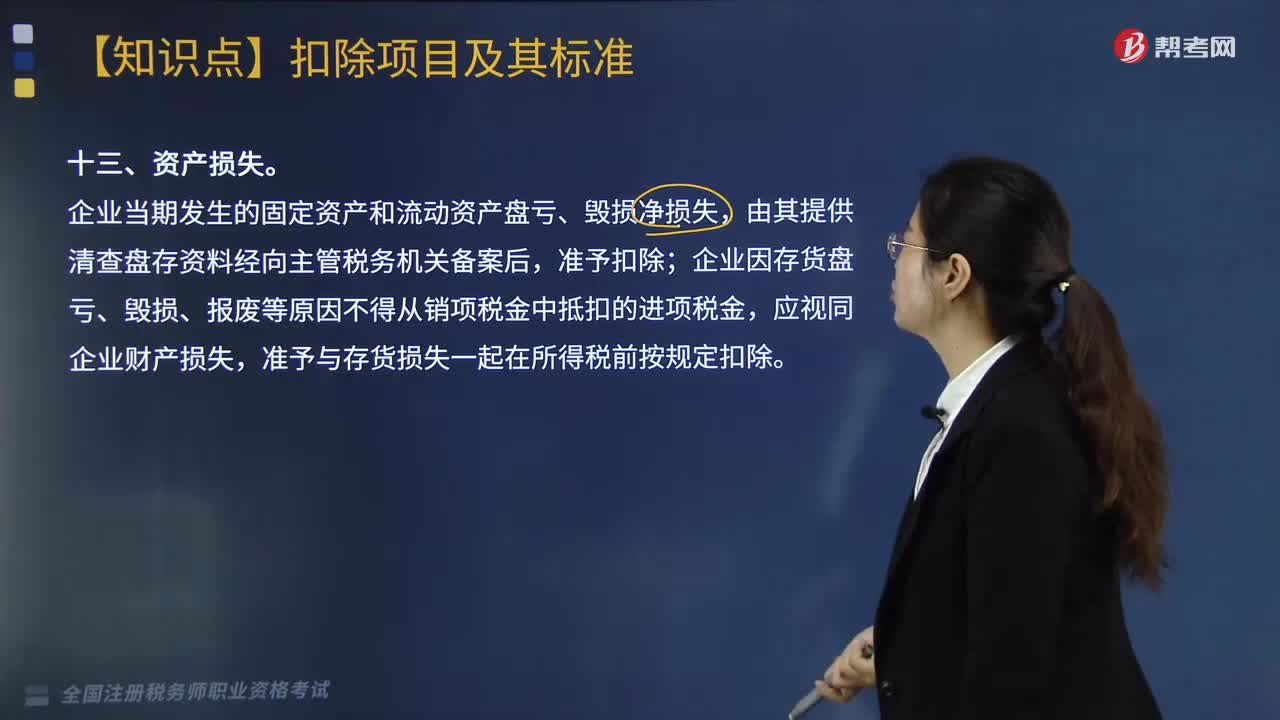

07:43企业总机构分摊费用和资产损失的扣除标准是什么?:企业总机构分摊费用的扣除标准是什么?总机构分摊费用的扣除标准是根据企业提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,企业发生与生产经营有关的手续费及佣金支出。按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额,其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日